Tamaño y Participación del Mercado de Acero Crudo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 2.32 Mil millones de toneladas |

| Volumen del Mercado (2031) | 2.93 Mil millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

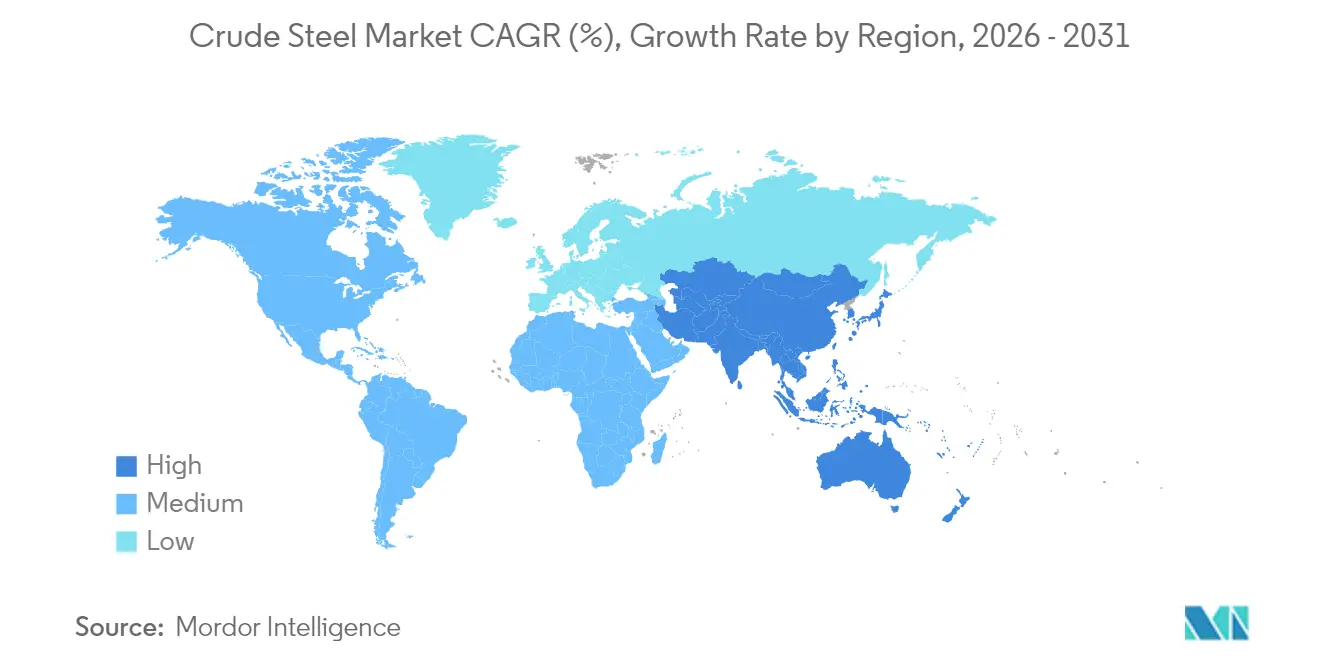

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

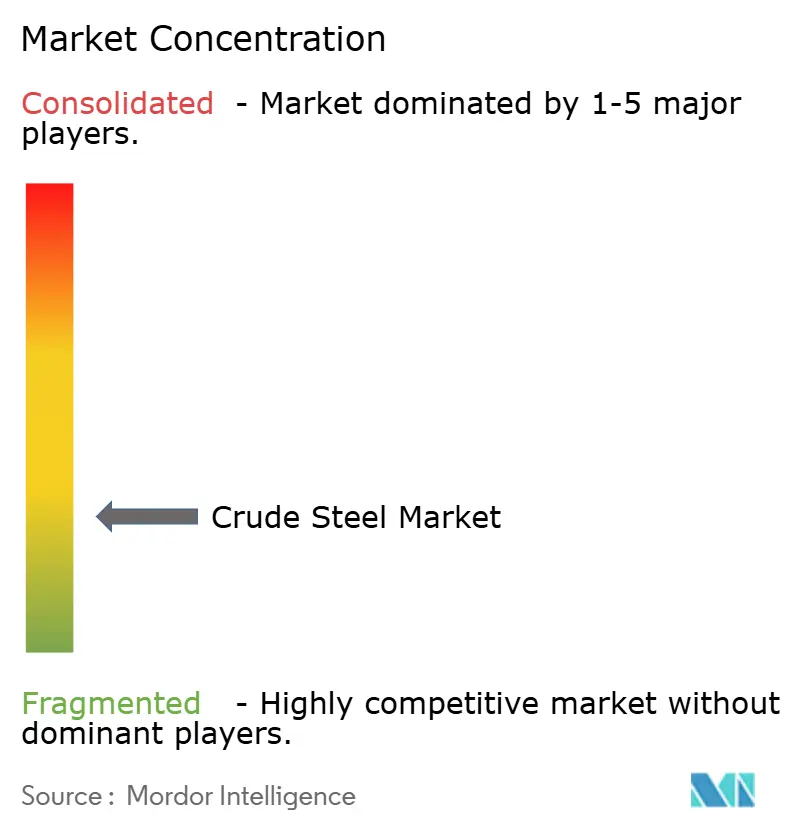

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Crudo por Mordor Intelligence

El tamaño del mercado de Acero Crudo en 2026 se estima en 2,32 mil millones de toneladas, creciendo desde el valor de 2025 de 2,21 mil millones de toneladas, con proyecciones para 2031 que muestran 2,93 mil millones de toneladas, creciendo a una CAGR del 4,79% durante 2026-2031. La tecnología de horno de arco eléctrico (EAF) está desplazando de manera constante las rutas de alto horno/horno de oxígeno básico (BOF) a medida que se endurecen los objetivos de descarbonización, maduran los sistemas de recolección de chatarra y la electricidad renovable se vuelve más asequible. Asia-Pacífico concentra la mayor parte de la demanda a través de grandes programas de infraestructura urbana, mientras que la expansión de capacidad de India y los megaproyectos de la ASEAN contrarrestan cada vez más el ciclo inmobiliario en desaceleración de China. Las tendencias de los usuarios finales muestran que la infraestructura pública y la vivienda absorben más de la mitad del volumen anual, con la electrificación del transporte, las actualizaciones de maquinaria y el desarrollo de energías renovables añadiendo tonelaje incremental. La dinámica competitiva está moldeada por una oleada de inversiones en EAF, proyectos piloto de reducción directa basada en hidrógeno y adquisiciones de gran relevancia que buscan asegurar huellas de producción bajas en carbono en anticipación a los gravámenes sobre el carbono en frontera y los mandatos de descarbonización de los compradores. Los productores integrados canalizan, por tanto, capital récord en conversiones de hornos, líneas de acero eléctrico y soluciones de calor de proceso para protegerse contra el futuro varado de activos y la incertidumbre sobre la prima verde.

Conclusiones Clave del Informe

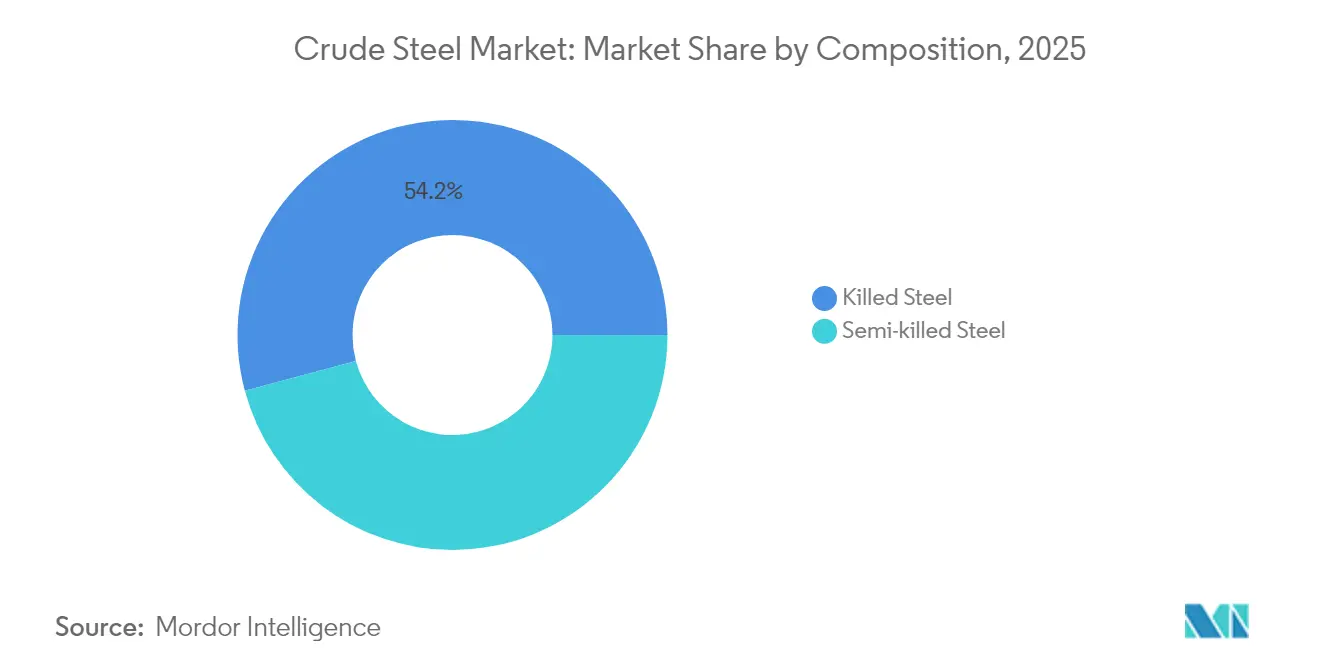

- Por composición, el acero calmado representó el 54,18% de la participación del mercado de acero crudo en 2025; se prevé que los grados semicalmados se expandan a una CAGR del 4,9% hasta 2031.

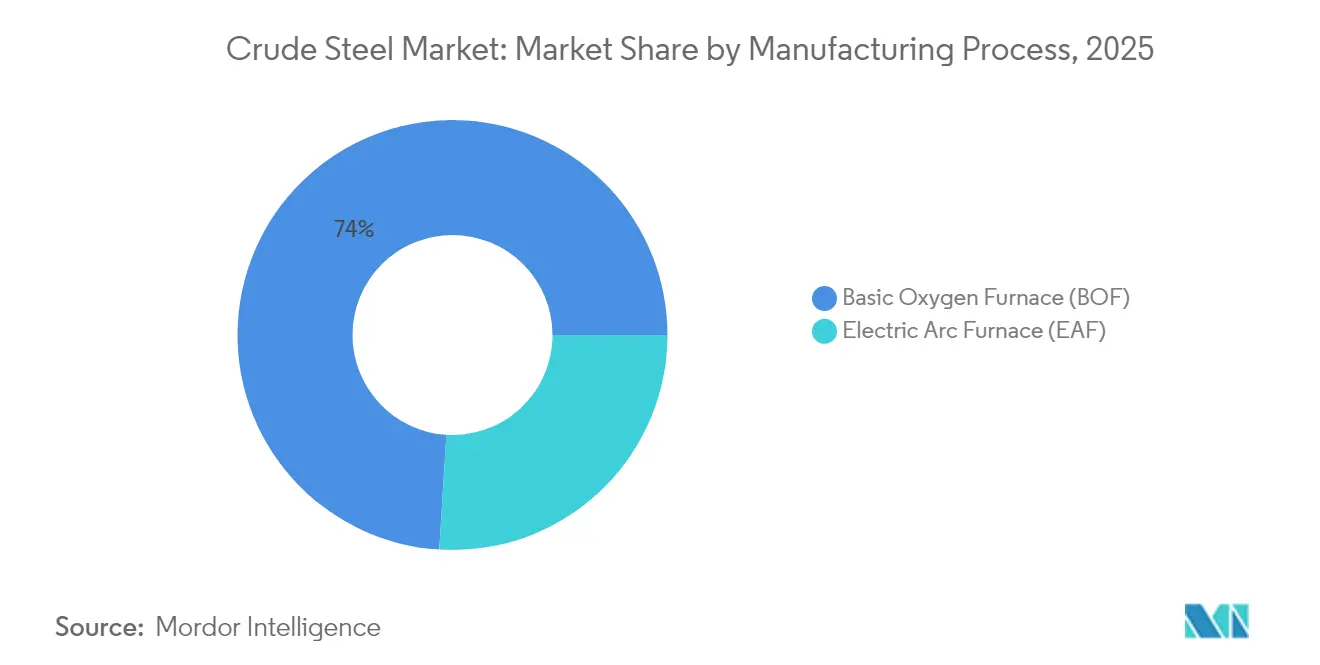

- Por proceso de fabricación, el segmento de Horno de Oxígeno Básico (BOF) mantuvo una participación de ingresos del 74,02% en 2025, mientras que el Horno de Arco Eléctrico (EAF) se proyecta que crezca a una CAGR del 5,03% hasta 2031.

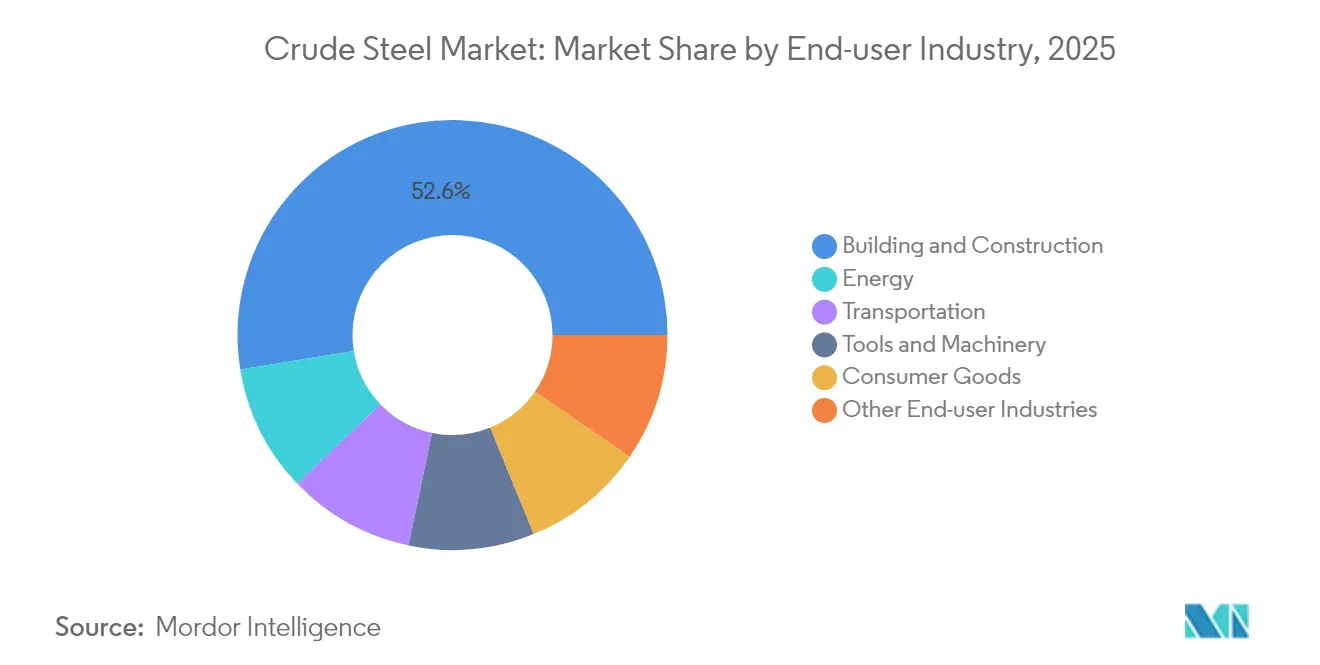

- Por industria de uso final, la construcción y edificación representó el 52,56% del tamaño del mercado de acero crudo en 2025 y está preparada para crecer a una CAGR del 4,95% entre 2026-2031.

- Por geografía, Asia-Pacífico capturó el 73,52% de la participación en volumen en 2025; la región avanza a una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Acero Crudo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Carrera de Inversión de Capital Vinculada a la Descarbonización entre los 20 Principales Productores de Acero | +1.7% | Global, con la UE y Japón a la cabeza | Largo plazo (≥ 4 años) |

| Superciclo de la Construcción en India y la ASEAN hasta 2030 | +0.8% | Núcleo de APAC, con extensión hacia MEA | Mediano plazo (2-4 años) |

| Impulso al Aligeramiento Automotriz que Revitaliza el Acero Plano de Valor Agregado | +0.6% | Global, concentrado en centros automotrices | Mediano plazo (2-4 años) |

| Proyectos de Hidrógeno Verde que Reducen el Costo de Energía a Largo Plazo | +0.4% | UE, Japón, Australia, regiones selectas de EE. UU. | Largo plazo (≥ 4 años) |

| Rápido Desarrollo de Pequeños Reactores Modulares para Calor de Proceso | +0.3% | América del Norte, mercados europeos selectos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Carrera de Inversión de Capital Vinculada a la Descarbonización entre los 20 Principales Productores de Acero

Se han destinado más de 200 mil millones de USD para conversiones de hornos bajos en carbono, unidades de reducción directa basadas en hidrógeno y líneas de acero eléctrico programadas para completarse antes de 2030[1]ArcelorMittal, "ArcelorMittal construirá una planta de acero eléctrico en Alabama," arcelormittal.com. La planta de acero eléctrico de ArcelorMittal por 1.200 millones de USD en Alabama y el programa tkH2Steel de thyssenkrupp, que apunta a una reducción del 30% de CO₂ para 2030, destacan la ventaja del pionero. Se espera que las operaciones piloto programadas para principios de 2026 validen la paridad de costos con las rutas convencionales una vez que los precios de la electricidad renovable converjan con los de las alternativas fósiles. Los adoptantes tempranos obtienen ventaja en la negociación de precios con compradores del sector automotriz y de electrodomésticos ansiosos por reducir las emisiones de Alcance 3, mientras que los rezagados corren el riesgo de tener activos de alto horno varados bajo impuestos sobre el carbono en frontera cada vez más estrictos.

Superciclo de la Construcción en India y la ASEAN hasta 2030

El objetivo de India de aumentar la capacidad instalada de acero crudo a 500 millones de toneladas para 2047 ancla un auge regional en acero largo y estructural, respaldado por una producción doméstica de mineral de hierro que aumentó a 318 millones de toneladas en 2025. Los megaproyectos paralelos de la ASEAN —como la capital Nusantara de Indonesia y el Corredor Económico Oriental de Tailandia— requieren colectivamente más de 50 millones de toneladas en la década actual. Los inversores regionales liderados por SteelAsia están desplegando 65 mil millones de PHP en múltiples líneas de EAF para acortar las cadenas de suministro y capturar la fabricación de valor agregado. El crecimiento sostenido depende del gasto fiscal continuo y de los flujos de inversión extranjera directa, aunque los ciclos de tasas de interés y las fluctuaciones en los precios de las materias primas representan un riesgo a la baja.

Impulso al Aligeramiento Automotriz que Revitaliza el Acero Plano de Valor Agregado

La penetración de los vehículos eléctricos está remodelando la demanda de chapa hacia grados de acero eléctrico utilizados en motores de tracción, al tiempo que refuerza la necesidad de aceros avanzados de alta resistencia en estructuras de impacto. La capacidad anual de 150.000 toneladas de ArcelorMittal en Alabama apunta directamente a los fabricantes de automóviles estadounidenses que buscan localizar el suministro de acero eléctrico de grano no orientado. Las primas del 20-30% sobre la bobina laminada en caliente de uso general mejoran los márgenes de los laminadores, pero requieren un control estricto de las adiciones de silicio y aluminio. Los aceros de ultra alta resistencia también permiten a los diseñadores reemplazar calibres convencionales más gruesos, lo que paradójicamente aumenta la intensidad de acero por vehículo al combinar el ahorro de peso con las regulaciones de seguridad.

Proyectos de Hidrógeno Verde que Reducen el Costo de Energía a Largo Plazo

Los modelos de la AIE muestran que los precios del hidrógeno verde entregado caerán a 1,3–3,5 USD/kg para 2030, momento en el que el hierro esponja basado en hidrógeno compite con las rutas de carbón de coque en jurisdicciones que exponen al acero a costos de carbono superiores a 90 USD/tCO₂. Los productores de acero que aseguran acuerdos de compra de energía a largo plazo para electrólisis in situ obtienen protección frente a la volatilidad futura de la red y consolidan una narrativa de descarbonización valorada por los mercados de capitales. Las ubicaciones ricas en energías renovables, como la región de Pilbara en Australia o Andalucía en España, atraen por tanto clústeres integrados de hidrógeno y acero, otorgando a los laminadores cercanos una ventaja estructural en costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Recuperación del Mercado Inmobiliario Chino Más Lenta de lo Esperado | -0.9% | Global, con mayor impacto en APAC | Corto plazo (≤ 2 años) |

| Proliferación de Medidas Correctivas Comerciales que Obstaculizan los Flujos Transfronterizos | -0.5% | Global, particularmente en los corredores EE. UU.-China-UE | Mediano plazo (2-4 años) |

| Incertidumbre sobre las Primas Verdes que Retrasa los Acuerdos de Compra | -0.4% | UE, América del Norte, mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación del Mercado Inmobiliario Chino Más Lenta de lo Esperado

Las ventas mensuales de viviendas nuevas en China cayeron un 37,7% interanual en septiembre de 2024, reduciendo la demanda de acero residencial que ya se había reducido a la mitad desde su pico de 2019 de 296 millones de toneladas. El consiguiente impulso exportador de los laminadores chinos deprime los precios regionales y genera fricciones comerciales, especialmente en el Sudeste Asiático. La destrucción de demanda a largo plazo está vinculada al estancamiento demográfico y a las mayores tasas de vacancia, lo que apunta a un ajuste estructural más que cíclico.

Proliferación de Medidas Correctivas Comerciales que Obstaculizan los Flujos Transfronterizos

Estados Unidos reinstauró un arancel del 25% de la Sección 232 sobre el acero en marzo de 2025, y la UE amplió las cuotas de salvaguardia para reducir las entradas en un 15% a partir de abril de 2025. China, por su parte, endureció las normas de devolución de impuestos a la exportación en abril de 2025, aumentando los costos de cumplimiento para los compradores extranjeros. Estas acciones fragmentan un mercado de materias primas que antes era sin fronteras, obligando a los usuarios intermedios a regionalizar el abastecimiento y erosionando las economías de escala en productos largos y planos especializados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Composición: El Acero Calmado Domina las Aplicaciones de Colada Continua

El acero calmado capturó el 54,18% de la participación del mercado de acero crudo en 2025, lo que refleja su indispensabilidad para las líneas de colada continua que representan casi toda la producción moderna de planchones. Los desoxidantes de aluminio y silicio suprimen la evolución de gases, lo que minimiza los poros superficiales y mejora el rendimiento. Se espera que los grados semicalmados superen el crecimiento general a una CAGR del 4,9% hasta 2031, ya que los fabricantes de automóviles buscan una segregación química controlada para componentes de chasis ligeros. Los aceros rimados y tapados continúan sirviendo a casos de uso de nicho en chapa y fleje, pero permanecen en declive estructural a medida que los laminadores integrados priorizan el rendimiento y la limpieza.

Los operadores de EAF especifican cada vez más grados calmados para maximizar la recuperación de aleaciones y reducir el retrabajo, lo que refuerza el predominio del segmento. Mientras tanto, el creciente perfil del acero semicalmado se alinea con la transición de los fabricantes de automóviles hacia aceros avanzados de alta resistencia que requieren microaleación precisa. Los factores regulatorios ejercen una influencia directa mínima en la elección de la composición, aunque las consideraciones de intensidad energética alientan a los laminadores a optimizar las prácticas de desoxidación y recuperar las adiciones de aluminio para obtener beneficios económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proceso de Fabricación: El Crecimiento del EAF Desafía el Dominio del BOF

Las rutas de BOF mantuvieron un dominante 74,02% de la producción de 2025, pero enfrentan una erosión implacable de su participación a medida que las instalaciones de EAF registran una CAGR del 5,03% hasta 2031. El proyecto de gran EAF de JFE Steel Corporation por 2.260 millones de USD y el laminador integrado de Hyundai Steel por 5.800 millones de USD en Luisiana ilustran la reasignación de capital hacia la producción basada en chatarra y con menor contenido de carbono. Los modelos de costos ajustados por carbono muestran que el EAF emite aproximadamente un 75% menos de CO₂ por tonelada en comparación con el BOF, una brecha que se amplía bajo los gravámenes sobre el carbono en frontera.

La modularidad del EAF también permite a los productores añadir capacidad en incrementos de 500.000 toneladas, alineando la oferta con la demanda regional sin las costosas sobreinversiones en altos hornos de miles de millones de dólares. El BOF mantiene su posición en grados de ultra bajo residual para latas, transformadores y acero para tuberías, aunque los hornos de reducción directa basados en hidrógeno acoplados con la fusión en EAF amenazan incluso ese último reducto. A lo largo del horizonte de previsión, las operaciones híbridas que combinan talleres de fusión EAF con convertidores BOS podrían surgir como una arquitectura de transición antes de los retiros completos de los altos hornos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: La Construcción Impulsa el Crecimiento del Volumen

Las aplicaciones de construcción y edificación absorbieron el 52,56% del tonelaje global en 2025 y se prevé que crezcan a un 4,95% anual hasta 2031, sustentando la expansión del tamaño del mercado de acero crudo. Los corredores de carreteras, metro y energía verde de India representan una gran proporción de la demanda incremental, mientras que los gobiernos de la ASEAN financian agendas de tránsito urbano y centros logísticos. El transporte ocupa el segundo lugar, impulsado por la electrificación de vehículos y las actualizaciones de redes ferroviarias que prefieren productos planos y largos de alta resistencia.

Los segmentos de maquinaria y equipos se benefician de los pedidos de automatización de fábricas y componentes de energías renovables, mientras que los bienes de consumo se mantienen estables en carcasas de electrodomésticos y electrónica. Las aplicaciones energéticas se aceleran a través de la fabricación de torres eólicas y aceros para la expansión de redes, especialmente en instalaciones offshore que requieren placa pesada. A medida que las economías maduran, se proyecta que la combinación de demanda se incline hacia el transporte y la infraestructura energética de alto valor, aunque los volúmenes de construcción base seguirán anclando los libros de pedidos para la mayoría de los productores regionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 73,52% de los envíos de 2025 y se proyecta que crezca a una CAGR del 4,86% hasta 2031, respaldado por la ampliación planificada de India a 500 millones de toneladas de capacidad anual y los proyectos de construcción de la ASEAN. El bache impulsado por la vivienda en China genera un excedente que apunta cada vez más a los mercados de exportación, lo que provoca acciones antidumping en el sur de Asia y América Latina. Japón y Corea del Sur centran su atención en las especialidades de acero eléctrico y hornos preparados para hidrógeno, respaldados por fuertes subsidios gubernamentales.

Las perspectivas de demanda de América del Norte se iluminan bajo la Ley de Infraestructura Bipartidista y la Ley de Reducción de la Inflación, aunque el lado de la oferta de la región se está consolidando en torno a operaciones de gran relevancia como la adquisición de U.S. Steel por parte de Nippon Steel Corporation por 14.900 millones de USD. La abundante chatarra y la electricidad renovable crean un terreno fértil para la capacidad de EAF, con Canadá aprovechando las redes eléctricas hidroeléctricas y México captando pedidos de acero automotriz inducidos por la relocalización.

Europa combate los vientos en contra de los precios de la energía mediante mejoras de eficiencia, subvenciones del fondo de acero de la UE y aranceles sobre el carbono en frontera destinados a nivelar las importaciones. América del Sur y Oriente Medio-África presentan un crecimiento de mediados de un solo dígito arraigado en infraestructura y plantas de procesamiento de recursos, aunque las limitaciones de financiamiento restringen los proyectos en cartera. La regionalización de las cadenas de suministro, desencadenada por la inflación de los costos de flete y la contabilidad del Alcance 3, es un tema unificador que influye en las decisiones de ubicación de los laminadores y de combinación de productos en todo el mundo.

Panorama Competitivo

La oferta global está moderadamente fragmentada: los diez grupos más grandes concentran aproximadamente el 49% de la producción, lo que deja al resto del mercado de acero crudo espacio para que los especialistas regionales y los operadores puros de EAF prosperen. Los gigantes integrados como China Baowu, ArcelorMittal y Nippon Steel Corporation mantienen activos de mineral de hierro o carbón metalúrgico en la cadena ascendente que los protegen de los shocks en las materias primas. Sin embargo, el aumento de los costos del carbono erosiona la ventaja de la escala del alto horno, permitiendo a los productores ágiles basados en chatarra capturar contratos automotrices y de electrodomésticos que exigen huellas bajas en carbono.

Las maniobras estratégicas incluyen la adquisición de U.S. Steel por parte de Nippon Steel Corporation, la oferta de Cleveland-Cliffs por NLMK USA y la expansión de Tata Steel en Kalinganagar, todas diseñadas para anclar a los clientes intermedios locales y actualizar las carteras de productos. La diferenciación tecnológica se intensifica a medida que los laminadores presentan proyectos piloto de reducción directa con hidrógeno, implementaciones de gemelos digitales y retrofits de captura de carbono destinados a cumplir los compromisos climáticos corporativos. La capacidad de acero eléctrico es un nuevo campo de batalla, con la planta de ArcelorMittal en Alabama y las expansiones de POSCO HOLDINGS en Corea apuntando a las laminaciones de motores para vehículos eléctricos como un nicho de alto margen.

La visibilidad de la cadena de suministro y las credenciales de economía circular influyen cada vez más en la adjudicación de contratos, impulsando a los laminadores a integrar redes de recolección de chatarra y plataformas de trazabilidad. A medida que los fabricantes de automóviles y las marcas de electrodomésticos firman acuerdos de compra plurianuales de acero verde, los productores que pueden certificar emisiones por debajo de 0,6 tCO₂/t de bobina laminada en caliente obtienen recargos del 15-20%. La ventaja competitiva migra, por tanto, del tonelaje puro al desempeño en sostenibilidad, la preparación tecnológica y la proximidad regional a los centros de demanda.

Líderes de la Industria del Acero Crudo

ArcelorMittal

China BaoWu Steel Group Corporation Limited

China Ansteel Group Corporation Limited

Nippon Steel Corporation

Jiangsu Shagang Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: JFE Steel Corporation invirtió 2.260 millones de USD en un nuevo horno de arco eléctrico en su planta de Kurashiki en Japón, con el objetivo de una capacidad de 2 millones de toneladas con operaciones que comenzarán a mediados de 2028. El proyecto, respaldado por un fondo gubernamental de transformación verde, marca la transición de JFE Steel Corporation hacia una producción con menor contenido de carbono mediante el uso de electricidad y chatarra de acero, posicionándola como el primer productor masivo de acero de alta calidad a nivel mundial.

- Marzo de 2025: Hyundai Steel anunció una inversión de 5.800 millones de USD para un laminador integrado basado en horno de arco eléctrico en Donaldsonville, Luisiana, con producción comercial programada para comenzar en 2029. La instalación tendrá una capacidad anual de producción de acero de 2,7 millones de toneladas métricas, incorporando tecnologías avanzadas para la fabricación eficiente de acero.

Alcance del Informe del Mercado Global de Acero Crudo

El acero crudo es la forma inicial y no tratada del acero derivada de la reducción del mineral de hierro en un alto horno. Durante este proceso, el mineral de hierro se somete a fundición para extraer el hierro elemental, que luego se alea con pequeñas cantidades de carbono y otros elementos. El acero crudo resultante puede contener impurezas y elementos de aleación que requieren mayor refinación y procesamiento para lograr las propiedades deseadas antes de poder utilizarse en diversas aplicaciones industriales.

El mercado de acero crudo está segmentado por composición, proceso de fabricación, industria de uso final y geografía. Por composición, el mercado está segmentado en acero calmado y acero semicalmado. Por proceso de fabricación, el mercado está segmentado en hornos de oxígeno básico (BOF) y hornos de arco eléctrico (EAF). Por industria de uso final, el mercado está segmentado en construcción y edificación, transporte, herramientas y maquinaria, energía, bienes de consumo y otras industrias de uso final (ferroviario, defensa y otros). El informe también cubre los tamaños de mercado y las previsiones para el mercado de acero crudo en 27 países de las regiones centrales. Los tamaños de mercado y las previsiones para cada segmento se proporcionan en términos de volumen (millones de toneladas) e ingresos (USD).

| Acero Calmado |

| Acero Semicalmado |

| Horno de Oxígeno Básico (BOF) |

| Horno de Arco Eléctrico (EAF) |

| Construcción y Edificación |

| Transporte |

| Herramientas y Maquinaria |

| Energía |

| Bienes de Consumo |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Composición | Acero Calmado | |

| Acero Semicalmado | ||

| Por Proceso de Fabricación | Horno de Oxígeno Básico (BOF) | |

| Horno de Arco Eléctrico (EAF) | ||

| Por Industria de Uso Final | Construcción y Edificación | |

| Transporte | ||

| Herramientas y Maquinaria | ||

| Energía | ||

| Bienes de Consumo | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado global de acero crudo para 2031?

Se espera que alcance 2,93 mil millones de toneladas para 2031, creciendo a una CAGR del 4,79% desde los niveles de 2026.

¿Qué segmento concentra la mayor participación de la demanda de acero crudo?

Las aplicaciones de construcción y edificación representaron el 52,56% del volumen de 2025 y siguen siendo el principal impulsor de la demanda hasta 2031.

¿Por qué la capacidad de EAF crece más rápido que la capacidad de BOF?

Las plantas de EAF emiten aproximadamente un 75% menos de CO₂, dependen de la abundante chatarra y califican para las primas de acero verde, lo que lleva a una CAGR del 5,03% hasta 2031.

¿Cómo están afectando las medidas correctivas comerciales a los flujos globales de acero?

Los aranceles y las medidas de salvaguardia en EE. UU. y la UE están regionalizando las cadenas de suministro y obligando a los compradores a abastecerse localmente.

Última actualización de la página el: