Tamaño y Participación del Mercado de Acero Inoxidable Serie 400

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 3.41 Millones de toneladas |

| Volumen del Mercado (2031) | 4.33 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 4.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acero Inoxidable Serie 400 por Mordor Intelligence

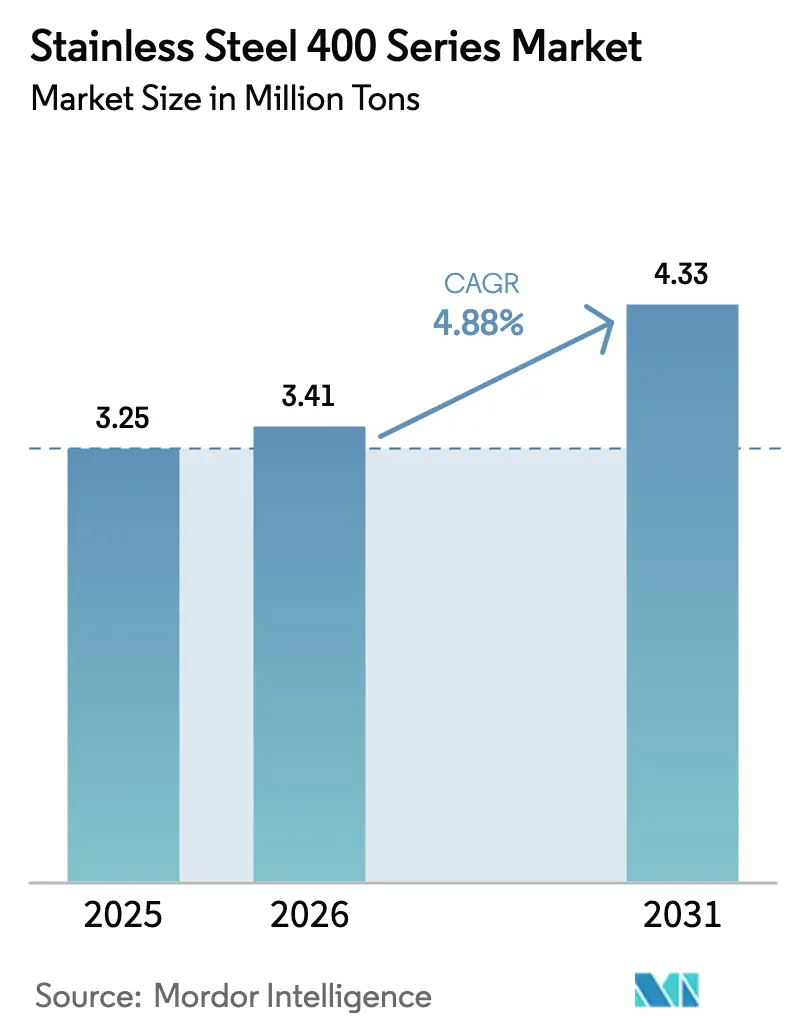

Se proyecta que el tamaño del Mercado de Acero Inoxidable Serie 400 crezca de 3,25 millones de toneladas en 2025 a 3,41 millones de toneladas en 2026 para alcanzar 4,33 millones de toneladas en 2031, con una CAGR del 4,88% entre 2026 y 2031. El liderazgo en costos frente a los grados austeníticos con níquel, el dominio del grado 409 en las líneas de escape automotriz y los desembolsos en infraestructura de Asia-Pacífico anclan el crecimiento en volumen. La rápida sustitución en carcasas de convertidores catalíticos, la creciente demanda de láminas ferríticas ultrafinas en dispositivos de hidrógeno verde y los ciclos de reemplazo de electrodomésticos impulsados por políticas en China refuerzan la propuesta de valor del material. La racionalización de capacidad en China y la emergencia de Indonesia como centro de bajo costo están recalibrando los flujos comerciales, mientras que el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE eleva la prima sobre el tonelaje de horno de arco eléctrico (EAF) de bajo carbono. La diferenciación competitiva se está desplazando hacia la laminación en frío de precisión, las tecnologías de activación superficial y el suministro verticalmente integrado de ferrocromo.

Conclusiones Clave del Informe

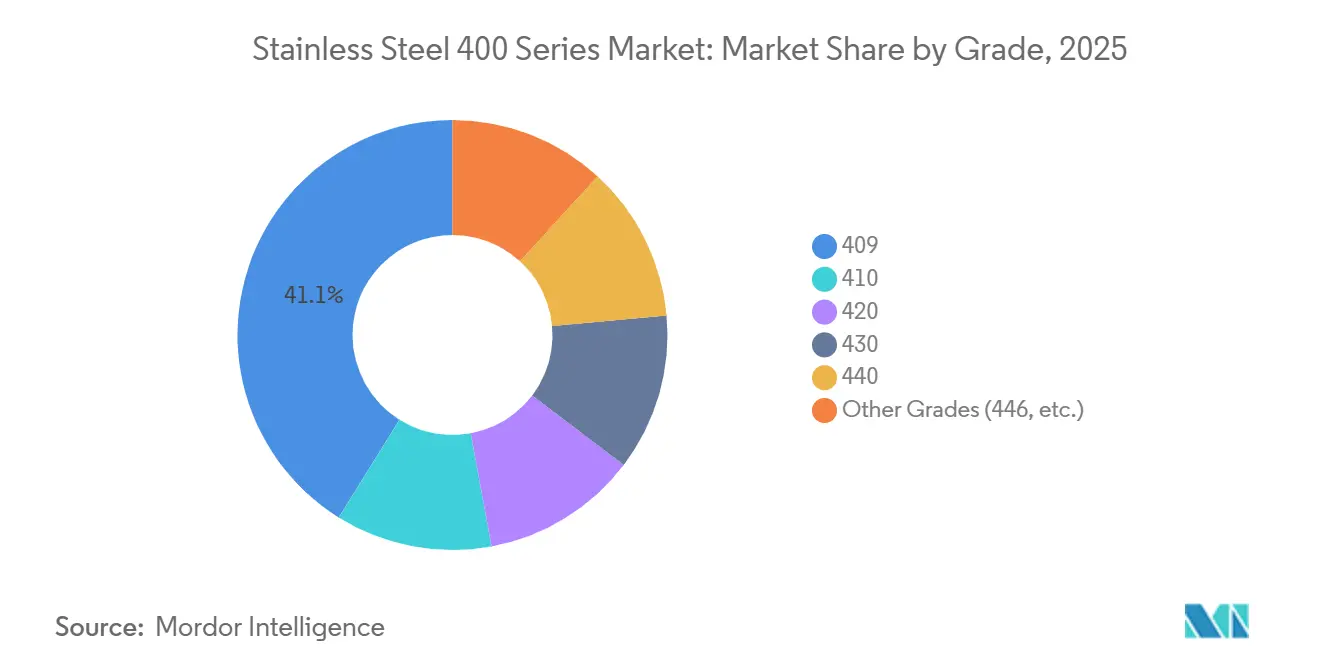

- Por grado, el 409 capturó el 41,11% de la participación en volumen en 2025, registrando al mismo tiempo la CAGR más alta del 5,45% hasta 2031.

- Por tipo de producto, las láminas y placas representaron el 42,32% del tamaño del mercado de acero inoxidable serie 400 en 2025; se prevé que las barras y varillas crezcan a una CAGR del 5,67% hasta 2031.

- Por aplicación, los sistemas de escape automotriz representaron el 45,56% de la participación del mercado de acero inoxidable serie 400 en 2025, y la generación de energía avanza a una CAGR del 5,81% hasta 2031.

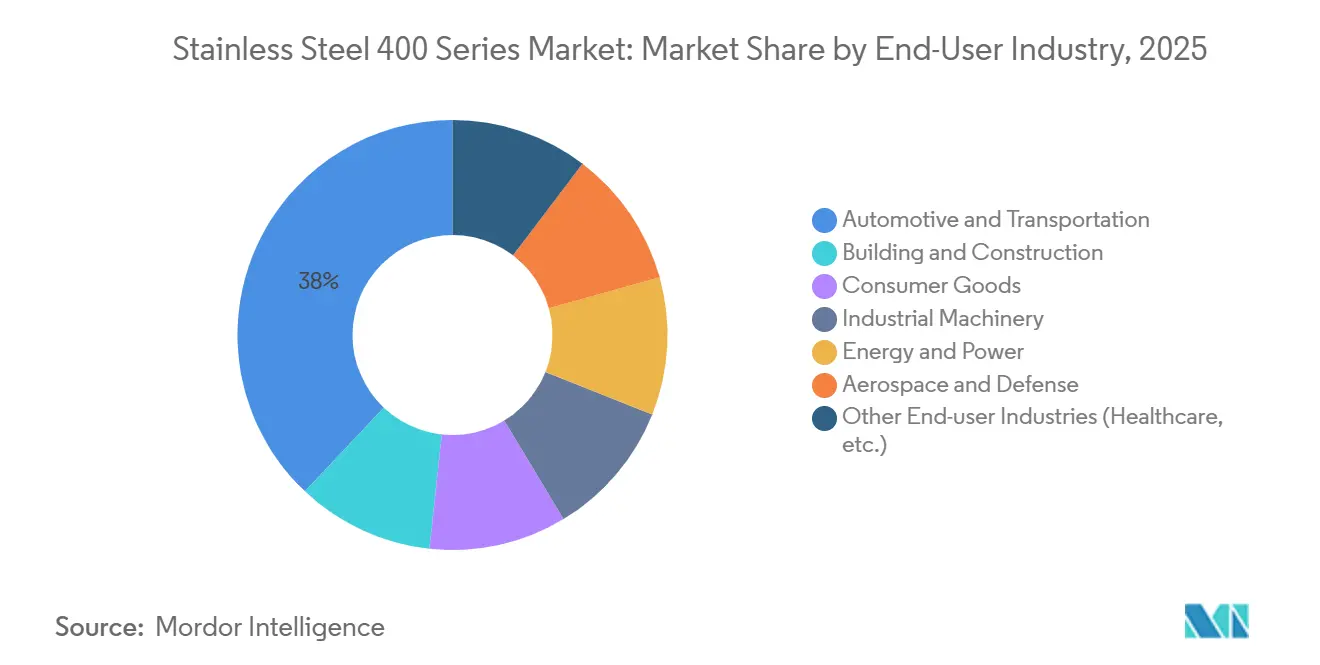

- Por industria de uso final, el sector automotriz y de transporte lideró con el 37,96% de participación en 2025, mientras que se prevé que energía y electricidad se expanda a una CAGR del 5,86% hasta 2031.

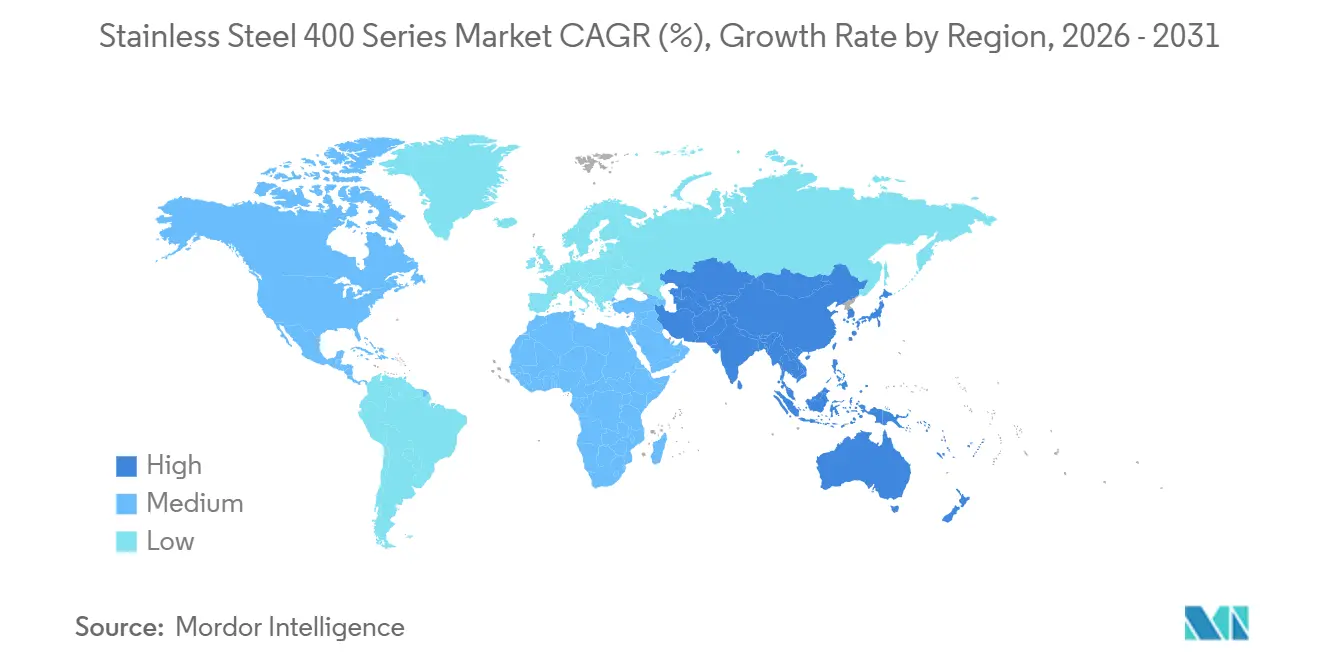

- Por región, Asia-Pacífico concentró el 52,34% de la participación del mercado de acero inoxidable serie 400 en 2025 y se proyecta que se expanda a una CAGR del 5,72% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acero Inoxidable Serie 400

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento en el gasto en construcción e infraestructura | +1.2% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Ventaja de costo frente a los grados austeníticos ante la volatilidad del níquel | +1.5% | Mercados globales sensibles al precio | Corto plazo (≤ 2 años) |

| Aumento del uso en utensilios de cocina y electrodomésticos | +0.9% | China, India, Corea del Sur, América del Norte, Europa | Mediano plazo (2-4 años) |

| Adopción en placas bipolares para sistemas de hidrógeno verde | +0.7% | Europa, América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Demanda de láminas ultrafinas en celdas de combustible de óxido sólido | +0.5% | Europa, Japón, Corea del Sur, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento en el Gasto en Construcción e Infraestructura

El presupuesto central de China para 2026 destina CNY 755 mil millones (USD 109,22 mil millones) para obras municipales y CNY 800 mil millones (USD 115,73 mil millones) en bonos del tesoro de ultra largo plazo que favorecen los productos estructurales de acero inoxidable, impulsando la demanda de grados ferríticos en puentes, tuberías de agua y modernización del transporte público. El grado 430, con 16-18% de cromo, reemplaza los aceros galvanizados en tableros de puentes y equipos agrícolas porque equilibra la resistencia a la corrosión y la formabilidad. El esquema de incentivos vinculados a la producción de India otorga entre el 4% y el 15% sobre las ventas incrementales de productos largos de acero inoxidable ferrítico, fomentando nuevas fundiciones ferríticas. Los programas de seguridad del agua en zonas rurales de China extienden las tuberías de acero inoxidable hacia condados previamente no atendidos, ampliando la base de mercado potencial. Los megaproyectos en el Golfo y el Sudeste Asiático amplían la exposición geográfica, aunque la ejecución sigue dependiendo de los ciclos de financiamiento público y la estabilidad de los precios de los insumos.

Ventaja de Costo Frente a los Grados Austeníticos ante la Volatilidad del Níquel

El grado 409 se cotiza entre USD 1.800 y 2.200 por tonelada frente a USD 3.000-3.500 para el 304, una brecha que se amplía cuando el níquel supera los USD 18.000 por tonelada. Indonesia suministra aproximadamente el 70% del mineral de níquel mundial, aunque las cuotas más estrictas de 2026 revivieron los precios tras una caída del 40% desde los máximos de 2021[1]Climate Energy Finance. "Raw Power: China locks-in global dominance of critical minerals and metals with $120bn outbound investment surge,"climateenergyfinance.org. Los grados ferríticos, que contienen poco o ningún níquel, protegen los presupuestos de los fabricantes de equipos originales y desencadenan la sustitución en escapes, paneles de electrodomésticos y materias primas de relaminadores. Cuando el níquel retrocede, los grados austeníticos recuperan participación donde se requieren umbrales de corrosión más elevados, lo que subraya un vaivén elástico al precio en los mercados de uso final.

Aumento del Uso en Utensilios de Cocina y Electrodomésticos

El programa de renovación de electrodomésticos de Beijing por CNY 250 mil millones (USD 36,16 mil millones) acelera el reemplazo de refrigeradores, lavavajillas y utensilios de cocina que favorecen la lámina laminada en frío de las series 200 y 400. La respuesta magnética del grado 430 es compatible con los utensilios de cocina de inducción, y su conductividad térmica supera los parámetros austeníticos, mejorando el rendimiento de las superficies de cocción. La expansión de la clase media de India elevó el consumo nacional de acero inoxidable un 8% interanual hasta 4,85 millones de toneladas en el ejercicio fiscal 2025, impulsando la demanda de fregaderos embutidos y acabados BA premium. Los grados martensíticos 420 y 440, tratables térmicamente por encima de 55 en la escala de dureza Rockwell C, dominan la cubertería de alta gama y los instrumentos quirúrgicos que requieren pulibilidad y retención del filo. Las primas por acabado superficial de entre el 10% y el 30% subrayan el valor del control estricto de procesos en las plantas de Asia y Europa.

Adopción en Placas Bipolares para Electrolizadores de Hidrógeno Verde

Dana Incorporated estampa placas bipolares metálicas de 0,1 mm sobre sustratos ferríticos y aplica recubrimientos conductores para reducir la resistencia y disminuir el costo por kilovatio en comparación con las placas de grafito[2]FuelCellChina, "Dana Metallic Bipolar Plate Accelerates Cost-Efficient Green Hydrogen," fuelcellchina.com. Feintool y SITEC están escalando placas similares a dimensiones de 800 × 600 mm, incorporando barreras de corrosión por deposición física de vapor (PVD) para pilas de celdas de combustible de membrana de intercambio de protones (PEM) y de óxido sólido (SOFC). La Unión Europea (UE) ha identificado el hidrógeno como un componente clave de su plan climático para 2030, alentando a los compradores de electrolizadores a adoptar soluciones de acero inoxidable que cumplan con el Mecanismo de Ajuste en Frontera por Carbono (CBAM). Los grados ferríticos requieren posprocesamiento para lograr una resistencia de contacto inferior a 10 miliohmios por centímetro cuadrado (mΩ cm²); sin embargo, su formabilidad y eficiencia de costos los posicionan como opciones viables a medida que los subsidios de política disminuyen. La escalabilidad comercial de estas soluciones depende de reducir los costos del sistema de electrolizadores a menos de USD 500 por kilovatio (kW).

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios del cromo y el ferrocromo | -0.8% | Plantas integradas globales | Corto plazo (≤ 2 años) |

| Problemas de agrietamiento e imprimibilidad en la fabricación aditiva | -0.3% | Mercados de alta tecnología a nivel mundial | Mediano plazo (2-4 años) |

| Cumplimiento del ajuste en frontera por carbono y del ciclo de vida de CO₂ | -0.6% | Europa, exportadores globales hacia la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios del Cromo y el Ferrocromo

A principios de 2026, los precios del ferrocromo en India alcanzaron entre INR 74.000 y 75.000 (USD 784,17-794,77) por tonelada. Mientras tanto, las ofertas de importación chinas rondaban los USD 0,84 por libra, reflejando restricciones de suministro debidas a recortes de producción en Sudáfrica. El Mecanismo de Ajuste en Frontera por Carbono (CBAM) aplica factores de dióxido de carbono (CO₂) predeterminados de 3,5-4,0 toneladas a las importaciones no verificadas, lo que resulta en impuestos sobre el acero inoxidable producido en alto horno y mayores primas para el Horno de Arco Eléctrico (EAF). Para hacer frente a las posibles fluctuaciones de precios, las empresas mineras estatales de China aseguraron más de 500 millones de toneladas de cromita de fuentes internacionales. Las plantas sin recursos propios de mineral enfrentan presiones sobre los márgenes durante los aumentos de precios del ferrocromo, lo que impulsa la consolidación entre los productores verticalmente integrados.

Problemas de Agrietamiento e Imprimibilidad en la Fabricación Aditiva

La fusión en lecho de polvo por láser (LPBF) logra una resistencia a la tracción de 1.162 MPa para el acero inoxidable martensítico 410. Sin embargo, enfrenta niveles de porosidad superiores al 1,5% a bajas densidades de energía, junto con fracciones de delta-ferrita de hasta el 59%, lo que afecta la ductilidad. La deposición de energía dirigida (DED) de 430 sobre 410 alcanza 560 MPa a 500°C, pero los carburos resultantes del tratamiento térmico posterior provocan corrosión intergranular. La deposición de energía dirigida por arco de alambre (WA-DED) aumenta las tasas de deposición ocho veces, pero produce una rugosidad superficial de 0,5 mm, lo que requiere mecanizado adicional. Las vías de calificación para estos procesos están menos desarrolladas en comparación con los grados austeníticos, lo que limita su aplicación en dispositivos aeroespaciales y médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado: El 409 Domina las Líneas de Escape Mientras los Grados Martensíticos Apuntan a las Herramientas

El grado 409 representó el 41,11% de la participación del mercado de acero inoxidable serie 400 en 2025 y se proyecta que se expanda a una CAGR del 5,45% hasta 2031. El tamaño del mercado de acero inoxidable serie 400 para las líneas de escape automotriz se beneficia de la química de cromo del 10,5-11,75% del grado 409, que soporta gases a 600°C a la mitad del costo del 304. El grado 430 capitaliza los paneles de electrodomésticos y arquitectónicos, impulsado por el programa de renovación de electrodomésticos de China. Los grados martensíticos 410, 420 y 440 ofrecen una dureza mayor o igual a 55 HRC, impulsando la demanda de instrumentos quirúrgicos y cuchillos industriales. El grado de nicho 446 sirve para revestimientos de hornos e intercambiadores de calor gracias a su contenido de cromo del 23-27%, pero se cotiza con un mayor recargo por aleación.

Las variantes ferríticas emergentes como T4003 y SOLEIL 4003 combinan un contenido de cromo menor o igual al 13% con estabilizadores de titanio, mejorando la soldabilidad y la ductilidad para carcasas de trenes y tableros de puentes. La activación superficial patentada por NIPPON STEEL CORPORATION mejora la estabilidad de la película de óxido, reduciendo la ganancia de peso por oxidación a 0,3 mg/cm² a 600°C y extendiendo la vida útil en intercambiadores de calor con humedad. Los productores se diferencian cada vez más a través del conocimiento en recubrimiento y decapado en lugar de la metalurgia bruta por sí sola.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Las Láminas Mantienen el Liderazgo, las Barras Avanzan Rápidamente

En 2025, las láminas y placas representaron el 42,32% del volumen, lo que refleja su aplicación en revestimientos de electrodomésticos, chapados y paneles de carrocería que requieren superficies lisas y calibres precisos. Se proyecta que las barras y varillas alcancen la tasa de crecimiento anual compuesto (CAGR) más alta del 5,67%, impulsadas por la demanda de válvulas y engranajes mecanizados con precisión y la variante de corte libre 416 que contiene entre el 0,15% y el 0,30% de azufre. Las bobinas atienden las necesidades de los centros de servicio y relaminadores, con foco en una química consistente en lotes de varias toneladas. Las tuberías y caños atienden a los sectores de la construcción y la energía, mientras que las láminas más delgadas de 0,1 mm soportan pilas de celdas de combustible de óxido sólido (SOFC) y electrolizadores, creando un segmento de alto margen dentro del mercado de acero inoxidable serie 400.

Las plantas de China están avanzando en los estándares de la industria: los controles de macrodatos de Fushun han mejorado la precisión de las placas en un 65%, Liyang Delong opera el tren de laminación en caliente más ancho del mundo de 2.680 mm, y Shanxi Fujian ha implementado un tren de laminación en frío de 20 rodillos de 1.550 mm, logrando tolerancias a nivel de micras. Los acabados superficiales que van desde 2B hasta 8K generan primas del 10% al 30%, impulsando las inversiones en procesos de pulido. Si bien la tecnología de deposición de energía dirigida por arco de alambre (DED) reduce el uso de materias primas en un 78% durante reparaciones de gran envergadura, sigue siendo menos eficiente en el rendimiento de láminas en comparación con la laminación convencional, que continúa dominando.

Por Aplicación: Los Sistemas de Escape Siguen Dominando Mientras el Segmento de Energía Crece con Fuerza

Los sistemas de escape automotriz absorbieron el 45,56% del tonelaje de 2025, consolidando el liderazgo del grado 409 dado su precio de USD 1.800-2.200 por tonelada frente a USD 3.000-3.500 para el 304. El tamaño del mercado de acero inoxidable serie 400 vinculado a la generación de energía registrará una CAGR del 5,81% hasta 2031, ya que las placas bipolares de electrolizadores y las láminas SOFC superan a las aplicaciones de energía convencionales. Los utensilios de cocina aprovechan las cualidades de embutición profunda del grado 430 y su respuesta magnética para la cocción por inducción. Los equipos industriales dependen del 410 y el 416 para ejes de bombas y accesorios de mecanizado libre.

La construcción adopta SOLEIL 4003 en armaduras de puentes y bastidores de transportadores, reemplazando el acero al carbono galvanizado en climas corrosivos. Las carcasas y revestimientos de electrodomésticos aprovechan las bobinas laminadas en frío de tolerancia estrecha, beneficiándose de las mejoras urbanas en China e India. Las placas bipolares metálicas de Dana y Feintool reducen los costos de los electrolizadores, acelerando las transiciones de piloto a comercial en Europa y América del Norte.

Por Industria de Uso Final: El Sector Automotriz Sigue Siendo el Mayor, pero la Energía Es el Más Rápido

En 2025, los sistemas de escape representaron el 37,96% del volumen total en el sector automotriz y de transporte. Aunque los vehículos eléctricos eliminan los tubos de escape tradicionales, el aumento de las ventas de vehículos híbridos y las exportaciones de vehículos de combustión interna sostienen la demanda. Se proyecta que el sector de energía y electricidad crezca a una CAGR del 5,86%, impulsado por el despliegue de hidrógeno y Celdas de Combustible de Óxido Sólido (SOFC). El sector de construcción y edificación está respaldado por inversiones gubernamentales en China y el Golfo, utilizando grados ferríticos en aplicaciones como tuberías de agua y tableros de puentes.

Los bienes de consumo prosperan gracias a las actualizaciones de electrodomésticos, mientras que la maquinaria industrial depende del stock de barras martensíticas para componentes de alto desgaste. Los sectores aeroespacial y de defensa utilizan el 440 premium para rodamientos y válvulas, pero siguen siendo de bajo volumen. Los instrumentos de atención médica emplean los grados 420 y 440, con la fabricación aditiva que permite geometrías específicas para el paciente una vez que se superen los obstáculos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 52,34% del volumen de 2025 y avanza a una CAGR del 5,72% hasta 2031, respaldada por el presupuesto de infraestructura de China de CNY 755 mil millones (USD 109,22 mil millones) y el plan de renovación de electrodomésticos de CNY 250 mil millones (USD 36,16 mil millones). Las tres principales plantas de China capturaron el 67,30% de la producción de acero inoxidable de 2024, consolidando el suministro y aumentando el poder de negociación. La utilización de India ronda el 60% frente a una capacidad de 7,5 millones de toneladas, lo que da margen para incrementos ferríticos; la planta de fundición de 1,2 millones de toneladas de Jindal en Indonesia refuerza la autosuficiencia regional. La empresa conjunta POSCO-Tsingshan en Indonesia añade 2 millones de toneladas de capacidad alimentada con mineral propio, posicionando al archipiélago como un centro de bajo costo.

El sector automotriz de EE. UU. sigue demandando el grado 409, pero la difusión de los vehículos eléctricos reduce las cargas de acero inoxidable por vehículo. Las capas arancelarias entre EE. UU., Canadá y México enredan el comercio, orientando a los compradores hacia plantas regionales.

Europa enfrenta el CBAM, que asigna factores de CO₂ predeterminados que inflan los costos de desembarque para las importaciones de alta emisión. La actualización de EUR 200 millones (USD 229,65 millones) de Outokumpu en Tornio pivota hacia grados dúplex y de endurecimiento por precipitación, mientras que Acerinox y Aperam invierten EUR 160 millones (USD 183,72 millones) para reducir el consumo de energía ante una demanda débil. Alemania y los países nórdicos lideran los despliegues de electrolizadores, favoreciendo las placas bipolares metálicas. América del Sur y Oriente Medio y África siguen siendo porciones más pequeñas, pero se benefician de las necesidades localizadas de electrodomésticos y construcción a pesar del riesgo cambiario.

Panorama Competitivo

El mercado de Acero Inoxidable Serie 400 está moderadamente concentrado. La integración vertical reduce la exposición a las fluctuaciones de precios del ferrocromo. Outokumpu ha abandonado la producción ferrítica de productos básicos en Krefeld e invertido EUR 200 millones en producción especializada en Tornio, centrándose en nichos dúplex. Acerinox y Aperam están mejorando los procesos de laminación en frío y la eficiencia energética, pero enfrentan presiones sobre los márgenes en Europa.

Líderes de la Industria de Acero Inoxidable Serie 400

Jindal Steel

Outokumpu

POSCO

China Baowu Steel Group

TSINGSHAN HOLDING GROUP

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Jindal Stainless puso en marcha una planta de fundición SMS de 1,2 millones de toneladas en Indonesia y anunció una inversión en laminación en frío aguas abajo. La expansión utilizó suministros propios de mineral de níquel y ferrocromo para ofrecer los grados 409 y 430 a precios competitivos para aplicaciones automotrices y de electrodomésticos.

- Octubre de 2025: La empresa conjunta POSCO-Tsingshan inició la construcción de una instalación integrada de acero inoxidable de 2 millones de toneladas en Indonesia con una inversión de USD 708,3 millones. La instalación apuntaba a la producción de acero inoxidable de grado ferrítico para aplicaciones automotrices y de electrodomésticos. Utilizó suministro propio de mineral de níquel y ferrocromo para producir los grados 409 y 430 a costos competitivos.

Alcance del Informe Global del Mercado de Acero Inoxidable Serie 400

El Acero Inoxidable Serie 400, un grupo de aleaciones de cromo magnéticas de alta resistencia (típicamente con 11-18% de Cr), contiene níquel mínimo o nulo. Esta composición proporciona resistencia al desgaste y eficiencia de costos en comparación con los aceros de series inferiores. Comprendiendo tipos ferríticos y martensíticos, los aceros inoxidables serie 400 se utilizan en sistemas de escape automotriz (409), cubertería (420/440) y componentes industriales.

El mercado de Acero Inoxidable Serie 400 está segmentado por grado, tipo de producto, aplicación, industria de uso final y geografía. Por grado, el mercado está segmentado en 409, 410, 420, 430, 440 y Otros Grados (446, etc.). Por tipo de producto, el mercado está segmentado en láminas y placas, bobinas, barras y varillas, tuberías y caños, y otros tipos de productos (lámina ultrafina, etc.). Por aplicación, el mercado está segmentado en sistemas de escape automotriz, utensilios de cocina y menaje, equipos industriales, construcción y arquitectura, electrodomésticos, generación de energía y otras aplicaciones (placas de electrolizadores de hidrógeno, etc.). Por industria de uso final, el mercado está segmentado en automotriz y transporte, construcción y edificación, bienes de consumo, maquinaria industrial, energía y electricidad, aeroespacial y defensa, y otras industrias de uso final (atención médica, etc.). El informe también cubre el tamaño del mercado y los pronósticos para el acero inoxidable serie 400 en 17 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de volumen (toneladas).

| 409 |

| 410 |

| 420 |

| 430 |

| 440 |

| Otros Grados (446, etc.) |

| Láminas y Placas |

| Bobinas |

| Barras y Varillas |

| Tuberías y Caños |

| Otros Tipos de Productos (Lámina Ultrafina, etc.) |

| Sistemas de Escape Automotriz |

| Utensilios de Cocina y Menaje |

| Equipos Industriales |

| Construcción y Arquitectura |

| Electrodomésticos |

| Generación de Energía |

| Otras Aplicaciones (Placas de Electrolizadores de Hidrógeno, etc.) |

| Automotriz y Transporte |

| Construcción y Edificación |

| Bienes de Consumo |

| Maquinaria Industrial |

| Energía y Electricidad |

| Aeroespacial y Defensa |

| Otras Industrias de Uso Final (Atención Médica, etc.) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Grado | 409 | |

| 410 | ||

| 420 | ||

| 430 | ||

| 440 | ||

| Otros Grados (446, etc.) | ||

| Por Tipo de Producto | Láminas y Placas | |

| Bobinas | ||

| Barras y Varillas | ||

| Tuberías y Caños | ||

| Otros Tipos de Productos (Lámina Ultrafina, etc.) | ||

| Por Aplicación | Sistemas de Escape Automotriz | |

| Utensilios de Cocina y Menaje | ||

| Equipos Industriales | ||

| Construcción y Arquitectura | ||

| Electrodomésticos | ||

| Generación de Energía | ||

| Otras Aplicaciones (Placas de Electrolizadores de Hidrógeno, etc.) | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Construcción y Edificación | ||

| Bienes de Consumo | ||

| Maquinaria Industrial | ||

| Energía y Electricidad | ||

| Aeroespacial y Defensa | ||

| Otras Industrias de Uso Final (Atención Médica, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen global proyectado de acero inoxidable serie 400 en 2031?

Se prevé que el volumen aumente a 4,33 millones de toneladas en 2031 con una trayectoria de CAGR del 4,88%.

¿Qué grado domina actualmente la demanda de acero inoxidable ferrítico en los escapes automotrices?

El grado 409 lidera, con una participación del 41,11% en 2025 gracias a su química de bajo níquel y eficiencia de costos.

¿A qué velocidad se expande el consumo de acero inoxidable serie 400 en Asia-Pacífico?

El tonelaje regional avanza a una CAGR del 5,72% hasta 2031, respaldado por los programas de infraestructura y renovación de electrodomésticos de China.

¿Qué segmento debería registrar el crecimiento más rápido hasta 2031?

Se proyecta que las aplicaciones de generación de energía, principalmente las placas de electrolizadores de hidrógeno verde y las láminas de celdas de combustible de óxido sólido, se expandan a una CAGR del 5,81%.

Última actualización de la página el: