Tamaño y Participación del Mercado de Placas de Acero Resistentes al Desgaste

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

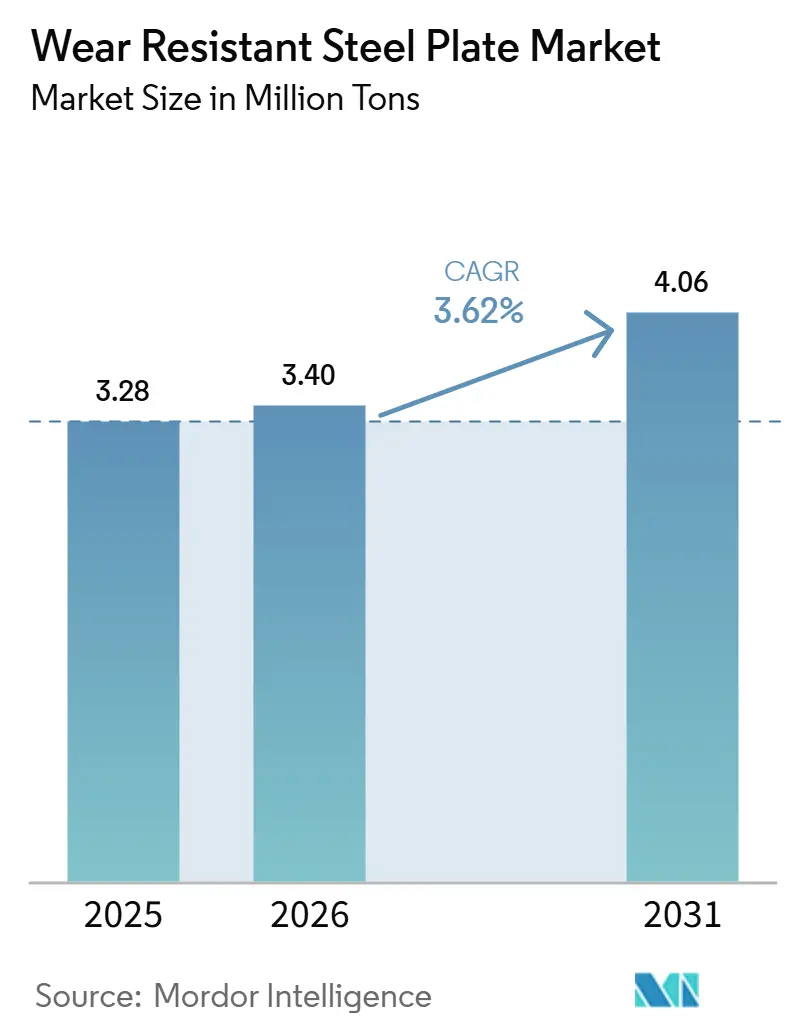

| Volumen del Mercado (2026) | 3.40 Millones de toneladas |

| Volumen del Mercado (2031) | 4.06 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

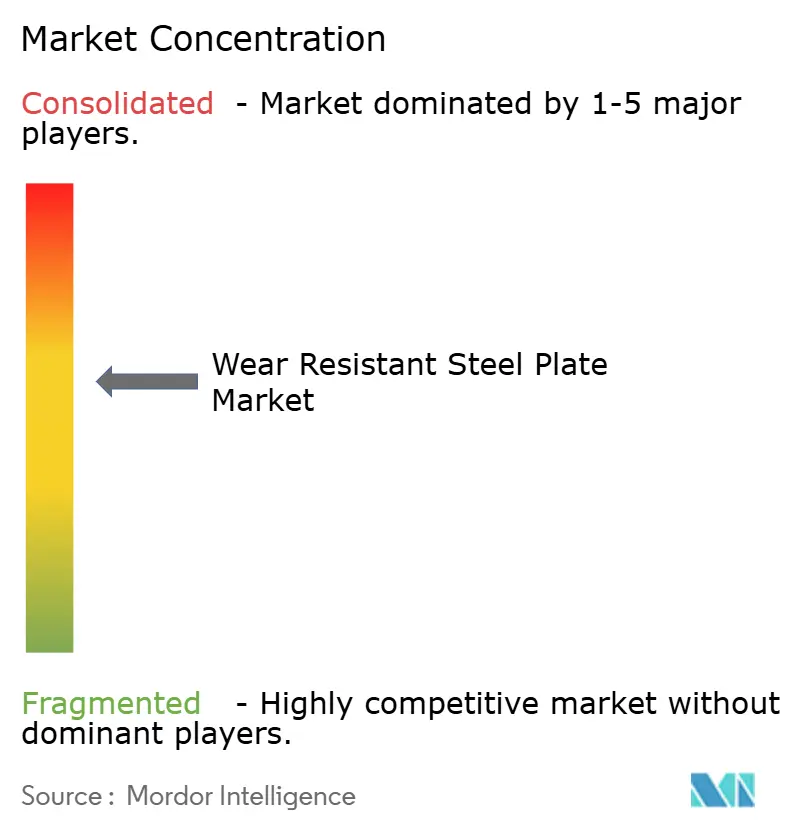

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Placas de Acero Resistentes al Desgaste por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Placas de Acero Resistentes al Desgaste sea de 3,28 millones de toneladas en 2025, 3,40 millones de toneladas en 2026, y alcance 4,06 millones de toneladas en 2031, creciendo a una CAGR del 3,62% de 2026 a 2031. A medida que las rutas de hierro de reducción directa basadas en hidrógeno ganan terreno, las acerías se ven obligadas a eliminar elementos residuales no deseados, elevando los umbrales de calificación incluso cuando el tonelaje global experimenta un crecimiento constante. En Estados Unidos, una inversión significativa de 110.000 millones de USD en carreteras y puentes, parte de megaproyectos del sector público, está desplazando la demanda desde chapas delgadas de baja dureza hacia placas robustas y más gruesas. Estas placas son más adecuadas para soportar suelos abrasivos y escombros de demolición. Mientras tanto, los camiones de acarreo de clase ultra ahora exigen especificaciones de dureza Brinell superiores a 400 HBW, orientando el consumo minero y empujando el diseño de aleaciones hacia ventanas de composición química cada vez más estrechas. Al mismo tiempo, el Mecanismo de Ajuste en Frontera por Carbono (CBAM) de Europa está reconfigurando la competencia, poniendo énfasis en las credenciales de descarbonización por encima del precio.

Conclusiones Clave del Informe

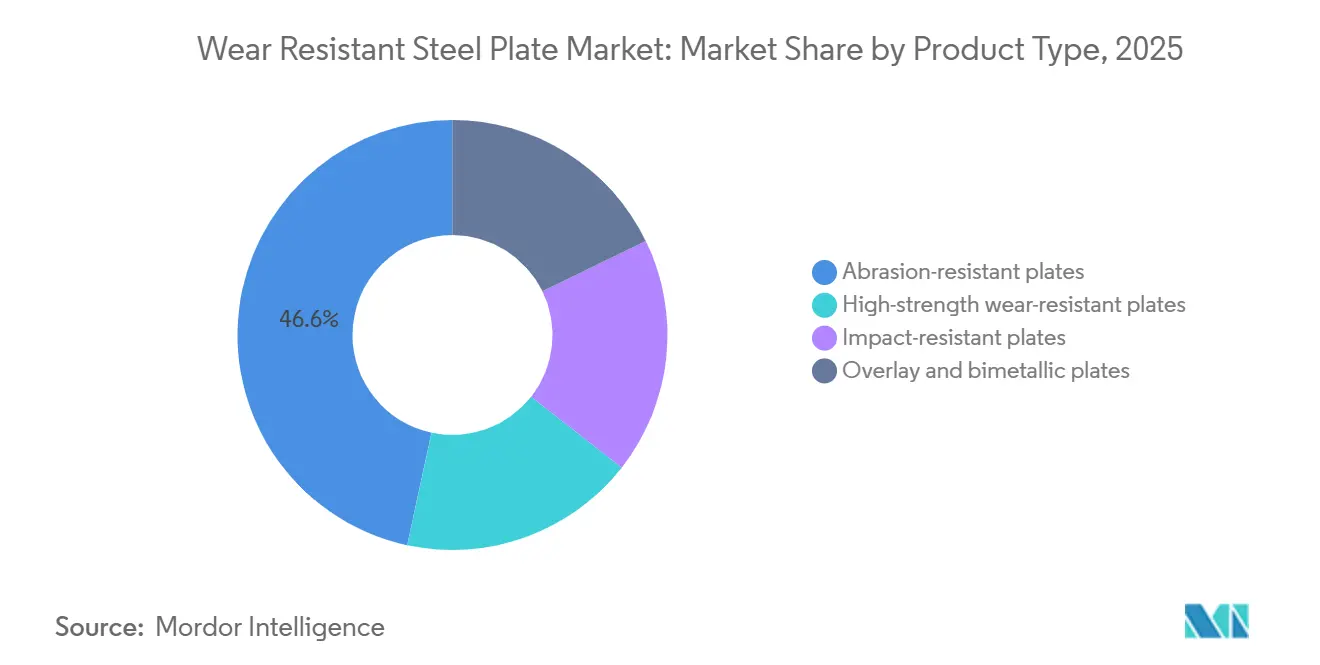

- Por tipo de producto, las placas resistentes a la abrasión lideraron con el 46,61% de la participación del mercado de placas de acero resistentes al desgaste en 2025. Se proyecta que las placas resistentes al impacto se expandan a una CAGR del 4,12% de 2026 a 2031, la más rápida entre todas las categorías de productos.

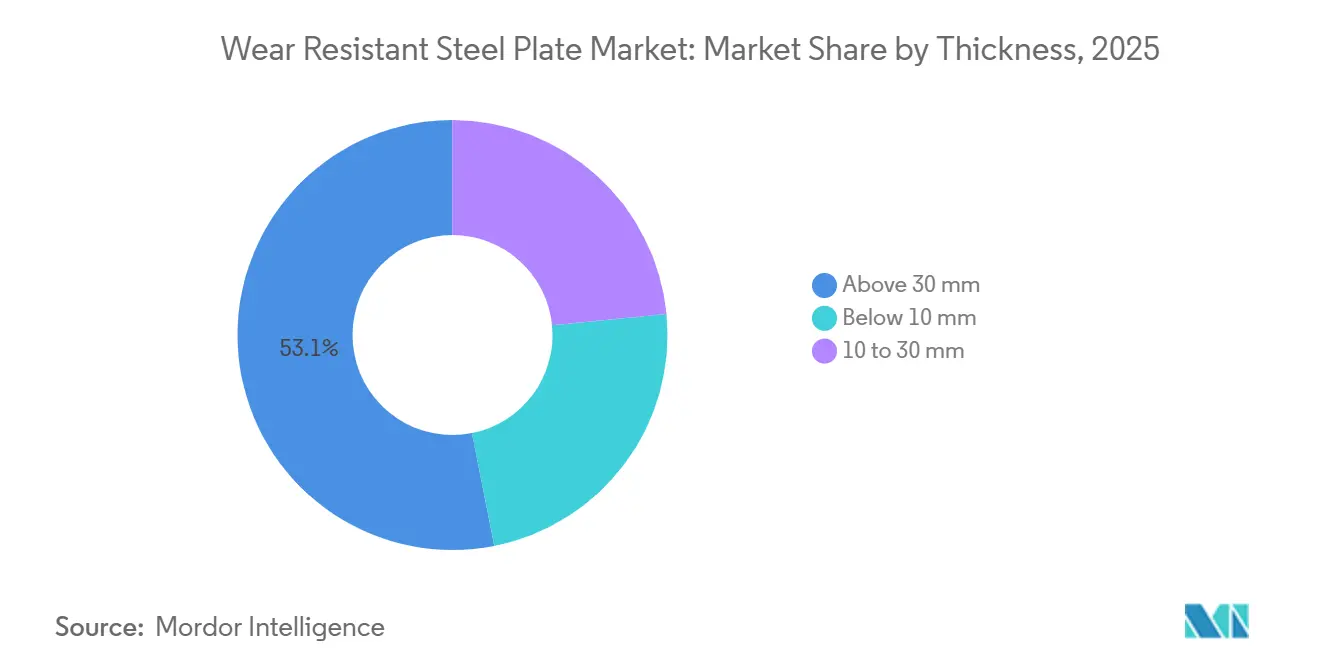

- Por espesor, las placas de más de 30 mm capturaron el 53,11% del volumen de 2025 y avanzan a una CAGR del 3,96% de 2026 a 2031.

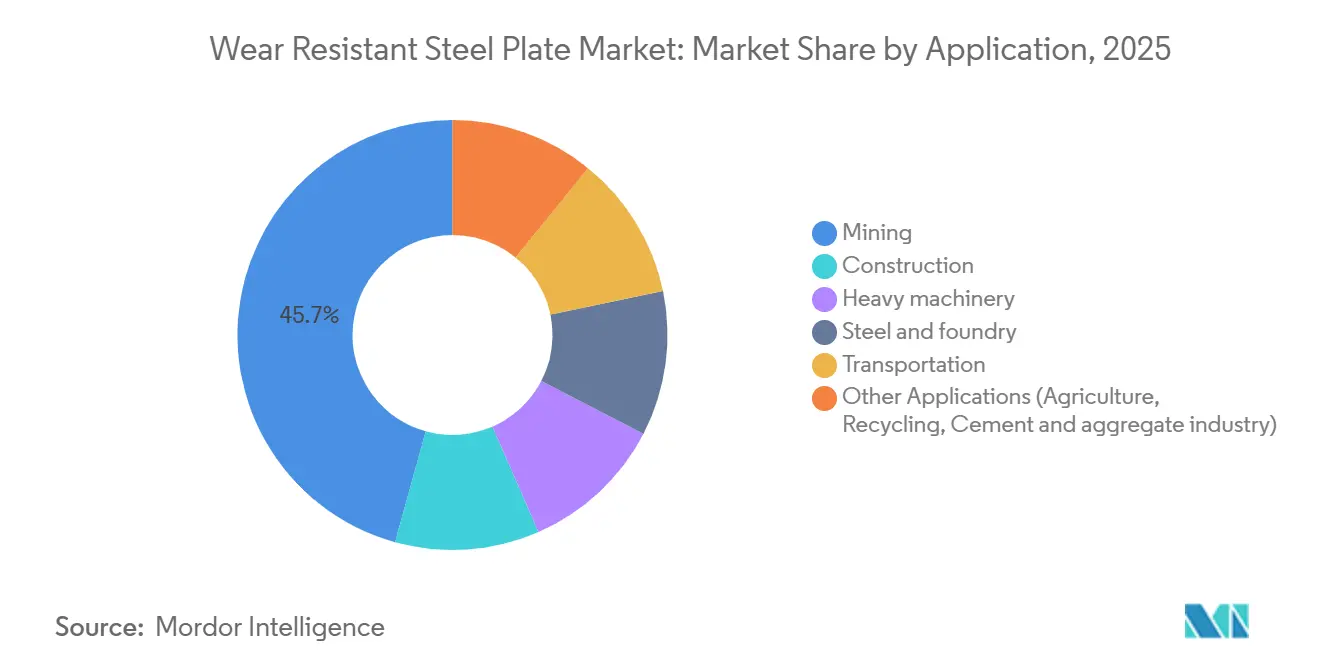

- Por aplicación, la minería retuvo una participación del 45,67% en 2025, mientras que se prevé que la construcción se acelere a una CAGR del 4,72% de 2026 a 2031.

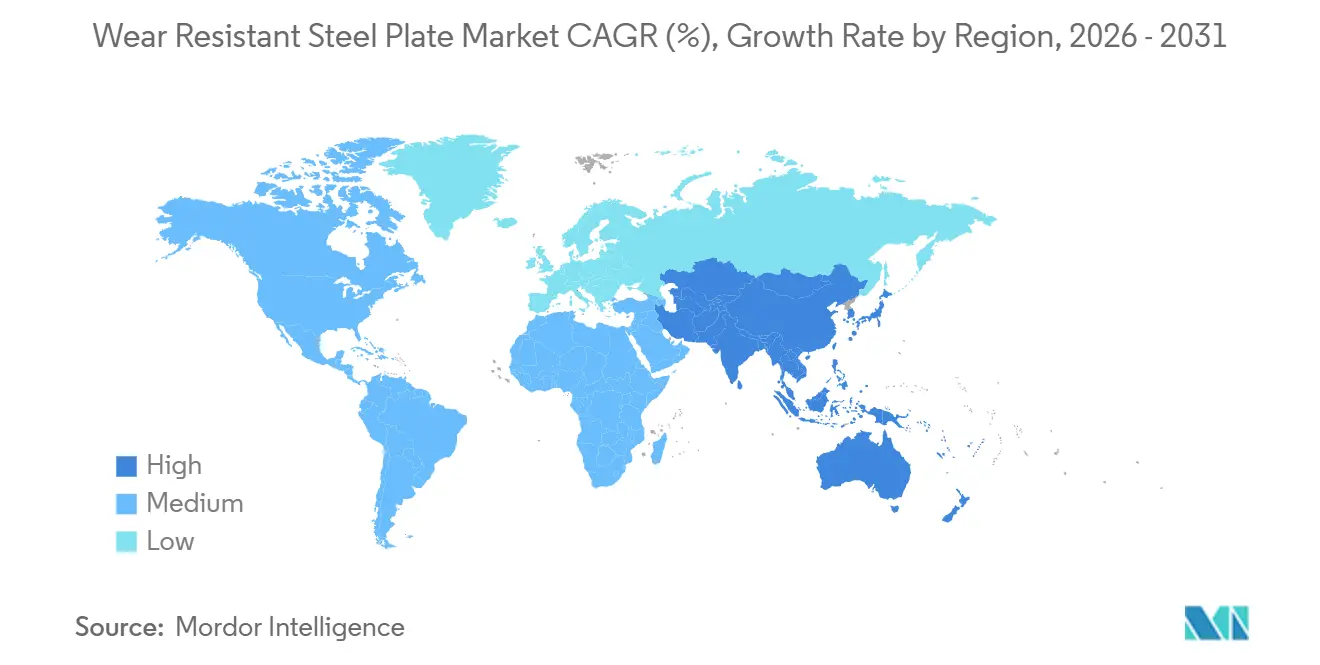

- Por geografía, Asia-Pacífico registró el 47,72% del volumen en 2025 y está en camino de publicar una CAGR del 4,66%, manteniendo el liderazgo regional.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Placas de Acero Resistentes al Desgaste

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente desarrollo de infraestructura y urbanización | +1.2% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y América del Sur | Mediano plazo (2-4 años) |

| Crecimiento en los sectores de maquinaria industrial y equipos pesados | +0.9% | Global, con foco en los ciclos de reemplazo de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Necesidad de mayor vida útil de los equipos y menores costos de mantenimiento | +0.7% | Global, regiones con alta intensidad minera | Largo plazo (≥ 4 años) |

| Adopción de monitoreo digital del desgaste y mantenimiento predictivo | +0.5% | América del Norte y la Unión Europea como primeros adoptantes | Mediano plazo (2-4 años) |

| Rutas de acero verde listas para hidrógeno que requieren grados de desgaste ultralimpios | +0.4% | La Unión Europea y Japón lideran; China e India escalan | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Desarrollo de Infraestructura y Urbanización

El financiamiento federal de Estados Unidos está impulsando la demanda de cucharones para excavadoras, bordes de cargadoras y cizallas de demolición. Estos equipos ahora utilizan placas de 500 HBW para mejorar el tiempo de actividad, aumentando el tonelaje por proyecto mientras el crecimiento general se mantiene moderado. En India, el Plan Nacional de Infraestructura, con un desembolso de capital acumulado de 1,4 billones de USD, está apoyando la demanda de revestimientos para trituradoras y canaletas transportadoras en el rango de dureza de 400 a 500 HBW[1]Gobierno de India, "Panel de Control del Plan Nacional de Infraestructura," india.gov.in. En Vietnam, Indonesia y Tailandia, las inversiones en autopistas y puertos están incrementando la necesidad de placas de desgaste gruesas (> 40 mm), particularmente para zapatas de pilotaje y componentes de dragas. Los contratistas en ciudades asiáticas de segundo nivel están adoptando las tolerancias de dureza ISO 6301-1, desplazando el abastecimiento desde aceros blandos locales hacia grados resistentes a la abrasión certificados globalmente. Estos programas de obras civiles están influyendo en la línea base de especificaciones, requiriendo mayor espesor y dureza por cada tonelada de concreto manipulada.

Crecimiento en los Sectores de Maquinaria Industrial y Equipos Pesados

Los paneles de carrocería del camión de acarreo Komatsu 980E ahora requieren una dureza superior a 400 HBW. Este cambio elimina las alternativas convencionales de acero de alta resistencia y baja aleación y pone de relieve la demanda de placas templadas y revenidas. Los fabricantes de trituradoras que apuntan a un rendimiento de 1.000 ton/hora están adoptando revestimientos superpuestos. Estos revestimientos incorporan capas superficiales martensíticas sobre una base de acero suave, logrando una reducción del 25% en peso mientras se mantiene la vida útil en servicio. Las flotas en América del Norte y Europa, adquiridas durante el auge de las materias primas de 2010 a 2015, han llegado al final de su vida útil. Esto crea una ola predecible de reemplazos, en gran medida no afectada por las fluctuaciones en la actividad de nuevas minas. Los centros de servicio están respondiendo a esta tendencia aumentando su participación de valor agregado. Están suministrando conjuntos listos para instalar perfilados con láser, lo que reduce la mano de obra en obra y minimiza el tiempo de inactividad. En consecuencia, el mercado de placas de acero resistentes al desgaste está impulsado no solo por el tonelaje bruto, sino también por la demanda de fabricación de conjuntos y eficiencia en el servicio de campo.

Necesidad de Mayor Vida Útil de los Equipos y Menores Costos de Mantenimiento

Los mineros en Australia y Chile ahora estructuran sus contratos de adquisición en torno a horas de operación garantizadas en lugar de designaciones de grado tradicionales. Este cambio está impulsando a las acerías a ajustar sus procesos, asegurando que los niveles de azufre caigan por debajo del 0,003% e incorporando tratamientos de calcio para mejorar la ductilidad. Al extender las horas de operación de la carrocería de un camión de 8.000 a 12.000 horas, los mineros pueden obtener una ganancia en valor presente neto de 300.000 USD por unidad, basándose en las tarifas de acarreo actuales. Los sistemas de mantenimiento predictivo, que combinan medidores ultrasónicos con cámaras de visión artificial, facilitan los reemplazos oportunos durante los tiempos de inactividad programados, maximizando así el valor de las placas de mayor duración. Estas tendencias económicas refuerzan la demanda de calibres más gruesos y mayor dureza en el mercado de placas de acero resistentes al desgaste.

Adopción de Monitoreo Digital del Desgaste y Mantenimiento Predictivo

Los sensores IoT montados en los bordes de las cajas de los camiones de acarreo transmiten datos de espesor en tiempo real, proporcionando paneles de control por turno que identifican la vida útil restante con una precisión de 24 horas. Los pilotos de campo en Australia Occidental demostraron una reducción del 22% en los cambios de revestimiento no programados, validando la efectividad de las estrategias basadas en condición en sitios de cobre y oro. Los análisis de sensores identificaron la abrasión concentrada en los bordes delanteros, impulsando la adopción de diseños híbridos: 500 HBW en zonas de impacto, 400 HBW en otras áreas y acero estructural donde el contacto es mínimo. Este enfoque redujo los costos de materiales en un 18% mientras se mantuvo el tiempo de actividad. El programa Hardox In My Body de SSAB combina sensores con placas y una suscripción de análisis de tres años, habilitando el mantenimiento predictivo para flotas de nivel medio. Los estándares de formato de datos ISO 13374 se adoptan cada vez más, permitiendo a las minas evitar la dependencia de un proveedor e integrar los datos de desgaste directamente en las plataformas de gestión de activos empresariales[2]ISO, "ISO 6301-1:2024 Aceros Estructurales," iso.org .

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de sustitutos (revestimiento duro, cerámicos, polímeros) | –0.6% | Global, mayor penetración en procesamiento químico y manejo de lodos | Mediano plazo (2-4 años) |

| Volatilidad en los precios del mineral de hierro y los elementos de aleación | –0.4% | Global, aguda en regiones dependientes del transporte marítimo | Corto plazo (≤ 2 años) |

| Límites de emisiones en la cadena de suministro que restringen la disponibilidad de chatarra para palanquilla | –0.3% | Unión Europea y China, con extensión a América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Sustitutos (Revestimiento Duro, Cerámicos, Polímeros)

Los depósitos de revestimiento duro con núcleo de fundente colocan el carburo de cromo precisamente donde ocurre el desgaste, reduciendo el uso de acero en un 70% y permitiendo reparaciones in situ que eliminan la necesidad de desmontaje de componentes. En algunas instalaciones de carbón y grano, los revestimientos de polietileno de ultra alto peso molecular reducen la acumulación de material en canaletas de bajo impacto, llevando a un reemplazo completo del acero. Los paquetes de baldosas cerámicas en bombas de lodos han alcanzado ahora una dureza de 1.000 HV, superando la vida útil de las placas de 600 HBW y afectando nichos de alto margen. El revestimiento Duroxite de SSAB suelda carburo sobre una base estructural, combinando la vida útil de desgaste de los cerámicos con su soldabilidad, creando una defensa híbrida contra la sustitución del mercado. Sin embargo, la falta de tenacidad a la fractura tanto en polímeros como en cerámicos, particularmente en zonas de impacto, garantiza que el núcleo del mercado de placas de acero resistentes al desgaste permanezca estable.

Límites de Emisiones en la Cadena de Suministro que Restringen la Disponibilidad de Chatarra para Palanquilla

El CBAM de la Unión Europea impone un costo adicional de 50–80 EUR/tonelada sobre las importaciones de placas de alto horno que carecen de prueba de baja intensidad de carbono. Esta medida está acelerando el cambio de la industria hacia los hornos de arco eléctrico (EAF). De 2020 a 2025, la generación de chatarra de primera calidad en la Unión Europea experimentó un modesto crecimiento anual del 2,1%. En contraste, la capacidad de los hornos de arco eléctrico aumentó un 4,3%, generando un déficit creciente. En consecuencia, los precios de la chatarra de primera calidad se dispararon a 380 EUR/tonelada a principios de 2026. En 2025, la recolección de chatarra en China alcanzó solo 260 millones de toneladas, una fracción de su producción de acero bruto de 1.030 millones de toneladas. Esta escasez resultó en una dependencia del 75% del mineral de hierro, una situación encarecida por los límites impuestos por políticas. Mientras tanto, las expansiones de hornos de arco eléctrico en Estados Unidos, impulsadas por la Ley de Reducción de la Inflación, enfrentan un desafío similar: una demanda potencial de 90 millones de toneladas de chatarra pero solo una oferta doméstica de 70 millones de toneladas. Esta brecha requiere importaciones desde México, ejerciendo presión sobre la capacidad ferroviaria fronteriza. Acerías como SSAB y ArcelorMittal, con la flexibilidad de mezclar Hierro de Reducción Directa (DRI) o Hierro Briquetado en Caliente (HBI), pueden sostener su producción de grados de desgaste. En contraste, las minimills dependientes de chatarra están degradando su producción a grados estructurales o abandonando el mercado por completo. Este cambio está restringiendo la disponibilidad de placas de acero resistentes al desgaste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Tenacidad al Impacto Gana Terreno

En 2025, las placas resistentes a la abrasión representaron el 46,61% de la participación de mercado, respaldadas por su uso en entornos de desgaste continuo como pisos de camiones de acarreo y faldones de transportadoras, que requieren una dureza de 400–500 HBW. Se anticipa que el segmento de placas resistentes al impacto crezca a una CAGR del 4,12% hasta 2031. Este crecimiento está impulsado por la adopción de placas con una tenacidad Charpy de 27 J o superior a –40 °C en patios de demolición y reciclaje para mitigar las fracturas frágiles. Las soluciones superpuestas y bimetálicas, con capas de carburo de 4–8 mm sobre bases de acero suave, reducen el peso en un 30% en comparación con las placas sólidas. Esta reducción de peso resulta atractiva para los presupuestos mineros de nivel medio sensibles a los costos. Los grados de alta resistencia resistentes al desgaste con un límite elástico de 1.000 MPa están diseñados para grúas móviles y manipuladores telescópicos, donde la resistencia estructural tiene prioridad sobre la resistencia a la abrasión.

Los grados estándar de 400 y 500 HBW experimentan una competencia significativa, con más de 20 acerías activas operando globalmente en el mercado de placas de acero resistentes al desgaste. Los revestimientos híbridos están aumentando la accesibilidad al mercado al ofrecer dureza localizada a aproximadamente el 60% del costo de las placas de espesor completo. Esta eficiencia de costos está alentando a los operadores de canteras y productores de áridos a explorar clases de mayor dureza. El segmento está evolucionando desde chapas de productos básicos genéricos hacia conjuntos específicos por aplicación, que ahora se integran con funciones de seguimiento digital del desgaste.

Por Espesor: El Calibre Pesado Mantiene la Mayor Participación

Las placas de más de 30 mm representaron el 53,11% del volumen de 2025. Esto refleja los requisitos de las carrocerías de camiones de acarreo de clase ultra y las trituradoras de 1.000 ton/hora, que necesitan paredes de 35–60 mm para soportar ciclos de carga repetidos de 300 MPa. Se anticipa que este subsegmento crezca a una CAGR del 3,96%, impulsado por la adopción de calzos de desgaste más gruesos en equipos móviles de mayor tamaño y apoyos de puentes. Las placas en el rango de 10–30 mm se utilizan principalmente en topadoras, cargadoras y excavadoras. En este segmento, si bien el espesor está limitado por las compensaciones de masa, mantener una dureza de 450–500 HBW es fundamental. Las placas de menos de 10 mm se aplican en herramientas de labranza agrícola y contenedores de uso ligero, aunque enfrentan competencia de los revestimientos duros in situ.

La economía de fabricación influye significativamente en la demanda. Los métodos de corte por láser y plasma siguen siendo rentables para placas de hasta 30 mm. Para placas más gruesas, los procesos de oxicorte aumentan los costos de procesamiento en un 20%, lo que lleva a algunos compradores a optar por revestimientos con una capa dura de 6 mm sobre una base estructural de 25 mm. Aunque los materiales cerámicos representan un riesgo de sustitución, no igualan la capacidad de carga estructural requerida para pisos de camiones de 50 mm. Como resultado, las placas de calibre pesado continúan desempeñando un papel central en el mercado de placas de acero resistentes al desgaste.

Por Aplicación: La Minería Ancla Mientras la Construcción Crece

La minería representó el 45,67% del tonelaje de 2025, respaldada por la expansión global de la flota para cobre, litio y mineral de hierro. Cada revisión de un camión de acarreo requiere de 8 a 12 toneladas de placa a lo largo de su ciclo de vida. Se proyecta que la construcción crezca a una CAGR del 4,72% hasta 2031, impulsada por la Ley de Infraestructura de Estados Unidos y los grandes proyectos asiáticos. Estas iniciativas están aumentando la demanda de bordes de cucharón y cuchillas de corte de 500 HBW para cumplir con los plazos de los proyectos. En el Sudeste Asiático, el creciente tráfico de contenedores está impulsando la necesidad de maquinaria pesada como grúas pórtico y apiladores de alcance. En India y China, la incorporación de nueva capacidad de hornos de arco eléctrico en plantas siderúrgicas y fundiciones está aumentando la demanda de revestimientos para ollas de escoria y artesas de 450 HBW.

El segmento de reciclaje está ganando terreno a medida que las expansiones de hornos de arco eléctrico dependen cada vez más de trituradoras y líneas de clasificación equipadas con placas resistentes al impacto, haciendo la transición del segmento desde una aplicación de nicho hacia un mercado más amplio. El segmento de transporte, incluidos los vagones de ferrocarril y las bodegas a granel, se mantiene estable debido al largo ciclo de vida de los activos. Sin embargo, la adopción del mantenimiento predictivo está extendiendo la vida útil del desgaste mientras simultáneamente eleva los estándares de limpieza del material. Este cambio está favoreciendo a las acerías capaces de cumplir con requisitos de calificación más altos con composiciones químicas ultralimpias.

Análisis Geográfico

En 2025, Asia-Pacífico representó el 47,72% del volumen global y se espera que crezca a una CAGR del 4,66% hasta 2031, superando a todas las demás regiones. China, respaldada por las capacidades de Baowu y HBIS que superan cada una los 7 millones de toneladas para grados de desgaste, sigue siendo un contribuyente clave al volumen de la región. Sin embargo, con los límites de producción de doble control vigentes, las acerías están desplazando su enfoque hacia placas de valor agregado en lugar de producción masiva. En India, el Plan Nacional de Infraestructura está impulsando la demanda de reemplazos de revestimientos para trituradoras y canaletas transportadoras, contribuyendo a un crecimiento constante para los grados de 400–500 HBW. En el Sudeste Asiático, las tasas de finalización de inversión pública superiores al 95% están dirigiendo placas más gruesas (> 40 mm) hacia zapatas de pilotaje y componentes de dragas, impulsadas por inversiones en autopistas y puertos.

En América del Norte, la Ley de Inversión en Infraestructura y Empleo de Estados Unidos ha impulsado actualizaciones a bordes de cucharón de 500 HBW. Esta iniciativa reduce las multas por tiempo de inactividad a mitad de proyecto y alienta a los fabricantes de equipos originales a mantener inventarios de placas más gruesas. Las operaciones de mineral de hierro y potasa de Canadá continúan generando una demanda constante de placas de desgaste, mientras que la relocalización de cadenas de suministro automotrices en México está aumentando la necesidad de revestimientos para equipos de manejo de materiales. A medida que los ciclos de reemplazo se alinean en las flotas de minería y construcción, se proyecta que el mercado de placas de acero resistentes al desgaste en América del Norte crezca a una CAGR del 3,5%.

En Europa, los países occidentales se centran en iniciativas verdes, mientras que los países orientales enfrentan presiones de costos. Alemania y Escandinavia están haciendo la transición hacia suministros libres de combustibles fósiles. La placa de hidrógeno de SSAB, que cumple con las licitaciones del CBAM, ha asegurado contratos con fabricantes de equipos originales con primas de aproximadamente el 7%. En contraste, las acerías orientales que dependen de rutas de alto horno están lidiando con gravámenes del CBAM de 50–80 EUR/tonelada, que están afectando su participación de mercado. La región depende principalmente de la demanda de reemplazo en lugar de nuevo tonelaje, pero las normas de adquisición de bajo carbono están ayudando a los proveedores calificados a mantener sus márgenes.

En América del Sur y Oriente Medio-África, Vale de Brasil está utilizando placas para carrocerías de camiones y trituradoras. En Arabia Saudita, la iniciativa Visión 2030 está impulsando las importaciones de calibres más gruesos para cizallas de demolición. Aunque la volatilidad energética y las fluctuaciones cambiarias están limitando el crecimiento en Sudáfrica y Argentina, los mercados de nicho en minería de fosfato y oro están sosteniendo la demanda.

Panorama Competitivo

En 2025, el mercado de placas de acero resistentes al desgaste reflejó un perfil moderadamente concentrado, con los cinco principales productores siendo SSAB, ArcelorMittal, Nippon Steel, China Baowu Steel Group y thyssenkrupp. Las acerías integradas aprovecharon el mineral de hierro y el ferrocromo propios, mientras que los proveedores especializados como Bisalloy y NLMK DanSteel se enfocaron en ofertas de ultra alta dureza (600 HBW+) y programas de entrega acelerada en 48 horas diseñados para paradas de minas.

La descarbonización y la digitalización siguieron siendo prioridades estratégicas clave. SSAB, con sus placas libres de combustibles fósiles, apuntó a satisfacer la demanda de los fabricantes de equipos originales que requieren productos con emisiones verificadas de menos de 0,4 toneladas de CO₂ por tonelada. La actualización planificada de 14.000 millones de USD de Nippon Steel de los activos de U.S. Steel se alineó con las normas de contenido de Compra en América y apuntó a oportunidades en el gasto en infraestructura de América del Norte. SSAB también introdujo el ecosistema Hardox In My Body, que combina conjuntos precortados, sensores IoT de espesor y una licencia de análisis de tres años, generando ingresos recurrentes por suscripción y aumentando los costos de cambio para los operadores de flotas.

Las inversiones tecnológicas se centraron en el mapeo ultrasónico en línea para garantizar la uniformidad de la dureza a través del espesor. Este desarrollo redujo las tasas de rechazo del 4% al 1%, apoyando las entregas justo a tiempo. La carrera de patentes se intensificó en 2024–2025, con esfuerzos centrados en revestimientos soldados por explosión y carburos de cromo depositados por láser. Tanto thyssenkrupp como voestalpine presentaron entre 8 y 10 patentes cada uno, con el objetivo de mejorar la adhesión de capas bajo cargas de alto impacto.

Líderes de la Industria de Placas de Acero Resistentes al Desgaste

ArcelorMittal

SSAB

thyssenkrupp AG

NIPPON STEEL CORPORATION

Shandong Baowu Steel Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: POSCO reinició el alto horno n.° 4 en sus instalaciones de Pohang tras una actualización de 500.000 millones de KRW (375 millones de USD) que aumentó la capacidad anual en 1,2 millones de toneladas e integró tecnología de gemelo digital para la optimización de procesos en tiempo real. La expansión posiciona a POSCO para capturar la creciente demanda de placas de desgaste de los sectores de construcción naval y construcción de Corea del Sur, que están adoptando placas de mayor calibre para soportes de aislamiento de buques transportadores de GNL y pilotes de cimentación de edificios de gran altura.

- Abril de 2025: JFE Steel está construyendo actualmente un horno de arco eléctrico (EAF) de gran escala con una capacidad de 2 millones de toneladas por año en sus instalaciones de Japón Occidental (distrito de Kurashiki), con operaciones programadas para comenzar en la primera mitad del año fiscal 2028 (primer trimestre del año fiscal 2028).

Alcance del Informe Global del Mercado de Placas de Acero Resistentes al Desgaste

Las placas de acero resistentes al desgaste, a menudo denominadas acero resistente a la abrasión (AR), son placas de acero especializadas de alta dureza y alta tenacidad diseñadas para soportar la abrasión superficial extrema, el rayado y el impacto. Utilizadas como capas "sacrificiales" para proteger los equipos estructurales, extienden la vida útil de las piezas en minería, construcción y manufactura.

El mercado está segmentado por tipo de producto, espesor, aplicación y geografía. Por tipo de producto, el mercado está segmentado en placas resistentes a la abrasión, placas de alta resistencia resistentes al desgaste, placas resistentes al impacto y placas superpuestas y bimetálicas. Por espesor, el mercado está segmentado en por debajo de 10 mm, de 10 a 30 mm y por encima de 30 mm. Por aplicación, el mercado está segmentado en minería, construcción, maquinaria pesada, acero y fundición, transporte y otras aplicaciones (incluidas agricultura, reciclaje y la industria del cemento y áridos). El informe también cubre el tamaño del mercado y los pronósticos para las Placas de Acero Resistentes al Desgaste en 17 países de todo el mundo. Para cada segmento, el tamaño del mercado y los pronósticos se proporcionan en términos de volumen (toneladas).

| Placas resistentes a la abrasión |

| Placas de alta resistencia resistentes al desgaste |

| Placas resistentes al impacto |

| Placas superpuestas y bimetálicas |

| Por debajo de 10 mm |

| De 10 a 30 mm |

| Por encima de 30 mm |

| Minería |

| Construcción |

| Maquinaria pesada |

| Acero y fundición |

| Transporte |

| Otras Aplicaciones (Agricultura, Reciclaje, Industria del Cemento y Áridos) |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Placas resistentes a la abrasión | |

| Placas de alta resistencia resistentes al desgaste | ||

| Placas resistentes al impacto | ||

| Placas superpuestas y bimetálicas | ||

| Por Espesor | Por debajo de 10 mm | |

| De 10 a 30 mm | ||

| Por encima de 30 mm | ||

| Por Aplicación | Minería | |

| Construcción | ||

| Maquinaria pesada | ||

| Acero y fundición | ||

| Transporte | ||

| Otras Aplicaciones (Agricultura, Reciclaje, Industria del Cemento y Áridos) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de placas de acero resistentes al desgaste?

Se proyecta que el tamaño del Mercado de Placas de Acero Resistentes al Desgaste sea de 3,28 millones de toneladas en 2025, 3,40 millones de toneladas en 2026, y alcance 4,06 millones de toneladas en 2031, creciendo a una CAGR del 3,62% de 2026 a 2031.

¿Qué región registra la mayor demanda de placas de desgaste?

Asia-Pacífico lideró con el 47,72% del volumen global en 2025 y sigue siendo la región de más rápido crecimiento.

¿Qué segmento de aplicación crece más rápido?

Se prevé que los equipos de construcción se expandan a una CAGR del 4,72% hasta 2031 gracias a los programas globales de infraestructura.

¿Cómo influye el DRI de hidrógeno en la calidad de las placas de desgaste?

El DRI basado en hidrógeno elimina los elementos residuales no deseados y reduce el nitrógeno residual, permitiendo grados de 500 HBW más limpios y resistentes, adecuados para usos de minería y construcción de ultra alta exigencia.

Última actualización de la página el: