Tamaño y Participación del Mercado de Comunicaciones de Línea Fija

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 321.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 544.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.13% CAGR |

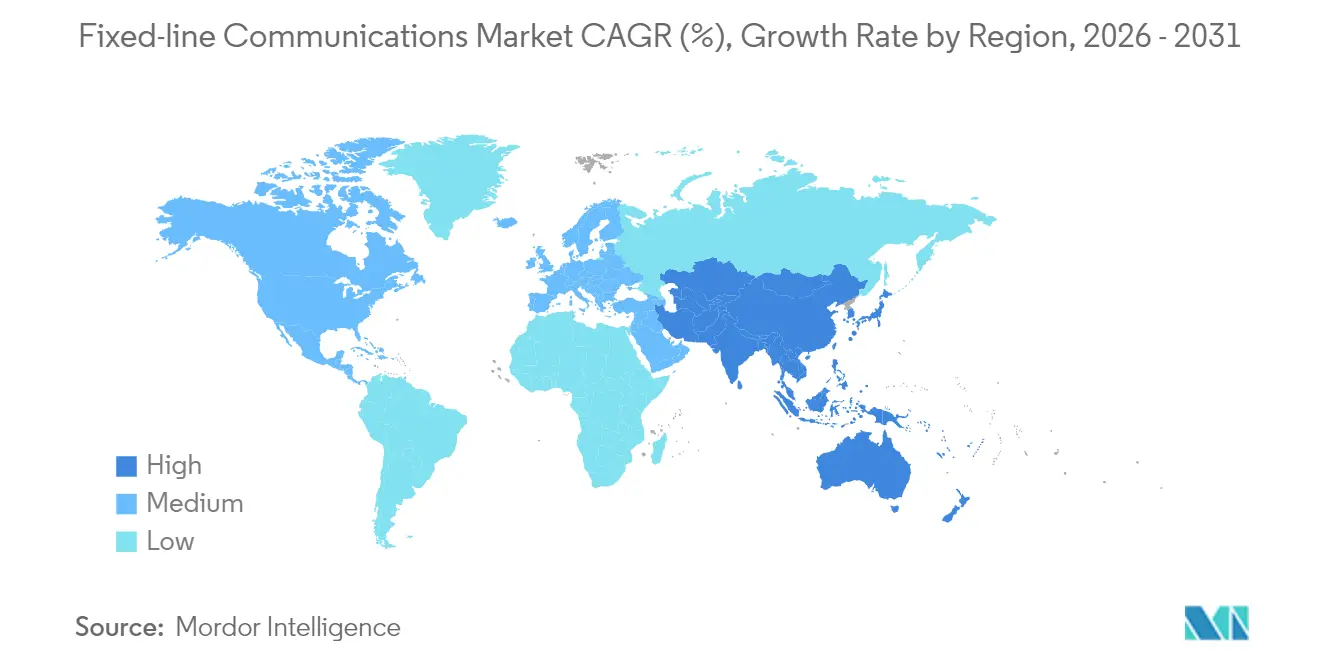

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

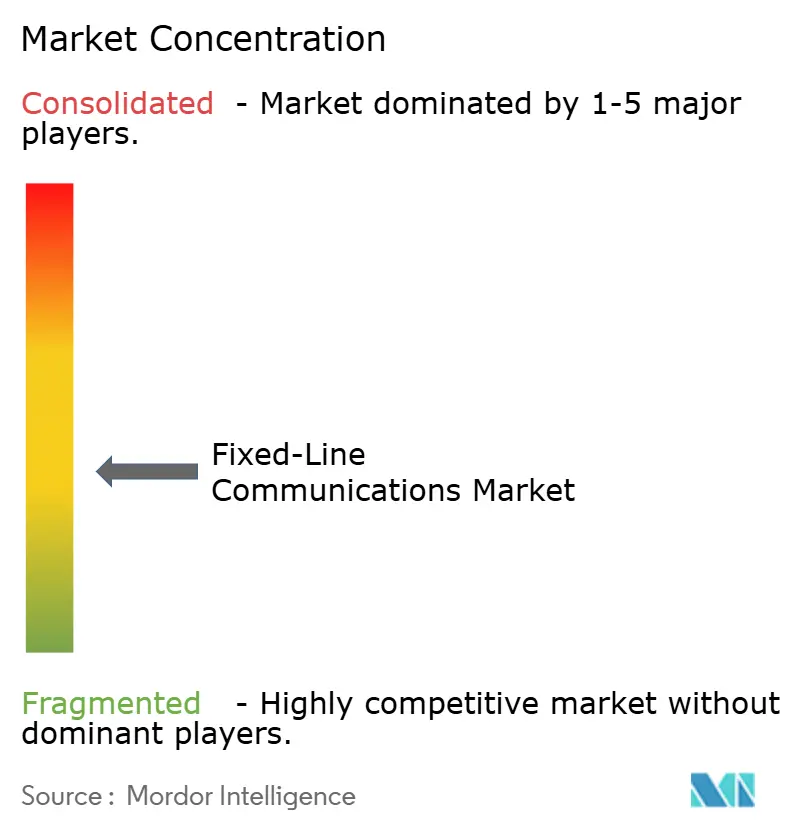

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Comunicaciones de Línea Fija por Mordor Intelligence

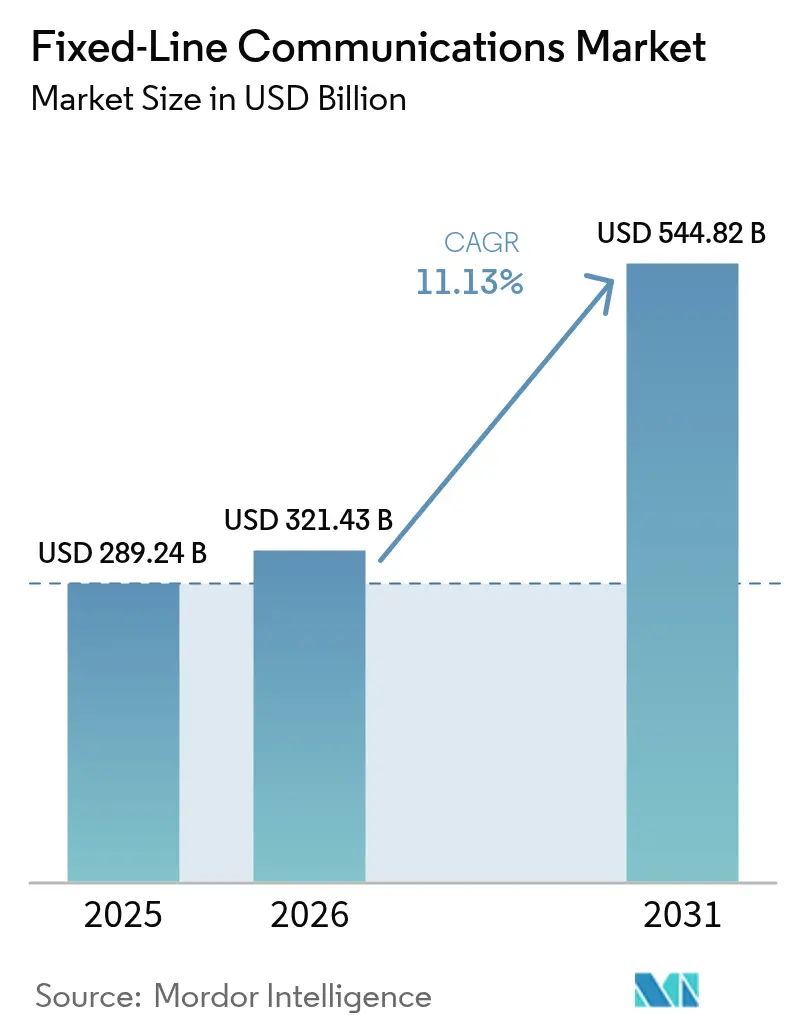

El tamaño del mercado de comunicaciones de línea fija en 2026 se estima en USD 321,43 mil millones, creciendo desde el valor de 2025 de USD 289,24 mil millones con proyecciones para 2031 que muestran USD 544,82 mil millones, creciendo a una CAGR del 11,13% durante 2026-2031. El crecimiento sostenido refleja cómo el mercado de comunicaciones de línea fija sustenta la computación en la nube, las cargas de trabajo de inteligencia artificial y los requisitos de retorno de 5G, consolidando su papel como infraestructura digital fundamental.[1]Comisión Europea, "Objetivos de la Década Digital," ec.europa.eu Los objetivos de gigabit simétrico adoptados por la Unión Europea, los Estados Unidos y múltiples gobiernos de Asia Pacífico continúan acelerando el despliegue de fibra, mientras que las normas de soberanía de datos impulsan a las empresas a mantener el tráfico sensible a la latencia en redes nacionales. La rápida construcción de centros de datos a hiperescala tensiona las redes troncales heredadas, empujando a los operadores hacia actualizaciones ópticas de 800 G y terabit que elevan la demanda de equipos. En paralelo, las iniciativas de estándares abiertos y las redes definidas por software desplazan la ventaja competitiva de las características del hardware hacia plataformas programables, creando oportunidades para nuevos proveedores que puedan cumplir compromisos de nivel de servicio de baja latencia. La creciente presión regulatoria para agilizar los permisos de paso de servidumbre sugiere que la velocidad de despliegue, y no el apetito del usuario final, determinará la rapidez con que el mercado de comunicaciones de línea fija captura su demanda potencial.[2]Wireless Estimator, "Los retrasos en la conexión a postes podrían costar miles de millones a la banda ancha federal," wirelessestimator.com

Conclusiones Clave del Informe

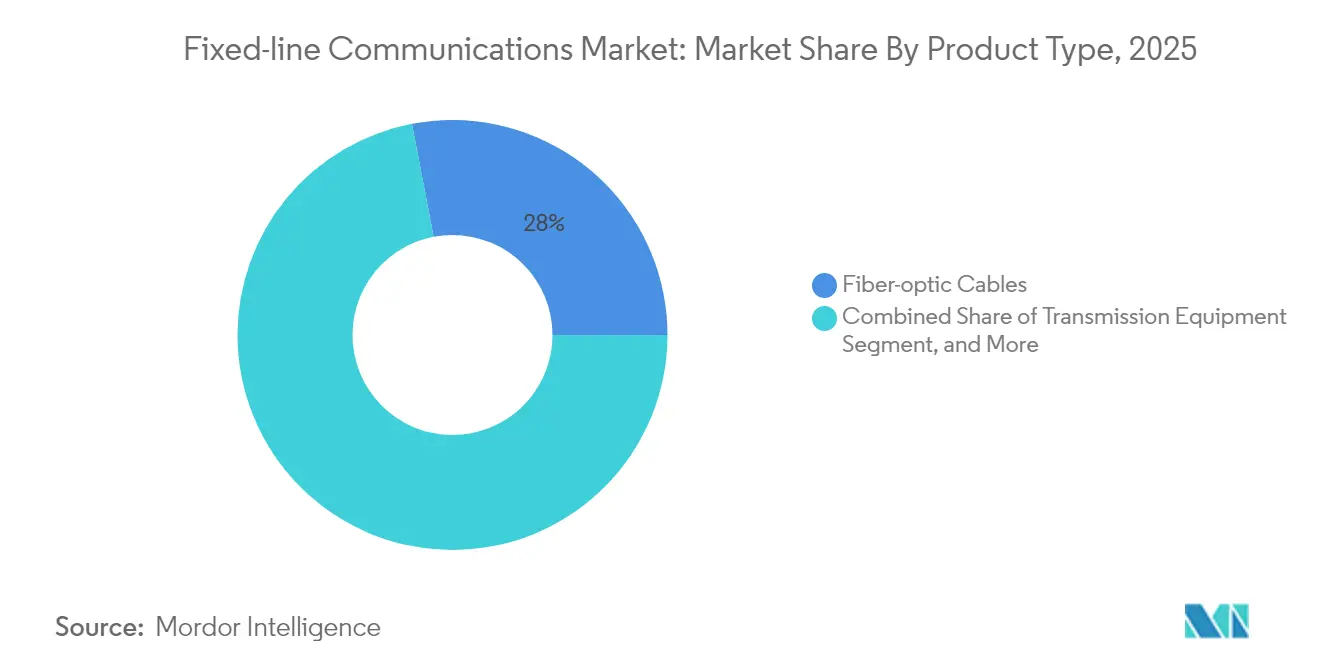

- Por categoría de producto, los cables de fibra óptica lideraron con una participación de ingresos del 28,02% en 2025; los equipos de acceso se expanden a una CAGR del 13,45% hasta 2031.

- Por tipo de servicio, los servicios de datos de banda ancha fija mantuvieron el 68,45% del conjunto de ingresos de 2025, mientras que la IPTV y otros servicios de valor añadido registraron el crecimiento más rápido con una CAGR del 12,05% hasta 2031.

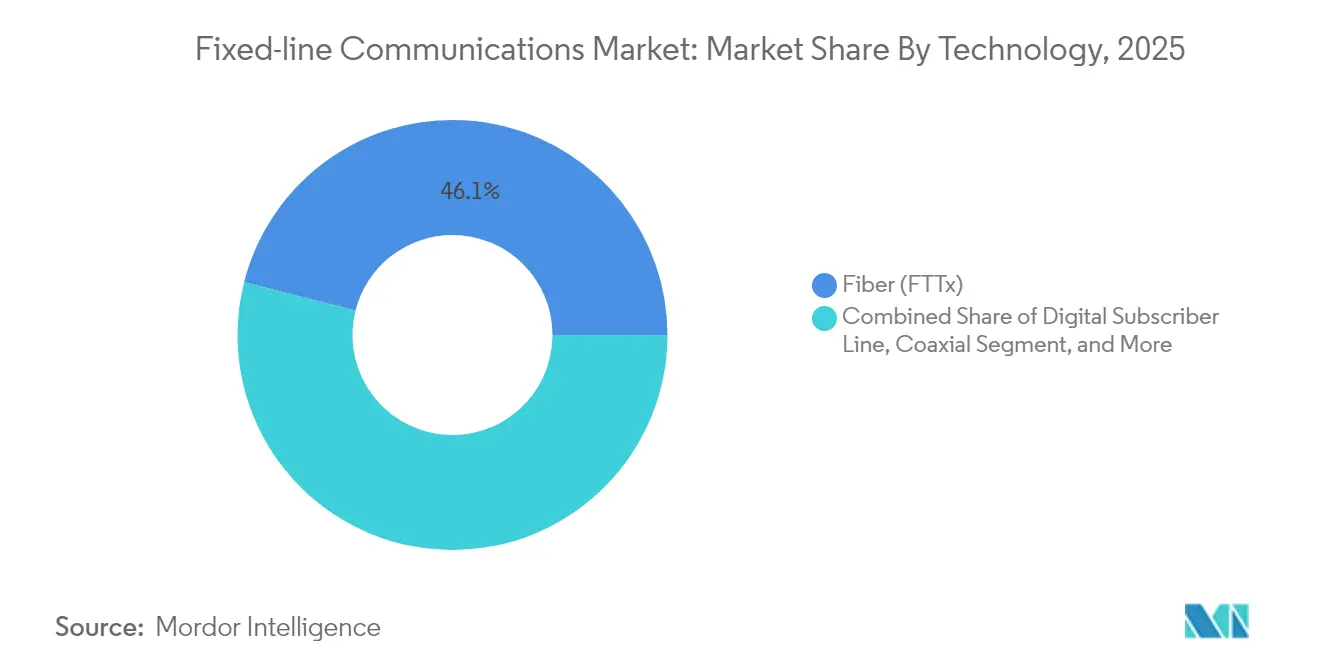

- Por tecnología, la fibra capturó el 46,05% de la participación del mercado de comunicaciones de línea fija en 2025, y se proyecta que los despliegues de fibra hasta el hogar avancen a una CAGR del 18,22%.

- Por usuario final, las conexiones residenciales representaron el 55,25% de los ingresos en 2025, mientras que la demanda de centros de datos crece a una CAGR del 14,25% hasta 2031.

- Por geografía, Asia Pacífico concentró el 38,45% de los ingresos totales de 2025 y se proyecta que mantenga una CAGR del 11,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Comunicaciones de Línea Fija

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de banda ancha a velocidad de gigabit en ciudades densas | +2.8% | Global, marcadamente América del Norte y la UE | Mediano plazo (2-4 años) |

| Programas de FTTH a gran escala por operadores establecidos y alternativos | +3.2% | Global; APAC muestra los mayores volúmenes de construcción | Largo plazo (≥ 4 años) |

| Necesidades de retorno de centros de datos a hiperescala | +2.1% | Global, concentrado en regiones de nube | Corto plazo (≤ 2 años) |

| Subsidios de servicio universal (BEAD, CEF-2, RDOF) | +1.9% | Principalmente América del Norte y la UE | Mediano plazo (2-4 años) |

| Reutilización de conductos de cobre heredados para reducir obras civiles | +1.4% | Mercados de telecomunicaciones maduros en todo el mundo | Corto plazo (≤ 2 años) |

| Densificación de computación en el borde para enlaces de baja latencia | +1.6% | Zonas urbanas e industriales a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de banda ancha a velocidad de gigabit en conglomerados urbanos

- El trabajo remoto, el video 4K en múltiples flujos y los juegos en la nube han convertido el servicio multi-gigabit en una expectativa básica en las principales ciudades. Los operadores ya no pueden depender de las reglas de sobresuscripción que antes mantenían bajo control los costos de capacidad; en cambio, llevan la fibra simétrica más profundamente en los bloques de apartamentos para garantizar rutas de alto rendimiento. Los inquilinos empresariales en edificios de uso mixto también solicitan velocidades de enlace ascendente garantizadas para la copia de seguridad en la nube y la colaboración por video, lo que permite a los operadores agrupar acuerdos de nivel de servicio premium con un ingreso promedio por usuario más alto. La geografía densa acorta los períodos de recuperación de la inversión en fibra, fomentando precios promocionales agresivos que consolidan la participación de mercado antes de que las alternativas de acceso inalámbrico fijo 5G ganen terreno. Las políticas municipales de equidad digital amplifican aún más la adopción al subsidiar las conexiones de hogares de bajos ingresos, impulsando indirectamente las tasas de adopción de niveles premium una vez que la fibra está instalada.

Despliegues masivos de fibra hasta el hogar por operadores establecidos y alternativos

Las empresas de telecomunicaciones establecidas han pasado de las actualizaciones incrementales de cobre a la sustitución total por fibra, como se observa en el compromiso de AT&T de conectar 30 millones de inmuebles con FTTH para 2026. Los operadores alternativos desafiantes, respaldados por fondos de infraestructura, se apoderan de bolsas de suburbios desatendidos, forzando reacciones más rápidas de los operadores heredados ansiosos por defender su base. Los marcos de subsidios como BEAD en los Estados Unidos redirigen miles de millones hacia construcciones rurales, inclinando aún más la ecuación de costos a favor de la fibra profunda. La combinación de técnicas de despliegue más rápidas (microzanjado, conexiones conectorizadas) y la reutilización de conductos reduce el costo de inversión por hogar, manteniendo las tasas internas de retorno atractivas incluso en territorios de densidad media. A largo plazo, establecer una plataforma de fibra ubicua posiciona a los operadores para ofrecer servicios de alojamiento de computación en el borde y 5G privado como servicios adicionales.

Requisitos de retorno de centros de datos en la nube e hiperescala

Los clústeres de entrenamiento de inteligencia artificial transmiten conjuntos de datos de múltiples terabits entre instalaciones, tensionando los enlaces existentes entre centros de datos. Proveedores de nube como Google y Meta ahora tienden su propia fibra oscura de larga distancia y cables submarinos para garantizar latencia y ancho de banda predecibles. Los operadores de telecomunicaciones que poseen fibra metropolitana y de larga distancia contigua pueden aprovechar esta demanda ofreciendo arrendamientos de fibra oscura gestionada combinados con rutas redundantes. A medida que los hiperescaladores acercan los nodos de cómputo a los usuarios, los anillos de fibra punto a punto de corto alcance dentro de las zonas urbanas se vuelven esenciales, creando segmentos de ingresos premium para los proveedores que pueden cumplir objetivos de submilisegundos.

Programas gubernamentales de servicio universal y subsidios (BEAD, RDOF, CEF-2 de la UE)

El fondo BEAD de USD 42,45 mil millones obliga a los beneficiarios a construir redes que entreguen al menos 100/20 Mbps manteniendo precios a niveles "asequibles" durante un período definido. El apoyo comparable del instrumento CEF-2 europeo prioriza los enlaces transfronterizos que refuerzan la integración del mercado único digital. Estos subsidios reducen el riesgo de los despliegues rurales y crean una cartera de proyectos listos para ejecutar que mantienen a los equipos de trabajo empleados durante años. Las cláusulas de adquisición que favorecen el abastecimiento nacional reconfiguran los panoramas de proveedores, recompensando a los suministradores con fabricación local certificada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto gasto de capital y largo retorno de inversión en fibra de última milla | -1.7% | Global, más difícil para los operadores pequeños | Largo plazo (≥ 4 años) |

| Riesgo de sustitución por acceso inalámbrico fijo 5G y satélite | -1.2% | Mercados rurales y suburbanos en todo el mundo | Mediano plazo (2-4 años) |

| Escasez de mano de obra calificada para empalme de fibra | -0.9% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Retrasos municipales en permisos de paso de servidumbre y acceso a postes | -1.1% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto gasto de capital y largos ciclos de retorno de inversión para la fibra de última milla

Conectar un solo inmueble rural puede costar más de USD 1.000, cifra que aumenta considerablemente en terrenos rocosos o montañosos. Los operadores más pequeños sin economías de escala soportan costos de financiamiento significativamente más altos, y sus convenios de deuda a menudo dictan cronogramas de despliegue más lentos. Donde los equipos deben fijar la fibra a postes de servicios públicos, los trabajos de preparación y las disputas legales sobre las tarifas de conexión añaden meses de retraso. La inflación salarial para los empatadores de fibra certificados agrava el problema, con algunos mercados ofreciendo bonificaciones de contratación que anteriormente solo recibían los ingenieros de redes móviles. Aunque las subvenciones gubernamentales sufragan parte del gasto de construcción, las restricciones sobre proveedores o tecnologías permitidas pueden elevar nuevamente el costo total del proyecto, extendiendo los períodos de recuperación más allá de los horizontes típicos de los inversores.

Riesgo de sustitución por acceso inalámbrico fijo 5G y banda ancha satelital

Verizon ya ha acumulado más de 4,8 millones de suscriptores de acceso inalámbrico fijo utilizando espectro de banda media 5G, validando la demanda de banda ancha doméstica de "instalación rápida" que evita los retrasos del zanjado. De manera similar, la constelación de órbita terrestre baja de Starlink proporciona velocidades superiores a 100 Mbps en regiones donde los retornos de la fibra son marginales. Si bien ninguna opción iguala actualmente la escalabilidad de la fibra, ambas cumplen las definiciones básicas de banda ancha y pueden captar a los primeros clientes antes de que un equipo de fibra llegue al área. Los operadores, por tanto, se enfrentan a una carrera: construir fibra primero o arriesgarse a una penalización permanente en la participación de mercado, especialmente en condados con poca población.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La infraestructura de fibra ancla la demanda de equipos

Los cables de fibra óptica generaron el 28,02% de los ingresos en 2025, consolidando su posición como la columna vertebral de volumen del mercado de comunicaciones de línea fija. La creciente demanda de transmisión coherente de 800 G impulsa a los operadores a acelerar las actualizaciones de la planta exterior, mientras que los terminales de línea óptica asociados y los divisores pasivos elevan el gasto en equipos de acceso a una CAGR del 13,45%. Los proveedores de equipos de transmisión se benefician a medida que los operadores reemplazan la óptica heredada de 100 G por módulos enchufables que reducen a la mitad la potencia por bit, mejorando la eficiencia total de la red. Los ingresos por equipos de conmutación se expanden en paralelo porque los planos de control definidos por software requieren estructuras de hoja y columna de alto rendimiento dentro de las centrales.

Los equipos en las instalaciones del cliente continúan aprovechando la ola multi-gigabit a medida que los hogares adoptan enrutadores Wi-Fi 7 y nodos de malla. Los proveedores ahora incluyen análisis de Wi-Fi gestionado que permiten a los operadores solucionar problemas de rendimiento en el hogar de forma remota, reduciendo las visitas técnicas. Mientras tanto, los envíos de equipos en las instalaciones del cliente para acceso inalámbrico fijo superaron a los módems DOCSIS en 2024, lo que demuestra que la sustitución inalámbrica puede capturar escenarios de despliegue específicos incluso cuando el tamaño del mercado de comunicaciones de línea fija para la fibra sigue siendo dominante.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: Los datos eclipsan los ingresos por voz

Los servicios de datos de banda ancha fija representaron el 68,45% de los ingresos totales de 2025, confirmando el giro irreversible de la facturación basada en minutos a la monetización del ancho de banda. La IPTV y otras plataformas de valor añadido le siguen con una CAGR del 12,05%, reflejando cómo los operadores traducen las inversiones en fibra en ingresos recurrentes por contenido y juegos en la nube. La voz fija tradicional continúa su declive secular a medida que las empresas migran a ofertas de PBX en la nube y los hogares dependen exclusivamente del móvil.

Los paquetes de servicios gestionados que fusionan la conectividad con la ciberseguridad y la orquestación de computación en el borde ganan favor, especialmente entre las medianas empresas que carecen de equipos de TI internos. Los análisis de video mejorados impulsados por motores de inteligencia artificial en la red permiten publicidad ultra-dirigida, añadiendo márgenes incrementales sin gasto de capital adicional.

Por Tecnología: La fibra acelera la migración desde tecnologías heredadas

Las soluciones de fibra mantuvieron el 46,05% de los ingresos en 2025, mientras que la FTTH por sí sola está en camino de alcanzar una CAGR del 18,22% hasta 2031, confirmando que el gigabit simétrico es ahora un requisito básico y no un lujo. El tamaño del mercado de comunicaciones de línea fija vinculado a la DSL heredada se reduce cada trimestre a medida que los operadores establecen fechas firmes de desconexión del cobre para liberar presupuestos de mantenimiento para construcciones totalmente en fibra. Los operadores de cable MSO despliegan DOCSIS 4.0 para mantenerse competitivos, aunque aún planifican superposiciones totales de fibra para escapar de los límites de ruido de radiofrecuencia.

La adopción temprana de China de 50 G-PON enmarca las hojas de ruta globales de componentes, empujando a los proveedores de óptica a reducir las curvas de costos más rápidamente. En Europa, los reguladores condicionan los modelos exclusivamente mayoristas a la descomisión acelerada del cobre, lo que lleva a los operadores establecidos a anunciar migraciones de fibra ciudad por ciudad que protegen el EBITDA mientras satisfacen los mandatos de política.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los centros de datos reconfiguran la combinación empresarial

Los clientes residenciales aportaron el 55,25% de los ingresos de 2025, pero la demanda de centros de datos es el segmento de mayor crecimiento con una CAGR del 14,25%. Los hiperescaladores contratan unidades de uso de infraestructura de fibra oscura a largo plazo que garantizan acceso durante 40 años, proporcionando a los operadores flujos de caja estables pero elevando los estándares de disponibilidad de red a "cinco nueves" o más. Los clientes de pequeñas y medianas empresas aprovechan los nuevos regímenes mayoristas de acceso abierto para comparar precios, obligando a los proveedores minoristas a añadir valor mediante seguridad de red gestionada e integración del Internet de las Cosas.

Las grandes empresas buscan cada vez más arquitecturas de nube híbrida que conecten las sucursales a nodos de computación en el borde regional a través de enlaces privados de 10 G. Las agencias gubernamentales extienden las políticas de confianza cero a las capas de transporte, lo que lleva a los operadores a certificar el cifrado de extremo a extremo que cumple los requisitos de residencia soberana de datos.

Análisis Geográfico

Asia Pacífico retuvo el 38,45% de los ingresos de 2025 y se proyecta que se expanda a una CAGR del 11,18%, consolidando su posición como el mayor mercado de comunicaciones de línea fija. El mandato de China para redes de 10 G en las ciudades impulsa el despliegue de fibra a nivel nacional, mientras que el programa Digital Bharat de India desencadena empresas conjuntas público-privadas que añaden más de 0,5 millones de kilómetros de ruta anualmente. Los operadores japoneses y coreanos actualizan a 25 G y 50 G PON para apoyar los medios inmersivos y la automatización industrial.

América del Norte aprovecha el programa BEAD para cerrar las brechas rurales. Los operadores de primer nivel aceleran las construcciones urbanas, compitiendo con los proveedores de banda ancha satelital para consolidar suscriptores a largo plazo. Las ganancias de suscriptores de acceso inalámbrico fijo de Verizon destacan el riesgo de sustitución, aunque los recuentos de construcción de fibra alcanzan nuevos máximos trimestrales a medida que las reformas de conexión a postes acortan las colas de permisos. Las normas canadienses de acceso abierto obligan a los operadores establecidos a ofrecer bucles de fibra al por mayor, fomentando la competencia minorista que estimula las tasas de adopción sin erosionar la economía del propietario de la red.

La Ley de Infraestructura de Gigabit de Europa agiliza las aprobaciones de zanjado y aplica la coordinación de "excavar una sola vez", reduciendo los costos de obras civiles en dos dígitos. Francia y España ahora registran tasas de adopción de FTTH superiores al 75%, demostrando la elasticidad de la demanda una vez que el servicio de gigabit ubicuo está disponible. El tardío inicio de Alemania se acelera gracias a los operadores alternativos financiados por capital privado, mientras que las subastas del Proyecto Gigabit del Reino Unido extienden la cobertura a aldeas de difícil acceso.

Panorama Competitivo

El mercado de comunicaciones de línea fija muestra una concentración moderada. Huawei, Nokia y Cisco defienden sus bases instaladas con carteras de pila completa que combinan transporte óptico, enrutamiento IP y software de automatización de redes. La adquisición de Infinera por parte de Nokia por USD 2.300 millones añade óptica coherente de alta capacidad, extendiendo la propuesta de alcance de fibra de la empresa hacia rutas de ultra larga distancia.

Los proveedores de nube a hiperescala emergen como cuasi-competidores al construir redes troncales globales privadas, aunque también actúan como inquilinos ancla para la fibra oscura mayorista, generando ingresos estables para los operadores con amplias huellas. Mientras tanto, organismos de estándares abiertos como el Telecom Infra Project reducen los costos de cambio, permitiendo a los operadores de segundo nivel diversificar sus listas de proveedores. Los proveedores responden lanzando chasis desagregados que integran hardware de caja blanca con software de sistema operativo de red reforzado.

Las plataformas de operaciones de red impulsadas por inteligencia artificial se convierten en un diferenciador clave. La asociación de Ericsson con GCI en Alaska ilustra cómo los análisis predictivos reducen el tiempo medio de reparación en climas adversos.[4]Ericsson, "GCI selecciona el núcleo 5G nativo en la nube de Ericsson," ericsson.com La planificada adquisición de Juniper Networks por parte de HPE por USD 14.000 millones señala una convergencia más amplia entre las TI empresariales y las redes de operadores, prometiendo soluciones integradas que difuminan las líneas de demarcación tradicionales.

Líderes de la Industria de Comunicaciones de Línea Fija

Arris International PLC

Broadcom Inc.

Arista Networks Inc.

Huawei Technologies Co. Ltd

Nokia Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Ericsson y GCI Communication Corp se asocian para desplegar un núcleo 5G nativo en la nube en Alaska, integrando operaciones predictivas impulsadas por inteligencia artificial.

- Marzo de 2025: Aduna y Bridge Alliance aceleran la adopción de API de red basadas en CAMARA, permitiendo a las empresas acceder a funciones de red globales a través de interfaces estandarizadas.

- Febrero de 2025: Ericsson presenta el enrutador 5G Cradlepoint X20 dirigido a los mercados de acceso inalámbrico fijo empresarial.

- Enero de 2025: El ministerio de comunicaciones de Brasil lanza un fondo de R$ 4.800 millones (USD 960 millones) para mejorar el alcance de la banda ancha.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según Mordor Intelligence, definimos el mercado de comunicaciones de línea fija como todo elemento de red cableada, desde equipos de transmisión y conmutación hasta equipos en las instalaciones del cliente y la fibra, el cobre o el coaxial que los conecta, que presta servicios de voz, datos de banda ancha o IPTV a usuarios residenciales, empresariales, del sector público y de centros de datos de hiperescala en todo el mundo.

Nota de alcance, Exclusiones: las ventas mayoristas de fibra oscura a operadores y los servicios de acceso puramente móvil o satelital quedan fuera de este estudio.

Descripción general de la segmentación

- Por Tipo de Producto

- Equipos de Transmisión

- Equipos de Conmutación

- Equipos de Acceso (DSLAM, OLT, etc.)

- Equipos en las Instalaciones del Cliente (Enrutadores, Decodificadores, ONT)

- Cables de Fibra Óptica

- Otros

- Por Tipo de Servicio

- Voz Fija

- Datos de Banda Ancha Fija

- IPTV / Servicios de Valor Añadido

- Por Tecnología

- Línea de Suscriptor Digital

- Coaxial (Docsis)

- Fibra (FTTx/FTTH)

- Fibra Híbrida Coaxial

- Por Usuario Final

- Residencial

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Gobierno y Sector Público

- Centros de Datos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para fundamentar los hallazgos secundarios, entrevistamos a planificadores de redes en telcos incumbentes, altnets de fibra y compradores empresariales de TIC en Asia-Pacífico, América del Norte y Europa. Las encuestas de seguimiento con distribuidores de equipos y contratistas de obra civil aclararon las curvas de costos de construcción, los retrasos en instalaciones y las tasas de activación realistas de fibra hasta el hogar (FTTH) que los datos de escritorio por sí solos no pueden revelar.

Investigación documental

Nuestros analistas comenzaron con fuentes públicas de primer nivel, como la Unión Internacional de Telecomunicaciones, los conjuntos de datos de banda ancha de la OCDE, los reguladores nacionales (FCC, Ofcom, TRAI) y grupos comerciales como la Fiber Broadband Association, que revelan bases de suscriptores, tendencias de cobertura de fibra y tarifas. Los informes 10-K de las empresas, las presentaciones para inversores y los registros de proveedores de equipos proporcionaron precios de venta promedio y datos de envíos de puertos, mientras que las bases de datos de pago, D&B Hoovers para datos financieros y Dow Jones Factiva para flujo de operaciones, ayudaron a dimensionar los ingresos de los operadores. Los análisis de patentes de Questel señalaron inflexiones tecnológicas en torno a XGS-PON y la óptica coherente. Las fuentes aquí enumeradas ilustran, sin agotar, la literatura más amplia consultada.

Dimensionamiento del mercado y pronóstico

Empleamos un modelo de reserva de demanda de arriba hacia abajo, comenzando con suscripciones fijas activas por nivel de velocidad, multiplicándolas por el ARPU combinado y luego conciliando los totales con los ingresos de línea fija reportados por los operadores. Los resúmenes de proveedores de envíos de cable de fibra óptica y el ASP × volumen de equipos de acceso muestreados sirven como verificaciones de razonabilidad de abajo hacia arriba. Los insumos clave incluyen la penetración de banda ancha en hogares, los tendidos de fibra anuales, el crecimiento de puertos Ethernet empresariales, los precios de acceso mayorista regulados, la demanda de backhaul de centros de datos y los tipos de cambio ponderados en USD. Una regresión multivariante, complementada con análisis de escenarios para despliegues rurales impulsados por subsidios, proyecta estos factores hasta 2030. Las brechas en la evidencia de abajo hacia arriba se subsanan triangulando ratios de países adyacentes o métricas de costo por hogar cubierto históricamente estables.

Ciclo de validación de datos y actualización

Antes de la aprobación, los resultados del modelo pasan por controles de varianza frente a los totales de ingresos de la UIT y los recuentos de envíos de proveedores; las anomalías generan nuevos contactos con las fuentes. Los informes se actualizan cada año, mientras que los eventos materiales, como fusiones y adquisiciones a gran escala y adjudicaciones de subsidios, dan lugar a actualizaciones intermedias, lo que garantiza que los clientes reciban nuestra visión más reciente.

Por qué nuestra línea de base de comunicaciones de línea fija es confiable

Las cifras publicadas suelen divergir porque los proveedores mezclan alcances de servicio, aplican bases de divisas distintas o actualizan los datos en cadencias diferentes.

Los principales factores de brecha incluyen algunos estudios que modelan únicamente voz o equipos, otros que asumen una erosión uniforme del ARPU y muchos que bloquean los pronósticos antes de que se finalicen los nuevos programas de subsidios. El alcance más amplio de Mordor, el conjunto combinado de factores y la recalibración anual reducen esas brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 289.24 B (2025) | Mordor Intelligence | - |

| USD 289.56 B (2024) | Regional Consultancy A | excluye los ingresos por IPTV y utiliza tipos de cambio constantes de 2024 |

| USD 291.09 B (2024) | Global Consultancy B | modela únicamente voz minorista + banda ancha, omite las líneas de acceso mayorista |

| USD 299.73 B (2025) | Industry Journal C | emplea una disminución estática del ARPU sin incremento por prima de fibra |

En resumen, al combinar datos de reguladores, divulgaciones de operadores e información sobre el terreno, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta factores claros y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de comunicaciones de línea fija?

El tamaño del mercado de comunicaciones de línea fija se sitúa en USD 321,43 mil millones en 2026.

¿A qué velocidad se proyecta que crezca el mercado de comunicaciones de línea fija?

Se prevé que el sector registre una CAGR del 11,13%, alcanzando USD 544,82 mil millones en 2031.

¿Qué región lidera el mercado de comunicaciones de línea fija actualmente?

Asia Pacífico concentra el 38,45% de los ingresos de 2025 y es también la región principal de mayor crecimiento con una CAGR del 11,18%.

¿Por qué la fibra hasta el hogar se expande tan rápidamente?

El crecimiento de la FTTH, proyectado en una CAGR del 18,22%, refleja la creciente demanda de servicio de gigabit simétrico, los plazos regulatorios de desconexión del cobre y los subsidios gubernamentales para la banda ancha.

¿Qué segmentos crecen más rápido dentro del mercado?

Los ingresos por equipos de acceso aumentan a una CAGR del 13,45%, la IPTV y los servicios de valor añadido a una CAGR del 12,05%, y la demanda de conectividad de centros de datos a una CAGR del 14,25%.

¿Qué factores restringen la expansión del mercado?

El alto gasto de capital para la fibra de última milla, la escasez de mano de obra calificada y la competencia del acceso inalámbrico fijo 5G y los servicios de banda ancha satelital son los principales obstáculos.

Última actualización de la página el: