Tamaño y Participación del Mercado de Conectividad Inalámbrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 113.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 196.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

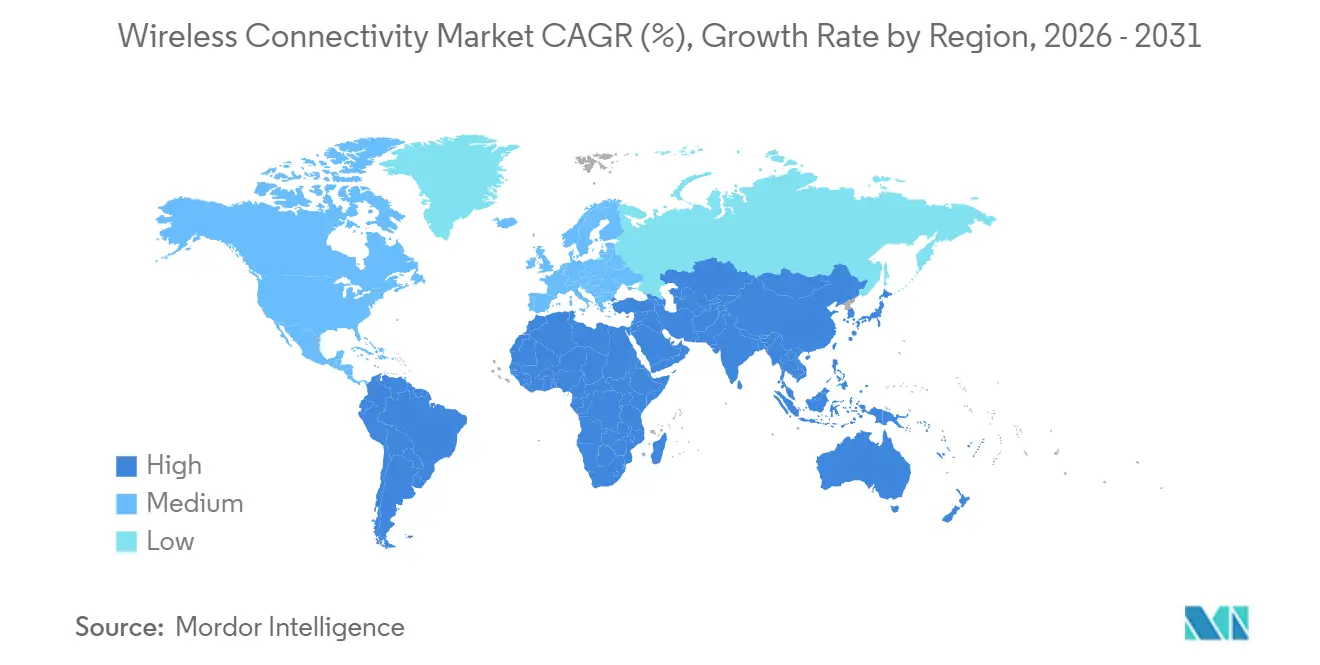

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectividad Inalámbrica por Mordor Intelligence

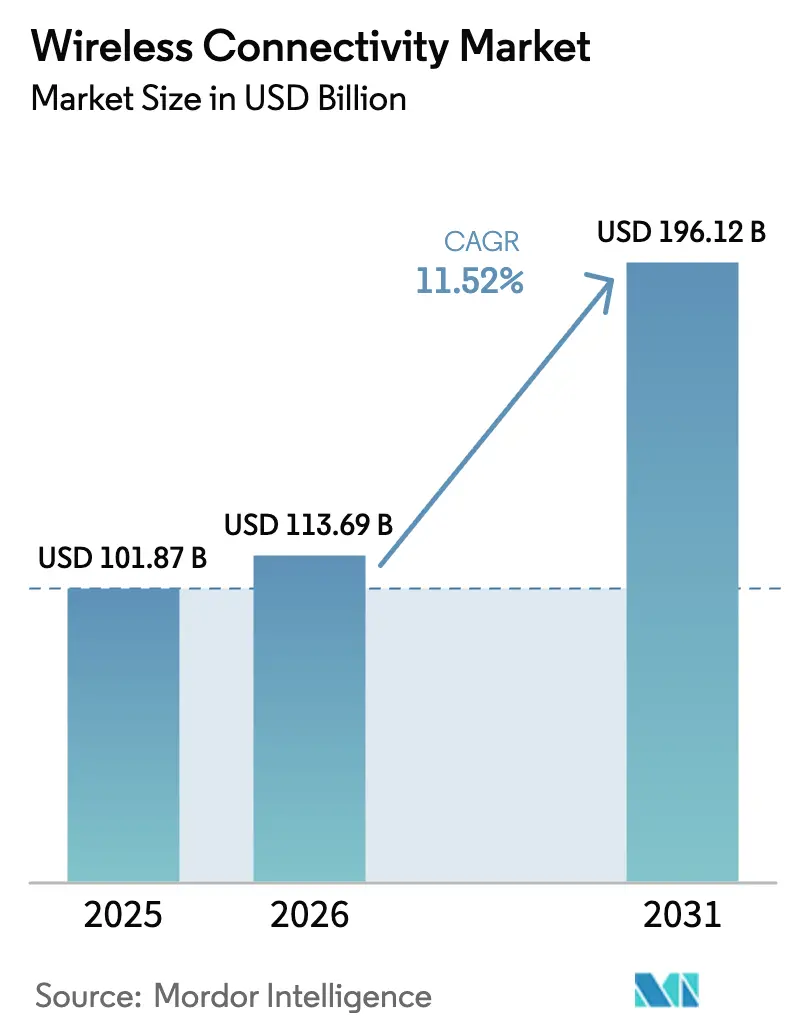

Se proyecta que el tamaño del mercado de conectividad inalámbrica sea de 101,87 mil millones de USD en 2025, 113,69 mil millones de USD en 2026, y alcance los 196,12 mil millones de USD en 2031, creciendo a una CAGR del 11,52% entre 2026 y 2031. Este crecimiento surge de un rápido giro hacia arquitecturas multirradio que combinan Wi-Fi 7, 5G privado y banda ultraancha en un único módulo, reduciendo el área de la placa, recortando los presupuestos de energía y abriendo nuevo margen de diseño para los fabricantes de equipos originales del sector automotriz e industrial. La liberalización del espectro, en particular la apertura total de los 6 GHz en América del Norte, mejora la latencia determinista y al mismo tiempo presiona a los proveedores para que mantengan unidades de mantenimiento de inventario específicas por región donde la política sigue siendo restrictiva. Las restricciones en las fundiciones en los nodos de 3 nm y 5 nm amplifican la volatilidad del costo de materiales, lo que impulsa a los proveedores de módulos de nivel 2 hacia la integración vertical o asociaciones de fabricación por contrato para asegurar el inicio de producción de obleas. Los puntos de mayor demanda continúan migrando: las fábricas de Asia Pacífico se modernizan con pasarelas de 5G privado, mientras que Oriente Medio impulsa el acceso inalámbrico fijo 5G para el backhaul de ciudades inteligentes, lo que subraya una clara divergencia geográfica dentro del mercado de conectividad inalámbrica.

Conclusiones Clave del Informe

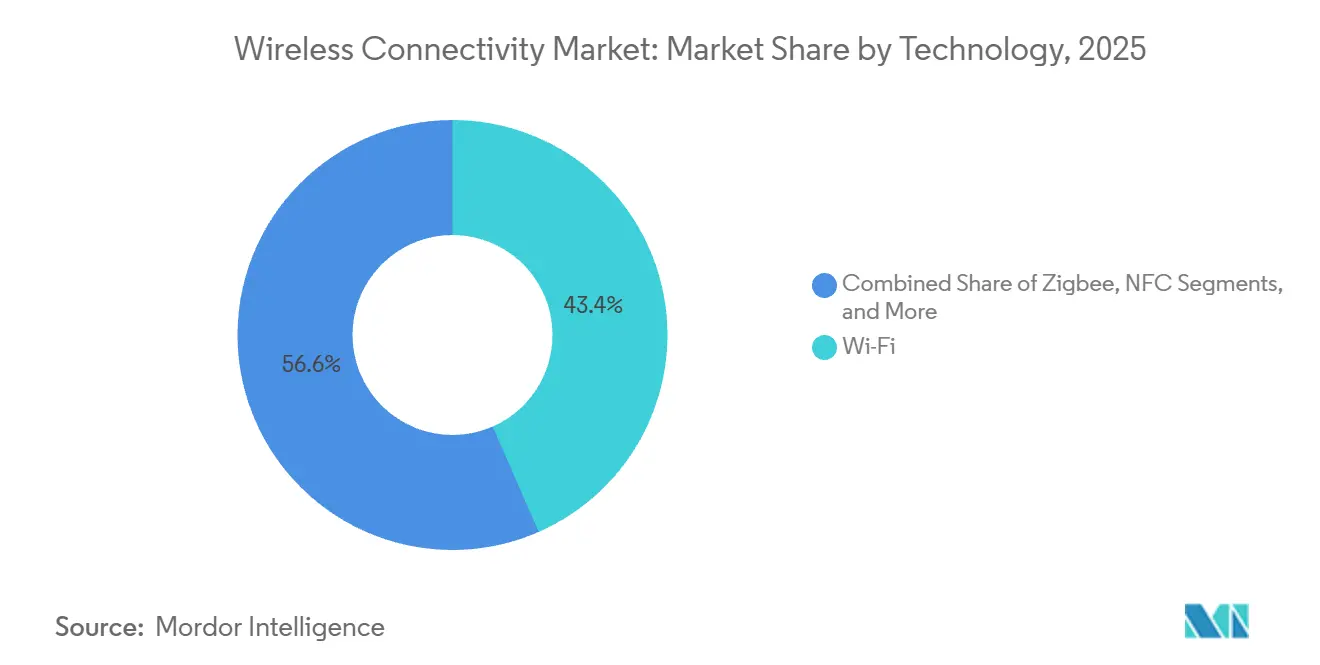

- Por tecnología, Wi-Fi lideró con una participación de ingresos del 43,43% en 2025, mientras que se proyecta que la banda ultraancha avance a una CAGR del 12,46% hasta 2031.

- Por industria de usuario final, la electrónica de consumo representó el 37,23% del gasto en 2025, mientras que se prevé que el sector automotriz se expanda a una CAGR del 11,72% hasta 2031.

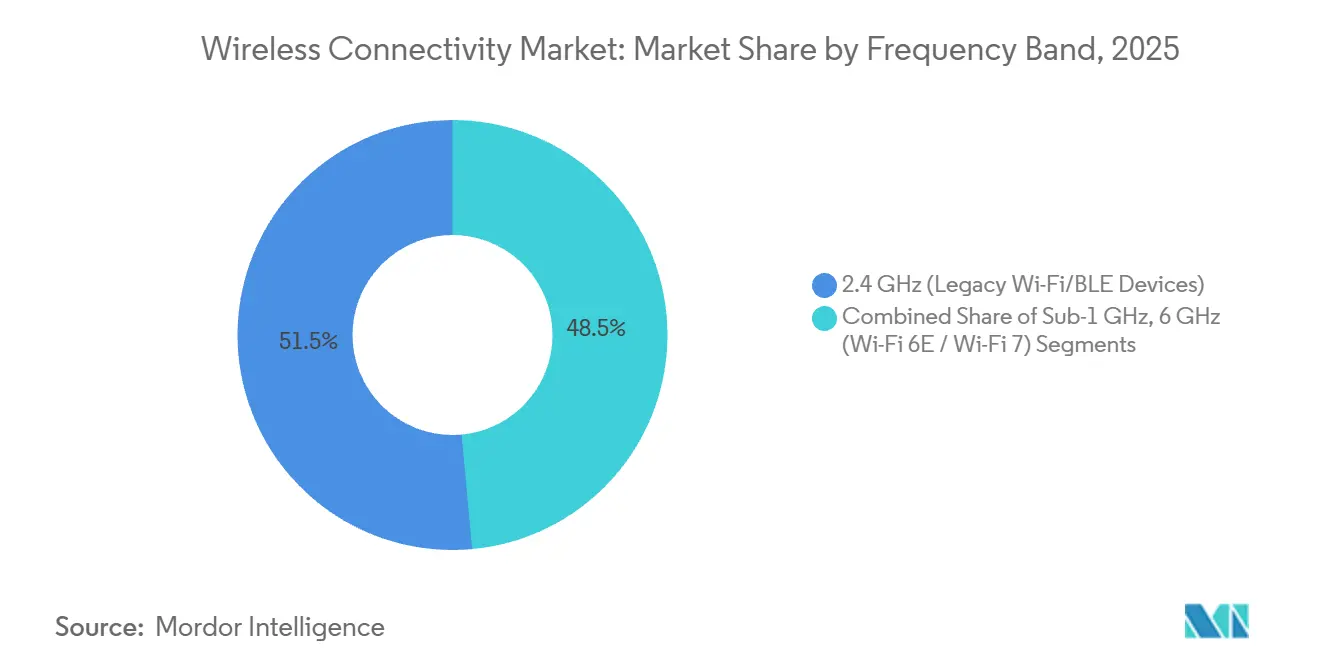

- Por banda de frecuencia, el segmento de 2,4 GHz contribuyó con el 51,46% de las ventas de 2025; por el contrario, la banda de 6 GHz está en camino de alcanzar una CAGR del 12,83% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes y tabletas representaron el 46,13% de los ingresos de 2025, aunque los dispositivos portátiles están preparados para una CAGR del 11,84% durante 2026-2031.

- Por geografía, Asia Pacífico captó el 34,51% de los ingresos de 2025, mientras que se prevé que Oriente Medio registre una CAGR del 12,02% en el mismo horizonte.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conectividad Inalámbrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de los chipsets Wi-Fi 6/6E/7 en el IoT de consumo e industrial | +2.8% | Global, adopción temprana en empresas de América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de módulos LPWAN para el despliegue de contadores inteligentes | +1.9% | Europa, Asia Pacífico (Reino Unido, Alemania, India, China) | Largo plazo (≥ 4 años) |

| Coexistencia de 5G privado y Wi-Fi que impulsa pasarelas multirradio | +2.1% | Corredores industriales de América del Norte y Europa, centros de fabricación de Asia Pacífico | Mediano plazo (2-4 años) |

| Redes urbanas de itinerancia abierta financiadas por el gobierno | +1.2% | Ciudades inteligentes de América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Redes inalámbricas de autooptimización impulsadas por IA en fábricas | +1.6% | Zonas de fabricación de Asia Pacífico, plantas automotrices de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Backhaul de onda milimétrica para programas de acceso inalámbrico fijo rural | +1.3% | Corredores rurales de América del Norte, Oriente Medio, África, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Chipsets Wi-Fi 6/6E/7 en el IoT de Consumo e Industrial

Los envíos empresariales de puntos de acceso Wi-Fi 7 alcanzaron el 12% de las nuevas unidades de red de área local inalámbrica en el primer trimestre de 2025, aunque el rendimiento máximo de 46 Gbps sigue siendo aspiracional porque la mayoría de los dispositivos cliente aún carecen de soporte para 320 MHz. La operación de múltiples enlaces permite que un sensor de fábrica envíe paquetes de tiempo crítico a través de 6 GHz mientras coloca datos masivos en 5 GHz, manteniendo la fluctuación por debajo de 5 ms en salas congestionadas. Broadcom envió 18 millones de chips combinados Wi-Fi 7 durante 2025, con las pasarelas industriales impulsando la mitad de ese volumen. El cambio de topologías en estrella a topologías de malla más pasarela obliga a los fabricantes de controladores lógicos programables heredados a rediseñar los planos posteriores, creando un ciclo de actualización de 24 meses que sostiene el crecimiento de dos dígitos en chipsets hasta 2027. Los proveedores de módulos que incorporan mitigación de interferencias basada en IA en el firmware están asegurando acuerdos de suministro a largo plazo, protegiendo los márgenes incluso cuando los precios del silicio fluctúan debido a la escasez de nodos. En consecuencia, el mercado de conectividad inalámbrica encuentra que la adopción de Wi-Fi 7 condiciona muchas actualizaciones de automatización de fábricas.

Expansión de Módulos LPWAN para el Despliegue de Contadores Inteligentes

Las empresas de servicios públicos europeas aceleraron la digitalización de contadores en 2025 tras la exigencia regulatoria de datos en intervalos de 15 minutos. Severn Trent desplegó 1 millón de contadores LoRaWAN en las Midlands y redujo los costos de desplazamiento de técnicos en un 40%. Yorkshire Water optó por NB-IoT, desplegando 1,3 millones de unidades que se apoyan en las torres celulares existentes, eliminando el gasto de capital en pasarelas. La bifurcación resultante —LoRa sin licencia para distritos rurales frente a NB-IoT de grado operador en metrópolis densas— crea ecosistemas paralelos donde las estrategias de protocolo único ahora parecen arriesgadas. LoRa Edge de Semtech, que combina sub-GHz, GNSS y rastreo Wi-Fi, permitió a empresas constructoras alemanas y francesas etiquetar 200.000 activos de alto valor durante 2025, lo que sugiere una reutilización entre sectores verticales. Las empresas de servicios públicos y las flotas de alquiler convergen en radios de ultrabajo consumo, impulsando los precios de venta promedio de los módulos incluso a medida que los volúmenes escalan. Para el mercado de conectividad inalámbrica, los despliegues de LPWAN refuerzan el perfil de larga cola y alto volumen del sector.

Coexistencia de 5G Privado y Wi-Fi que Impulsa Pasarelas Multirradio

Las fábricas que persiguen la automatización sin operarios instalan tanto 5G privado como Wi-Fi 6E para separar el tráfico de tecnología operacional y tecnología de la información. El equipo industrial 5G de Ericsson en Cummins y Airbus combina una estación base de 3,5 GHz con puntos de acceso Wi-Fi 6E en una sola consola, reduciendo los plazos de puesta en marcha a ocho semanas.[1]Ericsson, "Despliegues Industriales de 5G," ericsson.com El procesador QCS8550 de Qualcomm integra Wi-Fi 7 y 5G en un único chip, de modo que los fabricantes de equipos originales pueden alternar el ancho de banda según la prioridad de la aplicación. Asia Pacífico lidera los despliegues reales, ya que Foxconn y BYD modernizan plantas heredadas. Las pasarelas multirradio satisfacen los acuerdos de nivel de servicio de disponibilidad del 99,999% redirigiendo el tráfico alrededor de las interferencias locales, incrementando las tasas de adopción del software de calidad de servicio. Entre 2026 y 2028, se espera que los corredores industriales actualicen las islas de controladores lógicos programables cableados con pasarelas convergentes, reforzando el impulso de dos dígitos para el mercado de conectividad inalámbrica.

Redes Urbanas de Itinerancia Abierta Financiadas por el Gobierno

Los proyectos municipales de Wi-Fi ahora favorecen los marcos de itinerancia abierta para que los dispositivos se autentiquen sin problemas entre identificadores de red pública y privada. LinkNYC 2.0 de Nueva York y el Wi-Fi de Ciudad Inteligente de Dubái emplean Passpoint para automatizar el intercambio de credenciales, aumentando las tasas de inicio de sesión en un 35%. Los planificadores urbanos ven la red como infraestructura pública fundamental, similar al alumbrado público. Los desembolsos de capital generalmente se amortizan a través de ingresos publicitarios y de arrendamiento de torres, haciendo que los proyectos sean presupuestariamente neutros en cinco años. Dado que las redes se apoyan en el backhaul Wi-Fi 6E y la malla de onda milimétrica, los proveedores de chipsets obtienen ventas incrementales sin necesidad de captar dispositivos de consumo. La adopción es más agresiva en los distritos turísticos, donde la itinerancia sin interrupciones ancla las aplicaciones de turismo inteligente, proporcionando otra vena de crecimiento dentro del mercado de conectividad inalámbrica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Política de espectro global fragmentada que ralentiza la adopción de Wi-Fi 7 | −1.8% | Global, aguda en Asia Pacífico y Europa | Mediano plazo (2-4 años) |

| Vulnerabilidades de seguridad persistentes de Bluetooth en dispositivos portátiles médicos | −1.1% | Global, concentrada en los sistemas de salud de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Aumento de los costos del silicio debido a la escasez de nodos avanzados | −1.4% | Global, suministro concentrado en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Obstáculos de cumplimiento de compatibilidad electromagnética para la banda ultraancha en habitáculos automotrices | −0.9% | Mercados automotrices de Europa y Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Política de Espectro Global Fragmentada que Ralentiza la Adopción de Wi-Fi 7

Estados Unidos y Canadá abrieron 1.200 MHz de espectro de 6 GHz, sin embargo Europa limita el uso en interiores a 500 MHz y China prohíbe completamente la banda, lo que obliga a los proveedores a ofrecer unidades de mantenimiento de inventario regionales que inflan el inventario en un 18%.[2]Comisión Federal de Comunicaciones, "Uso sin Licencia de la Banda de 6 GHz," fcc.gov El BCM6726 de Broadcom se retrasó nueve meses mientras los ingenieros reajustaban los amplificadores de potencia para cumplir con los distintos límites de potencia isotrópica radiada equivalente, lo que ilustra las penalizaciones ocultas en el tiempo de comercialización. Dicha fragmentación lleva a las empresas de Shanghái y Shenzhen a posponer los planes de actualización de redes de área local inalámbrica en favor de actualizaciones heredadas de 5 GHz, amortiguando la demanda de hardware a corto plazo. En Europa, los requisitos de coordinación automática de frecuencias añaden tarifas de certificación que presionan a los pequeños integradores. En consecuencia, el mercado de conectividad inalámbrica enfrenta una curva de adopción fragmentada en lugar de un aumento global sincronizado.

Vulnerabilidades de Seguridad Persistentes de Bluetooth en Dispositivos Portátiles Médicos

BLUFFS y Sweyntooth permanecen sin parche en aproximadamente el 40% de los dispositivos portátiles médicos enviados antes de 2024, dejando a los hospitales ante un dilema de aceptación de riesgos. La Administración de Alimentos y Medicamentos de los Estados Unidos emitió en 2024 una guía sobre agilidad criptográfica, aunque los dispositivos heredados aún carecen de rutas de actualización inalámbrica. El FreeStyle Libre 3 de Abbott cumple con los estándares Bluetooth 5.4, pero sufre brechas de interoperabilidad con teléfonos más antiguos, lo que complica la incorporación de pacientes. Los directores de información de salud o bien exigen actualizaciones de teléfonos inteligentes o asumen la responsabilidad de seguridad, retrasando las adquisiciones masivas. Como resultado, el mercado de conectividad inalámbrica se enfrenta a ciclos de certificación más lentos en el sector sanitario regulado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Banda Ultraancha Interrumpe los Protocolos de Proximidad Heredados

Los ingresos de la banda ultraancha crecen a una CAGR del 12,46%, superando a todas las tecnologías rivales, ya que BMW y Volkswagen integran llaves digitales en los modelos convencionales, mientras que los operadores industriales exigen posicionamiento de precisión centimétrica para el seguimiento de activos. Wi-Fi todavía ancló el 43,43% de los ingresos de 2025, impulsado por los ciclos de actualización de puntos de acceso empresariales, aunque su participación se erosiona a medida que los límites de canales de 6 GHz fuera de América del Norte frenan las actualizaciones. Bluetooth se apoya en 2.800 millones de envíos anuales de dispositivos, pero su reserva de márgenes se reduce a medida que los proveedores de sistemas en chip integran radios sin costo adicional. Zigbee y Thread, ahora convergidos bajo el protocolo Matter, enviaron 340 productos certificados en 2025, abriendo nuevas adyacencias en el hogar inteligente. Las variantes de LPWAN como LoRa y NB-IoT se abren paso en nichos de sensores de largo alcance y bajos datos, consolidando el patrón de barra de pesas del mercado de conectividad inalámbrica: extensiones de múltiples gigabits de vanguardia en un extremo y medición de ultrabajo consumo en el otro.

La integración híbrida define las hojas de ruta actuales. El ESP32-C6 de Espressif, por ejemplo, aloja Wi-Fi 6, Bluetooth 5.3, Zigbee y Thread en un único chip, permitiendo que el firmware cambie de protocolo a medida que cambian los estados del dispositivo, admita actualizaciones de firmware Wi-Fi de alta velocidad y habilite ráfagas de sensores de baja velocidad en Zigbee. El alcance seguro IEEE 802.15.4z es ahora obligatorio para Digital Key 3.0, garantizando la interoperabilidad entre fabricantes de equipos originales. Las compensaciones entre energía y precisión siguen siendo marcadas: la banda ultraancha agota una pila de botón en seis meses, por lo que la adopción se concentra en cerraduras de puertas con alimentación de red y centros de infoentretenimiento. Mientras tanto, el consumo de 2 W de Wi-Fi 7 lo confina a dispositivos con presupuestos térmicos robustos. Esta matriz de rendimiento garantiza perfiles de demanda de silicio diversos, manteniendo el mercado de conectividad inalámbrica resiliente ante las caídas de un único protocolo.

Por Industria de Usuario Final: El Sector Automotriz Supera a la Electrónica de Consumo

La conectividad automotriz supera a todos sus pares con una CAGR del 11,72%, ya que los reguladores exigen la comunicación celular entre vehículos y todo su entorno, y las aseguradoras descuentan las llaves digitales de banda ultraancha que neutralizan los ataques de retransmisión. General Motors integrará el Qualcomm Snapdragon Ride con banda ultraancha integrada en todos los modelos de 2027, estableciendo líneas base multirradio. La electrónica de consumo todavía contribuyó con el 37,23% de los ingresos de 2025, aunque los ciclos de actualización de teléfonos inteligentes se ampliaron a 3,2 años, recortando el potencial alcista de las unidades. La automatización industrial se apoya en el 5G privado y Wi-Fi 6E para orquestar robots autónomos y sistemas de visión artificial, pero el ritmo de gasto de capital se alinea con las actualizaciones quinquenales de controladores lógicos programables. El sector sanitario transita de radios propietarias a Bluetooth de Baja Energía 5.4, pero la aprobación regulatoria extiende la comercialización entre 18 y 36 meses. La medición de servicios públicos continúa su giro hacia NB-IoT y LoRa, convirtiendo el mercado de conectividad inalámbrica en un tapiz de curvas de demanda asincrónicas.

La creación de valor en el sector automotriz está pasando de cajas de telemática discretas a controladores de dominio integrados que agregan celular, Wi-Fi, Bluetooth y banda ultraancha, reduciendo los costos de materiales en un 20%. La electrónica de consumo se divide en dispositivos premium con Wi-Fi 7 y banda ultraancha, y niveles de valor que permanecen en Wi-Fi 5. Los fabricantes de equipos originales industriales exigen clasificaciones de temperatura extendida e IP67, un área que los proveedores convencionales de redes de área local inalámbrica empresarial actualmente no atienden suficientemente. Las empresas del sector sanitario adoptan Bluetooth 5.4 una vez que las normas de ciberseguridad de la Administración de Alimentos y Medicamentos aclaran las plantillas de certificación, mejorando la visibilidad del flujo de proyectos para 2027-2028. Estos ritmos intersectoriales distribuyen el riesgo y la oportunidad, sustentando una expansión constante en el mercado de conectividad inalámbrica.

Por Banda de Frecuencia: Los 6 GHz Ganan Terreno Donde los Reguladores lo Permiten

La banda de 2,4 GHz todavía entrega el 51,46% de los ingresos de 2025 gracias a 15.000 millones de dispositivos instalados, aunque el colapso del rendimiento en apartamentos densos empuja a las empresas hacia Wi-Fi 6E y Wi-Fi 7 de 6 GHz. Los mercados que abrieron la asignación completa de 1.200 MHz —Estados Unidos, Canadá y Corea del Sur— experimentan una CAGR del 12,83% en equipos de 6 GHz, en marcado contraste con la postura de solo interiores de Europa. Sub-1 GHz sigue siendo un elemento básico para LoRa y Sigfox en agricultura y servicios públicos, valorado por su alcance de 10 km y su profunda penetración. Los proveedores de chips ahora integran receptores GPS para detectar la geolocalización y deshabilitar las bandas no autorizadas, añadiendo entre 2 y 4 USD a los costos de materiales. El mercado de conectividad inalámbrica enfrenta mayores costos generales de certificación, pero también obtiene precios premium donde el espectro es abundante.

Las radios definidas por software median la disparidad regional. El FastConnect 7900 de Qualcomm alterna bandas según la ubicación, mientras que Cisco cita que el 22% de las ventas de puntos de acceso empresariales de 6 GHz en América del Norte en 2025 son capaces de operar en 6 GHz frente al 8% en Europa. Las brechas de cobertura exterior aún obligan a los almacenes a mantener 5 GHz para la logística de patios. Las asignaciones de sub-1 GHz varían —915 MHz en las Américas y 868 MHz en Europa— lo que obliga a mantener un inventario de múltiples unidades de mantenimiento que favorece a los proveedores globales con escala. Este complejo tablero de ajedrez espectral garantiza una innovación persistente y un crecimiento estratificado dentro del mercado de conectividad inalámbrica.

Por Tipo de Dispositivo: Los Dispositivos Portátiles Aumentan por la Demanda Médica y de Fitness

Los dispositivos portátiles registran una CAGR del 11,84% hasta 2031, ya que los monitores continuos de glucosa y los parches de electrocardiograma migran a Bluetooth de Baja Energía 5.4 con anuncios cifrados, satisfaciendo los mandatos de ciberseguridad. Los teléfonos inteligentes y tabletas todavía representaron el 46,13% de los ingresos de 2025, aunque los envíos cayeron un 3% interanual a medida que los consumidores extendieron los ciclos de actualización. Los sensores de IoT industrial abandonan los lazos cableados de 4-20 mA en favor de redes de malla inalámbrica, reduciendo la mano de obra de modernización entre un 60% y un 70%. Los dispositivos para el hogar inteligente se consolidan en torno a Matter, aumentando la complejidad del silicio pero facilitando la incorporación del usuario.[3]Alianza de Estándares de Conectividad, "Lista de Productos Certificados Matter," csa-iot.org Los habitáculos automotrices ahora albergan módems celulares para telemática, Wi-Fi para actualizaciones inalámbricas, Bluetooth para infoentretenimiento y banda ultraancha para llaves, acumulando entre 80 y 120 USD de silicio de conectividad por vehículo.

Los dispositivos portátiles pueden dividirse en dispositivos de grado médico y de bienestar. Abbott envió 8 millones de unidades FreeStyle Libre 3 en 2025, reflejando el impulso de la autorización de clase II. Los sensores industriales luchan con la duración de la batería; una sonda de vibración Bluetooth que transmite una vez por minuto agota una CR2032 en 18 meses, lo que fomenta los diseños de recolección de energía. La fragmentación del hogar inteligente persiste a pesar de Matter; el HomePod de Apple requiere enrutadores de borde Thread, añadiendo fricción en la configuración. La consolidación del controlador de dominio automotriz, presentada por Tesla Hardware 4, reduce el peso del cableado en 12 kg. En todos los factores de forma, el mercado de conectividad inalámbrica se beneficia de una gama cada vez más amplia de puntos de conexión de radio.

Análisis Geográfico

Asia Pacífico retuvo el 34,51% del gasto de 2025, impulsado por el despliegue de 5G en China, el programa de ciudades inteligentes de India y la iniciativa Sociedad 5.0 de Japón. China exigió NB-IoT en todos los nuevos contadores de servicios públicos a partir de 2024, sembrando una base direccionable de 400 millones de unidades. India asignó 480.000 millones de rupias indias (5.800 millones de USD) para infraestructura digital, sustentando redes Wi-Fi e IoT a escala urbana. Toyota equipó 12 plantas con 5G privado de Ericsson en 2025 para guiar vehículos autónomos, reforzando la demanda en fábricas. El Sudeste Asiático añade redes LoRaWAN para tecnología agrícola, conectando 2,4 millones de sondas de humedad del suelo para 2025.

Oriente Medio muestra la trayectoria más rápida con una CAGR del 12,02%, ya que el Fondo de Inversión Pública de Arabia Saudita comprometió 20.000 millones de USD para la red convergente de fibra e inalámbrica de NEOM, combinando 5G, Wi-Fi 6E y backhaul de onda milimétrica. Los Emiratos Árabes Unidos subastaron licencias de 6 GHz en 2025, permitiendo a du y Etisalat desplegar acceso inalámbrico fijo Wi-Fi 7 en Dubái. Turquía aprobó el uso interior de 6 GHz, catalizando el Wi-Fi 6E empresarial en Estambul. África se concentra en NB-IoT, con MTN Group instalando 1,2 millones de contadores inteligentes en Sudáfrica durante 2025.

América del Norte y Europa registran una CAGR del 8-9% a medida que las flotas maduras limitan las nuevas instalaciones. Sin embargo, la temprana liberalización de los 6 GHz en Estados Unidos impulsa una actualización continua de redes de área local inalámbrica; la penetración de puntos de acceso de 6 GHz de Cisco ya supera el 20%. La aprobación de México en 2025 armonizó las normas norteamericanas, facilitando el recuento de unidades de mantenimiento de inventario. El mosaico europeo frena el impulso: los 6 GHz solo en interiores, los distintos límites de potencia de banda ultraancha y las frecuencias NB-IoT específicas de cada país generan una carga de cumplimiento. Alemania emitió 450 licencias de 5G privado hasta 2025, principalmente para sitios automotrices y químicos. El Reino Unido abrió toda la banda interior de 6 GHz en 2024, acelerando la adopción de Wi-Fi 7 en Londres. La consulta de espectro de Brasil sigue sin resolverse, retrasando allí las redes de área local inalámbrica de 6 GHz. En general, la política específica de cada geografía da forma a un mercado de conectividad inalámbrica de múltiples velocidades que recompensa a los proveedores lo suficientemente ágiles para gestionar la heterogeneidad regulatoria.

Panorama Competitivo

Los cinco principales proveedores de chipsets —Qualcomm, Broadcom, MediaTek, Intel y NXP— concentraron aproximadamente el 62% de los ingresos de 2025, confirmando una consolidación moderada. El FastConnect 7900 de Qualcomm integra Wi-Fi 7, Bluetooth 5.4 y banda ultraancha en un chip de 6 mm × 6 mm, reduciendo el espacio en la placa en un 30% y presionando a los rivales a igualar la integración. Broadcom respondió con el chip de punto de acceso Wi-Fi 7 tribanda BCM6726, incorporando coordinación automática de frecuencias para el cumplimiento europeo. La adquisición de Airoha por parte de MediaTek en 2024 añadió propiedad intelectual de audio para auriculares inalámbricos verdaderos, reforzando el control vertical de los auriculares Bluetooth. NXP presentó 47 patentes de banda ultraancha entre 2024 y 2025, protegiendo la propiedad intelectual de alcance seguro que sustenta su posición en el sector automotriz.

Los especialistas más pequeños buscan nichos. Nordic Semiconductor y Silicon Laboratories precargan pilas Matter en memoria de solo lectura, ahorrando entre 200 y 400 kB de memoria flash en nodos IoT con batería. El ESP32-C6 de Espressif supera a los titulares en precio entre un 30% y un 40%, captando enchufes de hogar inteligente sensibles al costo. Los puntos de acceso Wi-Fi 6E industriales reforzados con clasificación de -40 °C a 85 °C siguen siendo un segmento poco atendido, atrayendo a proveedores automotrices de nivel 1 hacia el territorio empresarial.

El software ahora diferencia. Los proveedores venden la asignación de canales impulsada por IA y la itinerancia predictiva como suscripciones, extendiendo el valor de vida útil más allá del silicio. Las solicitudes de patentes reflejan este cambio: Qualcomm enfatiza los algoritmos de latencia de múltiples enlaces, mientras que NXP protege el posicionamiento de banda ultraancha con múltiples anclas. La intensidad competitiva alcanza su punto máximo en los teléfonos inteligentes, donde las ventanas de diseño de 12 meses obligan a saltos de especificaciones anuales. Por el contrario, los sectores industrial y de servicios públicos otorgan ciclos más largos pero exigen una fiabilidad extrema, eliminando a los proveedores que carecen de capacidad de soporte en campo. En consecuencia, el mercado de conectividad inalámbrica equilibra la concentración de participación en silicio con capas de software y servicios verticales fragmentados.

Líderes de la Industria de Conectividad Inalámbrica

Qualcomm Incorporated

Intel Corporation

Texas Instruments Inc.

NXP Semiconductors N.V.

Microchip Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Qualcomm presentó FastConnect 7900, un chip combinado de Wi-Fi 7, Bluetooth y banda ultraancha que logra una latencia inferior a 2 ms en teléfonos insignia y vehículos.

- Noviembre de 2025: Broadcom lanzó el chipset Wi-Fi 7 tribanda BCM6726 para puntos de acceso empresariales, integrando coordinación automática de frecuencias para Europa.

- Octubre de 2025: NXP añadió la pieza de banda ultraancha Trimension SR250 que ofrece un ángulo de llegada de 5 grados para llaves automotrices.

- Septiembre de 2025: MediaTek introdujo el silicio Wi-Fi 7 Filogic 880, ganando los diseños de TP-Link y Netgear para los enrutadores de 2026.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de conectividad inalámbrica como los ingresos anuales totales generados por chipsets de radio integrados, módulos y sistemas en chip integrados que permiten la transferencia de datos sin cables a través de Wi-Fi, Bluetooth, Zigbee, NFC, banda ultraancha, familias LPWAN (LoRa, NB-IoT, Sigfox) y estándares celulares con licencia hasta 5G. Las tarifas de conectividad puramente basadas en servicios quedan fuera del alcance; aquí es donde Mordor Intelligence mantiene el límite claro.

Exclusión del Alcance: Las etiquetas RFID pasivas y los equipos de backhaul cableado están excluidos.

Descripción General de la Segmentación

- Por Tecnología

- Wi-Fi

- Bluetooth

- Zigbee

- NFC

- Celular (4G/5G)

- LPWAN (LoRa, NB-IoT, Sigfox)

- Banda Ultraancha

- Otras Tecnologías

- Por Industria de Usuario Final

- Electrónica de Consumo

- Automotriz

- Industrial y Manufactura

- Salud y Dispositivos Médicos

- Energía y Servicios Públicos

- Infraestructura Inteligente y Edificios

- Otras Industrias de Usuario Final

- Por Banda de Frecuencia

- Sub-1 GHz

- 2,4 GHz (Dispositivos Wi-Fi/BLE Heredados)

- 6 GHz (Wi-Fi 6E / Wi-Fi 7)

- Por Tipo de Dispositivo

- Teléfonos Inteligentes y Tabletas

- Sensores de IoT Industrial

- Dispositivos Portátiles

- Dispositivos para el Hogar Inteligente

- Sistemas Automotrices

- Dispositivos Sanitarios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN

- Australia y Nueva Zelanda

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Arabia Saudita

- Arabia Saudita

- Emiratos Árabes Unidos

- EAU

- Turquía

- Turquía

- Resto de Oriente Medio

- Resto de Oriente Medio

- África

- Sudáfrica

- Sudáfrica

- Nigeria

- Nigeria

- Kenia

- Resto de África

- Resto de África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence conversaron con proveedores de chipsets, ingenieros de fabricantes de equipos originales de pasarelas IoT, planificadores de redes móviles y responsables de tecnología de instalaciones en América del Norte, Asia Pacífico y Europa. Estas conversaciones validaron los supuestos de penetración para los enrutadores Wi-Fi 6E, los módulos 5G RedCap y los despliegues de contadores inteligentes de doble banda, y señalaron los impactos de subsidios específicos de cada región que los datos de escritorio sin procesar no captan.

Investigación Documental

Comenzamos extrayendo conjuntos de datos abiertos de confianza de la Unión Internacional de Telecomunicaciones, GSMA Intelligence, la Comisión Federal de Comunicaciones, Eurostat, el Ministerio de Industria y Tecnología de la Información de China y artículos revisados por pares del IEEE para dimensionar los grupos de dispositivos conectados y las asignaciones de espectro. Los informes anuales de las empresas, las presentaciones para inversores y los paneles de asociaciones comerciales (WBA, Bluetooth SIG) ayudan a nuestros analistas a rastrear los precios de venta promedio y las transiciones de nodos. Los recursos de suscripción como D&B Hoovers y Dow Jones Factiva nos permiten verificar las divisiones de ingresos de los proveedores, mientras que los datos de importación y exportación de Volza revelan los flujos de módulos LPWAN hacia los despliegues de servicios públicos. Los elementos mencionados aquí ilustran nuestras fuentes documentales; también se consultaron varias fuentes adicionales para confirmación.

Dimensionamiento del Mercado y Previsión

Una construcción descendente comienza con las bases de dispositivos instalados, los recuentos de suscripciones móviles y el contenido de semiconductores por nodo. Estos volúmenes se combinan con precios de venta promedio muestreados para crear grupos de ingresos, que luego se verifican mediante la consolidación de proveedores y controles de canal. Las variables clave incluyen las tasas de adopción del espectro de 6 GHz, los despliegues de contadores LPWAN, los ciclos de reemplazo de teléfonos inteligentes, las perspectivas macroeconómicas del PIB y las curvas de crecimiento de los puntos finales IoT. La regresión multivariante combinada con el análisis de escenarios produce previsiones a cinco años, mientras que las brechas en las muestras ascendentes se cubren con promedios ponderados de geografías adyacentes.

Ciclo de Validación de Datos y Actualización

Cada modelo borrador pasa por dos revisiones independientes de analistas, los umbrales de varianza desencadenan nuevos contactos con los encuestados anteriores, y los indicadores macroeconómicos se actualizan trimestralmente. Actualizamos el conjunto de datos completo anualmente y publicamos actualizaciones intermedias si la política de espectro o los precios de los chipsets cambian de manera significativa.

Por Qué Nuestra Línea de Base de Conectividad Inalámbrica Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes reglas de inclusión, estructuras de precios y cadencias de actualización.

Los principales factores de divergencia incluyen si los módulos dentro de los dispositivos de consumo se cuentan por separado, cuán agresivamente se asume la erosión futura de los precios de venta promedio, y si el gasto en infraestructura se combina con las ventas de componentes.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de divergencia |

|---|---|---|

| 101,84 mil millones de USD | ||

| 141,10 mil millones de USD | Consultora Global A | Combina servicios de conectividad y hardware, utiliza una curva de precios de venta promedio ponderada en 2020 |

| 154,08 mil millones de USD | Editorial de Investigación B | Añade el gasto de capital de los operadores más los equipos de cliente Wi-Fi, conversión de divisas más antigua |

| 111,14 mil millones de USD | Revista Especializada C | Cuenta solo chipsets; excluye los módulos terminados |

Las publicaciones de terceros sitúan el mercado de 2025 entre 111.000 millones de USD y 154.000 millones de USD, aunque esas cifras se basan en alcances más amplios o más estrechos que el nuestro. Esta comparación muestra cómo la delimitación disciplinada de Mordor Intelligence, la actualización anual y la validación de doble perspectiva proporcionan a los responsables de la toma de decisiones una línea de base equilibrada y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración proyectada del mercado de conectividad inalámbrica para 2031?

Se prevé que alcance los 196,12 mil millones de USD en 2031, creciendo a una CAGR del 11,52% durante 2026-2031.

¿Qué segmento tecnológico se espera que crezca más rápido hasta 2031?

Se prevé que la banda ultraancha, impulsada por las llaves digitales automotrices y el posicionamiento industrial, se expanda a una CAGR del 12,46%.

¿Por qué Asia Pacífico es el mayor contribuyente regional?

Las masivas construcciones de infraestructura 5G en China, los proyectos de ciudades inteligentes de India y las actualizaciones de fábricas con 5G privado de Japón representan conjuntamente el 34,51% de los ingresos de 2025 y mantienen el impulso hasta 2031.

¿Cómo afectará la política de espectro a la adopción de Wi-Fi 7?

La disponibilidad total de 6 GHz en América del Norte acelera las actualizaciones, mientras que los límites de solo interiores de Europa y la ausencia de China ralentizan los despliegues, creando un lanzamiento de múltiples velocidades.

¿Cuáles son las principales preocupaciones de seguridad en los dispositivos portátiles médicos?

Los dispositivos Bluetooth de Baja Energía heredados siguen siendo vulnerables a los exploits BLUFFS y Sweyntooth, lo que impulsa una nueva guía de la Administración de Alimentos y Medicamentos que favorece Bluetooth 5.4 con publicidad cifrada.

¿Qué industria de usuario final muestra la CAGR más alta?

Se proyecta que la conectividad automotriz crezca a un 11,72% anual a medida que la comunicación celular entre vehículos y todo su entorno y las llaves de banda ultraancha se conviertan en características estándar.

Última actualización de la página el: