Tamaño y Cuota del Mercado de Conectividad Fija del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 35.28 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.63% CAGR |

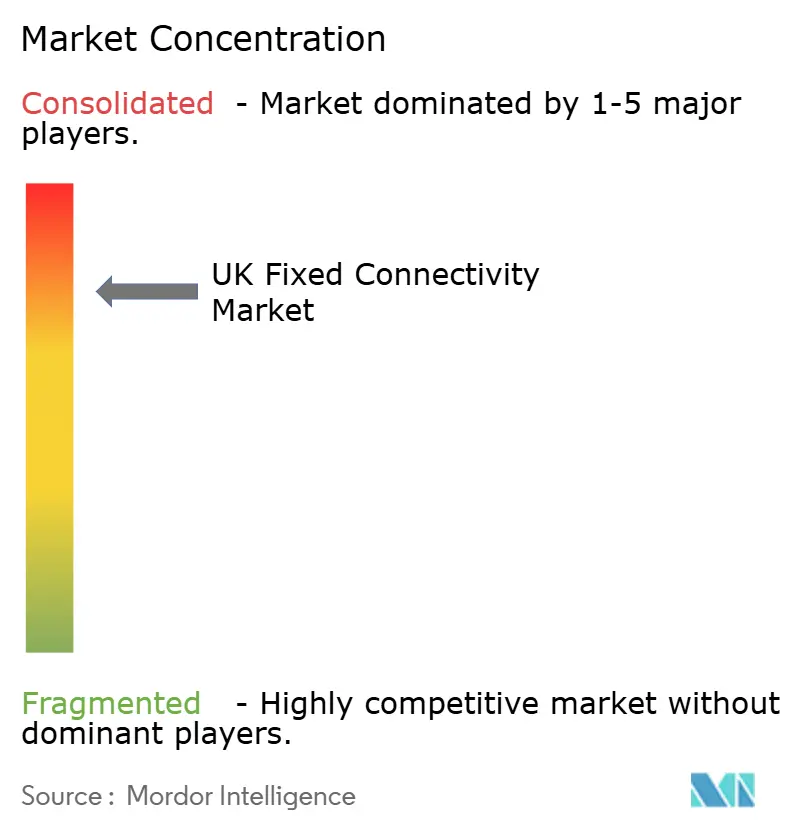

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectividad Fija del Reino Unido por Mordor Intelligence

El tamaño del Mercado de Conectividad Fija del Reino Unido en 2026 se estima en 36.570 millones de USD, creciendo desde el valor de 2025 de 35.280 millones de USD, con proyecciones para 2031 que muestran 43.720 millones de USD, creciendo a una CAGR del 3,63% durante 2026-2031. La trayectoria sostenida refleja una inversión continua en redes de fibra completa, un impulso regulatorio favorable hacia velocidades de gigabit y una intensa competencia de operadores de redes alternativas que ahora cubren más de un tercio de las instalaciones. Los despliegues acelerados de Fibra hasta las Instalaciones, el mayor apetito empresarial por líneas de gigabit simétricas y el cambio hacia servicios multi-play agrupados mantienen el impulso de los ingresos intacto, incluso cuando los productos de cobre heredados declinan. La demanda se amplifica aún más por el streaming intensivo en datos, los juegos en la nube y los patrones de trabajo híbrido que llevan el tráfico promedio de los hogares a nuevos récords. Por el lado de la oferta, los operadores se enfrentan a costes de construcción inflados, cuellos de botella en los permisos de paso y escasez de ingenieros cualificados, lo que podría moderar la velocidad de despliegue a corto plazo.

Conclusiones Clave del Informe

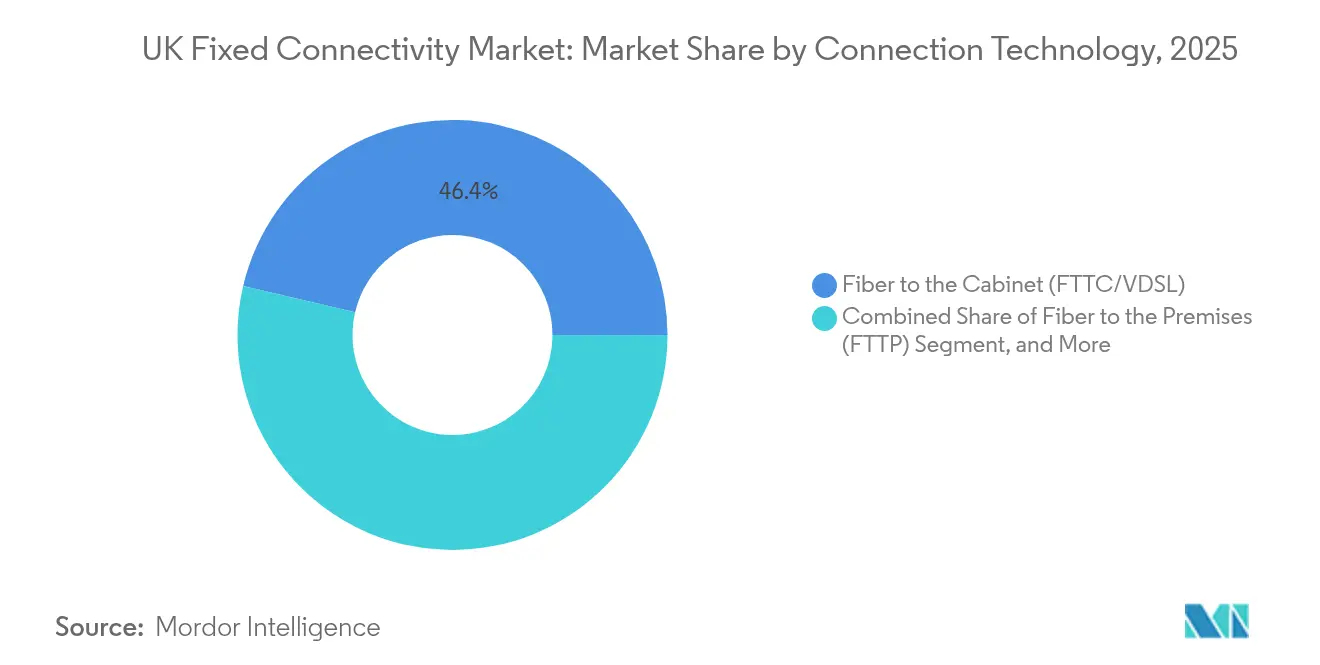

- Por tecnología de conexión, FTTC/VDSL lideró el mercado de conectividad fija del Reino Unido con el 46,35% de la cuota de mercado en 2025, mientras que se espera que FTTP se expanda a una CAGR del 10,82% hasta 2031.

- Por tipo de servicio, los Datos Fijos capturaron el 93,05% de los ingresos del mercado de conectividad fija del Reino Unido en 2025; se proyecta que el Triple/Cuádruple Play Agrupado crezca a una CAGR del 6,55% hasta 2031.

- Por nivel de velocidad, los servicios de 30-100 Mbps representaron el 38,40% del tamaño del mercado de conectividad fija del Reino Unido en 2025; sin embargo, las ofertas por encima de 1 Gbps crecen a una CAGR del 12,85%.

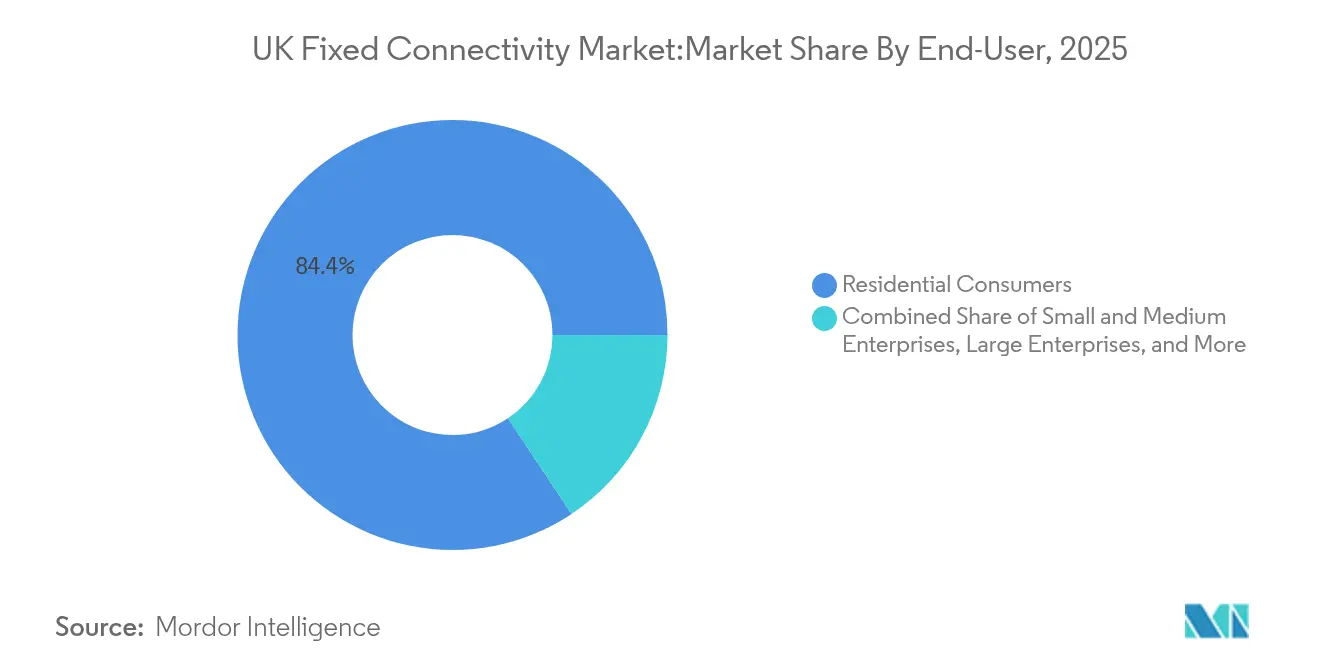

- Por usuario final, los clientes Residenciales representaron el 84,35% de los ingresos del mercado de conectividad fija del Reino Unido en 2025, mientras que se prevé que las Pequeñas y Medianas Empresas avancen a una CAGR del 9,60% hasta 2031.

- Por vertical industrial, TI y Telecomunicaciones generaron el 23,70% de los ingresos del mercado de conectividad fija del Reino Unido en 2025; la conectividad sanitaria crece a una CAGR del 9,18%, impulsada por los programas de digitalización del NHS.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Conectividad Fija del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue rápido de redes alternativas FTTP | +2.50% | Nacional, más fuerte en clústeres urbanos competitivos | Corto plazo (≤ 2 años) |

| Subsidios rurales del Proyecto Gigabit | +2.20% | Nacional, concentrado en regiones rurales desatendidas | Medio plazo (2–4 años) |

| Demanda de streaming intensivo en datos y juegos en la nube | +1.90% | Global, más fuerte en mercados con alta concentración juvenil y urbana | Corto plazo (≤ 2 años) |

| Necesidad empresarial de líneas de gigabit simétricas | +1.70% | Global, concentrado en distritos financieros y tecnológicos | Medio plazo (2–4 años) |

| Modelo mayorista de fibra oscura de acceso abierto | +1.40% | Nacional, más fuerte en mercados de telecomunicaciones liberalizados | Largo plazo (≥ 4 años) |

| Preferencia de sostenibilidad por la fibra | +1.10% | Global, más fuerte en la UE y regiones con regulación progresista | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue Rápido de Redes Alternativas FTTP

Los operadores alternativos ampliaron la cobertura de fibra completa de 12,9 millones de instalaciones en 2022 a 16,7 millones a finales de 2024, un salto del 57% que superó con creces las tasas históricas de construcción del operador incumbente.[1]Mark Jackson, "Altnets Pass 12.9 Million UK Homes," ispreview.co.uk CityFibre tiene como objetivo pasar por 8 millones de instalaciones para 2025, mientras que Netomnia ha introducido la primera plataforma comercial 50G PON en el Reino Unido. Los precios agresivos de las redes alternativas dominan los paquetes de nivel básico y han comprimido las tarifas del operador incumbente; sin embargo, la tasa de adopción promedia solo el 16% frente al 34% de Openreach, lo que señala una brecha en la captación de clientes. El respaldo sostenido de los inversores y la regulación favorable continúan impulsando esta carrera por la fibra en los corredores metropolitanos. El aumento en la superposición de infraestructuras ha elevado, no obstante, la congestión en las obras de calle e intensificado los costes de marketing para todos los actores.

Subsidios Rurales del Proyecto Gigabit

El fondo del Proyecto Gigabit de 5.000 millones de GBP permitió que 60.000 instalaciones escocesas obtuvieran enlaces de fibra para 2024 y respaldó un contrato de 106 millones de GBP que tiene como objetivo otras 68.342 ubicaciones rurales en el noreste de Escocia. Las adjudicaciones complementarias en Gales impulsan la cobertura hacia el 89-93% para 2026, mientras que proveedores especializados como GoFibre ahora dan servicio a 100.000 instalaciones en el norte de Inglaterra y las Fronteras Escocesas. La combinación de subsidios públicos con capital privado ha convertido clústeres anteriormente no rentables en casos de construcción sostenibles. Los hogares rurales alcanzan la paridad con sus homólogos urbanos en el acceso de gigabit, lo que reduce la brecha digital y amplía la base direccionable para las suscripciones ultrarrápidas. Los operadores señalan que un subsidio también reduce los costes de financiación, mejorando la viabilidad de los proyectos.

Demanda de Streaming Intensivo en Datos y Juegos en la Nube

Virgin Media O2 registró un aumento interanual del 17% en las velocidades de descarga promedio hasta 368 Mbps en el primer trimestre de 2024, ya que el vídeo en 4K, los juegos en la nube en tiempo real y las herramientas de trabajo remoto elevaron las necesidades de ancho de banda. Las suscripciones por encima de 1 Gbps, el nivel de velocidad de mayor crecimiento, reflejan este cambio de uso y ahora atraen a los primeros adoptantes que buscan entretenimiento y colaboración sin latencia. Las plataformas de contenido de Netflix, Amazon y Microsoft exigen transmisiones continuas de varios cientos de megabits que sobrecargan las redes DSL y de cable coaxial heredadas. La simetría de la fibra completa se convierte, por tanto, en un argumento de venta clave y justifica modestas primas de precio. Las curvas de tráfico en horas pico se mantienen elevadas, lo que refuerza los planes de inversión de los operadores en equipos de transporte y acceso de mayor capacidad.

Necesidad Empresarial de Líneas de Gigabit Simétricas

El NHS requiere fibra estable y simétrica para dar soporte a la telemedicina, los registros en la nube y las imágenes de diagnóstico en 5.800 centros. Los fabricantes están incorporando sensores de IoT y análisis en tiempo real que dependen de tasas de subida y bajada equilibradas, mientras que universidades como la de Bristol gestionan 300.000 conexiones de dispositivos simultáneas a través del Wi-Fi del campus. Las pymes, el grupo de clientes de mayor crecimiento, actualizan desde la banda ancha básica a circuitos dedicados a medida que aceleran la adopción de SaaS. La Red de Innovación en Telecomunicaciones del Reino Unido estima que la conectividad avanzada podría inyectar 6.300 millones de GBP en la producción manufacturera para 2030. Los operadores responden con tarifas de gigabit a medida que incluyen garantías de nivel de servicio y funciones de ciberseguridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Retrasos en permisos de paso y obras de calle | -2.60% | Nacional, más fuerte en municipios urbanos densos | Medio plazo (2–4 años) |

| Costes de construcción de red impulsados por la inflación | -2.30% | Global, más fuerte en economías emergentes y propensas a la inflación | Corto plazo (≤ 2 años) |

| Presión del límite de precios al consumidor sobre el ARPU | -1.80% | Nacional, más fuerte en mercados de telecomunicaciones regulados | Largo plazo (≥ 4 años) |

| Escasez de mano de obra cualificada en fibra | -1.50% | Global, más fuerte en regiones de despliegue de rápida expansión | Medio plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Retrasos en Permisos de Paso y Obras de Calle

Los constructores de telecomunicaciones informan de que la obtención de permisos puede prolongar los proyectos de fibra entre 6 y 18 meses en los distritos urbanos congestionados, donde muchas empresas de servicios públicos compiten por las mismas rutas de conductos. La reacción de las comunidades contra los nuevos postes ha impulsado revisiones gubernamentales que podrían obligar a costosas excavaciones subterráneas. Los equipos de tramitación de las administraciones locales carecen de capacidad para gestionar solicitudes simultáneas de múltiples redes alternativas, lo que produce conflictos de programación y equipos de ingeniería inactivos. Openreach ha endurecido las normas de cumplimiento que exigen un 90% de precisión en los informes de ubicación de los contratistas, lo que aumenta la carga administrativa para los constructores más pequeños. Estos obstáculos inflan los requisitos de capital circulante y ralentizan la captación de ingresos, especialmente para los inversores que persiguen plazos rápidos de construcción y venta.

Escasez de Mano de Obra Cualificada en Fibra

Seis de cada diez ingenieros de fibra tienen más de 50 años y solo el 3% tiene menos de 35, lo que señala un inminente precipicio de talento. Aunque los operadores han puesto en marcha cursos intensivos como la certificación de ocho semanas de Ogi y los talleres de cinco días de Openreach, el número anual de graduados está muy por debajo de los 30.000 técnicos previstos para la próxima década. La fusión de empalmes y las pruebas ópticas requieren habilidades precisas que no se pueden dominar de la noche a la mañana. Las encuestas de Veriforce muestran que el 86% de los ejecutivos de telecomunicaciones clasifican la disponibilidad de mano de obra como un riesgo principal, mientras que Virgin Media O2 se ha comprometido a crear 200 puestos de nivel inicial para aliviar la presión. La escasez persistente infla las tarifas de los contratistas y alarga los calendarios de despliegue, especialmente para las redes alternativas con limitaciones de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Conexión: La Transformación FTTP se Acelera

FTTC/VDSL aún mantenía el 46,35% de la cuota del mercado de conectividad fija del Reino Unido en 2025, aunque el crecimiento se ha estancado a medida que avanzan los planes de eliminación del cobre. FTTP, el segmento estrella, se expande a una CAGR del 10,82% hasta 2031 y se espera que supere el umbral del 50% de adopción mucho antes del horizonte de previsión, lo que remodelará fundamentalmente el mercado de conectividad fija del Reino Unido. Los operadores de cable están migrando de DOCSIS a XGS-PON, como lo evidencia el despliegue de servicios simétricos de 2 Gbps por parte de Virgin Media O2 en marzo de 2025. Los productos de Línea de Abonado Digital (DSL) continúan experimentando una puesta de sol gestionada a medida que BT extiende su plazo de cambio de línea fija hasta enero de 2027. El Acceso Inalámbrico Fijo goza de apoyo político para cubrir las brechas rurales, y UKWISPA cuantifica un posible dividendo de 4.000 millones de GBP derivado de una adopción más amplia. Los satélites de órbita baja de Starlink refuerzan las opciones de backhaul para los emplazamientos móviles en las Tierras Altas, lo que pone de relieve una hoja de ruta multitecnológica. La interacción de la fibra, el cable mejorado y las alternativas inalámbricas mantiene el mercado de conectividad fija del Reino Unido dinámico y competitivo.

Los operadores debaten cada vez más planos de red convergentes que combinan bases de fibra con Acceso Inalámbrico Fijo 5G para lograr cobertura nacional a un coste promedio menor. Estos híbridos resultan atractivos para los inversores que buscan flujos de ingresos diversificados en fibra oscura mayorista, banda ancha minorista y líneas arrendadas empresariales. Los fabricantes de equipos también ofrecen redes de acceso definidas por software que pueden adaptarse entre GPON, XGS-PON y futuros estándares 50G, lo que protege las decisiones de inversión de capital.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio: El Dominio de los Datos Impulsa la Agrupación

La banda ancha independiente capturó el 93,05% de los ingresos de 2025, lo que subraya la centralidad del acceso a internet en los presupuestos de los hogares. Los paquetes convergentes están en una senda de crecimiento del 6,55% a medida que los operadores combinan la banda ancha con televisión de pago, SIM móviles y complementos de streaming para defender los márgenes ante la feroz competencia de precios. El mercado de conectividad fija del Reino Unido ha experimentado un aumento en las ofertas promocionales de cuádruple play que eximen las tarifas de instalación y fijan precios introductorios durante 18 meses, lo que ayuda a reducir la tasa de abandono. El tráfico de voz sigue cayendo porque los consumidores prefieren las llamadas a través de aplicaciones en planes móviles ilimitados. El cambio de BT a la telefonía IP acelera esta erosión de la voz y libera recursos de cobre para su reciclaje.

Las estrategias de agrupación también permiten a los proveedores vender de forma cruzada complementos de ciberseguridad, almacenamiento en la nube y monitorización del hogar inteligente, lo que eleva el ingreso promedio por usuario sin un gran coste incremental de red. Virgin Media O2 está pilotando paquetes de televisión de pago que integran paquetes deportivos premium y gestión dinámica de la calidad del streaming. Al mismo tiempo, los grupos de defensa del consumidor advierten de que los contratos de larga duración pueden chocar con la creciente demanda de flexibilidad. Los operadores están, por tanto, experimentando con niveles de banda ancha sin contrato que tienen tarifas mensuales ligeramente más altas pero satisfacen a una cohorte creciente de inquilinos y jóvenes profesionales. El equilibrio entre fidelización y libertad determinará el ritmo de rentabilidad del mercado de conectividad fija del Reino Unido durante el período de previsión.

Por Nivel de Velocidad: La Adopción de Gigabit se Acelera

Las conexiones entre 30 Mbps y 100 Mbps aún representaban el 38,40% de las suscripciones en 2025, ancladas por los hogares convencionales que equilibran rendimiento y precio. Los enlaces por encima de 1 Gbps disfrutan de la expansión más rápida con una CAGR del 12,85%, ya que las empresas y las familias con conocimientos tecnológicos migran a ofertas ultrarrápidas que protegen su flujo de trabajo. El nivel de transición de 100-300 Mbps continúa sirviendo a los usuarios que actualizan desde ADSL, pero que aún no están listos para pagar por el gigabit. Las líneas de menos de 30 Mbps se reducen a medida que se acercan los plazos de desconexión del cobre, lo que empuja a los rezagados hacia la fibra o los enrutadores domésticos 5G de alta capacidad.

Los operadores aprovechan los niveles de alta velocidad como herramientas de diferenciación en los códigos postales urbanos congestionados. Openreach probó tarjetas de regalo de 50 GBP para estimular la adopción de FTTP, y la evidencia temprana indica un modesto aumento entre los clientes sensibles al precio. La prevalencia del streaming en UHD y los juegos en la nube multijugador comprime el tiempo que los consumidores tardan en considerar una actualización, lo que acorta los ciclos de vida de los productos. Los fabricantes de equipos responden con pasarelas Wi-Fi 7 que eliminan los cuellos de botella dentro del hogar y mantienen la ventaja percibida del acceso de gigabit. El crecimiento en los estratos ultrarrápidos sigue siendo, por tanto, un pilar central para la expansión de los ingresos en el horizonte del mercado de conectividad fija del Reino Unido.

Por Usuario Final: El Crecimiento de las Pymes Supera al Residencial

El segmento residencial representa el 84,35% de los ingresos de 2025, lo que consolida su dominio en volumen incluso cuando la penetración se acerca a la saturación. Las Pequeñas y Medianas Empresas crecen a una CAGR del 9,60% porque los modelos de negocio pospandemia dependen cada vez más de aplicaciones en la nube, videoconferencias y escaparates de comercio electrónico. Esta tendencia abre una lucrativa oportunidad para los servicios gestionados, como SD-WAN seguro, monitorización remota y conectividad de respaldo. Las grandes empresas continúan demandando Ethernet y longitudes de onda basadas en fibra que ofrecen un rendimiento determinista, mientras que los organismos públicos, como escuelas y hospitales, se benefician de fondos de financiación reservados. La digitalización del NHS por sí sola cubre 5.800 centros bajo el programa Gigabit Pathways y es un factor clave para la demanda de ancho de banda sanitario. Las universidades reflejan este aumento con actualizaciones de Wi-Fi en todo el campus que albergan cientos de miles de dispositivos de forma simultánea. La industria de conectividad fija del Reino Unido se enfrenta, por tanto, a un doble mandato: mantener las tarifas de consumo atractivas mientras se empaquetan opciones de nivel empresarial que conllevan primas de acuerdo de nivel de servicio. El éxito en ese acto de equilibrio determinará la calidad de los ingresos a medida que el crecimiento se inclina hacia las pymes y las instituciones con gran demanda de servicios.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Vertical Industrial: La Digitalización Sanitaria Lidera el Crecimiento

TI y Telecomunicaciones generaron el 23,70% de los ingresos de 2025 debido a su fuerte dependencia de los centros de datos, las interconexiones en la nube y los backbones mayoristas. La sanidad es el sector de mayor crecimiento con una CAGR del 9,18%, ya que los registros electrónicos de salud, las teleconsultas y los repositorios de imágenes aumentan los requisitos de rendimiento en instalaciones geográficamente dispersas. Los servicios financieros continúan invirtiendo en fibra de baja latencia para la negociación y el cumplimiento normativo, mientras que la educación se compromete con una infraestructura Wi-Fi de alta densidad que soporta modelos de aprendizaje mixto. Las empresas manufactureras planean aprovechar los backbones de 5G y fibra que podrían inyectar 6.300 millones de GBP en la producción del sector para 2030. Los minoristas hacen de las experiencias omnicanal un pilar central, lo que se traduce en una conectividad robusta para el punto de venta, el click-and-collect y el análisis de inventario. Las empresas de medios de comunicación y entretenimiento envían enormes archivos de vídeo en sentido ascendente, lo que impulsa la demanda de enlaces de gigabit simétricos. La logística y la hostelería recurren a aplicaciones de seguimiento inteligente y de experiencia del huésped que requieren ancho de banda siempre disponible. La amplitud de los casos de uso verticales amplifica la resiliencia del mercado de conectividad fija del Reino Unido al diversificar los flujos de ingresos entre industrias con diferentes ciclos económicos.

Análisis Geográfico

Inglaterra sigue siendo el principal motor de ingresos del mercado de conectividad fija del Reino Unido, con corredores densos como Londres, Mánchester, Birmingham y Leeds que ofrecen un rápido crecimiento de clientes. El programa de construcción de 15.000 millones de GBP de Openreach está en camino de alcanzar 25 millones de instalaciones para diciembre de 2026, lo que asigna una parte significativa a direcciones inglesas. CityFibre y Community Fibre intensifican la rivalidad ofreciendo paquetes de gigabit a precios reducidos que mantienen activa la tasa de abandono y fomentan las actualizaciones frecuentes de velocidad. Las subvenciones del Proyecto Gigabit también reservan fondos para pueblos rurales en condados como Cumbria y Northumberland, lo que amplía el grupo direccionable más allá de los clústeres metropolitanos.

Escocia registra el crecimiento relativo más rápido gracias al plan R100 de 600 millones de GBP que ya ha conectado 60.000 instalaciones y tiene como objetivo otras 114.000 para 2028. El Banco Nacional de Inversión Escocés invirtió 10 millones de GBP en iniciativas de fibra rural, apoyando marcas locales como Highland Broadband. Edimburgo y Glasgow ven despliegues paralelos de redes alternativas que estimulan bajadas de precios y ventajas de fidelización que reflejan la dinámica competitiva inglesa. La sinergia público-privada continua sitúa a Escocia en una trayectoria para reducir la brecha de cobertura y aumentar la porción regional del tamaño del mercado de conectividad fija del Reino Unido. Gales e Irlanda del Norte forman el tercer nivel de crecimiento, respaldados por contratos del Proyecto Gigabit por valor de 139,1 millones de GBP y 136,1 millones de GBP respectivamente, que impulsan la cobertura de gigabit galesa hacia el 90% a mediados de 2026. La construcción galesa de Openreach ya ha pasado por 816.000 instalaciones con una tasa de adopción del 33,95%, lo que augura bien para la conversión de ingresos. Irlanda del Norte aprovecha la coordinación transfronteriza con la República de Irlanda, así como planes de subsidio específicos para comunidades agrícolas remotas. A pesar de sus poblaciones más pequeñas, estas naciones devueltas desempeñan un papel estratégico porque extienden la huella de los operadores hacia nuevas bolsas de demanda que elevan la penetración general del mercado de conectividad fija del Reino Unido.

Panorama Competitivo

La industria exhibe una concentración moderada, con Openreach y Virgin Media O2 dominando aún la mayoría del acceso. Sin embargo, las huellas colectivas de las redes alternativas ahora cubren 12,9 millones de instalaciones, equivalente al 35% de los hogares. Openreach se apoya en la escala mayorista y una fuerza de ingeniería a nivel nacional, mientras que Virgin Media O2 acelera su sobreconstrucción XGS-PON para hacer la transición de 16 millones de instalaciones de Fibra Híbrida Coaxial a fibra completa para 2028. CityFibre planea realizar hasta cinco adquisiciones en dos años para alcanzar 8 millones de instalaciones y desafiar la amplitud del operador incumbente. Netomnia se diferencia mediante el despliegue de 50G PON, lo que aumenta el margen para los servicios empresariales.

La integración horizontal está cobrando impulso, como lo ilustra la finalización de la fusión Vodafone-Three en junio de 2025, que creó un operador de 16.000 millones de GBP con 27 millones de clientes y una ambiciosa hoja de ruta de Acceso Inalámbrico Fijo 5G. La integración vertical también aumenta a medida que Virgin Media O2 avanza en su estrategia mayorista NetCo que podría rivalizar con Openreach en el mercado de alquiler.[4]Light Reading, "Virgin Media O2 Considers NetCo Spin-out," lightreading.com Los especialistas rurales GoFibre y Highland Broadband aseguran subsidios que los protegen de las guerras de precios directas con los actores metropolitanos.

La competencia tecnológica gira en torno a las ofertas de gigabit simétricas. Los operadores se apresuran a desplegar XGS-PON y probar ópticas de 25G y 50G para proteger los segmentos empresariales y de hogares premium. El competidor satelital Starlink celebra acuerdos de backhaul para emplazamientos de celdas remotas, lo que subraya un panorama de conectividad multicapa. La consolidación continuada es probable porque muchas redes alternativas necesitan escala para refinanciar la deuda una vez que los hitos iniciales de construcción se reducen. El equilibrio entre las superposiciones de infraestructura y el gasto de capital racional definirá la evolución de los márgenes en el mercado de conectividad fija del Reino Unido.

Líderes de la Industria de Conectividad Fija del Reino Unido

TalkTalk Group plc

Vodafone Limited

BT Group plc

bOnline Limited

Virgin Media O2

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Virgin Media O2 activó las actualizaciones XGS-PON que ofrecen velocidades simétricas de 2 Gbps en las primeras zonas piloto.

- Febrero de 2025: Se completó la fusión Netomnia-Brsk, creando una huella de 1,5 millones de instalaciones y planes para 3 millones a finales de año.

- Febrero de 2025: Sky UK anunció aumentos de precios promedio del 6,2% para los servicios de banda ancha, telefonía y televisión con efecto a partir de abril de 2025.

- Enero de 2025: BT aseguró un contrato del Proyecto Gigabit de 26 millones de GBP para conectar 650 escuelas primarias rurales con banda ancha de fibra completa.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de conectividad fija del Reino Unido como todos los ingresos obtenidos dentro del país a partir de servicios de última milla cableados o estáticos, fibra hasta las instalaciones, fibra hasta el armario/VDSL, cable/DOCSIS, líneas de abonado digital, líneas arrendadas empresariales y contratos de acceso inalámbrico fijo que se comportan como líneas terrestres, vendidos a clientes residenciales, del sector público y empresariales.

Exclusión del alcance: los planes de datos exclusivamente móviles, las ventas de hardware en las instalaciones del cliente, las suscripciones minoristas de satélite y los ingresos de redes en el extranjero quedan fuera de esta definición.

Descripción General de la Segmentación

- Por Tecnología de Conexión

- Fibra hasta las Instalaciones (FTTP)

- Fibra hasta el Armario (FTTC/VDSL)

- Cable (DOCSIS)

- Línea de Abonado Digital (DSL/ADSL)

- Acceso Inalámbrico Fijo (FWA)

- Banda Ancha por Satélite

- Por Tipo de Servicio

- Datos Fijos (Banda Ancha)

- Voz Fija

- Triple/Cuádruple Play Agrupado

- Por Nivel de Velocidad

- Menos de 30 Mbps

- 30 - 100 Mbps

- 100 - 300 Mbps

- 300 Mbps - 1 Gbps

- Por encima de 1 Gbps

- Por Usuario Final

- Consumidores Residenciales

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Sector Público e Instituciones

- Por Vertical Industrial

- TI y Telecomunicaciones

- BFSI

- Sanidad

- Educación

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Medios de Comunicación y Entretenimiento

- Otros (Logística, Hostelería)

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor realizan entrevistas estructuradas con planificadores de redes de operadores incumbentes, directores financieros de redes alternativas, socios de canal mayorista y compradores de TI empresariales con múltiples ubicaciones en Inglaterra, Escocia, Gales e Irlanda del Norte. Los conocimientos sobre la elasticidad de la adopción, la combinación de niveles de velocidad y los descuentos promocionales se utilizan para validar los supuestos y cerrar las brechas de datos.

Investigación Documental

Anclamos el conjunto de demanda con conjuntos de datos de nivel 1 sin acceso de pago, como los archivos de cobertura de Naciones Conectadas de Ofcom, las tablas de ingresos de telecomunicaciones de la Oficina de Estadísticas Nacionales, las series de penetración de hogares de Eurostat, el Portal de Banda Ancha de la OCDE y los informes periódicos de techUK. Estos cuantifican el número de líneas, la penetración y los precios de referencia. Los informes anuales e intermedios presentados por los operadores cotizados, las presentaciones del día del inversor, las revistas especializadas de renombre, además de las bibliotecas de pago que Mordor licencia, D&B Hoovers para los datos financieros de los segmentos y Dow Jones Factiva para los historiales de tarifas, aportan granularidad sobre los precios de venta promedio y los cambios en las tarifas mayoristas. Las fuentes mencionadas ilustran nuestro enfoque y no son exhaustivas.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte las líneas fijas activas y los precios de venta promedio reportados por Ofcom en ingresos de 2025, y luego verifica los totales con agregaciones ascendentes a partir de las divulgaciones de los operadores. Cinco indicadores clave, instalaciones de fibra completa pasadas, tasa de sustitución fijo-móvil, velocidad de bajada contratada, tarifas minoristas ajustadas al IPC y utilización de vales de gigabit, dan forma a la calibración histórica y alimentan una regresión multivariante que proyecta hasta 2030, con análisis de escenarios en torno a cambios en la política de subsidios. Cuando faltan los desgloces de los operadores, se aplican cohortes de precio de venta promedio por velocidad muestreadas a los recuentos de líneas para cubrir las brechas.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a verificaciones de varianza frente a cobertura independiente, revisión por pares de analistas y aprobación de la dirección. Los modelos se actualizan anualmente, mientras que las actualizaciones a mitad de ciclo se activan si movimientos de tarifas materiales o resoluciones regulatorias alteran la línea de base.

Por qué la Línea de Base de Conectividad Fija del Reino Unido de Mordor Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas mezclan cestas de servicios, convierten divisas en fechas variables y actualizan a intervalos irregulares.

Muchas cifras externas cuentan solo la banda ancha de consumo, algunas convierten los valores en libras esterlinas a dólares a tipos de cambio al contado y otras asumen que cada nueva instalación de fibra pasada se convierte inmediatamente en suscriptor. Mordor, al triangular la adopción de suscriptores con la erosión del precio de venta promedio y actualizar anualmente, ofrece una visión moderada y lista para la toma de decisiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| 35.280 millones de USD (2025) | ||

| 34.010 millones de USD (2024) | Consultora Regional A | Omite los ingresos de líneas arrendadas y voz empresarial; año base anterior |

| 34.020 millones de GBP (2025) | Consultora Global B | Utiliza el tipo de cambio al contado e iguala las instalaciones de fibra pasadas con suscripciones inmediatas |

La comparación muestra que los valores se agrupan estrechamente; sin embargo, la combinación disciplinada de fuentes de Mordor, la actualización anual y las variables transparentes ofrecen la línea de base más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de conectividad fija del Reino Unido?

El mercado está valorado en 36.570 millones de USD en 2026 y está en camino de alcanzar los 43.720 millones de USD para 2031.

¿Qué segmento tecnológico crece más rápido?

La Fibra hasta las Instalaciones lidera con una CAGR del 10,82% a medida que los operadores eliminan el cobre y actualizan el cable a fibra completa.

¿Qué parte del mercado sigue dependiendo de FTTC/VDSL?

FTTC/VDSL mantenía el 46,35% de las líneas en 2025, pero se espera que su cuota se reduzca a medida que se amplíe la cobertura de fibra.

¿Por qué están aumentando rápidamente las suscripciones de gigabit?

El streaming intensivo en datos, los juegos en la nube y la adopción de la nube empresarial empujan a los consumidores y las empresas hacia conexiones simétricas de 1 Gbps y superiores, que muestran una CAGR del 12,85%.

¿Qué papel desempeña la financiación gubernamental en la banda ancha rural?

El Proyecto Gigabit de 5.000 millones de GBP y el programa R100 de Escocia subvencionan la construcción de fibra en zonas de difícil acceso y ya han conectado decenas de miles de instalaciones rurales.

¿Es la escasez de mano de obra cualificada una amenaza seria para los objetivos de despliegue?

Sí, el 60% de los ingenieros de fibra tienen más de 50 años y los programas de formación actuales cubren solo una fracción de los 30.000 técnicos necesarios durante la próxima década, lo que podría ralentizar los planes de construcción futuros.

Última actualización de la página el: