Tamaño y participación del mercado de conexiones 5G

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

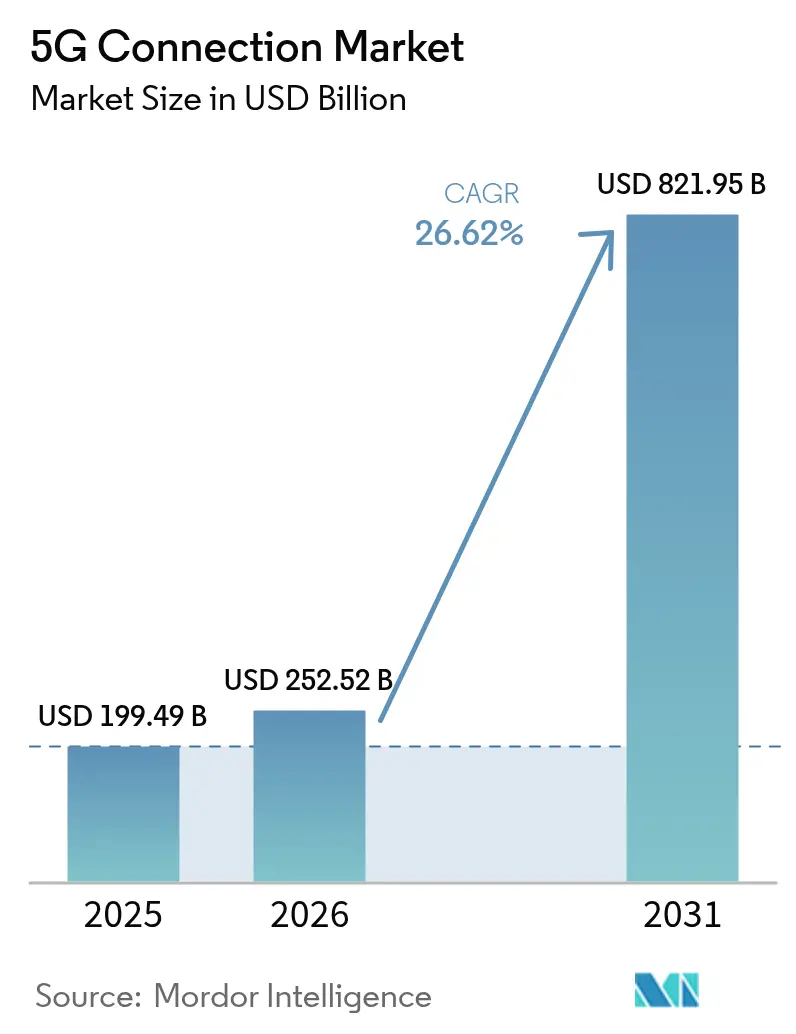

| Tamaño del Mercado (2026) | 252.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 821.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.62% CAGR |

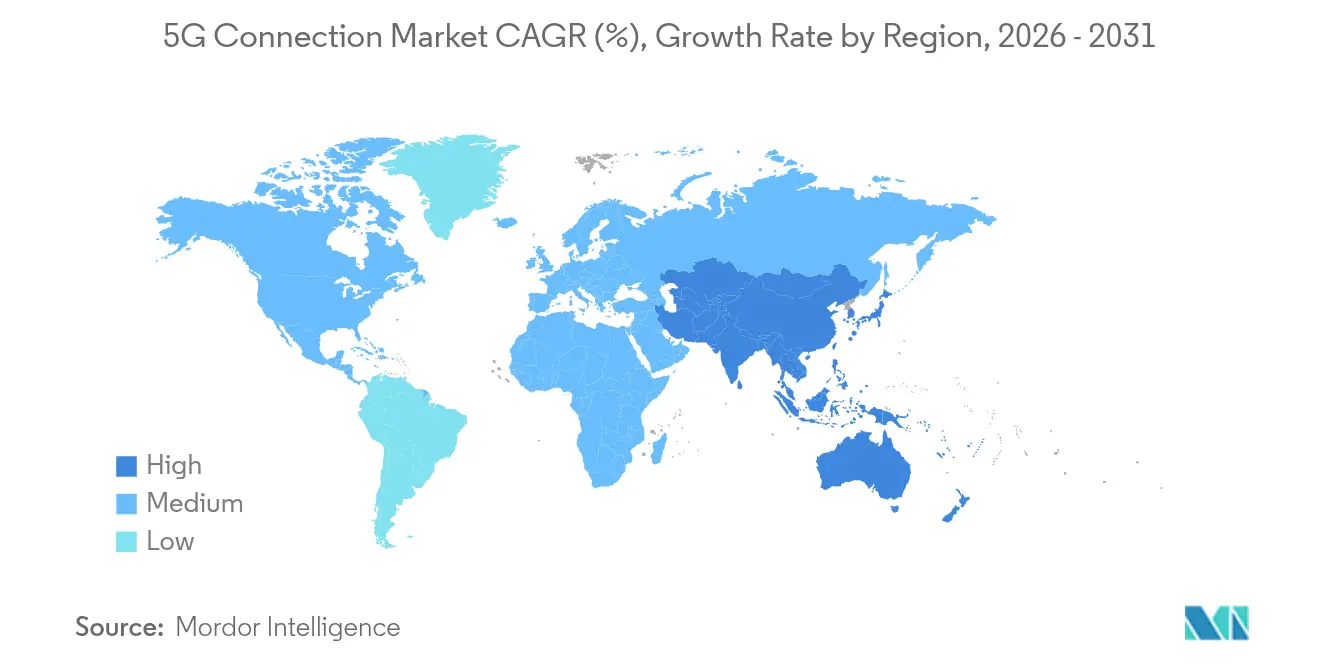

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

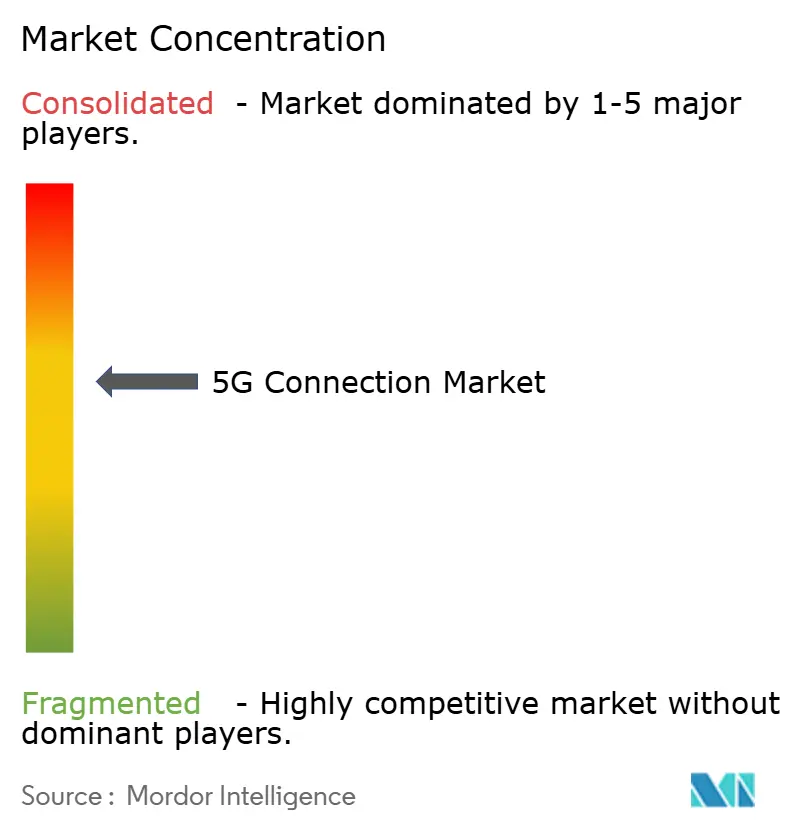

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de conexiones 5G por Mordor Intelligence

El tamaño del mercado de conexiones 5G fue valorado en 199,49 mil millones de USD en 2025 y se estima que crecerá desde 252,52 mil millones de USD en 2026 hasta alcanzar los 821,95 mil millones de USD en 2031, a una CAGR del 26,62% durante el período de pronóstico (2026-2031). Los despliegues comerciales han avanzado desde la expansión de cobertura hacia la densificación de redes, lo que permite la adopción acelerada de capacidades avanzadas como la segmentación de red, la computación en el borde y los dispositivos RedCap. Asia-Pacífico representa el 52% de las suscripciones globales gracias a las 4,4 millones de estaciones base de China y el despliegue independiente a escala nacional de India, mientras que América del Norte lidera en penetración de acceso inalámbrico fijo (FWA). Los operadores están acelerando la transición de núcleos no independientes (NSA) a independientes (SA), ya que SA desbloquea un mayor potencial de monetización, especialmente para casos de uso empresariales y de comunicaciones ultra fiables de baja latencia (URLLC). Las redes 5G privadas en manufactura, salud y automoción están escalando rápidamente, y los mercados de API de red prometen flujos de ingresos adicionales en el corto plazo. Sin embargo, los altos precios del espectro de banda media, la economía de cobertura rural y las guerras de precios de fibra continúan moderando el crecimiento en regiones seleccionadas.

Conclusiones clave del informe

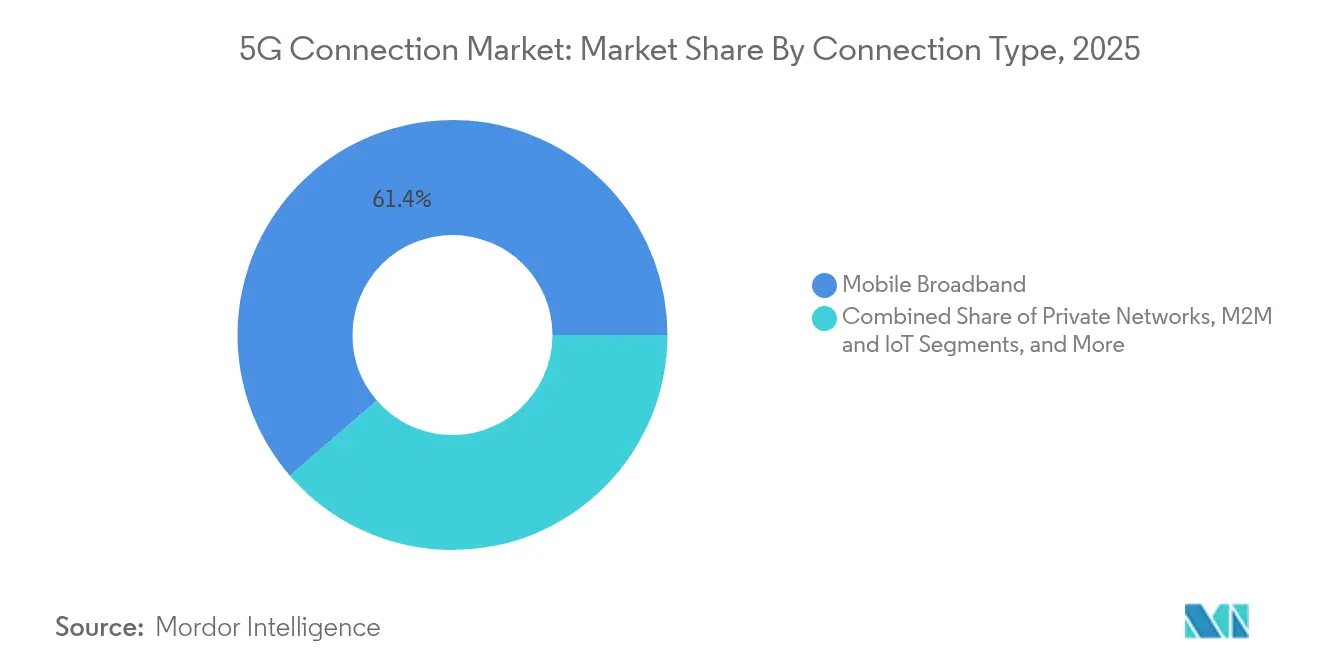

- Por tipo de conexión, la banda ancha móvil representó el 61,35% de la participación del mercado de conexiones 5G en 2025, mientras que M2M e IoT se proyecta que se expandirá a una CAGR del 27,9% hasta 2031.

- Por usuario final, las aplicaciones de consumo representaron el 75,32% del tamaño del mercado de conexiones 5G en 2025; el segmento empresarial avanza a una CAGR del 29,6% hasta 2031.

- Por banda de espectro, la banda media ocupó el 57,42% de participación en 2025, mientras que mmWave se prevé que crezca a una CAGR del 30,1%.

- Por arquitectura de red, NSA representó el 68,92% de participación en 2025, y SA está configurado para crecer a una CAGR del 28,9%.

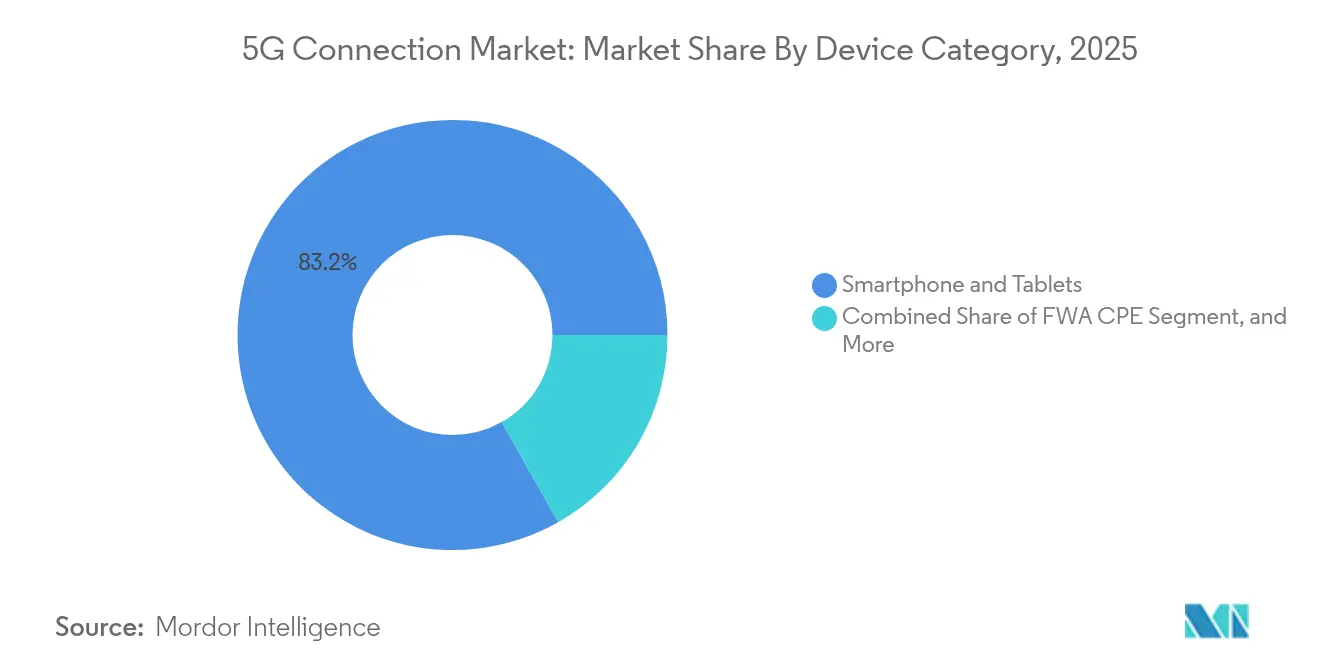

- Por categoría de dispositivo, los teléfonos inteligentes y tabletas capturaron el 83,18% de participación en 2025; el CPE de acceso inalámbrico fijo crece a una CAGR del 31,2%.

- Por tipo de servicio, eMBB entregó el 79,14% de participación en 2025, con URLLC preparado para una CAGR del 28,1%.

- Por geografía, Asia-Pacífico lideró con el 51,64% de participación en 2025; la región también muestra la perspectiva de CAGR más rápida del 29,4%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de conexiones 5G

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del tráfico de datos móviles | +8.2% | Global; más fuerte en centros urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| El acceso inalámbrico fijo se convierte en corriente principal | +6.8% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Digitalización empresarial y adopción de IoT | +5.9% | Mundial, liderado por China, Alemania y Estados Unidos | Mediano plazo (2-4 años) |

| Demanda de enlace ascendente impulsada por inteligencia artificial generativa | +4.7% | América del Norte, China, mercados europeos seleccionados | Largo plazo (≥ 4 años) |

| Monetización a través de ecosistemas de API abierta | +3.8% | Mercados desarrollados primero; despliegue global esperado | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del tráfico de datos móviles que requiere redes de mayor capacidad

El uso mensual de datos por línea 5G promedia cerca de 70 GB, cuatro veces la cifra de 4G, impulsado por los juegos en la nube y los servicios de realidad extendida.[1]Ericsson, "Informe de Movilidad de Ericsson 2025," ericsson.com Las 4,4 millones de estaciones base 5G de China ilustran la escala necesaria para soportar esta carga, y el espectro de banda media sigue siendo vital, aunque solo una cuarta parte de los sitios no chinos lo despliegan actualmente. A medida que el tráfico migra, los operadores priorizan la agregación de portadoras adicionales, las actualizaciones de MIMO masivo y el uso compartido dinámico del espectro. Estas inversiones sustentan el crecimiento de ingresos en el mercado de conexiones 5G al tiempo que aumentan la urgencia de optimizar la eficiencia energética de la red.

El acceso inalámbrico fijo (FWA) emerge como alternativa de banda ancha convencional

Los operadores estadounidenses atienden colectivamente 11,5 millones de líneas de acceso inalámbrico fijo, con proyecciones de 20 millones para 2028 a medida que las velocidades de descarga medianas superan los 200 Mbps. Los operadores en India apuntan a 30 millones de suscriptores de acceso inalámbrico fijo para 2027 aprovechando las ventajas de costo frente a los despliegues limitados de fibra. Verizon generó 452 millones de USD en ingresos de acceso inalámbrico fijo en el primer trimestre de 2024, demostrando la rentabilidad a corto plazo del formato. Los despliegues de mmWave aumentan la capacidad urbana, y las encuestas a clientes muestran una preferencia del 44% por la banda ancha inalámbrica para el hogar. En conjunto, estos desarrollos impulsan el ingreso promedio por usuario y amplían la base direccionable del mercado de conexiones 5G.

La digitalización empresarial y el IoT aceleran la adopción de 5G

Se espera que el gasto anual en 5G privado supere los 5 mil millones de USD para 2028 bajo una CAGR del 41% a medida que los proyectos de manufactura, salud y logística pasan de la fase piloto a la escala. Más de 1.000 despliegues en fábricas están registrando ganancias de eficiencia de entre el 15% y el 20%, y el espectro del Servicio de Radio de Banda Ciudadana (CBRS) reduce los costos de entrada en Estados Unidos. Los ensayos de salud en Singapur y Suecia muestran mejoras medibles en la precisión quirúrgica y el flujo de trabajo operativo, mientras que la base instalada de IoT industrial se duplicará para 2028. Este impulso empresarial expande el mercado de conexiones 5G más allá de los segmentos de consumo.

El aumento del enlace ascendente impulsado por la inteligencia artificial generativa acelera los despliegues tempranos de 5G-SA

Los operadores informan que las cargas de trabajo de inteligencia artificial pueden duplicar los requisitos de enlace ascendente, acelerando las actualizaciones del núcleo SA para acceder a la segmentación nativa y los controles de calidad de servicio. La colaboración de Verizon con NVIDIA demuestra inferencia en tiempo real en 5G privado con latencia inferior a 10 ms. Las encuestas a proveedores de servicios de comunicación indican que el 96% planea comercializar sitios de computación en el borde de acceso múltiple en 2025, reforzando la demanda de cómputo localizado. A medida que el gasto en inteligencia artificial se intensifica, la cobertura SA probablemente se convertirá en una línea de base competitiva en el mercado de conexiones 5G.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto CAPEX y precios del espectro de banda media | -4.9% | Global; más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Economía de cobertura rural | -3.2% | Zonas rurales de todo el mundo, especialmente en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Guerras de precios de fibra en áreas urbanas densas | -2.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto CAPEX y costos del espectro de banda media

Los desembolsos globales de infraestructura superarán los 600 mil millones de USD durante 2022-2025, y las subastas europeas generan cargas de financiamiento desproporcionadas que dejan solo el 2% de los operadores regionales con núcleos SA frente al 80% en China. Los operadores de mercados emergentes posponen las subastas y exploran el uso compartido de torres para mitigar el aumento del apalancamiento. El uso compartido de redes en las economías nórdicas muestra ejemplos positivos, pero las presiones de capital aún limitan la plena participación en el mercado de conexiones 5G.

La economía de cobertura rural sigue siendo poco atractiva

Las poblaciones de baja densidad producen rendimientos negativos bajo los modelos de torres convencionales, lo que impulsa estrategias de convergencia satelital-terrestre como la participación de 100 millones de USD de Verizon en AST SpaceMobile. Los datos del Reino Unido indican que el 28% de las instalaciones rurales aún carecen de servicio móvil suficiente a pesar de los programas de subsidios. A menos que la financiación pública se amplíe o las soluciones satelitales maduren, la adopción rural quedará rezagada respecto a la penetración más amplia del mercado de conexiones 5G.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de conexión: Las aplicaciones empresariales diversifican los flujos de ingresos

La banda ancha móvil representó el 61,35% del mercado de conexiones 5G en 2025, respaldada por la adopción de teléfonos inteligentes y el crecimiento del consumo de video. Al mismo tiempo, los enlaces M2M e IoT se expanden a una CAGR del 27,9%, impulsados por los despliegues de redes 5G privadas en fábricas inteligentes, hospitales y centros logísticos. La inclinación empresarial está aumentando materialmente el tamaño del mercado de conexiones 5G para la segmentación de red, especialmente a medida que las comunicaciones de misión crítica y las suscripciones de acceso inalámbrico fijo contribuyen con tráfico incremental. Los proveedores de hardware han introducido conjuntos de chips RedCap que reducen el consumo de energía para los sensores industriales, acelerando la viabilidad de los proyectos M2M. Las arquitecturas nativas en el borde catalizan aún más la monetización de M2M a medida que el análisis en tiempo real se convierte en un requisito básico en la manufactura competitiva.

Se proyecta que la proliferación continua de puntos finales de IoT celular duplicará el número de dispositivos para 2028, creando una demanda constante de módulos optimizados en costo y herramientas de incorporación simplificadas. Los casos de uso de comunicaciones de misión crítica, desde la expansión de FirstNet en Estados Unidos hasta las redes de seguridad pública a escala nacional en Corea, amplían las oportunidades de diferenciación de servicios. La diversidad resultante consolida un nuevo equilibrio en el que el tráfico de consumo sigue siendo grande, pero el tráfico empresarial captura la mayor parte del crecimiento futuro del mercado de conexiones 5G.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: El segmento empresarial supera la expansión del consumo

El uso de consumo retuvo el 75,32% de participación del tamaño del mercado de conexiones 5G en 2025, ya que la transmisión en línea y los juegos sostuvieron el tráfico de banda ancha móvil. No obstante, las líneas empresariales entregarán una CAGR del 29,6% hasta 2031, impulsadas por los mandatos de transformación digital en automoción, salud y energía. La manufactura se destaca: más de 1.000 proyectos activos reportan ganancias del 15–20% en eficiencia de línea tras cambiar a 5G privado. Los hospitales en Singapur y Suecia muestran tiempos de cirugía reducidos y mejores resultados para los pacientes una vez que se integran los enlaces de video de latencia ultra baja.

Los programas de ciudades inteligentes también están desplegando cámaras de vigilancia, alumbrado público conectado y monitores ambientales, cada uno sumando a la base de suscriptores empresariales. Las empresas de servicios públicos recurren al 5G para el equilibrio de la red en tiempo real, y los operadores de petróleo y gas priorizan los drones de inspección automatizados. Estos impulsores convergentes inclinan la concentración de ingresos a largo plazo hacia las empresas, aumentando el ingreso promedio por conexión y profundizando la fidelización dentro del mercado de conexiones 5G.

Por banda de espectro: La banda media mantiene el liderazgo mientras mmWave se acelera

El espectro de banda media contribuyó con el 57,42% de la participación del mercado de conexiones 5G en 2025 al combinar capacidad con economía de cobertura nacional. mmWave, a pesar de los desafíos de penetración, registrará una CAGR del 30,1% a medida que la densificación urbana y el despliegue de acceso inalámbrico fijo requieran rendimiento de múltiples gigabits. Los operadores en Estados Unidos, Japón y Australia demuestran que las nuevas matrices de antenas de 360 grados y el CPE de matriz en fase pueden mitigar las restricciones de línea de visión. Las bandas sub-1 GHz preservan la economía rural, especialmente para operadores como T-Mobile que aprovechó los 600 MHz para cubrir el 98% de la población estadounidense.

Las herramientas de uso compartido dinámico del espectro ahora permiten a los operadores cambiar canales entre 4G y 5G, extrayendo una mayor utilización de activos finitos. Mientras tanto, los reguladores están elaborando marcos de banda media superior de 7–15 GHz para 6G, señalando vías de capacidad adicionales. Las carteras de bandas óptimas seguirán siendo mixtas, pero los despliegues incrementales de mmWave escalarán materialmente el tamaño del mercado de conexiones 5G para aplicaciones intensivas en datos como el entretenimiento de realidad aumentada/realidad virtual y la automatización industrial.

Por arquitectura de red: La transición a independiente gana velocidad

Las redes NSA dominaron con el 68,92% de participación en 2025 porque los primeros adoptantes superpusieron radios 5G sobre núcleos EPC existentes. Se prevé que las redes SA, respaldadas por núcleos nativos en la nube y automatización, se expandan a una CAGR del 28,9% a medida que la segmentación, URLLC y la computación en el borde requieran actualizaciones de pila completa. Sesenta y un redes SA comerciales estaban activas para 2025, con Estados Unidos e India completando huellas a escala nacional. Europa se queda atrás con el 2% de disponibilidad SA debido a calendarios de subasta fragmentados y altas tarifas de licencia que ralentizaron los ciclos de inversión.

La arquitectura SA desbloquea clases de latencia diferenciadas, calidad de servicio determinista y dirección de tráfico esenciales para los acuerdos de nivel de servicio empresariales. Los operadores pueden cobrar tarifas premium por segmentos que garanticen 5 ms de latencia o 99,999% de disponibilidad. El potencial de monetización, junto con los costos operativos optimizados gracias a la automatización, consolida SA como la base a largo plazo del mercado de conexiones 5G.

Por categoría de dispositivo: El CPE de acceso inalámbrico fijo amplía el alcance doméstico

Los teléfonos inteligentes y tabletas comprendieron el 83,18% de los dispositivos conectados en 2025, reflejando los ciclos de actualización del mercado masivo y los agresivos subsidios de terminales. Sin embargo, los envíos de CPE de acceso inalámbrico fijo crecerán a una CAGR del 31,2% hasta 2031, extendiendo el 5G a hogares previamente desatendidos por la banda ancha fija. Los módulos RedCap añaden puntos de precio de nivel medio y consumo de energía reducido para rastreadores de activos y medidores inteligentes, ampliando los segmentos empresariales direccionables. Los enrutadores industriales y las pasarelas reforzadas ven una demanda robusta en almacenes automatizados y subestaciones de redes inteligentes, mientras que los auriculares de realidad aumentada/realidad virtual están preparados para su adopción a medida que 5G Avanzado reduce los umbrales de latencia.

Los ensayos de campo RedCap de Samsung-Hyundai destacan la larga duración de la batería y el rendimiento inferior a 100 Mbps que satisface los requisitos de los sensores de fábrica a costos más bajos que los módems 5G completos. En conjunto, estas innovaciones amplían la diversidad de factores de forma y refuerzan el crecimiento liderado por dispositivos en el mercado de conexiones 5G.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de servicio: URLLC desbloquea la adopción de misión crítica

El tráfico eMBB capturó el 79,14% del uso e ingresos en 2025, pero las suscripciones URLLC escalarán a una CAGR del 28,1% a medida que el rendimiento determinista se vuelve indispensable para los vehículos autónomos, la telecirugía y la robótica de precisión. URLLC demuestra latencia inferior a 1 ms y fiabilidad del 99,999% en los ensayos de telecirugía transcontinental de Ericsson. Las comunicaciones masivas de tipo máquina (mMTC) apoyan el escalado a millones de sensores de bajo costo por km², habilitando programas de servicios públicos inteligentes y monitoreo ambiental.

Los perfiles de redes sensibles al tiempo (TSN) están madurando dentro de la versión 18 del 3GPP, armonizando los presupuestos de latencia de Ethernet industrial cableado y 5G inalámbrico. La segmentación de red alinea los recursos con cada clase de servicio, elevando las oportunidades de monetización en todo el mercado de conexiones 5G y fomentando modelos de precios específicos por aplicación.

Análisis geográfico

Asia-Pacífico representó el 51,64% de las suscripciones globales en 2025 y se prevé que crezca a una CAGR del 29,4% hasta 2031, liderado por las 4,4 millones de estaciones base de China y la rápida expansión independiente de India. Se prevé que la contribución de la economía digital de China alcance los 2 billones de USD para 2030, reflejando la adopción generalizada de la plataforma 5G en manufactura, comercio minorista y servicios. Reliance Jio de India opera más de 1 millón de sitios celulares nativos en la nube, mientras que las líneas de acceso inalámbrico fijo esperadas podrían crecer de 5 millones a 30 millones para 2027. Los lanzamientos comerciales tempranos de 5G Avanzado de Japón y Corea del Sur sostienen el liderazgo regional en innovación, y el Sudeste Asiático proyecta un impacto incremental en el PIB de 130 mil millones de USD para 2030.

América del Norte es un escenario maduro pero centrado en la innovación donde el 98% de la población ya tiene cobertura 5G. El despliegue SA a escala nacional de T-Mobile y sus 6,43 millones de líneas de acceso inalámbrico fijo ilustran la diversificación de consumidores y empresas. La asociación satelital de Verizon con AST SpaceMobile busca cerrar las brechas rurales residuales, mientras que los operadores canadienses y mexicanos integran características de 5G Avanzado como RedCap. El enfoque ahora se centra en monetizar las API de red, la computación en el borde y la orquestación de servicios asistida por inteligencia artificial, impulsando una mayor densidad de ingresos por sitio en todo el mercado de conexiones 5G.

Europa muestra un progreso mixto: Alemania, Dinamarca y Finlandia superan el 95% de cobertura de población, pero solo el 2% de las suscripciones funcionan en núcleos SA. La fusión Vodafone-Three del Reino Unido inyecta 14,86 mil millones de USD en actualizaciones de red orientadas a la inclusión rural, y los modelos nórdicos de uso compartido del espectro generan mayor disponibilidad a menor costo. Los operadores continentales ahora presionan a los reguladores para agilizar las subastas y reducir las tarifas de licencia para sostener los ciclos de inversión, buscando cerrar la brecha SA y desbloquear mayor valor en el mercado de conexiones 5G.

Panorama regulatorio

Las decisiones sobre políticas de espectro y normas técnicas a lo largo de 2025-2026 continúan configurando la economía de cobertura y capacidad del 5G, especialmente en las bandas medias y mmWave. En febrero de 2026, TRAI emitió recomendaciones al Departamento de Telecomunicaciones de India relativas a la subasta de múltiples bandas IMT, incluidas bandas 5G establecidas (3300 MHz y 26 GHz) y opciones de banda media propuestas (6425-6725 MHz y 7025-7125 MHz), reforzando el vínculo entre la planificación del espectro y los despliegues escalables de red independiente (SA) y FWA.

En los mercados europeos maduros, los reguladores también han utilizado mecanismos de renovación para gestionar los ciclos de inversión. La Bundesnetzagentur de Alemania amplió los derechos de uso de espectro existentes en las bandas de 800 MHz, 1800 MHz y 2600 MHz por cinco años, hasta 2030, postergando los procesos de reasignación que de otro modo habrían tenido lugar antes de finales de 2025. En cuanto a mmWave, Innovation, Science and Economic Development Canada (ISED) presentó en mayo de 2026 las normas para una futura subasta prevista para 2027, que abarcará 4.8 GHz en las bandas de 26 GHz y 38 GHz. En enero de 2026, la aprobación por parte de la ITU-T de la Recomendación Q.5016 proporcionó una arquitectura de señalización estandarizada para la convergencia fija, móvil y satelital, respaldando la atención regulatoria a los modelos híbridos de conectividad terrestre-satelital.

Análisis de la cadena de valor

La cadena de valor de las conexiones 5G se extiende desde el espectro y las normas técnicas hasta los proveedores de RAN y de redes núcleo, los ecosistemas de dispositivos y módulos (smartphones, CPE de FWA, módulos IoT, gateways), y los integradores de sistemas y las plataformas en la nube o en el borde. En la etapa posterior, los operadores monetizan las conexiones de consumidores y empresas en arquitecturas NSA y SA. El despliegue de los operadores también depende de las empresas de torres, los proveedores de fibra y backhaul, la adquisición de emplazamientos y los permisos, además del mantenimiento y la optimización continuos, con la demanda empresarial atrayendo a integradores de redes privadas y socios de aplicaciones en manufactura, salud, logística e implementaciones de ciudades inteligentes.

La resiliencia de la cadena de suministro y los programas de cumplimiento pueden afectar los ciclos de reemplazo y los tiempos de adquisición. En Estados Unidos, el programa "rip-and-replace" de la FCC bajo la Secure and Trusted Communications Networks Act puso de manifiesto cuellos de botella en la ejecución: para junio de 2026, la FCC informó que 53 de 126 proyectos financiados federalmente estaban completados (42% de la carga total de proyectos). Los participantes que citaron retrasos en la cadena de suministro aumentaron a alrededor del 35%, frente al 17% de diciembre de 2025, y muchos operadores recibieron extensiones de 3 a 6 meses tras el vencimiento del plazo del programa en mayo de 2026. Estas limitaciones refuerzan la importancia del abastecimiento multiproveedor, la previsibilidad en los permisos y la planificación de capacidad para radios, antenas y backhaul, a medida que los operadores densifican las redes y expanden los servicios habilitados para SA.

Panorama competitivo

El mercado de conexiones 5G está moderadamente concentrado, con los titulares China Mobile, Verizon y T-Mobile defendiendo su participación a través de densos despliegues de banda media y mmWave. Las fusiones como el acuerdo de 20,28 mil millones de USD de Vodafone-Three en 2025 y la adquisición de espectro de 1 mil millones de USD de Verizon a UScellular alteran las jerarquías regionales. Los operadores utilizan cada vez más asociaciones estratégicas: Verizon se asoció con NVIDIA en servicios de inteligencia artificial en el borde, mientras que Deutsche Telekom pilota la producción de televisión en vivo a través de API de red estandarizadas.

La competencia de proveedores abarca Nokia, Ericsson y Huawei, junto con más de 50 proveedores emergentes que atienden proyectos de RAN privada valorados en más de 20 mil millones de USD. La convergencia satelital-terrestre introduce nuevos participantes como AST SpaceMobile y SpaceX, obligando a los operadores de redes móviles a diversificar sus tenencias de espectro y acuerdos de retorno. La próxima empresa conjunta Aduna entre 12 operadores y Ericsson busca monetizar las API a nivel global, creando un nuevo frente de diferenciación en el mercado de conexiones 5G.

La integración de la computación en el borde, la comercialización de la segmentación de red y la innovación en cobertura rural siguen siendo los principales campos de batalla. Los operadores que aceleren los despliegues SA y expongan interfaces programables están mejor posicionados para capturar el gasto empresarial y sostener un ingreso promedio por usuario premium en un mercado de conexiones 5G en maduración.

Líderes de la industria de conexiones 5G

AT&T Inc.

Verizon Communications Inc.

Vodafone Group Plc

T-Mobile US Inc. (Sprint Corporation)

Telstra Corporation Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La monetización avanza más allá de la cobertura básica hacia una conectividad programable y diferenciada, generando espacios en blanco en servicios basados en SA como el slicing, los SLA empresariales y las aplicaciones integradas en el borde. Una prueba cuantificable es la expansión de las ofertas comerciales de network slicing registradas por Ericsson, que aumentaron de 65 a 84 ofertas desde noviembre de 2025. En paralelo, las suscripciones 5G a nivel mundial alcanzaron 3.1 mil millones (junio de 2026). Esto refuerza el argumento a favor de que los operadores empaqueten niveles premium para URLLC y conectividad de campus, mientras que la exposición de APIs de red y la automatización reducen la friccción para desarrolladores y compradores empresariales.

Los núcleos nativos en la nube, el Open RAN y las operaciones asistidas por IA también están creando nuevas vías de despliegue y optimización de costos que pueden ampliar la adopción de conexiones 5G en distintas categorías de dispositivos, incluidos el IoT de clase RedCap y el FWA. En febrero de 2026, NTT DOCOMO y NEC lanzaron el primer núcleo 5G SA comercial de Japón en Amazon Web Services utilizando construcción automatizada por IA, lo que ilustra el cambio hacia despliegues de núcleo virtualizados y automatizados. En el segmento RAN, Samsung y Rakuten Mobile confirmaron Open RAN a escala de producción en una red 5G a nivel nacional en Japón (marzo de 2026). Las medidas de espectro, incluido el marco de 26/38 GHz de Canadá de mayo de 2026 y las recomendaciones de subasta de TRAI de febrero de 2026, también respaldan las hojas de ruta de capacidad para despliegues densos urbanos de FWA y empresariales.

Desarrollos recientes del sector

- Junio de 2026: Verizon finalizó la compra de licencias de espectro por 1 mil millones de USD a Array Digital Infrastructure tras la aprobación de la FCC en mayo de 2026. La transacción añade profundidad de espectro para respaldar las necesidades de capacidad 5G en las áreas de cobertura previstas, fortaleciendo la capacidad de Verizon para escalar las conexiones de banda ancha móvil y FWA.

- Junio de 2025: Vodafone y Three completaron su fusión por 20.28 mil millones de USD para crear el mayor operador del Reino Unido y se comprometieron a invertir 14.86 mil millones de USD en actualizaciones 5G. La combinación concentra el espectro y la inversión en red bajo una sola entidad, acelerando la modernización y mejorando la economía de la densificación y las transiciones a SA.

- Mayo de 2024: Verizon informó un impulso en su negocio de acceso fijo inalámbrico 5G (FWA), con ingresos de FWA en el primer trimestre de 2024 citados en 452 millones de USD en el contexto del mercado. El desempeño refuerza al FWA como un formato de conexión 5G monetizable que amplía los hogares con banda ancha direccionables más allá de la cobertura de fibra.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos vinculados a conexiones 5G activas, pagadas y en funcionamiento, entre usuarios de consumo y empresariales, que operan sobre radio 5G basada en 3GPP (NSA o SA) a través de redes públicas y redes de campus privadas.

Exclusiones de alcance: las ventas de dispositivos, el hardware de infraestructura de red y las tarifas de licencias de espectro quedan excluidas de este valor de mercado.

Descripción general de la segmentación

- Por tipo de conexión

- Banda ancha móvil

- Acceso inalámbrico fijo

- M2M e IoT

- Comunicaciones de misión crítica

- Redes privadas

- Por usuario final

- Consumidor

- Empresa

- Manufactura

- Salud

- Automoción y transporte

- Ciudades inteligentes y seguridad pública

- Energía y servicios públicos

- Comercio minorista y logística

- Por banda de espectro

- Sub-1 GHz (banda baja)

- 1-6 GHz (banda media)

- Por encima de 24 GHz (mmWave / banda alta)

- Por arquitectura de red

- No independiente (NSA)

- Independiente (SA)

- Por categoría de dispositivo

- Teléfonos inteligentes y tabletas

- CPE de acceso inalámbrico fijo

- Módulos y pasarelas IoT

- Dispositivos portátiles y de realidad aumentada/realidad virtual

- Enrutadores industriales y módulos reforzados

- Por tipo de servicio

- Banda ancha móvil mejorada (eMBB)

- Comunicaciones masivas de tipo máquina (mMTC)

- Comunicaciones ultra fiables de baja latencia (URLLC)

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Alemania

- Francia

- Reino Unido

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- ASEAN

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza por construir la base factual de conexiones, cobertura y dirección del tráfico, ya que estas señales indican dónde las líneas 5G pagadas pueden escalar de manera realista. Revisamos fuentes públicas como las estadísticas de la ITU, las publicaciones de la GSMA, los indicadores de telecomunicaciones de la OCDE, las series macroeconómicas del Banco Mundial y los paneles de los reguladores nacionales de telecomunicaciones (por ejemplo, asignaciones de espectro y obligaciones de cobertura).

Para convertir esas señales en un modelo de mercado utilizable, también nos basamos en los informes anuales de los operadores, las presentaciones de resultados y las notas para inversores, con el fin de seguir los cambios en la combinación de suscriptores y las estrategias tarifarias, seguido de la prensa reputada y los sitios web de asociaciones para conocer los cronogramas de despliegue. Cuando la información pública es desigual entre países, utilizamos suscripciones de pago para datos financieros e inteligencia corporativa, bases de datos de patentes de telecomunicaciones, y fuentes seleccionadas de noticias y finanzas para verificar cruzadamente las divulgaciones y los plazos. Esta lista no es exhaustiva, y también se utilizaron otras fuentes públicas y de pago para recopilar datos, validar supuestos y aclarar dudas pendientes.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para comprobar qué se considera una conexión facturable, cómo se monetizan las redes privadas empresariales y cómo se refleja la migración de NSA a SA en el número de líneas activas. Hablamos con operadores de redes móviles, equipos de conectividad empresarial, integradores de sistemas y especialistas del ecosistema de telecomunicaciones en Asia-Pacífico, EMEA y las Américas, con el fin de validar de forma práctica los supuestos sobre el ritmo de adopción y los cambios de precios.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 15% | Asia-Pacífico: 45% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 31% | EMEA: 30% |

| Actores más pequeños: 15% | Gerentes: 54% | Américas: 25% |

Dimensionamiento del mercado y previsión

El dimensionamiento se construye reconstruyendo el conjunto de demanda mediante la progresión de suscripciones y cobertura 5G a nivel de país, y aplicando después supuestos de monetización que reflejan lo que genera una línea 5G activa en ese mercado. Utilizamos un enfoque descendente, partiendo de las suscripciones móviles reportadas y las tasas de adopción de 5G, para luego trasladarlas a las conexiones 5G activas en los usos de consumo y empresarial.

Los principales insumos incluyen el número de suscriptores 5G activos, indicadores de población y preparación de smartphones, cronogramas de cobertura y despliegue de 5G, tendencias de participación de NSA frente a SA, adopción de redes privadas empresariales, y la progresión del ARPU o de los ingresos por conexión por región. Cuando falta una serie de datos, utilizamos sustitutos de manera controlada, por ejemplo tomando curvas de adopción de mercados vecinos y ajustándolas según el nivel de ingresos y la etapa de despliegue de la red, para luego verificarlas mediante entrevistas.

Para la previsión, utilizamos principalmente el análisis de escenarios respaldado por un pequeño conjunto de impulsores mencionados repetidamente por los entrevistados, como el ritmo de despliegue, la normalización de precios y el momento de adopción empresarial. Los resultados se corroboran con aproximaciones ascendentes selectivas, incluidas divulgaciones muestreadas de operadores sobre adiciones netas de 5G y ASP muestreados multiplicados por el número de conexiones, lo que nos ayuda a ajustar los totales sin pretender una consolidación completa de proveedores.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples comprobaciones para que las cifras se mantengan coherentes con las señales reales del sector de las telecomunicaciones. Comparamos las conexiones e ingresos modelados con indicadores independientes, como los hitos reportados de suscriptores 5G, los mapas de cobertura y las tendencias de ingresos por servicios de los operadores, e investigamos cualquier variación significativa antes de la aprobación final.

Una segunda revisión garantiza que los supuestos se aplican de manera coherente entre regiones, incluido el momento de conversión de divisas y el tratamiento de las conexiones empresariales. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, incluidas grandes liberaciones de espectro o cambios en los planes de despliegue. Antes de la entrega, se completa una revisión final por parte de los analistas para que los clientes reciban la visión más actualizada, con trazabilidad hasta pasos específicos.

Tamaño del mercado de conexiones 5G de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para las conexiones 5G pueden parecer muy dispares porque cada estudio define sus propios límites sobre qué cuenta como conexión y qué ingresos se le atribuyen. Las diferencias también provienen del año utilizado como punto de partida, del momento de conversión de divisas y de si la estimación se construye a partir de señales de adopción o de conjuntos más amplios de gasto en telecomunicaciones.

Al rastrear las líneas 5G pagadas activas, verificar las divisiones entre NSA y SA, y actualizar los supuestos de ARPU con divulgaciones de operadores regionales, Mordor Intelligence mantiene el valor vinculado a la monetización a nivel de conexión, en lugar de mezclar partidas adyacentes como los ingresos por dispositivos o el gasto en despliegue de red. En algunas estimaciones públicas, las redes 5G privadas y los trabajos de despliegue relacionados se tratan como un mercado total agrupado, mientras que otras utilizan curvas de adopción agresivas que no se verifican frente a la preparación de la cobertura ni a los hitos reportados de suscriptores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 252.52 mil millones de USD (2026) | |

| Consultora Global A | 312.47 mil millones de USD (2024) | Utiliza un paraguas más amplio que parece combinar el valor de conexión con el gasto adyacente del ecosistema 5G, y ancla el modelo en un año base diferente, lo que desplaza la curva y amplifica las brechas de comparabilidad. |

| Portal Sectorial B | 120.00 mil millones de USD (2024) | Probablemente aplica un conjunto de ingresos más limitado o definido de otra manera, y la trayectoria de crecimiento tan elevada sugiere que los supuestos no están limitados de forma coherente por los plazos de despliegue de cobertura ni por una monetización realista por línea activa. |

Al analizarlas en conjunto, la dispersión se debe principalmente a lo que se incluye en el conjunto de ingresos y a cómo se proyectan la adopción y los precios a partir del año base. Nuestro enfoque se mantiene repetible porque parte de recuentos de conexiones medibles y supuestos de monetización prácticos, que luego se verifican de forma cruzada con señales de los operadores y comentarios de las entrevistas antes de finalizar los totales.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de conexiones 5G?

Los ingresos ascienden a 252,52 mil millones de USD en 2026 con una perspectiva de CAGR del 26,62% hasta 2031.

¿Qué región lidera el mercado de conexiones 5G?

Asia-Pacífico concentra el 51,64% de las suscripciones globales gracias a los extensos despliegues chinos e indios.

¿Por qué son importantes las redes independientes (SA)?

Los núcleos SA habilitan la segmentación, la latencia ultra baja y la integración de computación en el borde que desbloquean mayores ingresos empresariales.

¿Qué tan rápido crece el acceso inalámbrico fijo?

Las líneas de acceso inalámbrico fijo en Estados Unidos alcanzaron los 11,5 millones en 2024 y podrían superar los 20 millones para 2028 a medida que las velocidades medianas superen los 200 Mbps; América del Norte representa la mayor participación de mercado en el mercado de conexiones 5G.

¿Cuál es la principal barrera para la cobertura 5G rural?

La baja densidad de población socava la economía de las torres, lo que lleva a los operadores a explorar la convergencia satelital-terrestre para un alcance rentable.

¿Cuán grande es el potencial de ingresos por API de red?

Las estimaciones de la industria sitúan la monetización de las API de red entre 10 mil millones y 30 mil millones de USD a medida que las interfaces estandarizadas llegan a los desarrolladores.

Última actualización de la página el: