Tamaño y Participación del Mercado de LTE Privada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

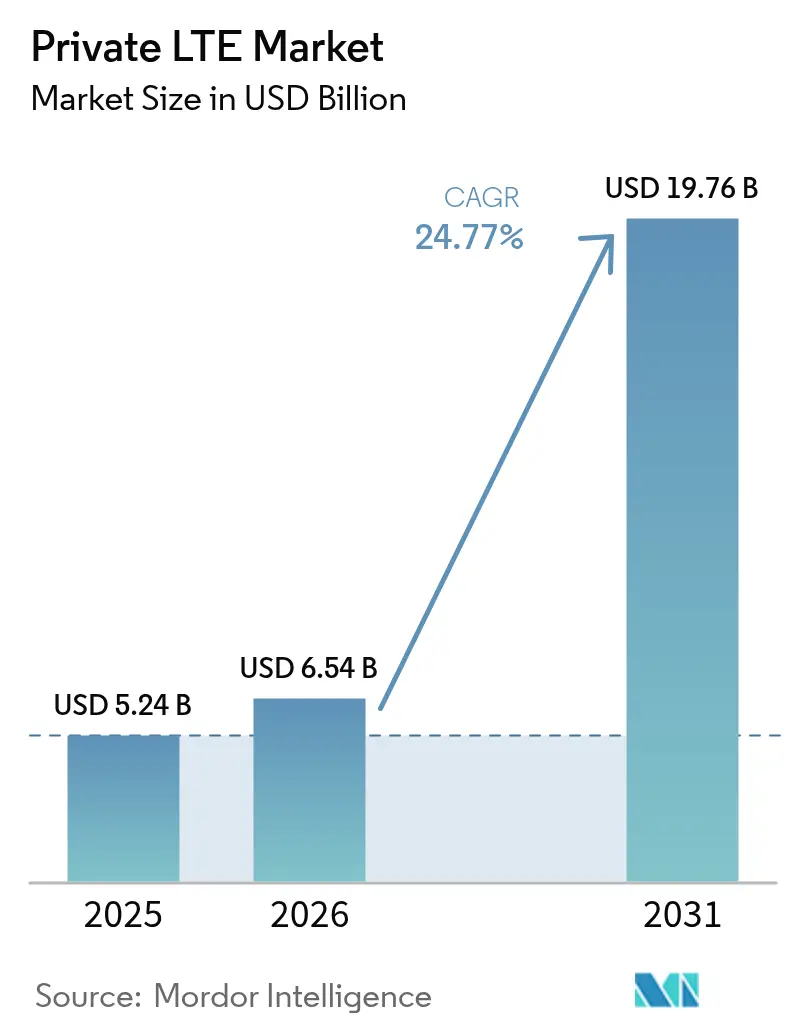

| Tamaño del Mercado (2026) | 6.54 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.77% CAGR |

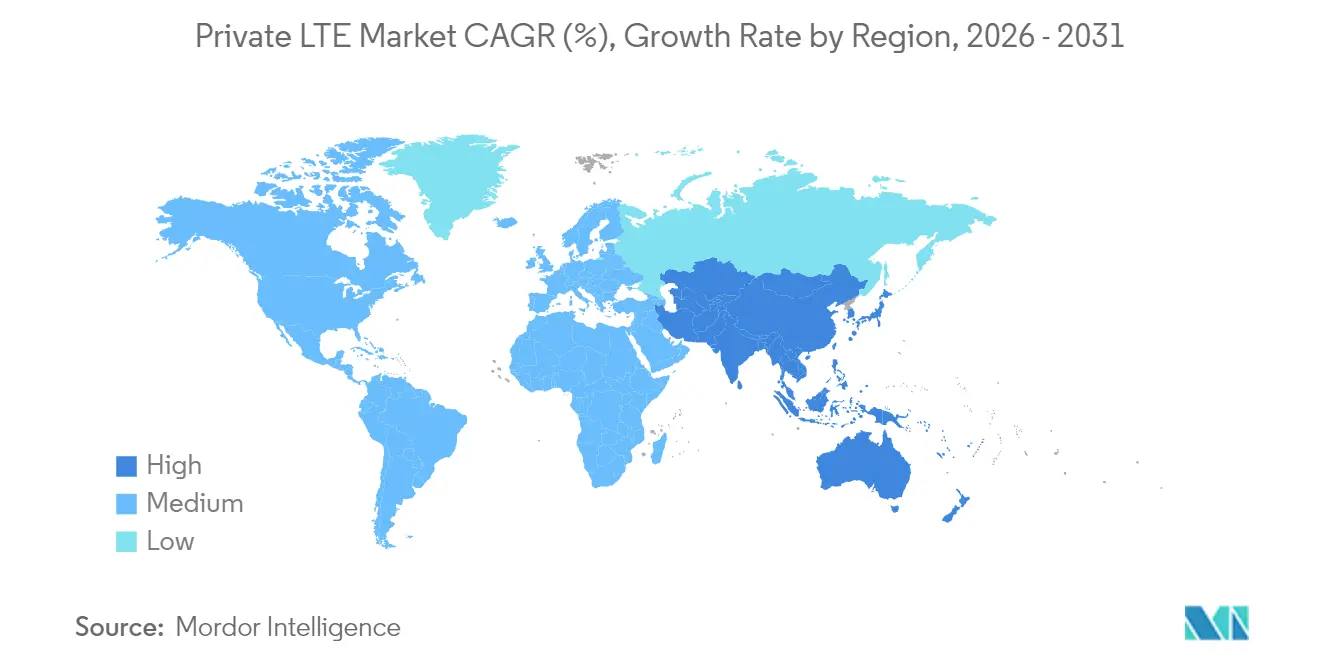

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

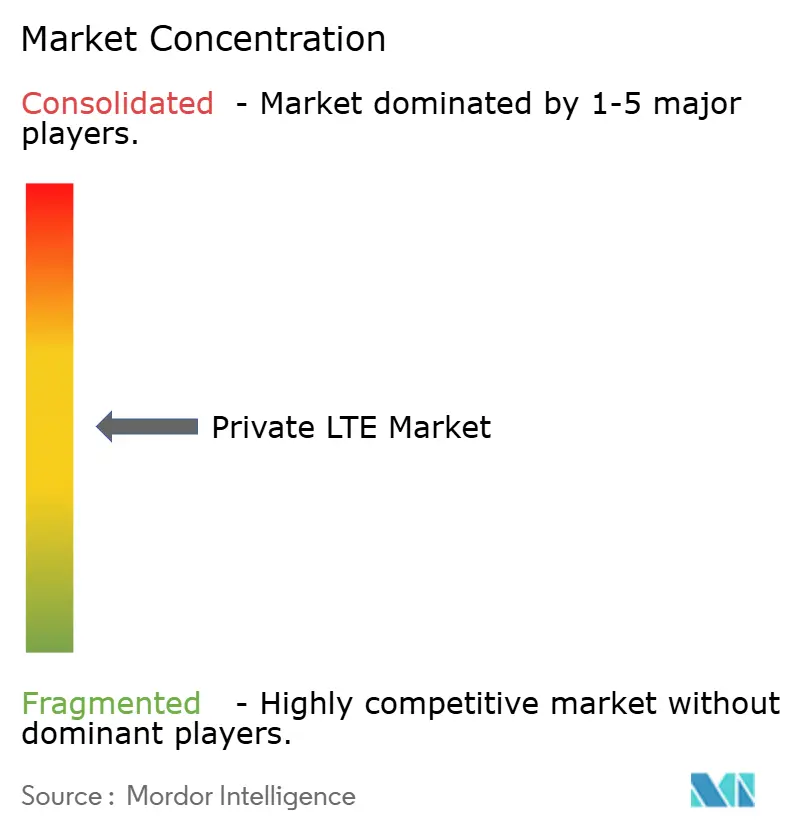

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de LTE Privada por Mordor Intelligence

Se espera que el tamaño del mercado de LTE privada crezca de USD 5,24 mil millones en 2025 a USD 6,54 mil millones en 2026 y se prevé que alcance USD 19,76 mil millones en 2031 a una CAGR del 24,77% durante 2026-2031. El rendimiento determinista centrado en la seguridad está impulsando la adopción a medida que las empresas digitalizan sus operaciones y colocan cargas de trabajo de misión crítica en infraestructura celular dedicada.[1]Verizon Communications, "Verizon y NVIDIA trabajan juntos para acelerar el borde," verizon.com La comercialización temprana del espectro compartido, el rápido avance en los programas de Industria 4.0 y la creciente necesidad de comunicaciones de baja latencia ultraconfiables (URLLC) en entornos adversos refuerzan el crecimiento. Los sitios industriales ahora prefieren la LTE privada sobre las alternativas públicas porque ofrece cobertura predecible, gestión simplificada de calidad de servicio y la opción de retener el control total de los datos operativos sensibles. La integración de la computación en el borde es otro acelerador, que permite el análisis local en flujos masivos de sensores sin demoras de ida y vuelta. La innovación del ecosistema —en particular, la RAN abierta, los factores de forma de pequeñas celdas y la proliferación de dispositivos CBRS— está reduciendo las barreras de entrada y ampliando la base direccionable del mercado de LTE privada.

Conclusiones Clave del Informe

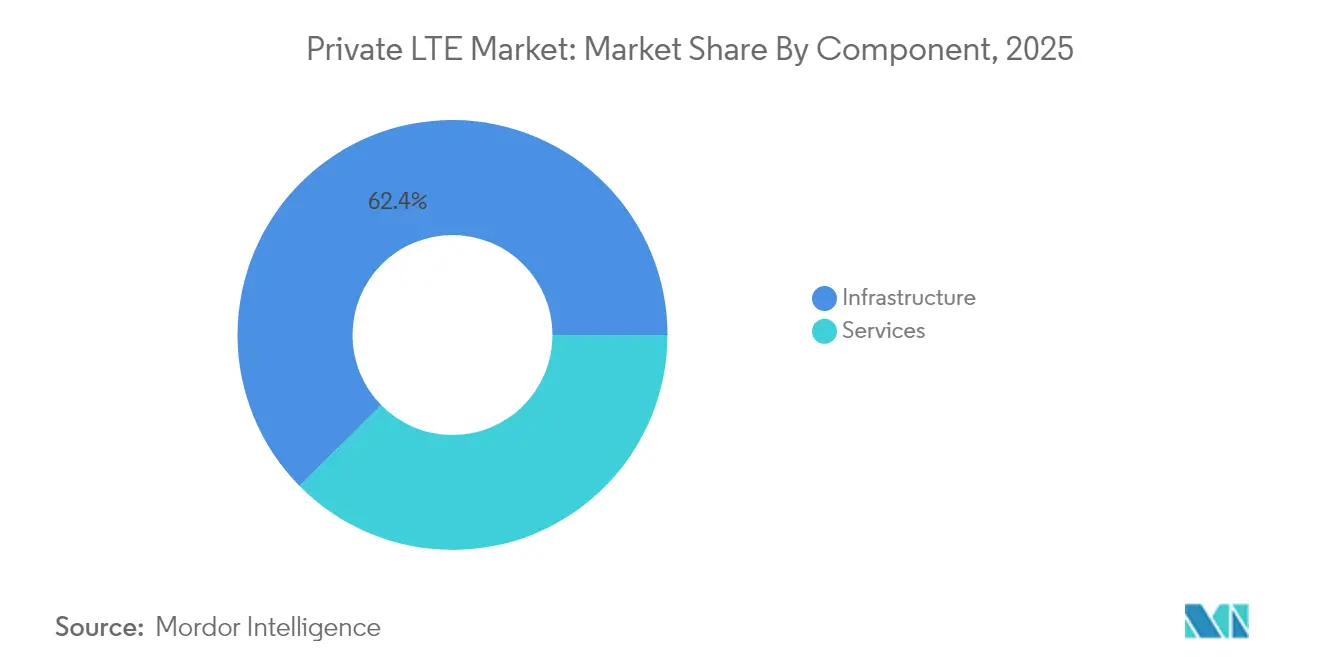

- Por componente, la infraestructura lideró con el 62,40% de la participación del mercado de LTE privada en 2025, mientras que se proyecta que los servicios gestionados registren una CAGR del 17,85% hasta 2031.

- Por tecnología, la TDD capturó el 54,30% de la participación de ingresos en 2025; también avanza a una CAGR del 16,55% hasta 2031.

- Por modelo de implementación, la arquitectura distribuida mantuvo el 57,20% del tamaño del mercado de LTE privada en 2025 y se prevé que crezca a una CAGR del 16,1% entre 2026-2031.

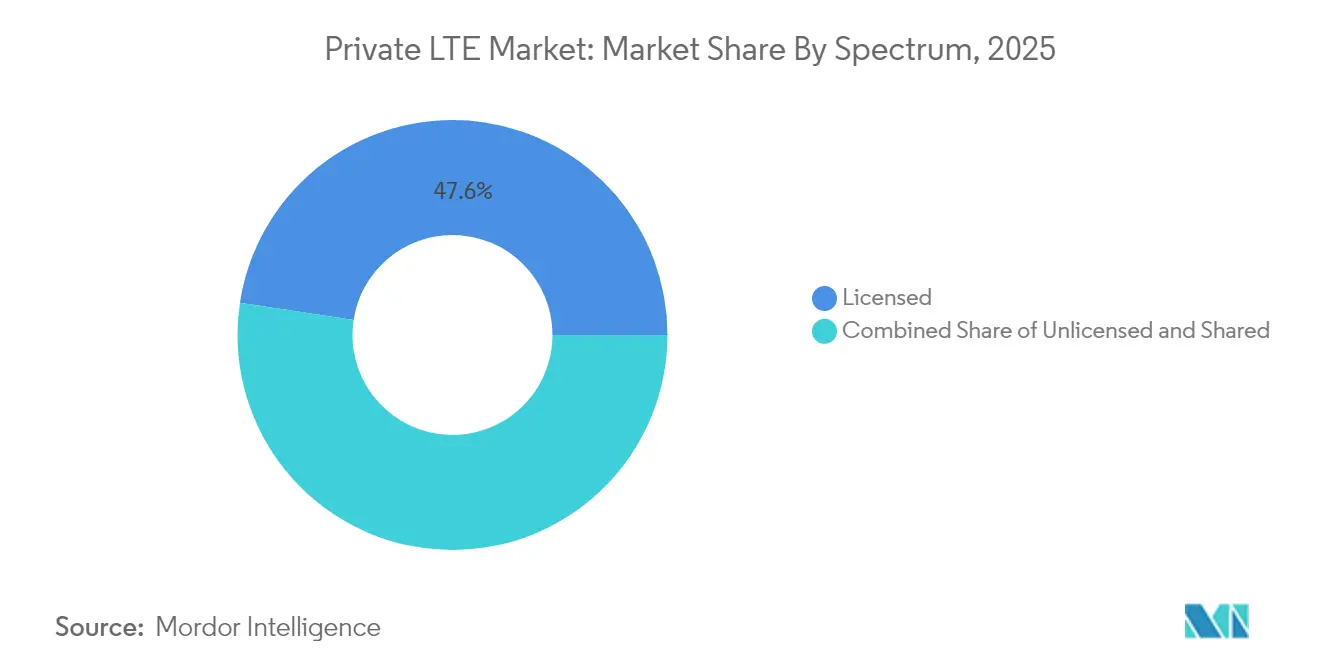

- Por espectro, las bandas con licencia retuvieron una participación del 47,60% en 2025, mientras que el espectro CBRS compartido está preparado para la CAGR más rápida del 18,95%.

- Por industria de usuario final, la manufactura representó el 28,50% del tamaño del mercado de LTE privada en 2025, mientras que la minería y el petróleo y gas se están expandiendo a una CAGR líder del 25,10%.

- Por geografía, América del Norte dominó con una participación del 37,50% en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 12,6%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de LTE Privada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Liberalización del espectro y comercialización de CBRS | +7.5% | América del Norte, Europa, Japón, Australia | Mediano plazo (2-4 años) |

| Adopción de IoT Industrial e Industria 4.0 | +6.2% | Centros de manufactura globales | Mediano plazo (2-4 años) |

| Demanda de URLLC de misión crítica en sitios adversos | +5.3% | Regiones mineras, campos de Petróleo y Gas | Corto plazo (≤ 2 años) |

| Ruta de migración fluida hacia 5G SA | +3.8% | América del Norte, Europa, Asia-Pacífico avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Liberalización del Espectro Desbloquea un Auge en la Implementación Empresarial

- Los reguladores están reasignando frecuencias de banda media, dando a las empresas un acceso sin precedentes a espectro de alta calidad bajo marcos como CBRS. Alrededor de 370.000 dispositivos CBRS habían sido implementados a finales de 2023, lo que subraya cómo las bandas compartidas reducen los obstáculos de licenciamiento y democratizan la propiedad de redes.[2]OnGo Alliance, "Impulso del Mercado CBRS," ongoalliance.orgEl acceso asequible y gestionado contra interferencias ha abierto el mercado de LTE privada a empresas medianas que anteriormente carecían de recursos para licencias exclusivas. Más allá de los Estados Unidos, Alemania, Japón y Australia han emitido licencias locales que permiten a fábricas, puertos y servicios públicos implementar huellas de cobertura a medida. El cambio de política está expandiendo los ecosistemas de proveedores, estimulando la innovación en pequeñas celdas y creando una cartera de nuevos sitios industriales que se espera implementen redes de LTE privada en los próximos tres años.

El IoT Industrial Impulsa la Transformación de la Manufactura

Los despliegues de fábricas inteligentes ahora dependen de redes inalámbricas confiables capaces de sostener miles de sensores con latencias inferiores a 30 ms. Casi el 79% de los primeros adoptantes afirmaron haber logrado un retorno de inversión positivo dentro de los seis meses posteriores a la instalación de LTE privada para apoyar vehículos guiados automatizados, mantenimiento asistido por realidad aumentada y gemelos digitales. La conectividad de baja varianza mejora la eficiencia del equilibrio de línea, lo que a su vez impulsa el mantenimiento predictivo, el análisis de calidad y la optimización energética de toda la planta. Los fabricantes descubren sistemáticamente casos de uso incrementales, como la gestión de patios y los dispositivos portátiles de seguridad para trabajadores, una vez que la red inicial está en funcionamiento, creando una curva de adopción autorreforzante dentro del mercado de LTE privada.

Las Comunicaciones de Misión Crítica Habilitan las Operaciones Remotas

Las minas a cielo abierto, las plataformas marinas y los corredores de tuberías operan más allá del alcance de las redes macro públicas. La telefonía celular privada proporciona flotas de transporte autónomo, monitoreo de gas en tiempo real y alarmas de geocercado con el rendimiento determinista esencial en cadenas de valor mineras de USD 2 billones. Las interrupciones en refinerías de petróleo pueden costar USD 250.000 por hora; los enlaces LTE dedicados mitigan ese riesgo manteniendo los lazos de control en línea durante las interrupciones de la red pública. La arquitectura con aislamiento de red también aborda las crecientes amenazas cibernéticas, dando confianza a los directores de seguridad para conectar activos de control de supervisión y adquisición de datos (SCADA).

Ruta de Migración Fluida hacia 5G SA

Las empresas ven la LTE privada como un trampolín hacia implementaciones completas de 5G autónomo. Los proveedores de equipos están enviando radios y núcleos actualizables por software, lo que permite a los propietarios activar 5G NR cuando los dispositivos maduren y las asignaciones de espectro estén disponibles. Esta compatibilidad futura reduce el riesgo de la inversión actual, manteniendo el mercado de LTE privada atractivo incluso a medida que aumenta el entusiasmo por el 5G. Los primeros adoptantes están pilotando la segmentación 5G sobre los núcleos LTE existentes, demostrando que la migración por fases evita actualizaciones completas de equipos mientras desbloquea URLLC y redes sensibles al tiempo para las hojas de ruta de automatización futuras.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto CAPEX e incertidumbre en el retorno de inversión | –8.2% | Global; agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de talento en integración | –5.4% | Global; pronunciado en regiones de alto crecimiento | Mediano plazo (2-4 años) |

| Soporte fragmentado de bandas de dispositivos | –3.1% | Global; implementaciones de múltiples proveedores | Mediano plazo (2-4 años) |

| Canibalización presupuestaria por pilotos de 5G privado | –2.3% | Mercados avanzados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Intensidad de Capital Crea Barreras de Adopción

Las implementaciones de LTE privada implican equipos de radio y núcleo, backhaul resiliente, trabajos en sitio y, en algunas regiones, tarifas de espectro. Los costos iniciales a menudo superan las tasas de rentabilidad internas, especialmente para las empresas de nivel medio. El interés en los contratos de red como servicio está aumentando porque las suscripciones de OPEX reducen el impacto de capital y alinean el gasto con las ganancias de productividad. Cuantificar los beneficios intangibles como el endurecimiento cibernético y la evitación de tiempos de inactividad sigue siendo un desafío, prolongando los ciclos presupuestarios. El hardware de RAN abierta promete precios unitarios más bajos, aunque los gastos generales de integración pueden eliminar los ahorros para las organizaciones que carecen de experiencia en telefonía celular.

La Complejidad de la Integración Ralentiza la Velocidad de Implementación

Construir una red celular exige diseño de radiofrecuencia, configuración del núcleo, gestión del ciclo de vida de las SIM y coexistencia con los sistemas Wi-Fi, PLC o de fibra existentes. La escasez global de ingenieros versados tanto en tecnologías de la información como en tecnologías operativas retrasa las puestas en marcha, extendiendo los plazos promedio de los proyectos a más de 12 meses.[3]Kyndryl, "Cerrando la Brecha de Habilidades entre TI y TO," kyndryl.com Las empresas contrarrestan esta brecha mediante contratos de servicios gestionados, aunque eso puede introducir dependencia del proveedor. Los activos industriales heredados a menudo carecen de módulos LTE nativos, lo que obliga a usar pasarelas o radios de modernización que añaden costos y sobrecarga de configuración. La fragmentación de bandas de dispositivos complica aún más la adquisición, ya que los proveedores solo admiten subconjuntos de las bandas globales de LTE privada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan el Crecimiento de la Infraestructura

El segmento de infraestructura mantuvo el 62,40% del mercado de LTE privada en 2025, lo que refleja un gasto elevado en pequeñas celdas, núcleos de paquetes y equipos de transporte. Sin embargo, los ingresos por servicios están creciendo más rápido a una CAGR del 17,85% porque las organizaciones dependen de los integradores de sistemas para sortear las carencias internas de habilidades. Las ofertas gestionadas agrupan diseño, integración y operaciones las 24 horas del día, los 7 días de la semana, dando a las fábricas y servicios públicos presupuestos predecibles al tiempo que aceleran el tiempo de obtención de valor. La demanda de servicios profesionales sigue siendo alta durante los proyectos desde cero, pero los contratos gestionados recurrentes están capturando una mayor parte de los nuevos pedidos.

Las redes de acceso de radio siguen representando la mayor parte del capital, aunque las empresas enfatizan cada vez más los sistemas de núcleo en las instalaciones para hacer cumplir las políticas de seguridad. Las actualizaciones de backhaul de transporte son imprescindibles al conectar múltiples zonas de planta a paneles de control en la nube. Los proveedores ahora promueven kits de «red en una caja» —núcleo preconfigurado más pequeñas celdas— capaces de activación el mismo día. Uno de esos kits de Pente Networks mantuvo las comunicaciones para los equipos de emergencia durante los incendios forestales de Los Ángeles de 2025, destacando cómo el empaquetado llave en mano amplía el mercado de LTE privada más allá de los compradores técnicamente expertos.

Por Tecnología: El Dominio de la TDD Refleja la Eficiencia Espectral

La duplexación por división de tiempo capturó el 54,30% de los ingresos en 2025 y se proyecta que mantenga la CAGR más alta del 16,55%. El tráfico asimétrico en videovigilancia y telemetría favorece la asignación dinámica de la TDD, maximizando el rendimiento dentro de los escasos canales de banda media. La TDD también se alinea con las asignaciones de banda CBRS, reforzando su posición como la opción predeterminada en las nuevas implementaciones del mercado de LTE privada.

La duplexación por división de frecuencia mantiene su posición en los sistemas de control sensibles a la latencia donde se valora la separación estricta de enlace ascendente y descendente. Sin embargo, los planificadores modernos reducen la fluctuación de la TDD a menos de 10 ms, reduciendo la brecha histórica. Las próximas versiones de 5G refinarán aún más las numerologías de TDD, asegurando a las empresas que la inversión actual seguirá siendo relevante una vez que realicen la transición a la agregación de portadoras 5G NR.

Por Modelo de Implementación: La Arquitectura Distribuida Habilita la Inteligencia en el Borde

Las topologías distribuidas representaron el 57,20% de los ingresos en 2025, y el segmento se expandirá a una CAGR del 16,1% a medida que las empresas acerquen los recursos de cómputo a los puntos finales de tecnología operativa. Las funciones de plano de usuario alojadas localmente mantienen las líneas de producción en funcionamiento durante las interrupciones de la red de área amplia, una salvaguarda crítica para las minas remotas y las plataformas marinas. Las redes de LTE privada nativas del borde también permiten la inspección visual en tiempo real y la inferencia de inteligencia artificial con una latencia de ida y vuelta inferior a 20 ms.

La C-RAN centralizada sigue siendo común en campus densos donde las redes troncales de fibra permiten el cómputo de banda base agrupado. Están surgiendo planos híbridos, impulsados por divisiones de RAN abierta que separan los planos de control y usuario. Los núcleos nativos de la nube ahora pueden activarse en microservidores colocados junto a la maquinaria, mientras que las bases de datos de políticas permanecen en centros de datos centrales. Esta flexibilidad permite a los fabricantes de múltiples sitios adaptar la arquitectura al perfil de riesgo de cada planta sin comprar soluciones discretas para cada sitio.

Por Espectro: Las Bandas Compartidas Impulsan el Acceso Democratizado

Las tenencias con licencia aún representaron el 47,60% de los ingresos en 2025 porque los servicios públicos, los aeropuertos y las agencias de defensa valoran la protección contra interferencias. Sin embargo, las bandas compartidas —lideradas por CBRS— se están expandiendo a una CAGR del 18,95%, eliminando barreras para las empresas que no pueden justificar licencias exclusivas de varios millones de dólares. Aproximadamente 370.000 dispositivos CBRS autorizados validan la preparación del mercado, con un crecimiento que se acelera a medida que los integradores certifican tabletas robustas, sensores y pasarelas.

Las opciones sin licencia como MulteFire atraen a almacenes con presupuesto limitado, aunque las interferencias y las opciones limitadas de antenas de alta ganancia limitan el rendimiento. Los servicios de acceso dinámico al espectro están difuminando las líneas de categoría al intermediar niveles de ancho de banda predecibles dentro de las bandas compartidas. Federated Wireless amplió los límites en diciembre de 2024, presentando niveles CBRS de grado empresarial que prometen disponibilidad de cinco nueves, atrayendo cargas de trabajo de misión crítica hacia el ámbito del espectro compartido.

Por Industria de Usuario Final: La Manufactura Lidera Mientras la Minería Acelera

La manufactura retuvo la mayor participación del 28,50% del tamaño del mercado de LTE privada en 2025, ya que los programas de fábricas inteligentes dependen de la conectividad inalámbrica determinista en amplias plantas de producción. La calidad predictiva, los gemelos digitales y el manejo autónomo de materiales dependen de una conectividad consistente que el Wi-Fi tiene dificultades para ofrecer a escala. Mientras tanto, las redes de minería y petróleo/gas se están expandiendo más rápido a una CAGR del 25,10% hasta 2031. Los operadores despliegan remolques de núcleo móvil y pequeñas celdas robustecidas para mantener conectados a los camiones autónomos, sensores y tabletas de trabajadores dentro de las minas y a lo largo de los oleoductos donde la cobertura pública está ausente.

Las empresas de servicios públicos de energía despliegan LTE privada para la modernización de la red de distribución y el aislamiento de fallas por incendios forestales. Los centros logísticos la emplean para la gestión de patios y el seguimiento de activos de alto valor. Los grupos de atención médica la pilotan para la telemetría de dispositivos médicos que exige tanto baja latencia como seguridad con aislamiento de red. En todos los sectores verticales, el 39% de los primeros adoptantes ya han integrado análisis de inteligencia artificial directamente en sus redes privadas para transformar los datos brutos de los sensores en información procesable.

Análisis Geográfico

América del Norte lideró con el 37,50% de los ingresos de 2025 gracias al marco CBRS y un ecosistema maduro de socios de radio, dispositivos e integradores. Más de 4.700 redes de LTE privada y 5G estaban operativas en todo el mundo a finales de 2024, y una parte sustancial se encontraba en los Estados Unidos. Los pilotos locales de 5G en manufactura, atención médica y servicios públicos amplifican la demanda, mientras que las zonas de borde de los hiperescaladores facilitan la descarga de cargas de trabajo de baja latencia en las principales áreas metropolitanas.

Asia-Pacífico registra la CAGR más rápida del 12,6% de 2026 a 2031. China despliega redes de fábricas y minas respaldadas por el Estado, Japón emite licencias locales de 5G en bandas milimétricas y de banda media, y Corea del Sur capitaliza su densa red troncal de fibra para alojar núcleos de campus. Los recientes cambios en la política de espectro de India han desbloqueado pruebas en plantas automotrices y farmacéuticas. Australia ya opera más de 50 sistemas de LTE privada, principalmente para agilizar la extracción de mineral de hierro y litio en áreas remotas, y se prevé que su mercado alcance los AUD 695 millones en 2027, según la ACMA.

Europa ocupa el segundo lugar en número de implementaciones, con aproximadamente el 40% de las instalaciones privadas globales a mediados de 2023, según la GSMA. Las licencias locales de 3,7–3,8 GHz de Alemania impulsan la adopción en la manufactura; el marco de Acceso Compartido del Reino Unido simplifica las licencias para puertos y granjas. El Observatorio Europeo de 5G informa que el 73% de las bandas pioneras fueron asignadas en marzo de 2024, formando una sólida base espectral para las redes industriales. El compromiso de Vodafone de desplegar RAN abierta en 2.500 sitios se espera que reduzca los costos de equipos en toda la Europa Continental, beneficiando indirectamente a los compradores empresariales que buscan proyectos de LTE privada llave en mano.

Panorama regulatorio

La adopción de LTE privado está determinada principalmente por cómo los reguladores ponen a disposición espectro localizado y compartido para uso empresarial. En Estados Unidos, la FCC continúa gestionando la banda del Citizens Broadband Radio Service (CBRS) (3550-3700 MHz) bajo un modelo de compartición de tres niveles (usuarios federales incumbentes, licencias de acceso prioritario y acceso general autorizado), y el debate político siguió activo en marzo de 2026, cuando senadores de EE. UU. instaron a la FCC a preservar las reglas técnicas actuales del CBRS para proteger los despliegues ya establecidos. Este escrutinio mantiene la protección contra interferencias, los límites de potencia y las reglas de coordinación como elementos centrales de la planificación de cobertura de nivel empresarial.

En Europa, los reguladores están convergiendo en opciones de espectro de banda media para banda ancha inalámbrica de área local, incluido el rango de 3,8-4,2 GHz para sistemas de banda ancha inalámbrica local, que se está armonizando a nivel de la UE con un hito de designación para el 30 de septiembre de 2026. Las autoridades nacionales también están perfeccionando los marcos de licencias para adaptarse a las redes privadas, como el trabajo de ComReg en Irlanda para consolidar las licencias de radio móvil privada mientras avanza un nuevo enfoque de licencias para la banda ancha inalámbrica de área local en la banda de 3,8-4,2 GHz. Estos cambios impulsan a proveedores e integradores a admitir planes de bandas específicos por región, requisitos de cumplimiento y modelos de despliegue adaptados a las necesidades de los sitios industriales.

Análisis de la cadena de valor

La cadena de valor de LTE privado comienza con el acceso al espectro y los facilitadores de políticas, y luego se extiende a través de proveedores de tecnología de radio y núcleo, ecosistemas de dispositivos y módulos, y finalmente operaciones de integración y ciclo de vida. Los reguladores y administradores de espectro compartido determinan la viabilidad práctica de los despliegues en bandas clave (por ejemplo, CBRS en EE. UU.), mientras que los proveedores de equipos suministran small cells, radios y núcleos de paquetes, y los proveedores de software ofrecen funciones EPC/5GC nativas de la nube y orquestación. Los integradores de sistemas y proveedores de servicios gestionados se encargan luego del diseño de RF, la ingeniería de sitio, el aprovisionamiento de SIM/eSIM, el endurecimiento de ciberseguridad y la optimización continua, algo cada vez más importante dada la escasez empresarial de habilidades de integración celular.

El canal descendente se está ampliando mediante alianzas que agrupan conectividad con capas de nube y seguridad, ayudando a las empresas a operacionalizar la convergencia de TI/OT. Movimientos recientes del ecosistema también muestran cómo pueden cambiar las dependencias: el inicio por parte de Google del cierre progresivo de su negocio de Spectrum Access System (SAS) para CBRS (junio de 2026) resalta la necesidad de planificar la continuidad en torno a la infraestructura de acceso al espectro, mientras que las Telecommunications (Authorisation for Captive Telecommunication Services) Rules, 2026 de India (junio de 2026) formalizan las vías para desplegar redes cautivas. El seguimiento del sector apunta a una escala y diversificación crecientes en toda la cadena, con GSA informando que 2003 organizaciones desplegaban redes móviles privadas con un valor contractual superior a 100.000 EUR a finales del primer trimestre de 2026, lo que respalda una participación más amplia, desde proveedores de radios y núcleo hasta especialistas en seguridad y socios de operaciones.

Panorama Competitivo

El mercado de LTE privada muestra una concentración moderada. Los proveedores establecidos —Nokia, Ericsson y Huawei— mantienen una posición dominante a través de carteras de extremo a extremo y organizaciones de soporte global. Nokia por sí sola atendió a más de 710 clientes de redes inalámbricas privadas a finales de 2023, incluidos 159 en núcleos de 5G. Mientras tanto, proveedores especializados como Celona y Accelleran capturan campus desde cero con un empaquetado ágil centrado en la empresa.

La RAN abierta interrumpe los patrones de adquisición establecidos al fomentar divisiones de múltiples proveedores. El plan de AT and T de USD 14 mil millones para enrutar el 70% del tráfico sobre plataformas abiertas en cinco años valida las economías de escala y estimulará cambios similares dentro del mercado de LTE privada. Las alianzas estratégicas se multiplican: Verizon se asocia con NVIDIA para paquetes de inteligencia artificial en el borde; los integradores de sistemas se asocian con hiperescaladores para preintegrar análisis en la nube y gestión de SIM. La diferenciación competitiva se está inclinando hacia planos específicos por sector vertical en lugar de vatios de radio o rendimiento del núcleo. Los proveedores que integran seguridad, análisis y automatización del ciclo de vida en paneles de control de panel único están ganando contratos donde los equipos de tecnologías de la información y tecnologías operativas convergen.

Los proveedores de servicios también se expanden más allá de la reventa de conectividad hacia contratos de red como servicio totalmente gestionados. Dado que la propiedad de LTE privada implica orquestación de SIM, optimización de radiofrecuencia y cadencia de parches, las empresas a menudo prefieren socios que asuman el riesgo operativo. En consecuencia, los competidores compiten en la profundidad de los ingenieros de campo, las certificaciones de ciberseguridad y las herramientas de incorporación rápida de dispositivos en lugar de solo en hardware. A medida que los ecosistemas se diversifican, se espera que el mercado de LTE privada siga siendo dinámico, con reajustes periódicos de participación impulsados por las liberaciones de espectro, la maduración de la arquitectura abierta y el ritmo de la digitalización industrial.

Líderes de la Industria de LTE Privada

Nokia Corporation

Huawei Technologies Co., Ltd.

NEC Corporation

Ericsson

Qualcomm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los operadores industriales y de infraestructura crítica siguen trasladando el LTE privado de pruebas piloto a redes operativas, donde la cobertura determinista, la densidad de dispositivos y el control de seguridad superan las limitaciones del Wi-Fi. La minería y las operaciones remotas siguen siendo un espacio en blanco notable para despliegues robustos de área amplia, como lo ilustra la puesta en marcha de cuatro torres de LTE privado en la mina a cielo abierto de Rössing en Namibia (abril de 2026) para dar soporte a operaciones de minería inteligente. En el sector de servicios públicos, la modernización de la red eléctrica y la conectividad del personal de campo también generan demanda de LTE privado y de rutas de migración de LTE a 5G, como se refleja en implementaciones de servicios públicos que abarcan múltiples condados y que justifican cobertura dedicada y operaciones gestionadas.

También se están generando oportunidades en torno a soluciones empaquetadas que reducen la carga de integración y se ajustan a los modelos evolutivos de acceso al espectro. Los marcos de licencias compartidos y localizados, incluido el CBRS en Estados Unidos y los enfoques de banda media localizados en Europa y partes de Asia-Pacífico, reducen las barreras para las empresas medianas, mientras que las alianzas del ecosistema agrupan radios, núcleo, computación de borde y seguridad en ofertas llave en mano. El impulso del sector respalda una mayor estandarización de soluciones y plantillas verticales repetibles, y GSA registró 2003 organizaciones en todo el mundo desplegando redes móviles privadas con valores contractuales superiores a 100.000 EUR a finales del primer trimestre de 2026. Esto indica una amplia base instalada para actualizaciones, servicios gestionados, incorporación de dispositivos y aplicaciones específicas de sector en manufactura, minería, campus de investigación y servicios públicos.

Desarrollos recientes del sector

- Mayo de 2026: NEC y Takenaka Corporation comercializaron un sistema de señalización LTE privado para grúas utilizando sXGP tras completar pruebas de campo en obras de construcción. El sistema apunta a casos de uso de automatización industrial y seguridad que requieren una cobertura inalámbrica predecible en zonas de trabajo dinámicas, ampliando la adopción de LTE privado más allá de las fábricas hacia entornos de construcción y equipos pesados.

- Noviembre de 2025: Nokia se asoció con OneLayer para integrar capacidades de visibilidad y seguridad de activos OT con las redes inalámbricas privadas de misión crítica de Nokia para servicios públicos. La colaboración fortalece las ofertas orientadas al sector de servicios públicos al conectar la gestión de dispositivos y activos con las operaciones de red, abordando los riesgos operativos y las preocupaciones de ciberseguridad que ralentizan los despliegues de LTE privado en infraestructuras críticas.

- Diciembre de 2024: Federated Wireless introdujo niveles de servicio CBRS de nivel empresarial diseñados para respaldar los requisitos de alta disponibilidad de cargas de trabajo de misión crítica. Al elevar el perfil de rendimiento y garantía de la conectividad de espectro compartido, el anuncio ayuda a las empresas a considerar el LTE privado basado en CBRS como una opción para aplicaciones industriales y del sector público más exigentes.

Marco de la metodología de investigación y alcance del informe

Definición del mercado y cobertura

Para este estudio, el mercado de LTE privado abarca la conectividad LTE dedicada creada para una empresa o sitio específico, incluidos el acceso de radio, el núcleo y los servicios de despliegue y operación relacionados que se necesitan.

Exclusiones de alcance: los servicios móviles públicos para suscriptores, las redes Wi-Fi generales y los sistemas de radio industrial de banda estrecha propietarios quedan excluidos de este dimensionamiento.

Descripción general de la segmentación

- Por Componente

- Infraestructura

- Acceso de Radio (RAN)

- Núcleo (EPC/5GC)

- Backhaul y Transporte

- Servicios

- Servicios Profesionales

- Servicios Gestionados

- Infraestructura

- Por Tecnología

- Duplexación por División de Frecuencia (FDD)

- Duplexación por División de Tiempo (TDD)

- Por Modelo de Implementación

- Centralizado (C-RAN)

- Distribuido

- Por Espectro

- Con Licencia

- Sin Licencia (MulteFire, 5 GHz)

- Compartido (CBRS, LAA)

- Por Industria de Usuario Final

- Manufactura

- Energía y Servicios Públicos

- Minería y Petróleo y Gas

- Transporte y Logística

- Seguridad Pública y Defensa

- Atención Médica

- Empresas / Campus

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Catar

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el límite del mercado, mapear la cadena de valor y recopilar algunos puntos de referencia estables que ayudan a mantener el modelo realista. Nos basamos en fuentes públicas y oficiales como la FCC (especialmente materiales relacionados con CBRS), la ITU, las especificaciones de 3GPP y publicaciones de organismos como GSMA y la biblioteca de documentación del NIST, cuando eran relevantes para los despliegues celulares privados.

Junto con ello, revisamos informes anuales de empresas, presentaciones a inversores, presentaciones regulatorias y cobertura de prensa confiable para hacer seguimiento del impulso de despliegue y las prioridades presupuestarias en distintos sectores. Se utilizó de forma selectiva una suscripción paga centrada en datos financieros de empresas, y otra centrada en patentes, para detectar la dirección de los productos y confirmar el lenguaje de exposición a ingresos. Las fuentes documentales enumeradas aquí no son exhaustivas, y también se consultaron muchas otras referencias para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

Las entrevistas primarias y las encuestas ayudaron a convertir los datos documentales en supuestos prácticos que reflejan mejor cómo se compran y entregan los proyectos de LTE privado. Hablamos con participantes del ecosistema, como integradores de redes, líderes de TI y OT empresariales, operadores móviles y especialistas en espectro o dispositivos en APAC, EMEA y América, y luego utilizamos esa retroalimentación para revisar las tasas de adopción, los rangos de precios y la división entre nuevas implementaciones y expansiones.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos de alto nivel (CXO): 14% | APAC: 51% |

| Nivel medio: 43% | Líderes funcionales/de unidad: 28% | EMEA: 29% |

| Actores más pequeños: 18% | Gerentes: 58% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción del conjunto de demanda de arriba hacia abajo que reconstruye el gasto anual siguiendo los despliegues celulares privados empresariales y vinculándolos con listas de materiales y paquetes de servicios típicos. El modelo se organiza en torno a algunas variables de trabajo, incluido el número de sitios activos de LTE privado, el promedio de radios por sitio, la adopción de software de núcleo y gestión, el esfuerzo de integración por proyecto y la tasa de ejecución recurrente de servicios gestionados.

Para mantener los totales fundamentados, luego los corroboramos con verificaciones selectivas de abajo hacia arriba, en las que se utilizan precios de proyectos muestreados, valores de contratos discutidos públicamente y una consolidación ligera de ingresos de proveedores para poner a prueba las cifras iniciales. Cuando aparecen vacíos, se manejan utilizando rangos conservadores para los puntos de precio faltantes y luego se van ajustando mediante confirmación basada en entrevistas, antes de finalizar los totales.

Para la previsión, se utiliza el análisis de escenarios porque la adopción es sensible a la disponibilidad de espectro, a los ciclos de automatización industrial y al momento de actualización hacia el 5G privado. En cada escenario, ajustamos variables como las liberaciones de espectro, la preparación del ecosistema de dispositivos y la intensidad del capex empresarial, y luego alineamos la trayectoria final con lo que los entrevistados consideran factible año a año.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas en lugar de una sola pasada, de modo que los saltos inusuales puedan explicarse antes de finalizar las cifras. Comparamos los resultados con señales independientes como comentarios sobre el capex de conectividad empresarial, anuncios de despliegue reportados y la dirección de precios observada para elementos clave de red, y luego otro analista revisa nuevamente las anomalías.

Si se detecta una variación importante, se reabren los supuestos y se vuelve a contactar a un pequeño grupo de expertos para confirmar qué cambió y cuándo comenzó a reflejarse en los acuerdos. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, tras lo cual se completa una revisión final previa a la entrega para garantizar que los clientes reciban la visión más actual.

Tamaño del mercado de LTE privado de Mordor Intelligence frente a otras estimaciones publicadas

Los distintos tamaños de mercado publicados para el LTE privado pueden diferir considerablemente porque la línea de alcance se traza de manera diferente y porque las decisiones de precios y temporalidad no siempre se manejan de la misma forma. Las variaciones suelen provenir de lo que se cuenta como un proyecto de LTE privado, de cómo se agrupan los servicios y de si la estimación se ancla en instalaciones, en gasto o en un tema más amplio de redes inalámbricas privadas.

En la práctica, las mayores diferencias tienden a provenir de la frecuencia de actualización y de la forma en que se aplica la temporalidad cambiaria a los contratos plurianuales, lo que a su vez modifica la tendencia del precio de venta promedio modelado y el avance interanual. Al actualizar los supuestos de temporalidad de conversión y revalidar los rangos típicos de ASP de proyectos mediante verificaciones de seguimiento, Mordor Intelligence reduce la posibilidad de que un aumento puntual de precios o una visión cambiaria desactualizada infle el total del año en curso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 5,24 mil millones de USD (2025) | |

| Consultora Global A | 6,30 mil millones de USD (2025) | Esta cifra parece utilizar una inclusión más amplia de programas de redes inalámbricas privadas sin separar claramente el LTE privado puro del gasto adyacente en redes privadas, lo que puede elevar el total de 2025 cuando los servicios agrupados se contabilizan de manera más amplia. |

| Editorial del Sector B | 5,20 mil millones de USD (2025) | La estimación es cercana en nivel, pero la diferencia a menudo proviene del uso de una progresión de ASP más conservadora y de supuestos de despliegue más lentos, lo que puede subestimar las olas de expansión en sitios industriales ya existentes. |

La tabla muestra que la mayor parte de la dispersión puede explicarse por lo que se incluye como valor del proyecto y por cómo se traslada el precio al año base. Con un límite claramente establecido y verificaciones repetibles vinculadas a los despliegues y a los precios típicos de los proyectos, nuestra visión se mantiene más fácil de rastrear hasta variables simples que pueden revisarse y actualizarse.

Preguntas Clave Respondidas en el Informe

¿Qué es una red de LTE privada y en qué se diferencia del servicio celular público?

Una red de LTE privada es un sistema celular dedicado propiedad de una empresa o totalmente controlado por ella, que otorga al operador plena autoridad sobre la cobertura, la calidad de servicio y las políticas de seguridad, a diferencia de las redes móviles públicas que sirven a muchos usuarios no relacionados.

¿Qué tamaño tiene el mercado de LTE privada hoy y qué tan rápido está creciendo?

El mercado de LTE privada está valorado en USD 6,54 mil millones en 2026 y se proyecta que alcance USD 19,76 mil millones en 2031, expandiéndose a una CAGR del 24,77% durante 2026-2031.

¿Qué industrias están adoptando la LTE privada más rápidamente?

La manufactura tiene la mayor participación del 28,50%, pero la minería y el petróleo/gas forman el segmento de más rápido crecimiento con una CAGR del 25,10% porque necesitan conectividad ultraconfiable en ubicaciones remotas y peligrosas.

¿Por qué el espectro compartido como CBRS es importante para las implementaciones de LTE privada?

Los marcos de banda media compartida como CBRS reducen los costos de licenciamiento y los obstáculos administrativos, lo que permite a las empresas medianas desplegar redes inalámbricas de grado operador sin adquirir espectro exclusivo costoso.

¿Cómo mejora la computación en el borde el valor de las redes de LTE privada?

Al permitir que los datos se procesen en las instalaciones en lugar de ser enviados a centros de datos distantes, la computación en el borde reduce la latencia y admite inteligencia artificial en tiempo real, inspección por visión artificial y otras cargas de trabajo de Industria 4.0 sensibles al tiempo.

¿Cuáles son los principales desafíos que enfrentan las empresas al implementar LTE privada?

El alto gasto de capital inicial, la escasez de talento en integración y el soporte fragmentado de bandas de dispositivos prolongan los plazos de implementación y pueden difuminar las proyecciones de retorno de inversión a corto plazo.

Última actualización de la página el: