Tamaño y Participación del Mercado de Redes de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

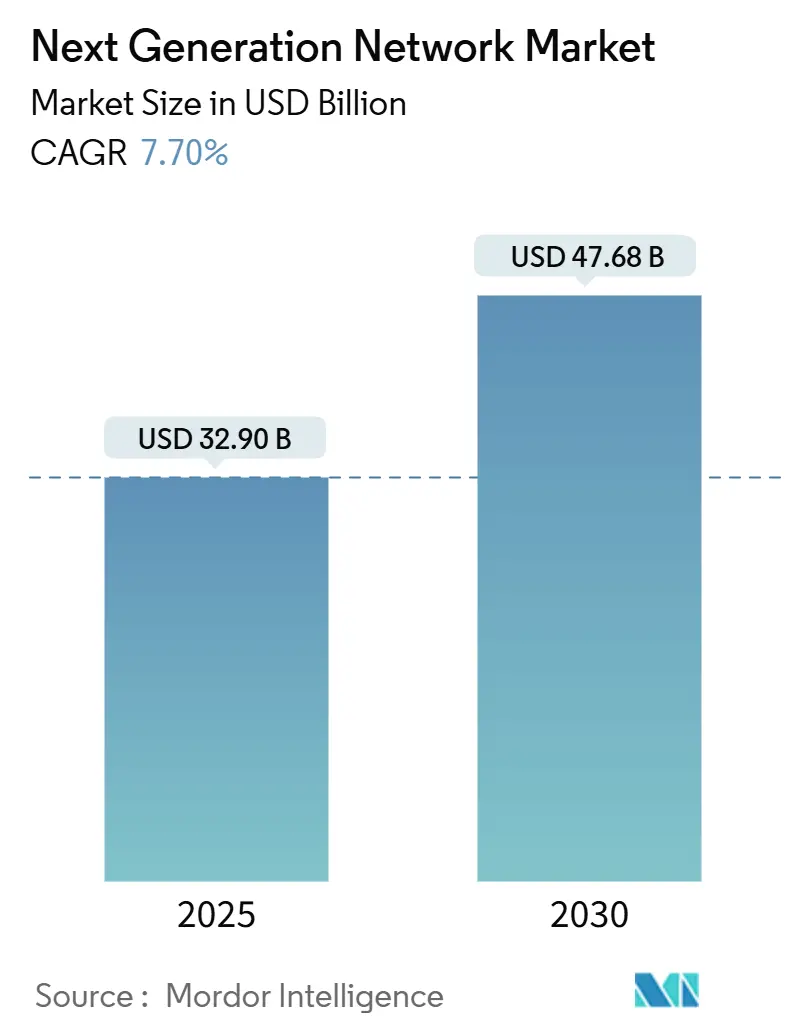

| Tamaño del Mercado (2025) | 32.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 47.68 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.70% CAGR |

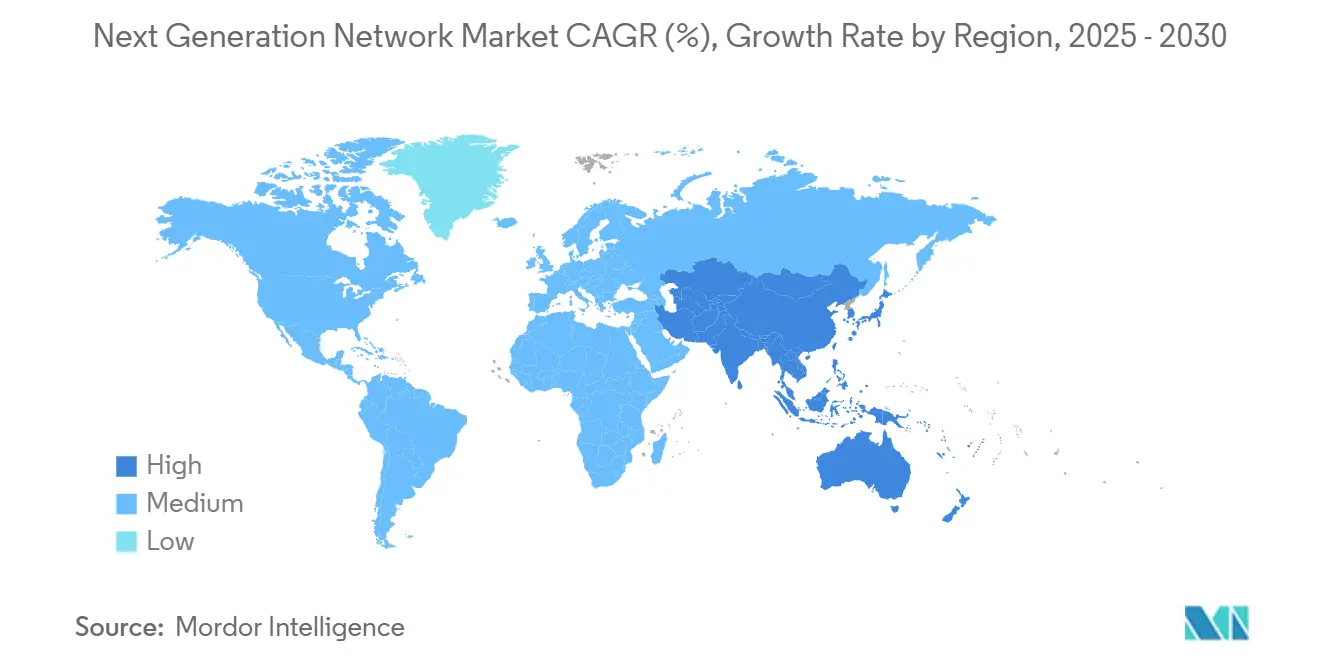

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Redes de Nueva Generación por Mordor Intelligence

El tamaño del Mercado de Redes de Nueva Generación se estima en 32.900 millones de USD en 2025, y se espera que alcance los 47.680 millones de USD en 2030, a una CAGR del 7,70% durante el período de previsión (2025-2030).

Esta expansión refleja el desplazamiento de las empresas desde arquitecturas heredadas hacia infraestructuras nativas de la nube y definidas por software, capaces de soportar cargas de trabajo sensibles a la latencia e intensivas en datos. Se espera que el gasto de capital de los hiperescaladores alcance los 417.000 millones de USD en 2025, el 5G privado se está proliferando en la industria manufacturera y la sanidad, y la segmentación de red está evolucionando hacia un modelo generador de ingresos para los operadores de telecomunicaciones. El hardware mantiene una presencia predominante, aunque el crecimiento acelerado de los servicios gestionados subraya una preferencia por los modelos de gastos operativos que delegan la complejidad en especialistas. La intensidad competitiva aumenta a medida que los proveedores tradicionales se apresuran a incorporar automatización impulsada por inteligencia artificial y a fusionarse con divisiones de nube, mientras que los nuevos participantes promueven plataformas de redes basadas en intención que prometen una implementación de servicios más rápida y menores costes operativos.

Conclusiones Clave del Informe

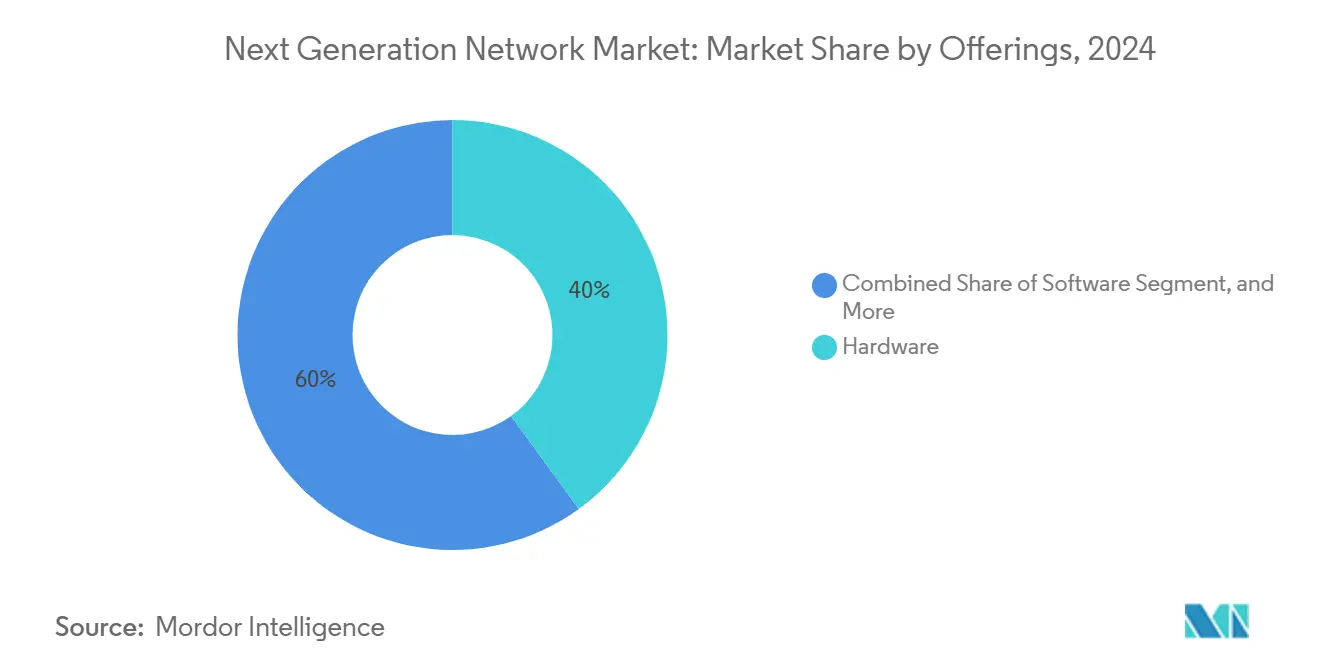

- Por oferta, el Hardware lideró con una participación del 40% en el mercado de Redes de Nueva Generación en 2024, mientras que los Servicios están proyectados para expandirse a una CAGR del 9,2% hasta 2030.

- Por usuario final, las Telecomunicaciones y los Proveedores de Servicios de Internet mantuvieron el 36,5% del tamaño del mercado de Redes de Nueva Generación en 2024, pero los Proveedores de Servicios en la Nube avanzan a una CAGR del 10,4% hasta 2030.

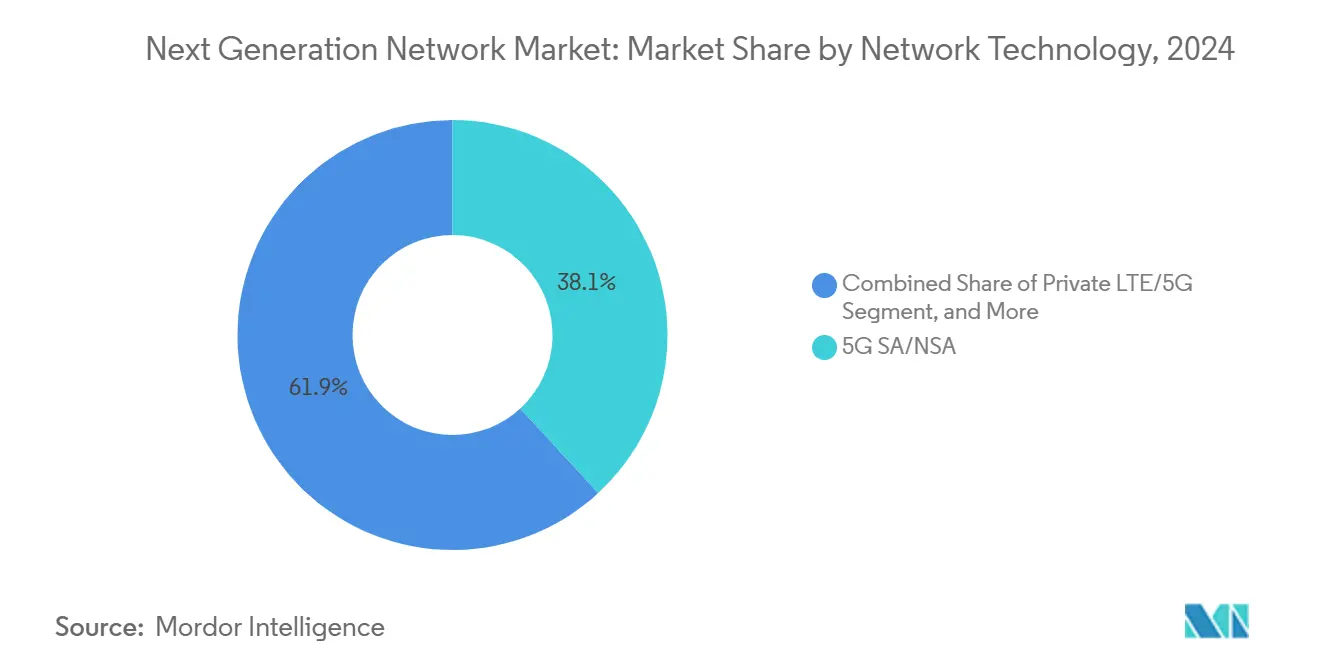

- Por tecnología de red, el 5G SA/NSA capturó una participación de ingresos del 38,1% en 2024, mientras que se proyecta que la Segmentación de Red crezca a una CAGR del 11,2% hasta 2030.

- Por modo de implementación, los modelos de Nube/Virtualizado representaron el 58,3% de la participación del mercado de Redes de Nueva Generación en 2024 y continuarán creciendo a una CAGR del 9,8% durante el horizonte de previsión.

- Por geografía, América del Norte representó el 35,4% del tamaño del mercado de Redes de Nueva Generación en 2024; se prevé que Asia-Pacífico se expanda a una CAGR del 10,6% hasta 2030.

Tendencias e Información del Mercado Global de Redes de Nueva Generación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del tráfico de datos y demanda de baja latencia | +2.1% | Global, concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue acelerado de 5G y redes privadas | +1.8% | Asia-Pacífico como núcleo, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de SDN/NFV para operaciones ágiles | +1.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Necesidades de ancho de banda de clústeres de IA generativa | +1.6% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Liberalización del espectro para redes de nueva generación industriales | +0.9% | Europa y Asia-Pacífico, mercados selectivos de América del Norte | Largo plazo (≥ 4 años) |

| Transición hacia modelos de Red como Servicio basados en consumo | +1.3% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Tráfico de Datos y Demanda de Baja Latencia

El tráfico IP global escala rápidamente a medida que la IA generativa, la transmisión en 8K, la realidad aumentada y los sensores de IoT inundan las redes con flujos de datos continuos que la infraestructura heredada no puede gestionar eficientemente. Los operadores responden desplegando nodos de computación en el borde y técnicas avanzadas de ingeniería de tráfico para reducir la latencia a niveles de submilisegundo. El servicio de segmentación de red de T-Mobile para Disney Studios demuestra cómo los segmentos dedicados garantizan el rendimiento para cargas de trabajo de misión crítica. La monetización, por tanto, se desplaza del ancho de banda hacia acuerdos de nivel de servicio basados en latencia y fiabilidad, redefiniendo la economía de las redes. [1]"T-Mobile y Disney prueban la segmentación de red 5G en el set," T-Mobile, t-mobile.com

Despliegue Acelerado de 5G y Redes Privadas

La adopción del 5G privado se acelera en la industria manufacturera, la sanidad y la logística, donde el rendimiento determinista y la soberanía de los datos son fundamentales. El despliegue de 5G en toda la planta de Airtel para fábricas indias permite la automatización en tiempo real y el mantenimiento predictivo. Singtel ha comercializado la segmentación de red de consumo a escala nacional, demostrando que los operadores pueden cobrar primas por servicios 5G diferenciados. Las empresas obtienen control directo sobre la configuración y la seguridad, reduciendo la dependencia de las operadoras tradicionales y alineando la conectividad con precisión a las necesidades operativas.[2]Surajeet Das Gupta, "El 5G privado de Airtel para fábricas," The Economic Times, economictimes.indiatimes.com

Adopción de SDN/NFV para Operaciones Ágiles

Las redes definidas por software centralizan el control de políticas, automatizan la configuración y reducen la carga operativa. Combinadas con la virtualización de funciones de red, donde los cortafuegos, los balanceadores de carga y la detección de intrusiones se ejecutan en hardware estándar, las empresas lanzan servicios más rápidamente y reducen el gasto de capital. SDN/NFV también simplifica los entornos multifabricante, permitiendo una aplicación coherente de la seguridad en activos distribuidos al tiempo que acorta las ventanas de mantenimiento.

Necesidades de Ancho de Banda de Clústeres de IA Generativa

El entrenamiento de modelos de lenguaje de gran escala requiere enlaces sincronizados de alto rendimiento entre granjas de GPU, lo que impulsa a los hiperescaladores a instalar tejidos de Ethernet de 800 Gigabits e InfiniBand. Light Reading informa que los envíos de puertos de 800 G se duplicaron en 2025 a medida que las cargas de trabajo de IA dominan el diseño de redes en centros de datos. Los fabricantes están desarrollando silicio de conmutación optimizado para IA y transceptores ópticos que garantizan latencia determinista y un rendimiento casi sin pérdidas en miles de flujos paralelos. [3]Los envíos de 800G se disparan por la demanda de IA," Light Reading, lightreading.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital para fibra y despliegue de pequeñas celdas | -1.2% | Global, agudo en zonas rurales de América del Norte y Asia-Pacífico en desarrollo | Mediano plazo (2-4 años) |

| Complejidad de integración de sistemas heredados a la nube | -0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de talento en AIOps y redes basadas en intención | -0.6% | Global, más grave en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cumplimiento normativo para datos en múltiples nubes | -0.5% | Europa y partes de Asia donde las leyes de soberanía de datos son estrictas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital para Fibra y Densificación de Pequeñas Celdas

El 5G depende de una densa red de fibra de retorno y cuadrículas urbanas de pequeñas celdas, lo que requiere que los operadores instalen radios cada pocos cientos de metros, una carga de costes que sitúa el crecimiento del gasto de capital en telecomunicaciones por debajo de la expansión de ingresos. Las zonas rurales solo resultan viables cuando los gobiernos subvencionan las obras o los operadores comparten infraestructura mediante acuerdos de host neutro, lo que ralentiza los plazos de cobertura y retrasa la monetización.

Complejidad de Integración de Sistemas Heredados a la Nube

Las empresas que gestionan mainframes, centros de datos en instalaciones propias y múltiples nubes se enfrentan a una proliferación de políticas, gestión de doble pila y posturas de seguridad inconsistentes. La migración suele realizarse por fases para evitar interrupciones, pero las operaciones paralelas inflan los costes y prolongan los plazos. La requalificación del personal y la refactorización de los flujos de trabajo añaden gastos ocultos que frenan la velocidad de modernización, especialmente en sectores regulados con sistemas heredados de misión crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: Los Servicios Impulsan la Transformación

Los Servicios contribuyeron con la CAGR más rápida del 9,2%, lo que subraya cómo las empresas externalizan el diseño, el despliegue y la gestión continua, mientras que el hardware aún mantuvo una participación del 40% en el mercado de Redes de Nueva Generación en 2024. Los Servicios Profesionales dominan a medida que los clientes contratan consultores para elaborar planos de arquitectura, hojas de ruta de migración e integración de plataformas de 5G, SDN y borde. Los Servicios Gestionados les siguen a medida que las empresas externalizan las operaciones diarias, liberando talento interno para la innovación. El tamaño del mercado de Redes de Nueva Generación para la Red como Servicio escala junto con los modelos de pago por uso que eliminan grandes desembolsos de capital.

Los ingresos por Software crecen de forma constante, impulsados por los controladores SDN, los análisis basados en IA y las suites de seguridad convergentes. Las plataformas modernas de OSS/BSS orquestan segmentos 5G y automatizan la facturación, mientras que las plataformas unificadas combinan la ingeniería de tráfico con la detección de amenazas para simplificar la aplicación de políticas. A medida que las redes y la seguridad convergen, las soluciones integradas reducen la proliferación de proveedores y acortan el tiempo medio de reparación, mejorando la resiliencia para las cargas de trabajo distribuidas.

Por Usuario Final: Los Proveedores de Nube Aceleran

Las Telecomunicaciones y los PSI retuvieron el 36,5% del tamaño del mercado de Redes de Nueva Generación en 2024, pero los Proveedores de Servicios en la Nube a hiperescala crecen a una CAGR del 10,4% hasta 2030. El presupuesto de expansión de 100.000 millones de USD de Amazon refleja una carrera armamentística para satisfacer la demanda de IA y computación en el borde. La industria manufacturera es el adoptante empresarial más agresivo, aprovechando el 5G privado para bucles de control deterministas y seguimiento de activos. El sector BFSI actualiza sus redes para procesar transacciones en tiempo real bajo estricto cumplimiento normativo, y la sanidad despliega la telemedicina con estrictos requisitos de disponibilidad.

Los organismos gubernamentales digitalizan los servicios a los ciudadanos y despliegan redes de ciudades inteligentes, exigiendo conexiones de baja latencia y rigurosas garantías de soberanía de datos. Los presupuestos del sector público incorporan cada vez más la resiliencia frente a las ciberamenazas, ampliando las oportunidades para la nube soberana y las soluciones de transporte cifrado dentro del mercado de Redes de Nueva Generación.

Por Tecnología de Red: La Segmentación Gana Impulso

El 5G SA/NSA representó el 38,1% de la participación de ingresos en 2024, sentando las bases para los servicios programables, mientras que la segmentación de red se dispara a una CAGR del 11,2%. Ericsson proyecta que la segmentación podría desbloquear 300.000 millones de USD en ingresos para los operadores en 2030. El LTE/5G privado ofrece alta fiabilidad y cobertura segura en campus, siendo preferido por fábricas y puertos. La adopción de SD-WAN sigue siendo dinámica a medida que las empresas se alejan del MPLS, optimizando el tráfico en la nube y reduciendo costes.

Las actualizaciones del Subsistema Multimedia IP convergen voz y datos, permitiendo paquetes de comunicación integrados. Los operadores combinan IMS con segmentación para vender servicios personalizados de voz y vídeo a sectores verticales como la seguridad pública. Las plataformas integradas que fusionan SDN, segmentación y computación en el borde ayudan a las empresas a alinear la conectividad con los objetivos de rendimiento de las aplicaciones dentro del mercado de Redes de Nueva Generación.

Por Modo de Implementación: Dominio de la Nube

Los modos de Nube/Virtualizado representaron el 58,3% de la participación del mercado de Redes de Nueva Generación en 2024 y se prevé que crezcan a una CAGR del 9,8%. Las empresas valoran la escala elástica, el aprovisionamiento basado en API y la automatización sin intervención manual, poniendo en marcha capacidad en minutos en lugar de meses. Los picos de tráfico derivados del entrenamiento de IA, el comercio electrónico estacional o la transmisión de eventos pueden absorberse sin una sobredimensión permanente.

Las implementaciones en instalaciones propias se mantienen para cargas de trabajo con soberanía de datos o de latencia ultrabaja, aunque incluso estas infraestructuras utilizan ahora funciones de red virtuales en hardware estándar. Los marcos híbridos combinan el control local con la agilidad de la nube, orquestados por un único motor de políticas para mantener una seguridad coherente y una calidad de servicio en dominios dispares dentro del mercado de Redes de Nueva Generación.

Análisis Geográfico

América del Norte mantuvo el 35,4% del tamaño del mercado de Redes de Nueva Generación en 2024, sostenido por las construcciones de hiperescaladores, la adopción empresarial de IA y los dinámicos proyectos piloto de redes privadas. La financiación federal para la banda ancha rural y las subastas de espectro aceleran la cobertura 5G, mientras que los nodos de computación en el borde siguen a los centros de distribución del comercio electrónico para minimizar la latencia de entrega.

Asia-Pacífico avanza más rápidamente a una CAGR del 10,6%, impulsada por la hoja de ruta de internet industrial de China y los incentivos vinculados a la producción de India que orientan las fábricas hacia la automatización. Los gobiernos del Sudeste Asiático subastan espectro de banda media y simplifican las licencias para fomentar el 5G privado, atrayendo a fabricantes globales para reubicar cadenas de suministro y desplegar redes de campus seguras.

Europa hace hincapié en el cumplimiento normativo y la sostenibilidad, lo que lleva a los operadores a modernizar la infraestructura con radios energéticamente eficientes y orquestación consciente del carbono. Los mandatos de soberanía de datos impulsan a las empresas a adoptar clústeres de computación en el borde localizados, impulsando la demanda de microcentros de datos y enlaces de red troncal cifrados. Oriente Medio y África concentran el gasto en zonas de diversificación económica y corredores de ciudades inteligentes, mientras que América del Sur amplía los anillos de fibra en torno a las áreas metropolitanas, avanzando gradualmente a pesar de las limitaciones fiscales.

Panorama Competitivo

La competencia es moderada pero intensa, con los proveedores tradicionales adquiriendo empresas nativas de IA para defender su cuota. La adquisición de Juniper por parte de HPE por 14.000 millones de USD añade los análisis de Mist AI a las carteras de borde de HPE. Cisco compromete 28.000 millones de USD para I+D de conmutación centrada en IA, persiguiendo la automatización basada en intención mientras VMware integra la seguridad en las pilas de redes multinube. Arista aprovecha la demanda de los hiperescaladores de tejidos de hoja y columna de 400 G y 800 G, registrando ingresos récord trimestre tras trimestre.

Los nuevos participantes utilizan sistemas operativos de red de código abierto, hardware de caja blanca desagregado y canalizaciones de CI/CD nativas de la nube para competir con los titulares en precio y agilidad. Los especialistas en 5G privado se asocian con integradores de sistemas para ofrecer kits llave en mano que agrupan radios, software de núcleo y computación en el borde en paquetes de suscripción, erosionando el perímetro del mercado de Redes de Nueva Generación. Las alianzas estratégicas entre fabricantes de chips, proveedores de óptica y proveedores de nube acortan los ciclos de innovación, obligando a los fabricantes de equipos tradicionales a acelerar sus hojas de ruta de productos o arriesgarse a la obsolescencia.

Líderes del Sector de Redes de Nueva Generación

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

ZTE Corporation

Ciena Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Hewlett Packard Enterprise cerró su adquisición de Juniper Networks por 14.000 millones de USD, combinando hardware de borde a nube con software de redes impulsado por IA.

- Enero de 2025: VIAVI Solutions finalizó la adquisición de Spirent Communications por 1.700 millones de USD, reforzando las capacidades de prueba de 5G y nube.

- Diciembre de 2024: T-Mobile introdujo paquetes comerciales de segmentación de red para empresas estadounidenses, ofreciendo recursos dedicados para la industria manufacturera, la sanidad y la seguridad pública.

- Noviembre de 2024: Cisco comprometió 28.000 millones de USD durante tres años para I+D de redes optimizadas para IA, abarcando plataformas de conmutación, enrutamiento y automatización.

Alcance del Informe Global del Mercado de Redes de Nueva Generación

El mercado de redes de nueva generación se define en función de los ingresos generados por la venta de hardware, software y servicios por parte de los principales proveedores en todo el mundo.

El mercado de redes de nueva generación está segmentado por oferta (hardware, software y servicios), usuario final (operadoras de telecomunicaciones y proveedores de servicios de internet, gobierno y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África). El informe ofrece previsiones de mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Hardware | Infraestructura de Red (Enrutadores y Conmutadores) |

| Equipos de Comunicación Óptica | |

| RAN Inalámbrica (5G/Pequeña Celda) | |

| Hardware de Computación en el Borde | |

| Software | Virtualización de Redes (SDN/NFV) |

| Seguridad de Redes (NGFW, SASE) | |

| Análisis y Orquestación de Redes | |

| Plataformas OSS/BSS | |

| Servicios | Servicios Profesionales |

| Servicios Gestionados | |

| Red como Servicio (NaaS) |

| Telecomunicaciones y Proveedores de Servicios de Internet | |

| Empresas | Industria Manufacturera |

| BFSI | |

| Sanidad | |

| Energía y Servicios Públicos | |

| Gobierno y Sector Público | |

| Proveedores de Servicios en la Nube | |

| Otros Usuarios Finales |

| 5G SA/NSA |

| LTE/5G Privada |

| SDN |

| SD-WAN |

| Segmentación de Red |

| Subsistema Multimedia IP (IMS) |

| En Instalaciones Propias |

| Nube / Virtualizado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Israel | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Egipto | ||

| Resto de África | ||

| Por Oferta | Hardware | Infraestructura de Red (Enrutadores y Conmutadores) | |

| Equipos de Comunicación Óptica | |||

| RAN Inalámbrica (5G/Pequeña Celda) | |||

| Hardware de Computación en el Borde | |||

| Software | Virtualización de Redes (SDN/NFV) | ||

| Seguridad de Redes (NGFW, SASE) | |||

| Análisis y Orquestación de Redes | |||

| Plataformas OSS/BSS | |||

| Servicios | Servicios Profesionales | ||

| Servicios Gestionados | |||

| Red como Servicio (NaaS) | |||

| Por Usuario Final | Telecomunicaciones y Proveedores de Servicios de Internet | ||

| Empresas | Industria Manufacturera | ||

| BFSI | |||

| Sanidad | |||

| Energía y Servicios Públicos | |||

| Gobierno y Sector Público | |||

| Proveedores de Servicios en la Nube | |||

| Otros Usuarios Finales | |||

| Por Tecnología de Red | 5G SA/NSA | ||

| LTE/5G Privada | |||

| SDN | |||

| SD-WAN | |||

| Segmentación de Red | |||

| Subsistema Multimedia IP (IMS) | |||

| Por Modo de Implementación | En Instalaciones Propias | ||

| Nube / Virtualizado | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Israel | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de Redes de Nueva Generación para 2030?

Se prevé que el mercado alcance los 47.680 millones de USD en 2030, lo que refleja una CAGR del 7,70% desde 2025.

¿Qué segmento se expandirá más rápidamente en términos de oferta?

Los Servicios crecerán a una CAGR del 9,2% a medida que las empresas favorezcan los modelos de servicios gestionados y de Red como Servicio.

¿Con qué rapidez crece Asia-Pacífico en este espacio?

Asia-Pacífico avanza a una CAGR del 10,6% gracias al apoyo regulatorio al 5G privado y a la digitalización de la industria manufacturera.

¿Por qué es importante la segmentación de red para los operadores?

Permite servicios diferenciados basados en acuerdos de nivel de servicio y podría desbloquear 300.000 millones de USD en ingresos para los operadores en 2030.

¿Qué impulsa la participación de los proveedores de nube en las redes de nueva generación?

Los hiperescaladores están invirtiendo fuertemente para satisfacer las demandas de cargas de trabajo de IA y para extender servicios de borde de baja latencia en todo el mundo.

Última actualización de la página el: