Tamaño y Cuota del Mercado de Inteligencia de Señales (SIGINT)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 19.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia de Señales (SIGINT) por Mordor Intelligence

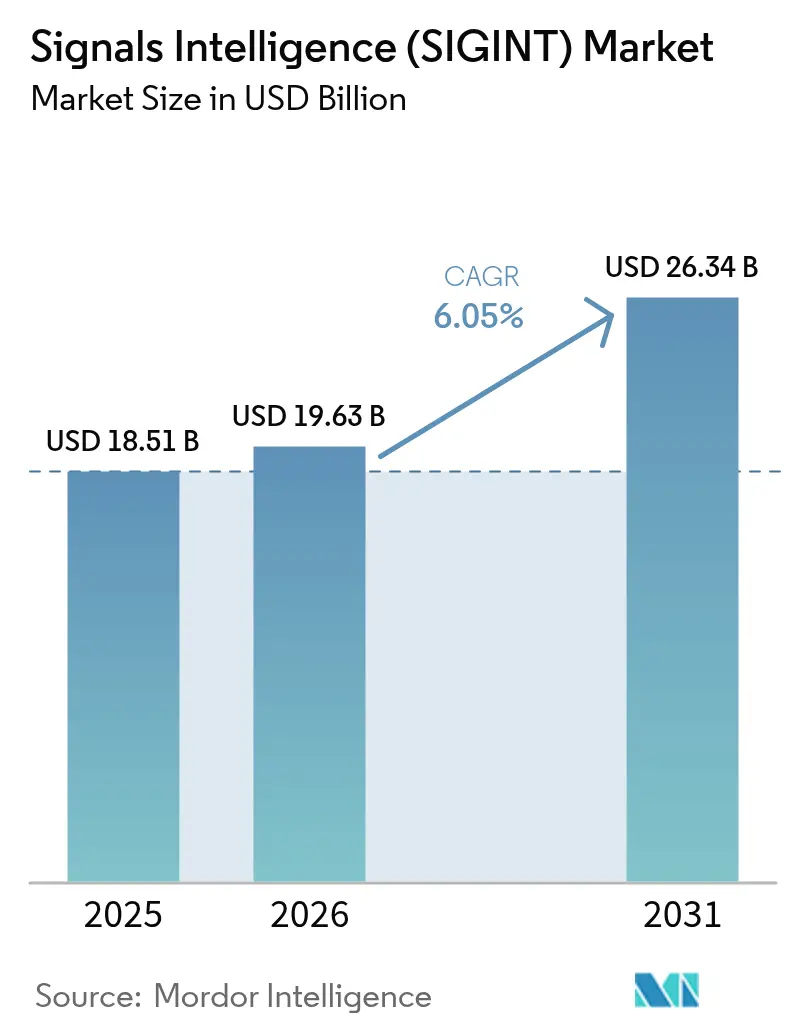

El tamaño del Mercado de Inteligencia de Señales fue valorado en USD 18,51 mil millones en 2025 y se estima que crecerá desde USD 19,63 mil millones en 2026 hasta alcanzar USD 26,34 mil millones en 2031, con una CAGR del 6,05% durante el período de pronóstico (2026-2031).

La aceleración del gasto en defensa entre los miembros de la OTAN y las principales potencias de Asia Pacífico, los rápidos avances en radios definidas por software y la creciente necesidad de monitorear la proliferación de satélites en Órbita Terrestre Baja (LEO) sustentan estas perspectivas. Las iniciativas de fusión entre dominios, como el giro de la OTAN hacia operaciones multidominio, están orientando las adquisiciones hacia plataformas de arquitectura abierta capaces de integrar datos provenientes de sensores aéreos, terrestres, marítimos, espaciales y cibernéticos. Al mismo tiempo, los análisis basados en inteligencia artificial están acortando los ciclos de toma de decisiones, mientras que los operadores comerciales de constelaciones están reduciendo la barrera de acceso a la cobertura espacial estratégica para las fuerzas armadas de nivel medio. Entre los desafíos persistentes se incluyen la congestión del espectro, el cifrado de extremo a extremo que limita las técnicas de recopilación tradicionales y las revisiones de los controles de exportación que restringen las transferencias tecnológicas. Aun así, el mercado de inteligencia de señales continúa atrayendo nuevos participantes, desde empresas emergentes de satélites hasta especialistas en ciberseguridad.

Conclusiones Clave del Informe

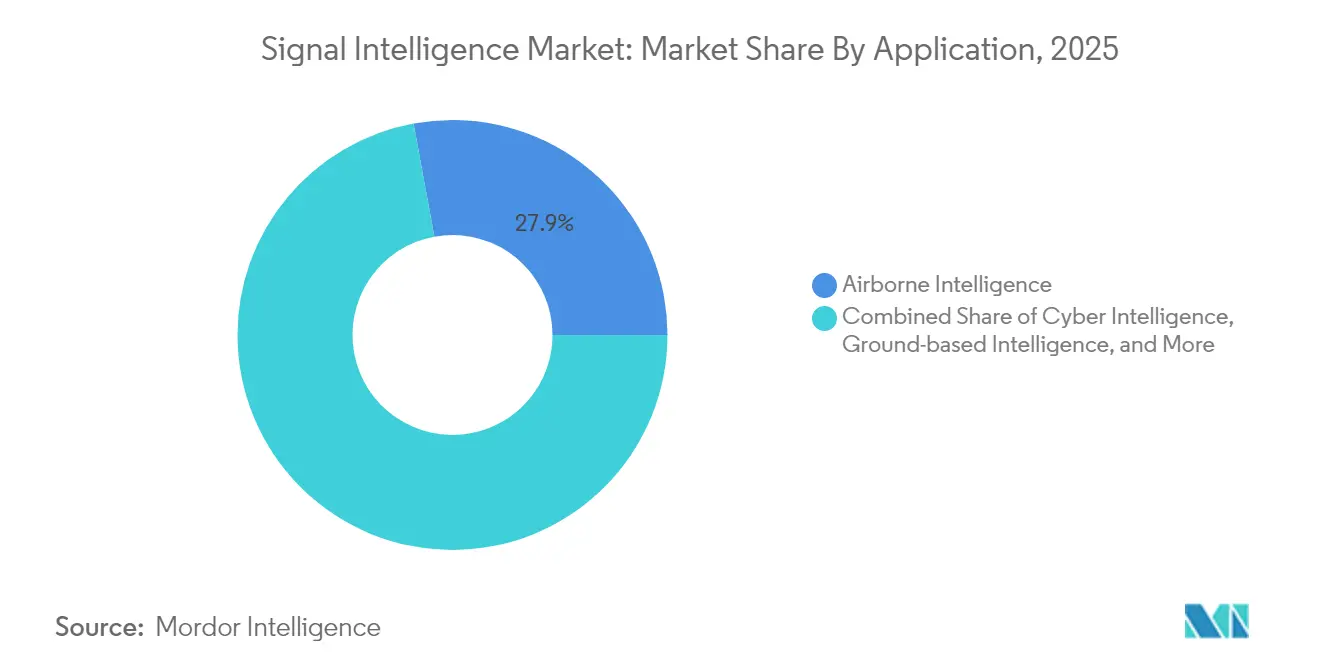

- Por aplicación, la Inteligencia Espacial representó el 27,84% de la cuota del mercado de inteligencia de señales en 2025, mientras que su CAGR del 7,09% la convierte en el segmento de mayor crecimiento hacia 2031.

- Por tipo, las Señales de Instrumentación Extranjera (FISINT) crecieron a una CAGR del 7,74%, superando a la Inteligencia Electrónica (ELINT), que retuvo la mayor cuota de ingresos del 51,35% en 2025.

- Por plataforma, los sistemas aéreos representaron el 32,45% de los ingresos en 2025, mientras que se prevé que las plataformas espaciales se expandan a una CAGR del 7,68% hasta 2031.

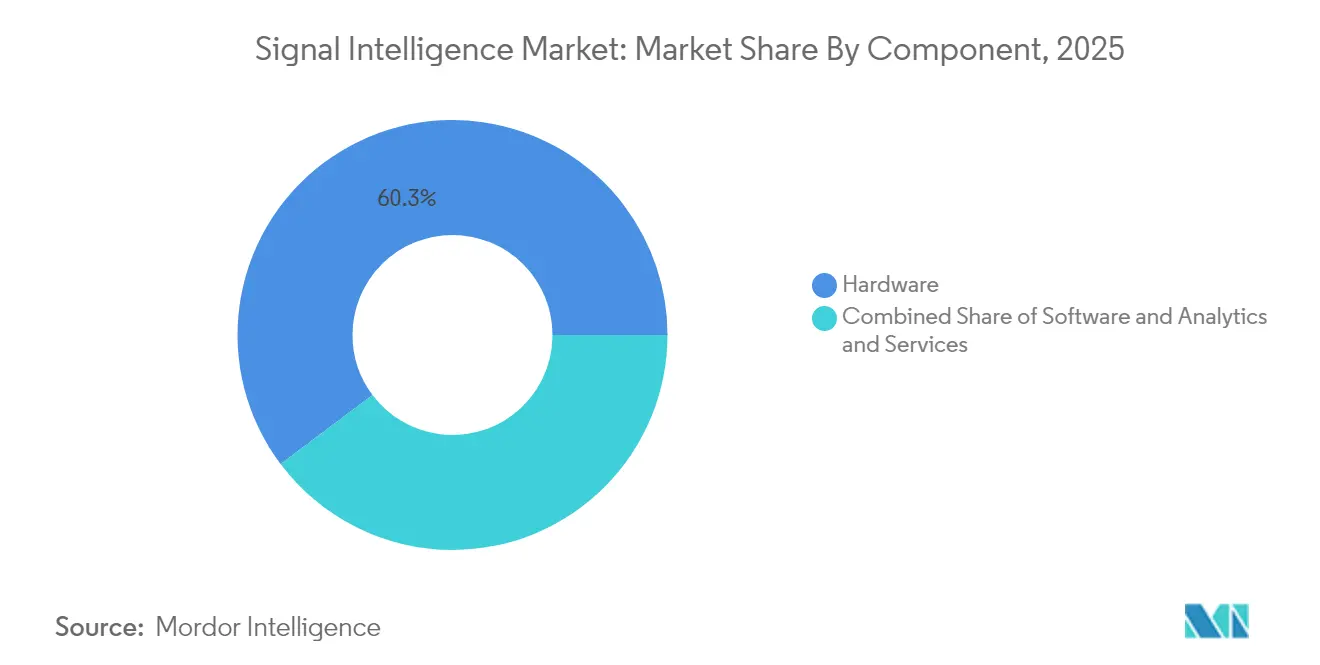

- Por componente, el hardware representó el 60,25% del tamaño del mercado de inteligencia de señales en 2025, pero el software y los análisis lideran el crecimiento con una CAGR del 6,92%.

- Por usuario final, las fuerzas de defensa retuvieron el 71,10% de los ingresos en 2025, mientras que los proveedores comerciales de espacio y telecomunicaciones registrarán una CAGR del 7,95% hacia 2031.

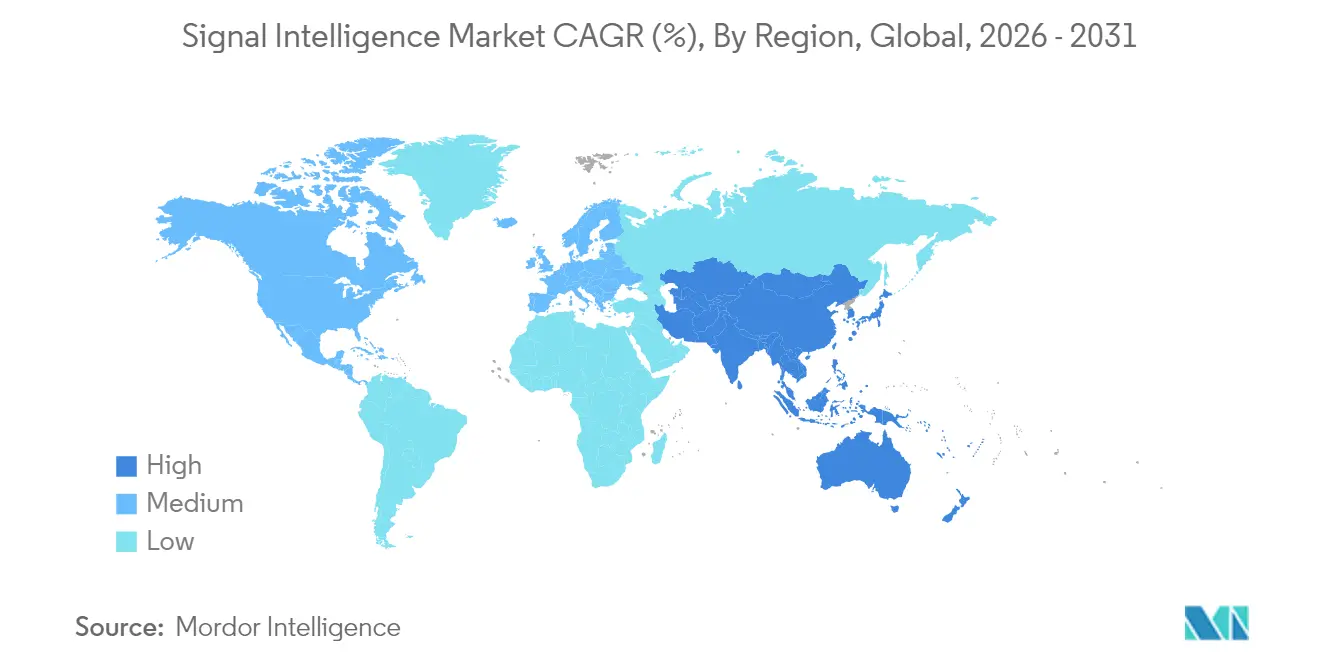

- Regionalmente, Asia Pacífico registró la CAGR más rápida del 8,15%, impulsada por el presupuesto de defensa de Japón de USD 59 mil millones y las nuevas redes espaciales de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia de Señales (SIGINT)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eficiencias de procesamiento automatizado de señales habilitadas por IA/ML | 1.50% | Estados Unidos, UE, Japón, Corea del Sur | Mediano plazo (2-4 años) |

| Operaciones multidominio que impulsan la fusión de inteligencia de señales entre plataformas | 1.80% | Estados miembros de la OTAN, socios de AUKUS, aliados clave de la región Asia Pacífico | Largo plazo (≥4 años) |

| Expansión global del presupuesto de defensa en la OTAN y Asia Pacífico | 2.10% | América del Norte, Europa, Asia Pacífico | Corto plazo (≤2 años) |

| Megaconstelaciones comerciales LEO que crean nuevas capas de interceptación | 1.30% | A nivel mundial, con prioridad sobre océanos en disputa y regiones fronterizas | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Eficiencias de Procesamiento Automatizado de Señales Habilitadas por IA/ML

El Proyecto Linchpin está creando un ecosistema de IA centralizado para el Ejército de los Estados Unidos, proporcionando información en tiempo casi real que anteriormente requería una gran cantidad de recursos humanos. La Agencia Nacional de Inteligencia Geoespacial (NGA) ahora distribuye productos generados por IA, reduciendo la carga de trabajo de los analistas y acelerando los ciclos de asignación de tareas. Los contratistas están invirtiendo en consecuencia; General Atomics adquirió North Point Defense en marzo de 2025 para asegurar algoritmos propietarios de procesamiento autónomo de señales[1]General Atomics, "GA-ASI Completa la Adquisición de North Point Defense," ga.com. El gasto en IA del Departamento de Defensa creció de USD 600 millones en 2016 a USD 1.800 millones en 2024 en 685 proyectos. Más allá de la velocidad, la IA refuerza la resiliencia al detectar intentos de suplantación y interferencia que eluden los filtros basados en reglas.

Operaciones Multidominio que Impulsan la Fusión de Inteligencia de Señales entre Plataformas

La OTAN destinó EUR 32 millones en 2024 para una arquitectura orientada a servicios que conecta sistemas de alerta temprana aérea, sensores cibernéticos y marítimos en una única columna vertebral de inteligencia. La Línea de Defensa Submarina Fish Hook de los Estados Unidos integra colectores submarinos, de superficie y aéreos en el Pacífico, demostrando la necesidad de cobertura de océano a espacio. En paralelo, OneWeb y Eutelsat validaron terminales multiórbitales que transfieren la conexión entre enlaces GEO y LEO durante ejercicios de la OTAN. Los lanzamientos de satélites de vigilancia de Japón en 2024 apoyan el monitoreo regional y la asistencia humanitaria, subrayando las expectativas de uso dual. Los nuevos mandatos de estándares de datos, como STANAG 4774/4778, obligan a los proveedores a garantizar la interoperabilidad desde el primer día.

Expansión Global del Presupuesto de Defensa en la OTAN y Asia Pacífico

Japón incrementó el gasto en defensa en un 9,4% hasta USD 59 mil millones para el ejercicio fiscal 2025, priorizando las mejoras de inteligencia. El Plan de Financiación Común de la OTAN 2025-2029 enfatiza la ISR como pilar fundamental, acelerando las adquisiciones conjuntas. India asignó USD 2 mil millones para adquirir 12 vehículos submarinos no tripulados de gran tamaño (XLUUV) con cargas útiles de inteligencia de señales integradas. El techo de inteligencia de los Estados Unidos se acercó a USD 100 mil millones en el ejercicio fiscal 2023, dividido entre los Programas de Inteligencia Nacional y Militar. Sin embargo, la Oficina de Rendición de Cuentas del Gobierno (GAO) advierte que los retrasos en el suministro de semiconductores podrían extender los plazos de los principales programas espaciales, moderando el despliegue a corto plazo.

Megaconstelaciones Comerciales LEO que Crean Nuevas Capas de Interceptación

Starshield de SpaceX obtuvo USD 2 mil millones de la Oficina Nacional de Reconocimiento (NRO) para 21 satélites clasificados, proporcionando a los Estados Unidos cobertura global proliferada para 2025. HawkEye 360 se asoció con Lockheed Martin para desplegar una red de mapeo de radiofrecuencias (RF) de 21 satélites que ya presta servicios a clientes de los Emiratos Árabes Unidos. Las flotas Qianshao y Yaogan de China amplían el alcance de geolocalización naval hacia el Océano Índico, obligando a los países vecinos a adoptar contramedidas de recopilación. Los piratas informáticos rusos sondean habitualmente los terminales de Starlink con técnicas de suplantación e interferencia, poniendo de manifiesto las exigencias de ciberseguridad de la infraestructura espacial. En consecuencia, el mercado de inteligencia de señales debe ahora incorporar la resiliencia orbital y el endurecimiento cibernético en cada informe de adquisición.

Análisis del Impacto de las Restricciones*

| Restricción | ( ) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Congestión del espectro y cifrado de extremo a extremo | −1.1% | Zonas urbanas densas y regiones centradas en la privacidad | Largo plazo (≥4 años) |

| Vulnerabilidades ciber-físicas en estaciones terrestres | −0.6% | Teatros de operaciones en disputa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Congestión del Espectro y Cifrado de Extremo a Extremo

Meta activó el cifrado de extremo a extremo de manera predeterminada para más de 1.000 millones de usuarios de Messenger en 2024, cerrando un vasto flujo de datos que los organismos de inteligencia solían explotar. El Hudson Institute sostiene que el acceso limitado de los Estados Unidos al espectro podría erosionar las opciones tácticas frente a adversarios con mayores recursos. El Centro de Estudios Estratégicos e Internacionales (CSIS) concluye que la disponibilidad del espectro se correlaciona directamente con la innovación en seguridad nacional. Los organismos responden incrementando la inserción cibernética y estableciendo alianzas con operadores de telecomunicaciones para el acceso legal, pero el margen para la interceptación tradicional en el espacio radioeléctrico sigue reduciéndose.

Vulnerabilidades Ciber-Físicas en las Estaciones Terrestres de Inteligencia de Señales

La investigación de la Corporación RAND revela grandes disparidades en los controles de ciberseguridad entre los sitios terrestres de satélites comerciales y militares, dejando puertas abiertas a la intrusión patrocinada por estados. Por esta razón, la Fuerza Espacial de los Estados Unidos designa la defensa cibernética como piedra angular de la garantía de misión, lanzando campañas de equipo rojo contra sus propias pasarelas. El arsenal ofensivo de Rusia abarca desde ataques de denegación de servicio distribuido (DDoS) hasta ataques a la cadena de suministro dirigidos al firmware de los módems conectados a terminales terrestres. La nueva Doctrina Conjunta para las Operaciones en el Ciberespacio de India exige sistemas operativos de fabricación nacional para reducir las superficies de ataque extranjeras. En consecuencia, la inversión se está orientando hacia arquitecturas de confianza cero y enlaces de telemetría cifrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Inteligencia Espacial Impulsa las Capacidades de Próxima Generación

La Inteligencia Espacial representó el 27,84% de la cuota del mercado de inteligencia de señales en 2025 y se proyecta con una CAGR del 7,09% hasta 2031. Este segmento del mercado de inteligencia de señales gana impulso gracias a las constelaciones LEO proliferadas que prometen cobertura persistente incluso ante ataques cinéticos. El contrato Starshield de la Oficina Nacional de Reconocimiento (NRO) por USD 2 mil millones subraya cómo los compradores soberanos priorizan la resiliencia orbital para la conciencia situacional estratégica. Las iniciativas civiles paralelas, como el servicio de mapeo de radiofrecuencias de HawkEye 360, atraen a fuerzas armadas de nivel medio que no pueden financiar satélites soberanos pero requieren señalización rápida.

La Inteligencia Aérea aún captura el 27,90% de los ingresos en 2025, respaldada por el pedido de la OTAN de seis aviones Boeing Wedgetail AEW&C, mientras que los satélites de vigilancia dedicados de Japón demuestran los roles complementarios de los sensores espaciales y aéreos. Los nodos terrestres enfrentan un riesgo ciber-físico creciente, lo que impulsa la construcción de refugios reforzados y enrutamiento redundante. Los programas navales se benefician de la adquisición de XLUUV de India por USD 2 mil millones, combinando el sigilo submarino con la retransmisión vía satélite. La Inteligencia Cibernética continúa creciendo a medida que el cifrado generalizado empuja a los analistas hacia la explotación de puntos finales. Las herramientas de interceptación legal enfrentan obstáculos regulatorios, pero siguen siendo cruciales para las operaciones de seguridad interior.

Nota: Las cuotas de cada segmento individual están disponibles con la compra del informe

Por Tipo: FISINT Emerge como el Segmento de Mayor Crecimiento

La Inteligencia Electrónica domina el mercado de inteligencia de señales con una cuota del 51,35% en 2025, dada su centralidad en el monitoreo de radares y el mapeo del orden de batalla electrónico. Sin embargo, FISINT avanza a una CAGR del 7,74% a medida que las fuerzas armadas buscan telemetría de pruebas de misiles y vehículos de lanzamiento espacial. Los grupos Yaogan de China combinan ELINT y radar de apertura sintética, creando una conciencia marítima de gran granularidad que impulsa a los rivales regionales a invertir en capacidades de FISINT comparables.

La Inteligencia de Comunicaciones sigue siendo indispensable para el monitoreo diplomático, pero está limitada por el cifrado de extremo a extremo que oculta las cargas útiles de voz y texto. En consecuencia, las disciplinas técnicas como ELINT y FISINT proporcionan firmas alternativas que eluden las barreras de cifrado. Las curvas de crecimiento históricas confirman que la industria de inteligencia de señales traslada el presupuesto desde la traducción de voz intensiva en mano de obra hacia sistemas de demodulación digital de alto rendimiento que alimentan los análisis basados en IA. Esta realineación favorece a los proveedores que ofrecen decodificación automatizada, análisis a nivel de bits y archivos de datos de misión integrados.

Por Plataforma: Los Sistemas Espaciales se Aceleran Mientras la Plataforma Aérea Lidera los Ingresos

Los activos aéreos controlaron el 32,45% de los ingresos en 2025 debido a su capacidad de despliegue y su duradera hoja de ruta de actualizaciones. Sin embargo, los sistemas espaciales muestran una CAGR del 7,68%, la más rápida dentro del mercado de inteligencia de señales, a medida que los bajos costos de lanzamiento comercial hacen viables las constelaciones de múltiples planos orbitales. Los programas a nivel de teatro del Ejército de los Estados Unidos enfatizan los colectores terrestres para señales tácticas, pero los comandantes dependen cada vez más de los datos LEO para confirmar contactos.

Las plataformas navales integran mástiles de inteligencia de señales y cargas útiles de vehículos submarinos no tripulados (UUV), reflejando el giro hacia la vigilancia autónoma en aguas abiertas. Los vehículos aéreos y de superficie no tripulados amplían los tiempos de permanencia y reducen el riesgo para la tripulación, mientras que las soluciones portátiles de mochila se benefician de los módulos de radio definida por software (SDR) asequibles. Los cuellos de botella en la cadena de suministro de chips avanzados generan dificultades para los planificadores de hardware, elevando el valor de las actualizaciones definidas por software que pueden trasladarse entre generaciones de CPU sin rediseño de la placa.

Por Componente: El Software y los Análisis Capturan Nuevos Fondos de Valor

El hardware aún representa el 60,25% del tamaño del mercado de inteligencia de señales, abarcando antenas, receptores y placas de radio definida por software (SDR). Sin embargo, el software y los análisis crecerán un 6,92% anual, impulsados por flujos de trabajo de aprendizaje automático que destilan petabytes de muestras I/Q en alertas geolocalizadas. El flujo de trabajo de correlación automatizada de imágenes a señales de la Agencia Nacional de Inteligencia Geoespacial (NGA) demuestra que una IA madura puede prescindir de varias capas de revisión por parte de analistas.

Los proveedores de servicios ofrecen integración durante todo el ciclo de vida, capacitación y mantenimiento, reparación y revisión (MRO), garantizando que las plataformas complejas alcancen el rendimiento previsto. La escasez de semiconductores subraya el atractivo de las hojas de ruta centradas en el software: las funcionalidades pueden implementarse mediante parches seguros sin esperar la capacidad de las fundiciones. Mientras tanto, la convergencia de hardware y software a través de marcos de radio definida por software de arquitectura abierta permite a los usuarios reconfigurar las radios de COMINT a ELINT con un cambio de firmware, fomentando la agilidad de misión.

Nota: Las cuotas de cada segmento individual están disponibles con la compra del informe

Por Usuario Final: Los Nuevos Participantes Comerciales Transforman la Contratación Tradicional

Las organizaciones de defensa retuvieron el 71,10% de los ingresos de 2025, pero los operadores comerciales de espacio y telecomunicaciones superarán al mercado más amplio de inteligencia de señales con una CAGR del 7,95%. HawkEye 360 ejemplifica el crecimiento de uso dual al vender seguimiento de radiofrecuencias marítimas tanto a armadas como a aseguradoras. Los organismos de seguridad interior necesitan nuevas soluciones de acceso legal a medida que se extiende el cifrado, mientras que los actores de infraestructura crítica despliegan sensores de radiofrecuencias para detectar la suplantación y la interferencia alrededor de las redes eléctricas.

Los ajustes regulatorios, como la exención de la Oficina de Industria y Seguridad de los Estados Unidos (BIS) sobre exportaciones selectas de naves espaciales a los socios de AUKUS, facilitan la formación de programas internacionales. En paralelo, las megaconstelaciones de uso dual como Starshield difuminan las líneas entre la provisión de servicios militares y comerciales. Por tanto, la industria de inteligencia de señales presencia cómo nuevos participantes financiados por capital de riesgo compiten directamente con los grandes contratistas tradicionales en órdenes de tareas orbitales, intensificando la competencia de precios y la velocidad de innovación.

Análisis Geográfico

América del Norte concentró el 41,60% de los ingresos en 2025, impulsada por el presupuesto de inteligencia de Estados Unidos de casi 100 mil millones de USD y la inversión a gran escala de la Oficina Nacional de Reconocimiento en Starshield. La adquisición de North Point Defense por parte de General Atomics ilustra cómo los principales contratistas nacionales profundizan sus carteras de IA para defender posiciones de liderazgo. El riesgo en la cadena de suministro sigue siendo una preocupación estratégica, dado que Taiwán continúa dominando la fabricación de semiconductores de nodos avanzados, lo que pone de relieve un talón de Aquiles geopolítico.

Asia Pacífico registra el crecimiento más rápido con una CAGR del 8,15%, impulsado por la asignación de defensa de Japón de 59 mil millones de USD en el ejercicio fiscal 2025 y el impulso de India hacia una infraestructura soberana de inteligencia espacial. La expansión de las constelaciones Yaogan y Qianshao de China eleva el nivel de referencia en inteligencia, lo que obliga a los países vecinos a realizar contrainversiones. El programa XLUUV de India por 2 mil millones de USD ilustra el enfoque marítimo, mientras que Corea del Sur y Australia aceleran las iniciativas conjuntas AUKUS para salvaguardar las rutas marítimas. Los patrones históricos de gasto muestran un giro desde la adquisición de plataformas hacia arquitecturas centradas en datos que alimentan los mandos conjuntos en tiempo casi real.

Europa registra un crecimiento estable de dígito medio simple, a medida que la OTAN armoniza los requisitos de ISR y la Comisión Europea financia la conectividad satelital segura. La actualización del mando y control de la OTAN por 32 millones de EUR genera demanda de nodos de inteligencia de señales interoperables afcea.org. Las exenciones de control de exportaciones de AUKUS aceleran la colaboración del Reino Unido con los integradores estadounidenses, reduciendo los plazos de ejecución de los programas. En otras regiones, Oriente Medio y África mantienen un crecimiento moderado anclado en la seguridad fronteriza, mientras que los presupuestos de América del Sur se rezagan debido a restricciones fiscales y acceso limitado a electrónica de alta gama.

Panorama Competitivo

La consolidación del mercado está ganando ritmo a medida que los grandes contratistas adquieren empresas especializadas en software y análisis para mantenerse al día con la demanda centrada en la IA. La adquisición de North Point Defense por parte de General Atomics en marzo de 2025 se alinea con esta estrategia, incorporando análisis autónomos en sus líneas MQ y Orbital Test Vehicle. En abril de 2025, Leidos obtuvo un contrato de la Agencia de Seguridad Nacional (NSA) por USD 390 millones que abarca ingeniería, análisis e informes, reflejando el apetito por plataformas llave en mano que agrupan análisis con hardware.

Los nuevos participantes comerciales inyectan nuevas dinámicas competitivas en el mercado de inteligencia de señales. Starshield de SpaceX, financiado por un contrato de la Oficina Nacional de Reconocimiento (NRO), posiciona a una empresa privada como proveedor de defensa de primera línea. HawkEye 360 ilustra cómo las constelaciones financiadas con capital de riesgo pueden proporcionar geolocalización de radiofrecuencias tanto a clientes estatales como comerciales. Los contratistas tradicionales responden asociándose o adquiriendo empresas emergentes de análisis del espectro y abriendo sus interfaces propietarias a aplicaciones de terceros.

Las oportunidades en espacios en blanco se encuentran en la ciberseguridad protectora para las redes terrestres de satélites, la detección de anomalías de radiofrecuencias basada en IA y los conjuntos de herramientas de estándares de datos que facilitan el cumplimiento de STANAG de la OTAN. El exitoso despliegue de la NGA de fuentes de inteligencia generadas por IA subraya el potencial comercial del software de explotación autónoma. En general, la competencia pivota sobre el tiempo de despliegue y la resiliencia cibernética, ya que los usuarios finales exigen una acreditación de seguridad validada junto con una alta sensibilidad de recopilación.

Líderes de la Industria de Inteligencia de Señales (SIGINT)

General Dynamics Mission Systems, Inc.

BAE Systems plc

Parsons Corporation

Rohde and Schwarz GmbH and Co KG

ThinkRF Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Leidos ganó un contrato de la Agencia de Seguridad Nacional (NSA) por USD 390 millones que cubre ingeniería, análisis e informes para operaciones globales de inteligencia de señales.

- Marzo de 2025: General Atomics adquirió North Point Defense, añadiendo propiedad intelectual de procesamiento de señales mediante IA/ML para ISR en tiempo real.

- Enero de 2025: El Departamento de Estado de los Estados Unidos finalizó las revisiones del Reglamento Internacional sobre el Tráfico de Armas (ITAR) que añaden nuevos controles sobre embarcaciones no tripuladas y exoesqueletos, con vigencia a partir de septiembre de 2025.

- Agosto de 2024: Parsons completó la adquisición de BlackSignal para ampliar sus ofertas de inteligencia de señales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio de Mordor Intelligence define el mercado de Inteligencia de Señales (SIGINT) como el gasto mundial en equipos, software y servicios de mantenimiento que capturan, descodifican y analizan emisiones electromagnéticas, concretamente Inteligencia de Comunicaciones (COMINT), Inteligencia Electrónica (ELINT) y Señales de Instrumentación Extranjera (FISINT), desplegadas en plataformas terrestres, navales, aerotransportadas y espaciales para misiones de defensa, seguridad nacional e infraestructuras críticas seleccionadas. La cadena de valor abarca sensores, antenas, sistemas de misión embarcados, conjuntos de procesamiento de señales, middleware de análisis y apoyo logístico asociado.

Exclusión del ámbito de aplicación: Excluimos intencionadamente las herramientas autónomas de inteligencia sobre ciberamenazas que extraen registros de red sin ninguna capacidad de recopilación de radiofrecuencias.

Segmentación

- Por Aplicación

- Inteligencia Cibernética (CYBINT)

- Inteligencia Terrestre

- Inteligencia Naval

- Inteligencia Espacial

- Inteligencia Aérea

- Interceptación Legal y Monitoreo de Telecomunicaciones

- Por Tipo

- Inteligencia Electrónica (ELINT)

- Inteligencia de Comunicaciones (COMINT)

- Señales de Instrumentación Extranjera (FISINT)

- Por Plataforma

- Aérea

- Terrestre

- Naval

- Espacial

- Sistemas No Tripulados (UAV/UGV/USV)

- Portátil/Mochila

- Por Componente

- Hardware (Antenas, Receptores, Radios Definidas por Software)

- Software y Análisis

- Servicios (Integración, Capacitación, Mantenimiento, Reparación y Revisión)

- Por Usuario Final

- Fuerzas de Defensa

- Seguridad Nacional y Fuerzas del Orden

- Operadores de Infraestructura Crítica

- Proveedores Comerciales de Espacio y Telecomunicaciones

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Israel

- Turquía

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Mantuvimos entrevistas estructuradas con responsables de adquisiciones de EE.UU. y la OTAN, integradores de ISR aerotransportados de la India, oficiales SIGINT retirados de Israel y responsables de la política de espectro de Japón. La información sobre combinaciones de sensores, precios medios de venta y ciclos de actualización nos ayudó a perfeccionar las hipótesis del modelo y a colmar lagunas de datos secundarios.

Investigación documental

Para dimensionar la demanda primaria, nuestros analistas empezaron por cartografiar los proyectos de ley de asignaciones de defensa de código abierto, los conjuntos de datos sobre gastos militares del Instituto Internacional de Estocolmo para la Investigación de la Paz, las publicaciones del Sistema Federal de Datos sobre Adquisiciones de Estados Unidos, los registros de la Agencia Europea de Defensa y los códigos de importación y exportación Comtrade de la ONU para radios de vigilancia. Los informes de asociaciones comerciales, como los del Global Counter-UAS Council, y las estadísticas de espectro de la UIT añadieron indicadores contextuales de volumen.

A continuación, extrajimos las divisiones de ingresos de las empresas de D&B Hoovers, analizamos las noticias mundiales en Dow Jones Factiva y revisamos las familias de patentes SIGINT a través de Questel para detectar las próximas victorias en diseño. Estas fuentes son ilustrativas, y se revisaron muchas otras publicaciones para recopilar, validar y aclarar datos.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente comienza con los desembolsos en electrónica de defensa nacional, el recuento de flotas de aviones ISR, satélites SIGINT, receptores portátiles y los presupuestos del ciclo de vida relacionados. Las comprobaciones ascendentes seleccionadas, por ejemplo, los roll-ups de proveedores y las entregas de volumen ASP × muestreadas, validan y, en caso necesario, calibran los totales. Entre las variables clave se incluyen las tendencias de los presupuestos regionales de defensa, las entregas anuales de aviones ISR, el número de estaciones base 5G (aproximación a la densidad de señal), la adopción de la radio definida por software y los índices de intensidad de los conflictos. La regresión multivariante, apoyada por el análisis de escenarios, proyecta cada factor hasta 2030, mientras que las restricciones lógicas limitan los valores extremos.

Ciclo de validación y actualización de datos

Los resultados de los modelos se contrastan con los recuentos de contratos históricos y los registros de inventario antes de que los analistas los aprueben. Los informes se actualizan anualmente y las actualizaciones provisionales se activan cuando se producen acontecimientos importantes.

Por qué nuestra línea de base de inteligencia de señales manda en fiabilidad

Las estimaciones publicadas a menudo difieren porque las empresas varían la cobertura de las plataformas, las bases de precios, la cadencia de actualización y las correcciones monetarias. Al anclar los valores al gasto verificable en defensa y cotejarlos con la actividad real de adquisición, Mordor Intelligence ofrece una referencia equilibrada.

Entre los principales factores que determinan las diferencias se encuentran la inclusión de las herramientas cibernéticas comerciales en los totales, el tratamiento de los contratos de servicios a largo plazo y los factores de inflación aplicados a los programas plurianuales.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 18,51 B (2025) | Inteligencia de Mordor | - |

| USD 17,20 B (2025) | Consultoría global A | Excluidos los servicios de mantenimiento, a precios constantes de 2020. |

| USD 17,44 B (2024) | Análisis de la industria B | Combina software de información sobre ciberamenazas y validación primaria limitada |

La comparación demuestra que nuestra disciplinada selección del alcance, la cadencia de actualización anual y los pasos de doble validación mantienen la línea de base de Mordor transparente y fiable para los equipos de estrategia que no pueden permitirse grupos de oportunidades mal dimensionados.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de inteligencia de señales en 2026?

El mercado de inteligencia de señales alcanza USD 19,63 mil millones en 2026 y se encamina hacia una CAGR del 6,05% hasta 2031.

¿Qué área de aplicación crece más rápido?

La Inteligencia Espacial lidera el crecimiento con una CAGR del 7,09% debido a la proliferación de constelaciones LEO y las grandes inversiones soberanas.

¿Por qué Asia Pacífico es la región de más rápido crecimiento?

El aumento de los presupuestos de defensa en Japón, India y Australia, junto con la expansión de las flotas de satélites de China, impulsan una CAGR regional del 8,15%.

¿Qué tecnologías están reconfigurando la contratación de inteligencia de señales?

Los análisis basados en IA, las radios definidas por software y las constelaciones LEO proliferadas son ahora requisitos fundamentales.

¿Cómo afecta el cifrado a las operaciones de inteligencia de señales?

El cifrado de extremo a extremo en las plataformas convencionales reduce los rendimientos de la Inteligencia de Comunicaciones (COMINT), empujando a los organismos hacia la intrusión cibernética y los métodos técnicos de Inteligencia Electrónica (ELINT)/Señales de Instrumentación Extranjera (FISINT).

Última actualización de la página el: