Tamaño y Participación del Mercado de Acceso Inalámbrico Fijo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 43.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 84.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.18% CAGR |

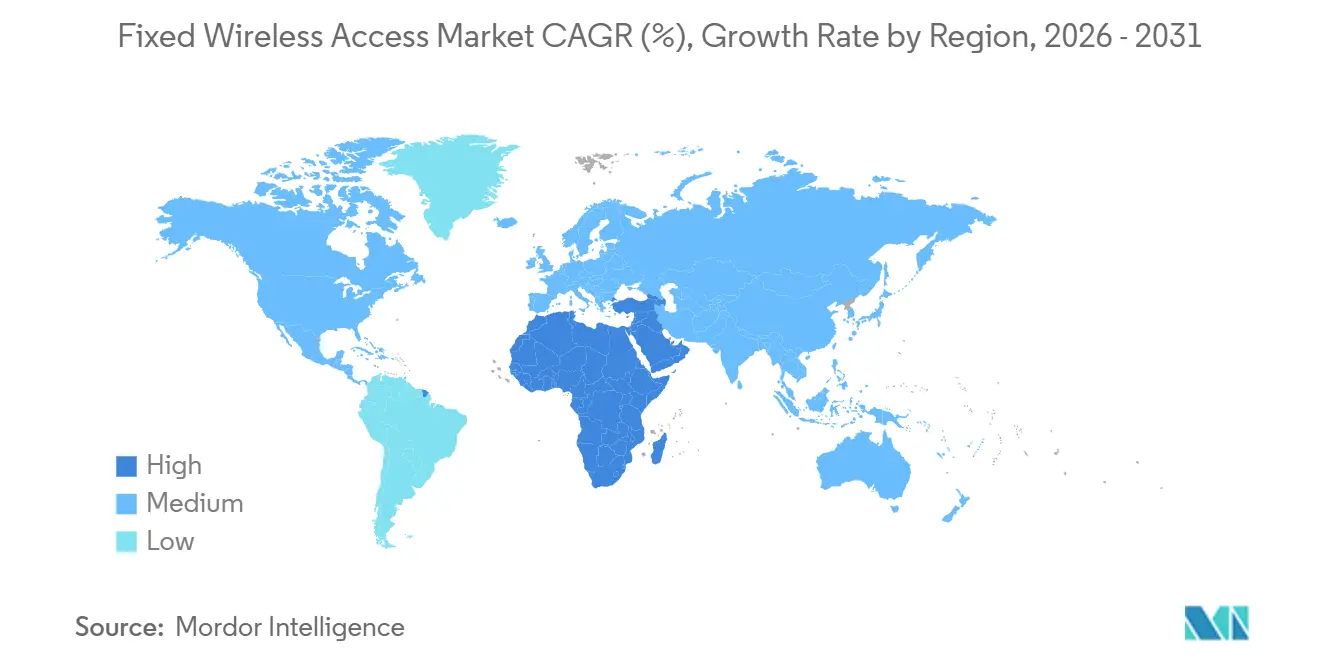

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | América del Norte |

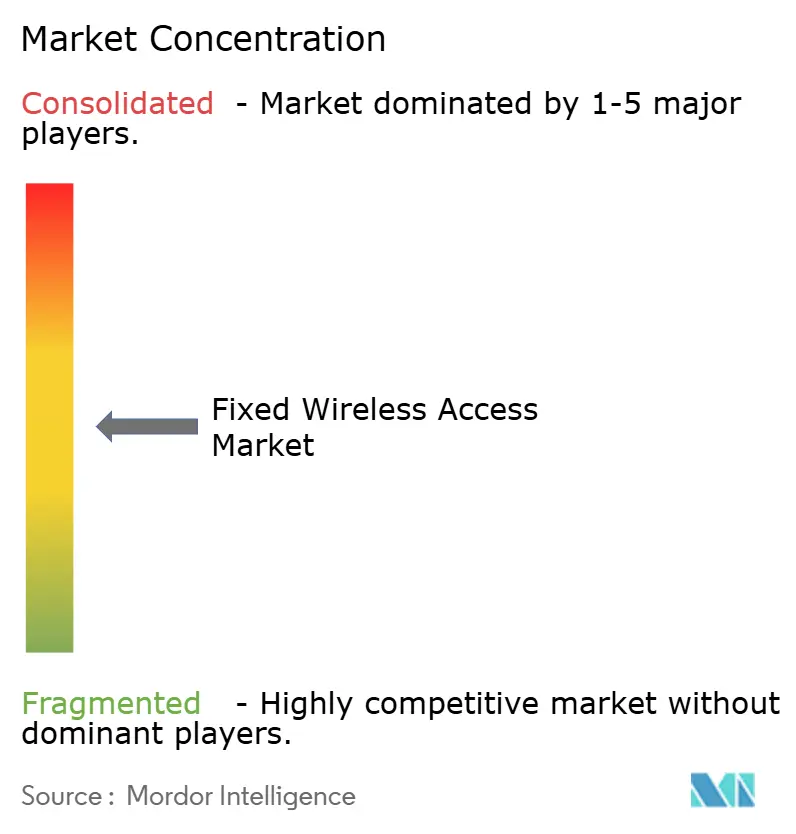

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Acceso Inalámbrico Fijo por Mordor Intelligence

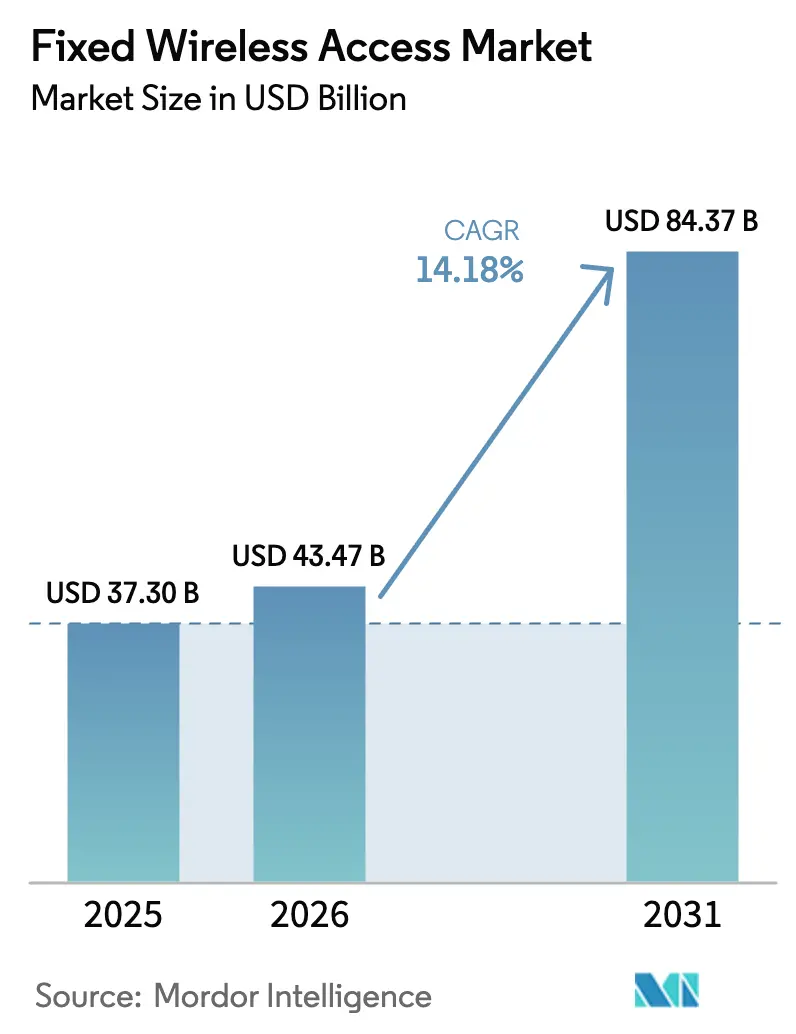

Se espera que el tamaño del Mercado de Acceso Inalámbrico Fijo aumente de USD 37,30 mil millones en 2025 a USD 43,47 mil millones en 2026 y alcance USD 84,37 mil millones en 2031, creciendo a una CAGR del 14,18% durante 2026-2031.

Los despliegues continuos de 5G en banda media, las asignaciones de espectro a escala nacional y los equipos de instalación en las instalaciones del cliente habilitados por inteligencia artificial están inclinando la economía de la conectividad de última milla a favor de las soluciones inalámbricas, especialmente en zonas suburbanas y rurales. Los operadores apuestan por el acceso inalámbrico fijo porque las obras de fibra con zanjas y conductos siguen siendo costosas, mientras que los responsables de políticas han declarado el acceso inalámbrico fijo como tecnología elegible en múltiples programas de estímulo a la banda ancha. El hardware sigue generando la mayor parte de los ingresos, aunque los servicios se expanden más rápidamente a medida que los operadores pivotan hacia suscripciones recurrentes, seguridad gestionada y paquetes de respaldo SD-WAN. La demanda residencial dominó en 2025, pero los usuarios gubernamentales, de seguridad pública y empresariales están adoptando ahora el acceso inalámbrico fijo para la recuperación rápida ante desastres y la resiliencia de sucursales. En todas las bandas, el espectro sub-6 GHz proporciona la cobertura principal, mientras que la onda milimétrica soporta velocidades de múltiples gigabits en distritos de rascacielos donde la densidad de población justifica redes densas de pequeñas celdas.

Conclusiones Clave del Informe

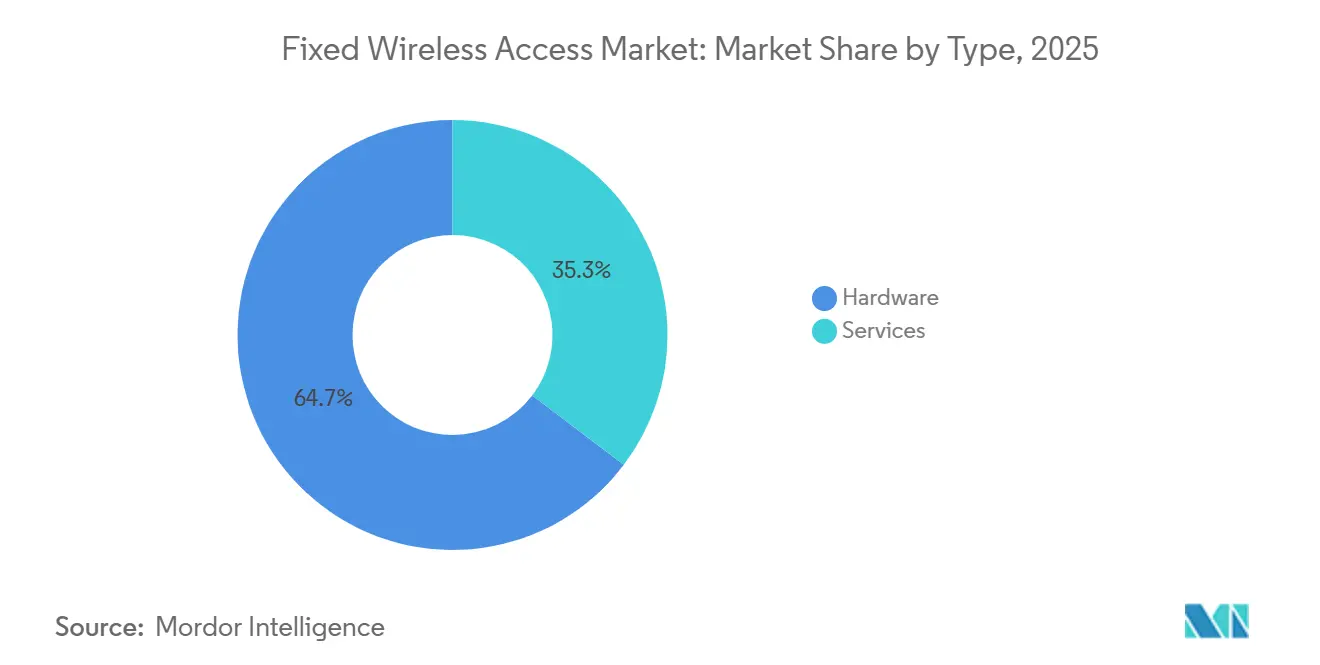

- Por tipo, el hardware lideró con una participación de ingresos del 64,68% en 2025, mientras que se prevé que los servicios avancen a una CAGR del 15,36% hasta 2031.

- Por aplicación, las conexiones residenciales captaron una participación del 71,91% en 2025, mientras que se prevé que el uso gubernamental y de seguridad pública crezca a una CAGR del 14,77% hasta 2031.

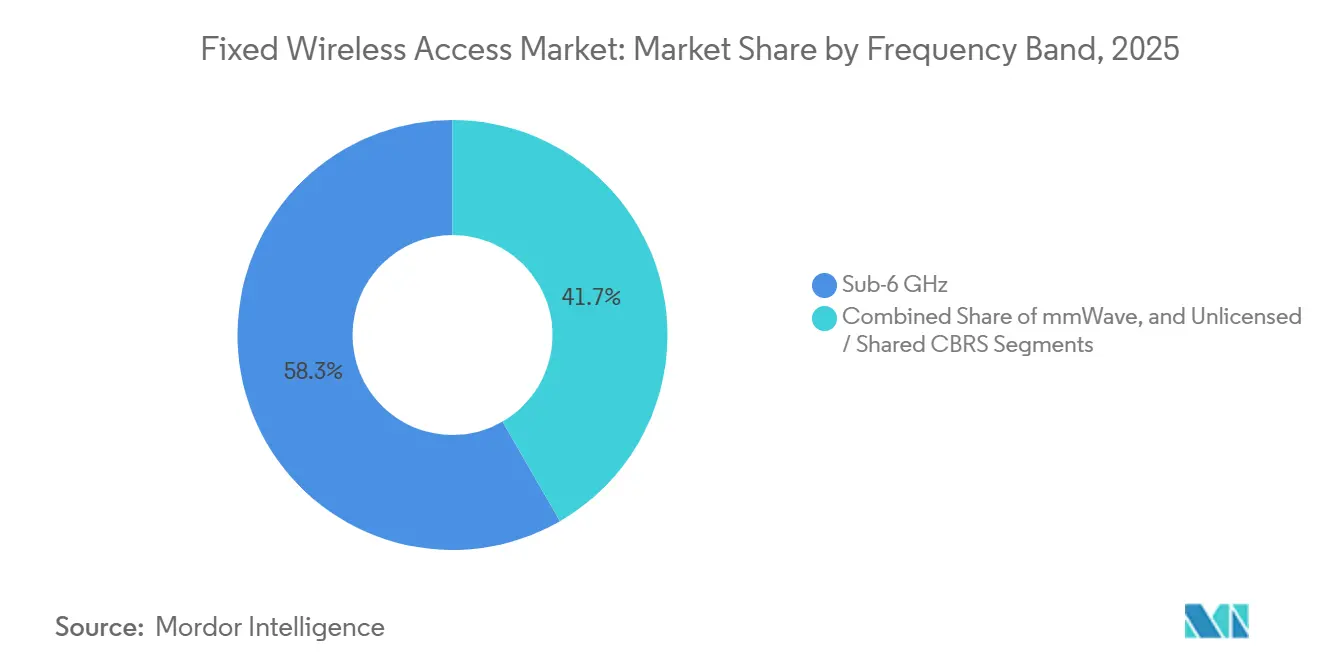

- Por banda de frecuencia, el sub-6 GHz mantuvo el 58,33% de la participación del mercado de Acceso Inalámbrico Fijo en 2025, mientras que los despliegues de onda milimétrica están previstos para expandirse a una CAGR del 14,47% durante el período de perspectiva.

- Por modo de despliegue, el CPE de interior acaparó una participación del 67,47% del tamaño del mercado de Acceso Inalámbrico Fijo en 2025, aunque las unidades de montaje en ventana de autoinstalación están en camino de crecer a una CAGR del 14,53% hasta 2031.

- Por geografía, América del Norte generó el 33,56% de los ingresos de 2025, mientras que se espera que África registre la CAGR regional más rápida del 15,06% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Acceso Inalámbrico Fijo

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de 5G que acelera el acceso inalámbrico fijo de clase gigabit | +3.2% | América del Norte y Asia-Pacífico como primeros adoptantes | Mediano plazo (2-4 años) |

| Programas de estímulo a la banda ancha rural | +2.8% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Acceso inalámbrico fijo como alternativa rentable de última milla frente a la fibra | +2.5% | Zonas suburbanas y rurales a nivel global | Largo plazo (≥ 4 años) |

| Demanda empresarial de conectividad de respaldo SD-WAN | +1.9% | Centros empresariales en todo el mundo | Corto plazo (≤ 2 años) |

| Diseño de subastas de espectro que favorece el uso compartido de banda media | +1.6% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| CPE optimizado por inteligencia artificial con autoinstalación que reduce las visitas técnicas | +1.4% | Mayor adopción en América del Norte | Corto plazo (≤ 2 años) |

| Auge de los objetivos corporativos de cero emisiones netas que impulsan el acceso inalámbrico de bajo consumo energético | +1.2% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Despliegue de 5G que Acelera el Acceso Inalámbrico Fijo de Clase Gigabit

El 5G de banda media entre 3,3 GHz y 4,2 GHz combina cobertura y capacidad, haciendo que el acceso inalámbrico fijo de clase gigabit sea comercialmente viable. Los operadores estadounidenses lanzaron internet doméstico 5G en más de 70 áreas metropolitanas durante 2024, ofreciendo velocidades de descarga medianas superiores a 300 Mbps y picos superiores a 1 Gbps. Los operadores de Japón, Corea del Sur e India replicaron este impulso, utilizando emplazamientos móviles existentes para evitar largas obras de tendido de fibra. El coste de entrega por bit cae aproximadamente un 40% cuando los operadores pasan de LTE a 5G Nueva Radio, lo que permite precios competitivos frente a los operadores de cable establecidos. Las previsiones del sector muestran que las conexiones de acceso inalámbrico fijo a nivel global superarán los 330 millones en 2029, con el 5G representando prácticamente todas las nuevas incorporaciones netas después de 2026.

Programas de Estímulo a la Banda Ancha Rural

La iniciativa BEAD de los Estados Unidos destinó USD 42,45 mil millones en 2024 para ubicaciones sin servicio y etiquetó explícitamente el acceso inalámbrico fijo como una solución aceptable.[1]Administración Nacional de Telecomunicaciones e Información, "Programa de Equidad, Acceso y Despliegue de Banda Ancha," ntia.gov Estados como Texas y Montana están destinando fondos a obras inalámbricas donde los costes de fibra superan los USD 10.000 por paso. La política de la Década Digital de Europa adopta una postura similar, permitiendo el acceso inalámbrico fijo en áreas donde la economía de la fibra es desfavorable, siempre que se garanticen 100 Mbps simétricos. El BharatNet Fase III de India y el Plan de Banda Ancha Regional de Australia también incluyen la elegibilidad del acceso inalámbrico fijo, consolidando canalizaciones de demanda plurianuales.

El Acceso Inalámbrico Fijo como Alternativa Rentable de Última Milla frente a la Fibra

La construcción de fibra hasta el hogar promedia entre USD 2.500 y USD 5.000 por paso en los suburbios estadounidenses, mientras que el gasto de capital del acceso inalámbrico fijo oscila entre USD 300 y USD 800 por suscriptor, incluidos la radio y el CPE.[2]Nokia, "Nokia FastMile 5G Gateway," nokia.com Esta ventaja de coste de 5 a 10 veces acorta el período de recuperación a menos de dos años cuando la penetración en el vecindario supera el 20%. Los operadores evitan las obras de zanjeo, los permisos y los retrasos por derechos de paso, reduciendo el tiempo de comercialización de más de un año para la fibra a menos de seis meses para el acceso inalámbrico fijo. Los operadores de Sudáfrica, México y Brasil aplican el mismo modelo para superar los bucles de cobre y llegar a los hogares sin servicio.

Demanda Empresarial de Conectividad de Respaldo SD-WAN

Las empresas adoptan el acceso inalámbrico fijo como enlace secundario que se activa instantáneamente cuando la fibra terrestre falla. La orquestación SD-WAN de los principales fabricantes de enrutadores automatiza la conmutación por error, garantizando que las videoconferencias y los flujos de trabajo en la nube permanezcan activos. Los operadores agrupan el acceso inalámbrico fijo de clase gigabit con seguridad gestionada y monitorización, creando niveles de servicio de alto margen. Las cadenas financieras, sanitarias y minoristas citan los mandatos de resiliencia y el trabajo híbrido como factores de compra. Las empresas también subvencionan el acceso inalámbrico fijo para empleados remotos que enfrentan conexiones de cable poco fiables.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de espectro e incertidumbre regulatoria | -1.8% | Puntos críticos de Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Elevado gasto de capital en densificación de onda milimétrica | -1.5% | Núcleos urbanos en todo el mundo | Largo plazo (≥ 4 años) |

| Erosión del precio de la fibra que comprime el ingreso medio por usuario del acceso inalámbrico fijo | -1.3% | América, Europa, partes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Degradación de la señal inducida por condiciones meteorológicas en bandas de onda milimétrica | -0.9% | Climas tropicales y de monzón | Corto plazo (≤ 2 años) |

| Normas de ayuda estatal que limitan los despliegues subvencionados de acceso inalámbrico fijo | -0.3% | Estados miembros de la Unión Europea (UE) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Erosión del Precio de la Fibra que Comprime el Ingreso Medio por Usuario del Acceso Inalámbrico Fijo

Los operadores establecidos de cable y fibra redujeron las tarifas de gigabit hasta un 20% durante 2024-2025, comprimiendo el ingreso medio por usuario de los competidores inalámbricos. Algunos operadores ahora agrupan el acceso inalámbrico fijo con planes móviles ilimitados, descontando el servicio combinado entre USD 10 y USD 25 para sostener el crecimiento de suscriptores. El giro estratégico desplaza la competencia del precio puro a factores de experiencia como la rápida autoinstalación, los contratos mes a mes y la atención al cliente ágil.

Degradación de la Señal Inducida por Condiciones Meteorológicas en Bandas de Onda Milimétrica

Las señales de onda milimétrica por encima de 24 GHz se atenúan bruscamente con lluvia intensa, perdiendo más de 10 dB por kilómetro a tasas de precipitación superiores a 25 mm por hora.[3]IEEE, "Estudios de Atenuación por Lluvia para Comunicaciones 5G de Onda Milimétrica," ieeexplore.ieee.org Los operadores contrarrestan esto adoptando CPE de doble banda que recurre al sub-6 GHz durante las tormentas, aunque este diseño eleva los costes del dispositivo. En las zonas tropicales, los operadores limitan la onda milimétrica a enlaces de corto alcance o despliegues de malla en interiores, restringiendo su huella de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Hardware y Servicios

El hardware representó el 64,68% de los ingresos de 2025, reflejando la base instalada de pasarelas de interior, unidades exteriores y radios de pequeñas celdas. A pesar de este liderazgo, se prevé que los ingresos por servicios superen al hardware con una CAGR del 15,36% hasta 2031, a medida que los operadores apuestan por modelos de suscripción para un flujo de caja estable. Se proyecta que el tamaño del Mercado de Acceso Inalámbrico Fijo para servicios aumente de USD 15,4 mil millones en 2026 a casi USD 32 mil millones en 2031. Las tácticas de CPE subvencionado o de coste cero aceleran la incorporación de suscriptores, permitiendo a los operadores recuperar el gasto en dispositivos a lo largo de planes de 24 o 36 meses.

Las ofertas de servicios gestionados abarcan la monitorización de redes, la seguridad alojada en la nube y el análisis de calidad en tiempo real. El motor de aprendizaje automático de Deutsche Telekom predice el fallo de los dispositivos y envía reemplazos antes de que se produzcan interrupciones, reduciendo la tasa de abandono y las llamadas de servicio. Los envíos de unidades de acceso también están evolucionando hacia dispositivos multifunción que actúan como nodos de malla, reduciendo los costes de backhaul y ampliando el alcance en interiores.

Por Aplicación: Liderazgo Residencial y Gubernamental

La demanda residencial captó el 71,91% de las conexiones de 2025, sustentando la propuesta de valor original del acceso inalámbrico fijo como sustituto del cable y el DSL. Sin embargo, los usuarios gubernamentales y de seguridad pública representan ahora el segmento de mayor crecimiento, avanzando a una CAGR del 14,77% por mandatos de resiliencia. Las agencias de primeros respondedores en los Estados Unidos obtuvieron equipos de acceso inalámbrico fijo certificados para 5G para puestos de mando móviles en 2024, mientras que los gobiernos prefecturales de Japón deben equipar enlaces inalámbricos de respaldo para 2026.

Las cadenas comerciales favorecen el acceso inalámbrico fijo para aperturas rápidas de tiendas cuando las líneas arrendadas no están disponibles a corto plazo. Las cafeterías, los almacenes logísticos y los establecimientos de hostelería reportan un menor coste total de conectividad y una provisión más rápida que el DSL heredado. Los campus industriales ven valor en las divisiones privadas de 5G que soportan robótica y automatización de baja latencia, expandiendo el Mercado de Acceso Inalámbrico Fijo más allá de la banda ancha pura.

Por Banda de Frecuencia: Sub-6 GHz y Onda Milimétrica

Las frecuencias sub-6 GHz generaron el 58,33% de los ingresos de 2025 debido a su amplio radio de cobertura y mejor penetración en edificios. El tamaño del Mercado de Acceso Inalámbrico Fijo vinculado a estas bandas sigue siendo dominante, aunque la onda milimétrica está creciendo a una CAGR del 14,47%, desbloqueando velocidades de 2-4 Gbps en agrupaciones de rascacielos. Los operadores estadounidenses demostraron picos superiores a 4 Gbps en núcleos densos, mientras que los operadores coreanos lograron un servicio de 2 Gbps en el distrito Gangnam de Seúl.

El crecimiento simultáneo es visible en las bandas CBRS compartidas, que permiten a las empresas y a los proveedores de servicios de internet regionales desplegar banda ancha inalámbrica sin adquirir licencias de espectro. Las redes de campus de host neutro que operan en franjas de 3,55-3,7 GHz sirven a estadios y aeropuertos, ampliando la base de clientes potenciales.

Por Modo de Despliegue: Interior, Exterior y Autoinstalación

Las pasarelas de interior representaron el 67,47% de la participación de despliegue en 2025, pero los dispositivos de montaje en ventana de autoinstalación crecerán a una CAGR del 14,53% a medida que la formación de haces impulsada por inteligencia artificial reduce el tiempo de configuración de horas a minutos. Un operador nacional reporta un éxito del 90% en la autoinstalación, eliminando las costosas visitas técnicas que históricamente consumían hasta el 30% de los ingresos del primer año.

El CPE de exterior sigue siendo vital en zonas de baja densidad donde es imprescindible una señal más potente. Los diseños híbridos con antenas desmontables están ganando terreno, combinando la simplicidad de las unidades de interior con el alcance del equipo de tejado. Los fabricantes están convergiendo hacia dispositivos integrados con soporte Wi-Fi 7 y 6 GHz, preparándose para aplicaciones de gran consumo de ancho de banda como los juegos en la nube y la transmisión de realidad virtual.

Análisis Geográfico

América del Norte generó el 33,56% de los ingresos de 2025, impulsada por los agresivos despliegues de Estados Unidos y Canadá que aprovechan el espectro de banda media liberado en subastas recientes. La participación del Mercado de Acceso Inalámbrico Fijo en la región se está estabilizando a medida que la penetración en hogares supera el 15%, lo que lleva a los operadores a buscar crecimiento incremental en núcleos rurales. Los programas federales continúan reembolsando el gasto de capital, aunque la competencia de la fibra con descuento se está intensificando.

África está prevista para registrar el crecimiento más rápido con una CAGR del 15,06% hasta 2031. Los operadores de Sudáfrica, Kenia, Nigeria y Egipto se apoyan en las torres LTE existentes, saltando por encima del cobre y las limitadas redes de fibra.[4]Safaricom, "Lanzamiento de Internet Doméstico 5G en Kenia," safaricom.co.ke Los precios a menudo superan a las alternativas cableadas en un 30%-40%, lo que impulsa una rápida adopción de suscriptores entre los hogares con prioridad móvil.

Asia-Pacífico sigue siendo un motor de escala donde India, China y Japón despliegan el acceso inalámbrico fijo para cerrar las brechas digitales en regiones remotas. El servicio insignia de acceso inalámbrico fijo 5G de India tiene como objetivo 100 millones de hogares a precios aproximadamente un 40% por debajo del cable. En Oriente Medio, las asignaciones soberanas de espectro permiten a los operadores de Arabia Saudita y los Emiratos Árabes Unidos ofrecer paquetes residenciales y empresariales de múltiples gigabits, mientras que el crecimiento de Europa se queda rezagado debido a las normas de ayuda estatal que aún priorizan las obras de fibra.

Panorama regulatorio

La regulación del acceso inalámbrico fijo está determinada por la política de espectro, las normas de subsidio de banda ancha y las obligaciones de medición e informes. A nivel internacional, el Reglamento de Radiocomunicaciones de la UIT (edición 2024) entró en vigor el 1 de enero de 2025, estableciendo el marco transfronterizo para el uso del espectro, mientras que la Recomendación UIT-R F.1763-2 (febrero de 2026) actualizó las directrices para los sistemas de acceso inalámbrico de banda ancha en el servicio fijo. En el Reino Unido, Ofcom continúa publicando orientación de licenciamiento específica para FWA y señala la operación exenta de licencia para equipos en la banda de 5725-5850 MHz, apoyando ciertas configuraciones de última milla y backhaul sin licencia junto con implementaciones con licencia de 4G/5G.

En Estados Unidos, la FCC está estrechando el vínculo entre el financiamiento público, la validación del desempeño y la seguridad de la red, lo que afecta la forma en que se planifican, documentan y operan las redes FWA. La Ley Pública 119-89 ordena a la FCC evaluar las propuestas de financiamiento de banda ancha frente a las normas técnicas establecidas utilizadas en su marco de recopilación de datos, y establece sanciones mínimas por incumplimientos previos a la autorización de 9.000 USD por infracción, reforzando la disciplina de cumplimiento y documentación para las construcciones subsidiadas. Por separado, la FCC 24-89A1 vincula el 5G Fund for Rural America a planes de gestión de riesgos de ciberseguridad y cadena de suministro, con incentivos en torno a Open RAN. Una acción del Registro Federal de junio de 2026 también destaca los esfuerzos continuos para simplificar los requisitos de reporte de datos de acceso inalámbrico fijo, con plazos de comentarios que se extienden hasta finales de julio y agosto de 2026.

Panorama Competitivo

El ecosistema de proveedores muestra una concentración moderada. Cinco proveedores de acceso de radio representan aproximadamente el 60% de los envíos de equipos, aunque más de una docena de fabricantes de CPE sirven a los operadores, evitando un poder de fijación de precios unilateral. Los operadores diversifican sus cadenas de suministro adjudicando contratos paralelos a al menos dos proveedores de radio, equilibrando el riesgo y el poder de negociación. Los operadores móviles son los principales disruptores, arrebatando cuota de mercado de banda ancha a los operadores establecidos de cable y fibra mediante la agrupación de planes móviles con internet doméstico.

Empresas emergentes como Tarana Wireless y Cambium Networks llenan las brechas de rendimiento donde el LTE heredado falla, ofreciendo formas de onda propietarias o unidades exteriores reforzadas para despliegues industriales y rurales. La competencia en chipsets sigue siendo intensa, con Qualcomm, MediaTek y Samsung compitiendo por incorporar aceleradores de inteligencia artificial que predicen la congestión de la red y dirigen el tráfico en consecuencia. Las especificaciones de la Versión 18 prometen dispositivos de menor coste y división de red flexible, elevando las apuestas para todos los proveedores.

La competencia de precios se está extendiendo más allá de los segmentos de consumo. Las empresas y los organismos públicos emiten licitaciones para enlaces de acceso inalámbrico fijo gestionados que garantizan el rendimiento bajo congestión, a menudo empaquetados con servicios SD-WAN y de seguridad. El emergente campo del 5G privado sobre bandas compartidas crea oportunidades en espacios en blanco para integradores y proveedores de nube ansiosos por añadir cargas de trabajo de computación en el borde a las redes inalámbricas troncales.

Líderes de la Industria de Acceso Inalámbrico Fijo

Huawei Technologies Co. Ltd.

Nokia Corporation

Ericsson AB

Qualcomm Technologies Inc.

Samsung Electronics Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Está surgiendo un espacio de oportunidad a corto plazo a medida que los reguladores y administradores de programas tratan explícitamente al FWA como una solución de banda ancha elegible, mientras que las opciones de espectro de banda media y compartido amplían los modelos de implementación viables. En Estados Unidos, la actividad vinculada a BEAD ofrece un ejemplo concreto: Nextlink Internet puso en marcha una torre financiada por BEAD en mayo de 2026 en la parroquia de Bienville, Luisiana, utilizando espectro CBRS de 3,5 GHz y de 6 GHz. Esto apunta a una vía para que los proveedores más pequeños combinen fondos de subsidio con la economía del espectro compartido. La política de espectro también está ampliando las opciones de implementación para servicios FWA gestionados en zonas densas y rurales, y en mayo de 2026 la FCC formalizó una decisión que permite operaciones comerciales compartidas de 5G FWA en 550 MHz de espectro de banda media de 4,9 GHz.

Las oportunidades a nivel de servicio también se están expandiendo a medida que los operadores monetizan el FWA más allá de la banda ancha residencial de mejor esfuerzo mediante ofertas gestionadas y modelos mayoristas. En México, Telcel lanzó comercialmente su plataforma Internet Gestionado 5G FWA en marzo de 2026, y para julio de 2026, Veea reportó generación de ingresos vinculada a las ventas de SecureConnect a través de ese servicio, mostrando la demanda de paquetes integrados de seguridad y conectividad gestionada. En mercados emergentes centrados en datos, también son visibles modelos de entrada con infraestructura ligera, incluido el relanzamiento de ntel en Nigeria en julio de 2026 bajo una estrategia de "Next Frontier" que incluye FWA a través de su plataforma NOVA para asociaciones mayoristas. Al mismo tiempo, el trabajo de estandarización en 3GPP Release 19 incluye mejoras orientadas al FWA para cobertura y capacidad, apoyando la diferenciación de productos y redes en torno a enlaces fijos de mayor capacidad.

Desarrollos recientes del sector

- Mayo de 2026: Inseego acordó adquirir el negocio de CPE de acceso inalámbrico fijo (FWA) de Nokia en una transacción estructurada en 20 millones USD en acciones y warrants, junto con una inversión de capital de 10 millones USD de Nokia, con cierre previsto para el cuarto trimestre de 2026. El acuerdo realinea aún más a Nokia hacia las prioridades de red central e infraestructura, mientras añade escala para Inseego en dispositivos FWA de grado operador y amplía la base instalada para respaldar la venta adicional impulsada por servicios.

- Marzo de 2025: Ericsson, NBN Co y Qualcomm completaron una prueba de campo en vivo de FWA 5G mmWave en Australia, extendiendo el alcance a 14 km mientras superaban velocidades de 1 Gbps. El resultado respalda el caso de negocio para el FWA mmWave en áreas escasamente atendidas, donde menos sitios pueden cubrir distancias más largas, y se alinea con los planes de los operadores para banda ancha fija de clase gigabit sin construcciones extensas de fibra.

- Diciembre de 2024: Nokia y EOLO firmaron un acuerdo de cuatro años para implementar la primera red FWA 5G standalone mmWave de Europa en Italia. El proyecto proporciona una implementación de referencia para banda ancha fija basada en 5G SA en un contexto de acceso con desafíos de fibra, creando una plantilla para combinar espectro de capacidad densa con paquetes de servicio FWA para conectividad residencial y empresarial.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de acceso inalámbrico fijo se contabiliza como los ingresos de la banda ancha de última milla entregada a través de espectro celular con licencia o con licencia ligera, donde un dispositivo fijo en las instalaciones del cliente conecta hogares o empresas y luego distribuye internet mediante Wi-Fi o Ethernet.

Exclusiones del alcance: Los enlaces de banda ancha satelital y el acceso basado puramente en backhaul Wi-Fi sin licencia quedan excluidos de esta cobertura.

Descripción general de la segmentación

- Por Tipo

- Hardware

- Equipo en las Instalaciones del Cliente (CPE)

- Unidades de Acceso (Femtoceldas y Picoceldas)

- Servicios

- Hardware

- Por Aplicación

- Residencial

- Comercial

- Industrial

- Gobierno y Seguridad Pública

- Por Banda de Frecuencia

- Sub-6 GHz

- Onda Milimétrica (Por encima de 24 GHz)

- CBRS Sin Licencia / Compartido

- Por Modo de Despliegue

- CPE de Interior

- CPE de Exterior

- CPE de Montaje en Ventana de Autoinstalación

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio y África

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de demanda para el acceso inalámbrico fijo, y nos centramos en series de referencia públicas que son estables año tras año. Las fuentes utilizadas incluyen indicadores de telecomunicaciones y series de cobertura de banda ancha de la UIT, reguladores nacionales como la FCC, e información de espectro y licenciamiento de agencias como la FCC y Ofcom.

También nos referimos a materiales públicos de operadores y proveedores de red, como informes anuales, presentaciones para inversionistas y comunicados de prensa, para entender el momento de despliegue, la estructura de ofertas y los patrones de monetización. Cuando ayuda a cuantificar el ritmo de implementación, se revisan bases de datos de patentes, publicaciones técnicas reconocidas y estadísticas selectas de comercio de importación y exportación para verificaciones direccionales sobre la actividad de radio y CPE. Las fuentes aquí listadas son ilustrativas, y también se utilizaron muchas otras fuentes públicas para la recopilación, verificación cruzada y aclaración durante el proceso de investigación.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para probar lo que las señales documentales no pueden confirmar completamente, especialmente en torno a la adopción, los precios y la división entre ingresos de hardware y de servicios. Hablamos con participantes del ecosistema como operadores de red, proveedores de equipos y CPE, integradores y usuarios empresariales en APAC, EMEA y las Américas, y ajustamos los supuestos cuando varios encuestados señalaron la misma brecha.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Directivos (CXO): 12% | APAC: 46% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 29% | EMEA: 29% |

| Actores más pequeños: 14% | Gerentes: 59% | Américas: 25% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye mediante una reconstrucción de la demanda de arriba hacia abajo que vincula las líneas de acceso de telecomunicaciones y la cobertura de banda ancha con el conjunto direccionable realista para el acceso inalámbrico fijo en cada región, y luego convierte eso en ingresos utilizando la lógica de adopción y precios. Los principales insumos incluyen las nuevas altas de suscriptores de acceso inalámbrico fijo, la proporción de hogares con opciones limitadas de línea fija, la preparación de 4G LTE frente a 5G, la disponibilidad de espectro por banda y los ciclos de adjunción y reemplazo de CPE, que influyen en el momento de los ingresos por hardware.

Para mantener los totales fundamentados, corroboramos el resultado con aproximaciones selectivas de abajo hacia arriba, como los precios de planes de operadores muestreados multiplicados por la base instalada, además de verificaciones de canal sobre volúmenes de CPE cuando hay divulgaciones públicas y señales comerciales disponibles. Cuando aparecen brechas, lo cual puede ocurrir en países con divulgaciones limitadas, utilizamos indicadores proxy como la población cubierta por banda ancha móvil y la combinación urbano-rural, y luego validamos esos indicadores proxy con retroalimentación de entrevistas antes de que se fijen las cifras finales.

Para el pronóstico, se aplica un análisis de escenarios en torno al ritmo de las implementaciones de 5G, las liberaciones de espectro y la velocidad de la expansión de fibra, porque estos factores cambian la rapidez con la que se puede adoptar y sostener el acceso inalámbrico fijo. La trayectoria de pronóstico final se revisa luego frente al rango de expectativas compartidas por los encuestados del sector para que se mantenga realista y repetible.

Validación de datos y ciclo de actualización

La validación se realiza mediante triangulación entre señales de demanda, indicadores de oferta y verificaciones de precios, para que los valores atípicos puedan detectarse temprano. Si una región muestra un crecimiento que no se alinea con la expansión de la cobertura, las limitaciones de espectro conocidas o los movimientos típicos de precios de planes, hacemos una pausa y revisamos los supuestos y, cuando es necesario, volvemos a contactar a los encuestados para aclaraciones.

Antes de la aprobación final, el modelo se revisa por etapas, primero para verificar la coherencia aritmética, luego la lógica regional y, finalmente, si la narrativa coincide con las cifras. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales como grandes subastas de espectro, cambios importantes de política o anuncios de implementación inusualmente grandes. Antes de la entrega, se completa una revisión final del analista para que el resultado refleje las señales públicas más actuales.

Comparación de la estimación del mercado de acceso inalámbrico fijo de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas del mercado de acceso inalámbrico fijo pueden parecer muy distantes entre sí, aunque todas parezcan referirse al mismo tema, ya que cada editor traza los límites de lo que cuenta como ingreso y qué tecnologías de acceso califican. Las diferencias en el año de partida, la forma en que se proyectan los precios y la rapidez con la que se supone que el mercado cambia de 4G a 5G pueden ampliar la dispersión.

Las principales brechas suelen provenir de decisiones de alcance, como si se cuentan el satélite y el inalámbrico fijo sin licencia, y si el valor incluye solo ingresos por servicios o también incluye envíos de hardware CPE y tarifas relacionadas. El momento cambiario y la forma en que se maneja el precio combinado también importan, especialmente cuando se incluyen mercados con alta inflación o movimientos bruscos del tipo de cambio sin un enfoque de conversión consistente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 43,47 mil millones USD (2026) | |

| Editor del Sector A | 49,73 mil millones USD (2026) | Utiliza una construcción de ingresos más amplia que puede elevar los totales cuando se agrupan ingresos de conectividad inalámbrica fija adyacentes, y la trayectoria de precios hacia el pronóstico normalmente se proyecta de manera más agresiva desde el año base. |

| Consultoría Global B | 30,92 mil millones USD (2025) | Ancla la estimación en un año base anterior, y el modelo puede subestimar donde se priorizan los ingresos por servicios mientras que las tarifas de hardware y gestión no se tratan de manera consistente entre regiones. |

La tabla muestra que la dispersión está impulsada principalmente por lo que se cuenta y el año en el que se ancla cada modelo. En el modelo de Mordor Intelligence, los totales están vinculados al acceso de última milla basado en celular con licencia o licencia ligera con CPE estático, excluyendo el satélite y el acceso Wi-Fi puramente sin licencia. Una vez que se hacen explícitas las líneas de alcance y las reglas de proyección de precios, los valores finales se vuelven más fáciles de replicar y comparar entre regiones utilizando el mismo conjunto de señales de demanda y despliegue.

Preguntas Clave Respondidas en el Informe

¿Cuáles son los ingresos esperados para el mercado global de Acceso Inalámbrico Fijo en 2031?

Se proyecta que el mercado alcance USD 84,37 mil millones en 2031, frente a USD 43,47 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de Acceso Inalámbrico Fijo?

Se prevé que el mercado registre una CAGR del 14,18% entre 2026 y 2031.

¿Qué región está proyectada para crecer más rápido en Acceso Inalámbrico Fijo?

Se prevé que África registre la CAGR regional más alta del 15,06% hasta 2031, impulsada por economías con prioridad móvil.

¿Por qué los operadores eligen el acceso inalámbrico fijo sobre la fibra en zonas rurales?

El gasto de capital del acceso inalámbrico fijo por suscriptor oscila entre USD 300 y USD 800, muy por debajo de los costes de USD 2.500 a USD 5.000 por paso típicos de las obras de fibra hasta el hogar.

¿Qué cambio tecnológico está habilitando el servicio de Acceso Inalámbrico Fijo de clase gigabit?

El espectro 5G de banda media entre 3,3 GHz y 4,2 GHz ofrece un mejor equilibrio entre capacidad y cobertura, reduciendo el coste por bit en aproximadamente un 40% en comparación con LTE.

¿Cómo utilizan las empresas el Acceso Inalámbrico Fijo?

Las empresas despliegan el acceso inalámbrico fijo como enlace de respaldo SD-WAN, garantizando una conmutación por error inmediata durante las interrupciones de fibra y soportando la conectividad para el trabajo híbrido.

Última actualización de la página el: