Tamaño y Participación del Mercado de Madera Tratada Ignífuga

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

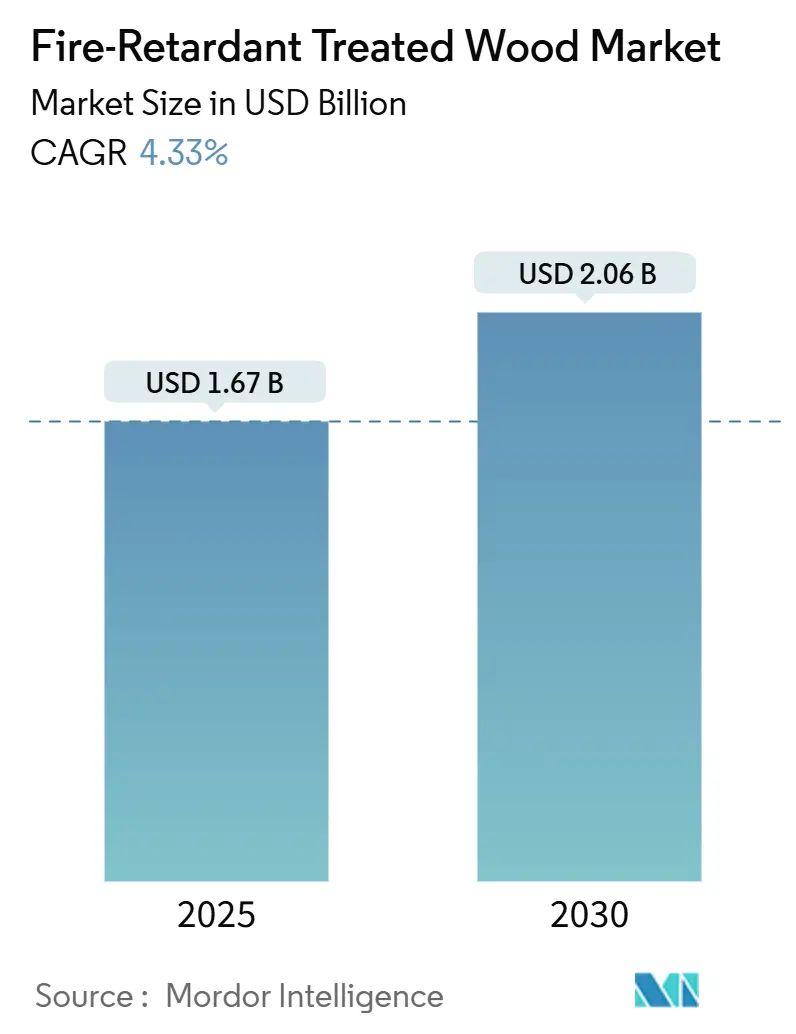

| Tamaño del Mercado (2025) | 1.67 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.33% CAGR |

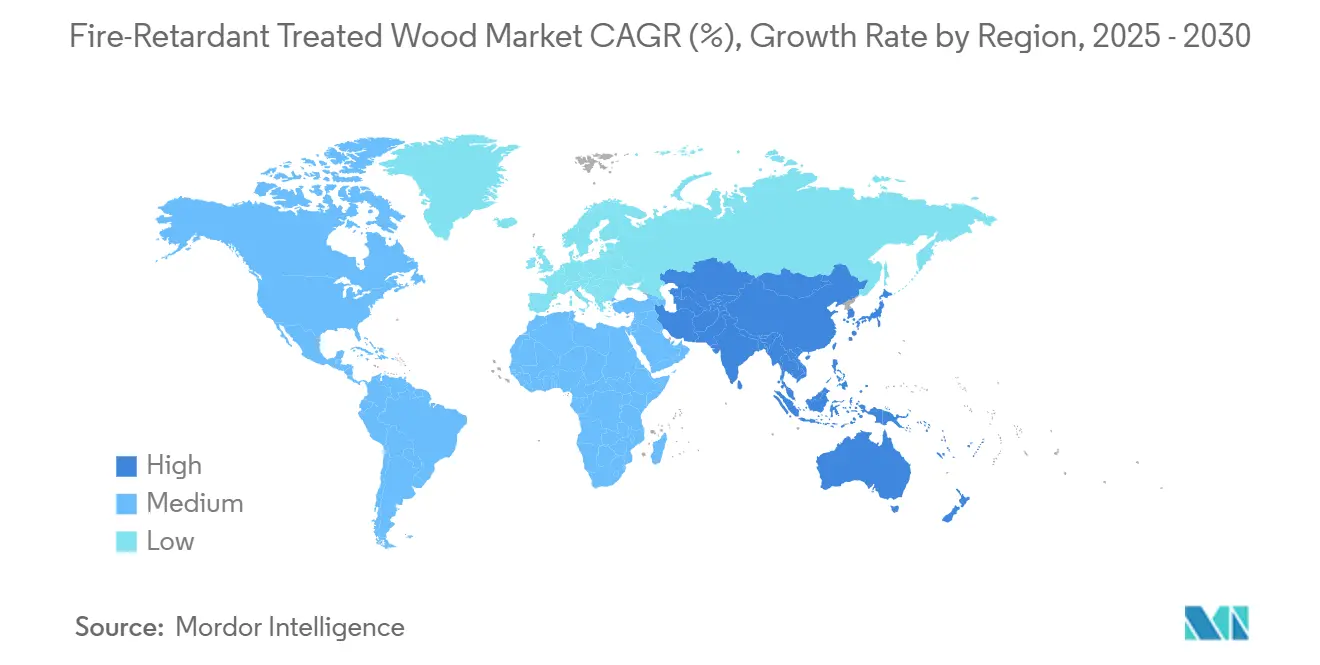

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Madera Tratada Ignífuga por Mordor Intelligence

El tamaño del Mercado de Madera Tratada Ignífuga se estima en USD 1,67 mil millones en 2025, y se espera que alcance los USD 2,06 mil millones en 2030, a una CAGR del 4,33% durante el período de pronóstico (2025-2030).

La demanda sólida proviene del endurecimiento regulatorio, los requisitos de seguros impulsados por incendios forestales y la mejora de las químicas de tratamiento. Los constructores comerciales prefieren el material porque combina el cumplimiento normativo con una instalación rentable, mientras que los arquitectos de madera masiva lo especifican cada vez más para proteger estructuras de madera más altas. En paralelo, la armonización de los códigos de construcción en las principales economías reduce los costos de certificación, lo que mejora las oportunidades de licitación transfronteriza y acelera la curva de adopción. Finalmente, el cambio continuo hacia una infraestructura adaptada al clima posiciona al mercado de madera tratada ignífuga como un componente indispensable de las carteras de construcción resiliente.

Conclusiones Clave del Informe

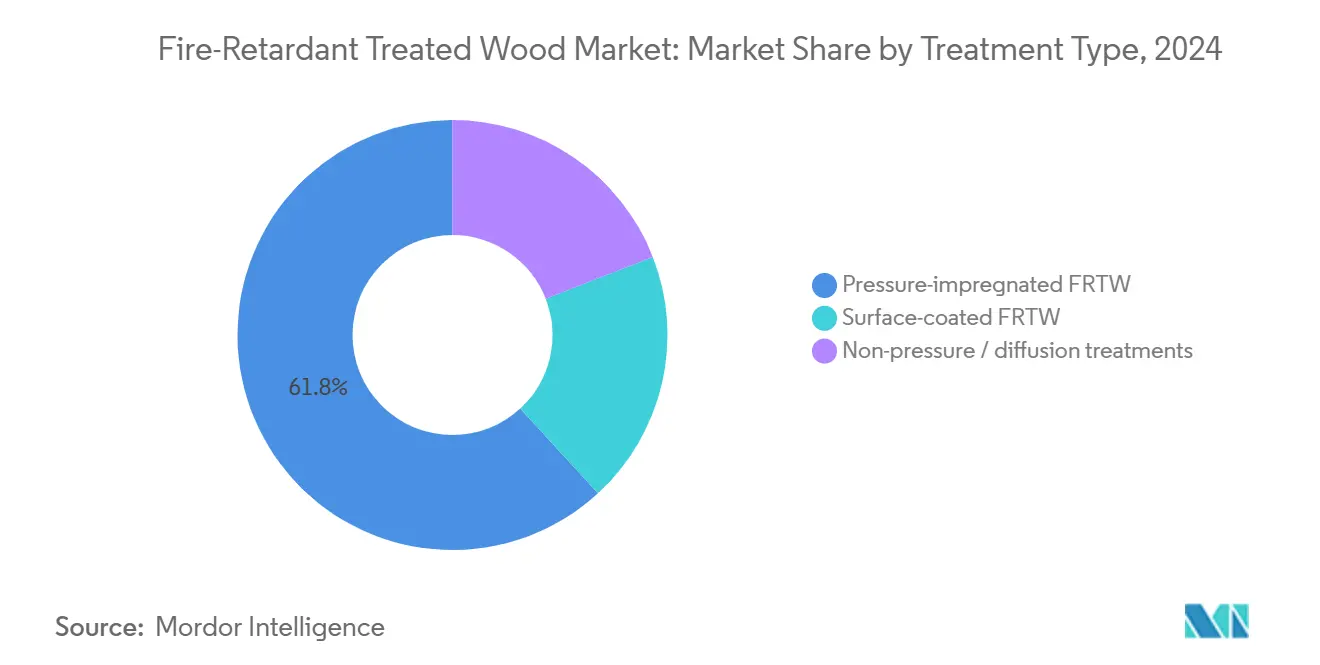

- Por tipo de tratamiento, la madera impregnada a presión lideró con el 61,83% de la participación del mercado de Madera Tratada Ignífuga en 2024; los productos con recubrimiento superficial están preparados para la CAGR más rápida del 4,68% hasta 2030.

- Por tipo de producto, la madera contrachapada capturó el 46,71% de la participación del tamaño del mercado de Madera Tratada Ignífuga en 2024, mientras que se proyecta que otros tipos de productos se expandan a una CAGR del 4,75% hasta 2030.

- Por aplicación, los usos interiores representaron el 59,28% de la participación del tamaño del mercado de Madera Tratada Ignífuga en 2024 y las aplicaciones exteriores avanzan a una CAGR del 4,96% hasta 2030.

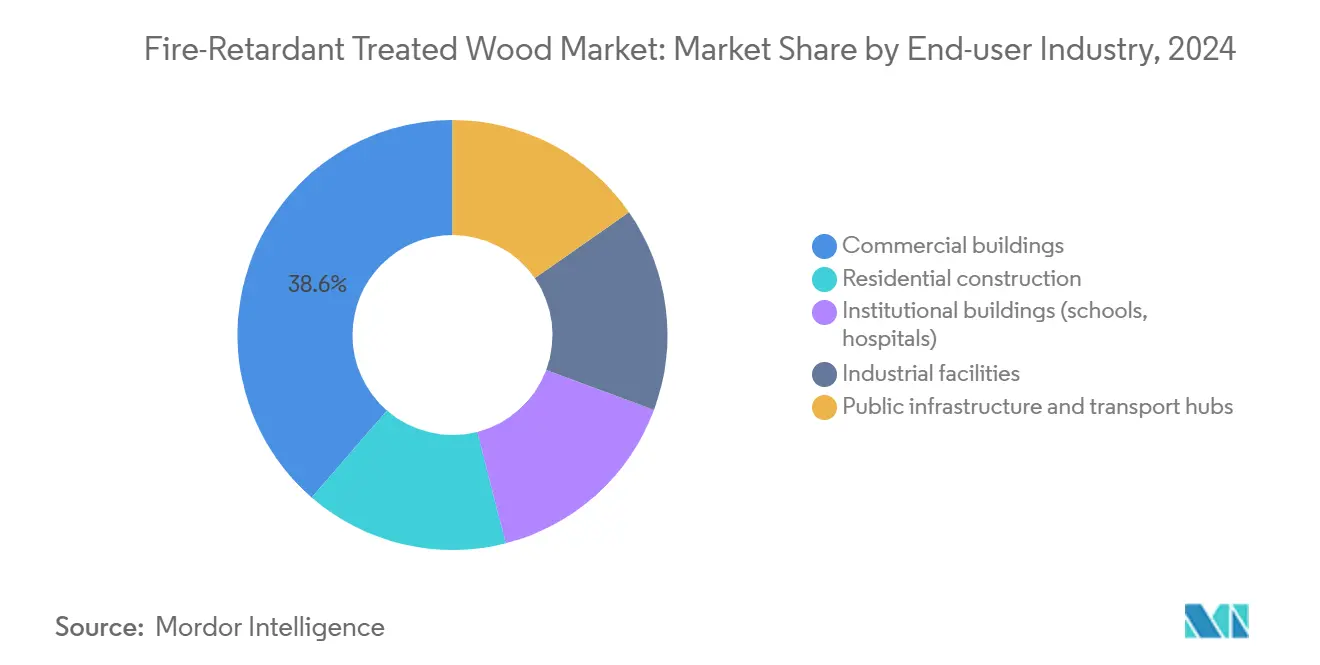

- Por industria de usuario final, los edificios comerciales dominaron con el 38,65% de participación en ingresos en 2024; la infraestructura pública y los centros de transporte representan el segmento de más rápido crecimiento con una CAGR del 5,18% hasta 2030.

- Por geografía, América del Norte comandó el 43,36% de participación en 2024, mientras que Asia-Pacífico es la región más dinámica con una CAGR del 5,05% de 2025 a 2030.

Tendencias e Información del Mercado Global de Madera Tratada Ignífuga

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Materiales de Construcción Resistentes al Fuego | +1.2% | Global; concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Estrictos Códigos de Construcción y Regulaciones de Seguridad contra Incendios | +1.5% | América del Norte y la UE como principales; APAC emergente | Largo plazo (≥ 4 años) |

| Uso Creciente en Edificios Comerciales e Institucionales | +0.8% | Global; liderado por América del Norte y APAC | Mediano plazo (2-4 años) |

| Crecimiento en Infraestructura Urbana e Iniciativas de Seguridad Pública | +0.6% | APAC como núcleo; expansión hacia MEA | Largo plazo (≥ 4 años) |

| Adopción en Cadenas de Suministro de Construcción Modular de Madera Fuera del Sitio | +0.3% | América del Norte y la UE, expandiéndose hacia APAC | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Materiales de Construcción Resistentes al Fuego

La intensidad de los incendios forestales en el oeste de América del Norte y el sur de Europa remodela las prácticas de especificación, lo que lleva a las jurisdicciones a tratar la resistencia a la ignición como obligatoria en lugar de discrecional. El Capítulo 7A de California ahora exige materiales de Clase A en las zonas de Interfaz Urbano-Forestal, impulsando directamente la demanda entre los constructores de viviendas unifamiliares y multifamiliares[1]Departamento de Silvicultura y Protección contra Incendios de California, "Capítulo 7A del Código de Construcción de California," calfire.ca.gov. Las aseguradoras añaden presión adicional al vincular la cobertura a materiales que reducen la gravedad de las pérdidas, convirtiendo la madera tratada ignífuga de un costo de cumplimiento en un habilitador de descuentos en primas. La tendencia de los Estados Unidos repercute internacionalmente a medida que los códigos basados en el desempeño de Australia incorporan rutas detalladas de ingeniería contra incendios que frecuentemente se resuelven a favor de soluciones impregnadas cuando las auditorías de riesgo priorizan la seguridad de vida sobre el costo inicial. Los fabricantes capitalizan lanzando ofertas específicas para cada código; la cubierta TimberTech, por ejemplo, obtuvo la aprobación del Mariscal de Incendios del Estado de California, posicionando la madera tratada ignífuga como un diferenciador en las líneas de productos exteriores. El giro del sector privado de la sustitución reactiva a la mitigación proactiva del riesgo amplía en última instancia el mercado direccionable de madera tratada ignífuga.

Estrictos Códigos de Construcción y Regulaciones de Seguridad contra Incendios

El Código Internacional de Construcción de 2024 aclaró que solo los productos impregnados químicamente califican como madera tratada ignífuga, cerrando lagunas que anteriormente permitían recubrimientos solo superficiales en proyectos de ocupación crítica. Las revisiones de la NFPA 703 de 2023 introdujeron pruebas de retención en campo y de resistencia a la intemperie más rigurosas, elevando las barreras de capital y técnicas para los nuevos participantes, al tiempo que recompensan las formulaciones establecidas con datos probados de terceros. Los mandatos de la norma GB 55037-2022 de China, vigentes desde junio de 2023, acercan la economía de construcción más grande del mundo a los estándares de los Estados Unidos y la UE, abriendo un canal de varios miles de millones de dólares para productos conformes. El Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón ahora permite que las estructuras de madera reclamen una vida útil de 50 años, siempre que la madera tratada ignífuga integrada mantenga el rendimiento en inspecciones periódicas, lo que impulsa a los especificadores hacia tratamientos premium que resisten la migración química. La coherencia transfronteriza reduce los gastos de certificación duplicados para los promotores multinacionales, manteniendo una contribución constante a la CAGR del mercado de madera tratada ignífuga.

Uso Creciente en Edificios Comerciales e Institucionales

Los hospitales, regidos por la NFPA 99, requieren interiores ignífugos en las áreas de pacientes; los desembolsos globales en construcción de atención médica superan los USD 400 mil millones anuales, proporcionando un volumen duradero para los proveedores conformes. Las modernizaciones de escuelas dependen de la madera tratada ignífuga para mejorar la evacuación segura en ampliaciones de varios pisos. Los rascacielos de madera masiva como Brock Commons demuestran que la madera laminada encolada y los paneles de madera contralaminada (CLT) tratados pueden cumplir las pruebas de incendio basadas en el desempeño sin sacrificar las credenciales de carbono, lo que lleva a los arquitectos en América del Norte y Japón a alinear la innovación estructural con estrictos códigos de seguridad de vida. La línea D-Blaze de Viance, recientemente certificada GREENGUARD Gold, resuelve las preocupaciones anteriores sobre compuestos orgánicos volátiles (COV) que habían limitado el uso en ocupaciones sensibles, ampliando los mercados direccionables para los conjuntos interiores de bajas emisiones. El análisis comparativo del costo del ciclo de vida muestra que los subsistemas de madera tratada ignífuga conformes a menudo se instalan más rápido y de manera más económica que los conjuntos no combustibles, apoyando la línea superior del mercado de madera tratada ignífuga incluso en climas inflacionarios.

Crecimiento en Infraestructura Urbana e Iniciativas de Seguridad Pública

Las terminales de aeropuertos como Helsinki y el Aeropuerto Internacional de Portland adoptan marquesinas de madera tratada expuesta arquitectónicamente, cada una de las cuales desencadena protocolos de modelado de incendios a medida que elevan la visibilidad global de la categoría. Las licitaciones gubernamentales de Asia-Pacífico ahora puntúan las ofertas en métricas de resiliencia prospectiva, otorgando una prima a la madera ignífuga cuando la inercia térmica y el modelado de evacuación validan el rendimiento. Los operadores de servicios públicos como la Administración de Energía de Bonneville han comenzado a envolver postes de distribución de madera con mallas activadas por fuego, demostrando que la madera tratada ignífuga puede complementar en lugar de reemplazar los activos existentes, lo que extiende los márgenes de los proveedores hacia el segmento de infraestructura. La próxima norma de prueba de incendio en postes de la ASTM institucionaliza ese enfoque, haciendo que el proceso de especificación sea menos discrecional en toda América del Norte. A medida que los planes maestros de ciudades inteligentes enfatizan la resiliencia ante múltiples peligros, la madera resistente al fuego integrada se convierte en una solución de referencia en los paquetes de paisajismo y mobiliario urbano, añadiendo una capa incremental constante al mercado de madera tratada ignífuga.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo en Comparación con la Madera No Tratada | -0.9% | Global; agudo en mercados sensibles al precio | Mediano plazo (2-4 años) |

| Resistencia Limitada a la Humedad en Aplicaciones Exteriores | -0.4% | América del Norte y Europa; zonas húmedas | Largo plazo (≥ 4 años) |

| Escándalos de Etiquetado Incorrecto que Erosionan la Confianza de los Especificadores | -0.2% | América del Norte principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo en Comparación con la Madera No Tratada

Las primas del 25-40% sobre la madera no tratada persisten porque la impregnación requiere tiempo adicional de secado en horno, autoclaves especializados y segregación en el patio, todo lo cual eleva los costos de mantenimiento para los distribuidores. Cuando los índices de madera se disparan, el diferencial absoluto se amplía, lo que lleva a los contratistas a optimizar el valor hacia el mínimo legal o a pivotar hacia el encuadre de acero si el traslado de costos pone en riesgo la competitividad de las ofertas. Los constructores de mercados emergentes, que ya navegan el riesgo cambiario, a menudo ven la prima como prohibitivamente alta a menos que esté subsidiada mediante reembolsos de seguros. Durante el endurecimiento monetario de finales de 2024, los promotores comerciales pospusieron las mejoras de la envolvente, ilustrando la sensibilidad al precio a pesar del impulso regulatorio. Estas dinámicas recortan cierto potencial de crecimiento del mercado de madera tratada ignífuga hasta que las economías de escala o las químicas alternativas compriman el diferencial de costos.

Resistencia Limitada a la Humedad en Aplicaciones Exteriores

Los ensayos de envejecimiento en laboratorio muestran que los ciclos repetidos de mojado y secado pueden lixiviar fosfatos y boratos, reduciendo el tiempo hasta la ignición por debajo de los umbrales del código en un plazo de tres a cinco años en climas costeros. Para contrarrestar esto, los especificadores deben superponer pintura o recubrimientos formadores de película, lo que añade mano de obra inicial y mantenimiento continuo. Algunas autoridades restringen el uso de madera tratada ignífuga en fachadas no protegidas, limitando los volúmenes en revestimientos y aleros exactamente donde el impulso del código de incendios forestales podría generar ventajas. Los fabricantes responden con selladores superficiales modificados con silicona, aunque los datos de campo a largo plazo siguen siendo limitados, lo que modera la confianza de los arquitectos. Los compradores pueden preferir el fibrocemento no combustible o la piedra de ingeniería, limitando la participación exterior dentro del mercado de madera tratada ignífuga sin garantías claras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Métodos de Presión Dominan a Pesar de la Innovación Superficial

Las soluciones impregnadas a presión representaron el 61,83% de los ingresos de 2024 y continúan siendo el ancla de las aplicaciones estructurales. El tamaño del mercado de madera tratada ignífuga para las categorías tratadas a presión aumentará de manera constante a medida que las instituciones remodelen instalaciones heredadas que originalmente utilizaban sales más antiguas y menos efectivas. Aunque parten de una base más pequeña, las líneas con recubrimiento superficial acumulan una CAGR del 4,68% porque los nuevos sistemas de portadores poliméricos ahora superan las pruebas de envejecimiento extendido, desbloqueando cubiertas y aleros que anteriormente requerían paneles no combustibles. A lo largo del período de pronóstico, la selección de productos multifactorial pivotará sobre la transparencia del cumplimiento y el costo total instalado en lugar del debate binario entre impregnación y superficie, asegurando que cada nicho de tratamiento asegure carriles discretos pero rentables en el mercado más amplio de madera tratada ignífuga.

Los retornos de inversión favorecen las redes de presión porque el gasto de capital se amortiza en postes de servicios públicos de gran volumen, pero los innovadores de superficie apuntan a mercados de remodelación de mayor margen donde la retención estética genera primas. Los promotores de métodos de difusión y aplicación en spray se centrarán en techos decorativos y quioscos modulares donde la contribución estructural es secundaria, lo que les permite capturar ciclos de demanda impulsados por el diseño. El resultado neto es un campo de batalla segmentado en el que los titulares establecidos protegen los canales de productos básicos mientras que los nuevos participantes ágiles seleccionan casos de uso especializados, reforzando colectivamente una CAGR de toda la industria incluso a medida que la mezcla interna cambia.

Por Tipo de Producto: El Liderazgo de la Madera Contrachapada Enfrenta el Desafío de la Madera de Ingeniería

La madera contrachapada aportó el 46,71% de los ingresos de 2024, beneficiándose de cadenas de suministro maduras y protocolos de fijación probados. Dicho esto, la participación del mercado de madera tratada ignífuga se inclina gradualmente hacia la madera de ingeniería y los paneles de madera contralaminada (CLT) impulsados por los códigos de madera masiva que autorizan estructuras de 18 pisos. Otros tipos de productos disfrutan de una CAGR del 4,75% a medida que los promotores prefieren paneles de mayor formato que reducen la mano de obra en el sitio y aceleran los cronogramas. La madera dimensional contribuye con una carga base constante para las paredes exteriores de estructura ligera, mientras que el tablero de virutas orientadas (OSB) enfrenta presión de sustitución por parte de nuevos revestimientos con clasificación de incendio que combinan yeso y chapa tratada en un solo panel. Los incrementos de cubiertas y cercas ganan impulso gracias a los reembolsos de seguros por incendios forestales, especialmente en Colorado, Oregón y Columbia Británica.

La jerarquía competitiva depende del costo por pie cuadrado de cobertura con clasificación de incendio. La madera contrachapada sigue siendo económica pero pierde atractivo de diseño frente a la madera contralaminada (CLT) visualmente atractiva que soporta estéticas de vigas expuestas. La expansión de medio millardo de dólares de TimberStrand de Weyerhaeuser señala confianza en los formatos de ingeniería, que combinan capacidad estructural con índices de propagación de llama incorporados adecuados para atrios abiertos. El modelado de escenarios a largo plazo indica que la madera contrachapada mantendrá la pluralidad pero cederá una participación de dos dígitos a alternativas de ingeniería para 2030 a medida que los arquitectos busquen materiales que almacenen carbono y cumplan con los códigos. Como resultado, las estrategias de diversificación de productos se vuelven fundamentales para los aserraderos que buscan defender su relevancia dentro del mercado de madera tratada ignífuga en evolución.

Por Aplicación: El Dominio Interior Desafiado por el Crecimiento Exterior

Los conjuntos interiores representaron el 59,28% de la demanda de 2024, impulsados por los códigos de seguridad de vida que priorizan la evacuación y la integridad estructural. Los sistemas de pisos y subpisos dependen de la madera tratada ignífuga para retrasar la quema a través de las capas de acabado, mientras que las cerchas de techo la emplean para salvaguardar el tiempo de servicio de bomberos. El tamaño del mercado de madera tratada ignífuga para interiores se expandirá con los ciclos de renovación de oficinas urbanas. Sin embargo, la adopción exterior se acelera a una CAGR del 4,96% después de que California, Nueva Gales del Sur y Grecia avanzaran en los códigos de fachadas que requieren resistencia a la ignición en zonas de alto riesgo. Los selladores poliméricos recientes mejoran la estabilidad climática, por lo que el revestimiento tratado mantiene las clasificaciones de Clase A durante una década, haciéndolo viable para los complejos turísticos frente al mar.

Las cubiertas representan el nodo de crecimiento acelerado a medida que los presupuestos de vida al aire libre aumentan tras la pandemia y los propietarios aprovechan los créditos de seguros al cambiar tablones combustibles por madera tratada ignífuga aprobada. Las pérgolas, los cobertizos para automóviles y los paseos marítimos sobre el agua siguen el mismo camino, aunque las cláusulas de garantía relacionadas con la humedad aún limitan la adopción a gran escala en latitudes tropicales. Los funcionarios de códigos permanecen vigilantes ante los cortes en campo que exponen núcleos no tratados, lo que resulta en kits especializados de tratamiento de bordes incluidos con las garantías del fabricante. Con el tiempo, las líneas exteriores irán erosionando el dominio interior pero no lo superarán para 2030, manteniendo una dinámica saludable de doble motor para todo el mercado de madera tratada ignífuga.

Por Industria de Usuario Final: Liderazgo Comercial en Medio de la Aceleración de la Infraestructura

Los complejos comerciales capturaron el 38,65% de los ingresos de 2024, anclados por torres de oficinas, centros comerciales y centros de datos que integran el encuadre de madera tratada ignífuga para optimizar las alturas arrendables sin sacrificar los muros cortafuegos. Los compradores institucionales, en particular los consejos de educación y las redes de salud, refuerzan los volúmenes de referencia, aunque la infraestructura pública y los centros de transporte avanzan a una CAGR del 5,18%. El tamaño del mercado de madera tratada ignífuga para techos de terminales de aeropuertos y concesiones ferroviarias aumenta a medida que los arquitectos exhiben la estética de la madera mientras los equipos de cumplimiento aseguran el rendimiento mediante impregnación.

La adopción industrial sigue siendo episódica, centrada en sectores con insumos de proceso combustibles que valoran las propiedades de formación de carbón. La adopción residencial está fragmentada porque solo un subconjunto de municipios exige madera tratada ignífuga para viviendas unifamiliares, aunque las crecientes primas por incendios forestales están impulsando la adopción al alza. El auge de las obras públicas, ejemplificado por el diafragma de madera de 9 acres del Aeropuerto Internacional de Portland, señala un punto de inflexión donde la contratación pública se inclina hacia materiales beneficiosos para el carbono que satisfacen las calificaciones de ocupación de categoría de la Asociación Nacional de Protección contra Incendios (NFPA) actualizadas. En consecuencia, el panorama de la demanda se amplía más allá de los ciclos inmobiliarios especulativos, amortiguando el mercado de madera tratada ignífuga contra la volatilidad macroeconómica.

Análisis Geográfico

América del Norte posee el 43,36% de los ingresos globales de 2024. Las intensificadas temporadas de incendios forestales y las renovaciones impulsadas por las aseguradoras aseguran una base estable para la región. La convergencia del código canadiense simplifica el suministro transfronterizo, y los programas de envoltura de postes de servicios públicos añaden volumen incremental.

Asia-Pacífico registra la CAGR más sólida del 5,05% a medida que la norma GB 55037-2022 de China regula el rendimiento de Clase B1 y Japón extiende la vida útil de la madera a 50 años. La urbanización de la ASEAN canaliza la demanda hacia complejos de hospitalidad de mediana altura y uso mixto, con aserraderos locales que importan tecnología de impregnación occidental.

Europa registra un crecimiento moderado respaldado por los objetivos de carbono; las naciones nórdicas lideran, mientras que los mercados del sur se rezagan debido a la austeridad fiscal. América del Sur y MEA contribuyen modestamente; aún existen marcos regulatorios en formación, pero el estímulo a la infraestructura en Brasil y los Emiratos Árabes Unidos señala un potencial futuro al alza. Colectivamente, la diversificación geográfica estabiliza el mercado de madera tratada ignífuga frente a las perturbaciones localizadas de vivienda o política.

Panorama Competitivo

El mercado de madera tratada ignífuga está moderadamente concentrado. Koppers Holdings, Viance y Weyerhaeuser anclan el nivel superior a través de la integración vertical, la química propietaria y la distribución que abarca continentes. Koppers pagó USD 100 millones por Brown Wood Preserving en 2024 para asegurar la capacidad de postes en el Medio Oeste, subrayando las tácticas de crecimiento inorgánico. Viance se diferencia a través de UltraPole NXT basado en DCOI, destacando una menor toxicidad acuática y garantías limitadas de 50 años. Los nuevos participantes gravitan hacia los recubrimientos superficiales impulsados por etiquetas ecológicas como una brecha de mercado, pero el elevado gasto en investigación y desarrollo más los ciclos de certificación más largos elevan las barreras competitivas. El éxito a largo plazo favorece a los proveedores que fusionan la innovación química con una cadena de custodia hermética, reconstruyendo así la confianza tras escándalos anteriores y sosteniendo la captura de valor en el mercado de madera tratada ignífuga.

Líderes de la Industria de Madera Tratada Ignífuga

Viance

Flameproof Company

Arxada

HOOVER TREATED WOOD PRODUCTS

Koppers

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: T2EARTH, LLC presentó OnWood Plywood, el último producto de madera ecológico tratado para la retardancia al fuego (madera tratada ignífuga). OnWood, elaborado sin productos químicos tóxicos, ofrece resistencia, retardancia al fuego de Clase A y sostenibilidad. Esto lo convierte en una opción más saludable, de alto rendimiento y rentable para constructores y promotores en áreas propensas a incendios.

- Mayo de 2025: Culpeper Wood Preservers, un fabricante de madera tratada a presión, está expandiendo sus ofertas de productos de madera tratada ignífuga FlamePRO hacia la región noreste de los Estados Unidos. La disponibilidad de la madera tratada contra incendios de Culpeper ayudará a atender los sectores de construcción multifamiliar y comercial en toda la región al hacer disponibles tiempos de entrega más rápidos.

Alcance del Informe Global del Mercado de Madera Tratada Ignífuga

| Madera tratada ignífuga impregnada a presión |

| Madera tratada ignífuga con recubrimiento superficial |

| Tratamientos sin presión / por difusión |

| Madera contrachapada |

| Madera dimensional |

| Tablero de virutas orientadas (OSB) |

| Cubiertas y cercas |

| Otros tipos de productos (revestimientos, siding, paneles de madera contralaminada) |

| Aplicaciones interiores | Pisos y subpisos |

| Techos y cerchas de cubierta | |

| Particiones de paredes | |

| Aplicaciones exteriores | Fachadas y revestimientos |

| Cubiertas y patios | |

| Estructuras al aire libre |

| Construcción residencial |

| Edificios comerciales |

| Edificios institucionales (escuelas, hospitales) |

| Instalaciones industriales |

| Infraestructura pública y centros de transporte |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Tratamiento | Madera tratada ignífuga impregnada a presión | |

| Madera tratada ignífuga con recubrimiento superficial | ||

| Tratamientos sin presión / por difusión | ||

| Por Tipo de Producto | Madera contrachapada | |

| Madera dimensional | ||

| Tablero de virutas orientadas (OSB) | ||

| Cubiertas y cercas | ||

| Otros tipos de productos (revestimientos, siding, paneles de madera contralaminada) | ||

| Por Aplicación | Aplicaciones interiores | Pisos y subpisos |

| Techos y cerchas de cubierta | ||

| Particiones de paredes | ||

| Aplicaciones exteriores | Fachadas y revestimientos | |

| Cubiertas y patios | ||

| Estructuras al aire libre | ||

| Por Industria de Usuario Final | Construcción residencial | |

| Edificios comerciales | ||

| Edificios institucionales (escuelas, hospitales) | ||

| Instalaciones industriales | ||

| Infraestructura pública y centros de transporte | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de madera tratada ignífuga en 2025?

El tamaño del mercado de madera tratada ignífuga alcanzó los USD 1,67 mil millones en 2025.

¿Cuál es la CAGR proyectada hasta 2030?

Se prevé que el mercado registre una CAGR del 4,33% entre 2025 y 2030.

¿Qué región crece más rápido?

Asia-Pacífico lidera con una CAGR del 5,05%, impulsada por los nuevos mandatos de seguridad contra incendios de China y Japón.

¿Qué tipo de tratamiento tiene la mayor participación?

La madera impregnada a presión domina con el 61,83% de los ingresos de 2024.

¿Por qué se están expandiendo rápidamente las aplicaciones exteriores?

Las normas de mitigación de incendios forestales y los recubrimientos mejorados resistentes a la humedad impulsan la demanda exterior a una CAGR del 4,96%.

Última actualización de la página el: