Tamaño y Participación del Mercado de Películas Ignífugas para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

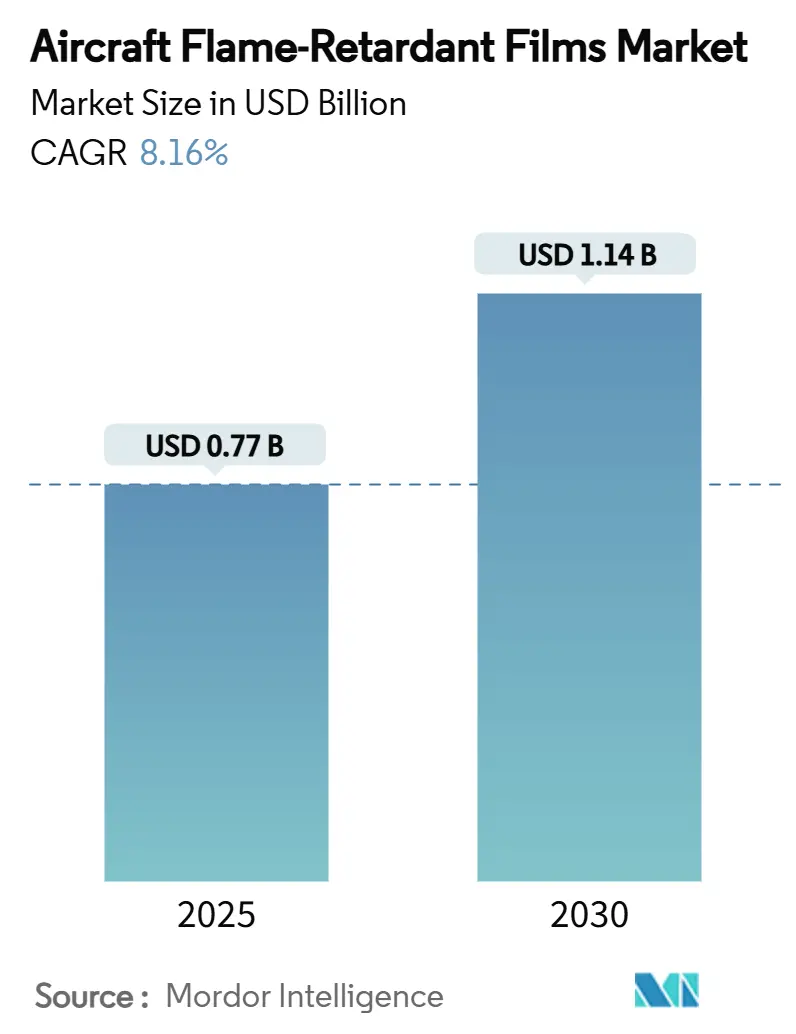

| Tamaño del Mercado (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.14 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.16% CAGR |

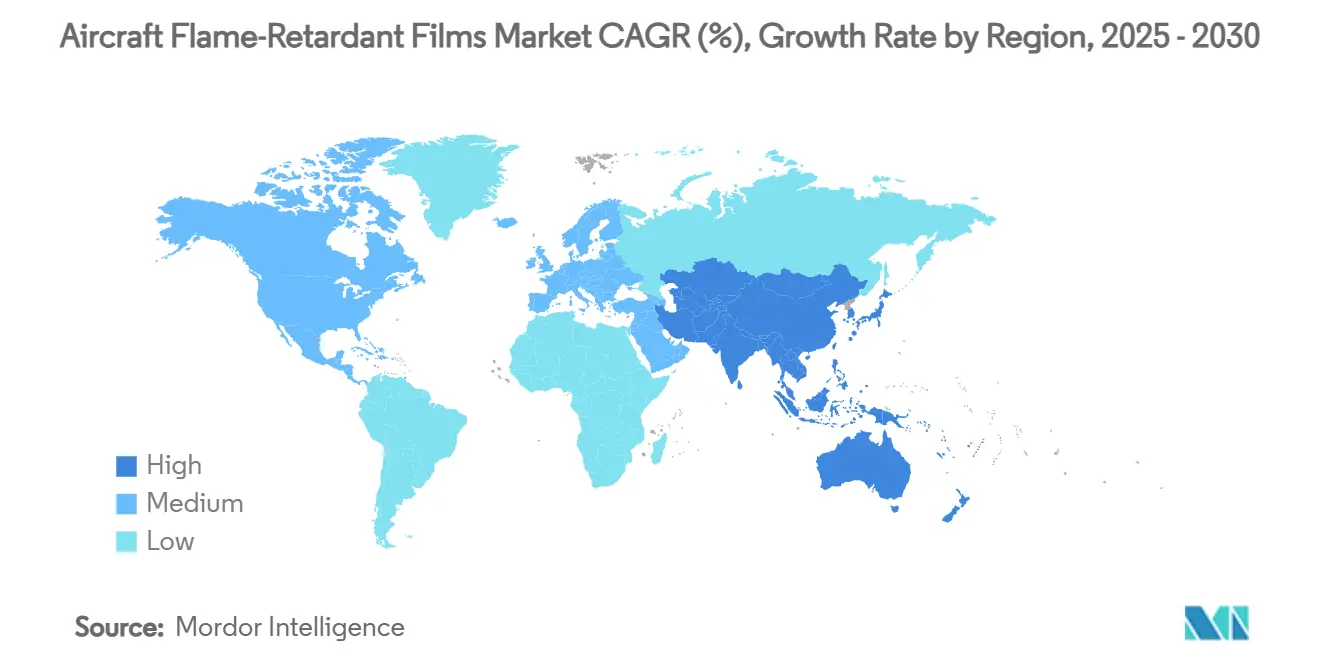

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Películas Ignífugas para Aeronaves por Mordor Intelligence

El tamaño del mercado de películas ignífugas para aeronaves se estima en USD 0,77 mil millones en 2025, y se espera que alcance los USD 1,14 mil millones en 2030, lo que refleja una CAGR del 8,16% durante el período de pronóstico. Esta perspectiva de crecimiento refleja la recuperación del sector de la aviación, mandatos globales más estrictos en materia de seguridad contra incendios y continuos avances en ciencia de materiales. Los avances en poliimidas libres de halógenos, el uso cada vez más extendido de aditivos a base de fósforo y el impulso hacia componentes de cabina más ligeros están elevando la aceptación de películas de nueva generación. Los movimientos de integración vertical de los OEM, como el acuerdo de Boeing para adquirir Spirit AeroSystems, subrayan cómo la reconfiguración de la cadena de suministro remodela las decisiones de abastecimiento a largo plazo. Mientras tanto, la aceleración de la producción de aeronaves y la actividad de modernización en Asia-Pacífico garantizan que los proveedores de películas certificadas disfruten de un viento de cola en la demanda que se extenderá durante toda la década.

Conclusiones Clave del Informe

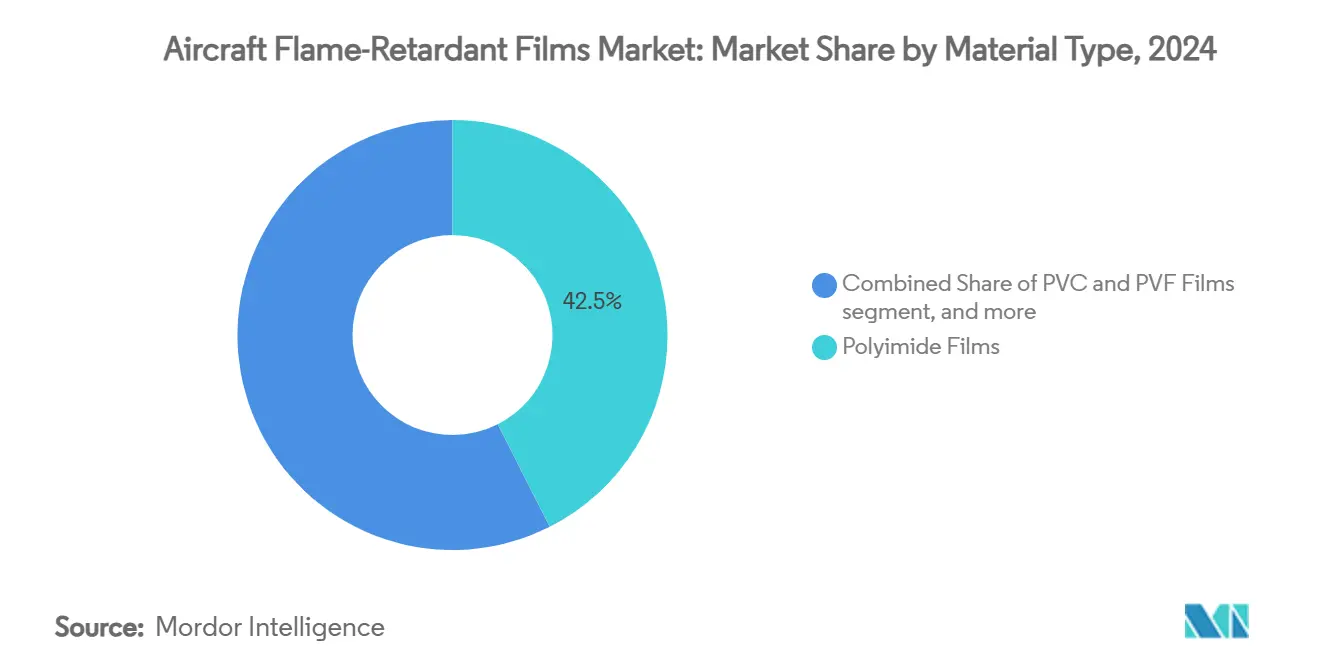

- Por tipo de material, las categorías de poliimida representaron el 42,54% de la participación del mercado de películas ignífugas para aeronaves en 2024. Sin embargo, las películas especiales con fósforo de origen biológico registraron la CAGR más rápida del 8,66% durante el período de pronóstico.

- Por tipo de aeronave, las plataformas comerciales generaron el 57,23% de la participación en ingresos del mercado de películas ignífugas para aeronaves y se proyecta que registren la CAGR más rápida del 8,90% hasta 2030.

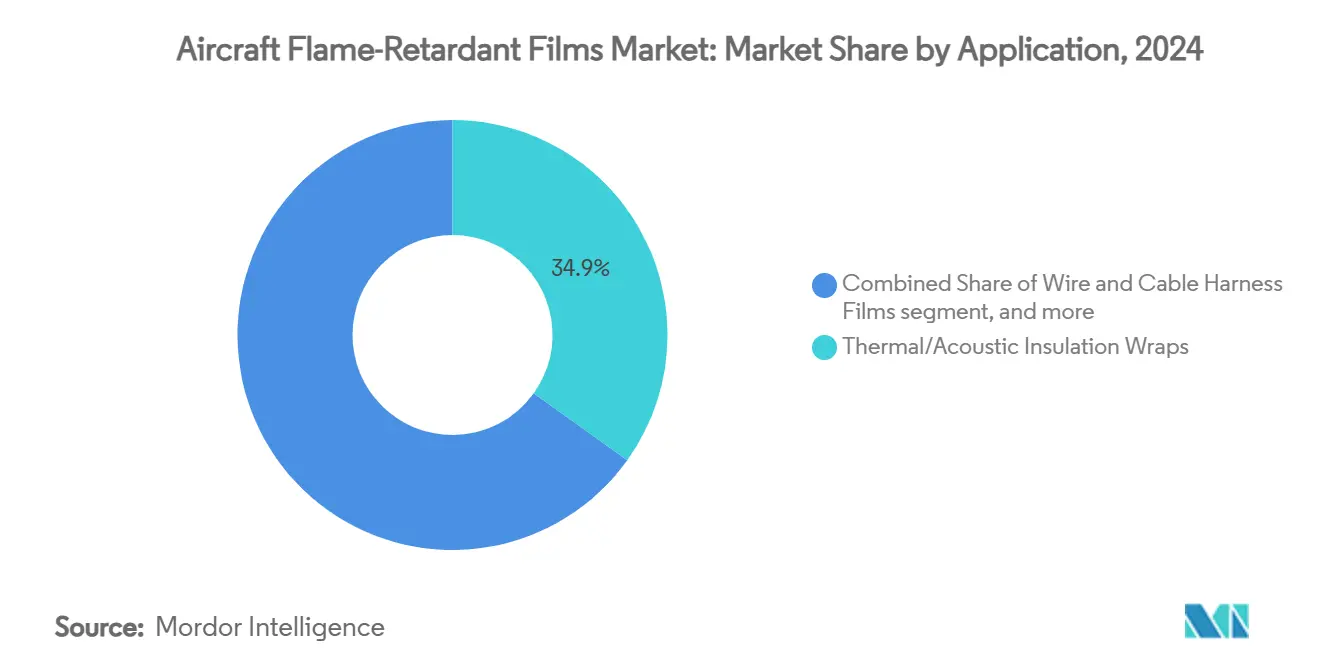

- Por aplicación, las envolturas de mantas termoacústicas aseguraron el 34,89% de los ingresos de 2024. Sin embargo, se pronostica que las envolturas para arneses de cables y alambres registren una CAGR del 9,21% entre 2025 y 2030.

- Por canal de instalación, las entregas a OEM capturaron el 66,28% del tamaño del mercado de películas ignífugas para aeronaves en 2024. Sin embargo, se pronostica que el canal de posventa crezca a una CAGR del 9,11% a medida que las aerolíneas renuevan las cabinas en intervalos de 6 a 8 años para mantener altos los índices de promotores netos y cumplir con los regímenes de pruebas en evolución.

- Por geografía, América del Norte lideró con una participación en ingresos del 37,87% en 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 9,32% hasta 2030.

Tendencias e Información del Mercado Global de Películas Ignífugas para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones internacionales estrictas de seguridad contra incendios para interiores de aeronaves | +2.1% | Global, mayor en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Crecimiento en la producción global de aeronaves y programas de modernización de flotas | +1.8% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda creciente de materiales interiores ligeros y de alto rendimiento | +1.4% | Flotas comerciales globales | Mediano plazo (2-4 años) |

| Adopción creciente de películas ignífugas en cabinas de aeronaves eléctricas de próxima generación | +0.9% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Avances tecnológicos en películas de poliimida transparentes y libres de halógenos | +1.2% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Iniciativas de sostenibilidad que impulsan la adopción de materiales poliméricos reciclables y de economía circular | +0.7% | La UE primero, seguimiento global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Internacionales Estrictas de Seguridad contra Incendios para Interiores de Aeronaves

Los mandatos de seguridad contra incendios no dejan flexibilidad a las aerolíneas: cada superficie interior debe cumplir con la normativa. Las normas en evolución del 14 CFR 25.853 de la FAA ahora exigen umbrales más estrictos de liberación de calor y toxicidad del humo, lo que impulsa a las aerolíneas a adoptar películas de alto rendimiento libres de halógenos. La EASA reflejó ese rigor cuando certificó el A321XLR, sentando un precedente para futuros programas.[1]Agencia Europea de Seguridad Aérea, "La EASA emite el Certificado de Tipo al Airbus A321XLR," easa.europa.eu Los estándares específicos de los OEM, como el BAC 5034-4 de Boeing, añaden otra capa, obligando a los proveedores a superar el cumplimiento básico. El efecto combinado garantiza un crecimiento de la demanda a largo plazo para sistemas de películas certificados de próxima generación.

Crecimiento en la Producción Global de Aeronaves y Programas de Modernización de Flotas

La producción de células aumentó considerablemente en 2025 a medida que las líneas de fuselaje estrecho se aceleraron para satisfacer la cartera de pedidos. Cada nueva sección de fuselaje requiere kilómetros de películas de aislamiento ignífugo y de envoltura de cables, lo que convierte las tasas de producción en un impulsor directo del volumen. La oferta de Boeing para internalizar Spirit AeroSystems ilustra cómo los OEM están asegurando flujos estratégicos de materiales. Los esfuerzos paralelos de renovación de flotas —en los que aviones de 10 a 15 años reciben mejoras en la cabina— refuerzan la demanda del mercado de posventa y ayudan a suavizar las oscilaciones cíclicas en el mercado de películas ignífugas para aeronaves.

Demanda Creciente de Materiales Interiores Ligeros y de Alto Rendimiento

La economía del consumo de combustible sigue dominando las ecuaciones de rentabilidad de las aerolíneas. Reemplazar los revestimientos de PVF más antiguos por soluciones de poliimida puede reducir el peso de las mantas hasta en un 60%, un incentivo demasiado significativo para que los operadores lo ignoren.[2]Victrex, "Películas Poliméricas | Películas PEEK de Alto Rendimiento," victrex.com Los fuselajes ricos en materiales compuestos dependen de películas compatibles que soporten temperaturas de curado más altas sin fragilizarse. La necesidad de laminados multifuncionales que ofrezcan acústica, blindaje electromagnético y rendimiento contra incendios en una sola capa mantiene las líneas de investigación y desarrollo en plena actividad.

Adopción Creciente en Cabinas de Aeronaves Eléctricas de Próxima Generación

Los prototipos de aeronaves eVTOL colocan las baterías a escasos centímetros de los asientos de los pasajeros, lo que aumenta el riesgo de ignición. Los equipos de diseño especifican películas que ofrecen protección contra la propagación de llamas, barrera térmica y protección dieléctrica en un único conjunto de materiales.[3]Add Composites, "Fabricación de eVTOL: Un Análisis en Profundidad," addcomposites.com El segmento de movilidad aérea urbana proyectado en USD 39 mil millones podría añadir miles de construcciones de aeronaves pequeñas anualmente a principios de la década de 2030, brindando a los proveedores de películas especiales una nueva vía de ingresos en rápida expansión.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de producción y adquisición de películas ignífugas especiales | -1.6% | Global, más agudo en flotas sensibles al costo | Corto plazo (≤ 2 años) |

| Cadenas de suministro de materias primas volátiles para materias primas de polímeros avanzados | -1.3% | Global, con riesgo de concentración en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Eliminación progresiva impulsada por regulaciones de materiales ignífugos halogenados heredados | -0.8% | La UE primero, América del Norte a continuación | Mediano plazo (2-4 años) |

| Desafíos técnicos en el reciclaje de sistemas de laminados ignífugos multicapa | -0.5% | UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Producción y Adquisición de Películas Especiales

La fabricación de poliimidas incoloras de alta temperatura requiere reactores de uso intensivo de capital que operan por encima de los 300°C, lo que limita el grupo de productores calificados. Para las aerolíneas que operan bajo objetivos estrictos de costo unitario, los precios iniciales de las películas pueden disuadir la adopción a pesar de los claros beneficios durante el ciclo de vida. Los prolongados ciclos de calificación de aeronavegabilidad desincentivan aún más el cambio rápido de proveedor, lo que refuerza el poder de fijación de precios de los proveedores establecidos, pero ralentiza la difusión general en el mercado de películas ignífugas para aeronaves.

Cadenas de Suministro de Materias Primas Volátiles para Materias Primas de Polímeros Avanzados

El riesgo geopolítico pesa sobre el abastecimiento de monómeros. La concentración de la producción de diaminas especiales en Asia Oriental expone a los OEM occidentales a interrupciones en el transporte y perturbaciones en los controles de exportación. Los principales fabricantes aeroespaciales persiguen por ello estrategias de doble abastecimiento y de reservas de inventario, pero estas aumentan los costos de mantenimiento y erosionan los márgenes de beneficio a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Dominio de la Poliimida y Potencial Alcista del PEEK

Las películas de poliimida capturaron el 42,54% del mercado de películas ignífugas para aeronaves en 2024 gracias a su capacidad para soportar un servicio continuo a 260°C manteniendo una baja densidad de humo. Las categorías Kapton de DuPont siguen siendo elementos habituales en las oficinas de diseño de las cabinas del B787 y el A350.[4]DuPont, "DuPont Aeroespacial," airframer.com Los competidores de películas especiales con fósforo de origen biológico registraron la CAGR más rápida del 8,66% y se espera que representen un incremento considerable en el tamaño del mercado de películas ignífugas para aeronaves para 2030. Las ofertas de PVC y PVF persisten en usos de modernización sensibles al costo, pero enfrentan una participación direccionable en contracción a medida que se endurecen las regulaciones sobre halógenos. Aunque con primas de precio superiores a USD 220 por kg, el PEEK ofrece una resiliencia química incomparable para zonas de sistemas de combustible y de alta temperatura, asegurando así un nicho de crecimiento diferenciado. Comercializada en 2024, la tecnología de poliimida transparente permite paletas de colores uniformes en la cabina al tiempo que satisface las pruebas de panel radiante actualizadas, un hito que debería impulsar una mayor adopción en los programas de renovación de fuselajes anchos.

La adopción de construcciones multicapa híbridas está aumentando: los productores laminan pieles de poliimida ultrafinas sobre núcleos de PET reciclable para combinar el ahorro de peso con un procesamiento más sencillo al final de la vida útil. Los inversores están respaldando proyectos de integración vertical que reúnen en una misma planta el monómero precursor, el colado de películas y el recubrimiento para reducir los plazos de entrega. En el mercado de películas ignífugas para aeronaves, se proyecta que dicha capacidad integrada añada más de 12.000 toneladas métricas para 2030, aliviando la crónica tensión de suministro observada tras la recuperación pospandémica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Aeronave: Los Aviones Comerciales Lideran, los eVTOL Añaden Nuevo Volumen

Las plataformas comerciales generaron el 57,23% de los ingresos de 2024 y están en camino de alcanzar una CAGR del 8,90% hasta 2030, impulsadas por la aceleración de la producción de las familias A320neo y B737 MAX. Cada entrega de fuselaje estrecho instala aproximadamente 4.600 m² de películas de aislamiento ignífugo y decorativas, lo que ancla firmemente la demanda de volumen. Las células militares requieren una mayor tolerancia a los choques mecánicos y ventanas de temperatura más amplias, por lo que se abastecen de categorías especializadas, aunque en volúmenes reducidos. Los fabricantes de aviones regionales y de aviación de negocios reflejan cada vez más las expectativas de las grandes aerolíneas en cuanto a la sensación de la cabina, lo que amplifica el tamaño del mercado de películas ignífugas para aeronaves en estos nichos.

Las perspectivas de crecimiento se amplían con el auge de las aeronaves regionales eléctricas y los vehículos eVTOL. Las vías de certificación de prototipos indican límites de inflamabilidad de los materiales de cabina similares a los de los aviones de transporte de la Parte 25, extendiendo el paraguas regulatorio. Los primeros acuerdos con proveedores firmados en 2025 permiten a los fabricantes de películas asegurar flujos de ingresos plurianuales antes de que comience la producción en masa a finales de la década de 2020.

Por Aplicación: Las Envolturas Térmicas Mantienen el Liderazgo, la Protección de Arneses se Acelera

Las envolturas de mantas termoacústicas aseguraron el 34,89% de los ingresos de 2024, lo que refleja su papel esencial en la protección contra incendios y la atenuación del ruido en la cabina. Sin embargo, el crecimiento más rápido proviene de las películas para arneses de cables y alambres, con una CAGR pronosticada del 9,21% a medida que la aviónica se vuelve más densa y los voltajes de propulsión eléctrica aumentan. Los laminados de superficie multicapa, que combinan resistencia a los arañazos con rendimiento contra incendios, están ganando aceptación en cocinas y lavabos, donde los agentes de limpieza agresivos deterioran rápidamente los revestimientos decorativos de PVC más antiguos.

Los revestimientos de forro de carga forman otro pilar de demanda estable, especialmente a medida que los operadores de carga urgente modernizan los aviones de pasajeros para el servicio dedicado de paquetería. Aunque de menor tonelaje, los respaldos de tapizados de asientos y los sustratos de alfombras ofrecen un alto margen porque las aerolíneas valoran las soluciones de bajo olor y fácil instalación que minimizan el tiempo en tierra. Por lo tanto, la participación del mercado de películas ignífugas para aeronaves en estos subsegmentos especiales está destinada a aumentar gradualmente gracias a ofertas de vida útil mejoradas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Instalación: Dominio del OEM en la Primera Instalación pero Repunte del Mercado de Posventa

Las ranuras de construcción inicial en las fábricas de células representaron el 66,28% del tamaño del mercado de películas ignífugas para aeronaves durante 2024. Las decisiones de congelación del diseño tomadas en el lanzamiento del programa a menudo vinculan a un único proveedor de películas durante décadas, reforzando los flujos de los OEM. Sin embargo, el canal de posventa crece un 9,11% a medida que las aerolíneas renuevan las cabinas en intervalos de 6 a 8 años para mantener altos los índices de promotores netos y cumplir con los regímenes de pruebas en evolución. El software de mantenimiento predictivo ahora identifica la degradación del aislamiento utilizando datos de sensores de temperatura de la cabina, lo que impulsa cambios más proactivos.

Los talleres de mantenimiento, reparación y revisión solicitan cada vez más kits de mantas preperforadas que reducen la mano de obra en un 20%, una innovación que podría redirigir la captura de márgenes hacia los productores de películas capaces de suministrar soluciones llave en mano. La estrategia de integración vertical de Boeing puede inclinar las futuras negociaciones hacia acuerdos de compra directa, un desarrollo que los proveedores de segundo nivel más pequeños están observando de cerca.

Análisis Geográfico

El mercado de películas ignífugas para aeronaves en América del Norte se beneficia de cadenas de valor verticalmente integradas que se extienden desde laboratorios de investigación de polímeros hasta hornos de prueba aprobados por la FAA. Los proveedores con sede en Delaware, Míchigan y California ofrecen entregas justo a tiempo a las líneas de ensamblaje final, amortiguando el riesgo logístico. La demanda de modernización sigue siendo sólida, ya que las aerolíneas estadounidenses planean importantes mejoras de cabina en las flotas B737NG y A320ceo para mejorar la comodidad de los clientes y alinearse con las normas de inflamabilidad posteriores a 2025. Los consorcios industriales están pilotando esquemas de reciclaje de circuito cerrado que apuntan a una tasa de recuperación del 70% para las mantas retiradas, sentando un precedente que los reguladores globales probablemente emularán.

La aceleración de Asia-Pacífico se sustenta en el auge del tráfico intrarregional, que promedió un crecimiento interanual de dos dígitos en 2025. El fabricante de aeronaves chino entregó su primer C919 a una aerolínea extranjera, lo que señala confianza en la certificación nacional y en los esfuerzos de validación simultánea de la FAA y la EASA. Empresas japonesas consolidadas como Toray aceleran las líneas de fibra de alto módulo, mientras que los talleres de conversión indios capturan el trabajo excedente de Estados Unidos y la UE, acortando los plazos de entrega de los kits de reemplazo. Las normas de contenido local crean una ventaja competitiva para los fabricantes de películas regionales que pueden igualar los expedientes de certificación occidentales, impulsando las empresas conjuntas.

La participación de Europa sigue anclada por Airbus y una cultura regulatoria a la vanguardia de los mandatos de seguridad química y circularidad. Los proveedores de primer nivel franceses y alemanes colaboran con universidades en químicas de recubrimiento sin disolventes que reducen las emisiones de compuestos orgánicos volátiles durante la producción de películas. La Taxonomía de la UE ha comenzado a influir en los criterios de adquisición de las aerolíneas, recompensando los materiales con vías de fin de vida auditadas. Como resultado, los laminados multicapa reciclables gozan de consideración preferencial en los pedidos de renovación de cabinas del A350 programados a partir de 2027.

Panorama Competitivo

El mercado de películas ignífugas para aeronaves está moderadamente concentrado: los cinco principales productores representan más del 55% de los ingresos globales, pero los obstáculos de certificación dan a los operadores establecidos margen para defender su participación. DuPont mantiene el liderazgo a través de sus franquicias Kapton y Tedlar, que abarcan usos térmicos, decorativos y de blindaje electromagnético. Syensqo aprovecha la experiencia en películas PEEK de Ajedium, probada inicialmente en el sector automotriz, para asegurar nuevos contratos aeroespaciales, lo que ilustra la migración tecnológica entre sectores. Toray integra capacidades de fibra, resina y película, asociándose con EconCore para lanzar sistemas de paneles de panal reciclables.

Las acciones estratégicas se intensificaron en 2025. DuPont anunció una escisión corporativa que podría liberar capital adicional para la investigación y el desarrollo aeroespacial, acelerando potencialmente las plataformas de próxima generación libres de halógenos. La decisión de Honeywell de escindir su unidad de Materiales Avanzados abre posibilidades de fusiones y adquisiciones para los especialistas en películas que buscan escala. Al mismo tiempo, GE Aerospace destinó USD 1 mil millones para mejoras en plantas en Estados Unidos, una parte dirigida a líneas de polímeros de alta temperatura y de matriz cerámica que se espera beneficien las propiedades de las películas para aplicaciones hipersónicas y espaciales. Los proveedores asiáticos emergentes se centran en localizar la química de precursores de poliimida, pero aún deben superar los procesos de calificación plurianuales de la FAA y la EASA antes de penetrar en las listas de materiales de los OEM occidentales.

De cara al futuro, la oportunidad en espacios no explorados gira en torno a la aviación eléctrica. Los fabricantes de películas que puedan combinar la resistencia dieléctrica UL94 V-0 con menos de 60 g/m² están posicionados para exigir precios premium. A medida que las aerolíneas trazan sus rutas hacia las emisiones netas cero, las credenciales de sostenibilidad influirán en el abastecimiento más que nunca, impulsando la diferenciación competitiva basada en la recuperabilidad al final de la vida útil y el contenido de biocarbon.

Líderes de la Industria de Películas Ignífugas para Aeronaves

DuPont de Nemours, Inc.

Kaneka Corporation

Toray Industries, Inc.

Victrex Manufacturing Limited

Saint-Gobain Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2024: Protechnic anunció que sus adhesivos termoplásticos cumplen con los estándares de seguridad ignífuga y ahora se utilizan en aplicaciones aeronáuticas, incluidos asientos, divisores de cabina con aislamiento acústico y refuerzo de materiales compuestos. Este desarrollo apoya una mayor seguridad contra incendios y el rendimiento en componentes críticos del interior de aeronaves.

- Abril de 2023: tesa SE amplió su cartera de productos ignífugos con tesa® flameXtinct 45020, una nueva solución adhesiva diseñada para la unión de alfombras en interiores de aeronaves. El producto presenta propiedades libres de halógenos y autoextinguibles, cumpliendo al mismo tiempo con todos los estándares de protección contra incendios de la industria de la aviación.

Alcance del Informe Global del Mercado de Películas Ignífugas para Aeronaves

| Películas de Poliimida |

| Películas de PVC y PVF |

| Poliéteréterketona (PEEK) |

| Otras Películas Especiales |

| Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Aviones Regionales | |

| Militar | Combate |

| Transporte | |

| Misiones Especiales | |

| Helicópteros | |

| Aviación General | Aviones de Negocios |

| Helicópteros Comerciales |

| Envolturas de Aislamiento Térmico/Acústico |

| Laminados de Protección de Superficies y Decorativos |

| Películas para Arneses de Cables y Alambres |

| Revestimientos de Forro de Carga y Paneles de Suelo |

| Películas de Respaldo para Tapizados de Asientos y Alfombras |

| Otros |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Material | Películas de Poliimida | ||

| Películas de PVC y PVF | |||

| Poliéteréterketona (PEEK) | |||

| Otras Películas Especiales | |||

| Por Tipo de Aeronave | Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Aviones Regionales | |||

| Militar | Combate | ||

| Transporte | |||

| Misiones Especiales | |||

| Helicópteros | |||

| Aviación General | Aviones de Negocios | ||

| Helicópteros Comerciales | |||

| Por Aplicación | Envolturas de Aislamiento Térmico/Acústico | ||

| Laminados de Protección de Superficies y Decorativos | |||

| Películas para Arneses de Cables y Alambres | |||

| Revestimientos de Forro de Carga y Paneles de Suelo | |||

| Películas de Respaldo para Tapizados de Asientos y Alfombras | |||

| Otros | |||

| Por Canal de Instalación | Fabricante de Equipos Originales (OEM) | ||

| Posventa | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de películas ignífugas para aeronaves en 2030?

Se espera que el mercado alcance los USD 1,14 mil millones en 2030, lo que refleja una CAGR del 8,16%.

¿Qué material tiene actualmente la mayor participación en el consumo de películas ignífugas para aeronaves?

Las películas de poliimida lideraron con una participación del 42,54% en 2024, impulsadas por su superior rendimiento térmico y contra incendios.

¿Por qué las aerolíneas están acelerando la demanda de posventa de películas ignífugas para cabinas?

Los ciclos de renovación, las normas de inflamabilidad más estrictas posteriores a 2025 y las alertas de mantenimiento predictivo están impulsando reemplazos más rápidos de mantas y envolturas de cables.

¿Qué región está creciendo más rápido en la demanda de películas ignífugas certificadas?

Se pronostica que Asia-Pacífico registre una CAGR del 9,32% hasta 2030 sobre la base del aumento de la producción de aeronaves y el crecimiento de la flota.

¿Cómo influirán las aeronaves eléctricas en los requisitos futuros de películas?

Los modelos eVTOL y los híbridos eléctricos necesitan películas ligeras que ofrezcan protección combinada contra llamas, térmica y dieléctrica, abriendo un nuevo nicho premium.

Última actualización de la página el: