Tamaño y Participación del Mercado de Madera Contralaminada

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 2.18 Millones de metros cúbicos |

| Volumen del Mercado (2031) | 3.76 Millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Madera Contralaminada por Mordor Intelligence

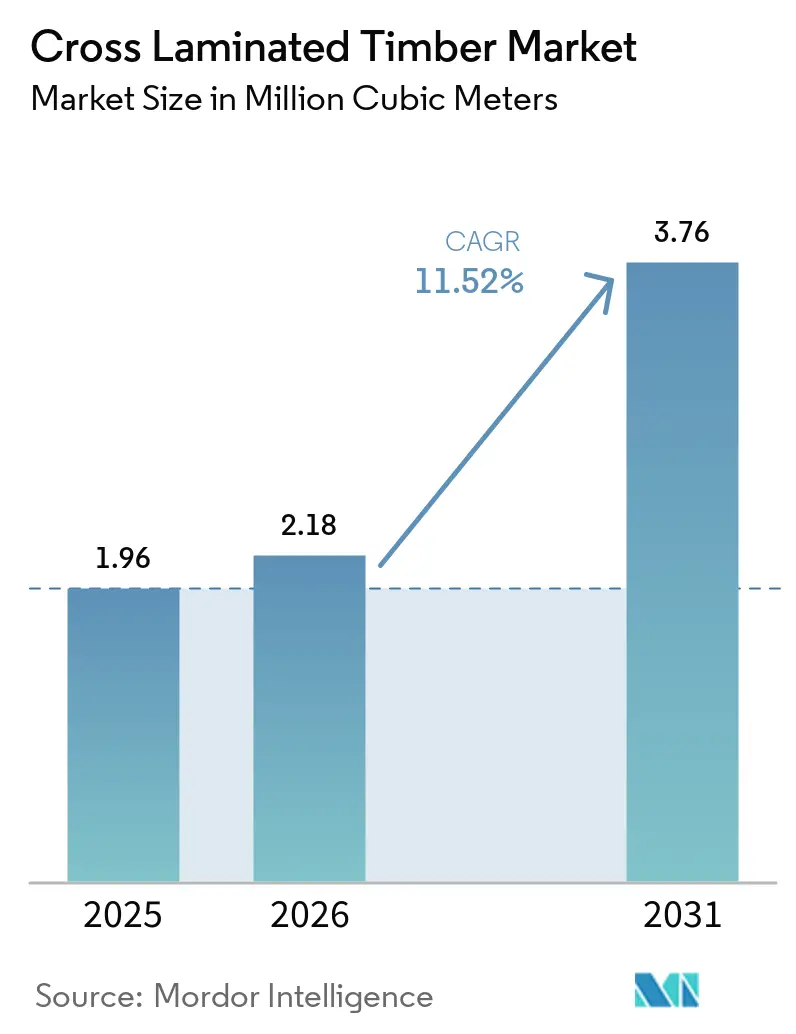

Se proyecta que el tamaño del Mercado de Madera Contralaminada se expanda desde 1,96 millones de metros cúbicos en 2025 y 2,18 millones de metros cúbicos en 2026 hasta 3,76 millones de metros cúbicos para 2031, registrando una CAGR del 11,52% entre 2026 y 2031. Los promotores están migrando hacia sistemas estructurales de base biológica a medida que la certificación de eliminación de carbono de la Unión Europea y los mandatos de Compra Limpia de América del Norte recompensan la contratación de bajo carbono incorporado. Los fabricantes con plataformas digitalizadas de diseño para fabricación ahora entregan evaluaciones de ciclo de vida específicas para cada proyecto en menos de tres días, comprimiendo los ciclos de licitación y ampliando la adopción. Los aserraderos norteamericanos aprovechan la mayor densidad del abeto de Douglas para atender los mercados sísmicos, mientras que los operadores europeos consolidados escalan la capacidad mediante integraciones verticales de bosque a fabricación. Los principales riesgos incluyen picos en el costo de la materia prima, desafíos de durabilidad relacionados con la humedad y el universo aún limitado de químicas adhesivas con clasificación de resistencia al fuego que superan las pruebas de tasa de carbonización del Anexo B.

Conclusiones Clave del Informe

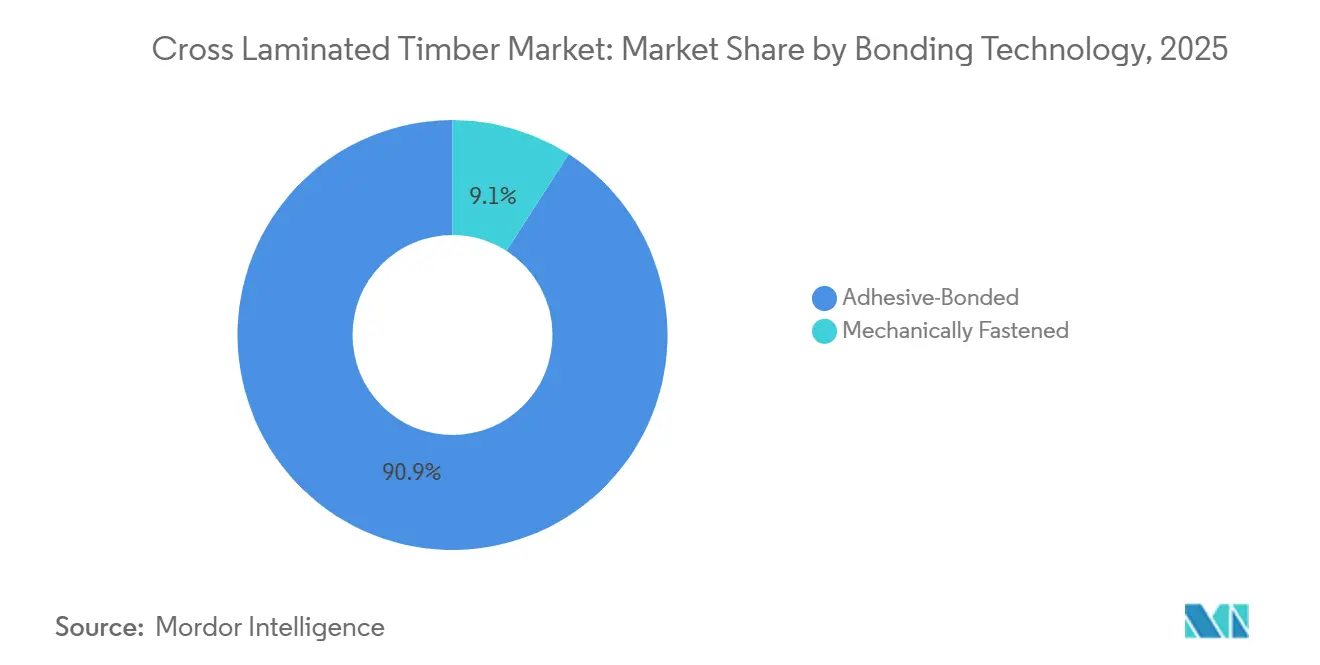

- Por tecnología de unión, la encolada representó el 90,91% de la participación del mercado de madera contralaminada en 2025 y se prevé que se expanda a una CAGR del 12,16% hasta 2031.

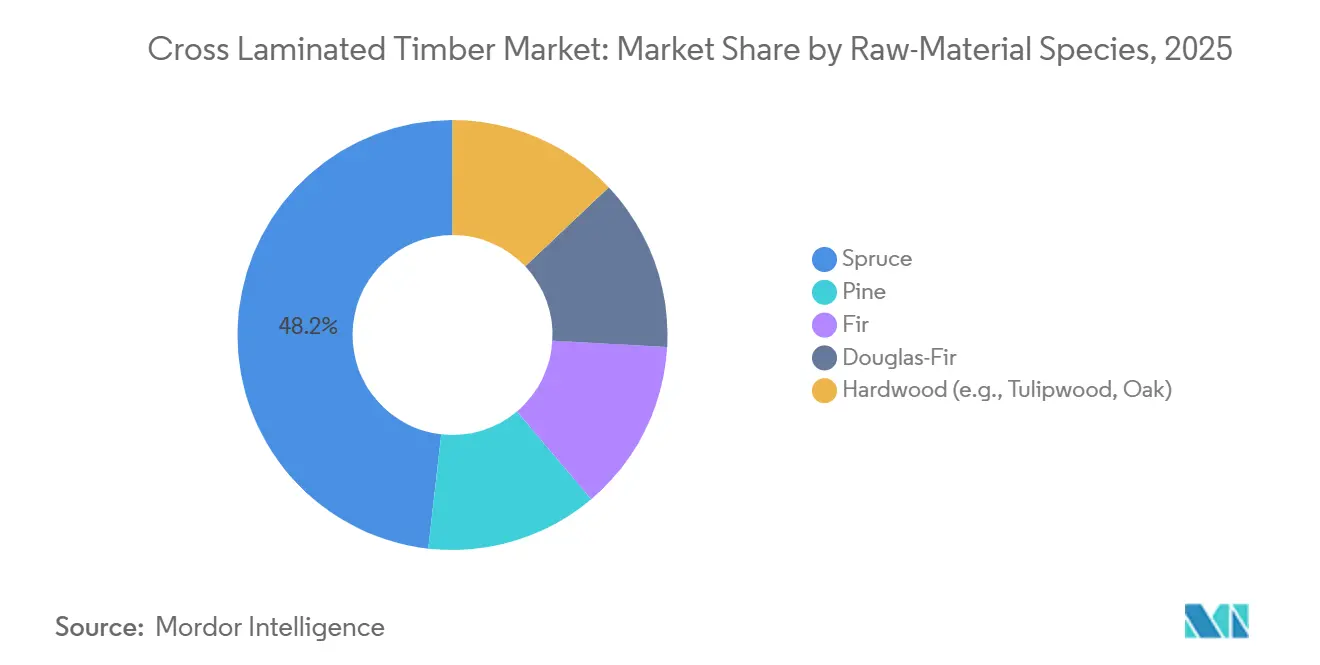

- Por especie de materia prima, el abeto capturó el 48,21% de la participación del tamaño del mercado de madera contralaminada en 2025 y se proyecta que el abeto de Douglas avance a una CAGR del 12,60% entre 2026 y 2031.

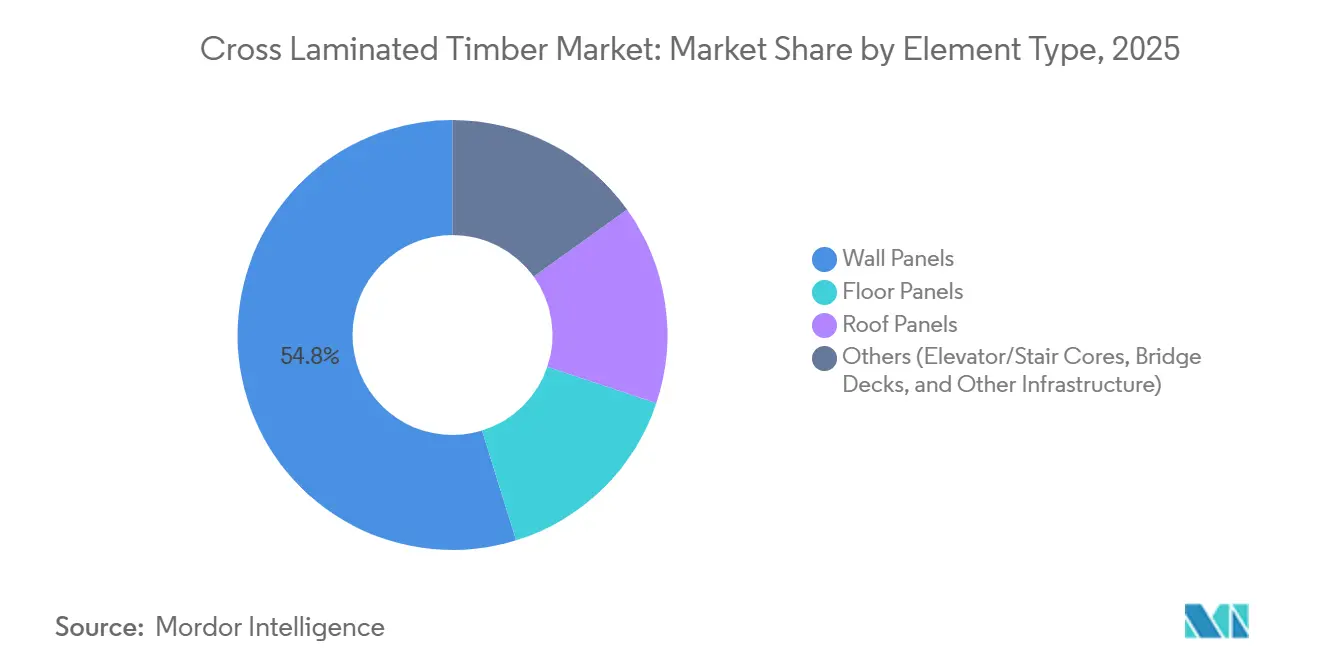

- Por tipo de elemento, los paneles de pared mantuvieron el 54,78% de la participación del tamaño del mercado de madera contralaminada en 2025 y los paneles de techo están en camino de alcanzar una CAGR del 13,15% hasta 2031.

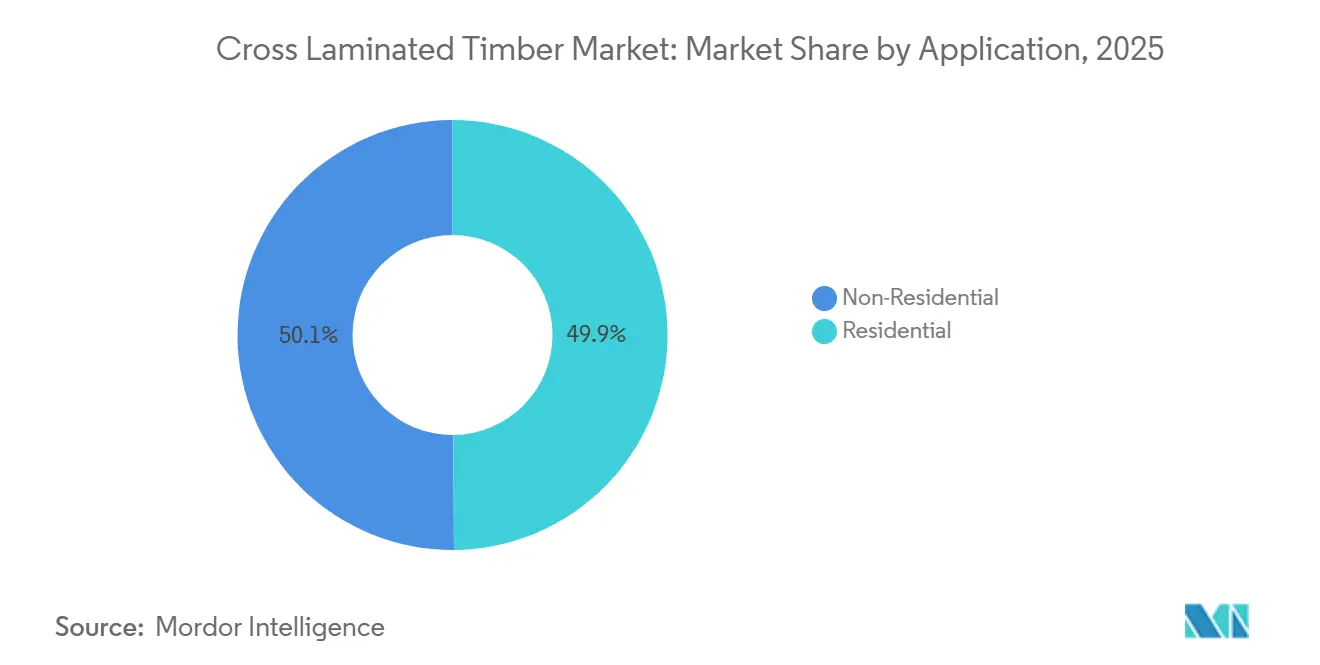

- Por aplicación, el sector no residencial lideró con el 50,12% de la participación del mercado de madera contralaminada en 2025, mientras que el residencial tiene previsto registrar una CAGR del 12,45% hasta 2031.

- Por geografía, Europa representó el 54,33% del volumen de 2025, mientras que Asia-Pacífico proyecta registrar una CAGR del 17,38% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Madera Contralaminada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales y Códigos de Construcción de Bajo Carbono en la Unión Europea y América del Norte | +3.2% | Europa (Alemania, Francia, Países Nórdicos), América del Norte (California, Oregón, Columbia Británica) | Mediano plazo (2-4 años) |

| Creciente Demanda de Construcción Modular y Fuera del Sitio para Edificios de Mediana Altura | +2.8% | Global, con concentración en centros urbanos de Europa y América del Norte | Corto plazo (≤ 2 años) |

| Escalada del Precio del Carbono en Europa que Favorece la Madera Contralaminada de Bajo Carbono Incorporado | +2.1% | Europa (jurisdicciones del RCDE UE), con primeros efectos en el Reino Unido y Suiza | Largo plazo (≥ 4 años) |

| Adopción de Sistemas de Piso de Costilla / Híbridos CLT de Gran Luz (más de 12 m) que Desbloquean Nuevos Casos de Uso | +1.6% | Proyectos comerciales en América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Plataformas de Diseño para Fabricación Impulsadas por IA que Reducen los Plazos de Ingeniería | +1.3% | Global, liderado por mercados digitalmente maduros en América del Norte y el Norte de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Códigos de Construcción de Bajo Carbono en la Unión Europea y América del Norte

Las evaluaciones obligatorias de carbono durante todo el ciclo de vida para edificios de más de 2.000 m² a partir de 2028, en virtud de la Directiva UE 2024/1275, están llevando a los especificadores a priorizar los sistemas de madera que reducen el potencial de calentamiento global hasta en un 75% en comparación con las estructuras de acero y hormigón. La actualización de Compra Limpia de California de 2024 extiende las normas de declaración ambiental de producto a la madera de gran escala en proyectos públicos superiores a USD 5 millones, bloqueando efectivamente a los proveedores no conformes. El Código de Pasos de Columbia Británica ofrece créditos de emisiones para estructuras de base biológica, acelerando la adopción de CLT en proyectos multifamiliares en Vancouver y Victoria. Dado que los fabricantes ahora pueden entregar huellas de carbono verificadas en 72 horas, los promotores obtienen una ventaja de cumplimiento en las colas de permisos. La demanda resultante sustenta las rápidas ganancias de volumen del mercado de madera contralaminada.

Creciente Demanda de Construcción Modular y Fuera del Sitio para Edificios de Mediana Altura

Los módulos de CLT fabricados en fábrica reducen las necesidades de mano de obra en obra entre un 30 y un 40% y acortan los plazos entre un 20 y un 25%, una ventaja decisiva en los centros urbanos de alto costo laboral. Un desarrollo en Estocolmo alcanzó el estado de estanqueidad en 11 semanas utilizando casetes de CLT prefabricados frente a las 18 semanas del hormigón, ahorrando USD 1,8 millones en costos preliminares. La producción de viviendas modulares en Alemania creció un 18% durante 2024-2025; los paneles de CLT con rendimiento acústico que cumplen las normas DIN 4109 permiten conjuntos de piso más delgados. Japón destinó JPY 12 mil millones para subvencionar viviendas modulares de CLT en zonas rurales, con el objetivo de 5.000 unidades para 2028 y reforzando el crecimiento en Asia-Pacífico.

Escalada del Precio del Carbono en Europa que Favorece la Madera Contralaminada de Bajo Carbono Incorporado

Los derechos del RCDE UE promediaron EUR 85 tCO₂e en 2025, inflando los pasivos de carbono incorporado del acero y el cemento entre un 12 y un 15%[1]Bolsa Europea de Energía, "Precios del RCDE UE 2025," eex.com . Una estructura de hormigón típica de 8 pisos incurre ahora en costos de carbono de entre EUR 102.000 y EUR 127.500, mientras que una estructura equivalente de CLT paga aproximadamente una cuarta parte, impulsando las TIR de los proyectos hasta en 1,2 puntos porcentuales. El Mecanismo de Ajuste en Frontera por Carbono, plenamente vigente en 2026, amplía aún más la brecha al fijar el precio de los metales importados.

Adopción de Sistemas de Piso de Costilla / Híbridos CLT de Gran Luz (más de 12 m) que Desbloquean Nuevos Casos de Uso

Los paneles de costilla híbridos con luces de 12 a 16 m permiten oficinas y plantas comerciales sin columnas que antes estaban reservadas para el hormigón postensado. Una oficina en Helsinki entregada en 2025 eliminó 18 columnas interiores y ganó un 9% de área arrendable neta utilizando el sistema Sylva Rib de Stora Enso. Los marcos híbridos de CLT y acero que cumplen la Categoría IV sísmica canadiense se están expandiendo hacia proyectos en la Costa Oeste de los Estados Unidos, ampliando la base de mercado direccionable de la madera contralaminada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles del Abeto y el Abeto Balsámico tras el Conflicto Rusia-Ucrania que Elevan los Costos en la UE | -1.8% | Europa (Europa Central y Oriental más afectada), con efectos en la región Nórdica | Corto plazo (≤ 2 años) |

| Riesgos de Durabilidad Relacionados con la Absorción de Humedad | -1.2% | Regiones tropicales y subtropicales (Sudeste Asiático, Oriente Medio, América del Sur), zonas costeras a nivel global | Mediano plazo (2-4 años) |

| Opciones Limitadas de Adhesivos con Clasificación de Resistencia al Fuego que Superan las Pruebas del Anexo B (EE. UU.) | -0.9% | América del Norte (jurisdicciones de EE. UU. que aplican el Capítulo 6 del IBC), impacto limitado en Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Abeto y el Abeto Balsámico tras el Conflicto Rusia-Ucrania que Elevan los Costos en la UE

Los precios del abeto y el abeto balsámico de Europa Central aumentaron entre un 22 y un 28% entre principios de 2022 y mediados de 2024 tras las sanciones a la madera rusa, reduciendo el EBITDA de los grandes fabricantes en 2,3 puntos y obligando a siete plantas de tamaño mediano a cerrar o fusionarse. Los requisitos de licitación a precio fijo de 9 a 12 meses agravan el riesgo, retrasando la adjudicación de proyectos y moderando las expansiones de capacidad dentro del mercado de madera contralaminada.

Riesgos de Durabilidad Relacionados con la Absorción de Humedad

Las pruebas de la Universidad de Queensland mostraron que los paneles de CLT sin revestimiento en Brisbane superaron los umbrales de humedad seguros en la tercera temporada de lluvias, requiriendo acabados protectores de USD 15 a 22 por m² y reaplicaciones cada cinco años. Un proyecto piloto en Dubái incorporó membranas de vapor y deshumidificadores mecánicos, añadiendo un 11% a los costos estructurales. Estas primas reducen la competitividad en el Sudeste Asiático a pesar de la fuerte demanda de sostenibilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Unión: Los Sistemas Adhesivos Mantienen el Dominio

La unión encolada representó el 90,91% del volumen de 2025, respaldada por las químicas de poliuretano y MUF que ofrecen una resistencia al corte de 6 a 8 MPa y aceptación en códigos globales. Se prevé que este segmento crezca a una CAGR del 12,16%, manteniendo el tamaño del mercado de madera contralaminada firmemente alineado con la demanda de edificios en altura impulsada por los códigos. Las alternativas fijadas mecánicamente también se están expandiendo a medida que los proyectos de economía circular valoran el desmontaje.

Las credenciales del Desafío de Edificio Vivo del DLT atraen a adoptantes de nicho, aunque los paneles entre un 20 y un 25% más gruesos elevan los costos de materiales entre un 15 y un 18%. Los adhesivos de base biológica emergentes derivados de la lignina prometen una reducción del carbono fósil del 40 al 50% manteniendo el rendimiento PRG 320, reforzando el liderazgo de la unión encolada. Los sistemas fijados mecánicamente seguirán siendo un nicho valioso para las rehabilitaciones de patrimonio y las estructuras temporales, en lugar de un sustituto amplio.

Por Especie de Materia Prima: El Abeto Lidera; el Abeto de Douglas Acelera

El abeto capturó el 48,21% del volumen de 2025 gracias a la abundante oferta de Europa Central y sus favorables atributos de rigidez en relación con el peso, asegurando la mayor porción de la participación del mercado de madera contralaminada. El pino y el abeto balsámico le siguen, atendiendo aplicaciones sensibles al costo o de baja altura. El abeto de Douglas registra una CAGR del 12,60% a medida que los aserraderos del Pacífico de los Estados Unidos explotan su resistencia al corte superior entre un 15 y un 20% para las zonas sísmicas.

El CLT de abeto de Douglas ha ganado terreno en Oregón y California, donde los códigos actualizados favorecen las especies de alta densidad. El CLT de madera dura, principalmente de tulipero, domina los proyectos boutique de primera calidad debido a sus clasificaciones de fuego intrínsecas de Clase D y su atractivo visual.

Por Tipo de Elemento: Los Paneles de Pared Siguen Predominando; los Paneles de Techo Surgen con Fuerza

Los paneles de pared mantuvieron el 54,78% del volumen de 2025 y continúan anclando las cargas estructurales en edificios de mediana altura. Los paneles de techo registran la CAGR más rápida del 13,15% al permitir extensiones verticales ligeras en ciudades densas. París ahora permite adiciones de dos pisos en azoteas de CLT que no añaden más del 15% del peso estructural, una condición fácilmente cumplida por la densidad de 400 a 500 kg/m³ del CLT.

Los pisos híbridos de CLT y haya introducidos por Binderholz aumentan la rigidez a la flexión un 18% sin incrementar el espesor, ampliando los vanos de las losas para uso de oficinas. Los núcleos de ascensores, los módulos de escaleras y los tableros de puentes señalan una diversificación emergente en infraestructura que podría elevar los volúmenes instalados más allá de los edificios para 2031.

Por Aplicación: El Crecimiento Residencial Supera al No Residencial

El sector no residencial lideró con el 50,12% de la participación del mercado de madera contralaminada en 2025, impulsado por los objetivos de cero emisiones netas corporativos y las rehabilitaciones institucionales. Sin embargo, la demanda residencial está prevista que crezca a una CAGR del 12,45%, superando al sector no residencial a finales de la década. Alemania asignó EUR 14.500 millones para subvencionar viviendas de bajo carbono, con el 40% reservado para proyectos de CLT.

Los arrendadores municipales de Suecia tienen como objetivo 15.000 apartamentos de CLT para 2028. La escasez de viviendas provocada por los incendios forestales en California aceleró la adopción de CLT en 2025, con un proyecto de 120 unidades en Oakland que logró un ahorro de costos del 18% frente al hormigón. Los segmentos institucional y comercial seguirán anclando el volumen, pero los esquemas modulares residenciales impulsan el crecimiento incremental más rápido en el mercado de madera contralaminada.

Análisis Geográfico

Europa mantuvo el 54,33% del volumen de 2025, respaldada por la autorización de altura de 18 metros de Alemania para aprobaciones estándar de madera y la integración vertical nórdica que abastece la demanda doméstica y de exportación. La producción de Finlandia en 2025 creció gracias al envío de paneles al Reino Unido, donde las vías hacia cero emisiones netas impulsan las importaciones. El sur de Europa muestra una rápida convergencia a medida que las rehabilitaciones sísmicas y las conversiones de azoteas de patrimonio adoptan sistemas ligeros de CLT.

La participación de América del Norte se concentra en los Estados Unidos en los corredores del Pacífico y California, donde el IBC de 2021 permite edificios de madera de gran escala de 18 pisos. El programa CleanBC de Canadá reservó CAD 50 millones para proyectos piloto de madera de gran escala, elevando la demanda provincial de Columbia Británica. El crecimiento se ve moderado por las opciones aún limitadas de adhesivos con clasificación de resistencia al fuego y la volatilidad intermitente de la materia prima, aunque las ventajas de suministro del abeto de Douglas sostienen el impulso.

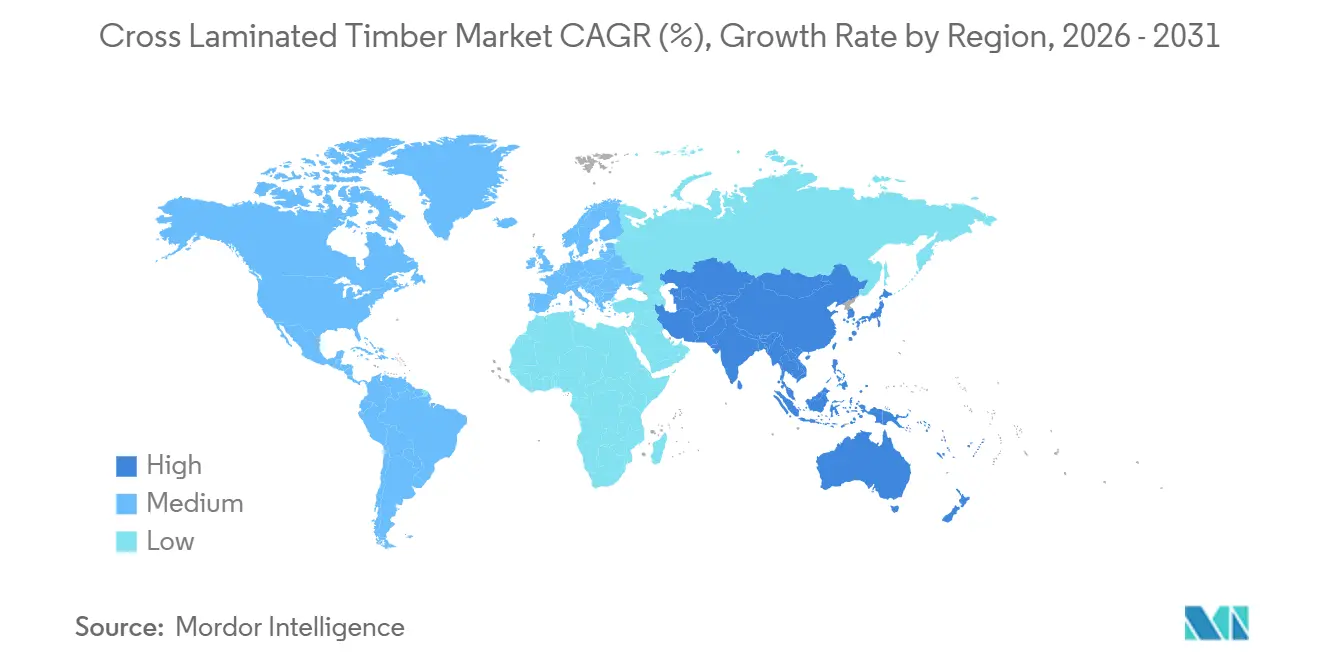

Asia-Pacífico es la región de más rápido crecimiento del mercado de madera contralaminada con una CAGR del 17,38%. La revisión de la Ley de Estándares de Construcción de Japón permite estructuras de CLT de cuatro pisos sin aprobación ministerial, desbloqueando subsidios de vivienda rural y proyectos urbanos de mediana altura[2]Ministerio de Tierra, Infraestructura, Transporte y Turismo de Japón, "Revisión de la Ley de Estándares de Construcción 2024," mlit.go.jp . Las construcciones piloto de China en Shenzhen y Hangzhou prueban paneles domésticos, pero los retrasos en la certificación de adhesivos restringen el volumen. Los créditos de construcción verde impulsan la participación de Corea del Sur, mientras que el Sudeste Asiático sigue siendo incipiente debido a los costos de durabilidad relacionados con la humedad. América del Sur y Oriente Medio se sitúan a la zaga con participaciones globales respectivas, aunque la inversión en plantas de Brasil en 2024 apunta a una adopción regional latente.

Panorama Competitivo

El mercado global sigue moderadamente concentrado. Los líderes europeos, incluidos Stora Enso, Binderholz, Mayr-Melnhof Holz, HASSLACHER Holding GmbH y KLH, cuentan con ventajas en escala, redes de múltiples plantas y vínculos consolidados con arquitectos. Los competidores norteamericanos como SmartLam y Nordic Structures aprovechan la proximidad a los bosques de abeto de Douglas y los corredores residenciales de alto crecimiento para erosionar la participación europea.

Las estrategias se bifurcan: los grandes actores profundizan la integración vertical para mitigar las fluctuaciones en el precio de la materia prima, como lo evidencia la adquisición de 45.000 hectáreas de bosque rumano por parte de Binderholz en 2025. Las empresas de tamaño mediano se diferencian mediante herramientas de diseño digital y paneles especializados; el sistema con clasificación de resistencia al fuego REI-90 de Pfeifer y el CLT fijado con clavijas de HASSLACHER aseguran proyectos de sostenibilidad de nicho. Los especialistas en CLT de madera dura apuntan a la hostelería de primera calidad, mientras que los nuevos participantes de Asia-Pacífico escalan la capacidad doméstica según los códigos locales, intensificando la dinámica competitiva en el mercado de madera contralaminada.

La adopción tecnológica es una ventaja competitiva decisiva. La optimización mediante IA de Binderholz reduce la variabilidad del tiempo de entrega un 22% y el desperdicio de material un 14%, permitiendo compromisos de entrega en cuatro semanas. La expansión de EUR 120 millones de Stora Enso en Gruvön añade una línea CNC de 16 m y control de calidad impulsado por IA, sumando 250.000 m³ de capacidad a finales de 2026. La actividad de patentes en torno a los sistemas de costilla híbridos y los adhesivos de base biológica señala una diferenciación de próxima generación que podría reconfigurar las curvas de costos.

Líderes del Sector de la Madera Contralaminada

Binderholz GmbH

HASSLACHER Holding GmbH

KLH Massivholz GmbH

Mayr-Melnhof Holz Holding AG

Stora Enso

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2024: Microsoft construyó dos centros de datos en el norte de Virginia, utilizando madera contralaminada para parte de la construcción. Dado que el CLT fue prefabricado fuera del sitio, permitió una instalación más rápida y segura en comparación con el acero corrugado comúnmente utilizado en grandes edificios comerciales.

- Junio de 2024: Binderholz GmbH introdujo el Micro Decorativo de madera contralaminada, un panel de madera maciza de 3 capas fabricado con abeto, con una conexión de lengüeta y ranura diseñada para aplicaciones de construcción interior y en madera. Este producto fue diseñado para facilitar un procesamiento de alta calidad y eficiente, cumpliendo tanto los estándares visuales como los técnicos.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de la madera contralaminada (CLT) como paneles estructurales fabricados en fábrica construidos a partir de tres o más capas de madera aserrada dispuestas en ángulos rectos y unidas en losas grandes y dimensionalmente estables utilizadas en paredes de carga, pisos y techos. Las unidades se expresan en metros cúbicos de CLT terminado entregado desde los aserraderos a los proyectos de construcción.

Exclusión del alcance: la madera laminada de chapa, las vigas de madera laminada encolada y otros productos de madera de ingeniería no están incluidos.

Descripción General de la Segmentación

- Por Tecnología de Unión

- Encolada

- Fijada Mecánicamente

- Por Especie de Materia Prima

- Abeto

- Pino

- Abeto Balsámico

- Abeto de Douglas

- Madera Dura (p. ej., Tulipero, Roble)

- Por Tipo de Elemento

- Paneles de Pared

- Paneles de Piso

- Paneles de Techo

- Otros (Núcleos de Ascensores/Escaleras, Tableros de Puentes y Otra Infraestructura)

- Por Aplicación

- Residencial

- No Residencial

- Comercial

- Industrial / Institucional

- Otras Aplicaciones (Viviendas Militares, Refugios de Emergencia, Estructuras para Eventos)

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Tailandia

- Vietnam

- Malasia

- Indonesia

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Sudáfrica

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a operadores de aserraderos, contratistas de estructuras de madera, ingenieros estructurales y funcionarios de códigos en Europa, América del Norte y los centros asiáticos de rápido crecimiento. Las conversaciones verifican la utilización típica de las líneas, las tasas de rechazo, la realización de precios y el ritmo al que los constructores de edificios de mediana altura y modulares sustituyen el CLT por el hormigón. Las breves encuestas en línea con arquitectos nos proporcionan curvas de probabilidad de adopción que los datos de escritorio no pueden revelar.

Investigación Documental

Los analistas de Mordor comienzan con registros públicos de reputación, informes anuales de producción de la FAO-Silvicultura y el Comité de la Madera de la CEPE, archivos comerciales de Eurostat, encuestas de aserraderos del Servicio Forestal de los Estados Unidos y paneles de permisos de construcción de Statistics Canada y la Oficina Australiana de Estadísticas. Los archivos de las empresas, las presentaciones para inversores y las declaraciones ambientales de producto aclaran las capacidades de los aserraderos y las mezclas de tamaños de paneles. Los recursos de pago como D&B Hoovers (ingresos de aserraderos) y Volza (recuentos de envíos de exportación) nos permiten comparar la producción con los flujos transfronterizos. Estas fuentes ilustran la profundidad del mercado, aunque no responden por sí solas a todas las preguntas de dimensionamiento; muchas referencias adicionales informan las verificaciones de antecedentes y la limpieza de datos.

Dimensionamiento del Mercado y Pronóstico

Se construye un modelo combinado de arriba hacia abajo y de abajo hacia arriba. La producción nacional de madera aserrada, la capacidad nominal de los aserraderos de CLT, la utilización media de la capacidad y los balances de exportación-importación reconstruyen los grupos de demanda de 2025; los totales de proveedores y los precios de fábrica muestreados validan los volúmenes y el valor. Las variables clave incluyen: 1. Adiciones de capacidad de aserraderos anunciadas hasta 2027, 2. Trayectorias regionales del precio del carbono, 3. Permisos de construcción para estructuras de madera de varios pisos, 4. Tendencias en el espesor medio de los paneles, 5. Perspectivas del tipo de cambio que afectan la paridad de precios. La regresión multivariante proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios prueba los casos de alto precio del carbono y bajo inicio de viviendas. Cuando las divulgaciones de los proveedores son parciales, interpolamos utilizando bandas históricas de utilización verificadas con datos de envíos.

Ciclo de Validación de Datos y Actualización

Los resultados se someten a tres capas de revisión: verificaciones de varianza frente a métricas independientes de comercio y permisos, revisión por pares de un analista senior y una actualización final antes de la publicación. El conjunto de datos se actualiza anualmente, con revisiones intermedias activadas por nuevas puestas en marcha de aserraderos, cambios en los códigos o eventos materiales identificados durante el monitoreo continuo de noticias.

Por Qué la Línea de Base de Madera Contralaminada de Mordor Genera Confianza en los Inversores

Las estimaciones publicadas a menudo divergen porque las empresas mezclan tipos de madera de ingeniería, utilizan diferentes bases de precios o congelan los modelos durante años.

Los principales factores de divergencia incluyen: algunos estudios convierten directamente los datos de proyectos en pies cuadrados a ingresos sin verificar el espesor del panel; otros modelan solo Europa y extienden esa proporción globalmente; algunos adoptan trayectorias de precios de créditos de carbono optimistas que inflan el valor. Mordor Intelligence fija el alcance a los paneles de CLT terminados, actualiza todas las variables anualmente y alinea los supuestos de precios del carbono con la política promulgada, produciendo una línea de base equilibrada que los usuarios pueden rastrear.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 2,15 millones de m³ (2025) | ||

| USD 1.810 millones (2025) | Consultora Global A | solo ingresos; excluye el volumen de Asia-Pacífico |

| USD 1.330 millones (2023) | Editorial de Investigación B | año base más antiguo; aplica un único precio de venta promedio global |

| USD 1.170 millones (2024) | Revista del Sector C | omite los paneles fijados mecánicamente |

En resumen, la disciplinada selección del alcance de Mordor, el seguimiento en tiempo real de los impulsores y la rutina de verificación cruzada ofrecen un punto de referencia fiable para los planificadores que necesitan cifras transparentes y reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de madera contralaminada en 2026 y hacia dónde se dirige?

Se proyecta que el tamaño del Mercado de Madera Contralaminada se expanda desde 1,96 millones de metros cúbicos en 2025 y 2,18 millones de metros cúbicos en 2026 hasta 3,76 millones de metros cúbicos para 2031, registrando una CAGR del 11,52% entre 2026 y 2031.

¿Qué tecnología de unión domina los proyectos comerciales?

La unión encolada mantuvo el 90,91% del volumen de 2025 debido a la familiaridad con los códigos y la alta resistencia al corte.

¿Por qué el abeto de Douglas está ganando participación en las regiones sísmicas?

La mayor densidad y capacidad de corte del abeto de Douglas cumplen los estrictos códigos sísmicos del noroeste del Pacífico de los Estados Unidos, impulsando una CAGR del 12,60% hasta 2031.

¿Qué tipo de elemento se está expandiendo más rápidamente?

Se prevé que los paneles de techo aumenten a una CAGR del 13,15% a medida que las ciudades permiten adiciones ligeras de CLT en azoteas.

Última actualización de la página el: