Tamaño y Participación del Mercado de Madera Ingeniería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 300.05 Millones de metros cúbicos |

| Volumen del Mercado (2031) | 385.14 Millones de metros cúbicos |

| Tasa de crecimiento (2026 - 2031) | 5.12% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Madera Ingeniería por Mordor Intelligence

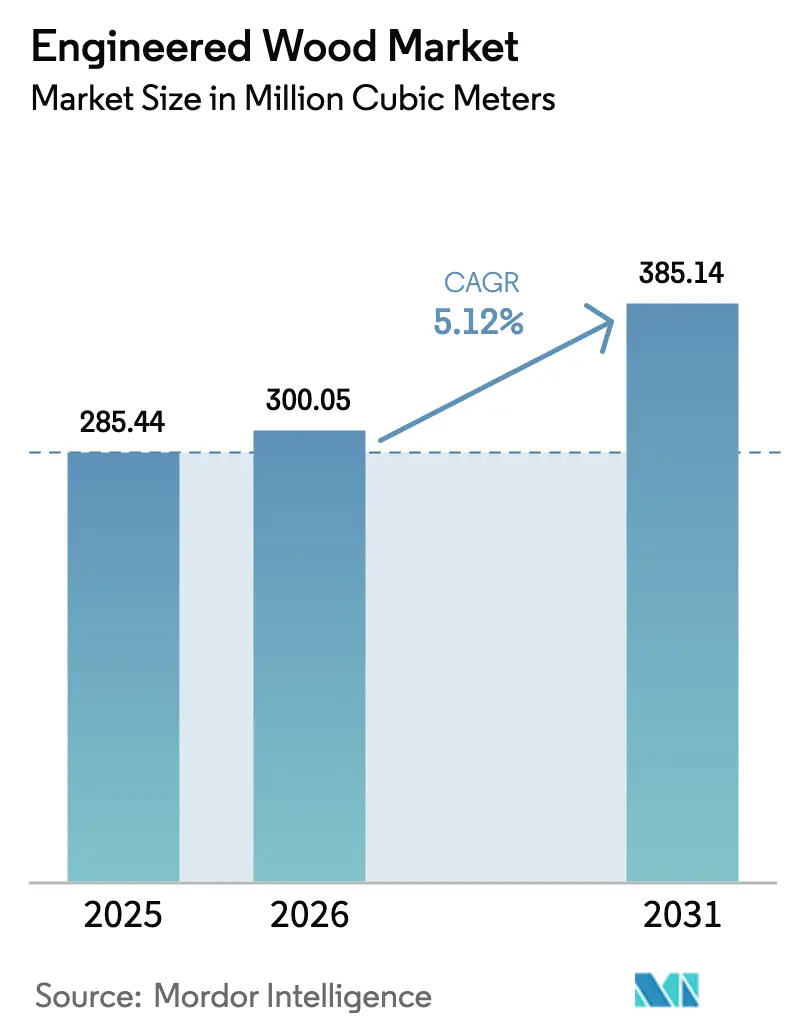

El tamaño del Mercado de Madera Ingeniería fue valorado en 285,44 millones de metros cúbicos en 2025 y se estima que crecerá desde 300,05 millones de metros cúbicos en 2026 hasta alcanzar 385,14 millones de metros cúbicos en 2031, a una CAGR del 5,12% durante el período de pronóstico (2026-2031). La creciente preferencia por sistemas estructurales de bajo contenido de carbono, la ventaja de costos de los componentes fabricados en fábrica y la expansión de los incentivos de política que monetizan el carbono biogénico están reforzando la demanda. Los promotores en América del Norte y Europa continúan pivotando del acero y el hormigón hacia la estructura de madera maciza, mientras que los gobiernos de Asia-Pacífico canalizan la madera contrachapada y el tablero de virutas orientadas (OSB) hacia programas de vivienda a gran escala. Los hitos regulatorios, como las disposiciones del Código Internacional de Construcción de 2021 que permiten edificios de madera maciza de 18 pisos, han desbloqueado la financiación convencional y reducido los obstáculos de los seguros. Al mismo tiempo, la reformulación de adhesivos para cumplir con los límites de formaldehído y la integración constante de residuos de aserradero en los núcleos de los paneles están ayudando a los grandes productores a ampliar sus ventajas de costos frente a los aserraderos no conformes.

Conclusiones Clave del Informe

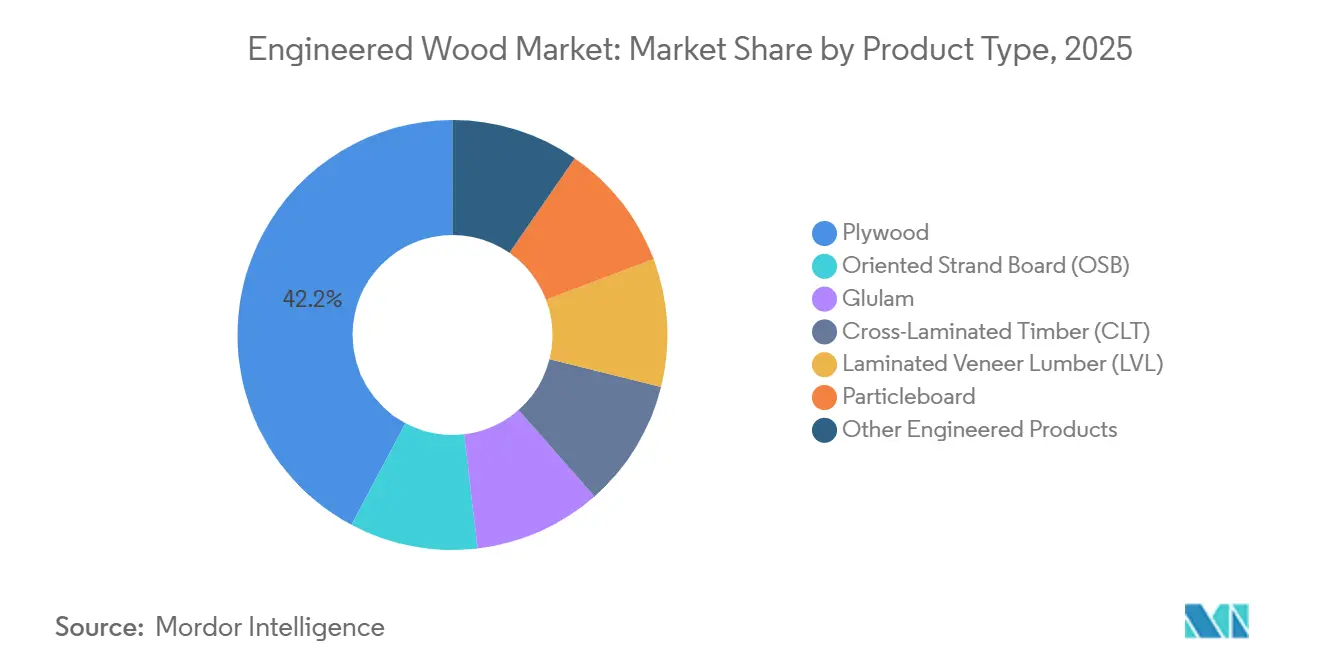

- Por tipo de producto, la madera contrachapada representó el 42,23% de la participación del mercado de madera ingeniería en 2025, mientras que la madera laminada cruzada (CLT) se expande más rápidamente con una CAGR del 12,45% hasta 2031.

- Por fuente de madera, la madera blanda representó el 71,56% de la participación del mercado de madera ingeniería en 2025, mientras que se proyecta que los paneles de madera dura crezcan a una CAGR del 9,66% hasta 2031.

- Por aplicación, la construcción residencial representó el 65,22% del tamaño del mercado de madera ingeniería en 2025 y se prevé que se expanda a una CAGR del 5,34% hasta 2031.

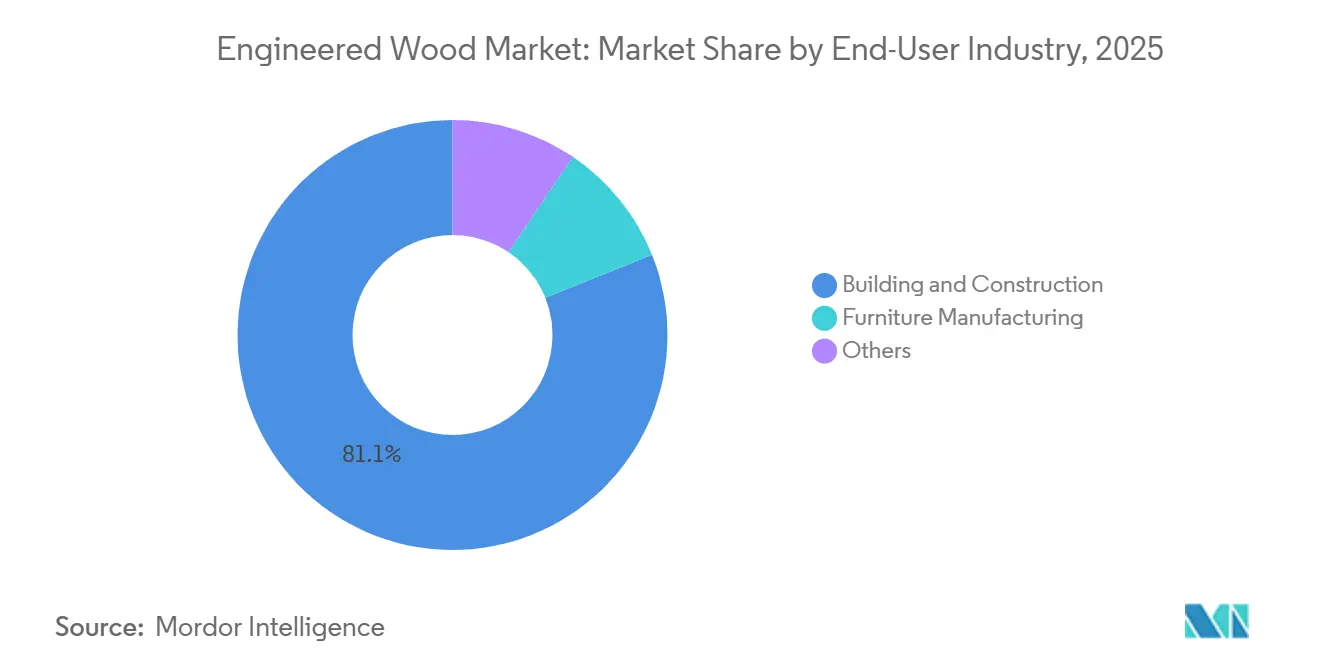

- Por industria de usuario final, la construcción y edificación absorbió el 81,08% del volumen de 2025, mientras que el mobiliario y el acondicionamiento interior avanzan a una CAGR del 8,93% impulsados por la sustitución de tablero de partículas de calidad para gabinetes.

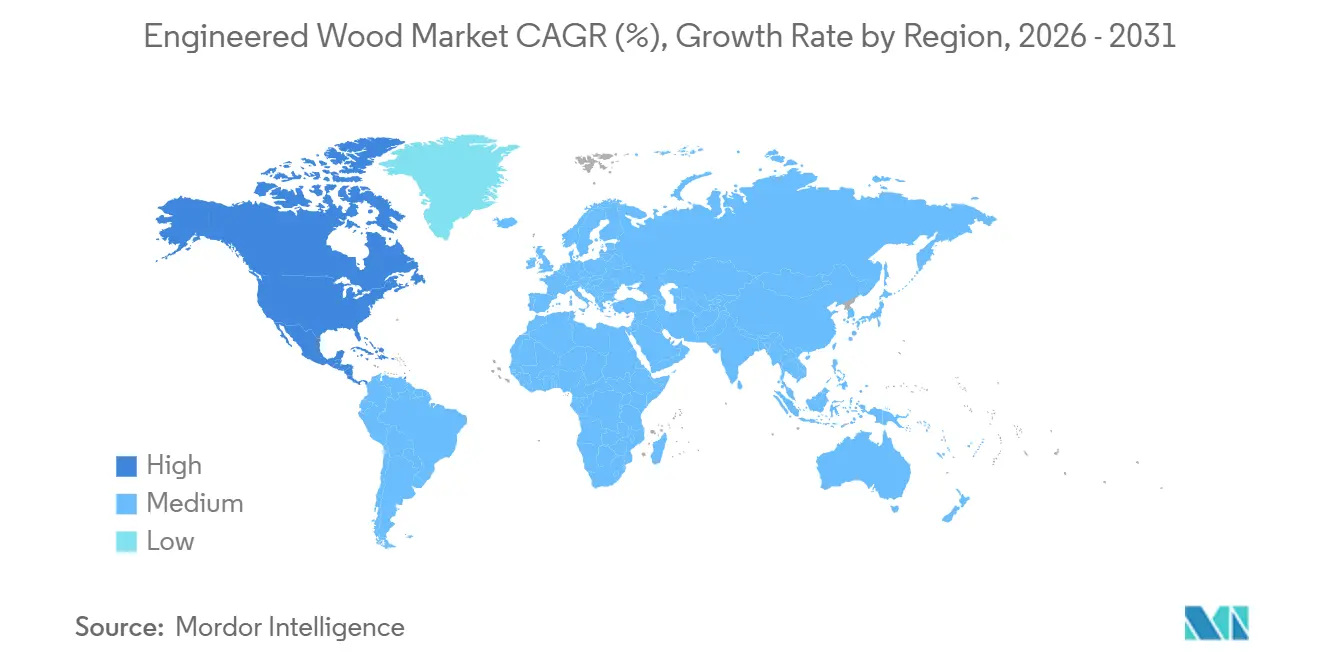

- Por geografía, Asia-Pacífico lideró con el 48,26% del volumen en 2025, mientras que América del Norte es la región de más rápido crecimiento con una CAGR del 6,26% hasta 2031, reflejando la adopción impulsada por políticas de madera en altura.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Madera Ingeniería

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de CLT y madera maciza | +1.4% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Impulso de vivienda asequible prefabricada en Asia | +1.2% | China, India, Sudeste Asiático | Corto plazo (≤ 2 años) |

| Códigos de construcción sostenible e incentivos de carbono | +1.0% | Global (UE, América del Norte a la cabeza) | Largo plazo (≥ 4 años) |

| Eficiencias de costos frente a madera maciza y acero | +0.9% | Global | Corto plazo (≤ 2 años) |

| Reciclaje de residuos en paneles de valor añadido | +0.5% | América del Norte, Europa Nórdica, Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de CLT y Madera Maciza en Edificios de Mediana Altura

En 2025, las jurisdicciones urbanas que adoptaron las disposiciones de Tipo IV del Código Internacional de Construcción de 2021 permitieron que proyectos de hasta 18 pisos accedieran a financiación convencional de deuda y capital. Los modelos de costos indican ahorros en comparación con el hormigón postensado, especialmente al considerar los plazos más cortos y las cimentaciones más ligeras. A finales de 2025, la Ofensiva de Construcción en Madera de Alemania había financiado escuelas y hospitales públicos, demostrando tiempos de erección más rápidos en comparación con el hormigón[1]Ministerio Federal Alemán de Alimentación y Agricultura, "Ofensiva de Construcción en Madera", bmel.de. El Código Nacional de Construcción de Canadá de 2025 aumentó el límite de altura de madera maciza residencial a 12 pisos, impulsando proyectos en Vancouver y Toronto. Los promotores reconocen cada vez más las ventajas financieras de la madera en altura, destacando su potencial para reducir los costos de mantenimiento y crear pisos adicionales arrendables dentro de los límites de zonificación existentes.

El Impulso de Vivienda Asequible Prefabricada en Asia Potencia el LVL y la Madera Laminada Encolada

Para 2025, el 14.º Plan Quinquenal de China exige que los edificios prefabricados constituyan una parte significativa de los nuevos desarrollos urbanos, dirigiendo vigas de LVL y madera laminada encolada hacia módulos ensamblados en fábrica. El programa Pradhan Mantri Awas Yojana de India está destinado a impulsar la demanda de madera contrachapada y tablero de partículas en 2025, logrando una reducción en la mano de obra en obra en comparación con la mampostería de ladrillo tradicional. En 2025, Vietnam adjudicó contratos para unidades de vivienda social, estipulando el uso de LVL de madera de caucho malasia para adherirse a un techo de costos. Los fabricantes de módulos que han integrado la producción de paneles están asegurando ahora una parte del volumen regional de madera contrachapada y LVL, protegiendo sus cadenas de suministro de las fluctuaciones de materias primas y obteniendo márgenes adicionales.

Códigos de Construcción Sostenible e Incentivos de Créditos de Carbono

A partir de 2025, la Directiva de Eficiencia Energética de los Edificios de la Unión Europea exige que todos los edificios nuevos sean de emisiones cero para 2030. La directiva también promueve sutilmente el uso de materiales de bajo carbono incorporado, como la madera ingeniería. En los Estados Unidos, la Sección 45Q reconoce ahora la madera duradera como carbono secuestrado, otorgando un crédito. Esta medida mejora la economía de los proyectos. Mientras tanto, el Código Nacional de Construcción de Australia 2025 ha establecido presupuestos de carbono durante todo el ciclo de vida, orientando los grandes proyectos hacia soluciones híbridas de madera. Como resultado, los arquitectos e ingenieros priorizan ahora la madera, utilizando acero y hormigón solo en escenarios específicos dictados por la seguridad contra incendios o los requisitos de vano.

Eficiencias de Costos Frente a Madera Maciza y Acero

El LVL y la madera laminada encolada, al permitir una adecuación precisa de cargas, reducen el uso de material en comparación con la madera aserrada, abordando la sobre-especificación. Los costos de la estructura de acero han aumentado, mientras que los precios de la madera blanda han disminuido, amplificando la ventaja relativa de la madera. Las losas de CLT, al ser más ligeras que el hormigón postensado, permiten a los promotores añadir altura adicional dentro del mismo perímetro de cimentación, ofreciendo un valor significativo en las concurridas áreas metropolitanas de los Estados Unidos. La reutilización adaptativa de estructuras patrimoniales también tiene mucho que ganar: los entrepisos ligeros de CLT pueden cumplir con los límites de carga que el hormigón superaría, creando oportunidades de crecimiento para la madera ingeniería en los mercados de renovación de América del Norte y Europa.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones de formaldehído/COV | -0.7% | California, UE, Japón | Corto plazo (≤ 2 años) |

| Volatilidad de precios de madera y logística | -0.5% | Global | Corto plazo (≤ 2 años) |

| Altas primas de seguros para madera maciza en altura | -0.4% | América del Norte, Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de Emisiones de Formaldehído/COV

La Fase 2 de CARB de California y el Título VI de la TSCA de los Estados Unidos han establecido un límite de formaldehído de 0,09 ppm para la madera contrachapada[2]Agencia de Protección Ambiental de los Estados Unidos, "Norma de Formaldehído del Título VI de la TSCA", epa.gov. Esta regulación está impulsando a los fabricantes hacia resinas de fenol-formaldehído o de base biológica, lo que aumenta los costos de materias primas. La Estrategia Química para la Sostenibilidad de la UE tiene como objetivo reclasificar el formaldehído como carcinógeno de Categoría 1B para 2027. Esta medida podría requerir gastos de adaptación en todo el sector de paneles de la UE. En abril de 2025, Japón endureció los límites de formaldehído en interiores a 0,08 ppm. Esto deja efectivamente fuera de juego al MDF convencional a menos que los fabricantes cambien a aglutinantes sin formaldehído añadido. Mientras tanto, los aserraderos más pequeños, incapaces de invertir en actualizaciones de resinas, están lidiando con márgenes decrecientes y crecientes presiones de consolidación.

Volatilidad de Precios de Madera y Logística

Los precios en pie del pino amarillo del sur fluctuaron significativamente entre el primer trimestre de 2024 y el cuarto trimestre de 2025. Esta volatilidad obligó a los aserraderos a almacenar troncos durante períodos prolongados, lo que inmovilizó su capital de trabajo y aumentó los costos de financiación. Mientras tanto, las desviaciones en el transporte marítimo por el Mar Rojo provocaron un aumento de las tarifas de contenedores entre el Sudeste Asiático y Europa, añadiendo costos a la madera contrachapada importada. Además, los envíos de madera sufrieron retrasos debido a la congestión en los ferrocarriles canadienses, lo que presionó aún más los márgenes. En respuesta a estos desafíos, los gigantes de la industria han adoptado la integración vertical y los contratos de fibra a largo plazo como estrategias de cobertura esenciales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el CLT Lidera la Innovación, la Madera Contrachapada Ancla el Volumen

La madera contrachapada representó el 42,23% de la participación del mercado de madera ingeniería en 2025, dominando el revestimiento residencial y el encofrado en regiones sensibles al costo. El CLT escala a una CAGR del 12,45% impulsado por la demanda residencial e institucional de mediana altura en América del Norte y Europa, respaldado por créditos de carbono incorporado bajo la Ley de Reducción de la Inflación. En 2025, los constructores del sur de los Estados Unidos y las praderas canadienses recurrieron al tablero de virutas orientadas (OSB) para sustratos de techos y paredes, aumentando su utilización de capacidad. Mientras tanto, en los pabellones deportivos canadienses, las vigas de madera laminada encolada, preferidas para aplicaciones de grandes luces, demostraron un menor carbono incorporado en comparación con las cerchas de acero.

El mercado de madera ingeniería está experimentando una división: las ofertas premium como el CLT y el LVL se centran en proyectos de relleno urbano, donde la velocidad y las métricas ESG obtienen precios más altos. En contraste, la madera contrachapada y el OSB de tipo básico compiten en costos en los mercados de vivienda de las economías emergentes. El tablero de partículas y el MDF continúan dominando el sector del mobiliario, con los fabricantes europeos cambiando preventivamente a aglutinantes sin formaldehído añadido a la luz de las regulaciones de 2027. Las vigas en I y la madera estructural compuesta están avanzando en los casetes prefabricados de techos y suelos, reduciendo la mano de obra en obra. Esta tendencia pone de relieve la división del mercado de madera ingeniería: soluciones de ingeniería de alto margen frente a paneles impulsados por volumen.

Por Fuente de Madera: el Dominio de la Madera Blanda Enmascara el Auge Tropical de la Madera Dura

Los insumos de madera blanda representaron el 71,56% del volumen de 2025, suministrados principalmente por las corrientes de abeto-pino-abeto de América del Norte y el abeto nórdico que alimentan las líneas de OSB, CLT y madera laminada encolada. Los paneles de madera dura crecen a una CAGR del 9,66% hasta 2031, ya que los aserraderos indonesios y malayos exportan madera contrachapada tropical a proyectos de infraestructura de Oriente Medio, y los compradores europeos pagan primas por sustratos de gabinetes de abedul. En 2025, China aumentó sus importaciones de troncos de madera dura tropical, marcando un incremento respecto al año anterior, principalmente para abastecer a sus aserraderos de madera contrachapada costeros. Las certificaciones de FSC y PEFC ahora exigen una prima de precio, posicionando la trazabilidad como una ventaja fundamental en la contratación pública.

En el Sudeste Asiático, el LVL de madera dura tropical, especialmente la madera de caucho, está comenzando a eclipsar la teca maciza en las exportaciones de muebles dirigidas a América del Norte y Europa. Mientras tanto, la madera contrachapada con cara de abedul disfruta de una prima en el mercado de gabinetes de diseño, creando un equilibrio entre los paneles de madera blanda básicos y los productos de madera dura más lucrativos. Con el creciente escrutinio ambiental, la capacidad de verificar la legalidad y obtener la certificación de terceros se está volviendo crucial para acceder a los lucrativos mercados europeos y norteamericanos.

Por Aplicación: la Escala Residencial se Encuentra con el Margen No Residencial

Los proyectos residenciales absorbieron el 65,22% de la demanda de madera ingeniería de 2025 y están destinados a expandirse a una CAGR del 5,34%, respaldados por las iniciativas de vivienda de Asia-Pacífico y los inicios de viviendas unifamiliares en América del Norte. Las aplicaciones no residenciales —escuelas, hospitales y oficinas comerciales— también se están expandiendo, impulsadas por los mandatos ESG institucionales que recompensan los ahorros de carbono incorporado. Las losas de CLT, con un carbono incorporado significativamente menor que sus equivalentes de hormigón, se alinean con el Compromiso 2030 del Instituto Americano de Arquitectos, un compromiso adoptado por numerosas firmas miembro.

Los proyectos no residenciales generan mayores márgenes de fabricación en comparación con la vivienda en volumen, gracias a la prima que exigen los servicios de asistencia en diseño y las dimensiones de paneles personalizadas. Las iniciativas de Construcción en Madera destacaron que las escuelas y hospitales de CLT disfrutaron de plazos más rápidos y menores costos durante el ciclo de vida. Este atractivo perfil de margen está impulsando a productores integrados como Stora Enso a pivotar hacia proyectos comerciales, incluso cuando el sector residencial continúa apoyando el rendimiento de los aserraderos.

Por Industria de Usuario Final: la Construcción Ancla, el Mobiliario Acelera

La construcción y edificación representó el 81,08% del volumen de 2025, abarcando estructura, revestimiento de suelos y encofrado. El mobiliario y el acondicionamiento interior avanzan a una CAGR del 8,93%, ya que los fabricantes de gabinetes europeos y norteamericanos sustituyen el tablero de partículas y el MDF por madera maciza para alcanzar objetivos de costo y sostenibilidad. En 2024, IKEA reveló que la madera ingeniería constituía una parte significativa de su uso total de madera, un incremento respecto a dos años antes. La empresa está en camino de obtener toda su madera de suministros reciclados o certificados por FSC para 2030.

La demanda de mobiliario actúa como un amortiguador cíclico: mientras que las nuevas construcciones de viviendas pueden disminuir, los ciclos de renovación y actualización comercial ayudan a sostener el consumo de paneles. Los fabricantes chinos, centrados en las exportaciones, vendieron muebles con núcleos de madera de caucho, representando una parte notable de sus insumos. El mercado de madera ingeniería ve diversificación, no solo en muebles sino también en nichos como el embalaje, las caravanas y el equipamiento recreativo. Por ejemplo, los paneles de suelo de madera contrachapada de abedul en caravanas reducen el peso, mejorando la eficiencia del combustible.

Análisis Geográfico

Asia-Pacífico representó el 48,26% del tamaño del mercado de madera ingeniería en 2025, anclado por el mandato de prefabricación de China y el despliegue de vivienda asequible de India. Los exportadores del Sudeste Asiático enviaron madera contrachapada y paneles de madera de caucho en 2025, principalmente a Oriente Medio y América del Norte. Los estándares más estrictos de calidad del aire interior en Japón provocaron un aumento en los precios de los paneles, ya que los aserraderos domésticos adoptaron rápidamente la tecnología sin formaldehído añadido. Mientras tanto, Corea del Sur asignó fondos para renovar edificios públicos con materiales de bajo contenido de carbono, dirigiendo pedidos hacia el CLT para renovaciones de escuelas.

América del Norte es el mercado de madera ingeniería de más rápido crecimiento con una CAGR del 6,26% hasta 2031. A mediados de 2025, muchas ciudades de los Estados Unidos habían adoptado las disposiciones de madera maciza de Tipo IV, creando una sólida cartera de demanda de CLT y madera laminada encolada. En Canadá, los códigos actualizados permiten ahora edificios más altos, y en México, INFONAVIT respaldó unidades de paneles de madera en 2025, cada una con un precio asequible.

El liderazgo de Europa en madera ingeniería está firmemente arraigado en las cadenas de suministro nórdicas. Alemania reportó una construcción más rápida en proyectos públicos que utilizan CLT, y el Reglamento de Productos de Construcción de la UE de 2025 exige declaraciones ambientales de producto para la madera estructural. El Estándar de Viviendas Futuras del Reino Unido, que entrará en vigor en 2026, exigirá viviendas de bajo contenido de carbono, dando ventaja a los sistemas de estructura de madera. En América del Sur, el consumo de madera contrachapada y OSB de Brasil fue significativo en 2025, y en Arabia Saudita, el proyecto NEOM destinó madera para edificios como parte de su iniciativa Visión 2030.

Panorama Competitivo

El mercado de madera ingeniería está moderadamente fragmentado. En América del Norte y Europa, los sistemas híbridos de madera maciza que combinan losas de CLT con núcleos de acero están permitiendo a los promotores superar el límite de altura de 18 pisos mientras siguen aprovechando los beneficios del carbono incorporado reducido. Los fabricantes especializados están asegurando proyectos arquitectónicamente complejos al ofrecer servicios de asistencia en diseño integrados y logística oportuna, obteniendo impresionantes márgenes brutos. Mientras tanto, los nuevos participantes en el ámbito de los biocompuestos, que combinan fibra de madera con cáñamo, se están posicionando estratégicamente para proyectos donde el peso del carbono es crucial. Este movimiento sugiere un posible cambio en la segmentación, más allá de las especies de madera tradicionales.

Líderes de la Industria de Madera Ingeniería

Weyerhaeuser Company

West Fraser Timber Co.

Louisiana-Pacific Corporation

Stora Enso

Binderholz GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Kronoplus Limited (Kronospan) inauguró un aserradero de OSB de 200 millones de euros (228 millones de dólares estadounidenses) en Rivne, Ucrania. La instalación añade 700.000 m³ de capacidad anual y señala la renovada confianza de los inversores en la producción de paneles de Europa del Este a pesar de los vientos en contra geopolíticos.

- Noviembre de 2024: Weyerhaeuser se comprometió a invertir 500 millones de dólares estadounidenses para construir una nueva instalación de TimberStrand en Arkansas, prevista para operar en 2027. La planta duplicará la capacidad de TimberStrand de la empresa, reflejando las expectativas de una demanda duradera de madera estructural de hebras.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de la madera ingenierizada como todos los productos de madera compuesta, como el contrachapado, el tablero de virutas orientadas, la madera laminada de chapa, la madera contralaminada, el glulam, el tablero de fibra de densidad media y el aglomerado, fabricados mediante la unión de hebras, fibras o chapas de madera con adhesivos para crear tableros y vigas dimensionalmente estables utilizados en los sectores de la construcción, el mobiliario, los suelos y el embalaje.

Exclusión del alcance: La madera aserrada maciza, los compuestos de plástico y madera, y la madera de construcción sin tratar quedan fuera de nuestro universo evaluado.

Descripción general de la segmentación

- Por Tipo de Producto

- Madera Contrachapada

- Tablero de Virutas Orientadas (OSB)

- Madera Laminada Encolada

- Madera Laminada Cruzada (CLT)

- Madera Laminada de Chapa (LVL)

- Tablero de Partículas

- Otros Productos de Ingeniería

- Por Fuente de Madera

- Madera Blanda

- Madera Dura

- Por Aplicación

- Residencial

- No Residencial

- Por Industria de Usuario Final

- Construcción y Edificación

- Fabricación de Muebles

- Otros

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Turquía

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Egipto

- Nigeria

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación primaria

Complementamos el trabajo de gabinete mediante entrevistas estructuradas y encuestas electrónicas con fabricantes de paneles, proveedores de adhesivos, mayoristas de madera, arquitectos y contratistas de madera masiva en Asia-Pacífico, América del Norte, Europa y los emergentes centros africanos. Estas conversaciones validan las tasas de utilización, establecen puntos de referencia para los precios de venta promedio y someten a prueba de estrés los impulsores de la demanda identificados en la investigación secundaria.

Investigación de gabinete

Nuestros analistas comienzan con conjuntos de datos globales de producción, comercio y precios provenientes de fuentes públicas de primer nivel, como FAOSTAT, los informes del Comité de la Madera de la UNECE, Eurostat COMEXT, la Encuesta de Permisos de Construcción de la Oficina del Censo de EE. UU. y las estadísticas comerciales de la ITTO. Estos establecen los flujos de oferta de referencia y los indicadores de consumo. Los archivos de empresas, las presentaciones para inversores, los resúmenes de patentes y la prensa de reputación se analizan en busca de cambios de capacidad, utilización de plantas y adopción de tecnología. Cuando es necesario, accedemos a D&B Hoovers para obtener divisiones de ingresos y estructuras de costos de empresas privadas. La lista de fuentes de gabinete es ilustrativa, no exhaustiva; numerosos materiales adicionales respaldan cada dato que citamos.

Dimensionamiento del mercado y previsión

Un modelo descendente convierte la producción a nivel de país más las importaciones netas en grupos de consumo aparente, que luego se concilian con los inicios de construcción de viviendas, las terminaciones de superficie comercial y la producción de mobiliario. Los resultados se contrastan con estimaciones ascendentes selectivas, acumulando los envíos declarados de productores muestreados y aplicando precios promedio en planta para ajustar los totales. Las variables clave incluyen los permisos de construcción residencial, el índice global de precios de troncos de madera blanda, la formación bruta de capital fijo, las tendencias en los costos de adhesivos y las adopciones de normativas de madera masiva. La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor hacia adelante, mientras que el consenso de expertos refina los supuestos de elasticidad y cubre las brechas donde los datos son escasos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de pares en dos etapas, los umbrales de varianza desencadenan nuevas ejecuciones y las anomalías se verifican nuevamente con las fuentes. Los informes se actualizan anualmente, con actualizaciones intermedias cuando surgen eventos materiales, como cambios de política, grandes cierres de plantas o perturbaciones macroeconómicas. Antes de la publicación, un analista realiza una revisión actualizada para que los clientes reciban la perspectiva calibrada más reciente.

Por qué la línea de base de madera ingenierizada de Mordor merece la confianza de los tomadores de decisiones

Las estimaciones publicadas difieren porque las empresas mezclan métricas de valor y volumen, agrupan paneles de madera dispares y aplican tasas de actualización desiguales. Nuestra disciplinada delimitación del alcance, la coherencia de las métricas y la recalibración anual mantienen nuestra línea de base confiable para los planificadores que buscan claridad.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| 285,19 millones de m³ (2024) | Mordor Intelligence | - |

| USD 301 mil millones (2024) | Global Consultancy A | Utiliza métrica de valor, inclusión más amplia de madera aserrada maciza y compuestos de madera y plástico |

| USD 268,7 mil millones (2024) | Industry Association B | Se basa en encuestas a productores sin conciliar los flujos comerciales ni la producción informal |

La comparación muestra cómo la elección de métricas, la amplitud del alcance y la triangulación de datos crean diferencias considerables. Al fundamentar las estimaciones en estadísticas de producción armonizadas, bandas de precios validadas y una cadencia de actualización transparente, Mordor Intelligence ofrece una línea de base equilibrada y trazable en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de madera ingeniería en 2031?

Se prevé que el tamaño del mercado de madera ingeniería alcance 385,14 millones de metros cúbicos en 2031, expandiéndose a una CAGR del 5,12% desde 300,05 millones de metros cúbicos en 2026.

¿Qué producto de madera ingeniería crece más rápido?

La madera laminada cruzada lidera con una CAGR del 12,45% hasta 2031 a medida que se amplían los códigos de madera maciza.

¿Por qué América del Norte es la región de más rápido crecimiento?

La adopción estatal del Código Internacional de Construcción de 2021 y los incentivos federales de carbono impulsan una CAGR regional del 6,26%.

¿Cómo están mitigando los aserraderos las fluctuaciones en los precios de las materias primas?

Los grandes productores aseguran contratos de fibra a largo plazo, integran terrenos forestales e invierten en optimización digital del rendimiento para cubrir la volatilidad.

Última actualización de la página el: