Tamaño y Participación del Mercado de Conservantes para Madera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

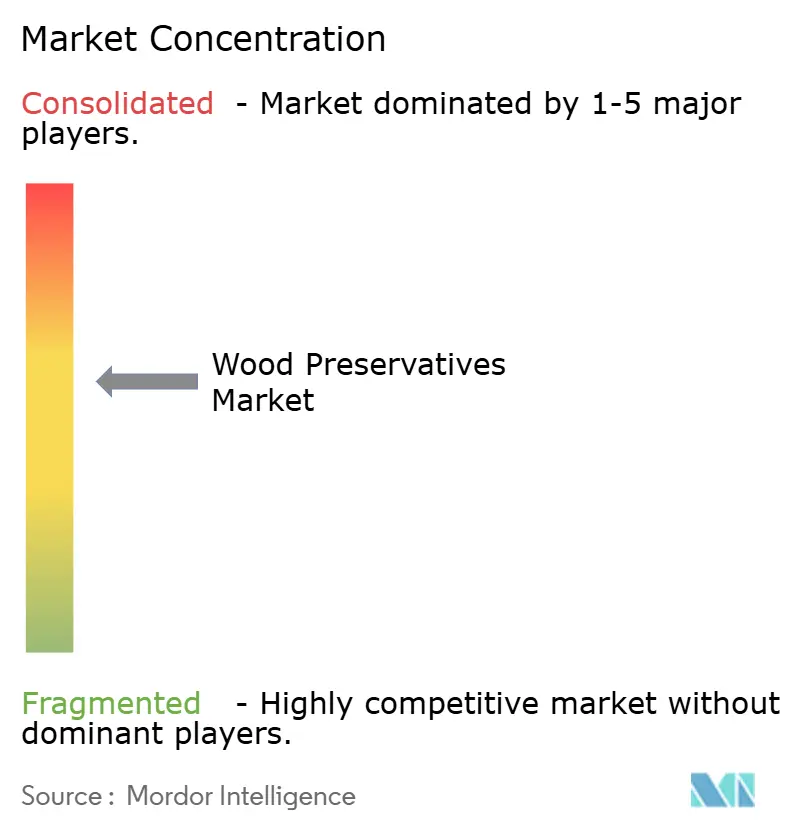

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conservantes para Madera por Mordor Intelligence

Se espera que el tamaño del Mercado de Conservantes para Madera crezca de USD 3,03 mil millones en 2025 a USD 3,17 mil millones en 2026 y se prevé que alcance USD 3,94 mil millones en 2031 a una CAGR del 4,46% durante 2026-2031. Esta expansión moderada está respaldada por una sólida construcción residencial, una activa renovación de infraestructuras y un giro constante desde las formulaciones a base de aceite hacia los sistemas de cobre a base de agua. Los organismos reguladores de América del Norte y Europa han acelerado la retirada del arsenato de cobre cromatado, el pentaclorofenol y el creosoto, lo que redirige la demanda hacia el azol de cobre, el cobre micronizado y las alternativas emergentes de origen biológico. Los constructores ahora prefieren conservantes que combinen una menor toxicidad acuática con contenido de cobre reciclado, mientras que las empresas de servicios públicos y los operadores ferroviarios completan programas de pruebas plurianuales para garantizar el rendimiento en campo. La volatilidad en los precios del cobre como materia prima continúa presionando los márgenes, aunque los formuladores compensan el impacto con materias primas recicladas, estrategias de cobertura y paquetes de aditivos diferenciados que limitan la lixiviación. El panorama general es un mercado de conservantes para madera que navega entre presiones de costos y complejidad normativa sin perder de vista la demanda subyacente de madera tratada para terrazas, cercas, postes de servicios públicos, traviesas ferroviarias y pilotes marinos.

Conclusiones Clave del Informe

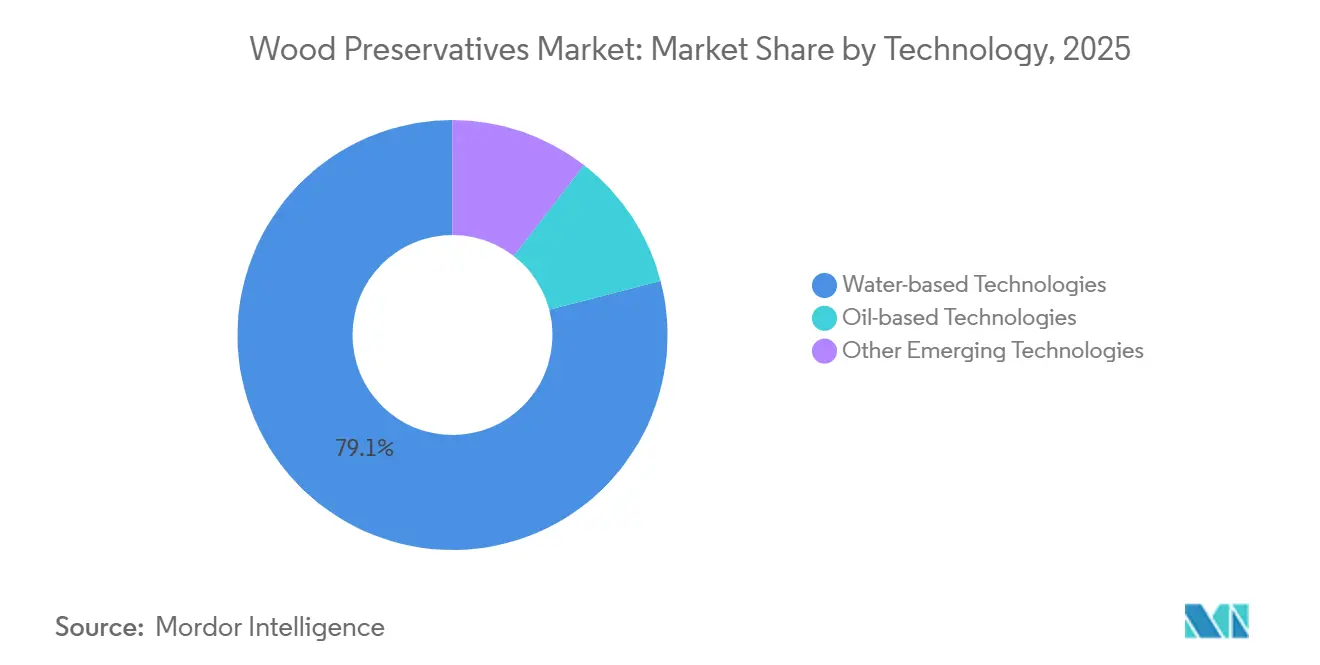

- Por tecnología, las formulaciones a base de agua captaron el 79,05% de los ingresos en 2025, y se prevé que el segmento crezca a una CAGR del 4,31% hasta 2031.

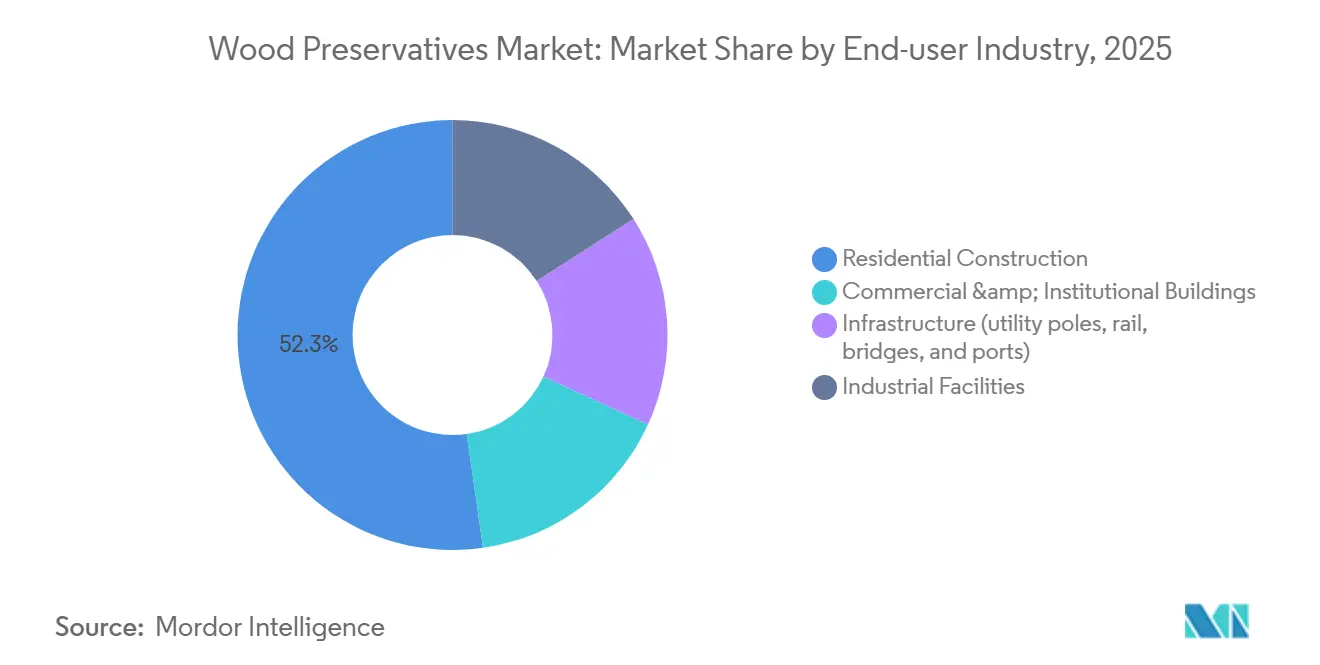

- Por industria de uso final, la construcción residencial lideró con el 52,26% de la demanda en 2025, y también registra la trayectoria más rápida con una CAGR del 4,56% hasta 2031.

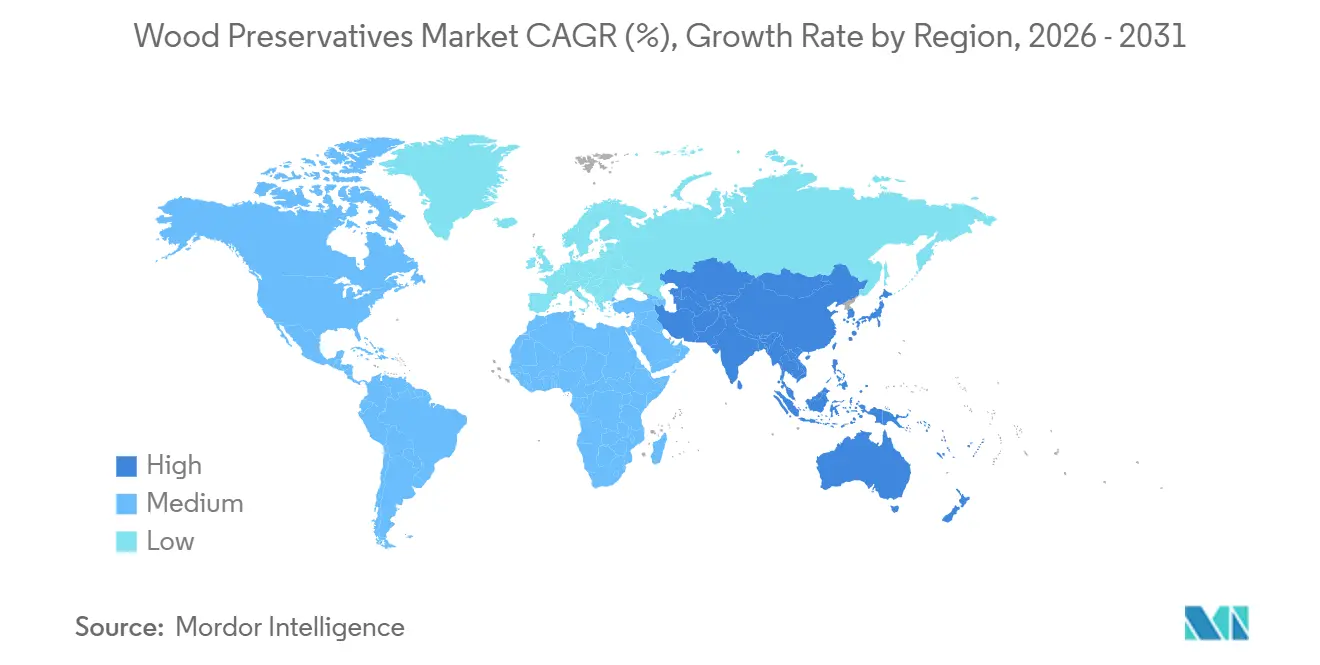

- Por geografía, América del Norte mantuvo el 36,14% de los ingresos globales en 2025, mientras que se prevé que Asia-Pacífico avance a una CAGR del 5,72% y supere a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Conservantes para Madera

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la construcción en proyectos residenciales y de infraestructura | +1.8% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Transición hacia sistemas a base de agua y a base de cobre ecológicos | +1.2% | América del Norte y Europa, con expansión hacia la ASEAN y América Latina | Largo plazo (≥ 4 años) |

| Crecimiento en espacios de vida al aire libre (terrazas, cercas, jardinería) | +0.9% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Necesidades de durabilidad para postes de servicios públicos, traviesas ferroviarias y pilotes marinos | +0.7% | Global, con énfasis en servicios públicos de América del Norte y ferrocarriles de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de edificios de madera maciza de masa con huella de carbono negativa | +0.5% | América del Norte y Europa, proyectos piloto en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Construcción en Proyectos Residenciales y de Infraestructura

Los gobiernos continúan canalizando presupuestos considerables hacia proyectos de carreteras, ferrocarriles y obras públicas, y ese gasto coincide con una recuperación en los inicios de construcción de viviendas unifamiliares para impulsar el consumo de conservantes en madera de estructura, terrazas y vigas pesadas. El Plan Nacional de Infraestructura de India ha destinado USD 1,4 billones hasta 2025, gran parte de los cuales especifica traviesas tratadas y componentes de puentes[1]Gobierno de India, "Plan Nacional de Infraestructura," india.gov.in. China mantiene actualizaciones de ferrocarriles heredados que recurren a formulaciones de creosoto y cobre-cromo, incluso cuando persisten los vientos en contra del sector inmobiliario. En Estados Unidos, las terminaciones de viviendas unifamiliares mejoraron en 2025, mientras que el gasto en renovación de patios, pérgolas y cercas de privacidad impulsó la demanda de madera con azol de cobre y cobre micronizado. Este impulsor añade 1,8 puntos porcentuales a la CAGR general, con una influencia que alcanza su punto máximo en el mediano plazo a medida que los proyectos de infraestructura pasan de la planificación a la ejecución.

Transición hacia Sistemas a Base de Agua y a Base de Cobre Ecológicos

Las prohibiciones regulatorias sobre el pentaclorofenol y los límites de uso del arsenato de cobre cromatado han acelerado la transición hacia compuestos de cobre dispersables en agua. La orden de 2022 de la Agencia de Protección Ambiental de los Estados Unidos pone fin al pentaclorofenol en febrero de 2027, obligando a las empresas de servicios públicos a certificar postes de naftenato de cobre y cobre micronizado. Las partículas micronizadas por debajo de 1 micra exhiben una lixiviación mediblemente menor que las sales de cobre disueltas, reduciendo la toxicidad acuática sin sacrificar el poder fungicida. La gama Preserve de Arxada logra un contenido de cobre reciclado del 96,1% en los productos CA-C y CA-B, alineando la selección de conservantes con los créditos de economía circular en los programas de construcción sostenible[2]Arxada, "Hoja de Datos Técnicos Preserve CA-C," arxada.com. A medida que los reguladores europeos clasifican el cobre con un factor M acuático de 10, los innovadores responden con plataformas de liberación encapsulada que reducen las tasas de carga efectiva. Este impulsor aporta un incremento de 1,2 puntos porcentuales al crecimiento a largo plazo a medida que las normas en Asia-Pacífico y América Latina convergen con las de la Unión Europea y Estados Unidos.

Crecimiento en Espacios de Vida al Aire Libre (Terrazas, Cercas y Jardinería)

Las prioridades del hogar cambiaron durante la pandemia, y el gasto discrecional en comodidades al aire libre se mantiene estructuralmente más alto que antes de 2020. El pino amarillo del sur y el abeto de Douglas tratados a presión siguen siendo la base de la mayoría de las terrazas, con el azol de cobre ofreciendo una vida útil de 40 años que atrae a los contratistas. Los proyectos de cercas y bordes de jardín especifican una retención más ligera, aunque representan un volumen constante en regiones húmedas. Las maderas para jardinería en camas elevadas, muros de contención y parques infantiles añaden una demanda de nicho. Este impulsor aporta un incremento de 0,9 puntos porcentuales, pero está concentrado al inicio, disminuyendo a medida que los propietarios alcanzan un nuevo equilibrio en sus presupuestos de remodelación.

Necesidades de Durabilidad para Postes de Servicios Públicos, Traviesas Ferroviarias y Pilotes Marinos

Estados Unidos mantiene más de 130 millones de postes de madera para servicios públicos, y los ciclos de reemplazo anuales del 3% al 4% garantizan un mercado recurrente para los conservantes. Los corredores ferroviarios de India, China y el Sudeste Asiático continúan desplegando traviesas de creosoto o cobre-cromo, equilibrando el costo frente a una vida útil de 25 años. Los pilotes marinos en puertos se enfrentan a la inmersión en agua salada, perforadores marinos y degradación ultravioleta, lo que requiere altas cargas de cobre y co-biocidas. La validación en campo extiende los plazos de adopción, pero en última instancia amplía la base accesible para las formulaciones a base de agua. Este impulsor contribuye con 0,7 puntos porcentuales a la CAGR y opera en un horizonte a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prohibiciones o restricciones estrictas sobre el arsenato de cobre cromatado, el pentaclorofenol, el creosoto y los límites de compuestos orgánicos volátiles | −1.1% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad en los precios del cobre y las materias primas de biocidas | −0.6% | Global, pronunciado en Asia-Pacífico y América Latina | Mediano plazo (2–4 años) |

| Recubrimientos ignífugos de madera contralaminada que reducen la demanda de tratamientos de impregnación profunda | −0.4% | América del Norte y Europa, emergente en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Prohibiciones o Restricciones Estrictas sobre el Arsenato de Cobre Cromatado, el Pentaclorofenol, el Creosoto y los Límites de Compuestos Orgánicos Volátiles

La Agencia de Protección Ambiental de los Estados Unidos finalizó la cancelación del pentaclorofenol en 2022, eliminando el inventario en febrero de 2027 y poniendo fin a un estándar de postes para servicios públicos de siete décadas. El arsenato de cobre cromatado permanece confinado a usos industriales restringidos bajo estrictas normas de eliminación, mientras que el creosoto enfrenta límites paralelos en el Reglamento de Contaminantes Orgánicos Persistentes de la Unión Europea. Los límites de compuestos orgánicos volátiles en los recubrimientos empujan a los formuladores hacia vehículos acuosos que exigen nuevas inversiones en investigación y desarrollo. El Reglamento de Biocidas de la Unión Europea ahora excluye carcinógenos, mutágenos, disruptores endocrinos y sustancias muy persistentes y muy móviles, extendiendo los plazos y aumentando los costos para cada nuevo principio activo. En conjunto, estas acciones reducen 1,1 puntos porcentuales de la CAGR en el corto plazo a medida que las fechas de eliminación gradual chocan con los cuellos de botella en los ensayos de campo.

Volatilidad en los Precios del Cobre y las Materias Primas de Biocidas

El cobre cotizó entre USD 8.500 y USD 10.000 por tonelada métrica de 2024 a 2025, un rango lo suficientemente amplio como para afectar los márgenes de beneficio de los productores de cobre micronizado y azol de cobre. Los tratadores con contratos de precio fijo están expuestos a repentinas subidas de precios, y aunque las empresas de servicios públicos aceptan ciertos costos de traslado, los constructores y consumidores resisten los aumentos, erosionando los volúmenes. Los principios activos complementarios como los compuestos de amonio cuaternario y los triazoles siguen la volatilidad petroquímica, perjudicando a los pequeños formuladores sin escala de cobertura. Esta restricción elimina 0,6 puntos porcentuales de la CAGR, siendo más evidente en el mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Dominio de los Sistemas a Base de Agua Anclado en la Innovación del Cobre

Los sistemas a base de agua representaron una participación dominante del 79,05% del mercado de conservantes para madera en 2025 y se prevé que crezcan a una CAGR del 4,31% hasta 2031. Este liderazgo surge de las partículas de cobre micronizado que lixivian entre un 30% y un 50% menos de ingrediente activo que las sales disueltas, cumpliendo así con umbrales más estrictos de toxicidad acuática. En 2025, el segmento a base de agua representó el componente individual más grande del tamaño del mercado de conservantes para madera con USD 2,5 mil millones, y la sustitución continua de los principios activos a base de aceite consolida su trayectoria. La participación restante corresponde a las formulaciones a base de aceite, principalmente creosoto y mezclas de aceite vegetal, que enfrentan presión de volumen a medida que se acercan los plazos de eliminación gradual en América del Norte y la Unión Europea. Sin embargo, el creosoto sigue siendo relevante para las traviesas ferroviarias y las estructuras marinas donde la protección de alta retención y uso intensivo justifica una mayor gestión de la toxicidad.

Las ofertas de segunda generación a base de agua ahora integran materias primas de cobre reciclado que cubren las fluctuaciones de precios y refuerzan las credenciales de construcción sostenible. La línea Wolman E de Arxada aprovecha la tecnología BARamine para estabilizar el azol de cobre y ralentizar la volatilización. Las difusiones de borato prosperan en la estructura interior donde la baja toxicidad para los mamíferos y la compatibilidad con adhesivos superan a la durabilidad frente a la intemperie. Los terpenos de origen biológico y las dispersiones de nano-cobre se encuentran en fase piloto, con su camino obstaculizado por aprobaciones multijurisdiccionales. A lo largo del horizonte de previsión, se espera que el segmento a base de agua asegure una mayor participación del tamaño del mercado de conservantes para madera, reflejando una inclinación decisiva hacia formulaciones que concilian la eficacia con la gestión ambiental.

Por Industria de Uso Final: Liderazgo Residencial Impulsado por los Espacios de Vida al Aire Libre

Los proyectos residenciales aportaron el 52,26% del volumen global en 2025, lo que representa la mayor porción individual de la participación del mercado de conservantes para madera. La mejora del hogar en la era de la pandemia elevó la línea base para terrazas, cercas y jardinería, y ese impulso persiste. Se prevé que el segmento se expanda a una CAGR del 4,56%, superando a todos los demás grupos de usuarios finales. El azol de cobre sigue siendo el estándar para las terrazas de pino amarillo del sur, mientras que las difusiones de borato ganan participación en la estructura interior sin exposición a la intemperie.

Los constructores comerciales e institucionales ocupan el segundo lugar, utilizando madera tratada para fachadas, mobiliario urbano y vigas portantes protegidas. Los usuarios de infraestructura, empresas de servicios públicos, ferrocarriles y operadores de marinas requieren retenciones de grado industrial y apuntan a un flujo de ingresos duradero vinculado al reemplazo cíclico. La base instalada de más de 130 millones de postes solo en Estados Unidos garantiza necesidades de tratamiento recurrentes. Los sitios industriales completan la demanda con rellenos de torres de enfriamiento y plataformas resistentes a productos químicos que dependen de maderas tratadas en sentido inverso. Incluso cuando el consumo residencial lidera la narrativa de crecimiento, la infraestructura sigue siendo un ancla estabilizadora que aísla a la industria de conservantes para madera de las caídas en el sector de la vivienda.

Análisis Geográfico

América del Norte generó el 36,14% de las ventas globales en 2025, respaldada por una base instalada madura de postes de servicios públicos y un parque de viviendas que adopta la madera tratada a presión para aplicaciones exteriores. Las empresas de servicios públicos de Estados Unidos continuaron la verificación en campo de postes de naftenato de cobre y cobre micronizado antes del vencimiento del pentaclorofenol en febrero de 2027 por parte de la Agencia de Protección Ambiental. El sector forestal de Canadá proporciona un suministro confiable de madera de grado conservante, mientras que la creciente clase media de México sostiene la actividad en cercas y terrazas. Europa sigue definida por el estricto escrutinio del Reglamento de Biocidas, que tanto eleva los costos de cumplimiento como fomenta la innovación. Alemania, Francia y el Reino Unido representan la mayor parte de la demanda europea, y la autorización del Reglamento de Biocidas del Reino Unido de 2023 de Arxada para Tanasote subraya el camino para los nuevos híbridos de cobre y aceite.

Asia-Pacífico está en una trayectoria más rápida, con perspectivas de crecer a una CAGR del 5,72% a medida que China e India concentran el gasto en infraestructura en programas ferroviarios y de puentes que especifican traviesas tratadas y maderas portantes. El Plan Nacional de Infraestructura de India depende en gran medida de la madera tratada para optimizar los presupuestos y acelerar los plazos de los proyectos. Las expansiones de puertos costeros de China también dependen de pilotes de grado marino. La envejecida red eléctrica e infraestructura ferroviaria de Japón crea ciclos de reemplazo constantes, incluso cuando el país es pionero en apartamentos de mediana altura de madera maciza. Las economías de la ASEAN favorecen los conservantes a base de aceite de bajo costo, pero los códigos ambientales se están endureciendo y gradualmente canalizarán la demanda hacia los sistemas a base de agua. Las perspectivas de América del Sur dependen del programa de vivienda Minha Casa Minha Vida de Brasil y la expansión de la infraestructura agrícola de Argentina, mientras que las restricciones fiscales moderan el potencial alcista en Oriente Medio y África.

La dinámica combinada produce un mapa de demanda diversificado: América del Norte y Europa presentan entornos de alta regulación y alto valor; Asia-Pacífico ofrece el mayor crecimiento en volumen; América Latina, Oriente Medio y África aportan valor de opción que depende de la estabilidad macroeconómica.

Panorama Competitivo

El mercado de Conservantes para Madera está moderadamente consolidado. El azol de cobre Wolman E de quinta generación de Arxada integra un 96,1% de cobre reciclado y reduce los compuestos orgánicos volátiles en respuesta a la puntuación de los sistemas LEED y BREEAM. Koppers Performance Chemicals registró USD 198,5 millones en ingresos en el tercer trimestre de 2024 dentro de su división de Productos Químicos de Rendimiento, reflejando ventas estables a empresas de servicios públicos y ferrocarriles a pesar de la debilidad industrial. LANXESS continuó la depuración de su cartera desinvirtiendo su división de pigmentos de óxido de hierro en 2024, agudizando su enfoque en productos químicos especiales. En general, el panorama competitivo equilibra a los líderes tecnológicos consolidados con una franja de empresas emergentes innovadoras, produciendo un mercado donde la diferenciación descansa en la garantía de cumplimiento normativo, la profundidad de los datos de campo y la resiliencia de la cadena de suministro.

Líderes de la Industria de Conservantes para Madera

Koppers Performance Chemicals

LANXESS

Lonza

LANXESS

Viance

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La Escuela de Ingeniería de la Universidad de Columbia Británica Okanagan anunció que sus investigadores, en su último estudio, demostraron que la técnica de Plastinación también puede aplicarse al cedro rojo del oeste para hacerlo más resistente y proteger la madera del daño por agua y la descomposición. La Plastinación gestiona la humedad en la madera reemplazando el agua en la estructura celular con un compuesto de silicona.

- Junio de 2025: MYLVA, una empresa de control de plagas, contrató a expertos de TECNALIA para evaluar la eficacia de sus productos de protección de la madera contra insectos xilófagos. La evaluación se adhirió a las normas EN 46, EN 118 y EN 1390, y se llevó a cabo en los laboratorios de TECNALIA.

Alcance del Informe Global del Mercado de Conservantes para Madera

Los conservantes para madera ayudan a controlar los problemas de degradación de la madera debidos a la pudrición o descomposición fúngica, manchas de savia, mohos o insectos destructores de la madera. Su uso ayuda a aumentar la resistencia a largo plazo del producto frente al ataque de hongos, bacterias, insectos y perforadores marinos.

El mercado de conservantes para madera está segmentado por tecnología, industria de uso final y geografía. Por tecnología, el mercado está segmentado en tecnologías a base de agua, tecnologías a base de aceite y otras tecnologías emergentes. Por industria de uso final, el mercado está segmentado en construcción residencial, edificios comerciales e institucionales, infraestructura e instalaciones industriales. El informe también estudia el mercado de conservantes para madera en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función del valor (USD).

| Tecnologías a Base de Agua | Sistemas de Cobre Micronizado |

| Arsenato de Cobre Cromatado (mercados heredados/en eliminación gradual) | |

| Boratos (uso interior) | |

| Otras Tecnologías (Conservantes de Base Biológica y Nanoformulados) | |

| Tecnologías a Base de Aceite | Pentaclorofenol |

| Creosoto | |

| Otras Tecnologías a Base de Aceite (Vehículos de Aceite Vegetal y Aceites Híbridos) | |

| Otras Tecnologías Emergentes |

| Construcción Residencial |

| Edificios Comerciales e Institucionales |

| Infraestructura (postes de servicios públicos, ferrocarriles, puentes y puertos) |

| Instalaciones Industriales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tecnología | Tecnologías a Base de Agua | Sistemas de Cobre Micronizado |

| Arsenato de Cobre Cromatado (mercados heredados/en eliminación gradual) | ||

| Boratos (uso interior) | ||

| Otras Tecnologías (Conservantes de Base Biológica y Nanoformulados) | ||

| Tecnologías a Base de Aceite | Pentaclorofenol | |

| Creosoto | ||

| Otras Tecnologías a Base de Aceite (Vehículos de Aceite Vegetal y Aceites Híbridos) | ||

| Otras Tecnologías Emergentes | ||

| Por Industria de Uso Final | Construcción Residencial | |

| Edificios Comerciales e Institucionales | ||

| Infraestructura (postes de servicios públicos, ferrocarriles, puentes y puertos) | ||

| Instalaciones Industriales | ||

| Por Geografía (Valor) | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de conservantes para madera en 2026?

El tamaño del mercado de conservantes para madera alcanzó USD 3,17 mil millones en 2026 y se espera que se expanda de manera constante hasta 2031.

¿Cuál es la tasa de crecimiento proyectada para los conservantes para madera hasta 2031?

Se prevé que el mercado registre una CAGR del 4,46% entre 2026 y 2031, ya que la construcción residencial y la renovación de infraestructuras compensan los vientos en contra regulatorios.

¿Qué tecnología domina la preservación de la madera hoy en día?

Los sistemas a base de agua mantuvieron el 79,05% de los ingresos en 2025 gracias a la innovación en cobre micronizado y los favorables perfiles ambientales.

¿Por qué las empresas de servicios públicos están abandonando el pentaclorofenol?

La Agencia de Protección Ambiental de los Estados Unidos ordenó la eliminación total del pentaclorofenol en febrero de 2027, dirigiendo a las empresas de servicios públicos hacia alternativas a base de cobre.

¿Qué región se espera que crezca más rápido?

Se prevé que Asia-Pacífico supere a todas las regiones con una CAGR del 5,72%, impulsada por la inversión en infraestructura en China e India.

Última actualización de la página el: