Tamaño y Participación del Mercado de Químicos Retardantes de Llama

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos Retardantes de Llama por Mordor Intelligence

Se espera que el tamaño del Mercado de Químicos Retardantes de Llama crezca de USD 9,26 mil millones en 2025 a USD 9,72 mil millones en 2026, y se prevé que alcance USD 12,37 mil millones en 2031 a una CAGR del 4,94% durante 2026-2031. La expansión se debe a que los reguladores y los fabricantes de equipos originales están orientándose hacia alternativas no halogenadas, una tendencia que ya ha desplazado el 65,08% de la demanda hacia sistemas basados en aluminio, fósforo y nitrógeno en 2025. Los códigos de construcción que endurecen los índices de propagación de llama, el auge de los proyectos de infraestructura en toda Asia-Pacífico y el rápido crecimiento de los paquetes de baterías para vehículos eléctricos han elevado colectivamente las cargas de aditivos en poliolefinas, poliuretano y termoplásticos de ingeniería. Las estrategias competitivas ahora hacen hincapié en la ingeniería de partículas ultrafinas, la integración vertical para la seguridad de las materias primas y el posicionamiento premium en formulaciones alineadas con criterios ESG. Al mismo tiempo, la volatilidad de las materias primas y el escrutinio sobre la nanotoxicidad impulsan a los formuladores a diversificar las químicas e invertir en la recuperación de fósforo en circuito cerrado.

Conclusiones Clave del Informe

- Por tipo de producto, los retardantes de llama no halogenados lideraron con el 65,08% de la participación del mercado de químicos retardantes de llama en 2025, y se espera que crezcan a la CAGR más rápida del 5,15% hasta 2031.

- Por aplicación, las poliolefinas representaron el 42,28% del tamaño del mercado de químicos retardantes de llama en 2025, mientras que el poliuretano registró la CAGR más rápida del 5,29% hasta 2031.

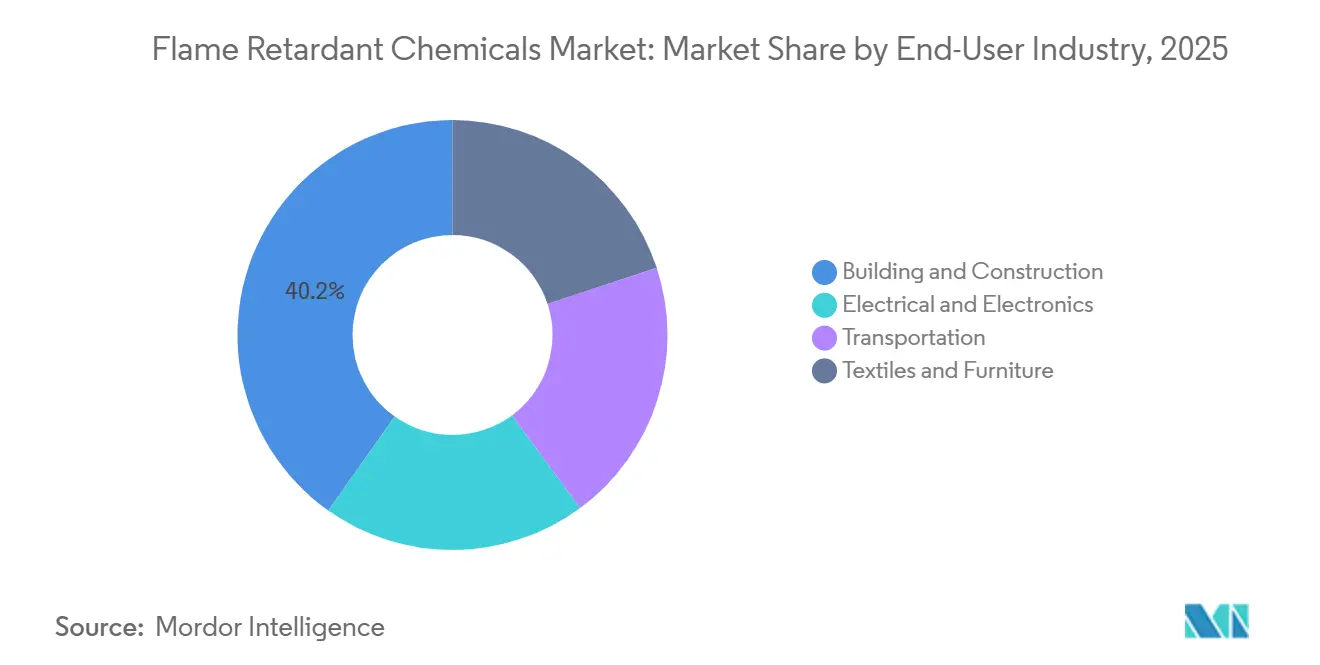

- Por industria de usuario final, la edificación y construcción mantuvo una participación de ingresos del 40,19% en 2025; se proyecta que la industria eléctrica y electrónica se expanda a una CAGR del 5,24% hasta 2031.

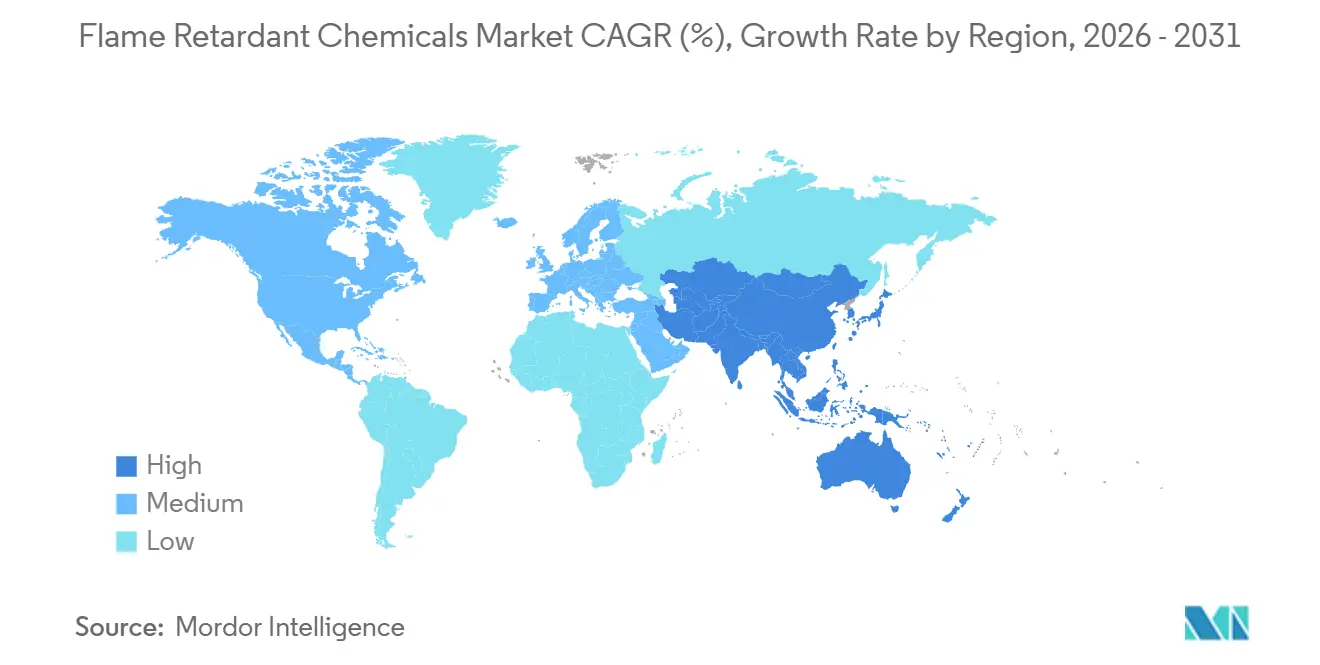

- Por geografía, Asia-Pacífico lideró con una participación del 50,65% del mercado de químicos retardantes de llama en 2025 y avanza a una CAGR del 5,69% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Químicos Retardantes de Llama

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad contra incendios en edificación y construcción | +1.2% | Global, con mayor incidencia en la UE, América del Norte y Australia | Mediano plazo (2-4 años) |

| Rápido desarrollo de infraestructura en Asia-Pacífico | +1.5% | China, India, Sudeste Asiático, con efecto secundario en Oriente Medio | Corto plazo (≤2 años) |

| Aumento de la producción de electrónica de consumo y bienes eléctricos | +0.9% | China, Vietnam, Corea del Sur, con posición secundaria en América del Norte | Mediano plazo (2-4 años) |

| Transición hacia soluciones no halogenadas para el cumplimiento de criterios ESG | +1.0% | Europa y América del Norte lideran, Asia-Pacífico en proceso de alcanzarlos | Largo plazo (≥4 años) |

| Normas de rendimiento contra incendios para carcasas de baterías de vehículos eléctricos | +0.8% | China, UE, Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Estrictas de Seguridad contra Incendios en Edificación y Construcción

El Código Internacional de Incendios de 2024 redujo los índices permisibles de propagación de llama y desarrollo de humo, obligando a los especificadores a adoptar revestimientos intumescentes y aditivos libres de halógenos en paneles de aislamiento de poliuretano rígido. La prohibición del Documento Aprobado B del Reino Unido sobre revestimientos combustibles por encima de 11 metros, vigente desde junio de 2025, desplazó la demanda hacia espumas fenólicas rellenas de trihidrato de aluminio. La revisión de la Ley de Normas de Construcción de Japón añadió una clase de resistencia al fuego para la madera en edificios de varios pisos, acelerando los pedidos de tratamientos retardantes de llama que cumplen los límites de liberación máxima de calor de la norma JIS A 1321[1]Ministerio de Tierra, Infraestructura, Transporte y Turismo, "Revisión de la Ley de Normas de Construcción 2024," mlit.go.jp. Corea del Sur siguió en diciembre de 2024 alineándose con la norma ISO 5660-1, eliminando los aditivos halogenados heredados de los paneles de construcción. En conjunto, los cambios normativos fragmentaron las vías de certificación y beneficiaron a los proveedores hábiles en la gestión de los protocolos de prueba locales.

Rápido Desarrollo de Infraestructura en Asia-Pacífico

China destinó CNY 17,8 billones (USD 2,5 billones) a proyectos ferroviarios, de metro y de vivienda en 2024, consumiendo 2,1 millones de toneladas de compuestos de cable de poliolefina libres de halógenos[2]Oficina Nacional de Estadísticas de China, "Datos de Inversión en Infraestructura 2024," stats.gov.cn. El Plan Nacional de Infraestructura de India destinó USD 1,4 billones hasta 2025, con especificaciones de cables y conductos que exigen diseños de baja emisión de humo y cero halógenos bajo la norma IS 1554. Indonesia añadió construcciones de aeropuertos y puertos marítimos por valor de USD 40 mil millones en 2025, adoptando revestimientos de acero epoxi no halogenados que superan la Clase A de la norma ASTM E84. Vietnam aumentó los presupuestos de metro ferroviario en un 22% en 2024, incrementando la demanda de cables conformes con la norma IEC 60332. Estos proyectos superaron los ciclos de construcción occidentales, compensando el menor ritmo de las obras en América del Norte.

Aumento de la Producción de Electrónica de Consumo y Bienes Eléctricos

Los envíos de semiconductores crecieron un 12% hasta alcanzar 1,15 billones de unidades en 2024, impulsando la necesidad de compuestos de moldeo epoxi retardantes de llama. China produjo 3,2 mil millones de dispositivos inteligentes, cada uno con 8-12 g de mezclas libres de halógenos UL 94 V-0. Corea del Sur exportó USD 142 mil millones en electrónica de consumo, donde los paquetes de baterías emplean revestimientos de fósforo-nitrógeno para cumplir con la norma UL 2054. Vietnam ensambló 85 millones de ordenadores portátiles, aún dependientes de laminados brominados que deben transitar antes de 2027 bajo el reglamento REACH. La proliferación de estaciones base hasta 4,8 millones de sitios subrayó la demanda de epoxis de alta temperatura de transición vítrea rellenos de nanoalúmina.

Transición hacia Soluciones No Halogenadas para el Cumplimiento de Criterios ESG

La propuesta de restricción de la ECHA de octubre de 2024 para el deca-BDE desencadenó rediseños hacia el dietilfosfato de aluminio y el polifosfato de melamina. California incluyó el TBBPA como Producto Prioritario en marzo de 2025, iniciando análisis de alternativas bajo el programa de Productos de Consumo más Seguros. El escrutinio de los inversores se amplió, con el 68% de las empresas del S&P 500 divulgando emisiones de Alcance 3 en 2024 y el 42% comprometiéndose a eliminar los halógenos antes de 2028. El Ultradur High Speed de BASF de agosto de 2024, un PBT modificado con fósforo rojo, obtuvo posicionamiento en conectores de automoción a un espesor de 0,75 mm. Las ecoetiquetas como EPEAT Gold ahora limitan el contenido de halógenos por debajo del 0,1% en peso, orientando la contratación pública en toda Escandinavia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones regulatorias sobre químicas brominadas/halogenadas | -0.8% | Europa y América del Norte lideran, Asia-Pacífico en proceso de seguirlos | Mediano plazo (2-4 años) |

| Volatilidad del costo de las materias primas | -0.6% | Global, aguda donde existe dependencia de importaciones de bauxita | Corto plazo (≤2 años) |

| Escrutinio emergente sobre toxicidad de nanohidróxidos metálicos | -0.3% | Europa, América del Norte, con posible extensión a Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Restricciones Regulatorias sobre Químicas Brominadas y Halogenadas

El Reglamento de Contaminantes Orgánicos Persistentes de la UE redujo diez veces el HBCD permitido en polímeros reciclados en 2024, eliminando efectivamente el aislamiento de EPS heredado de los circuitos de reciclaje. La norma TSCA de la EPA de marzo de 2025 prohíbe la fabricación de deca-BDE a partir de enero de 2027, excepto en el sector aeroespacial. Canadá añadió el TBBPA al Anexo 1, iniciando una eliminación gradual de 24 meses de los laminados de PCB. Las compras anticipadas de inventario deprimieron los precios al contado del bromo un 9% a finales de 2024, mientras que los controles japoneses sobre las parafinas cloradas desviaron 4.200 toneladas hacia alternativas de fósforo.

Volatilidad del Costo de las Materias Primas

El hidróxido de aluminio chino promedió CNY 2.850/t (USD 400/t) en el primer semestre de 2025, un aumento del 18% tras la caída del 9% en las exportaciones australianas de bauxita y la imposición por parte de Indonesia de un arancel del 10% sobre la alúmina. El hidróxido de magnesio europeo subió un 14% debido a que los cortes de gas afectaron la capacidad de calcinación holandesa. Un incendio en una planta de fósforo rojo en Sichuan elevó los precios un 21%, empujando a los compoundadores hacia el polifosfato de amonio con una prima de costo del 15%. El aumento de las regalías en Turquía incrementó los costos del borato de zinc en un 6%. Los contratos de precio fijo de Nabaltec cubrieron el 60% de las necesidades de ATH para 2025, protegiendo los márgenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Formulaciones No Halogenadas Aprovechan los Vientos Regulatorios Favorables

Los sistemas no halogenados representaron el 65,08% del mercado de químicos retardantes de llama en 2025, y esta participación se expandirá a una CAGR del 5,15% hasta 2031. El hidróxido de aluminio sigue siendo la columna vertebral en volumen, descomponiéndose endotérmicamente a 180-200°C para absorber calor mientras libera vapor de agua; el Martinal OL-107 de Huber permitió emisiones de gas ácido por debajo del 0,5% según la norma IEC 60754-2 para cables en 2024. El hidróxido de magnesio cubre las poliolefinas de mayor temperatura, con el MagShield 95 de Martin Marietta equilibrando las propiedades de impacto y llama a un tamaño medio de 1,8 µm.

El tamaño del mercado de químicos retardantes de llama para productos no halogenados refleja la preferencia de los clientes por materiales de menor toxicidad que respalden las certificaciones de construcción sostenible. Los proveedores se centran en tratamientos superficiales que mejoran la compatibilidad con la matriz polimérica, mientras que los productores chinos integrados verticalmente agudizan la competencia de precios controlando las materias primas de bauxita y fosfato. Los registros de propiedad intelectual se concentran en híbridos de fósforo-silicio para paquetes de baterías de vehículos eléctricos, y los primeros proyectos piloto de fenólicos derivados de lignina demuestran reducciones del 30% en el carbono incorporado, buscadas bajo los mandatos de ciclo de vida de Europa.

Por Aplicación: Las Poliolefinas Dominan, el Poliuretano se Acelera

Las poliolefinas representaron el 42,28% del mercado de químicos retardantes de llama en 2025, sustentadas por compuestos de cable de baja emisión de humo y cero halógenos que incorporan entre el 60% y el 65% de hidróxido de aluminio en matrices de LLDPE para alcanzar índices de oxígeno límite del 28%. Los sistemas basados en Engage de Dow superaron la norma EN 50399 Cca-s1a,d1,a1 para túneles europeos manteniendo la flexibilidad a -40°C. Los segmentos de crecimiento incluyen el cableado fotovoltaico, las torres 5G y los arneses para parques eólicos.

Mientras tanto, el poliuretano lidera el crecimiento con una CAGR del 5,29%, ya que los asientos de vehículos eléctricos y los cerramientos de edificios utilizan polioles ricos en fósforo como el Elastopor H 4240/10 de BASF, alcanzando la clasificación DIN 4102 B2 con un 35% menos de humo. Las reformas de paneles de espuma rígida bajo el programa Superbonus de Italia y los códigos energéticos de Francia incrementan aún más los volúmenes de aditivos, mientras que las espumas flexibles adoptan polioles de fósforo reactivo que reducen la migración y el olor.

Por Industria de Usuario Final: El Sector Eléctrico se Acelera, la Construcción se Estabiliza

La edificación y construcción mantuvo una participación del 40,19% en 2025, respaldada por paneles de poliuretano rígido, espumas fenólicas y perfiles de PVC certificados con índices de propagación de llama inferiores a 25. La infraestructura de Asia-Pacífico compensó una caída del 8% en los inicios de construcción de viviendas en Estados Unidos, con China instalando por sí sola 340.000 toneladas de conductos de poliolefina retardante de llama en complejos de vivienda social.

La industria eléctrica y electrónica registrará la CAGR más rápida del 5,24%, impulsada por los centros de datos, los dispositivos 5G y la miniaturización de productos de consumo que requieren la clasificación UL 94 V-0 en paredes de menos de 1 mm. El cableado de parques eólicos en América Latina y las carcasas de baterías en América del Norte añaden impulso, mientras que el mobiliario tapizado sigue siendo un nicho tras el cambio de California hacia pruebas exclusivas de resistencia al fuego lento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 50,65% de los ingresos de 2025 y se prevé que crezca a una CAGR del 5,69%. Las regulaciones de baterías GB 31241 de China impulsaron el policarbonato libre de halógenos en un 22% para carcasas de dispositivos, y la norma IS 17156 de India desbloqueó la demanda de cableado para metro ferroviario en tres megaciudades. Los códigos de construcción en madera de Japón ampliaron las ventas de revestimientos intumescentes, y la alineación de Corea del Sur con la norma ISO 5660 desplazó los aditivos halogenados en paneles de construcción. Vietnam, Indonesia y Tailandia, que en conjunto añadieron 42 GW de nueva capacidad manufacturera en 2024, intensificaron la necesidad de cables conformes con la norma IEC 60332 en plantas industriales.

Europa quedó rezagada en crecimiento, ya que las prohibiciones de PFAS obligaron a reformular las espumas y las restricciones al deca-BDE perturbaron los laminados de PCB. Alemania destinó el poliestireno reciclado con HBCD únicamente a la incineración, impulsando los reemplazos vírgenes no halogenados, mientras que la prohibición de revestimientos del Reino Unido orientó 14.000 toneladas de demanda de espuma fenólica hacia grados rellenos de ATH. Los mandatos de ciclo de vida de Francia y los créditos fiscales del programa Superbonus de Italia movilizaron retardantes de llama de base biológica, apuntando hacia innovaciones de lignina-fenol.

América del Norte registró una facturación significativa en 2025, con el auge de los centros de datos y los vehículos eléctricos en Estados Unidos absorbiendo dietilfosfato de aluminio para conectores. La prohibición del deca-BDE por parte de la EPA impulsa a los fabricantes de equipos originales hacia soluciones de fósforo, el Código Nacional de Construcción actualizado de Canadá limita los revestimientos combustibles y los 12 GW de energías renovables de México requieren cables conformes con la norma IEC 60332-3. América del Sur y Oriente Medio y África también contribuyeron, liderados por las mejoras en carcasas de detectores de humo en Brasil bajo la norma ABNT NBR 17240 y el programa de construcción Visión 2030 de Arabia Saudita, que especifica interiores conformes con la norma SASO 2663.

Panorama Competitivo

El mercado de Químicos Retardantes de Llama muestra una fragmentación moderada. Los productores chinos de hidróxido de aluminio aprovecharon la integración con la bauxita para ofrecer precios de ATH un 12% inferiores a los occidentales, erosionando los márgenes de Albemarle, BASF, Clariant, ICL y LANXESS. Los nichos de ATH ultrafino prosperan, ya que Italmatch y Nabaltec desarrollan distribuciones de ≤1,5 µm para el revestimiento de cables conforme con la norma IEC 60332-3, manteniendo la resistencia a la tracción. Las credenciales regulatorias impulsan ahora el flujo de negocios; los proveedores con certificación ISO 14001 y expedientes REACH completos lograron mayores tasas de éxito en Europa. Como resultado, el campo competitivo se inclina hacia productores integrados verticalmente y preparados para el cumplimiento normativo, capaces de combinar eficiencia de costos con desempeño ESG.

Líderes de la Industria de Químicos Retardantes de Llama

Albemarle Corporation

BASF

Clariant AG

LANXESS AG

ICL

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: BASF lanzó el retardante de llama Ultramid T6000 de poliftalamida para aplicaciones en vehículos eléctricos, ofreciendo propiedades mecánicas y dieléctricas superiores para sistemas de inversores y motores, cumpliendo al mismo tiempo con estrictas normas de seguridad para componentes de alta tensión.

- Noviembre de 2024: Clariant introdujo el retardante de llama Exolit AP 422 A libre de melamina, abordando la clasificación de la UE de la melamina como Sustancia de Muy Alta Preocupación, manteniendo la eficacia en seguridad contra incendios y cumpliendo con las normas medioambientales.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de productos químicos ignífugos como el valor de ventas global de compuestos aditivos o reactivos, halogenados y no halogenados, que se incorporan intencionalmente en plásticos, textiles, espumas, revestimientos y materiales de construcción para retrasar la ignición o impedir la propagación de llamas. Clases de productos como hidróxido de aluminio, hidróxido de magnesio, sistemas de fósforo, nitrógeno, bromados y clorados están cubiertos en los sectores de construcción de edificios, eléctrico y electrónico, transporte, mobiliario y otros usos industriales.

Exclusión del alcance: los revestimientos intumescentes especiales aplicados in situ en obras de construcción quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- Retardantes de Llama No Halogenados

- Inorgánicos

- Hidróxido de Aluminio

- Hidróxido de Magnesio

- Compuestos de Boro

- Fósforo

- Nitrógeno

- Otros Tipos de Productos

- Inorgánicos

- Retardantes de Llama Halogenados

- Compuestos Brominados

- Compuestos Clorados

- Retardantes de Llama No Halogenados

- Por Aplicación

- Poliolefinas

- PVC

- Resinas Epoxi

- Termoplásticos de Ingeniería (PA, PBT, PEEK, etc.)

- Resinas de Poliéster Insaturado

- Poliuretano

- Por Industria de Usuario Final

- Eléctrica y Electrónica

- Edificación y Construcción

- Transporte

- Textiles y Mobiliario

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Metodología de investigación detallada y validación de datos

Investigación documental

Comenzamos con análisis estructurados de fuentes de nivel 1 de acceso libre, como la Comisión de Seguridad de Productos para el Consumidor de EE. UU., Eurostat PRODCOM, el censo de productos químicos del METI de Japón, el Servicio de Aduanas de Corea y los conjuntos de datos de asociaciones comerciales de PINFA y el American Chemistry Council. Los formularios 10-K de las empresas, las presentaciones para inversores y los expedientes de datos de seguridad perfilan los supuestos de precios y combinación de productos. Los servicios de suscripción, incluidos D&B Hoovers para los ingresos de los fabricantes y Dow Jones Factiva para las noticias sobre transacciones, aportan evidencia complementaria. Las fuentes aquí enumeradas son ilustrativas; numerosas referencias públicas y de pago adicionales respaldan cada dato.

Investigación primaria

Los analistas de Mordor entrevistaron a formuladores, compounders de polímeros, laboratorios de ensayos contra incendios, distribuidores y responsables de compras en América del Norte, Europa, China y la ASEAN. Estas conversaciones validaron las tasas de uso, los precios de venta típicos, las especificaciones emergentes libres de halógenos y los factores desencadenantes regulatorios regionales, ayudándonos a cerrar las brechas dejadas por el material secundario.

Dimensionamiento del mercado y previsión

El valor de referencia se ancla mediante una reconstrucción descendente de la producción y el comercio global de las principales formulaciones ignífugas, convertida al consumo en el mercado final a través de tasas de carga típicas y factores de pérdida, y luego verificada con agregaciones ascendentes muestreadas de los principales proveedores y verificaciones de canales. Las variables clave incluyen las adiciones de superficie de suelo construida por región, la producción de placas de circuito impreso, los porcentajes promedio de carga de polímeros, los aranceles de importación y los plazos de eliminación regulatoria. Una regresión multivariante, respaldada por el consenso de expertos sobre inicios de construcción de viviendas y envíos de productos electrónicos, proyecta la demanda, mientras que el análisis de escenarios se ajusta para las aceleraciones regulatorias. Donde las muestras ascendentes subrepresentan a los productores locales más pequeños, los factores de escala derivados de los registros aduaneros cubren la brecha.

Ciclo de validación de datos y actualización

Los resultados pasan controles de varianza frente a flujos comerciales históricos e índices de precios independientes antes de la aprobación del analista senior. Los modelos se actualizan anualmente; los eventos relevantes, como una nueva prohibición regional de los grados bromados, desencadenan revisiones intermedias. Una revisión final previa a la publicación garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea de base de productos químicos ignífugos de Mordor genera confianza en los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes clases de productos químicos, supuestos de tasas de carga y cadencias de actualización.

Los principales factores de brecha en este mercado incluyen si los grados bromados restringidos en la UE siguen contabilizándose a nivel global, el tratamiento del consumo cautivo por parte de los productores de polímeros y la velocidad a la que los analistas incorporan las curvas de adopción libres de halógenos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 9,27 Bn (2025) | Mordor Intelligence | - |

| USD 5,9 Bn (2024) | Global Consultancy A | Excluye la producción cautiva; base de precios desactualizada; entrevistas limitadas en Asia |

| USD 7,73 Bn (2024) | Industry Journal B | Trata únicamente los grados aditivos; omite los sistemas de fósforo reactivo |

| USD 9,81 Bn (2024) | Sector Analyst C | Aplica tasas de carga uniformes, inflando polímeros como el PVC |

La comparación muestra que, una vez aplicados la alineación del alcance, la cobertura geográfica y la variabilidad real de las tasas de carga, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente definidas y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de químicos retardantes de llama en 2026?

¿Cuál es el valor del mercado de químicos retardantes de llama en 2026?

¿Qué segmento registrará el crecimiento más rápido hasta 2031?

¿Qué segmento registrará el crecimiento más rápido hasta 2031?

¿Qué tamaño tiene Asia-Pacífico en este espacio?

Asia-Pacífico capturó el 50,65% de los ingresos de 2025 y está en camino de expandirse a una CAGR del 5,69%.

¿Por qué los aditivos no halogenados están ganando participación?

¿Por qué los aditivos no halogenados están ganando participación?

¿Qué impacto tendrá la prohibición del deca-BDE por parte de la EPA?

¿Qué impacto tendrá la prohibición del deca-BDE por parte de la EPA?

Última actualización de la página el: