Tamaño y Participación del Mercado de Fluidos Hidráulicos Resistentes al Fuego

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.63% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluidos Hidráulicos Resistentes al Fuego por Mordor Intelligence

El tamaño del Mercado de Fluidos Hidráulicos Resistentes al Fuego fue valorado en USD 1,48 mil millones en 2025 y se estima que crecerá desde USD 1,53 mil millones en 2026 hasta alcanzar USD 1,83 mil millones en 2031, a una CAGR del 3,63% durante el período de pronóstico (2026-2031). La automatización y la electrificación de maquinaria pesada están impulsando la demanda, ya que aumentan los requisitos de punto de inflamación para la electrónica de alta tensión. Los parques eólicos marinos están especificando fluidos capaces de soportar presiones de 400 bar y variaciones de temperatura significativas. Las soluciones de agua-glicol continúan siendo la opción preferida para las líneas de acero y fundición. Las regulaciones ambientales están orientando las flotas de los sectores marino, minero y de construcción hacia ésteres sintéticos biodegradables. Estos ésteres cumplen con las normas de resistencia al fuego establecidas por Factory Mutual (FM 6930) y los criterios de biodegradabilidad HEES (Éster Sintético Hidráulico Ambiental) de la Organización Internacional de Normalización (ISO) 15380. Además, los avances en el monitoreo de fluidos en tiempo real están extendiendo los intervalos de servicio y reduciendo los costos operativos a lo largo de la vida útil, haciendo que los ésteres premium sean una opción viable para los operadores de nivel medio.

Conclusiones Clave del Informe

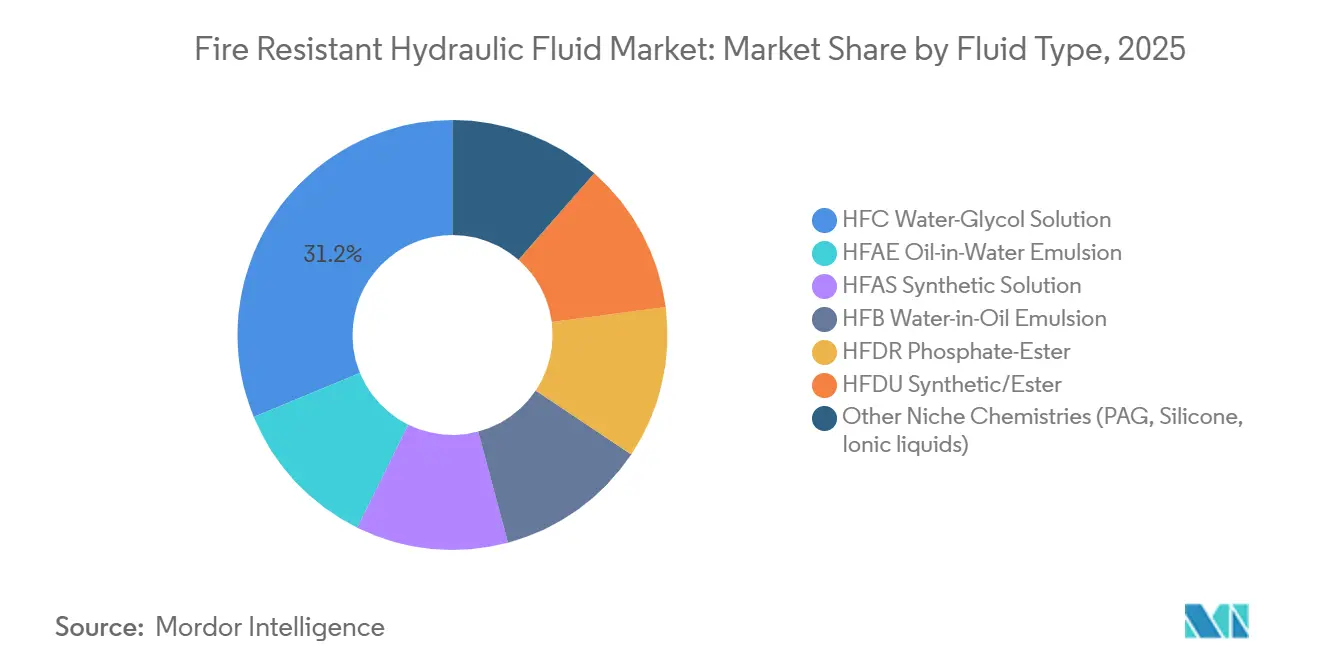

- Por tipo de fluido, el agua-glicol HFC representó el 31,22% de la participación del mercado de fluidos hidráulicos resistentes al fuego en 2025, mientras que se prevé que los ésteres sintéticos HFDU se expandan a una CAGR del 3,56% hasta 2031.

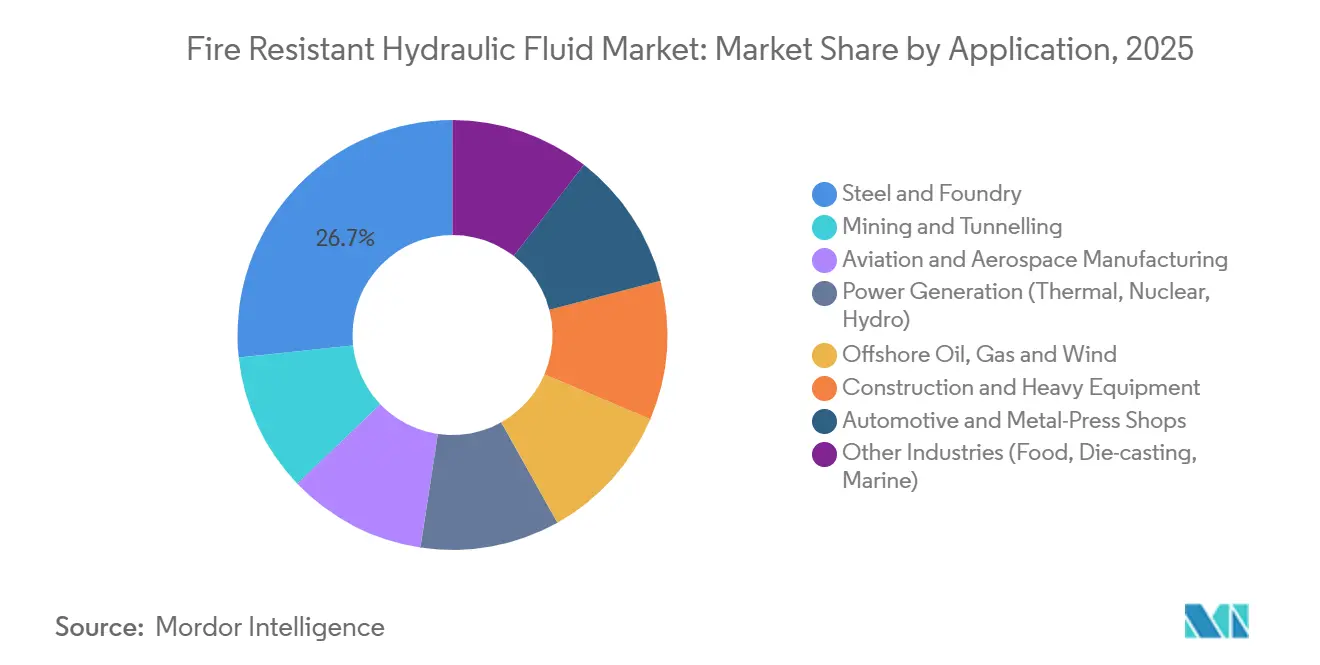

- Por aplicación, el acero y la fundición representaron el 26,67% de los ingresos de 2025, mientras que se proyecta que el petróleo, el gas y la energía eólica en alta mar crezcan a una CAGR del 4,11% hasta 2031.

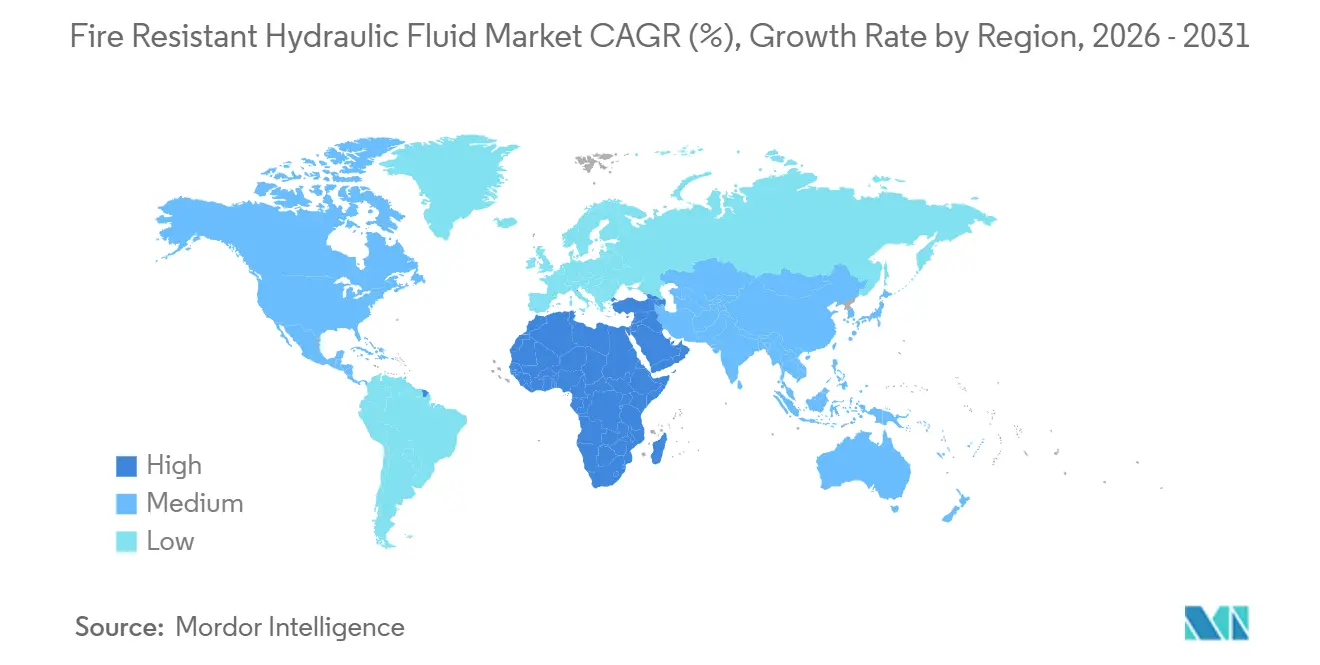

- Por geografía, Asia-Pacífico captó el 34,11% de los ingresos de 2025; el segmento de Oriente Medio y África está preparado para la CAGR más rápida del 4,67% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fluidos Hidráulicos Resistentes al Fuego

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La aceleración de la automatización y la electrificación eleva los umbrales de punto de inflamación | +1.2% | Global, con concentración en América del Norte, Europa y centros industriales de Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de plataformas eólicas marinas que utilizan sistemas hidráulicos de paso y amarre | +0.8% | Europa (Mar del Norte), Asia-Pacífico (China, Taiwán), América del Norte (costa atlántica) | Largo plazo (≥ 4 años) |

| Crecimiento de la hidráulica de seguridad crítica en la producción aeronáutica y aeroespacial | +0.5% | América del Norte, Europa, Asia-Pacífico (Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| El monitoreo de la condición del fluido en tiempo real extiende los intervalos de drenaje y reduce el costo total de propiedad | +0.6% | Global, adopción temprana en Europa y América del Norte | Mediano plazo (2-4 años) |

| El reabastecimiento interno impulsado por aranceles de la mezcla de glicol mejora la seguridad del suministro doméstico | +0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Automatización y la Electrificación Elevan los Umbrales de Punto de Inflamación

A medida que la maquinaria móvil adopta cada vez más la electrificación, la integración de baterías, inversores y accionamientos hidráulicos en bastidores compactos aumenta el riesgo de ignición, particularmente en presencia de aceites minerales. Los principales Fabricantes de Equipos Originales (OEM) como Volvo y Caterpillar están exigiendo fluidos hidráulicos resistentes al fuego para los sistemas de dirección electrohidráulica e incorporando circuitos diseñados para mitigar los incendios relacionados con las baterías. Las minas subterráneas que utilizan cargadoras eléctricas de batería han observado una reducción en las primas de seguros al cambiar de aceites minerales a ésteres HFDU (Fluido Hidráulico, Resistente al Fuego, Éster Sintético). Las propiedades autoextinguibles de los ésteres HFDU y su mínima emisión de humo en túneles confinados los convierten en una opción preferida. Los equipos de adquisición están priorizando el cumplimiento de ISO 6743/4 HFDU y HFC (Fluido Hidráulico, Resistente al Fuego, que Contiene Agua) como estándar para el lanzamiento de nuevos modelos. Además, los contratistas municipales que trabajan cerca de zonas residenciales optan cada vez más por ésteres sintéticos con credenciales de Etiqueta Ecológica de la UE debido a sus bajos perfiles de toxicidad y olor. Esta tendencia pone de relieve un cambio: los productos de fluidos hidráulicos resistentes al fuego ahora se integran durante la fase de diseño en lugar de como adaptaciones posteriores.

Expansión de la Energía Eólica Marina con Sistemas de Paso Electrohidráulico

Las turbinas eólicas marinas modernas utilizan cilindros electrohidráulicos para pivotar rápidamente palas de 20 toneladas, garantizando una regulación óptima de la potencia incluso en ráfagas de viento de 50 metros por segundo (m/s)[1]Hawe Hydraulik SE, "Tecnología OEM para Energía Eólica," hawe.com. Estos circuitos de paso, que operan a presiones de hasta 400 bar, deben reaccionar con prontitud tras períodos de inactividad sin sucumbir a la cavitación. Este requisito elimina la posibilidad de utilizar emulsiones a base de agua, que son propensas a la separación en entornos fríos y salinos. Las listas de calificación de los OEM favorecen cada vez más los ésteres HFDU, conocidos por mantener el módulo de compresibilidad a -25°C y proporcionar una lubricidad mejorada para los cojinetes de bronce en los accionamientos de orientación. Los reguladores ambientales también están enfatizando la necesidad de que los fluidos sean biodegradables, especialmente en escenarios de fuga en el cubo en alta mar. Con regiones como el Mar del Norte, el Estrecho de Taiwán y la costa atlántica de EE. UU. introduciendo turbinas de varios megavatios, el volumen de llenado recurrente de casi 1.000 litros por góndola está impulsando una demanda sostenida de ésteres premium, incluso con una prima de precio del 20-25%. Esta tendencia respalda las perspectivas de crecimiento a largo plazo del mercado de fluidos hidráulicos resistentes al fuego.

Crecimiento de la Hidráulica de Seguridad Crítica en la Producción Aeroespacial

Con pedidos pendientes de aeronaves comerciales que superan las 13.000 unidades, tanto Boeing como Airbus utilizan fluidos resistentes al fuego, específicamente ésteres de fosfato e hidrocarburos sintéticos, que se adhieren a las especificaciones MIL-PRF (Rendimiento Militar) y operan eficientemente entre -54°C y +200°C. Estos fluidos, sometidos a cambios rápidos de presión en los actuadores de control de vuelo, también son fundamentales para prevenir la propagación de llamas durante las operaciones en pista. Si bien los ésteres de fosfato son la opción dominante, las preocupaciones sobre la toxicidad bajo las regulaciones de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) están impulsando la investigación de alternativas de baja toxicidad derivadas de fenoles de base biológica. Las empresas químicas de Japón están introduciendo grados de alta pureza adaptados para la defensa nacional, mientras que los fabricantes estadounidenses están diversificando sus fuentes de suministro para abordar los desafíos geopolíticos. Esta dinámica posiciona al segmento aeroespacial como un mercado estable para químicas avanzadas en el sector de fluidos hidráulicos resistentes al fuego.

El Monitoreo de Fluidos en Tiempo Real Extiende los Intervalos de Drenaje

Los sensores en línea monitorean parámetros clave como la viscosidad, la constante dieléctrica y los recuentos de partículas, transmitiendo datos a los paneles de control de flotas. Los servicios se activan únicamente cuando se superan los umbrales de oxidación o contaminación[2]Yateks, "Sensor de Aceite en Línea: Monitoreo de Condición en Tiempo Real," yateks.com.cn . Los operadores de acumuladores en plantas siderúrgicas han reportado una extensión del 30-40% en la vida útil del fluido, compensando efectivamente la prima asociada con los ésteres HFDU. Estos sistemas de mantenimiento habilitados por sensores pueden identificar microfugas, una característica crítica para prevenir posibles igniciones cerca de hornos de inducción, protegiendo así tanto el equipo como el personal. Los proveedores están combinando ésteres con servicios de monitoreo por suscripción, creando oportunidades de ingresos adicionales y aumentando los costos de cambio para los clientes. Este enfoque fortalece las evaluaciones del costo total de propiedad, favoreciendo el mercado de fluidos hidráulicos resistentes al fuego frente a los aceites minerales convencionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Limitaciones de compatibilidad con sellos y elastómeros que elevan la carga de mantenimiento | -0.7% | Global, agudo en aplicaciones de adaptación y equipos heredados | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de materias primas para ésteres de fosfato | -0.5% | Global, concentrado en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Volatilidad arancelaria de las materias primas y el escrutinio ESG inflan los costos de HFC | -0.6% | América del Norte, Europa, con repercusión en los importadores de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Limitaciones de Compatibilidad con Sellos y Elastómeros Elevan la Carga de Mantenimiento

Los sellos estándar de nitrilo (NBR) pueden hincharse cuando se exponen a ésteres de fosfato y ciertas químicas de ésteres. Además, algunos fluidos iónicos pueden reducir la durabilidad de los sellos de fluoroelastómero (FKM) después de 70.000 ciclos de presión. Como resultado, los proyectos de adaptación requieren kits de sellos, lo que aumenta los costos de componentes hasta en un 20%, lo que puede ser un desafío para los operadores más pequeños. Además, los fluidos de agua-glicol pueden corroer el zinc o el magnesio en los cuerpos de las válvulas a menos que se mitiguen con recubrimientos especiales. Estos desafíos de compatibilidad dificultan la conversión del equipo instalado e impactan la tasa de crecimiento del mercado de fluidos hidráulicos resistentes al fuego.

Cuellos de Botella en las Materias Primas para Ésteres de Fosfato

Las materias primas de triaril fosfato de grado aeronáutico, esenciales para la producción, dependen del pentóxido de fósforo y los fenoles, predominantemente procedentes del este de Asia. Las interrupciones temporales o los retrasos portuarios pueden extender los plazos de entrega a 12-16 semanas. Esta situación requiere que los fabricantes de equipos originales (OEM) aeroespaciales mantengan niveles más altos de existencias de seguridad. Si bien LANXESS ha anunciado una expansión de capacidad del 20% en su instalación de Leverkusen prevista para 2025, la demanda de electrónica retardante de llama compite por los mismos intermedios. Tales restricciones de suministro generan volatilidad de precios en el mercado de fluidos hidráulicos resistentes al fuego, que se espera persista hasta que la nueva capacidad estabilice los flujos de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fluido: Los Ésteres Biodegradables Desafían el Dominio del Agua-Glicol

En 2025, el agua-glicol Hidrofluorocarbono (HFC) aseguró una participación del 31,22% del mercado de fluidos hidráulicos resistentes al fuego, principalmente debido a las ventajas de costo. Esto fue particularmente evidente en la hidráulica de colada continua de plantas siderúrgicas, que puede acomodar su menor lubricidad. Mientras tanto, el mercado de ésteres de Tipo Universal de Fluido Hidráulico (HFDU) está preparado para crecer a una Tasa de Crecimiento Anual Compuesta (CAGR) del 3,56% hasta 2031. Este crecimiento está impulsado por flotas marinas, mineras y de construcción que optan por fluidos conformes con FM 6930 e ISO 15380, garantizando protección contra la corrosión relacionada con el agua. La serie QUINTOLUBRIC 888 de Quaker Houghton ofrece más del 86% de biodegradabilidad y un punto de fuego de 357°C, lo que la convierte en una opción preferida para grúas en alta mar. El Hydransafe HFDU 46 de TotalEnergies, con un punto de inflamación de 310°C y más del 61% de biodegradabilidad, posiciona a los ésteres como alternativas a los ésteres de fosfato, especialmente a medida que se endurecen las regulaciones ambientales. Si bien los fluidos de Tipo Resistente de Fluido Hidráulico (HFDR) de éster de fosfato mantienen un liderazgo de nicho en el sector aeroespacial debido a su estabilidad térmica de 200°C, las presiones del etiquetado de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH) están llevando a los usuarios finales a considerar alternativas. Las soluciones aceite en agua de Tipo Emulsión Acuosa de Fluido Hidráulico (HFAE) y Tipo Solución Acuosa de Fluido Hidráulico (HFAS) están diseñadas para equipos de carbón subterráneo, adhiriéndose a las regulaciones 30 CFR 75. En contraste, los líquidos iónicos y a base de Polialquilenglicol (PAG), aunque ocupan un nicho especializado, tienen una participación combinada de menos del 5%, limitada por la investigación en curso sobre compatibilidad con sellos.

Los ésteres sintéticos, a pesar de tener un precio aproximadamente un 20% más alto por litro, ofrecen una vida útil extendida a través del mantenimiento predictivo, reduciendo la prima del ciclo de vida. Los respaldos de los Fabricantes de Equipos Originales (OEM) en sectores como la energía eólica, la tunelización y la energía hidroeléctrica validan aún más la tecnología HFDU, reforzando su papel en las formulaciones futuras. A medida que los mandatos Ambientales, Sociales y de Gobernanza (ESG) ganan terreno, la industria se está orientando hacia los ésteres, lo que impulsa una reevaluación de las estrategias competitivas en el mercado de fluidos hidráulicos resistentes al fuego.

Por Aplicación: La Energía Marina Supera la Demanda Tradicional del Acero

En 2025, las líneas de acero y fundición representaron el 26,67% de los ingresos, reflejando su dependencia histórica de los circuitos de agua-glicol. Estos circuitos desempeñan un papel crucial en el enfriamiento de chispas cerca de las cucharas de metal fundido. Sin embargo, los sectores de petróleo, gas y energía eólica en alta mar están en una trayectoria ascendente, con la CAGR más alta del 4,11% hasta 2031. Este crecimiento se debe en gran medida a los operadores que adaptan los sistemas hidráulicos de paso y amarre en plataformas heredadas. En particular, cada turbina de 10 Megavatios (MW) incurre en aproximadamente USD 15.000 en costos de fluido HFDU a lo largo de su vida útil. Este gasto se considera justificado, dados los costos de limpieza significativamente menores en caso de fuga en cubierta. En la minería, el cumplimiento de 30 CFR 75 garantiza una demanda constante de fluidos resistentes al fuego aprobados en vehículos subterráneos. Mientras tanto, los equipos de construcción móviles recurren cada vez más a los ésteres. Este cambio tiene como objetivo reducir los riesgos de ignición asociados con los paquetes de baterías en cabinas confinadas. Aunque el sector aeroespacial representa un volumen menor, sigue siendo crítico para los ésteres de fosfato de alto margen, que cumplen con el estándar MIL-PRF-87257F. Estos patrones de uso en evolución destacan las oportunidades de crecimiento para los proveedores que obtienen certificaciones de aplicación cruzada en el mercado de fluidos hidráulicos resistentes al fuego.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 34,11% de los ingresos globales, respaldada por la producción siderúrgica de China y proveedores locales como Hardcastle Petrofer en India. Los productores químicos de la región ofrecen fluidos HFDU a tarifas competitivas de USD 2-5 por kg, impulsando la adopción doméstica. Además, las iniciativas gubernamentales que promueven la minería verde en las provincias chinas de Hebei y Shanxi han aumentado la demanda de ésteres biodegradables. Mientras tanto, Japón y Corea del Sur importan ésteres de fosfato de grado aeronáutico, garantizando el cumplimiento de estrictos estándares de pureza para programas aeroespaciales.

Se proyecta que Oriente Medio y África experimenten el crecimiento más rápido, con una Tasa de Crecimiento Anual Compuesta (CAGR) del 4,67% a partir de 2026. Este crecimiento está impulsado por las plataformas de perforación en alta mar en Arabia Saudita y los Emiratos Árabes Unidos (EAU), que requieren fluidos aprobados por Factory Mutual (FM) para cumplir con los requisitos de seguros. Además, las nuevas concesiones eólicas en el Mar Rojo y el Golfo de Suez están aumentando la demanda de volúmenes hidráulicos para turbinas. En Sudáfrica, las minas de oro y platino, que se adhieren a códigos de incendio subterráneo más estrictos, adoptan cada vez más ésteres HFDU compatibles con sellos de Caucho de Nitrilo Butadieno Hidrogenado (HNBR).

América del Norte se beneficia de las operaciones de mezcla de glicol reabastecidas internamente en Ohio y Ontario, garantizando un suministro estable para las plantas siderúrgicas alrededor de los Grandes Lagos. Los pedidos de defensa constantes en los Estados Unidos (EE. UU.) están respaldando el rendimiento de los ésteres de fosfato, mientras que los parques eólicos a lo largo de la costa atlántica impulsan una demanda constante de ésteres. En México, las plantas de fundición automotriz están haciendo la transición a alternativas de agua-glicol para cumplir con los estándares de auditoría de seguridad, fortaleciendo el comercio transfronterizo bajo el Tratado entre México, Estados Unidos y Canadá (T-MEC).

Europa, liderada por la industria pesada de Alemania y las plataformas en el Mar del Norte del Reino Unido (R.U.), es un consumidor clave. Las restricciones de toxicidad de REACH (Registro, Evaluación, Autorización y Restricción de Sustancias Químicas) están fomentando las sustituciones por ésteres, y las regulaciones de la Etiqueta Ecológica de la Unión Europea (UE) están promoviendo opciones biodegradables, particularmente en activos de energía hidroeléctrica alpina. El creciente sector eólico marino en Escandinavia está reforzando esta demanda, mientras que las plantas siderúrgicas de Europa del Este continúan prefiriendo los fluidos Hidrofluorocarbono (HFC) debido a consideraciones de costo.

América del Sur, aunque de menor escala, tiene una importancia estratégica. Las operaciones de mineral de hierro en Brasil y las exploraciones en alta mar en Argentina están creando oportunidades de nicho. Sin embargo, desafíos como los obstáculos logísticos y las fluctuaciones cambiarias están moderando el crecimiento inmediato. No obstante, los contratos de servicio con Fabricantes de Equipos Originales (OEM) están sentando las bases para la adopción de ésteres premium en el mercado de fluidos hidráulicos resistentes al fuego.

Panorama Competitivo

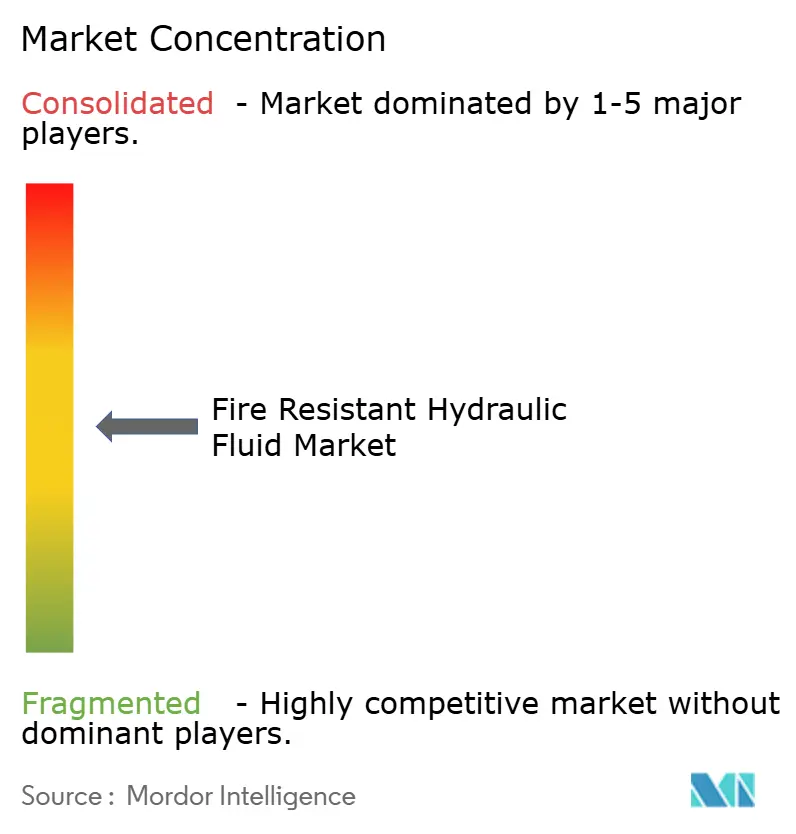

El mercado de fluidos hidráulicos resistentes al fuego sigue siendo moderadamente fragmentado, con los cinco principales proveedores que poseen menos del 50% de la participación de mercado. Las compañías petroleras integradas, incluidas Shell y TotalEnergies, utilizan corrientes de refinería y realizan investigaciones de aditivos para introducir rangos HFDU (Fluido Hidráulico, Resistente al Fuego, Sin Agua) aprobados por Factory Mutual (FM) que también cumplen con los estándares de la Organización Internacional de Normalización (ISO) 15380. Shell mejoró sus credenciales ambientales al adquirir el portafolio biodegradable de Panolin y, en colaboración con Viva Energy, lanzó la línea Shell PANOLIN en Australia. Quaker Houghton diferencia sus ofertas proporcionando fluidos combinados junto con servicios de monitoreo de condición, reportando una reducción del 10% en el tiempo de inactividad durante las pruebas en plantas siderúrgicas.

Los proveedores de materias primas LANXESS y Solvay dominan el mercado de intermedios de ésteres de fosfato, con LANXESS planeando un aumento de capacidad del 20% en su sitio de Leverkusen para 2025. Mientras tanto, empresas más pequeñas como Biosynthetic Technologies y Cargill-Fluids están avanzando en la investigación de bioésteres, destacando beneficios como la reducción de la toxicidad y una biodegradación más rápida. Dirigiéndose a consumidores sensibles al costo, marcas chinas como Hangzhou Xingang ofrecen variantes HFDU personalizadas para OEM (Fabricante de Equipos Originales) con descuentos del 30-40%. El panorama competitivo está desplazando el enfoque de los precios hacia la doble certificación, las pruebas de compatibilidad con sellos y las constantes dieléctricas calibradas por sensores, redefiniendo las prioridades estratégicas en el mercado de fluidos hidráulicos resistentes al fuego.

En este entorno, la formación de asociaciones tecnológicas con OEM de componentes hidráulicos es fundamental. Los proveedores que validan paquetes de sellos en las familias NBR (Caucho de Nitrilo Butadieno), FKM (Fluoroelastómero) y HNBR (Caucho de Nitrilo Butadieno Hidrogenado) obtienen un estatus preferido en las nuevas plataformas de excavadoras y turbinas. Además, los modelos de servicio basados en datos que aprovechan el análisis del Internet de las Cosas (IoT) ayudan a asegurar la lealtad del cliente y crean flujos de ingresos a largo plazo más allá de las ventas iniciales de fluidos. Estas tendencias mantienen una competencia moderada al tiempo que brindan oportunidades para los actores de nicho que alinean la innovación química con las políticas de sostenibilidad en evolución.

Líderes de la Industria de Fluidos Hidráulicos Resistentes al Fuego

BASF

Exxon Mobil Corporation

FUCHS

Quaker Chemical Corporation

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Stonepeak ha celebrado un acuerdo de USD 10.100 millones para adquirir Castrol de BP, que retendrá una participación minoritaria del 35%. Se espera que la transacción se cierre a finales de 2026 y destinará fondos para expandir las operaciones de fluidos industriales, incluidos los Fluidos Hidráulicos Resistentes al Fuego, bajo la nueva propiedad.

- Enero de 2025: FUCHS ha adquirido Boss Lubricants GmbH & Co. KG para mejorar su cartera de productos en el segmento de fluidos hidráulicos resistentes al fuego. Esta adquisición se alinea con la estrategia de FUCHS de fortalecer sus ofertas en fluidos industriales orientados a la seguridad, incluidas las soluciones hidráulicas resistentes al fuego, que son fundamentales para las industrias que requieren altos estándares de seguridad.

Alcance del Informe Global del Mercado de Fluidos Hidráulicos Resistentes al Fuego

Los fluidos hidráulicos resistentes al fuego, diseñados para resistir la ignición y limitar la propagación de llamas, son fundamentales en entornos de alta temperatura. En comparación con los aceites minerales convencionales, estos lubricantes especializados ayudan a reducir los riesgos de incendio. Industrias como la minería, la fundición a presión y la fabricación de acero utilizan estos fluidos para minimizar los riesgos relacionados con incendios.

El mercado de fluidos hidráulicos resistentes al fuego está segmentado por tipo de fluido, aplicación y geografía. Por tipo de fluido, el mercado está segmentado en emulsión HFAE aceite en agua, solución sintética HFA, emulsión HFB agua en aceite, solución agua-glicol HFC, HFDR éster de fosfato, HFDU sintético/éster y otras químicas de nicho (PAG, silicona, líquidos iónicos). Por aplicación, el mercado está segmentado en Acero y Fundición, Minería y Tunelización, Fabricación Aeronáutica y Aeroespacial, Generación de Energía (Térmica, Nuclear, Hidroeléctrica), Petróleo, Gas y Energía Eólica en Alta Mar, Construcción y Equipos Pesados, Talleres Automotrices y de Prensas de Metal, y Otras Industrias (Alimentaria, Fundición a Presión, Marina). El informe también cubre el tamaño del mercado y los pronósticos de fluidos hidráulicos resistentes al fuego en 18 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Emulsión HFAE Aceite en Agua |

| Solución Sintética HFAS |

| Emulsión HFB Agua en Aceite |

| Solución Agua-Glicol HFC |

| HFDR Éster de Fosfato |

| HFDU Sintético/Éster |

| Otras Químicas de Nicho (PAG, Silicona, Líquidos Iónicos) |

| Acero y Fundición |

| Minería y Tunelización |

| Fabricación Aeronáutica y Aeroespacial |

| Generación de Energía (Térmica, Nuclear, Hidroeléctrica) |

| Petróleo, Gas y Energía Eólica en Alta Mar |

| Construcción y Equipos Pesados |

| Talleres Automotrices y de Prensas de Metal |

| Otras Industrias (Alimentaria, Fundición a Presión, Marina) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Fluido | Emulsión HFAE Aceite en Agua | |

| Solución Sintética HFAS | ||

| Emulsión HFB Agua en Aceite | ||

| Solución Agua-Glicol HFC | ||

| HFDR Éster de Fosfato | ||

| HFDU Sintético/Éster | ||

| Otras Químicas de Nicho (PAG, Silicona, Líquidos Iónicos) | ||

| Por Aplicación | Acero y Fundición | |

| Minería y Tunelización | ||

| Fabricación Aeronáutica y Aeroespacial | ||

| Generación de Energía (Térmica, Nuclear, Hidroeléctrica) | ||

| Petróleo, Gas y Energía Eólica en Alta Mar | ||

| Construcción y Equipos Pesados | ||

| Talleres Automotrices y de Prensas de Metal | ||

| Otras Industrias (Alimentaria, Fundición a Presión, Marina) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fluidos hidráulicos resistentes al fuego en 2026?

El tamaño del Mercado de Fluidos Hidráulicos Resistentes al Fuego fue valorado en USD 1,48 mil millones en 2025 y se estima que crecerá desde USD 1,53 mil millones en 2026 hasta alcanzar USD 1,83 mil millones en 2031, a una CAGR del 3,63% durante el período de pronóstico (2026-2031).

¿Qué tipo de fluido crece más rápido?

Se prevé que los ésteres sintéticos HFDU se expandan a una CAGR del 3,56% hasta 2031 debido a los mandatos de biodegradabilidad.

¿Qué sector de uso final añadirá la mayor demanda nueva?

Se proyecta que las instalaciones de petróleo, gas y energía eólica en alta mar crezcan a una CAGR del 4,11% durante 2026-2031.

¿Por qué los OEM están cambiando de aceites minerales?

La automatización y la electrificación elevan los requisitos de punto de inflamación, y las regulaciones favorecen los fluidos que se autoextinguen rápidamente.

Última actualización de la página el: