Tamaño y Participación del Mercado de Revestimientos Ignífugos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.03% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimientos Ignífugos por Mordor Intelligence

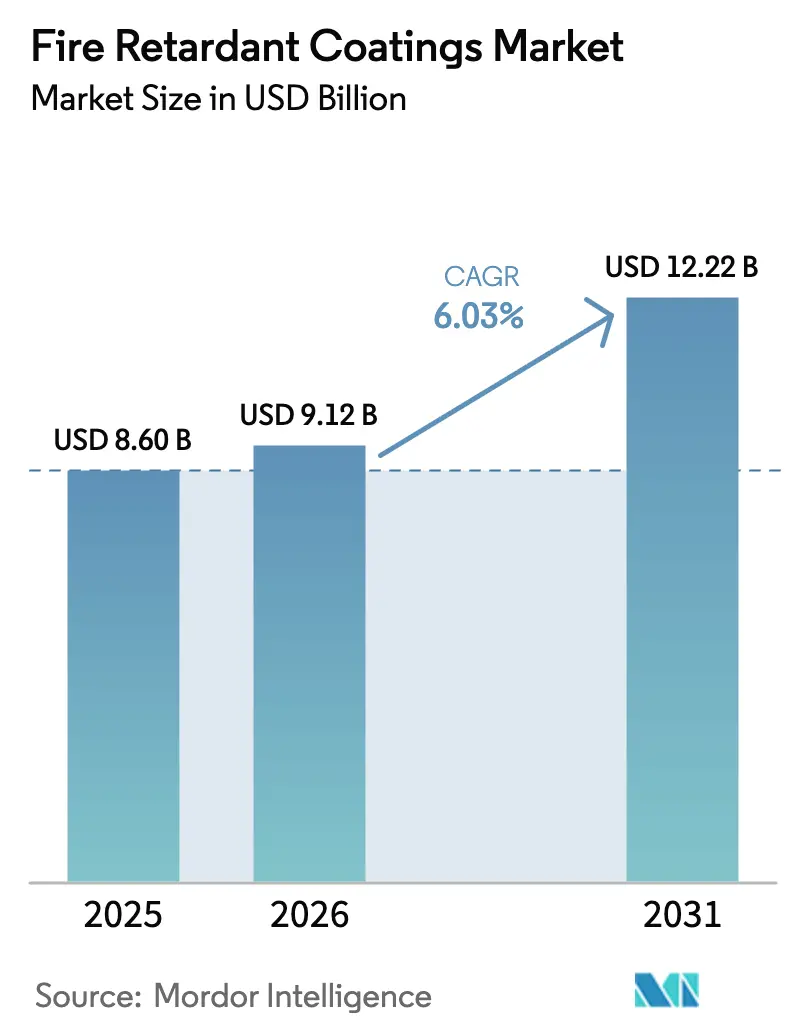

El tamaño del Mercado de Revestimientos Ignífugos fue valorado en 8,60 mil millones de USD en 2025 y se estima que crecerá desde 9,12 mil millones de USD en 2026 hasta alcanzar los 12,22 mil millones de USD en 2031, a una CAGR del 6,03% durante el período de previsión (2026-2031). El mayor cumplimiento de los códigos de seguridad contra incendios, la aceleración de los programas de infraestructura y un movimiento decisivo hacia formulaciones con bajo contenido de COV están sosteniendo una demanda saludable en activos de construcción, transporte y energía. Asia-Pacífico continúa siendo el ancla de los volúmenes globales, aunque Oriente Medio y África registran ahora los incrementos más rápidos, impulsados por los megaproyectos de la Visión 2030 de Arabia Saudita y las terminales de exportación de GNL en Qatar. Las preferencias tecnológicas están cambiando de los sistemas base solvente hacia alternativas base acuosa y en polvo, mientras que los elastómeros de silicona especializados están ganando cuota en aplicaciones de baterías de alta temperatura y usos aeroespaciales.

Conclusiones Clave del Informe

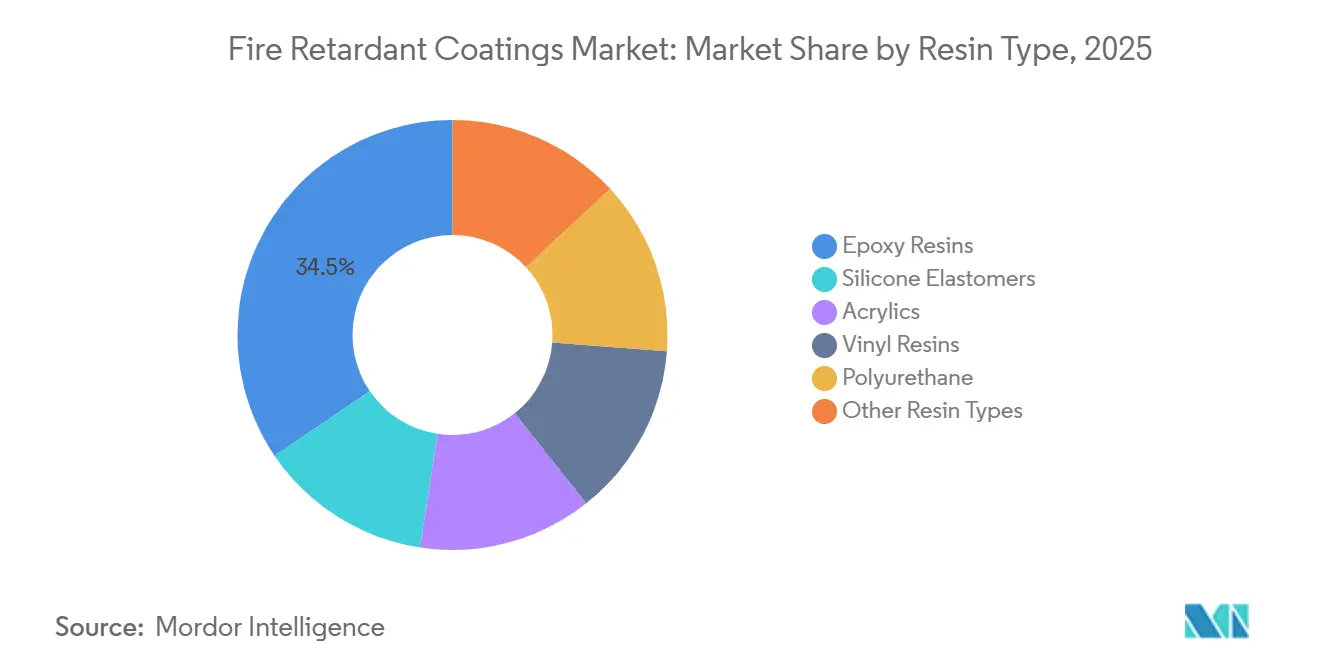

- Por tipo de resina, las resinas epoxi lideraron con el 34,48% de la participación del mercado de revestimientos ignífugos en 2025, mientras que los elastómeros de silicona registraron el mayor crecimiento previsto con una CAGR del 6,24% hasta 2031.

- Por tecnología, los sistemas base acuosa representaron el 46,37% del tamaño del mercado de revestimientos ignífugos en 2025, y se prevé que los revestimientos en polvo se expandan a una CAGR del 6,18% hasta 2031.

- Por tipo de revestimiento, los productos intumescentes captaron el 58,62% de la participación en ingresos en 2025; se espera que los sistemas ablativos e híbridos crezcan más rápido con una CAGR del 6,31% entre 2026-2031.

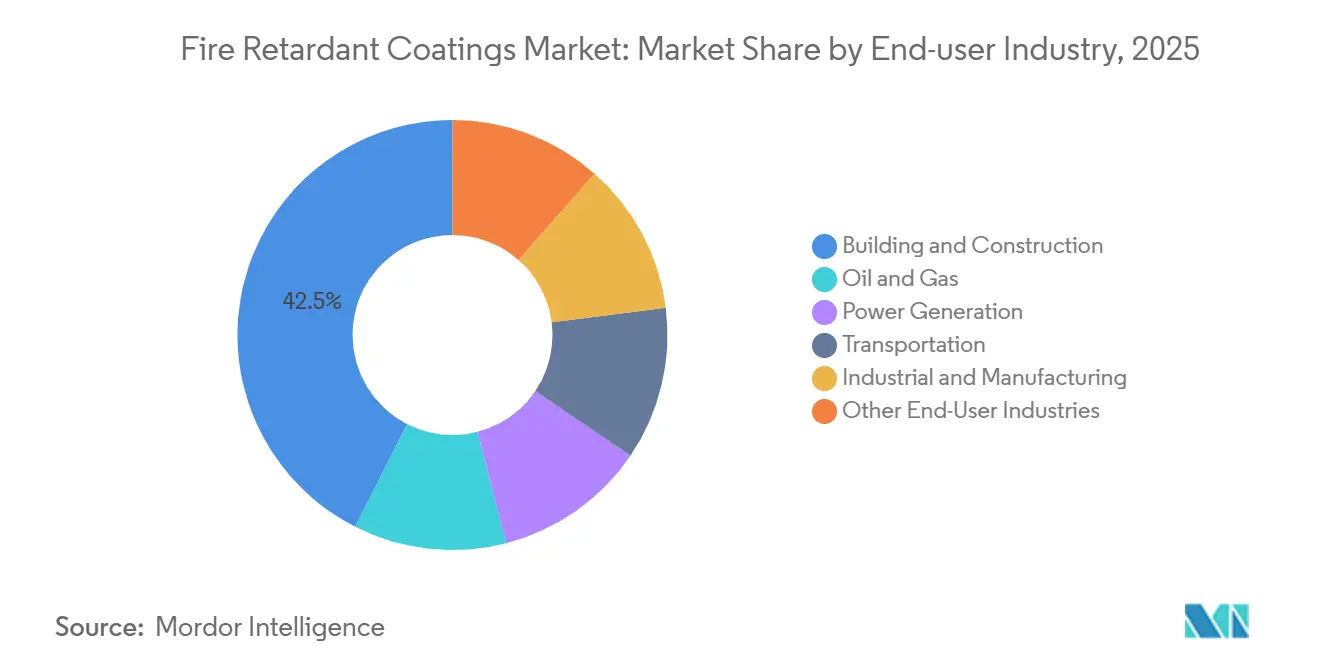

- Por industria de usuario final, la construcción y edificación mantuvo el 42,53% del tamaño del mercado de revestimientos ignífugos en 2025, mientras que se proyecta que el transporte registre las ganancias más rápidas con una CAGR del 6,12% durante el mismo período.

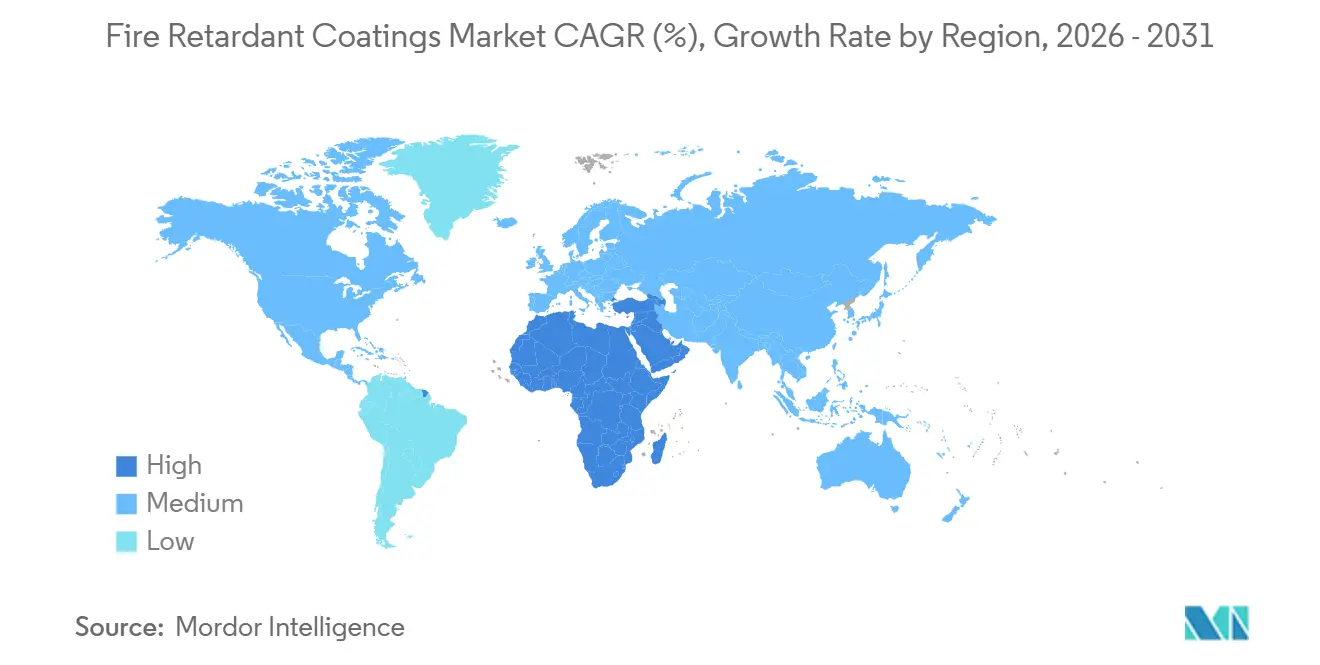

- Por geografía, Asia-Pacífico dominó con el 45,28% de la demanda global en 2025; se prevé que Oriente Medio y África avancen a una CAGR del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Revestimientos Ignífugos

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las actividades de construcción en todo el mundo | +1.8% | Asia-Pacífico, Oriente Medio, América del Norte | Mediano plazo (2-4 años) |

| Aceleración de la expansión de la infraestructura de petróleo y gas | +1.2% | Oriente Medio, América del Norte, Asia-Pacífico | Largo plazo (≥4 años) |

| Regulaciones de seguridad contra incendios y códigos de construcción más estrictos | +1.5% | Global | Corto plazo (≤2 años) |

| Creciente demanda de protección pasiva contra incendios en la electromovilidad y sistemas de baterías | +1.1% | Asia-Pacífico, Europa, América del Norte | Mediano plazo (2-4 años) |

| Cambio hacia formulaciones de base biológica y libres de halógenos | +0.7% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Actividades de Construcción en Todo el Mundo

En 2024, la producción de construcción de China impulsó una demanda constante de revestimientos intumescentes base epoxi que cumplen con las normas GB 14907-2018 para estructuras de acero de varios pisos[1]Oficina Nacional de Estadísticas de China, "Producción de Construcción 2024," stats.gov.cn. Mientras tanto, como parte de la Misión de Ciudades Inteligentes de India, los grandes proyectos de vivienda municipal ahora exigen fórmulas base acuosa en línea con el Código Nacional de Construcción. En Arabia Saudita, los proyectos NEOM, Mar Rojo y Qiddiya tienen un requerimiento combinado de acero revestido, lo que ha llevado a proveedores europeos a establecer instalaciones locales de mezcla. En Europa y América del Norte, la tendencia hacia la construcción modular se inclina por capas intumescentes en polvo aplicadas en fábrica, lo que reduce significativamente la mano de obra en obra. Este nicho de mercado actualmente enfrenta competencia de solo unos pocos aplicadores OEM seleccionados. Como resultado, el mercado de revestimientos ignífugos no solo está experimentando crecimiento en metros cuadrados, sino que también se beneficia de cambios procedimentales que enfatizan formulaciones de alta eficiencia.

Aceleración de la Expansión de la Infraestructura de Petróleo y Gas

La Práctica Recomendada 752 (2024) del Instituto Americano del Petróleo ahora cuantifica los riesgos térmicos para los edificios permanentes en refinerías, lo que lleva a los ingenieros a seleccionar sistemas ablativos e híbridos capaces de soportar incendios de hidrocarburos a 1.100 °C durante cuatro horas[2]Instituto Americano del Petróleo, "API RP 752 Edición 2024," api.org . A medida que los proyectos de GNL se expanden en Qatar y Arabia Saudita, el alcance de las especificaciones se amplía. Simultáneamente, los operadores de esquisto bituminoso de América del Norte están modernizando plantas heredadas para alinearse con las regulaciones actualizadas de respuesta a emergencias del 49 CFR 194. Los revestimientos en polvo se están volviendo populares para bandejas de cables y tuberías de pequeño diámetro. Estos revestimientos no solo reducen la exposición a solventes en espacios confinados, sino que también agilizan los tiempos de rotación. Si bien la adopción actual sigue siendo baja, el gasto en protección pasiva contra incendios y las inversiones de los proveedores en capacitación están preparados para cerrar esta brecha para 2028, ampliando así el mercado de revestimientos ignífugos.

Regulaciones de Seguridad contra Incendios y Códigos de Construcción más Estrictos

Las enmiendas al Documento Aprobado B del Reino Unido endurecen la verificación del espesor de carbonización e imponen pruebas de terceros en todos los revestimientos utilizados en nuevos hogares de cuidado. La próxima norma GB 38031-2025 de China obliga a los fabricantes de vehículos eléctricos a adoptar barreras ricas en silicona que retrasen la propagación térmica en cinco minutos. La Directiva 2024/1275 de la Unión Europea integra los objetivos de eficiencia energética con la resiliencia contra incendios, creando una doble presión de cumplimiento que acelera la adopción de intumescentes libres de halógenos. Los fabricantes ferroviarios se enfrentan a los límites de toxicidad del humo de la norma EN 45545, lo que los empuja hacia sistemas basados en fósforo. Las normas más estrictas en las economías maduras inspiran a los exportadores asiáticos a imitar las vías de certificación, elevando así la calidad de referencia global y expandiendo el segmento premium del mercado de revestimientos ignífugos.

Creciente Demanda de Protección Pasiva contra Incendios en la Electromovilidad y Sistemas de Baterías

La norma GB 44240-2024 de China para instalaciones de almacenamiento de energía y el Reglamento 2023/1542 de la UE exigen revestimientos que prevengan la propagación térmica de celda a celda durante al menos cinco minutos. Los elastómeros de silicona, con un crecimiento del 6,24% de CAGR, superan a los epoxis por encima de los 600 °C y permanecen flexibles bajo choque criogénico. Los fabricantes de equipos originales de automoción en Alemania y los Estados Unidos especifican cada vez más barreras base polvo para protectores de baterías en la parte inferior de la carrocería para eliminar los COV y reducir la masa. Los programas de modernización para flotas de autobuses eléctricos más antiguos presentan un mercado de posventa desaprovechado. Estos cambios garantizan que las aplicaciones de baterías serán uno de los segmentos más dinámicos del mercado de revestimientos ignífugos durante los próximos cinco años.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de sustitutos de bajo costo | -0.9% | Global, mayor en India, Sudeste Asiático, África | Corto plazo (≤2 años) |

| Precios volátiles de materias primas de epoxi y silicona | -0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Escasez de aplicadores calificados | -0.5% | América del Norte, Europa, Japón, Australia | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Sustitutos de Bajo Costo

En India, Indonesia y Nigeria, los promotores sensibles al costo optan cada vez más por placas de yeso, que son más asequibles en comparación con los intumescentes en spray. Si bien los enlucidos cementosos ofrecen una encomiable clasificación de resistencia al fuego de cuatro horas, su peso limita su aplicación en modernizaciones sísmicas. En un intento por mejorar la seguridad de los edificios, las aseguradoras han comenzado a imponer penalizaciones de prima a las estructuras sin revestimientos certificados. Esta estrategia está inclinando gradualmente la balanza a favor de los intumescentes, reduciendo la brecha precio-rendimiento. Para mantener su cuota de mercado, los proveedores ahora ofrecen servicios integrados, incluidas aplicaciones llave en mano y garantías plurianuales. Al desplazar la conversación del costo inicial del material hacia la perspectiva más amplia de la economía del ciclo de vida, están garantizando una demanda sostenida en el sector de revestimientos ignífugos.

Precios Volátiles de Materias Primas de Epoxi y Silicona

En 2024, los precios al contado de la resina epoxi china cayeron debido a un exceso de oferta de BPA. Sin embargo, los productores upstream están reduciendo su capacidad, lo que apunta a posibles picos de precios cuando las actividades de construcción se reactiven. En Europa, los precios de los elastómeros de silicona se mantienen elevados. Esto se atribuye en gran medida a la naturaleza intensiva en energía de su producción y a la capacidad limitada. Los aditivos de fosfinato, obtenidos globalmente de solo tres proveedores, ejercen un poder de fijación de precios significativo, lo que a su vez comprime los márgenes de los usuarios finales. En América Latina, los formuladores más pequeños están recurriendo a cargas de menor costo como cobertura. Sin embargo, esta estrategia a menudo tiene un costo, arriesgando la integridad del carbón y el cumplimiento de los códigos. Si bien la depreciación de la moneda en los mercados emergentes intensifica estos desafíos, los principales proveedores están respondiendo aprovechando contratos de suministro plurianuales. Esta estrategia no solo estabiliza sus costos, sino que también fortalece su posición en el amplio mercado de revestimientos ignífugos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: El Epoxi Ancla la Participación Mientras la Silicona Apunta a los Extremos

Las resinas epoxi mantuvieron el 34,48% de la participación del mercado de revestimientos ignífugos en 2025 debido a su sólida adhesión e intumescencia predecible. Los elastómeros de silicona, que se expanden a una CAGR del 6,24% hasta 2031, responden a las necesidades de paquetes de baterías y aplicaciones aeroespaciales por encima de los 600 °C, un rango de temperatura donde los epoxis pierden integridad estructural. Los acrílicos cubren nichos arquitectónicos, mientras que los sistemas de poliuretano están emergiendo en la espuma de aislamiento en spray con barreras contra incendios integradas. Las combinaciones híbridas epoxi-silicona están en fase piloto en plantas de baterías alemanas y coreanas para lanzamientos en 2027. Dicha diversificación amplía las líneas de investigación y desarrollo de los proveedores y ayuda a protegerse contra la mercantilización en el mercado de revestimientos ignífugos.

Los epoxis siguen siendo rentables, aunque su línea de materia prima de bisfenol A está sujeta a escrutinio ambiental, lo que motiva a los formuladores a explorar endurecedores derivados de lignina. Las siliconas, aunque de precio premium, ofrecen una resistencia al choque térmico incomparable, y su creciente uso en la electromovilidad aumenta el consumo total. Los fenólicos y poliésteres de nicho continúan sirviendo a mamparos marinos e interiores ferroviarios, pero su participación colectiva disminuye a medida que los estándares de rendimiento aumentan. La evolución de las resinas, por lo tanto, señala tanto riesgos como oportunidades para las partes interesadas en toda la industria de revestimientos ignífugos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Formulaciones Base Acuosa Dominan Mientras los Revestimientos en Polvo se Aceleran

Los productos base acuosa mantuvieron el 46,37% de los ingresos de 2025, impulsados por los límites de COV de 250 g/L de la UE y California. Las variantes en polvo, aunque con una pequeña participación, tienen una previsión de crecimiento del 6,18% de CAGR, impulsadas por líneas de automoción y electrodomésticos que favorecen los procesos de pasada única y sin solventes. Los sistemas base solvente aún sirven para trabajos de mantenimiento en acero corroído donde la preparación de la superficie es imperfecta. Las mezclas curadas por radiación y de alto contenido en sólidos ocupan pequeños nichos en proyectos de clima frío o de rotación rápida.

Los intumescentes en polvo requieren un control estricto del tamaño de partícula y ajuste electrostático, desafíos que solo un número limitado de proveedores ha dominado. No obstante, la baja tasa de desperdicio de la tecnología y los significativos ahorros de mano de obra presentan un argumento convincente de costo total. Los tiempos de curado prolongados en condiciones de humedad siguen siendo el talón de Aquiles de las capas base acuosa en regiones tropicales, lo que lleva a los formuladores a añadir inhibidores de óxido instantáneo. A medida que las regulaciones se endurezcan aún más, las curvas de adopción continuarán apoyando el crecimiento del valor en el mercado de revestimientos ignífugos.

Por Tipo de Revestimiento: Los Sistemas Intumescentes Dominan Mientras los Híbridos Ablativos Ganan Terreno

Los productos intumescentes captaron el 58,62% en 2025 porque las capas de película seca de 1-3 mm satisfacen tanto a arquitectos como a ingenieros. Las soluciones ablativas e híbridas están previstas para crecer un 6,31% anualmente, abordando sitios offshore y de GNL donde las exposiciones a 1.100 °C exigen una durabilidad del carbón más allá de los intumescentes estándar. Los sprays cementosos siguen siendo rentables para estructuras a nivel del suelo, pero pierden favor en zonas de gran altura y sísmicas debido a las penalizaciones de peso.

Una tendencia de diseño reciente combina un imprimador intumescente delgado para una expansión rápida con una capa de acabado ablativa, reduciendo el peso del sistema mientras cumple con las pruebas de hidrocarburos de cuatro horas bajo UL 1709. La degradación por UV y humedad en exteriores impulsa a los proveedores a desarrollar capas de sellado modificadas con silicona que prolongan la vida útil. La innovación continua mantiene la mezcla de revestimientos dinámica, reforzando la trayectoria de crecimiento del mercado de revestimientos ignífugos.

Por Industria de Usuario Final: La Construcción Ancla la Demanda Mientras el Transporte se Acelera

La construcción y edificación retuvo el 42,53% del gasto de 2025, ya que los códigos en todo el mundo requieren hasta tres horas de protección en acero expuesto. Se prevé que el transporte se expanda a una CAGR del 6,12% hasta 2031, impulsado por los mandatos de seguridad contra incendios de baterías en vehículos eléctricos, el cumplimiento de la norma EN 45545 en ferrocarriles y los compuestos resistentes a las llamas en aeronaves. La demanda de petróleo y gas se recupera con nuevos complejos petroquímicos y modernizaciones de refinerías. La generación de energía, tanto convencional como renovable, especifica revestimientos en bandejas de cables y salas de control para prevenir fallos en cascada. Las instalaciones de fabricación, especialmente las fábricas de semiconductores y las plantas de alimentos, instalan revestimientos en cintas transportadoras y estanterías de almacenamiento donde convergen las fuentes de ignición. La diversidad sectorial en sí misma aísla al mercado general de revestimientos ignífugos de las oscilaciones cíclicas en cualquier sector vertical individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico comandó una participación del 45,28% en 2025, impulsada por la impresionante producción de construcción de China y el ambicioso Plan Nacional de Infraestructura de India. El auge de la modernización en Japón, junto con la producción de vehículos eléctricos de Corea del Sur, ha intensificado la demanda de formulaciones ricas en silicona. Mientras tanto, el Sudeste Asiático está cosechando los frutos de las inversiones en parques industriales, un movimiento estratégico vinculado a la diversificación de la cadena de suministro. La iniciativa de la Franja y la Ruta ve módulos prefabricados con revestimiento en polvo siendo enviados, ampliando los flujos de exportación regionales e integrando revestimientos avanzados en proyectos de mercados emergentes.

América del Norte está montando una ola de impulso, impulsada por la ley de infraestructura de los Estados Unidos. Esto, junto con las rehabilitaciones de puentes y las actualizaciones de la red eléctrica que requieren protección pasiva contra incendios, subraya la sólida actividad de la región. Las arenas petrolíferas de Canadá y el impresionante ensamblaje de vehículos de México refuerzan estos volúmenes. Sin embargo, una notable escasez de aplicadores certificados ha llevado a los contratistas a negociar calendarios con meses de anticipación. Esta escasez a veces resulta en aplazamientos de proyectos y crea picos de demanda, beneficiando a los proveedores con equipos móviles ágiles.

La ambiciosa Ola de Renovación de Europa está armonizando la seguridad contra incendios con los esfuerzos de reducción de carbono en millones de propiedades. En Alemania y los países nórdicos, existe un impulso hacia fórmulas libres de halógenos. Si bien estas añaden costos de material adicionales, ofrecen a las aseguradoras ahorros significativos en primas de riesgo. Tras el incidente de Grenfell, el Reino Unido ha endurecido su entrada al mercado con reformas que exigen la verificación de productos por terceros. Francia está impulsando los retardantes de base biológica, alineándolos con sus objetivos de bajo carbono. Mientras tanto, las sanciones han limitado el acceso de Rusia a las formulaciones occidentales, lo que lleva a los productores locales a intentar la ingeniería inversa de los epoxis, aunque con resultados mixtos en calidad.

Oriente Medio y África son las regiones de expansión más rápida con una CAGR del 5,94%. Este auge se atribuye en gran medida a las colosales demandas de acero de NEOM y los estrictos códigos de edificios de gran altura de los Emiratos Árabes Unidos, que exigen clasificaciones de resistencia al fuego de dos horas. Sudáfrica está modernizando sus instalaciones petroquímicas de acuerdo con las normas SANS 10177. Sin embargo, los desafíos logísticos fuera de las principales provincias están obstaculizando una adopción rápida. La escasez de laboratorios de pruebas acreditados en muchas naciones africanas significa que las certificaciones importadas son la norma. Si bien esto eleva los costos, también eleva el listón de las expectativas de calidad.

América del Sur está en alza. Brasil está aplicando la norma ABNT NBR 14432 para edificios de más de cuatro pisos, mientras que las restricciones de COV de Argentina están empujando a las fábricas hacia sistemas base acuosa. Ante las fluctuaciones cambiarias, existe una tendencia de cobertura y acumulación de materias primas. El sector minero de Chile, con énfasis en la seguridad, exige revestimientos de cuatro horas en soportes críticos, impulsando una demanda de nicho de productos ablativos. En conjunto, estos desarrollos están expandiendo los horizontes del mercado de revestimientos ignífugos y diversificando sus fuentes de ingresos.

Panorama regulatorio

La regulación sigue influyendo en cómo se seleccionan, prueban y documentan los recubrimientos ignífugos para usuarios finales regulados. En la Unión Europea, el Reglamento (UE) 2024/3110 sobre productos de construcción se está implementando mediante actos delegados que estandarizan el lenguaje de desempeño frente al fuego utilizado en las declaraciones y la documentación relacionada con el marcado CE. El Reglamento Delegado (UE) 2026/331 de la Comisión (febrero de 2026) establece clases de reacción al fuego, mientras que el Reglamento Delegado (UE) 2026/557 de la Comisión (marzo de 2026, publicado en junio) mantiene clases armonizadas de desempeño para la resistencia al fuego, lo que afecta a los recubrimientos reactivos de protección contra incendios utilizados en sustratos estructurales.

En Estados Unidos, la gestión de sustancias químicas se está endureciendo junto con la aplicación de los códigos de construcción y de incendios, lo que influye en las decisiones de formulación de los sistemas ignífugos. Bajo la TSCA, la EPA de EE. UU. publicó documentos técnicos preliminares en junio de 2026 sobre el TBBPA (un retardante de llama bromado ampliamente utilizado), seguidos de reuniones de revisión anunciadas por el Comité Asesor Científico sobre Sustancias Químicas (SACC) en julio y agosto de 2026, lo que aumenta el escrutinio sobre las químicas bromadas utilizadas en materiales de construcción y aplicaciones relacionadas. Las normas y métodos de ensayo ampliamente utilizados, incluidos NFPA 703 (materiales y recubrimientos tratados con retardante de llama) y ASTM D3806 (propagación relativa de llama de recubrimientos), siguen siendo la base de las prácticas de calificación que alimentan las especificaciones de proyectos y los requisitos de pruebas por terceros.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas y los aditivos funcionales previos, incluidos los aglutinantes epoxi y de silicona, los paquetes intumescentes a base de fósforo (por ejemplo, sistemas de polifosfato de amonio), pigmentos, cargas y vehículos a base de solvente o agua. Estos insumos pasan a los formuladores que desarrollan sistemas intumescentes, cementíceos e híbridos, seguidos de pasos de calificación y documentación que a menudo determinan el acceso al mercado en las etapas posteriores.

En las etapas posteriores, la creación de valor se concentra en las pruebas, la especificación y la aplicación, donde el desempeño depende del cumplimiento de las estructuras de sistema probadas y los parámetros de aplicación. Las normas y métodos de ensayo, incluidos NFPA 703 y ASTM D3806, determinan cómo se seleccionan, etiquetan y verifican los productos, mientras que la evaluación y certificación por terceros respaldan la aceptación en proyectos regulados de construcción e infraestructura. La distribución generalmente se realiza mediante suministro directo a proyectos por parte de líderes globales de recubrimientos y distribuidores regionales, seguidos de aplicadores y fabricantes (incluidas líneas de módulos fuera de sitio y de recubrimiento en polvo) que convierten los productos certificados en protección pasiva contra incendios instalada. En la práctica, la disponibilidad de instaladores y las condiciones en obra siguen siendo cuellos de botella recurrentes.

Panorama Competitivo

El mercado de revestimientos ignífugos está moderadamente fragmentado. Los cinco principales proveedores se diferencian a través de garantías integradas, herramientas digitales de especificación y paquetes combinados de anticorrosión y protección contra incendios que reducen el costo total de propiedad para los gestores de activos. Los competidores regionales en China, India y Brasil compiten en precio reduciendo las cargas de aditivos y eludiendo la certificación, aunque las penalizaciones de las aseguradoras y las auditorías de construcción más estrictas están erosionando esta estrategia. Los esfuerzos de investigación y desarrollo en torno a aglutinantes derivados de lignina y refuerzos de nanosilice prometen una mayor diferenciación de productos y ventajas de sostenibilidad, reforzando las ventajas competitivas dentro del mercado de revestimientos ignífugos.

Líderes de la Industria de Revestimientos Ignífugos

Akzo Nobel N.V.

PPG Industries, Inc.

The Sherwin-Williams Company

Jotun

Hempel AS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las oportunidades se concentran donde la alineación regulatoria y las prácticas de instalación de menores emisiones aumentan la demanda de sistemas certificados, a base de agua y sin halógenos. El cambio de la UE hacia clases armonizadas de reacción al fuego y resistencia al fuego bajo los Reglamentos Delegados (UE) 2026/331 y 2026/557 de la Comisión crea una necesidad práctica de actualizar la documentación, la evidencia de pruebas y el posicionamiento de productos para los recubrimientos reactivos de protección contra incendios utilizados en productos de construcción. Esto genera espacio para proveedores con declaraciones actualizadas y carteras de productos conformes. Paralelamente, la actividad de la EPA de EE. UU. bajo la TSCA en junio de 2026 en torno al TBBPA aumenta la prima por paquetes retardantes de llama alternativos y no halogenados para clientes que buscan reducir su exposición regulatoria y ESG en las especificaciones de protección pasiva contra incendios.

La comercialización en 2026 refleja estos temas. International Protective Coatings, de AkzoNobel, introdujo Interchar 1150 (junio de 2026) como un recubrimiento intumescente de PFP a base de agua para acero estructural, mientras que PPG presentó PPG STEELGUARD 652 (febrero de 2026), un intumescente a base de agua para acero estructural interior en Norteamérica certificado según UL 263. En el ámbito de los materiales, Clariant introdujo Exolit AP 422 A (junio de 2026), posicionado como un retardante de llama de polifosfato de amonio no halogenado y libre de SVHC para recubrimientos intumescentes y sistemas cortafuego, respaldando a los formuladores que están rediseñando los paquetes de aditivos para adaptarse a las preferencias regulatorias y de clientes en evolución.

Desarrollos recientes del sector

- Julio de 2026: Jotun inició la producción local de productos de protección pasiva contra incendios en Egipto en su planta de la Ciudad 10 de Ramadán, respaldada por una inversión de más de 100 millones de USD a lo largo de tres años. El movimiento reduce los plazos de entrega y mejora la fiabilidad del suministro para proyectos regionales de construcción e industriales que especifican sistemas PFP certificados.

- Junio de 2026: International Protective Coatings (AkzoNobel) lanzó Interchar 1150, un recubrimiento intumescente de protección pasiva contra incendios a base de agua diseñado para aplicación in situ en acero estructural. El lanzamiento fortalece la oferta a base de agua para proyectos que buscan menor exposición a COV y una aplicación más rápida y lista para especificación en vigas y columnas.

- Febrero de 2026: PPG presentó PPG STEELGUARD 652, un recubrimiento intumescente de protección contra incendios de alto desempeño y a base de agua para acero estructural interior en Norteamérica, certificado según UL 263. Esta incorporación amplía la cartera certificada de PFP de PPG para edificios comerciales e industriales, incluidas la manufactura avanzada e infraestructuras críticas donde la resistencia al fuego exigida por códigos se audita rigurosamente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca materiales de recubrimiento fabricados que se venden para reducir la propagación de llamas y ralentizar la acumulación de calor cuando se aplican sobre sustratos como acero, madera, hormigón y cables en edificios y activos industriales.

Exclusiones de alcance: excluimos los aditivos ignífugos previos que se venden como sustancias químicas independientes cuando no se comercializan ni se fijan precios como un recubrimiento terminado.

Descripción general de la segmentación

- Por Tipo de Resina

- Elastómeros de Silicona

- Resinas Epoxi

- Acrílicos

- Resinas de Vinilo

- Poliuretano

- Otros Tipos de Resina

- Por Tecnología

- Base Acuosa

- Base Solvente

- Revestimientos en Polvo

- Otros

- Por Tipo de Revestimiento

- Intumescente

- Cementoso

- Por Industria de Usuario Final

- Construcción y Edificación

- Petróleo y Gas

- Generación de Energía

- Transporte

- Industrial y Manufactura

- Otras Industrias de Usuario Final

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

El trabajo documental comenzó alineando qué se considera un recubrimiento ignífugo y dónde se consume en construcción, energía, transporte e industria en general. Utilizamos referencias públicas como publicaciones de códigos de construcción y seguridad contra incendios, series de gasto público en construcción, estadísticas de importación y exportación de aduanas, y organismos de normalización que publican métodos de ensayo y bases de certificación para el desempeño frente al fuego. Para mantener los supuestos fundamentados, también revisamos revistas científicas revisadas por pares sobre materiales y recubrimientos, junto con presentaciones de empresas, presentaciones para inversores y prensa comercial de buena reputación que aborda lanzamientos de productos y ampliaciones de capacidad.

Cuando los datos públicos eran demasiado generales, los complementamos utilizando suscripciones de pago que ayudan a rastrear las finanzas y acciones corporativas de las empresas, una base de datos de patentes para confirmar la dirección tecnológica, y una base de datos de importación y exportación a nivel de envíos para códigos seleccionados relacionados con recubrimientos y resinas. Estos insumos no proporcionan directamente el tamaño del mercado, pero nos ayudaron a establecer rangos realistas para volúmenes, dirección de precios y combinación regional antes de realizar verificaciones mediante entrevistas. Las fuentes mencionadas anteriormente son ilustrativas, y también recurrimos a muchas otras referencias públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se realizó mediante entrevistas con expertos y encuestas estructuradas con formuladores de recubrimientos, proveedores de materias primas, aplicadores, distribuidores y profesionales de seguridad contra incendios y especificaciones, de modo que nuestro modelo refleje tanto el comportamiento de la oferta como el de la demanda. Dado que se trata de un mercado global, los insumos se equilibraron entre APAC, EMEA y las Américas, y luego se verificaron cruzadamente frente a la intensidad de uso final, como la construcción comercial, las instalaciones industriales y el mantenimiento de infraestructuras.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 34 % | Directivos (CXO): 13 % | APAC: 46 % |

| Nivel medio: 48 % | Líderes funcionales/de unidad: 40 % | EMEA: 29 % |

| Actores más pequeños: 18 % | Gerentes: 47 % | Américas: 25 % |

Dimensionamiento de mercado y pronóstico

El dimensionamiento se construyó utilizando una lógica descendente y ascendente, donde la actividad de construcción, la expansión de activos industriales y los ciclos de mantenimiento se convirtieron en un pool de demanda de recubrimientos direccionable, ajustado luego según las tasas típicas de especificación de protección contra incendios por uso final. Para evitar el doble conteo, la demanda se vinculó a los lugares donde realmente se especifican sistemas con clasificación contra incendios, como la protección de acero estructural, edificios de alta ocupación e infraestructura crítica.

Una vez establecido el pool de demanda, lo corroboramos con aproximaciones ascendentes selectivas utilizando consolidaciones de proveedores donde existen divulgaciones, junto con verificaciones muestreadas de precio por volumen por región y tecnología. Las variables clave utilizadas en el modelo incluyeron las adiciones de nueva superficie construida y la intensidad de renovación, el consumo de acero en la construcción, la división entre sistemas a base de agua y a base de solvente, la combinación entre productos intumescentes y cementíceos, y el movimiento del precio de venta promedio basado en los costos de insumos de resina y solvente y los cambios de formulación impulsados por el cumplimiento normativo. Para el pronóstico, se aplicó un análisis de escenarios en torno a la fortaleza del ciclo de construcción y la intensidad de aplicación de códigos, además del ritmo de adopción de sistemas a base de agua, con escenarios anclados a lo que los entrevistados esperan en actividad de licitaciones y tendencias de especificación. Cuando faltaba información ascendente para mercados más pequeños, las brechas se manejaron mediante evaluación comparativa con países pares utilizando perfiles de construcción similares y dependencia de importaciones, seguido de una verificación de razonabilidad sobre el gasto implícito per cápita o por metro cuadrado.

Validación de datos y ciclo de actualización

La validación se realizó triangulando el resultado del modelo con señales independientes, como la dirección del gasto en construcción regional, los indicadores de producción y comercio de recubrimientos, y el cambio de combinación implícito entre tecnologías y tipos de recubrimiento. Las variaciones grandes se marcaron y luego se verificaron nuevamente revisando supuestos como las tasas de especificación, el momento de los precios y la división regional, seguido de una segunda revisión por parte de analistas antes de la aprobación final.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios importantes en códigos, oscilaciones bruscas en los costos de materias primas o cambios abruptos en la demanda de construcción. Antes de la entrega, realizamos una revisión reciente de las últimas publicaciones públicas y volvemos a contactar a las fuentes cuando el modelo muestra saltos anómalos, de modo que las cifras finales reflejen las condiciones de mercado más recientes.

Tamaño del mercado de recubrimientos ignífugos de Mordor Intelligence frente a otras estimaciones publicadas

Los valores de mercado publicados para los recubrimientos ignífugos pueden diferir considerablemente, incluso cuando el tema parece idéntico, porque cada editor traza el límite de manera diferente en cuanto a qué productos y usos finales se incluyen. En la práctica, las mayores variaciones suelen provenir de cómo se agrupan los tipos de recubrimiento, cómo se convierten las regiones a una moneda común, y si el precio se trata como un punto único o se actualiza a medida que cambian los costos de los insumos.

Una diferencia impulsada por la actualización suele ser el momento de la conversión de moneda y las actualizaciones del precio de venta promedio, donde los movimientos trimestrales en los costos de resina y solvente pueden cambiar el resultado del valor sin ningún cambio real en el área recubierta. La tabla también refleja decisiones de alcance, ya que algunas estimaciones incluyen materiales de protección pasiva contra incendios más amplios o servicios de ignifugación, lo que aumenta la cifra pero dificulta vincularla con las señales de demanda de recubrimientos. Las verificaciones que mantienen estable la estimación incluyen reconciliar la progresión de precios con los índices de materias primas y validar las divisiones regionales con indicadores de comercio y construcción, que luego se actualizan antes de cada publicación por parte de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9,12 mil millones de USD (2026) | |

| Consultora Global A | 6,10 mil millones de USD (2025) | Utiliza un año de valor anterior y una ventana de pronóstico más larga, con un alcance que mezcla recubrimientos con categorías adyacentes de materiales ignífugos, y precios que son menos explícitos sobre el momento del precio de venta promedio específico por región y los puntos de conversión de moneda. |

| Consultora Regional B | 3,14 mil millones de USD (2024) | Parece aplicar una cobertura más estrecha que puede enfatizar aplicaciones y certificaciones seleccionadas, y la acumulación de valor puede subestimar los recubrimientos industriales y de infraestructura de alto rendimiento cuando la demanda regional se infiere sin divisiones claras de tecnología y tipo de recubrimiento. |

Entre las tres cifras, la dispersión se explica principalmente por lo que se cuenta como mercado de recubrimientos terminados, y por la rapidez con la que se actualizan los precios y los tipos de cambio en la construcción del valor. Al mantener el modelo vinculado a la actividad observable de construcción e industria, y al hacer que los supuestos de precios y combinación sean fáciles de rastrear hasta los insumos, podemos ofrecer una cifra equilibrada, repetible y que puede someterse rápidamente a pruebas de resistencia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de revestimientos ignífugos?

El tamaño del mercado de revestimientos ignífugos se sitúa en 9,12 mil millones de USD en 2026 y se prevé que alcance los 12,22 mil millones de USD en 2031.

¿Qué tipo de resina tiene la mayor participación?

Las resinas epoxi lideran con el 34,48% de los ingresos de 2025, favorecidas por su fuerte adhesión y formación de carbón predecible.

¿Qué segmento de industria de usuario final está creciendo más rápido?

El transporte, impulsado por la seguridad de las baterías de vehículos eléctricos y los estándares ferroviarios, tiene una proyección de crecimiento del 6,12% de CAGR hasta 2031.

¿Qué región se está expandiendo más rápidamente?

Se prevé que Oriente Medio y África registren una CAGR del 5,94% hasta 2031, impulsados por la Visión 2030 de Arabia Saudita y la infraestructura de GNL.

¿Qué nuevas tecnologías están emergiendo?

Los revestimientos intumescentes en polvo con refuerzo de nanosilice y aglutinantes de base biológica derivados de lignina están ganando tracción comercial.

Última actualización de la página el: