Tamaño y cuota del mercado de cubiertas de madera

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

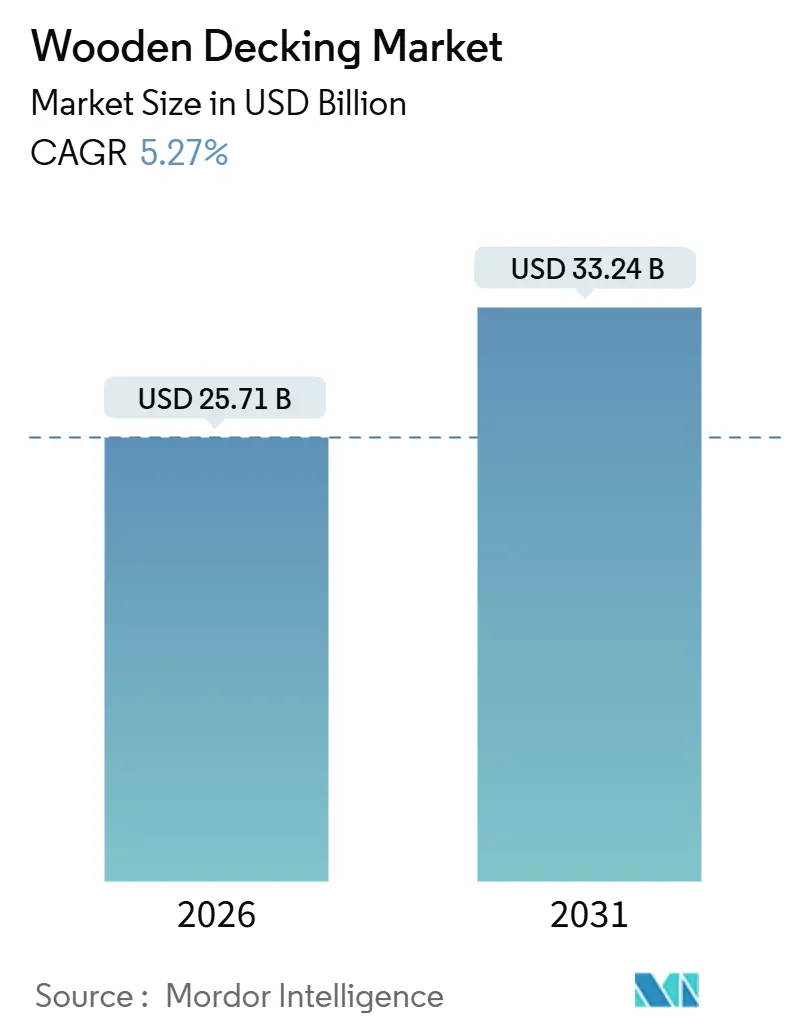

| Tamaño del Mercado (2026) | 25.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de cubiertas de madera por Mordor Intelligence

El tamaño del mercado de cubiertas de madera se estima en 25,71 mil millones de USD en 2026, y se espera que alcance los 33,24 mil millones de USD en 2031, a una CAGR del 5,27% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja una demanda resiliente en la remodelación residencial, la expansión de los mandatos de construcción ecológica y la rápida innovación en tecnologías de madera modificada que en conjunto sostienen el mercado de cubiertas de madera incluso a medida que se intensifica la sustitución por materiales compuestos. El pino tratado a presión mantiene el liderazgo en precio, aunque los consumidores continúan favoreciendo materiales que prometen mayor vida útil, menor mantenimiento y credenciales de sostenibilidad verificadas. La dinámica regional sigue siendo diversa: América del Norte se beneficia de un parque de viviendas envejecido y una sólida cultura de bricolaje, mientras que Asia-Pacífico aporta el mayor volumen incremental gracias a la urbanización en curso y una creciente base de propietarios de clase media. En los próximos cinco años, se espera que los proveedores que alineen sus carteras de productos con los códigos de seguridad contra incendios, los requisitos de ecocertificación y los sistemas de instalación modular obtengan ganancias desproporcionadas dentro del mercado de cubiertas de madera.

Conclusiones clave del informe

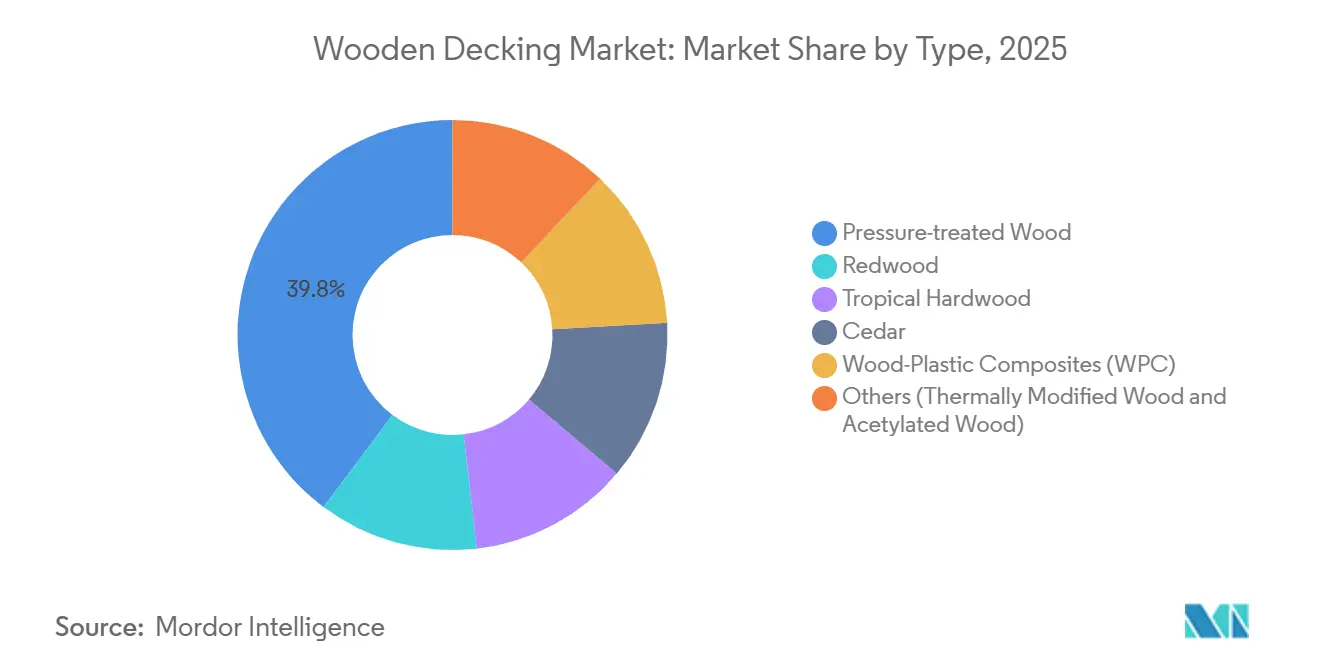

- Por tipo de material, la madera tratada a presión tuvo una cuota del 39,75% del mercado de cubiertas de madera en 2025, mientras que se prevé que los compuestos de madera y plástico se expandan a una CAGR del 8,67% entre 2026 y 2031.

- Por aplicación, las instalaciones de suelo representaron el 46,91% del tamaño del mercado de cubiertas de madera en 2025 y avanzarán a una CAGR del 5,42% hasta 2031.

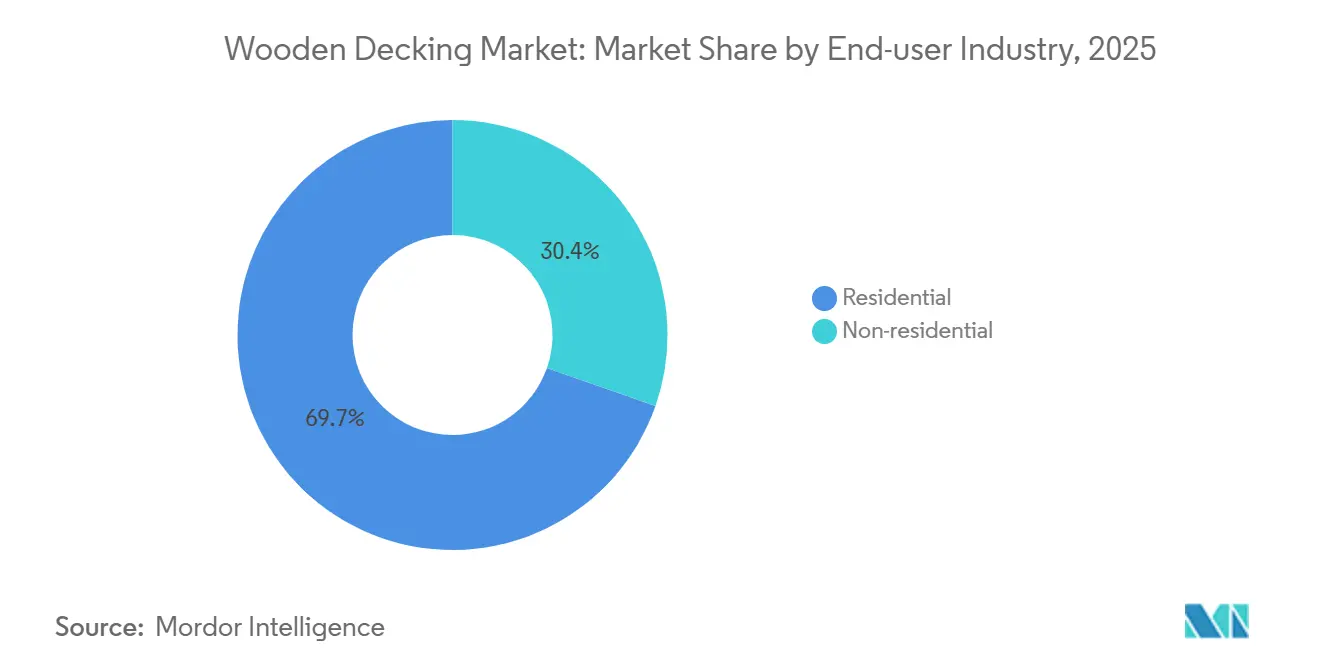

- Por usuario final, los proyectos residenciales representaron el 69,65% de la demanda en 2025; se proyecta que el segmento crezca a una CAGR del 5,37% entre 2026 y 2031.

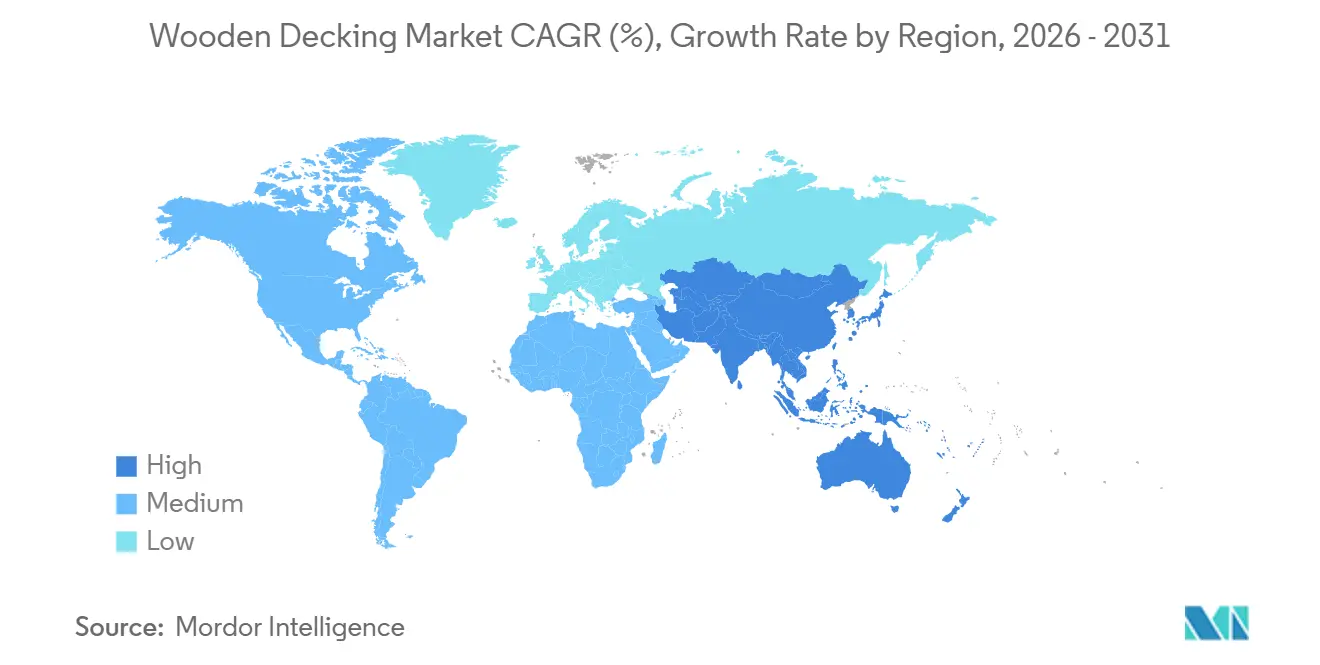

- Por región, América del Norte lideró con el 36,77% de la cuota del mercado de cubiertas de madera en 2025, mientras que Asia-Pacífico está posicionada para registrar la CAGR regional más rápida del 5,37% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Revestimientos de Madera*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Actividades de remodelación y rehabilitación | +0.8% | Estados Unidos, Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Cultura residencial de vida al aire libre y bricolaje | +1.2% | Enfoque global en Estados Unidos y Australia | Corto plazo (≤ 2 años) |

| Madera con certificación ecológica bajo códigos de construcción sostenible | +0.9% | Europa, California, Singapur | Largo plazo (≥ 4 años) |

| Avances en tecnologías de madera modificada térmicamente y acetilada | +0.7% | Productores nórdicos y segmentos premium en América del Norte | Largo plazo (≥ 4 años) |

| Adquisición municipal de madera de construcción masiva | +0.4% | Reino Unido, Francia, Canadá, Oregón, Washington | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las actividades de remodelación y rehabilitación

El gasto en remodelación residencial en Estados Unidos alcanzó los 485 mil millones de USD en 2024, con mejoras de espacios de vida al aire libre como la sustitución de cubiertas que representaron el 12% del gasto[1]Centro Conjunto de Estudios de Vivienda, "Mejorando la Vivienda en América 2025," jchs.harvard.edu. La antigüedad media de las viviendas en Estados Unidos superó los 40 años en 2024, y las cubiertas construidas durante las décadas de 1980-1990 han llegado al final de su vida útil, lo que ha provocado sustituciones generalizadas. La presión de los tipos hipotecarios está desincentivando las ventas de viviendas, por lo que los propietarios invierten en mejorar sus propiedades existentes, situando las cubiertas de madera en un lugar destacado de la lista de proyectos. En Europa, la Hoja de Ruta de la Madera en la Construcción del Reino Unido tiene como objetivo 300.000 metros cúbicos de uso adicional de madera cada año hasta 2030, gran parte de ellos vinculados a mejoras de cubiertas de jardín y balcones. La agrupación de reformas de eficiencia energética con mejoras de espacios exteriores impulsa aún más el volumen. Como resultado, el mercado de cubiertas de madera obtiene una demanda de sustitución predecible que modera la ciclicidad.

Auge de la cultura residencial de vida al aire libre y el bricolaje

El sesenta y ocho por ciento de los propietarios de viviendas en Estados Unidos planean un proyecto al aire libre en 2025, frente al 52% en 2019, lo que subraya los duraderos cambios de estilo de vida hacia el ocio en el hogar. Las ventas de materiales para cubiertas de madera a clientes de bricolaje en grandes cadenas de mejora del hogar se expandieron a tasas de doble dígito en 2024. Los kits de fácil ensamblaje, los sistemas de fijación oculta y los tutoriales en línea omnipresentes han reducido la dificultad percibida de instalar una cubierta de madera, ampliando el grupo de compradores potenciales. Un impulso comparable se observa en Australia, donde los volúmenes de cubiertas de materiales compuestos y madera aumentaron un 15% interanual en 2024. El mercado de cubiertas de madera se beneficia, por tanto, tanto del gasto discrecional en estilo de vida como de la democratización de las habilidades de instalación.

Demanda de madera con certificación ecológica bajo códigos de construcción sostenible

LEED v4.1 otorga créditos por la madera certificada por FSC, mientras que LEED v5 amplía el reconocimiento a las certificaciones PEFC y SFI. La actualización del Título 24 de California en 2025 exige declaraciones ambientales de producto para todas las cubiertas de madera utilizadas en proyectos públicos, favoreciendo a los proveedores con documentación de cadena de custodia. La cuota de madera certificada en la madera en rollo industrial global pasó del 38% en 2020 a un estimado del 48% en 2025. La mayor vida útil de las maderas acetiladas y modificadas térmicamente refuerza aún más los perfiles de sostenibilidad del ciclo de vida, haciendo que las opciones con certificación ecológica sean comercialmente atractivas. Estas normativas anclan la demanda a largo plazo dentro del mercado de cubiertas de madera en lugar de generar picos transitorios.

Avances en tecnologías de madera modificada térmicamente y acetilada

La modificación térmica reduce la higroscopicidad, proporcionando cubiertas de madera que resisten el alabeo en climas húmedos, mientras que la acetilación reemplaza los grupos hidroxilo para ampliar la vida útil más allá de los 30 años. La madera Accoya cuenta actualmente con una garantía de 50 años sobre rasante y cumple con la Clase 1 de durabilidad según la norma EN 350. Accsys duplicó la capacidad de acetilación a 80.000 metros cúbicos en 2024, reduciendo el coste unitario en un 18%, y Kebony abrió canales de distribución en Japón y Corea del Sur al año siguiente. Estas innovaciones combinan un rendimiento superior con perfiles no tóxicos, convirtiendo gradualmente a compradores con conciencia de diseño y especificadores institucionales, impulsando así el mercado de cubiertas de madera.

Análisis del Impacto de las Restricciones del Mercado de Revestimientos de Madera*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sustitución por cubiertas de materiales compuestos y PVC | -1.1% | Costa de Estados Unidos, Reino Unido, Países Bajos, Australia | Corto plazo (≤ 2 años) |

| Precios volátiles de la madera y perturbaciones en la cadena de suministro | -0.8% | Global, con oscilaciones agudas en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Estrictas normas de seguridad contra incendios en maderas blandas sin tratar | -0.6% | California, Oregón, Colorado, zonas de incendios forestales de Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida sustitución por cubiertas de materiales compuestos y PVC

Los compuestos de madera y plástico captaron el 28% de la demanda de cubiertas de madera en Estados Unidos en 2025, ganando seis puntos porcentuales en cinco años[2]Trex Company, "Publicación de resultados del tercer trimestre de 2024," trex.com. Los propietarios de viviendas en regiones de alta humedad o con aire salino prefieren superficies que no requieren mantenimiento, y los constructores nacionales especifican cada vez más materiales compuestos para reducir el riesgo de garantía. El apoyo regulatorio agrava el cambio: la actualización del Capítulo 7A de California en 2025 exige cubiertas de madera con clasificación Clase A en las zonas de interfaz urbano-forestal, un umbral que la mayoría de las maderas blandas sin tratar no alcanza. A medida que los materiales compuestos replican la estética de maderas exóticas y amplían las opciones de color, el mercado de cubiertas de madera se enfrenta a una continua dilución de cuota en geografías costeras.

Precios volátiles de la madera y perturbaciones en la cadena de suministro

Los precios de la madera estructural de Random Lengths oscilaron entre 430 y 475 USD por millar de pies de tabla durante 2024-2025, comprimiendo los márgenes de los contratistas y retrasando proyectos. La reducción de la capacidad de los aserraderos de América del Norte, la madera dañada por incendios forestales y los aranceles de exportación agravan la escasez de suministro. Se observan presiones similares en Europa, donde la demanda de bioenergía desvía los troncos de la producción de madera aserrada. Los costes impredecibles de las materias primas erosionan la confianza de los compradores, empujando a algunos hacia los materiales compuestos, que tienen precios más estables gracias a la integración de la resina y el suministro de fibra. Dicha volatilidad frena el crecimiento a corto plazo en el mercado de cubiertas de madera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Revestimientos de Madera

Por tipo:

los materiales compuestos desafían el dominio de la madera tratada a presiónLa madera tratada a presión mantuvo una cuota del 39,75% del mercado de cubiertas de madera en 2025, gracias a su precio de entre 1,50 y 2,00 USD por pie lineal y a sus consolidadas redes de distribución minorista. El segmento sigue beneficiándose del sistema de categorías de uso actualizado de la AWPA en 2024, que redujo la carga de cobre-azol en un 12% sin comprometer la durabilidad. A pesar de esta base, se proyecta que los materiales compuestos registren una CAGR del 8,67% durante 2026-2031, la más elevada entre todos los materiales. Sus diseños de envolvente encapsulada evitan la penetración de humedad y ofrecen garantías de hasta 50 años, reduciendo las diferencias de coste a largo plazo. Las maderas modificadas térmicamente y acetiladas, agrupadas bajo la categoría Otros, se vieron impulsadas por la ampliación de capacidad en Accsys y las asociaciones de distribución forjadas por Kebony y Thermory. Como resultado, el mercado de cubiertas de madera continúa bifurcándose entre la madera tratada a presión orientada al valor y las alternativas orientadas al rendimiento que demandan precios premium.

El pino tratado a presión sigue satisfaciendo a los compradores con menor presupuesto y a los grandes proyectos de bricolaje, mientras que los materiales compuestos conquistan cuota costera donde la humedad, el salitre y los códigos contra incendios aceleran los ciclos de reposición. Las maderas tropicales duras siguen siendo un nicho, concentradas en hostelería de lujo y entornos residenciales de alta gama que demandan estética natural y densidad extrema. Las restricciones de oferta de secuoya y cedro, provocadas por la reducción de ventas de madera federal en California, sostienen las primas de precio que empujan a algunos especificadores hacia sustitutos de madera modificada térmicamente. En conjunto, estas dinámicas sustentan una mezcla de materiales en evolución que mantiene la innovación en el núcleo del mercado de cubiertas de madera.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por aplicación:

el suelo ancla la demanda, las barandillas ganan cuotaLas instalaciones de suelo representaron el 46,91% del tamaño del mercado de cubiertas de madera en 2025 y se espera que avancen a una CAGR del 5,42% hasta 2031. El crecimiento se deriva de los sistemas de fijación modular que reducen los requisitos de mano de obra hasta en un 25%, fomentando una mayor adopción del bricolaje y plazos más rápidos para los contratistas profesionales. Las barandillas captaron casi el 30% de cuota en 2025 y se benefician de los cambios en el Código Internacional Residencial que ahora exigen barandillas más altas y robustas en las cubiertas elevadas, aumentando el metraje lineal por proyecto. Este cambio regulatorio eleva el valor de los materiales incluso cuando la superficie total en metros cuadrados se mantiene estable.

La demanda de revestimiento de paredes reside principalmente en los segmentos comerciales; los arquitectos europeos frecuentemente combinan elementos de madera verticales con estructuras de madera contralaminada para lograr objetivos de diseño biofílico y paletas de materiales coherentes. Otros usos, como pérgolas, pantallas de privacidad y mobiliario integrado, absorben el resto del volumen y gozan de una sólida realización de precios porque los propietarios los consideran mejoras estéticas. A medida que las terrazas exteriores de varios niveles se vuelven comunes, los accesorios como los canales de iluminación y los asientos integrados impulsan el consumo incremental de tablones, reforzando la dinámica positiva de la mezcla dentro del mercado de cubiertas de madera.

Por industria de usuario final:

dominio residencial, potencial al alza en no residencialLos clientes residenciales representaron el 69,65% del volumen total en 2025 y se prevé que crezcan a una CAGR del 5,37% durante 2026-2031, reflejando los perfiles de antigüedad del parque de viviendas y una persistente tendencia hacia el estilo de vida en el hogar. La revista Remodeling informó que las ampliaciones de cubiertas de madera recuperan el 63% del coste en la reventa, aumentando la confianza de los propietarios en el retorno de la inversión del proyecto. Los canales de bricolaje continúan expandiéndose; los consumidores individuales constituyeron las principales ventas de cubiertas de madera en las principales cadenas de mejora del hogar en 2024. Esta base de demanda sólida y constante sustenta el mercado de cubiertas de madera incluso cuando los ciclos de nueva construcción de viviendas se ralentizan.

Se proyecta que la demanda no residencial aumente debido a los hoteles, centros comerciales y edificios institucionales que especifican materiales premium para zonas de alto tráfico. Los programas de madera de construcción masiva del sector público en Europa y Canadá amplían aún más el apetito institucional por cubiertas de madera de ingeniería que comparten estética y coherencia estructural con los elementos primarios de madera contralaminada o madera laminada encolada. Los requisitos de garantía de 25 años o más y las clasificaciones de incendio Clase A obligatorias empujan a los especificadores hacia materiales compuestos y maderas modificadas, apoyando el crecimiento de ingresos por pie en el mercado de cubiertas de madera.

Análisis geográfico

Mercado de Revestimientos de Madera en América del Norte

América del Norte controló el 36,77% del mercado de revestimientos de madera en 2025, respaldado por un gasto en remodelación en Estados Unidos de 485 mil millones de USD, del cual el 12% se destina a proyectos exteriores. Los ciclos de reemplazo se mantienen activos porque la mayoría de las terrazas instaladas antes del año 2000 han alcanzado el límite de vida útil típico de 20 a 25 años. El código de construcción actualizado de Canadá para 2025, que permite estructuras de madera maciza de hasta 18 pisos, incrementa la demanda de revestimientos para plazas públicas, y el aumento interanual en el consumo de cemento en México durante el tercer trimestre de 2024 indica un impulso más amplio en la construcción que también eleva los volúmenes de revestimientos. Las regulaciones de seguridad contra incendios en los estados del oeste de Estados Unidos aceleran la penetración de los materiales compuestos, mientras que la volatilidad en los precios de la madera complica la planificación para los contratistas más pequeños, lo que lleva a algunos a asegurar contratos de suministro de materiales compuestos para evitar fluctuaciones de precios.

Mercado de Revestimientos de Madera en Asia-Pacífico

Asia-Pacífico registra la CAGR más alta, del 5,37%, hasta 2031. El enfoque de China en la mejora de la calidad de vida en las viviendas urbanas existentes, a pesar del enfriamiento generalizado del mercado inmobiliario, favorece las reformas de balcones y terrazas que requieren revestimientos. El aumento del 11% en los inicios de construcción de viviendas en India en 2024 impulsa los envíos de madera tratada a presión hacia ciudades de segundo nivel. Japón y Corea del Sur se inclinan por especies acetiladas o modificadas térmicamente de alta gama para balcones en edificios de gran altura, un nicho al que Kebony ha apuntado desde que amplió su distribución local en 2025. El turismo en la ASEAN se recuperó en 2024, y las cadenas hoteleras en Tailandia e Indonesia renovaron las cubiertas de piscinas y los paseos marítimos, impulsando así el consumo de materiales compuestos y maderas duras.

Mercado de Revestimientos de Madera en Europa

Europa sigue siendo un líder fundamental en tecnología y política dentro de la industria de revestimientos de madera. El Reino Unido tiene como objetivo incorporar 300.000 metros cúbicos de madera en la construcción anualmente para 2030, cifra que incluye los revestimientos de jardines residenciales. Alemania y Francia han comenzado a adoptar LEED v5 junto con los estándares DGNB, lo que impulsa la adopción de madera certificada por FSC y aumenta la demanda de declaraciones ambientales específicas de producto. Los productores nórdicos Thermory y Metsa Wood se benefician de su proximidad a recursos de abeto y fresno aptos para la modificación térmica, lo que les permite exportar de forma competitiva a toda Europa y hacia América del Norte. Sin embargo, la competencia de la bioenergía por los troncos de aserradero reduce la oferta y sostiene los precios de la madera dura y los materiales compuestos en todo el continente.

Mercado de Revestimientos de Madera en América del Sur y MEA

América del Sur y Oriente Medio y África siguen siendo contribuyentes menores. Los desarrollos turísticos en Brasil continúan especificando maderas tropicales duras a pesar de una contracción del 2,1% en la construcción doméstica en 2024. Los proyectos de la Visión 2030 de Arabia Saudita incorporan cubiertas de paseo, aunque la alta dependencia de las importaciones eleva los costos en casi un 30% en comparación con las cadenas de suministro de América del Norte. Si bien su volumen combinado sigue siendo modesto, los proveedores estratégicos consideran estas regiones como focos de crecimiento futuro una vez que los estándares locales evolucionen para priorizar la sostenibilidad y el rendimiento contra incendios.

Análisis de la cadena de valor

La cadena de valor del decking de madera comienza con bosques gestionados y propietarios de tierras forestales que suministran troncos, seguidos de contratistas de tala y procesamiento primario (aserraderos para maderas blandas como pino, cedro y secuoya; y canales de importación para maderas duras tropicales). Las etapas de tratamiento y modificación agregan valor: tratamiento preservante alineado con las categorías de uso AWPA U1 para productos tratados a presión, y modificación térmica o acetilación para durabilidad premium de baja toxicidad. La conversión del material fluye luego hacia el perfilado, mecanizado, tinción/recubrimiento e integración de accesorios (fijaciones, sistemas de clips ocultos, kits de rieles), antes de llegar a la distribución a través de grandes minoristas, distribuidores profesionales especializados, madereras y redes de contratistas que atienden proyectos residenciales y no residenciales.

La fiabilidad del suministro y la documentación de cumplimiento son los principales puntos de friccción. El suministro tropical orientado a Europa ha elevado las exigencias de diligencia debida bajo el escrutinio del riesgo de deforestación, mientras que Alemania ha enfrentado restricciones de acceso a la madera que elevan los costos de los troncos aserrables y reducen la disponibilidad a pesar de los volúmenes de madera en pie, afectando los plazos de entrega y los precios en toda la cadena. En respuesta, los actores están utilizando estrategias de acumulación de inventario y sustitución, como desplazar volumen de maderas duras dependientes de importación hacia especies modificadas térmicamente de origen estadounidense, y ampliando el inventario certificado para especificaciones premium (por ejemplo, aumentos de inventario de decking tropical con posicionamiento FSC por parte de importadores especializados). Estos movimientos también están incorporando más servicios a la distribución, incluido el soporte de cadena de custodia y la documentación a nivel de proyecto requerida por compradores institucionales y públicos.

Panorama competitivo

El mercado de cubiertas de madera está fragmentado. Los líderes en materiales compuestos Trex y AZEK se benefician de líneas de extrusión integradas verticalmente y amplias redes de distribuidores que estandarizan la formación y el servicio posventa. La adquisición de StruXure por parte de AZEK en 2024 amplía su alcance hacia las pérgolas y complementa las líneas de barandillas, permitiendo acuerdos de estructuras exteriores empaquetadas que aumentan la cuota de gasto. Dadas las ventajas de escala en la adquisición de resinas y la distribución a nivel nacional, la consolidación incremental es probable. Sin embargo, los aserraderos regionales y los modificadores especializados seguirán siendo relevantes al ofrecer especies localizadas y plazos de entrega rápidos que los grandes multinacionales no pueden igualar.

Líderes de la industria de cubiertas de madera

Trex Company, Inc

The AZEK Company LLC

Fiberon

UFP Industries, Inc.

West Fraser Timber Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Revestimientos de Madera Incluidas en este Informe

- Advantage Lumber, LLC.

- Deck Solutions LLC

- Deckorators Inc.

- DuraLife Decking and Railing Systems

- Fiberon

- Humboldt Sawmill Company LLC

- Kebony AS

- Metsa Wood

- NeoTimber

- Setra

- Shubh Composites

- Tecnodeck (Mitera Group)

- The AZEK Company LLC

- Thermory

- Trex Company Inc.

- UFP Industries, Inc.

- United Construction Products Inc. (BISON Innovative Products)

- West Fraser Timber Co.

- Weyerhaeuser Company

Oportunidades de mercado y perspectivas futuras

Existe un claro espacio en blanco en la intersección de la durabilidad, la documentación de sostenibilidad y el cumplimiento normativo. Los marcos de construcción sostenible que premian la madera certificada y la documentación específica del producto aumentan el valor de los servicios de cadena de custodia, las declaraciones ambientales de producto y el abastecimiento verificado para el decking de madera, especialmente en la adquisición pública e institucional. Al mismo tiempo, las expectativas más estrictas del código de terrazas en el ecosistema del International Residential Code (IRC) mantienen la resistencia a la descomposición y las normas de tratamiento como elementos centrales para las instalaciones convencionales, favoreciendo oportunidades para proveedores que combinan madera conforme con sistemas de instalación y accesorios.

La innovación en materiales y las categorías adyacentes crean carriles de expansión adicionales. Los programas de investigación e iniciativas financiadas que exploran química de protección de madera no tóxica, incluidos conceptos de impregnación a base de lignina (como el trabajo respaldado por Innovation Fund Denmark) y demostraciones académicas de enfoques de impregnación de base biológica, destacan una cartera de I+D orientada a reducir la dependencia de los preservantes tradicionales a base de metales pesados o biocidas en la madera exterior. Por separado, los requisitos de compatibilidad de fijaciones vinculados a los tratamientos modernos a presión a base de cobre (galvanizado en caliente, acero inoxidable, bronce al silicio u opciones de cobre) amplían la oportunidad de accesorios y sistemas en torno a las terrazas de madera tratada. La inversión continua en cadenas de suministro y capacidad de madera masiva (especialmente en América del Norte hasta finales de 2025) también respalda un ecosistema más amplio de materiales de rendimiento derivados de la silvicultura y flujos de trabajo de documentación que pueden trasladarse a las especificaciones y adquisiciones de decking.

Desarrollos Recientes de la Industria en el Mercado de Revestimientos de Madera

- Julio de 2026: Trex Company anunció una reorganización de su red de distribución en América del Norte. El movimiento apunta a una cobertura nacional más estrecha y una mejor alineación de canales, influyendo en la disponibilidad de productos, los niveles de servicio y el posicionamiento competitivo a nivel de distribuidor y contratista.

- Junio de 2026: Deckorators (UFP Industries) abrió una instalación de fabricación de 253,310 pies cuadrados en Lackawanna, Nueva York, respaldada por una inversión de 77 millones de dólares. El sitio amplía el alcance de fabricación regional y duplica la capacidad de producción para productos que utilizan la tecnología Surestone, mejorando la capacidad de respuesta a la demanda del noreste y la eficiencia logística.

- Noviembre de 2025: SRS Distribution anunció la adquisición de Specialty Wood Products, un distribuidor centrado en decking de madera premium, revestimientos, productos de madera pesada y otros materiales de grado arquitectónico. El acuerdo fortalece el alcance de SRS en categorías de madera de gama alta y amplía la presencia de canal para especificaciones de decking especializado.

Mercado de Revestimientos de Madera Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado abarca los ingresos generados por productos de decking de madera utilizados para construir o renovar superficies de terrazas exteriores y estructuras relacionadas en entornos residenciales y no residenciales en las principales regiones.

Exclusiones de alcance: la mano de obra de instalación del decking y los servicios generales de construcción quedan excluidos del valor del mercado.

Descripción general de la segmentación

- Por tipo

- Madera tratada a presión

- Secuoya

- Madera tropical dura

- Cedro

- Compuestos de madera y plástico (WPC)

- Otros (madera modificada térmicamente, madera acetilada)

- Por aplicación

- Barandilla

- Suelo

- Pared

- Otras aplicaciones

- Por industria de usuario final

- Residencial

- No residencial

- Por geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Países de la ASEAN

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el contexto de demanda y para fundamentar los supuestos que luego se someten a prueba en entrevistas. Revisamos indicadores públicos de construcción y remodelación, flujos comerciales de madera y productos madereros, y factores macroeconómicos que afectan la actividad de construcción exterior.

Las referencias típicas incluyeron fuentes como la serie de gasto en construcción de la Oficina del Censo de EE. UU., publicaciones del USDA y del Servicio Forestal de EE. UU., estadísticas forestales de la FAO, datos comerciales de UN Comtrade y estadísticas aduaneras o portuarias de los principales países importadores. También revisamos informes anuales de empresas y presentaciones para inversores en busca de indicios sobre la combinación de productos, junto con sitios web de asociaciones sectoriales y coberturas de prensa confiables sobre cambios en los códigos de construcción y las declaraciones de sostenibilidad. Cuando fue necesario, se utilizó una suscripción de pago que cubre las finanzas de las empresas y otra que cubre registros de importación y exportación a nivel de envío para verificar la escala y la dirección de los precios. Estos ejemplos no son exhaustivos, y consultamos fuentes adicionales para recopilar datos, validar supuestos y aclarar cuestiones pendientes.

Entrevistas primarias y encuestas

Las entrevistas primarias se centraron en validar qué se vende realmente como decking de madera, cómo se mueven los puntos de precio según el tipo de madera y cómo cambia la demanda con los ciclos de reparación y remodelación en las distintas regiones. Hablamos con una combinación de fabricantes, distribuidores, contratistas y grandes compradores para abordar las brechas dejadas por los datos públicos, y luego utilizamos los aportes para poner a prueba los supuestos de volumen, combinación y margen antes de finalizar los totales.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos ejecutivos: 16% | APAC: 49% |

| Nivel medio: 44% | Líderes funcionales/de unidad: 24% | EMEA: 30% |

| Actores más pequeños: 17% | Gerentes: 60% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con un conjunto de demanda de arriba hacia abajo construido a partir de la actividad de construcción y remodelación, que luego se tradujo en demanda de decking utilizando tasas de penetración y uso para terrazas exteriores y trabajos de renovación. Corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como la consolidación de un conjunto muestreado de ingresos de proveedores, y probamos los volúmenes implícitos utilizando rangos de precios de venta promedio por tipo de madera y aplicación.

Los insumos relevantes en el modelo incluyeron el inicio de construcción de viviendas y las tendencias de permisos, el gasto en reparación y remodelación, los rangos de área de terraza por proyecto, la proporción de proyectos que utilizan madera tratada a presión frente a cedro o madera dura, y el movimiento de precios observado vinculado a los costos de madera y tratamiento. También incorporamos la estacionalidad y los patrones climáticos regionales porque afectan el momento de la instalación y la rotación del inventario de distribuidores. Para la previsión, utilizamos análisis de escenarios respaldado por una base de suavizado exponencial sobre los indicadores clave de demanda, y luego ajustamos las perspectivas según las opiniones de expertos sobre los ciclos de renovación y las tendencias de sustitución.

Cuando las señales de abajo hacia arriba eran incompletas, las brechas se manejaron aplicando supuestos de combinación conservadores por aplicación y usuario final, seguidos de verificaciones de que el tamaño de mercado implícito por región se mantuviera coherente con los flujos comerciales y la actividad de construcción.

Validación de datos y ciclo de actualización

El modelo se validó mediante múltiples verificaciones cruzadas para garantizar que ninguna serie de datos individual pudiera influir excesivamente en el número final. Los resultados se compararon con señales independientes, como la dirección del comercio de madera, el impulso de la construcción regional y las tendencias de precios, y cualquier variación significativa se revisó antes de la aprobación final.

Si aparecía un valor atípico, los analistas revisaban los supuestos de entrada, verificaban nuevamente las conversiones de unidades y los tiempos de las divisas, y volvían a contactar a determinados encuestados cuando la variación no podía explicarse únicamente con indicadores públicos. Los informes se actualizan anualmente, con actualizaciones provisionales activadas por eventos materiales como fuertes oscilaciones en los precios de las materias primas o cambios regulatorios importantes. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada disponible en ese momento.

Comparación del dimensionamiento del mercado de decking de madera de Mordor Intelligence con otras estimaciones publicadas

Los tamaños de mercado publicados para el decking de madera pueden parecer muy dispares porque la canasta de productos incluida y la línea de ingresos contabilizada no siempre son las mismas, incluso cuando el nombre del mercado coincide. Las diferencias también surgen del año utilizado como punto de partida, la forma en que se proyectan los precios y el rigor con el que se validan los supuestos con la retroalimentación del canal.

La mano de obra de instalación del decking y los servicios generales de construcción quedan fuera del alcance de Mordor Intelligence, lo cual es una de las razones clave por las que el valor de 2026 puede diferir de las cifras que agrupan el gasto de proyecto dentro del mercado de productos. Otra brecha común es que algunas estimaciones tratan los compuestos de madera y plástico de manera diferente o aplican una inflación general de precios de madera al decking terminado sin comprobarla frente a los precios de los distribuidores y los cambios de combinación por tipo de madera.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 25.71 mil millones de USD (2026) | |

| Consultora global A | 5.52 mil millones de USD (2024) | Utiliza un año base anterior y un grupo de ingresos contabilizados más estrecho, que parece más cercano a los ingresos de tablas de terraza de madera seleccionadas, lo que puede excluir aplicaciones adyacentes y demanda no residencial en algunas regiones. |

| Editorial de la industria B | 8.26 mil millones de USD (2025) | Se basa en un año de inicio diferente y una progresión más lenta de precios y combinación, lo que puede subestimar el impulso proveniente de la demanda impulsada por la renovación y la combinación de tipos de madera premium en mercados de mayor valor. |

La tabla muestra que las decisiones de momento temporal y alcance explican la mayor parte de la dispersión, más que pequeñas diferencias de cálculo. Al mantener el valor contabilizado vinculado a los ingresos de productos y luego someter a prueba los supuestos de volumen, combinación y precio frente a la retroalimentación real del canal, la estimación se mantiene trazable a insumos claros y verificaciones repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de cubiertas de madera?

El tamaño del mercado de cubiertas de madera es de 25,71 mil millones de USD en 2026 y está previsto que alcance los 33,24 mil millones de USD en 2031.

¿Qué región está creciendo más rápido en cubiertas de madera?

Asia-Pacífico registra la CAGR de pronóstico más alta del 5,37% entre 2026 y 2031 debido a la rápida urbanización y la creciente propiedad de viviendas por parte de la clase media.

¿Por qué los materiales compuestos están ganando cuota frente a la madera tradicional?

Los materiales compuestos ofrecen bajo mantenimiento, clasificaciones de incendio Clase A y garantías de hasta 50 años, haciéndolos atractivos en zonas costeras y propensas a incendios forestales.

¿Cómo afectan los códigos de seguridad contra incendios a la elección de materiales?

¿Cómo afectan los códigos de seguridad contra incendios a la elección de materiales?

¿Qué aplicación domina la demanda de cubiertas de madera?

¿Qué aplicación domina la demanda de cubiertas de madera?

Última actualización de la página el: