Tamaño y Participación del Mercado de Químicos Retardantes de Llama en Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

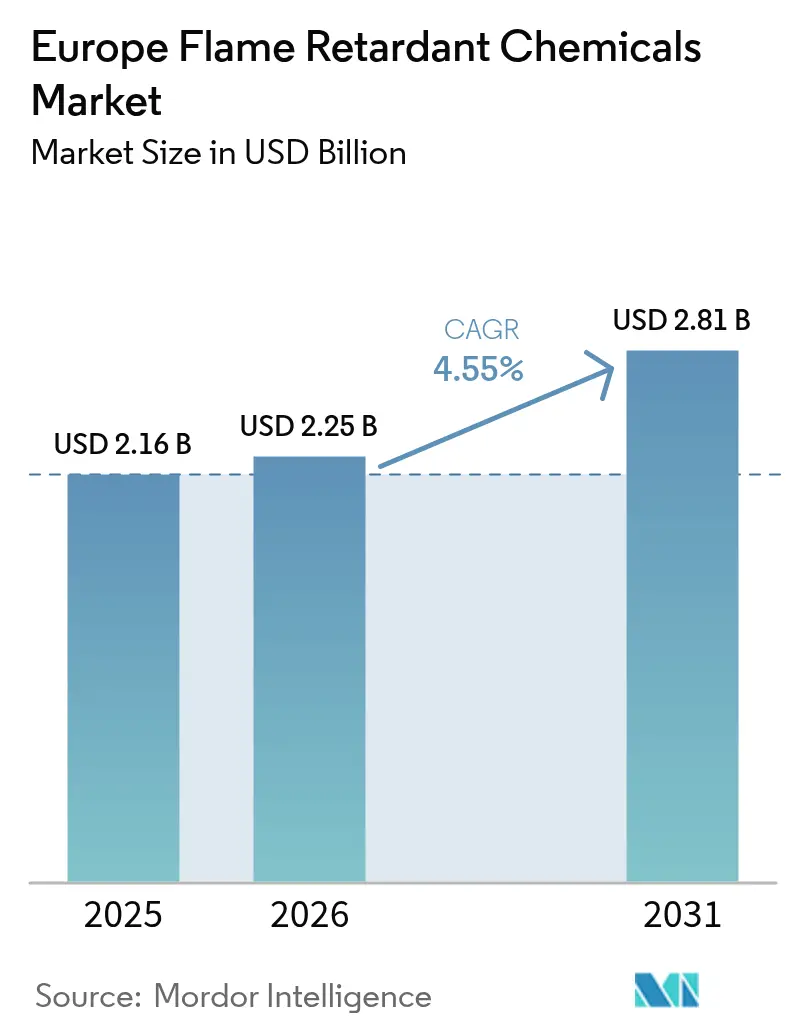

| Tamaño del mercado en el año base (2025) | 2.16 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.55% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Químicos Retardantes de Llama en Europa por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Químicos Retardantes de Llama en Europa se expanda desde USD 2.160 millones en 2025 y USD 2.250 millones en 2026 hasta USD 2.810 millones en 2031, registrando una CAGR del 4,55% entre 2026 y 2031. La demanda de químicos retardantes de llama está impulsada por la transición de Europa hacia soluciones no halogenadas, regulaciones cada vez más estrictas y el crecimiento de las aplicaciones en sectores como la construcción, las baterías y el cableado de centros de datos. La transición desde los compuestos bromados es evidente en las principales aplicaciones, mientras que el aumento de los precios del antimonio ha puesto de relieve las ventajas de costo de los rellenos minerales. Factores como los mandatos de renovación en Alemania, los proyectos de gigafábricas en España y la expansión continental de la infraestructura 5G están apoyando el crecimiento de la capacidad entre los productores regionales. Además, la introducción de pasaportes digitales de producto en el marco del Reglamento de Productos de Construcción revisado está creando barreras de entrada más elevadas para los proveedores extranjeros, otorgando una ventaja competitiva a los fabricantes locales integrados. En este contexto, el mercado de químicos retardantes de llama continúa favoreciendo a los proveedores que combinan experiencia regulatoria con capacidades de ingeniería específicas para cada aplicación.

Conclusiones Clave del Informe

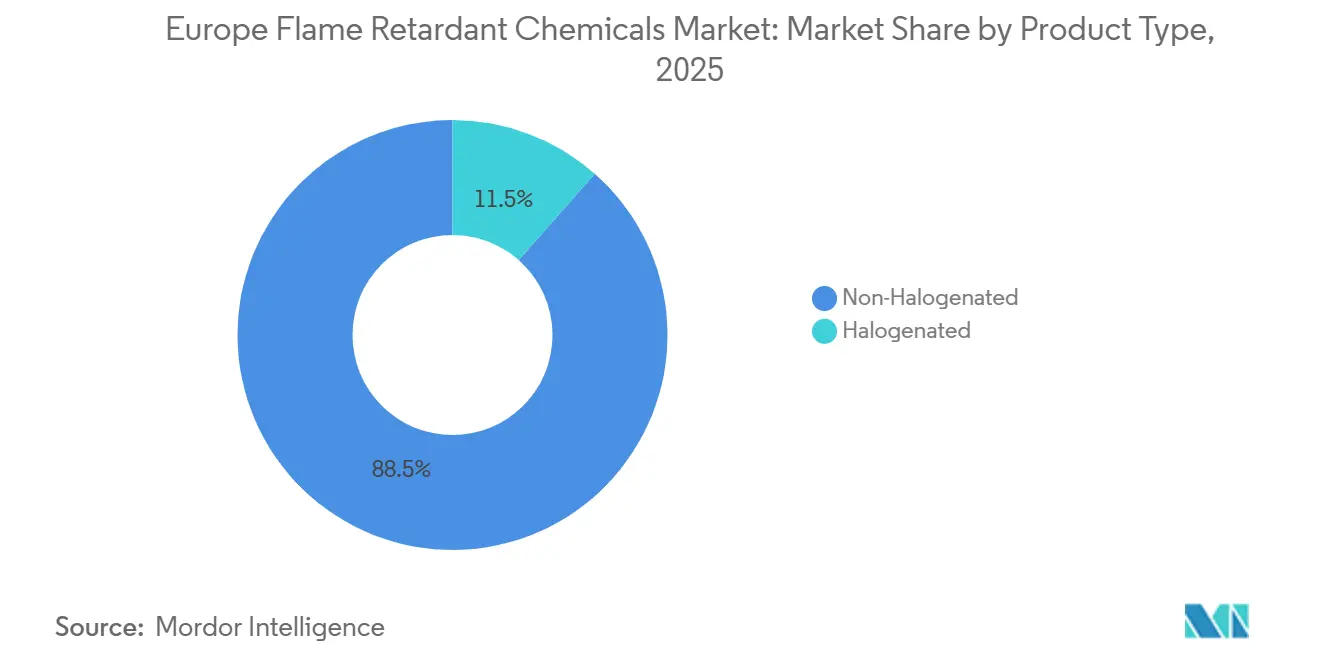

- Por tipo de producto, las soluciones no halogenadas lideraron con el 88,49% de la participación del mercado de químicos retardantes de llama en 2025; se proyecta que el segmento se expanda a una CAGR del 5,79% hasta 2031.

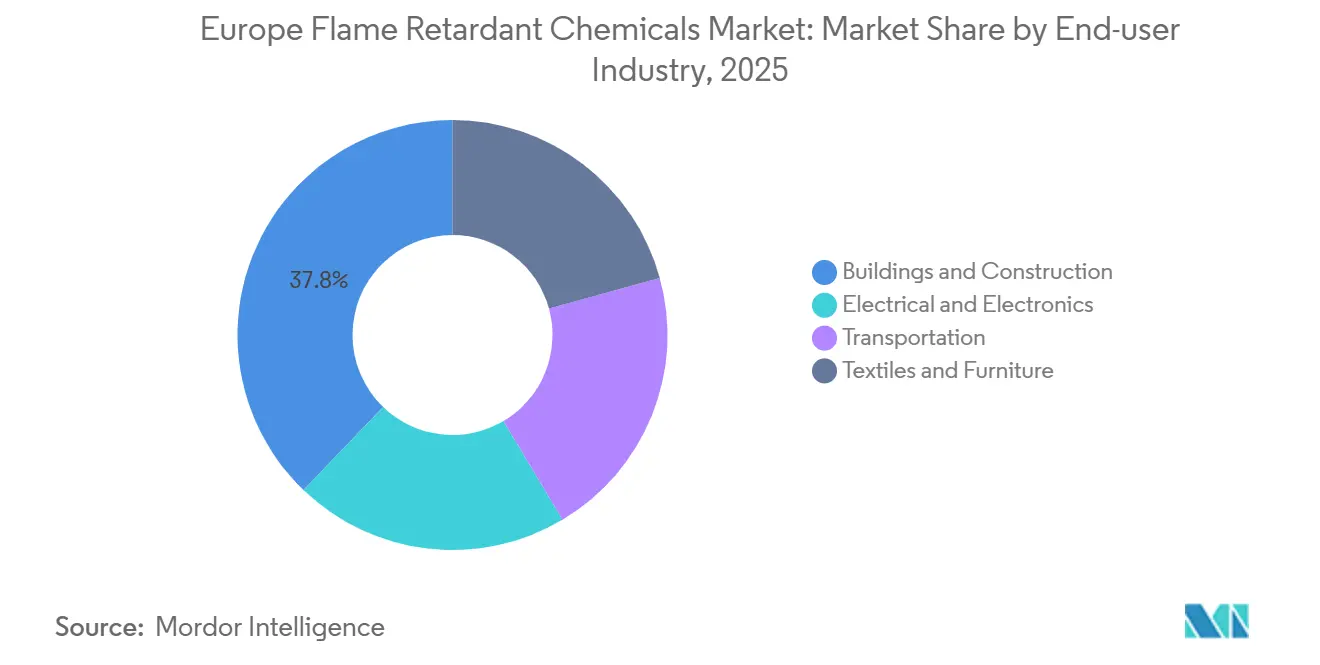

- Por industria de usuario final, la edificación y construcción representó el 37,81% de la participación del mercado de químicos retardantes de llama en 2025 y avanza a una CAGR del 4,72% hasta 2031.

- Por geografía, Alemania capturó el 30,15% de la participación del mercado de químicos retardantes de llama en 2025 y se proyecta que registre una CAGR del 5,69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Químicos Retardantes de Llama en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la fabricación de productos eléctricos y electrónicos de consumo | +0.8% | Alemania, Francia, Resto de Europa | Mediano plazo (2-4 años) |

| Regulaciones más estrictas de seguridad contra incendios en la construcción | +1.2% | Alemania, Reino Unido, Francia, España | Corto plazo (≤ 2 años) |

| Crecimiento en baterías para vehículos eléctricos e infraestructura de carga | +0.9% | Alemania, Francia, España | Mediano plazo (2-4 años) |

| Transición hacia aditivos retardantes de llama conformes con la economía circular | +0.7% | Alemania, Francia, Italia, Resto de Europa | Largo plazo (≥ 4 años) |

| Auge en instalaciones de cables 5G y centros de datos | +0.6% | Alemania, Reino Unido, Francia, Resto de Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Fabricación de Productos Eléctricos y Electrónicos de Consumo

La relocalización selectiva de la producción electrónica se ha acelerado tras la Ley Europea de Chips, que asignó 43.000 millones de euros en incentivos hasta 2030. Esto ha llevado a la reubicación de la fabricación de placas de circuito impreso y conectores desde Asia hacia Europa[1]Comisión Europea, "Ficha Informativa de la Ley Europea de Chips," EUROPA.EU. Las nuevas instalaciones en Alemania y Francia deben cumplir con las normas IEC 60950 e IEC 62368, que frecuentemente requieren formulaciones a base de fósforo o nitrógeno. La tendencia hacia la miniaturización en dispositivos domésticos inteligentes y dispositivos portátiles ha incrementado la densidad de calor, lo que exige una mayor carga de aditivos incluso cuando las carcasas se vuelven más delgadas. En respuesta, LANXESS presentó Levagard 2100 en K 2025, un compuesto libre de halógenos que alcanza la clasificación UL 94 V-0 con un espesor de pared de 0,75 mm. Al mismo tiempo, los fabricantes de equipos originales europeos están diversificando sus cadenas de suministro para mejorar la resiliencia, beneficiando a los compounders locales con capacidades de entrega justo a tiempo. Estos desarrollos apoyan directamente el mercado de químicos retardantes de llama al alinear el cumplimiento regulatorio con la seguridad de la cadena de suministro regional.

Regulaciones Más Estrictas de Seguridad contra Incendios en la Construcción

El Reglamento de Productos de Construcción revisado, vigente desde enero de 2025, introdujo pasaportes digitales de producto y requisitos de verificación más estrictos, estableciendo la Clase B-s1,d0 de la norma EN 13501-1 como la línea de base práctica para aislamiento y revestimiento. Para cumplir con estas normas, los rellenos no halogenados como el hidróxido de aluminio y el hidróxido de magnesio se utilizan ahora en concentraciones de ≥ 60% en peso en espumas rígidas. La Ley de Energía para Edificios de Alemania (Gebäudeenergiegesetz) está impulsando actividades de renovación en un parque inmobiliario donde el 75% es anterior a los códigos de 1990, mientras que las iniciativas de energía renovable de España están incrementando la demanda de subestructuras para energía solar en tejados y eólica. A pesar del Brexit, el Reino Unido ha adoptado clasificaciones similares tras las reformas posteriores al incendio de Grenfell. Estas regulaciones convergentes están orientando el mercado de químicos retardantes de llama hacia soluciones a base de minerales que cumplen los criterios de bajo humo sin enfrentar desafíos de autorización REACH.

Crecimiento en Baterías para Vehículos Eléctricos e Infraestructura de Carga

Aunque la producción europea de vehículos eléctricos (VE) disminuyó un 3% en 2024, la capacidad de celdas de batería continúa creciendo, impulsando la demanda localizada de aditivos de fósforo que mitigan la fuga térmica bajo el Reglamento ONU 100.0. Se proyecta que la gigafábrica de Stellantis en Zaragoza alcance 40 GWh para 2027, y cada GWh requiere volúmenes significativos de recubrimientos intumescentes que contienen hidróxido de aluminio. La quiebra de Northvolt eliminó 60 GWh de capacidad planificada, redirigiendo las inversiones hacia actores consolidados enfocados en químicas de seguridad premium. Los puntos de carga pública superaron los 700.000 en 2024, con cables que deben cumplir las normas Euroclase Cca de la EN 50399, garantizando el uso de compuestos de bajo humo libres de halógenos. Estos factores generan una demanda sostenida de químicos retardantes de llama en la electrificación del transporte, incluso ante las fluctuaciones en la producción de vehículos.

Transición hacia Aditivos Retardantes de Llama Conformes con la Economía Circular

Las regulaciones de Responsabilidad Ampliada del Productor, implementadas en su totalidad en 2024, penalizan los aditivos que dificultan los procesos de reciclaje. El hidróxido de aluminio y el hidróxido de magnesio son preferidos por su capacidad de soportar el reprocesamiento en fusión sin lixiviación tóxica, lo que les otorga ventaja sobre los sistemas bromados. El VeriQuel R100 de ICL, lanzado en diciembre de 2024, declara una reducción del 30% en la huella de carbono en comparación con las opciones halogenadas tradicionales. Clariant ha invertido 100 millones de CHF para ampliar la capacidad de producción de fósforo para clientes europeos. Se espera que el mandato de contenido reciclado de la Comisión Europea para 2028 en materiales de construcción refuerce esta tendencia. Como resultado, el mercado de químicos retardantes de llama está transitando desde métricas de costo por kilogramo hacia evaluaciones de impacto del ciclo de vida, favoreciendo a los proveedores que pueden demostrar sostenibilidad de la cuna a la puerta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de toxicidad por retardantes de llama bromados | -0.9% | Alemania, Francia, Reino Unido, Resto de Europa | Corto plazo (≤ 2 años) |

| Volatilidad de precios de materias primas (minerales de Al, P, Mg) | -0.7% | Alemania, Italia, Francia, España | Mediano plazo (2-4 años) |

| Legislación pendiente de la UE sobre microplásticos que limita los usos de polímeros | -0.5% | Alemania, Francia, Italia, Reino Unido, Resto de Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Toxicidad sobre los Retardantes de Llama Bromados

El Reglamento Delegado 2025/1482 redujo los umbrales de PBDE a 350 ppm en noviembre de 2025, excluyendo efectivamente los plásticos bromados heredados de los flujos de reciclaje. En enero de 2026, la ECHA inició una convocatoria de evidencias sobre las químicas bromadas aromáticas, señalando posibles prohibiciones para 2027. Minoristas como IKEA ya han incluido el TBBPA en su lista negra, reduciendo el mercado inmediato para los proveedores de bromo. Además, las preocupaciones sobre toxicidad acuática destacadas en la revisión de 2024 de la Directiva Marco del Agua han incrementado el escrutinio público. Si bien las alternativas libres de halógenos suelen requerir cargas más elevadas, evitan los riesgos de bioacumulación, convirtiéndolas en la opción preferida para los nuevos diseños.

Volatilidad de Precios de Materias Primas (Minerales de Al, P, Mg)

Los precios del trióxido de antimonio se dispararon un 400% interanual hasta USD 51.500 por tonelada a principios de 2025, tras la imposición de cuotas de exportación más estrictas por parte de China, lo que impactó significativamente a los compounders que dependen de él para los sistemas bromados. Los precios del hidróxido de aluminio también han aumentado debido a una contracción del 15% en la capacidad europea de alúmina causada por los costos de carbono del ETS, lo que ha obligado a importar desde Australia y Guinea. Los elevados precios del gas natural, aún un 60% por encima de los niveles de 2019, han incrementado los costos de producción del pentóxido de fósforo. Nabaltec informó que las materias primas representaron el 52% de sus ingresos en 2025, frente al 47% en 2023. Esta volatilidad de precios ha comprimido los márgenes y extendido los plazos de renegociación de precios, limitando el crecimiento alcanzable del mercado de químicos retardantes de llama.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Inorgánicos Anclan el Dominio de los No Halogenados

Las soluciones no halogenadas capturaron el 88,49% de la participación del mercado de químicos retardantes de llama en 2025 y se proyecta que crezcan a una CAGR del 5,79% hasta 2031. El hidróxido de aluminio y el hidróxido de magnesio lideran este segmento gracias a su capacidad de suprimir el humo y mejorar la formación de carbón, cumpliendo con los estándares de Clase B-s1,d0 de la norma EN 13501-1 sin requerir autorización REACH. Los aditivos a base de fósforo, como el polifosfato de amonio y el fósforo rojo, son especialmente preferidos en polímeros de ingeniería, donde mantener los niveles de relleno por debajo del 25% ayuda a conservar la resistencia a la tracción.

Las químicas halogenadas representaron el 11,51% de la participación del mercado en 2025, pero enfrentan desafíos crecientes derivados del Reglamento sobre Contaminantes Orgánicos Persistentes y las próximas restricciones de la ECHA. Los compuestos bromados siguen siendo relevantes en aplicaciones como circuitos impresos y cableado aeroespacial, donde cargas del 8-12% logran clasificaciones V-0 sin comprometer las propiedades mecánicas. Sin embargo, las evaluaciones del ciclo de vida y las anticipadas regulaciones sobre PFAS están llevando a los fabricantes de equipos originales a rediseñar sus productos de forma proactiva. Como resultado, la mayor parte de la nueva demanda del mercado está migrando hacia sistemas no halogenados, mientras que los proveedores de bromo se centran en asegurar exenciones regulatorias en lugar de ampliar capacidad.

Por Industria de Usuario Final: La Construcción Lidera, la Electrónica Innova

El sector de edificación y construcción contribuyó con el 37,81% de las ventas del mercado en 2025 y se espera que crezca a una CAGR del 4,72% hasta 2031. Las iniciativas de renovación de Alemania están impulsando la demanda de poliestireno expandido tratado y lana mineral, mientras que los proyectos de energía renovable de España están aumentando la necesidad de sistemas de gestión de cables retardantes de llama. Los productos de cables y alambres utilizados en edificios deben cumplir con los estándares Euroclase Cca, lo que exige cubiertas de baja emisión de humos y cero halógenos con hidróxido de magnesio y fósforo rojo. A medida que los códigos municipales se alinean cada vez más con los estándares de Clase B-s1,d0, la carga de aditivos por metro cuadrado de aislamiento está aumentando, incrementando el tonelaje total incluso ante las fluctuaciones en la producción de construcción.

El sector eléctrico y electrónico sigue siendo un centro de innovación. Normas como UL 94 e IEC 62368 dictan las formulaciones para ciclos de productos de varios años, mientras que la Ley de Chips de 43.000 millones de euros garantiza la relevancia del abastecimiento local. Las tendencias de miniaturización están aumentando las relaciones superficie-volumen, lo que eleva los riesgos de incendio y exige dosis más altas de aditivos. También existen oportunidades de crecimiento selectivo en transporte, textiles y mobiliario, especialmente a medida que avanza la armonización regulatoria. Por ejemplo, las carcasas de baterías para vehículos eléctricos adoptan cada vez más sistemas a base de fósforo para cumplir tanto con los requisitos de seguridad como de reciclabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantuvo una participación del 30,15% en el mercado de químicos retardantes de llama en 2025 y se prevé que crezca a una CAGR del 5,69% hasta 2031. Los principales impulsores incluyen plantas de fabricación de celdas de batería, expansiones de centros de datos y estrictas leyes de renovación. Por ejemplo, Fráncfort añadió 150 MW de capacidad de centros de datos en 2024, y cada MW requiere kilómetros de cable de baja emisión de humos y cero halógenos que consume aproximadamente 1,2 kg de retardante de llama mineral por metro. Además, la gigafábrica de Stellantis en España obtiene separadores intumescentes de proveedores alemanes, lo que garantiza que la demanda interna de hidróxido de aluminio se mantenga por encima de los promedios regionales.

El Reino Unido, a pesar de su separación del proceso legislativo de la UE, alinea sus normas BS EN 13501 con las regulaciones continentales. Las prohibiciones posteriores al incendio de Grenfell sobre elementos de fachada combustibles han incrementado significativamente el uso de recubrimientos intumescentes y aislamiento retardante de llama en renovaciones de edificios de gran altura. Francia se beneficiará del proyecto de centros de datos de Microsoft por valor de 4.000 millones de euros, que comenzará a enviar cableado en 2026, impulsando aún más la demanda de cables de baja emisión de humos y cero halógenos. Los programas de renovación sísmica de Italia integran el refuerzo estructural con mejoras térmicas, incorporando aditivos minerales en paneles de doble función. Los proyectos de energía renovable de España requieren cajas de conexiones retardantes de llama, recurriendo cada vez más a soluciones a base de fósforo para cumplir con los estándares de toxicidad. El resto de Europa, incluidos los países nórdicos, el Benelux y Europa del Este, aplica códigos más estrictos de Clase B-s1,d0, lo que resulta en un mayor consumo per cápita y una huella de mercado más amplia.

Panorama Competitivo

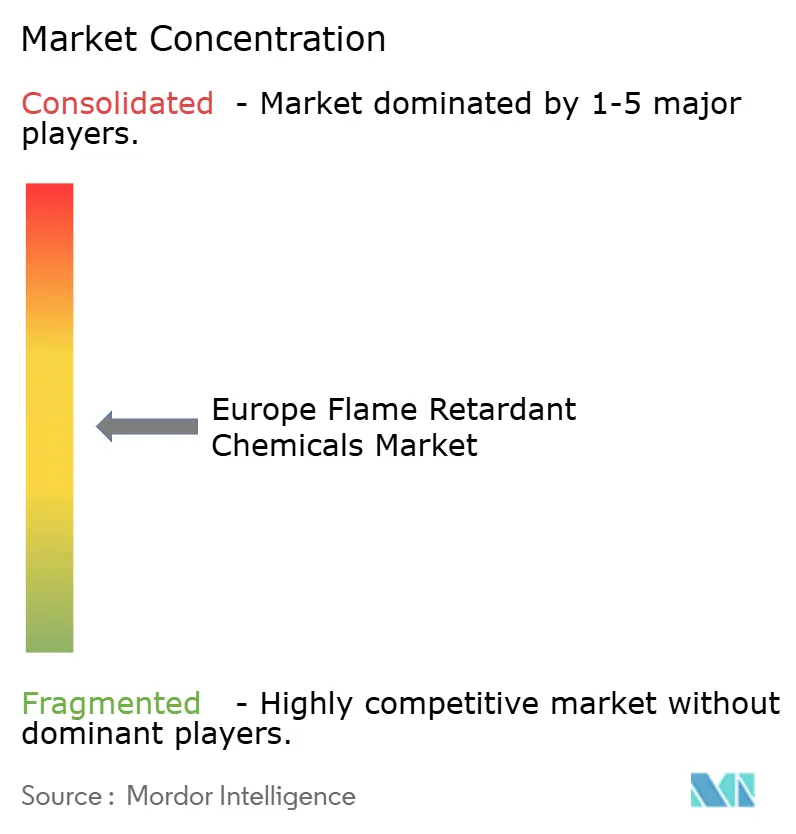

El mercado de químicos retardantes de llama está moderadamente concentrado, con los cinco principales actores, incluidos BASF, Clariant, Albemarle, ICL y LANXESS, controlando colectivamente aproximadamente el 56% del mercado en 2025. Albemarle se centra en defender sus líneas de productos bromados mediante estudios de ciclo de vida, mientras que Clariant e ICL están invirtiendo en expansiones a base de fósforo, como el proyecto de Clariant en Daya Bay por 100 millones de CHF, programado para completarse en el segundo trimestre de 2026[2]Clariant AG, "Anuncio de Expansión en Daya Bay," CLARIANT.COM . La integración vertical proporciona una ventaja competitiva; por ejemplo, Nabaltec procesa bauxita en hidróxido de aluminio internamente, mitigando los riesgos derivados de las fluctuaciones en los precios de las materias primas, mientras que ICL extrae su propia roca fosfórica.

La actividad de patentes pone de relieve el giro de la industria hacia la innovación. LANXESS presentó 12 patentes de retardantes de llama entre 2024 y 2025, orientadas a la electrónica de paredes delgadas. THOR introdujo Aflammit PCO 900, que logra el cumplimiento de la norma IEC 60950 con una carga del 18%, un 30% inferior a las formulaciones estándar de polifosfato de amonio. Si bien las alternativas de base biológica que utilizan lignina y ácido fítico aún se encuentran en etapas tempranas, están recibiendo subvenciones del programa Horizonte Europa, lo que indica una posible disrupción futura. La consolidación de los fabricantes de equipos originales también está reconfigurando el panorama competitivo, ya que los pasaportes digitales permiten a los fabricantes de automóviles y a las empresas de construcción racionalizar sus listas de proveedores, perjudicando a los formuladores más pequeños que carecen de sólidas capacidades de cumplimiento. En general, la competencia gira cada vez más en torno a la capacidad de alinear la previsión regulatoria con las químicas de bajo carbono, un factor que se está volviendo crítico para determinar los cambios en la participación de mercado.

Líderes de la Industria de Químicos Retardantes de Llama en Europa

Albemarle Corporation

ICL

BASF

Clariant

LANXESS

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: La Comisión Europea adoptó formalmente el Reglamento Delegado (UE) 2025/1482, que introdujo enmiendas sustanciales a las disposiciones relativas a los retardantes de llama bromados. Estos cambios se realizaron en el marco del Reglamento de la UE sobre Contaminantes Orgánicos Persistentes (UE 2019/1021).

- Abril de 2025: Mitsubishi Chemical Group Corporation amplió su capacidad de producción de compuestos retardantes de llama, basados en poliolefinas y elastómeros termoplásticos, en MCPP France SAS. Estos compuestos se utilizan para el revestimiento de cables y otras aplicaciones.

Alcance del Informe del Mercado de Químicos Retardantes de Llama en Europa

Los retardantes de llama son químicos clave utilizados en materiales como recubrimientos de superficie, textiles y plásticos, entre otros, para inhibir o retrasar la producción y propagación del fuego. Los elementos más comunes utilizados como retardantes de llama son el bromo, el cloro y el fósforo. Los compuestos de estos elementos se añaden o aplican a materiales potencialmente inflamables para reducir su capacidad de ignición.

El mercado de químicos retardantes de llama en Europa está segmentado por tipo de producto, industria de usuario final y geografía. Por tipo de producto, el mercado se segmenta en no halogenados y halogenados. Por industria de usuario final, el mercado se segmenta en edificación y construcción, eléctrico y electrónico, transporte, y textiles y mobiliario. El informe también cubre el tamaño del mercado y los pronósticos de químicos retardantes de llama en 5 países de la región. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado sobre la base del valor (USD).

| No Halogenados | Inorgánicos | Hidróxido de Aluminio |

| Hidróxido de Magnesio | ||

| Compuestos de Boro | ||

| A base de Fósforo | ||

| A base de Nitrógeno | ||

| Otros | ||

| Halogenados | Compuestos Bromados | |

| Compuestos Clorados |

| Edificación y Construcción |

| Eléctrico y Electrónico |

| Transporte |

| Textiles y Mobiliario |

| Alemania |

| Reino Unido |

| Italia |

| Francia |

| España |

| Resto de Europa |

| Por Tipo de Producto | No Halogenados | Inorgánicos | Hidróxido de Aluminio |

| Hidróxido de Magnesio | |||

| Compuestos de Boro | |||

| A base de Fósforo | |||

| A base de Nitrógeno | |||

| Otros | |||

| Halogenados | Compuestos Bromados | ||

| Compuestos Clorados | |||

| Por Industria de Usuario Final | Edificación y Construcción | ||

| Eléctrico y Electrónico | |||

| Transporte | |||

| Textiles y Mobiliario | |||

| Por Geografía | Alemania | ||

| Reino Unido | |||

| Italia | |||

| Francia | |||

| España | |||

| Resto de Europa | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de retardantes de llama en Europa?

El mercado de retardantes de llama en Europa se sitúa en USD 2.250 millones en 2026 y se proyecta que alcance USD 2.810 millones en 2031, lo que refleja una CAGR del 4,55% de 2026 a 2031.

¿Qué producto se expande más rápidamente hasta 2031?

Se espera que las soluciones no halogenadas, en particular el hidróxido de aluminio y el hidróxido de magnesio, crezcan a una CAGR del 5,79% hasta 2031.

¿Por qué Alemania lideró el mercado en 2025?

Una combinación de renovaciones energéticas de edificios, construcción de centros de datos y gigafábricas de celdas de batería impulsa la participación alemana al 30,15% en 2025.

¿Cómo influyen las regulaciones de la UE en la selección de productos?

Las actualizaciones de la norma EN 13501-1, el Reglamento de Productos de Construcción y las próximas restricciones sobre PFAS orientan colectivamente a los compradores hacia químicas libres de halógenos y reciclables.

Última actualización de la página el: