Tamaño y Participación del Mercado de Papel Ignífugo

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

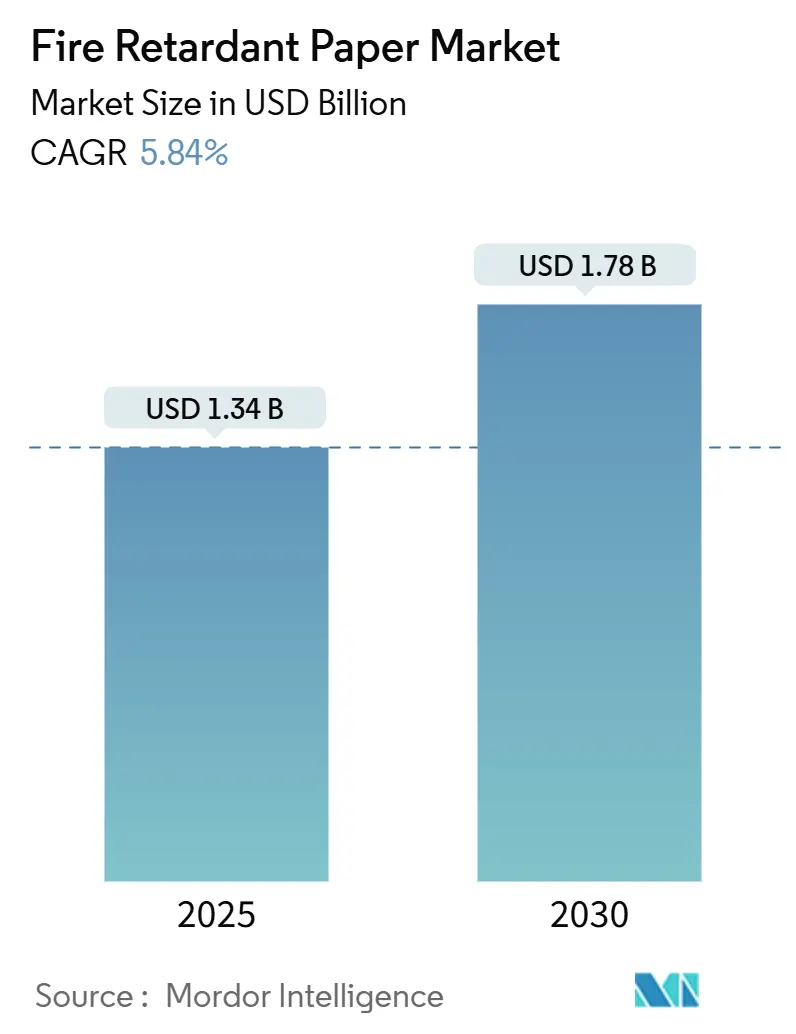

| Tamaño del Mercado (2025) | 1.34 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.78 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Ignífugo por Mordor Intelligence

El tamaño del mercado de papel ignífugo se sitúa en USD 1,34 mil millones en 2025 y se proyecta que alcance USD 1,78 mil millones en 2030, lo que refleja una CAGR del 5,84% durante el período de pronóstico. La presión regulatoria, en particular las disposiciones más estrictas de resistencia al fuego del Código Internacional de Construcción de 2021, ancla la demanda a medida que arquitectos e ingenieros de seguridad se inclinan hacia sustratos conformes. [1]Consejo Internacional de Códigos, "Código Internacional de Construcción 2021," iccsafe.org El impulso se ve reforzado por el marco REACH de Europa y la evaluación de riesgo de 2024 de la Agencia de Protección Ambiental de los Estados Unidos sobre el retardante de llama TCEP, que acelera el giro del mercado hacia sistemas sin halógenos. En todas las industrias, la logística de baterías de iones de litio, la construcción en madera maciza y la infraestructura de centros de datos añaden nuevos nodos de demanda de alto valor, mientras que las primas de costo frente a los grados convencionales persisten como un obstáculo generalizado. La intensidad competitiva se mantiene moderada porque las barreras técnicas de entrada —especialmente el conocimiento en química de aditivos— ralentizan la velocidad de los nuevos participantes, aunque los especialistas en nichos aún aseguran contratos mediante agilidad en formulación y creación rápida de prototipos.

Conclusiones Clave del Informe

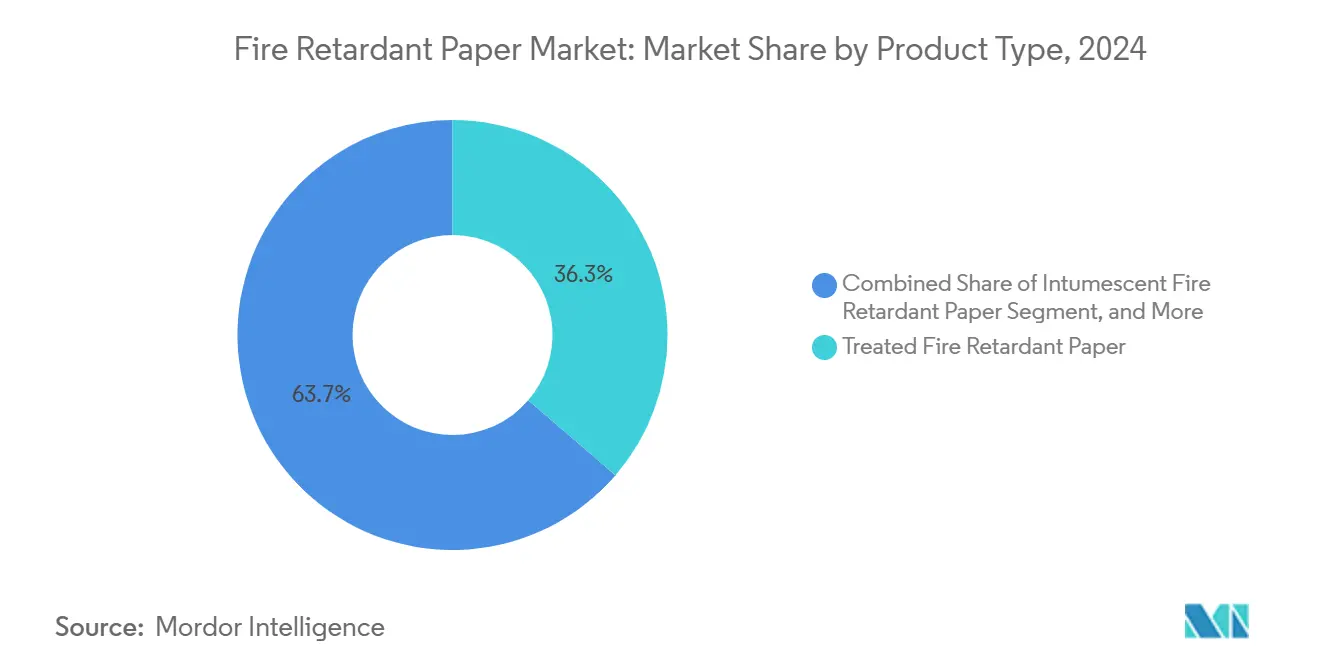

- Por tipo de producto, los grados tratados representaron el 36,31% de la participación del mercado de papel ignífugo en 2024.

- Por química de aditivos, el tamaño del mercado de papel ignífugo para los sistemas a base de nitrógeno avanza a una CAGR del 6,41% entre 2025 y 2030.

- Por uso final, la construcción representó el 38,62% de la participación del mercado de papel ignífugo en 2024.

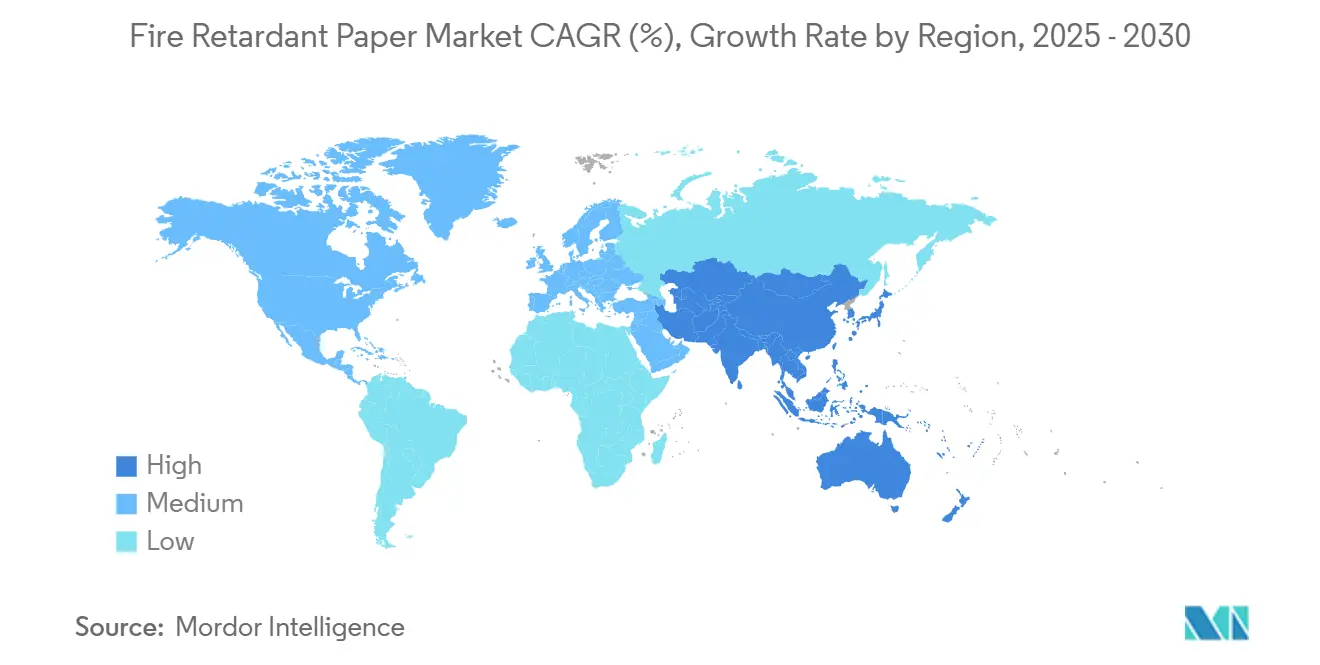

- Por geografía, se proyecta que el tamaño del mercado de papel ignífugo para la región de Asia-Pacífico crezca a una CAGR del 7,63% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Papel Ignífugo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento de los códigos de construcción y seguridad contra incendios a nivel mundial | +1.2% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento en la demanda de embalaje ignífugo para la logística de baterías de iones de litio | +0.8% | Global, concentrado en centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de la construcción en madera maciza utilizando materiales combustibles | +0.6% | América del Norte y la UE, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Aumento de los requisitos de cumplimiento de seguros para la impresión comercial | +0.4% | América del Norte y la UE principalmente | Mediano plazo (2-4 años) |

| Surgimiento de marcas de muebles de comercio electrónico que buscan embalaje con clasificación de llama | +0.3% | Global, concentrado en mercados urbanos | Corto plazo (≤ 2 años) |

| Adopción de papel autoextinguible en bandejas de cables de centros de datos | +0.2% | Global, liderado por América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de los Códigos de Construcción y Seguridad contra Incendios a Nivel Mundial

Las revisiones a las regulaciones de construcción nacionales e internacionales han reposicionado el mercado de papel ignífugo como un elemento integral del cumplimiento de proyectos en lugar de una mejora de nicho. El Código Nacional de Construcción de Canadá de 2020 introdujo nuevas cláusulas de protección contra incendios para edificios de madera maciza encapsulada de hasta 12 pisos, impulsando directamente los pedidos de documentación de obra, señalización en sitio y protección de superficies que especifican sustratos ignífugos certificados. La norma obligatoria GB 55037-2022 de China, vigente desde mediados de 2023, impone umbrales de rendimiento de propagación de llama actualizados para componentes interiores, lo que lleva a los convertidores locales a adquirir rollos conformes. En el Reino Unido, la Hoja de Ruta de Madera en la Construcción de 2025 entrelaza los objetivos de reducción de carbono con protocolos explícitos de seguridad contra incendios, ampliando así las oportunidades para los revestimientos tratados utilizados durante el enmarcado de madera. [2]Gobierno del Reino Unido, "Hoja de Ruta de Madera en la Construcción 2025," gov.uk En conjunto, estas regulaciones convierten los documentos de seguridad, los envoltorios protectores y las barreras temporales de artículos opcionales a obligatorios, ampliando la demanda de referencia. A medida que más jurisdicciones adoptan posturas de tolerancia casi cero hacia los productos de papel combustibles, el crecimiento sostenido del volumen se convierte en una certeza regulatoria.

Crecimiento en la Demanda de Embalaje Ignífugo para la Logística de Baterías de Iones de Litio

Los paquetes de iones de litio pueden entrar en fuga térmica a temperaturas superiores a 150 °C, lo que hace que la contención de llamas sea crítica durante el almacenamiento y el transporte. El Departamento de Transporte de los Estados Unidos identificó el diseño del embalaje como la principal salvaguarda contra los eventos de propagación, promoviendo soluciones multicapa que incluyen panales de papel autoextinguible. La guía de ingeniería de A-P-T Research exige conceptos de contenedor dentro de contenedor revestidos con relleno no conductor e ignífugo para gestionar módulos dañados, acelerando las importaciones de papel de alto gramaje en los corredores de exportación de Asia-Pacífico. Kureha de Japón está ampliando la producción de PVDF para películas separadoras, pero las inversiones paralelas se extienden al embalaje externo con clasificación de llama, validando la demanda adyacente de papel. Dado que cada gigavatio-hora de producción de celdas de batería se traduce en miles de ciclos de transporte, las decisiones de embalaje escalan rápidamente, asegurando que el mercado de papel ignífugo capture un motor de crecimiento de larga cola.

Expansión de la Construcción en Madera Maciza Utilizando Materiales Combustibles

Los promotores defienden la madera maciza por sus ahorros en carbono incorporado, pero los funcionarios de construcción exigen capas de mitigación de incendios probadas cuando se especifica madera expuesta. El Código Internacional de Construcción ha permitido estructuras de madera de 12 pisos desde 2021, siempre que se documenten sistemas de protección contra incendios compartimentados, lo que ha ampliado los pedidos de protocolos de obra laminados e ignífugos y revestimientos de cavidades. Las actualizaciones del Código de Incendios de Columbia Británica de 2018 obligan a los contratistas a instalar láminas de encapsulamiento temporal —a menudo compuestos de papel tratado con llama— durante las fases de erección para restringir los riesgos de ignición antes de la activación de los rociadores. A medida que crece el mercado europeo de madera contralaminada, los arquitectos especifican cada vez más envoltorios de papel con respaldo intumescente para el sellado de juntas, amplificando los volúmenes. El vínculo entre la madera sostenible y los accesorios ignífugos certificados consolida una pista de demanda de varias décadas para los molinos de papel centrados en tecnologías tratadas e intumescentes.

Aumento de los Requisitos de Cumplimiento de Seguros para la Impresión Comercial

Los suscriptores están recalibrando los modelos de pérdidas de propiedad, lo que lleva a las imprentas a adoptar hojas ignífugas certificadas para catálogos, señalización y manuales cuando se almacenan en depósitos de alta densidad. El boletín de centros de datos de FM Global de 2025 desaconseja los plásticos debido a la toxicidad del humo, pero enumera la celulosa ignífuga como un inserto aceptable para bandejas de cables, ofreciendo una alternativa que reduce los recargos de seguros. Al mismo tiempo, las normas de prevención de incendios de la OSHA dictan planes escritos de seguridad contra incendios, y las instalaciones que demuestran materiales de baja ignición obtienen primas favorables. Las políticas de adquisición impulsadas por las aseguradoras, por tanto, inclinan las compras hacia grados sin halógenos a base de fósforo, elevando los precios de venta promedio y reforzando el vector de rentabilidad del mercado de papel ignífugo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor costo frente al papel convencional | -1.8% | Global, más pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Compromisos de rendimiento en imprimibilidad y reciclabilidad | -0.9% | Global, particularmente en aplicaciones de embalaje | Mediano plazo (2-4 años) |

| Escrutinio regulatorio sobre retardantes de llama halogenados | -0.6% | La UE y América del Norte lideran, con expansión global | Largo plazo (≥ 4 años) |

| Volatilidad del suministro de cargas minerales especiales (ATH, MDH) | -0.4% | Global, impacto concentrado en los principales productores | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Frente al Papel Convencional

Las formulaciones ignífugas dependen de costosas cargas minerales; ATH o MDH pueden ocupar hasta el 70% de la masa de la hoja, elevando los costos unitarios entre un 30% y un 60% por encima de los grados de uso general. [3]Hull T. Richard, "Acción Ignífuga de las Cargas Minerales," uclan.ac.uk 3M proyectó USD 340 millones en desembolsos de capital relacionados con el medio ambiente para 2025-2026, una cifra que los proveedores inevitablemente incorporan en los precios de los productos. Si bien los clientes de centros de datos, aeroespacial y defensa absorben las primas, los segmentos de publicación de libros de uso general y embalaje general resisten la sustitución, frenando una penetración más amplia en las economías en desarrollo donde la sensibilidad al precio es aguda.

Compromisos de Rendimiento en Imprimibilidad y Reciclabilidad

Los aditivos ignífugos mejoran los valores de LOI, pero a menudo deterioran la absorción de tinta y la unión de fibras, aumentando los rechazos en sala de prensa. Los recicladores se quejan de que los residuos de fósforo contaminan el efluente de destintado, lo que lleva a los molinos a segregar los flujos de residuos, lo que infla los gastos operativos. Hasta que los avances en la química de recubrimiento ofrezcan paridad en el brillo de impresión y la compatibilidad de reciclaje, ciertas tiradas de impresión de alto volumen permanecerán en papel convencional a pesar de las consideraciones de riesgo de incendio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas Intumescentes Impulsan la Innovación

Los grados tratados dominaron el volumen de 2024 porque los convertidores pueden integrarlos en los calendarios existentes con un gasto de capital limitado, asegurando el 36,31% de la participación del mercado de papel ignífugo. No obstante, las variantes intumescentes, que se hinchan para formar carbones aislantes a temperaturas superiores a 200 °C, están en camino de alcanzar una CAGR del 6,03% hasta 2030, la más rápida de todas las categorías de productos. Los investigadores han demostrado que las nanofibras de poliacrilonitrilo electrohiladas injertadas en matrices de papel producen tiempos de autoextinción inferiores a tres segundos, reforzando las credenciales de rendimiento para los grados de próxima generación. Tales avances invitan a nichos de alto margen como los manuales aeroespaciales y los suministros para salas limpias de fabricación de semiconductores, áreas donde la tolerancia a la ignición se mide en milisegundos.

El procesamiento intumescente exige una sinergia precisa entre fuentes de ácido, donantes de carbono y agentes de soplado; pequeñas desviaciones causan colapso de espuma o ampollas durante el calandrado. Los molinos con líneas de compoundización internas, por tanto, mantienen una ventaja defendible. Además, las tasas de expansión del carbón sirven como índices de aislamiento térmico, creando una palanca de marketing frente a los grados tratados. Sin embargo, la mayor carga de aglutinante necesaria para anclar las capas intumescentes puede reducir la resolución de impresión, impulsando la I+D hacia ácidos microencapsulados que se liberan solo durante eventos de incendio. Durante el período de perspectiva, los grados tratados mantendrán la dominancia de referencia, pero los puntos de prueba comerciales en envoltorios para madera maciza e insertos para envío de baterías sugieren que el mercado de papel ignífugo migrará cada vez más hacia la intumescencia para los sectores de riesgo crítico.

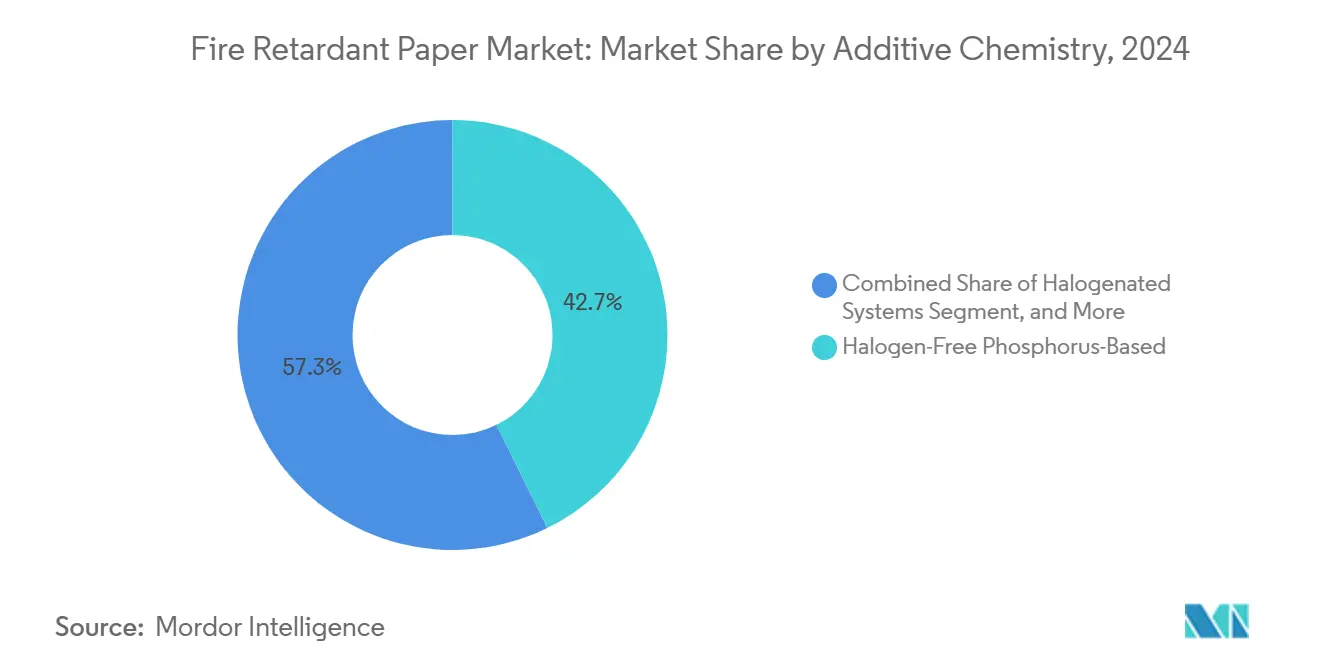

Por Química de Aditivos: Los Sistemas de Fósforo Ganan Ventaja Regulatoria

Las fórmulas de fósforo sin halógenos capturaron el 42,73% de los ingresos de 2024 a medida que los compradores priorizan la baja toxicidad del humo y el cumplimiento de las restricciones REACH. Las revisiones contemporáneas muestran que los aditivos de fósforo operan tanto en fase gaseosa como condensada, liberando radicales PO· que sofocan la llama y generando carbón protector de ácido polifosfórico en las superficies de celulosa. [4]Yin Zheng, "Retardantes de Llama de Fósforo Contemporáneos," frontiersin.org La sinergia se amplifica cuando se coformulan donantes de nitrógeno, lo que explica por qué se pronostica una CAGR del 6,41% para los sistemas de nitrógeno hasta 2030.

Las acciones regulatorias aceleran el cambio. La evaluación final de TCEP de la EPA de septiembre de 2024 declaró riesgos de salud irrazonables, eliminando efectivamente una línea de productos de clorofosfato heredada. Al mismo tiempo, la lista cuasi no combustible de Japón exige límites de densidad de humo cuantificables, que los híbridos de fósforo-nitrógeno cumplen más fácilmente que las alternativas brominadas. Las cargas minerales mantienen su participación para el control de costos, pero su penalización de peso limita la adopción en embalajes sensibles al peso. En consecuencia, los proveedores compiten por funcionalizar ésteres de fósforo a tasas de inclusión más bajas para preservar las propiedades de tracción mientras se mantienen las clasificaciones V-0.

Desde la perspectiva de la cadena de suministro, los feedstocks de pentóxido de fósforo y fósforo rojo están geográficamente diversificados, lo que limita la exposición a shocks en comparación con el ATH. Las empresas conjuntas de productos químicos especiales —ejemplificadas por la alianza de Ahlstrom con casas de aditivos independientes— ahora codesarrollan oligómeros propietarios, otorgando acceso de primer movimiento y escudos de propiedad intelectual. A medida que las métricas de taxonomía del Pacto Verde de la UE recompensan los productos de bajo humo y sin halógenos, la química del fósforo probablemente reforzará su posición de liderazgo, orientando la línea de base competitiva del mercado de papel ignífugo.

Por Industria de Uso Final: El Segmento de Embalaje Acelera el Crecimiento

Las aplicaciones de construcción y edificación representaron el 38,62% del volumen global en 2024, ya que el cumplimiento del código de construcción sigue siendo el mayor desencadenante de compra individual. Sin embargo, se espera que el embalaje logístico vinculado a las baterías de iones de litio y los muebles de comercio electrónico registre la CAGR más alta del 6,92% hasta 2030. El auge de las baterías por sí solo implica que cada puesta en marcha de una gigafábrica añade decenas de miles de movimientos de palés que requieren embalaje conforme con la norma ONU 3480, gran parte del cual especifica revestimientos ignífugos.

En paralelo, las normas de muebles tapizados obligan a realizar pruebas de combustión a nivel nacional en productos destinados al uso residencial, lo que lleva a los expedidores de muebles a adoptar divisores de cartón certificados que también sirven como superficies de marca. En comparación con las láminas de papel de aluminio o de fibra de vidrio, el cartón es más ligero y ofrece reciclabilidad convencional en la acera, ofreciendo tanto sostenibilidad como compensación de costos. Los minoristas de electrónica ahora incorporan insertos corrugados ignífugos para satisfacer los mandatos de seguros de los transportistas, ampliando las ventas unitarias. Dado que los volúmenes globales de paquetes superaron los 160 mil millones en 2024, incluso ganancias menores de penetración se traducen en un crecimiento sustancial en metros cuadrados para el mercado de papel ignífugo.

Análisis Geográfico

La participación dominante de Europa del 32,86% en 2024 refleja códigos de seguridad estrechamente armonizados, en particular la norma DIN 4102 de Alemania y las reformas de seguridad contra incendios del Reino Unido que restringen el contenido de organohalógenos. Los suscriptores de seguros a menudo requieren clasificaciones EN 13501-1 para la documentación de construcción y las hojas de protección temporal, convirtiendo el lenguaje del código en demanda transaccional. El impulso de Francia por interiores de bajo humo en el material rodante ferroviario amplía aún más la adopción en nichos. Los mercados del sur, como España e Italia, se quedan atrás en volumen absoluto, pero registran un crecimiento alineado con los desembolsos de infraestructura del fondo de recuperación de la UE, lo que subraya una expansión constante del tonelaje.

La previsión de CAGR del 7,63% de Asia-Pacífico se beneficia de la diversificación industrial y la modernización regulatoria. Las renovaciones de apartamentos urbanos de China requieren materiales de renovación resistentes a las llamas, incluidos paneles acústicos con respaldo de papel que integran sistemas de fósforo sin halógenos. La lista cuasi no combustible de Japón agiliza los ciclos de aprobación para los grados especiales, mientras que la Oficina de Normas Indias de India redacta la especificación IS 15495 para tableros de celulosa ignífugos, inyectando transparencia en las adquisiciones. Los clústeres de fabricación de electrónica en Corea del Sur y Taiwán insisten en la documentación UL 94-V0 para el embalaje de salida, impulsando directamente la demanda de particiones ignífugas recubiertas.

América del Norte exhibe volúmenes maduros pero crecimiento incremental. La adopción del Código Internacional de Construcción de 2021 impulsa la sustitución de publicaciones, señalización y envoltorios protectores más antiguos por versiones conformes. El impulso de madera maciza de Canadá refuerza el blindaje de papel tratado en los sitios de construcción, y el corredor maquilador de México comienza a exigir embalaje de contención de chispas para los envíos transfronterizos de baterías. América del Sur y Oriente Medio siguen siendo emergentes, pero el mercado de seguros de Brasil ahora descuenta las primas para los almacenes que adoptan hojas de palé con clasificación NFPA 701, pronosticando una recuperación regional más amplia una vez que los códigos se consoliden.

Panorama Competitivo

El mercado de papel ignífugo muestra una concentración moderada: los cinco principales proveedores poseen poco menos del 35% de los ingresos mundiales, dejando espacio para especialistas regionales. La anunciada salida de 3M de los PFAS para 2025 remodela los mapas de proveedores, obligando a los propietarios de marcas a diversificar las fuentes de líneas de fósforo ante las inminentes prohibiciones de halógenos. Georgia-Pacific aprovecha los activos integrados de pulpa y los tableros de yeso complementarios para vender envoltorios laminados con clasificación de fuego para proyectos de madera maciza, extrayendo sinergias entre segmentos. Ahlstrom se concentra en estructuras multicapa donde los recubrimientos intumescentes delgados se combinan con hojas superiores imprimibles, una arquitectura ahora favorecida en la señalización de salas de exposición europeas.

Las empresas de nicho como Onyx Specialty Papers y Billerud de Suecia capturan tiradas a medida para los códigos SP de expedidores de baterías, obteniendo primas superiores a USD 5.000 por tonelada a través de ciclos de servicio de diseño rápido. Los actores asiáticos Nippon Paper, Oji Holdings y Lintec despliegan tecnologías de revestimiento continuo que incorporan mezclas de fósforo-nitrógeno a pesos de recubrimiento más bajos, recortando los costos de materias primas por debajo del 20% de las ventas y mejorando los perfiles de rentabilidad. Las alianzas en la cadena de suministro proliferan; Huntsman suministra suspensiones de ATH a través de tuberías dedicadas a los molinos europeos, asegurando contratos que protegen a ambas partes de la volatilidad del mercado spot.

Las narrativas de sostenibilidad están ganando peso estratégico. La línea Oulu de Stora Enso, que alcanzará plena capacidad en 2027, posiciona la biomasa certificada por FSC como un diferenciador en las licitaciones gubernamentales que requieren divulgaciones de evaluación del ciclo de vida. El Informe Integrado de Lintec destaca la producción piloto de películas de nanotubos de carbono, insinuando una fertilización cruzada entre los medios de filtración de semiconductores y el futuro papel ignífugo ultradelgado, un posible foso contra la competencia de productos básicos. Las trayectorias competitivas, por tanto, dependerán de los dos pilares gemelos de la anticipación regulatoria y la preparación para la economía circular.

Líderes de la Industria del Papel Ignífugo

Ahlstrom Oyj

Georgia-Pacific LLC

3M Company

Guyenne Papier

Flexlink, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Stora Enso registró ingresos de EUR 2.362 millones (USD 2,76 mil millones) en el primer trimestre de 2025, impulsados en parte por la puesta en marcha de su línea de cartón de consumo Oulu destinada al embalaje ignífugo.

- Enero de 2025: 3M reportó ventas del segmento de Seguridad e Industrial de USD 6,3 mil millones en el cuarto trimestre de 2024 y reiteró su plan de cesar la producción de PFAS a finales de 2025, catalizando la adopción de química alternativa.

- Diciembre de 2024: La EPA finalizó las normas sobre tetracloruro de carbono bajo la TSCA, introduciendo programas de monitoreo de exposición que afectan indirectamente a las instalaciones de retardantes de llama.

- Noviembre de 2024: La EPA actualizó las regulaciones sobre decaBDE e IPP, reduciendo las carteras halogenadas y presionando a los convertidores hacia químicas sin halógenos.

Alcance del Informe Global del Mercado de Papel Ignífugo

| Papel Ignífugo Intumescente |

| Papel Ignífugo No Intumescente |

| Papel Ignífugo Recubierto |

| Papel Ignífugo Tratado |

| Sistemas Halogenados |

| Sin Halógenos a Base de Fósforo |

| A Base de Nitrógeno |

| Cargas Minerales (ATH, MDH y otros) |

| Construcción y Edificación |

| Eléctrico y Electrónico |

| Transporte |

| Embalaje |

| Impresión Comercial y Editorial |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Papel Ignífugo Intumescente | ||

| Papel Ignífugo No Intumescente | |||

| Papel Ignífugo Recubierto | |||

| Papel Ignífugo Tratado | |||

| Por Química de Aditivos | Sistemas Halogenados | ||

| Sin Halógenos a Base de Fósforo | |||

| A Base de Nitrógeno | |||

| Cargas Minerales (ATH, MDH y otros) | |||

| Por Industria de Uso Final | Construcción y Edificación | ||

| Eléctrico y Electrónico | |||

| Transporte | |||

| Embalaje | |||

| Impresión Comercial y Editorial | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de papel ignífugo?

Se sitúa en USD 1,34 mil millones en 2025 y se prevé que alcance USD 1,78 mil millones en 2030.

¿Qué región crece más rápido en papel ignífugo?

Se proyecta que Asia-Pacífico crezca a una CAGR del 7,63% hasta 2030, superando a todas las demás regiones.

¿Qué tipo de producto se expande más rápidamente?

Se espera que el papel ignífugo intumescente registre una CAGR del 6,03% entre 2025 y 2030.

¿Por qué los aditivos a base de fósforo están ganando terreno?

Las prohibiciones regulatorias sobre retardantes de llama halogenados y la menor toxicidad del humo otorgan a los sistemas de fósforo una ventaja en cumplimiento y seguridad.

¿Qué factor limita más la adopción generalizada?

Los precios premium frente a los grados convencionales siguen siendo la principal barrera, especialmente en los sectores sensibles al costo.

¿Qué segmento de uso final muestra el mayor crecimiento?

Se prevé que el embalaje logístico —particularmente para baterías de iones de litio— registre una CAGR del 6,92% hasta 2030.

Última actualización de la página el: