Tamaño y Participación del Mercado de Empaques de Papel Encerado

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

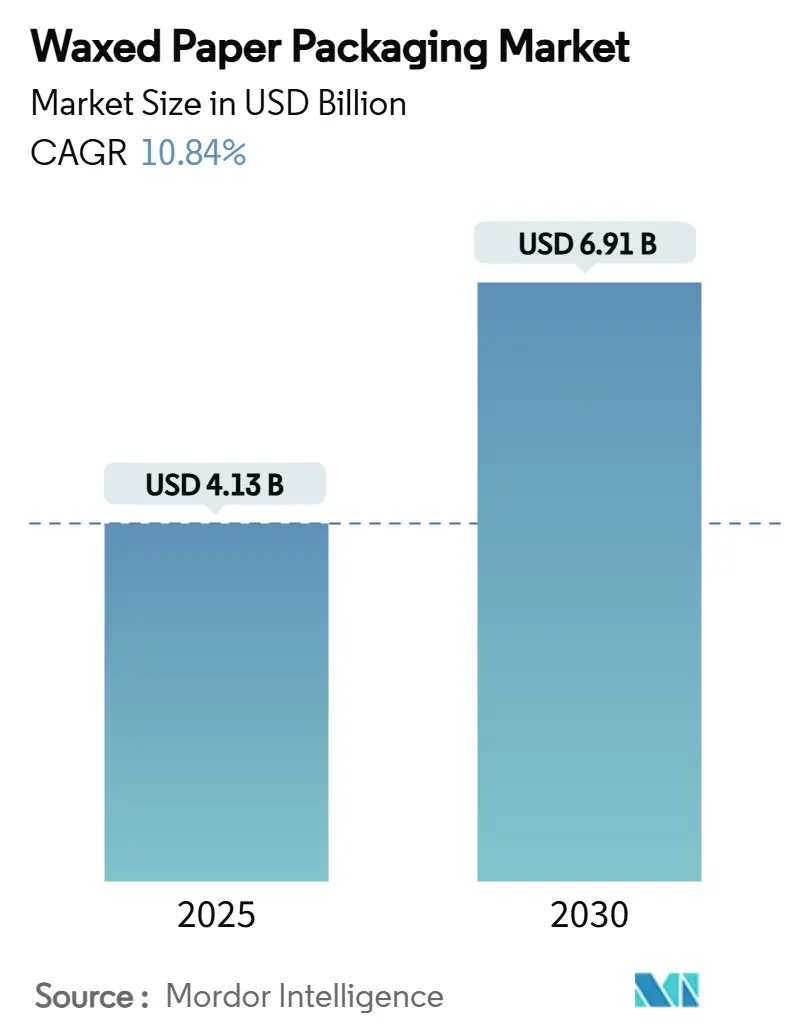

| Tamaño del Mercado (2025) | 4.13 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.84% CAGR |

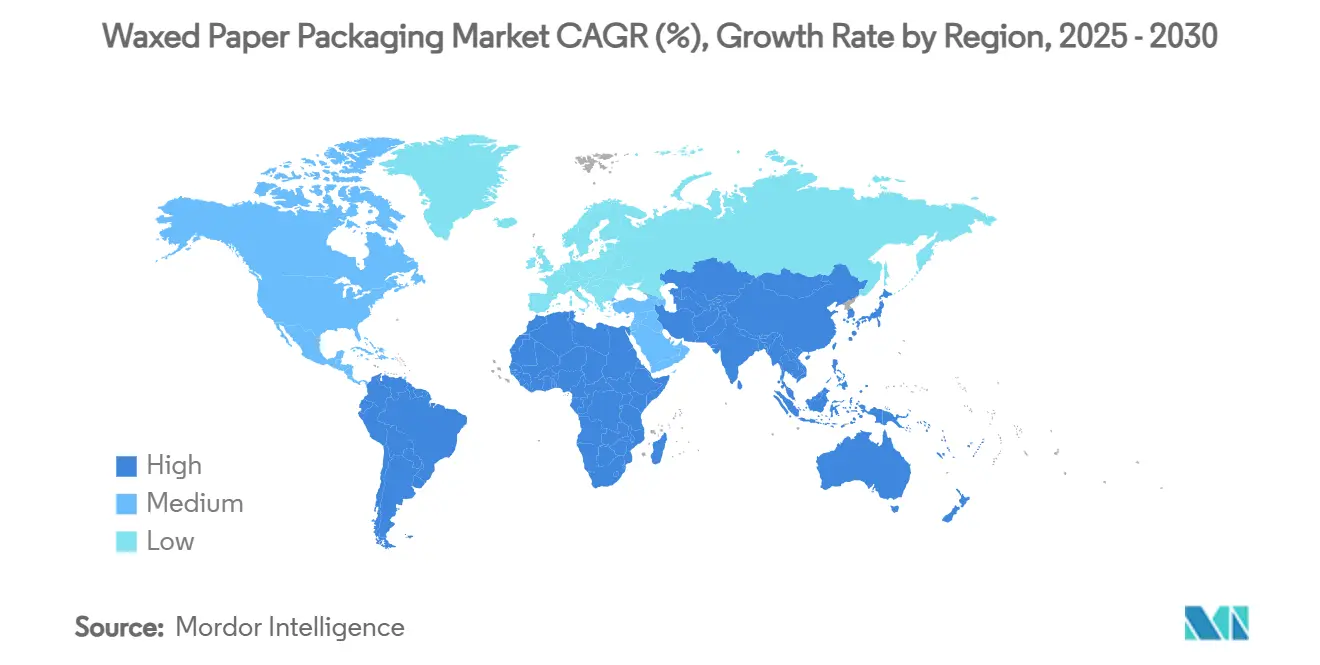

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Papel Encerado por Mordor Intelligence

El mercado global de empaques de papel encerado alcanzó USD 4,13 mil millones en 2025 y se prevé que llegue a USD 6,91 mil millones en 2030, lo que se traduce en una sólida CAGR del 10,84% durante el período. La demanda se acelera a medida que los reguladores prohíben los sustratos recubiertos con PFAS, lo que lleva a las marcas de alimentos y a los restaurantes de servicio rápido a adoptar barreras de cera que cumplen con las normas de la FDA de EE. UU. y los próximos límites de la UE.[1]Administración de Alimentos y Medicamentos de EE. UU., "Los PFAS Utilizados en Agentes Impermeabilizantes a la Grasa para Empaques de Alimentos Ya No se Venden en EE. UU.," fda.gov La innovación de productos combina cera con capas delgadas de polímero o bio-cera para aumentar la resistencia a la grasa y la humedad, manteniendo los costos por debajo de los recubrimientos de petróleo. La adopción en América del Norte sigue siendo sólida gracias a las restricciones a nivel estatal, mientras que el crecimiento en Asia-Pacífico refleja las nuevas normas de contacto con alimentos en China y Japón que favorecen los recubrimientos naturales certificados. La consolidación entre los convertidores, destacada por la adquisición de Pactiv Evergreen por parte de Novolex por USD 6.700 millones, aporta ventajas de escala en I+D de formulación y distribución global.

Conclusiones Clave del Informe

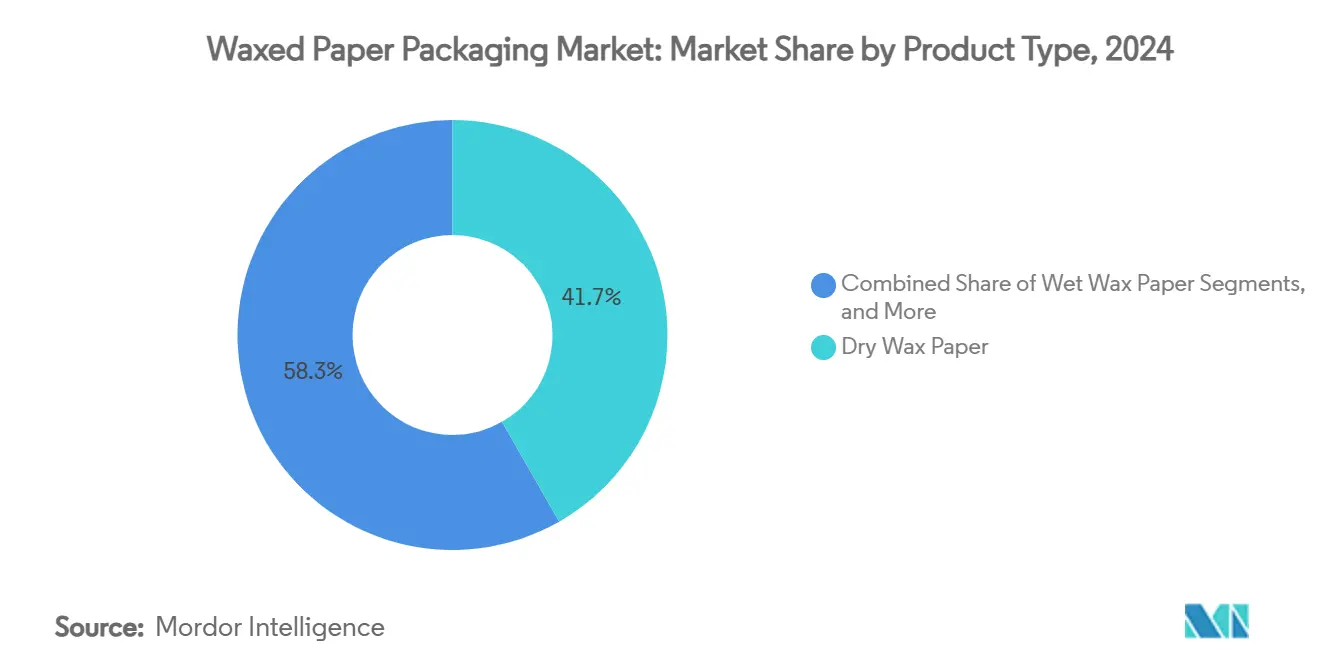

- Por tipo de producto, el papel encerado seco capturó el 41,74% de la participación del mercado de empaques de papel encerado en 2024.

- Por material de recubrimiento, se proyecta que el tamaño del mercado de empaques de papel encerado para el segmento de cera a base de soya crezca a una CAGR del 12,13% entre 2025 y 2030.

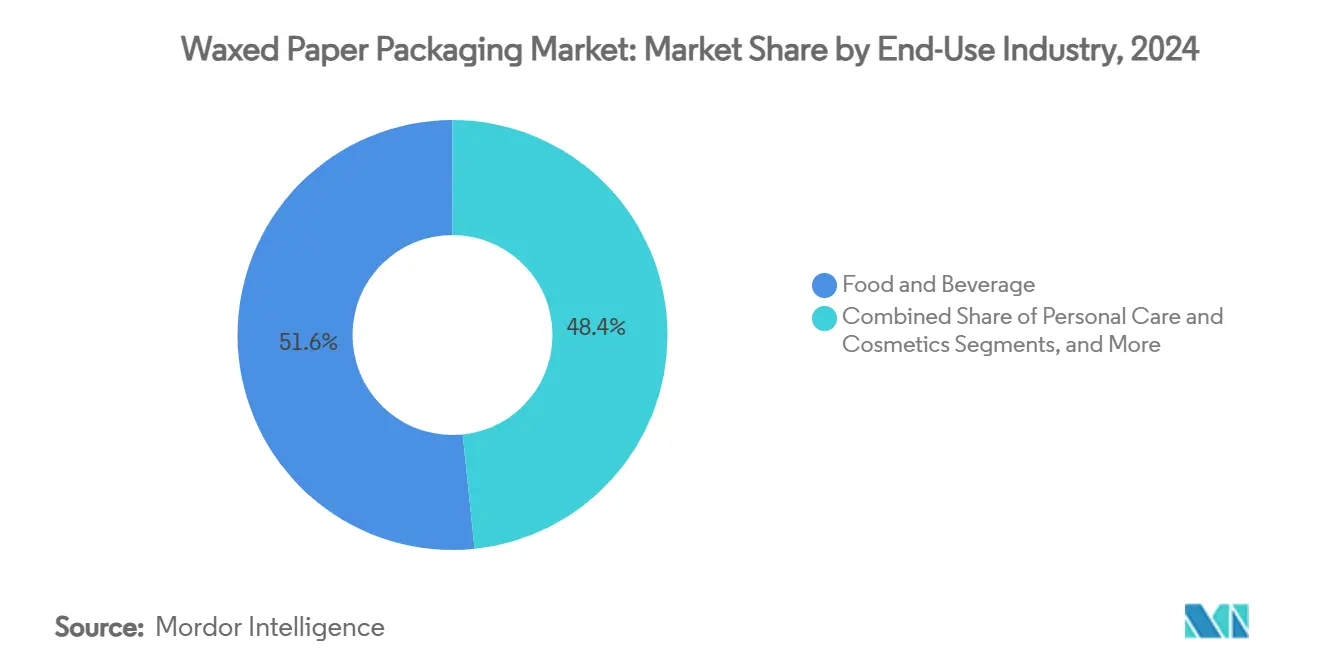

- Por industria de uso final, las aplicaciones de alimentos y bebidas capturaron el 51,63% de la participación del mercado de empaques de papel encerado en 2024.

- Por geografía, se proyecta que el tamaño del mercado de empaques de papel encerado para la región de Asia-Pacífico crezca a una CAGR del 11,84% entre 2025 y 2030.

Tendencias e Información del Mercado Global de Empaques de Papel Encerado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en los volúmenes de pedidos para llevar y entrega a domicilio en restaurantes de servicio rápido | +2.8% | Global (ganancias tempranas en América del Norte y Asia-Pacífico) | Mediano plazo (2-4 años) |

| Presión regulatoria por empaques libres de PFAS | +3.1% | América del Norte y UE, con extensión a Asia-Pacífico | Corto plazo (≤2 años) |

| Competitividad en costos frente a recubrimientos de polímero | +1.9% | Global | Largo plazo (≥4 años) |

| Adopción como amortiguador de humedad en cadena de frío | +1.4% | Núcleo en Asia-Pacífico, con extensión a Oriente Medio y África | Mediano plazo (2-4 años) |

| Cera de soya/carnauba compostable en regalos | +1.2% | América del Norte y UE | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en los Volúmenes de Pedidos para Llevar y Entrega a Domicilio en Restaurantes de Servicio Rápido

Las cadenas globales de servicio rápido procesan millones de pedidos de entrega a domicilio diariamente, con Restaurant Brands International reportando más de USD 40.000 millones en ventas del sistema en 2024 en más de 30.000 establecimientos.[2]Comisión de Bolsa y Valores de EE. UU., "Formulario 10-K de Restaurant Brands International 2023," sec.gov Los formatos de entrega prolongan el tiempo de tránsito, por lo que los operadores especifican papel encerado de doble recubrimiento que combina resistencia a la grasa con retención de calor. El crecimiento en volumen también fomenta tamaños estandarizados de hojas y bolsas, lo que otorga a los convertidores economías de escala. Las declaraciones de sostenibilidad también inclinan las especificaciones hacia papel certificado por el FSC más cera de grado alimentario, alejándose de los revestimientos plásticos. A medida que las marcas de restaurantes de servicio rápido con presencia en múltiples mercados armonizan sus adquisiciones, los proveedores calificados disfrutan de ganancias rápidas de participación en el mercado de empaques de papel encerado.

Presión Regulatoria por Empaques Libres de PFAS

La FDA de EE. UU. confirmó que 35 notificaciones de contacto con alimentos para agentes impermeabilizantes a la grasa con PFAS ya no son efectivas, prohibiendo de inmediato la nueva producción. En la UE, el Reglamento de Envases y Residuos de Envases limita los PFAS individuales a 25 ppb a partir de agosto de 2026, lo que genera un cambio urgente en envolturas de panadería, hojas de charcutería y recipientes para llevar. Los primeros adoptantes aseguran contratos de suministro para evitar cuellos de botella de cumplimiento, lo que da ventaja a los actores establecidos con recetas de cera libres de PFAS. Los requisitos de documentación y trazabilidad también favorecen a los convertidores integrados verticalmente con recubrimiento y conversión internos.

Competitividad en Costos Frente a Recubrimientos de Polímero

Los precios de los polímeros derivados del petróleo siguen siendo volátiles en medio de racionalizaciones de refinerías e incertidumbre geopolítica, mientras que las materias primas de bio-cera, como la soya y el salvado de arroz, siguen ciclos agrícolas y muestran curvas de precios más estables. La impregnación con cera opera a perfiles de calor más bajos que las laminaciones por extrusión, reduciendo el costo energético hasta en un 80% en ensayos controlados. En mercados sin reciclaje en la acera para laminados mixtos, las tarifas de vertedero o incineración añaden costos adicionales a los envases con alto contenido de polímero, reforzando el argumento económico a favor de las alternativas enceradas.

Adopción como Amortiguador de Humedad en Cadena de Frío

Trabajos académicos demuestran que los papeles recubiertos con cera de carnauba logran tasas de transmisión de vapor de agua por debajo de 0,5 barrer en condiciones de humedad refrigerada, superando al kraft sin recubrimiento en un orden de magnitud. Los exportadores asiáticos de mangos, lichis y verduras de ensalada adoptan este formato para mitigar la condensación superficial durante el transporte de varios días. Los proveedores de logística de almacenamiento en frío reportan una reducción del deterioro tras cambiar a capas de envoltura de cera transpirable alrededor de palés de productos, lo que contribuye a una demanda incremental en el mercado de empaques de papel encerado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de películas de biopolímero | -1.8% | Global | Mediano plazo (2-4 años) |

| Suministro volátil de parafina | -1.3% | Global | Corto plazo (≤2 años) |

| Infraestructura de reciclaje limitada | -0.9% | Global (mercados en desarrollo) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de Películas de Biopolímero

Los avances en I+D en compuestos de PBAT y PLA ofrecen métricas de barrera al oxígeno que rivalizan con el EVOH, manteniendo la compostabilidad, lo que posiciona a las bio-películas como sustitutos técnicos de las envolturas de cera. Aunque los volúmenes de producción actuales representan solo el 0,2% del conjunto de plásticos, las expansiones de capacidad anunciadas podrían reducir la brecha de precios para 2028. Los propietarios de marcas atraídos por la estética de las películas transparentes pueden desviar pedidos, ejerciendo presión de precios sobre los grados de cera de uso general.

Suministro Volátil de Parafina

El conflicto ruso-ucraniano y las interrupciones en el transporte marítimo en Oriente Medio han tensado el suministro global de parafina, lo que ha generado oscilaciones de precios trimestrales de dos dígitos. Los convertidores se cubren mediante la mezcla de múltiples ceras y un mayor uso de derivados de soya o salvado de arroz, pero los picos repentinos siguen comprimiendo los márgenes. Los sustitutos sintéticos provenientes de China compensan parcialmente las escaseces, aunque requieren pruebas de calificación, lo que ralentiza el cambio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Materiales Compuestos Impulsa la Evolución del Mercado

El papel encerado seco capturó el 41,74% de la participación del mercado de empaques de papel encerado en 2024, beneficiándose del uso arraigado en envolturas de hamburguesas e intercalado de piezas industriales donde una barrera moderada es suficiente. Los usuarios finales valoran su bajo gramaje base y su precio competitivo. Los grados compuestos, que laminan un polímero de micro-espesor o bio-cera sobre el núcleo de papel, se están escalando más rápidamente con una CAGR del 11,97%. Responden a las necesidades de mayor resistencia a la grasa, al aroma y a la perforación de sándwiches calientes, bandejas de panadería y platos congelados sin infringir las directrices sobre PFAS. Los formatos de cera húmeda y kraft encerado mantienen roles de nicho en aplicaciones de productos frescos y reciclables, respectivamente, pero la I+D en curso en recubrimientos híbridos está a punto de difuminar los límites entre segmentos.

Los materiales compuestos también abren nuevos territorios de diseño, como caras brillantes imprimibles y franjas de barrera de colores, que apoyan la estética de marca. Los cabezales de recubrimiento de rayas continuas ahora permiten el control del gramaje dentro de ±2%, lo que genera ahorros de material que aumentan la rentabilidad de los convertidores. En conjunto, estos factores refuerzan la contribución del papel compuesto al tamaño del mercado de empaques de papel encerado, al tiempo que garantizan que el papel encerado seco mantenga su relevancia gracias a su liderazgo en volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Recubrimiento: Las Alternativas de Base Biológica Ganan Impulso

La parafina representó el 46,31% del tamaño del mercado de empaques de papel encerado en 2024, una dominancia arraigada en cadenas de suministro confiables derivadas de subproductos de la refinación de petróleo. Sin embargo, la cera a base de soya crece más rápido con una CAGR del 12,13%, impulsada por un contenido de carbono renovable superior al 90% y una imagen de origen agrícola que resuena con las empresas de bienes de consumo. La carnauba ocupa segmentos premium donde el alto brillo y la dureza son importantes, incluidas las envolturas de cosméticos y los estuches de confitería de lujo. La cera de abeja y los derivados del salvado de arroz cubren nichos de alimentos saludables y sensibles a los alérgenos.

Las fluctuaciones de precios de la parafina y los mandatos de divulgación de carbono aceleran la diversificación de materiales. Los sistemas de dosificación automatizados permiten a los convertidores cambiar mezclas de cera en la misma línea, facilitando estrategias de sustitución incremental sin renovaciones de capital. En consecuencia, las bio-ceras pasan de ensayos de laboratorio a producciones de varias toneladas, consolidando su posición en el mercado de empaques de papel encerado.

Por Industria de Uso Final: El Cuidado Personal Emerge como Motor de Crecimiento

Los alimentos y bebidas retuvieron el 51,63% de los ingresos totales en 2024, ya que las cadenas de servicio rápido y las panaderías estandarizan envolturas y revestimientos libres de PFAS. No obstante, se prevé que el cuidado personal y los cosméticos superen a todos los demás con una CAGR del 11,71%. Las marcas prefieren el papel encerado para papeles secantes faciales, envolturas de jabón y sets de regalo premium, donde la sensación táctil y las declaraciones de origen natural mejoran la diferenciación en el punto de venta. Los sectores industriales utilizan intercaladores encerados para proteger las piezas metálicas de la oxidación superficial, mientras que la agricultura aprovecha las capas de cera transpirable para reducir la desecación de los productos frescos.

El comercio electrónico añade vientos favorables, ya que las nuevas empresas de belleza de venta directa al consumidor prefieren el envoltura interior libre de plástico para reforzar sus mensajes de sostenibilidad. Ese cambio desbloquea nuevas corrientes de demanda y amplía el alcance de las aplicaciones, reforzando así la resiliencia del mercado de empaques de papel encerado ante las oscilaciones cíclicas en cualquier segmento vertical individual.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte lideró el 33,89% de las ventas globales en 2024 debido al impacto inmediato de las resoluciones de la FDA sobre PFAS y la alta penetración de los restaurantes de servicio rápido. El gasto de capital de Georgia-Pacific —USD 425 millones en una instalación de vajilla desechable en Tennessee— está aumentando la capacidad de recubrimiento con cera a nivel nacional. Los equipos de adquisiciones de las marcas también valoran el suministro local para evitar las interrupciones en el transporte transpacífico.

Se prevé que Asia-Pacífico genere la CAGR más pronunciada del 11,84% hasta 2030. La primera norma obligatoria de China para empaques de mensajería, GB 43352-2023, eleva los umbrales de rendimiento de barrera y limita los residuos de metales pesados, orientando a las empresas de mensajería hacia papeles encerados certificados. El sistema de lista positiva de Japón para resinas en contacto con alimentos, vigente desde junio de 2025, fomenta la sustitución por recubrimientos de cera vegetal que requieren expedientes regulatorios más simples. La rápida urbanización y el crecimiento de las aplicaciones de entrega a domicilio de terceros amplifican la demanda aguas abajo, posicionando a la región como un motor de crecimiento fundamental para el mercado de empaques de papel encerado.

Europa muestra un impulso constante bajo el límite de PFAS de 25 ppb de la UE para 2026, junto con el mandato de envases reutilizables de Alemania que impulsa a las cadenas a probar bandejas de fibra recubiertas con cera para consumo en el local y para llevar. Las normas de Responsabilidad Extendida del Productor en el Reino Unido incentivan aún más los sustratos reciclables y compostables, reforzando la preferencia regional por los recubrimientos de cera natural.

Panorama Competitivo

La concentración del mercado es moderada, con fusiones y adquisiciones estratégicas que dan forma a las jerarquías de proveedores. La fusión de Novolex con Pactiv Evergreen por USD 6.700 millones creó una cartera de más de 250 marcas y 39.000 SKU, respaldando soluciones integradas de diseño a entrega que atraen a cuentas multinacionales de servicios de alimentación.[3]Novolex, "Novolex Completa la Combinación con Pactiv Evergreen," pactivevergreen.com La actualización de múltiples instalaciones de Georgia-Pacific por USD 2.000 millones añade activos de recubrimiento de barrera y conformado alineados con las especificaciones libres de PFAS, cerrando brechas logísticas y reduciendo los tiempos de entrega de pedidos.

La diferenciación competitiva depende de la química del recubrimiento, las credenciales de ciclo de vida y la gestión de calidad. Los productores presentan auditorías de carbono de cuna a puerta y aseguran cartas de no objeción de la FDA para calificar en categorías sensibles de contacto con alimentos. Los laboratorios de I+D aceleran los ensayos a escala piloto de mezclas de cera de soya y salvado de arroz, con el objetivo de lograr una resistencia al aceite equivalente con un 20% menos de peso de recubrimiento. Los convertidores también adoptan prensas digitales para gráficos de tiradas cortas, lo que permite personalizaciones promocionales sin interrumpir los volúmenes masivos, un servicio valorado por los franquiciados de restaurantes de servicio rápido.

La gestión del riesgo en el lado de la oferta impulsa la integración vertical en el refinado de cera y las fábricas de papel, protegiendo las materias primas durante la turbulencia del mercado de parafina. Al mismo tiempo, los actores regionales ágiles se consolidan en nichos de envolturas para regalos, flores y productos orgánicos frescos, aprovechando la proximidad y la flexibilidad del servicio. Esta dinámica de doble vía mantiene una rivalidad saludable e impulsa las mejoras tecnológicas en todo el mercado de empaques de papel encerado.

Líderes de la Industria de Empaques de Papel Encerado

Novolex

Georgia-Pacific LLC

Oji Holdings Corporation

Bomarko Inc.

Packaging Products (Coatings) Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Novolex finalizó la adquisición de Pactiv Evergreen por USD 6.700 millones, estableciendo uno de los grupos de empaques para servicios de alimentación más grandes del mundo.

- Diciembre de 2024: Georgia-Pacific detalló más de USD 2.000 millones en inversiones en instalaciones en EE. UU. en 2023, incluido un sitio de vajilla desechable de USD 425 millones en Jackson, Tennessee.

- Junio de 2024: China comenzó a aplicar la norma de empaques de mensajería GB 43352-2023, introduciendo estrictos límites de sustancias en papel que favorecen los recubrimientos de cera conformes.

- Mayo de 2024: Clariant lanzó la cera de salvado de arroz Licocare RBW Vita con un contenido de carbono renovable del 98% como alternativa a la carnauba.

Alcance del Informe Global del Mercado de Empaques de Papel Encerado

| Papel Encerado Seco |

| Papel Encerado Húmedo |

| Papel Kraft Encerado |

| Papel Compuesto Cera-Polímero |

| Otros |

| Parafina |

| Cera de Abeja |

| Cera a Base de Soya |

| Cera de Carnauba |

| Otros |

| Alimentos y Bebidas |

| Cuidado Personal y Cosméticos |

| Industrial y Automotriz |

| Agricultura y Floricultura |

| Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Papel Encerado Seco | ||

| Papel Encerado Húmedo | |||

| Papel Kraft Encerado | |||

| Papel Compuesto Cera-Polímero | |||

| Otros | |||

| Por Material de Recubrimiento | Parafina | ||

| Cera de Abeja | |||

| Cera a Base de Soya | |||

| Cera de Carnauba | |||

| Otros | |||

| Por Industria de Uso Final | Alimentos y Bebidas | ||

| Cuidado Personal y Cosméticos | |||

| Industrial y Automotriz | |||

| Agricultura y Floricultura | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de empaques de papel encerado en 2025?

El mercado tiene un valor de USD 4,13 mil millones en 2025.

¿A qué velocidad crecerá el mercado de empaques de papel encerado hasta 2030?

Se prevé que se expanda a una CAGR del 10,84%, alcanzando USD 6,91 mil millones en 2030.

¿Qué tipo de producto tiene actualmente la mayor participación de mercado?

El papel encerado seco lidera con una participación del 41,74% a partir de 2024.

¿Qué está impulsando el cambio hacia envolturas y revestimientos de alimentos a base de cera?

Las prohibiciones globales de sustratos recubiertos con PFAS, en particular la eliminación gradual de la FDA de EE. UU., están llevando a las marcas a adoptar alternativas de papel encerado conformes.

¿Qué región se espera que registre el crecimiento más rápido?

Se proyecta que Asia-Pacífico registre la CAGR regional más alta del 11,84% hasta 2030.

Última actualización de la página el: