Tamaño y Participación del Mercado de Papel Térmico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

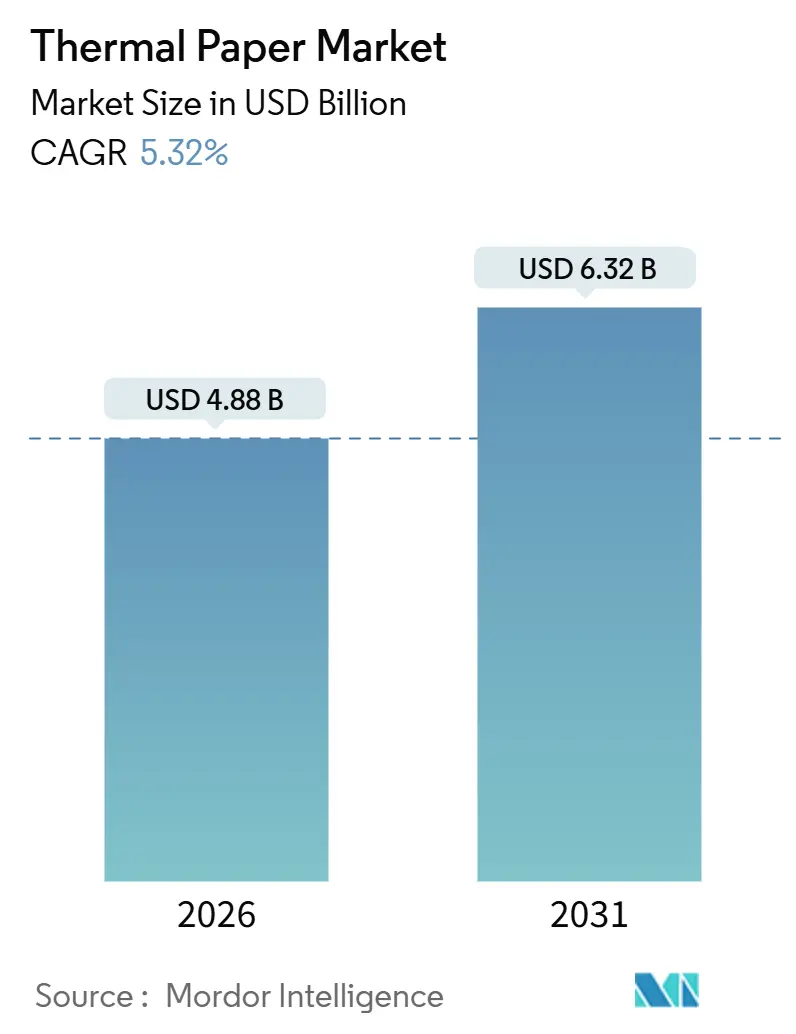

| Tamaño del Mercado (2026) | 4.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.32% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales.webp) *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Térmico por Mordor Intelligence

El tamaño del mercado de papel térmico alcanzó USD 4,88 mil millones en 2026 y se proyecta que llegará a USD 6,32 mil millones en 2031, con una expansión del 5,32% de CAGR. Las prohibiciones regulatorias sobre compuestos de bisfenol están impulsando a las fábricas hacia químicas libres de fenol, mientras que los mandatos globales de serialización están reforzando la demanda de etiquetas duraderas de alta resolución. Asia-Pacífico continúa siendo el ancla de los volúmenes unitarios gracias a la adopción acelerada de pagos electrónicos, mientras que América del Sur está añadiendo un crecimiento incremental a medida que se despliegan los programas de modernización del comercio minorista. Europa y América del Norte están experimentando compresión de márgenes debido a las fluctuaciones en el precio de la pulpa y los requisitos de facturación electrónica, pero las categorías especializadas de boletos y grados con incrustaciones de RFID están abriendo nichos premium. La intensidad competitiva está aumentando a medida que los productores asiáticos amplían su capacidad, aunque la diferenciación impulsada por la tecnología en torno a la integración de sensores, la seguridad en el contacto con alimentos y la reciclabilidad está permitiendo a los fabricantes establecidos defender su participación.

Conclusiones Clave del Informe

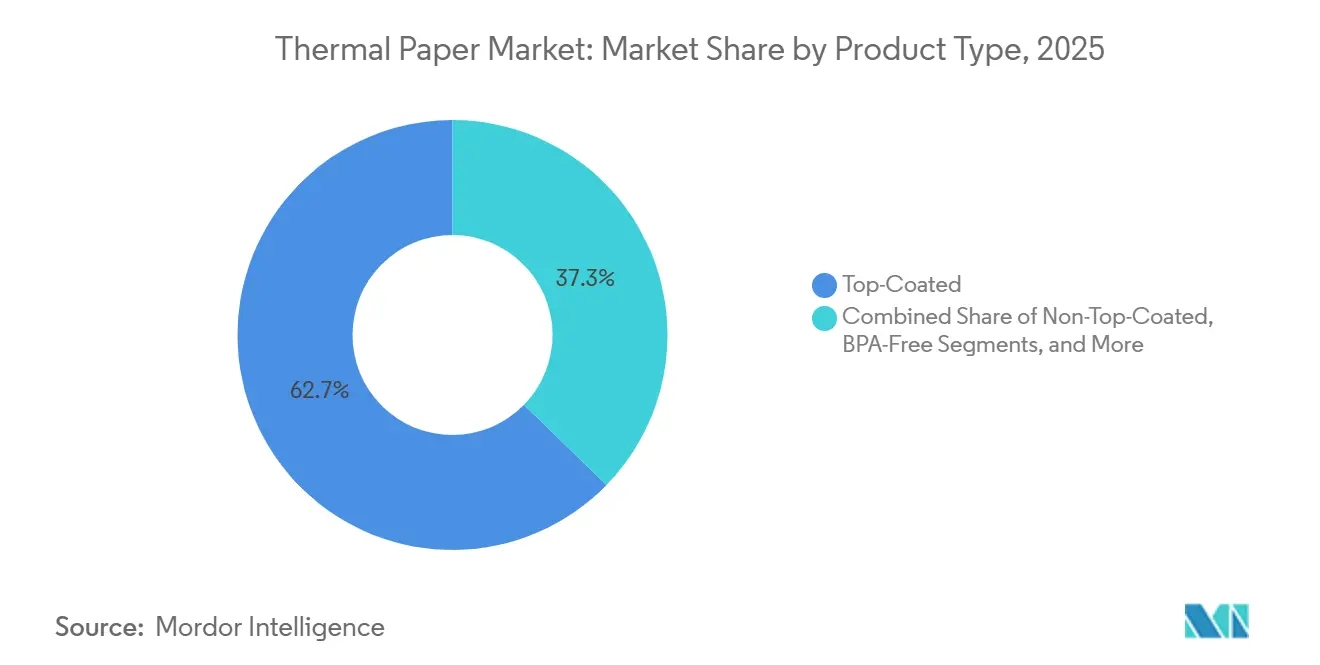

- Por tipo de producto, los grados con revestimiento superior lideraron con una participación de ingresos del 62,70% en 2025; las formulaciones libres de BPA avanzan a una CAGR del 7,90% hasta 2031.

- Por peso base, ≤55 gsm captó el 45,80% de la participación del mercado de papel térmico en 2025, mientras que el segmento de 56-70 gsm se prevé que crezca a una CAGR del 6,50% hasta 2031.

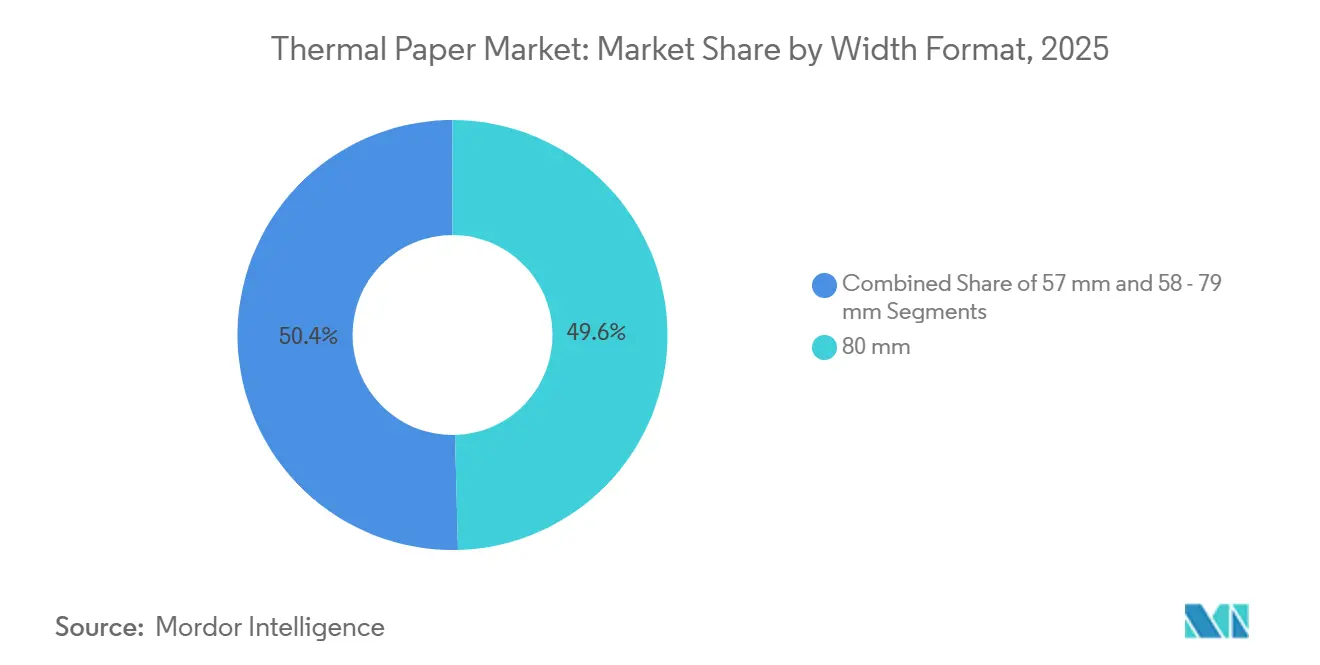

- Por formato de ancho, los rollos de 80 mm representaron el 49,60% del tamaño del mercado de papel térmico en 2025 y los rollos de 57 mm se están expandiendo a una CAGR del 6,80% hasta 2031.

- Por industria de uso final, el comercio minorista representó el 67,40% de la demanda en 2025, mientras que la logística se acelera a una CAGR del 8,32% hasta 2031.

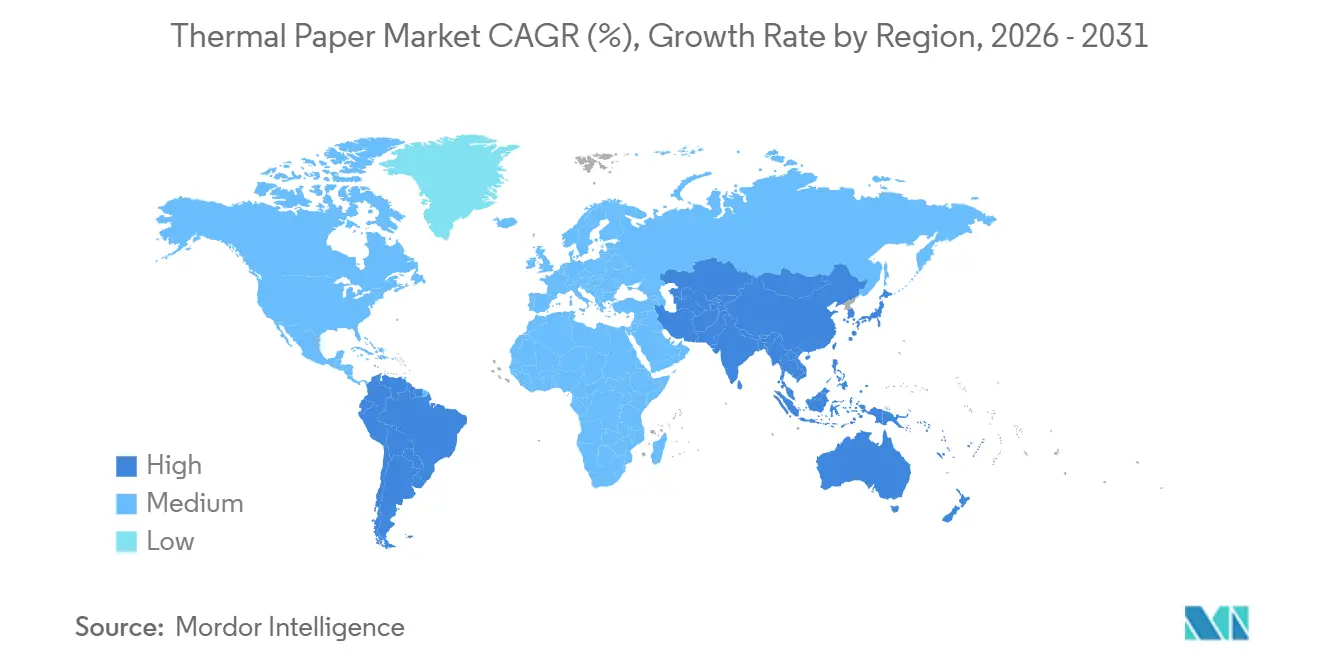

- Por geografía, Asia-Pacífico contribuyó con el 47,23% de los ingresos en 2025; América del Sur es la región de más rápido crecimiento con una CAGR del 6,41% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Papel Térmico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión del Punto de Venta Minorista en Economías Emergentes | +1.2% | Núcleo de Asia-Pacífico, extensión a América del Sur y Oriente Medio | Mediano plazo (2-4 años) |

| Crecimiento de la Demanda de Etiquetas para Logística y Comercio Electrónico | +1.5% | Global, concentrado en América del Norte, Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Serialización Farmacéutica Obligatoria y Etiquetado de Cadena de Frío | +0.9% | América del Norte y Europa, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición a Formulaciones Libres de BPA y de Fenol | +1.1% | Europa y América del Norte, con extensión regulatoria a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Integración de Etiquetas Térmicas Inteligentes con Incrustación de RFID | +0.6% | América del Norte y Europa, proyectos piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación en Boletos con Indicador de Temperatura (TTI) | +0.4% | Global, adopción temprana en la cadena de frío farmacéutica y alimentaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión del Punto de Venta Minorista en Economías Emergentes

El rápido crecimiento de los ecosistemas de pago electrónico está estimulando nuevas instalaciones de hardware y el consumo recurrente de rollos. La base instalada de la India ascendió a 11,2 millones de terminales en enero de 2025, un salto del 29% que fue paralelo a un aumento en las transacciones basadas en códigos QR, aunque los recibos impresos siguen siendo obligatorios para el cumplimiento del impuesto sobre bienes y servicios[1]Fuente: Banco de la Reserva de la India, "Indicadores del Sistema de Pagos," rbi.org.in. Patrones similares en Indonesia, Vietnam y el Consejo de Cooperación del Golfo están consolidando pedidos de alto volumen para grados de bajo costo incluso cuando los canales digitales proliferan. Los proveedores de equipos que incluyen rollos de recibos en contratos de servicio están reforzando las relaciones entre fabricantes y conversores, y los subsidios para la incorporación de pequeños comerciantes amplifican el tonelaje incremental. En consecuencia, el mercado de papel térmico está siendo testigo de la diversificación de canales hacia segmentos de microcomercializadores que históricamente dependían de facturas manuscritas.

Crecimiento de la Demanda de Etiquetas para Logística y Comercio Electrónico

Los centros de cumplimiento están escalando el consumo de etiquetas más rápido que los recibos minoristas a medida que aumenta el rendimiento de paquetes. Se prevé que las inversiones en automatización de almacenes eleven el gasto global de USD 26,5 mil millones en 2024 a USD 116 mil millones en 2034, lo que se traduce en despliegues exponenciales de impresoras por instalación. La hoja de ruta de GS1 para migrar de códigos 1-D a 2-D para 2031 requiere mayor uniformidad en el revestimiento y mayor resolución de imagen. Las penalizaciones por fallo de etiquetas en operaciones de última milla incentivan a los conversores a especificar grados de 56-70 gsm de rango medio con revestimientos superiores robustos, dirigiendo los ingresos hacia los fabricantes capaces de un control constante de calibre. La tracción logística, combinada con la expansión del comercio electrónico de comestibles, está convirtiendo al segmento en el principal motor de crecimiento del mercado de papel térmico.

Serialización Farmacéutica Obligatoria y Etiquetado de Cadena de Frío

La Ley de Seguridad de la Cadena de Suministro de Medicamentos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ahora obliga a identificadores a nivel unitario que resistan ciclos de congelación y descongelación y múltiples lecturas. La Directiva de Medicamentos Falsificados análoga de Europa extiende obligaciones comparables. Las etiquetas deben resistir la condensación y temperaturas bajo cero, lo que lleva a los envasadores farmacéuticos a adoptar materiales con revestimiento superior y libres de fenol validados para un rendimiento a −30 °C. GS1 EPCIS 2.0 impulsa aún más la demanda de adhesivos con sensores integrados que se combinan con libros de contabilidad de cadena de bloques, mejorando la trazabilidad. Los fabricantes que ofrecen reveladores de baja migración y bases anticurvatura están asegurando acuerdos de suministro a largo plazo con envasadores por contrato.

Transición a Formulaciones Libres de BPA y de Fenol

El Reglamento Europeo 2024/3190 prohíbe el bisfenol A en sustratos en contacto con alimentos a partir de enero de 2025, lo que desencadena auditorías globales de marcas. Los minoristas cautelosos ante litigios bajo la Proposición 65 de California están reemplazando los grados heredados. La plataforma "sin fenoles añadidos" de Appvion y las líneas THERMOSCRIPT certificadas de Mitsubishi HiTec están ganando terreno, con primas de precio del 10-15%. Aunque los costos iniciales de cambio suponen un desafío para los pequeños conversores, la mitigación del riesgo y los programas de sostenibilidad corporativa superan la carga financiera, acelerando un giro estructural en toda la industria del papel térmico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios Volátiles de Pulpa y Tinte Leuco como Insumos | −0.8% | Global, con mayor agudeza en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Adopción de Recibos Digitales y Facturación Electrónica | −1.0% | Europa y América del Norte, con expansión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Escrutinio Regulatorio sobre Químicos de Bisfenol | −0.5% | Europa y América del Norte, con extensión a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Impuestos sobre el Carbono en Frontera de la UE sobre Rollos Térmicos Asiáticos | −0.3% | Europa, con impacto en exportadores asiáticos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles de Pulpa y Tinte Leuco como Insumos

Los índices de precios al productor para la pulpa de madera alcanzaron 213,2 en noviembre de 2025, mientras que los índices del papel convertido subieron aún más, comprimiendo la rentabilidad de los agentes posteriores de la cadena. Los tintes leuco especiales dependen de catalizadores metálicos ahora sujetos a restricciones de exportación chinas, amplificando los picos de costos químicos. Los fabricantes europeos que se enfrentan a tarifas energéticas elevadas y límites de emisiones más estrictos sufren la mayor erosión de márgenes. Las estrategias de cobertura y la integración hacia atrás en la pulpa se han vuelto críticas, aunque los actores pequeños y medianos carecen de escala, acelerando la consolidación dentro del mercado de papel térmico.

Adopción de Recibos Digitales y Facturación Electrónica

Los gobiernos del Espacio Económico Europeo y el Reino Unido han programado la facturación electrónica obligatoria del IVA antes de 2030, lo que señala un declive estructural en los rollos de recibos de bajo margen[2]Fuente: Gobierno del Reino Unido, "Digitalización del Impuesto para el IVA," gov.uk. Las instituciones financieras y los grandes minoristas ahora optan por defecto por comprobantes de compra enviados por correo electrónico, citando ahorros de costos del 60-80% y objetivos de sostenibilidad. Aunque las economías emergentes aún exigen registros en papel, la trayectoria es clara: los mercados maduros experimentarán una atrofia secular del volumen. Los fabricantes están compensando la erosión pivotando hacia aplicaciones de logística y etiquetas inteligentes, pero el viento en contra sigue siendo relevante para las curvas de demanda generales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Grados Libres de Fenol Amplían los Niveles Premium

Las variantes con revestimiento superior dominaron los ingresos de 2025, reflejo de las estrictas necesidades de calidad de impresión en los mostradores de caja. Sin embargo, las líneas libres de BPA están logrando un ritmo de crecimiento del 7,90% a medida que los principales minoristas se alinean con la legislación sobre el contacto con alimentos en Europa y California. La tecnología libre de fenol de Appvion y Mitsubishi HiTec está conquistando espacio en el segmento premium, respaldada por validaciones de seguridad alimentaria de ISEGA y la FDA. Los grados especiales de seguridad emplean fibras ultravioleta e indicadores de manipulación indebida favorecidos por loterías y entidades de emisión de boletos, manteniendo la demanda en nichos incluso cuando el papel no revestido superficialmente estándar pierde participación. Se espera que el tamaño del mercado de papel térmico para los subsegmentos libres de fenol escale de manera constante hasta 2031 a medida que jurisdicciones adicionales adopten las normas de la UE.

El posicionamiento competitivo se está bifurcando, ya que los principales fabricantes integrados de pulpa a papel aprovechan el conocimiento en química para certificar productos más seguros, mientras que los conversores que dependen de rollos jumbo de terceros se arriesgan a la pérdida de clientes. Las elevadas tarifas de certificación, aunque significativas, otorgan ventajas defendibles a los primeros en actuar, permitiéndoles negociar contratos plurianuales con cadenas globales de restaurantes de servicio rápido interesadas en suministros que cumplan con los requisitos químicos.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Peso Base: Los Grados de Rango Medio Equilibran Costo y Durabilidad

Los rollos de ≤55 gsm continúan impulsando los volúmenes en el comercio minorista de comestibles y descuento porque la reducción del peso base recorta el desembolso directo de material y amplía el tiempo de actividad de la impresora. Sin embargo, los libros de pedidos muestran una migración hacia material de 56-70 gsm en los centros de cumplimiento omnicanal, donde las exigencias del manejo mecánico requieren resistencia al desgarro y claridad en los códigos de barras. La participación de mercado de papel térmico de esta banda de peso medio continuará aumentando a medida que los transportistas estandaricen en sustratos más gruesos que reducen los incidentes de clasificación errónea. Las encuestas de GS1 revelan fallas semanales de legibilidad en el 70% de los almacenes, lo que lleva a los equipos de compras a priorizar revestimientos robustos.

Los grados superdurables de más de 70 gsm siguen siendo indispensables en las etiquetas de terminales de contenedores y las etiquetas de equipaje de aerolíneas. La serie LL 77 sin revestimiento de Mitsubishi ejemplifica cómo las construcciones más pesadas pueden compensar los costos adhesivos al tiempo que eliminan los revestimientos siliconizados, impulsando las credenciales de sostenibilidad. Para los fabricantes, la elasticidad en el control del calibre y la humedad en un amplio rango de pesos ofrece una vía para profundizar la participación de cartera entre los conversores que buscan un único proveedor para múltiples clases de etiquetas dentro del mercado de papel térmico.

Por Formato de Ancho: Los Rollos Compactos Ganan Terreno en Tránsito y Estacionamiento

El ancho de 80 mm sigue siendo el pilar de la impresión minorista, pero su dominio proporcional está disminuyendo gradualmente a medida que las infraestructuras urbanas se orientan hacia dispositivos compactos. Los validadores de autobús, los parquímetros y las tabletas de pedidos para restaurantes portátiles especifican cada vez más rollos de 57 mm para minimizar la profundidad del gabinete, y los lectores de microcomercializadores impulsados por UPI en la India reflejan esa preferencia. En consecuencia, los fabricantes con cortadoras de múltiples anchos pueden maximizar el tiempo de actividad alternando entre rollos maestros de 57 mm y 80 mm, una flexibilidad de la que carecen las plantas más pequeñas.

Mientras tanto, los formatos intermedios de 58-79 mm están perdiendo popularidad, lo que lleva a la racionalización de las unidades de mantenimiento de inventario en los catálogos de conversores. Los minoristas que consolidan flotas de hardware aprovechan los descuentos por volumen al estandarizar el ancho del papel, comprimiendo los márgenes de cualquier proveedor incapaz de igualar los formatos dominantes. El tamaño del mercado de papel térmico vinculado a los rollos de 57 mm está creciendo desde una base menor, pero capturará una proporción creciente de las ventas unitarias incrementales hasta 2031.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Industria de Uso Final: La Logística Supera el Crecimiento del Comercio Minorista

El comercio minorista todavía representó el 67,40% de la demanda total en 2025, aunque su trayectoria se está aplanando bajo la doble presión de los programas de recibos electrónicos y la integración omnicanal. La logística, por otro lado, se está complejizando a un 8,32% gracias a la creciente penetración del comercio electrónico, que superó el 15,9% de las ventas minoristas de los Estados Unidos a finales de 2024. Las etiquetas serializadas de cadena de frío exigidas por la FDA intensifican la complejidad de las especificaciones de materiales, aumentando los márgenes para los proveedores que cumplen los requisitos. La banca, anteriormente un canal estable para los rollos de diario de cajeros automáticos, se está contrayendo más rápidamente a medida que los depósitos móviles y los retiros sin tarjeta reducen la producción de papel.

Las aplicaciones de emisión de boletos y juegos preservan volúmenes estables porque los reguladores a menudo exigen pruebas auditables de participación, pero la creciente adopción de carteras móviles está comenzando a mermar esta base. En general, la combinación de usuarios finales se está inclinando hacia sectores donde el seguimiento de paquetes y la resiliencia ambiental son importantes, reforzando la tendencia hacia la premiumización dentro de la industria del papel térmico.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de ingresos dominante del 47,23% en 2025. La creciente huella de puntos de venta de la India y la cadena de suministro verticalmente integrada de China anclan las economías de escala, mientras que Japón y Corea del Sur absorben grados farmacéuticos y electrónicos de alta especificación. Los programas gubernamentales que incentivan la prueba de compra digital pero imprimible preservan el consumo base incluso cuando las aplicaciones de tecnología financiera se extienden. Australia y Nueva Zelanda persiguen objetivos de sostenibilidad que favorecen las fibras recicladas, aunque la atrofia de volumen se ve mitigada por la impresión en quioscos relacionada con el turismo.

América del Sur es el escalador más rápido, registrando una CAGR del 6,41% hasta 2031 a medida que Brasil y Argentina transitan del efectivo a ecosistemas de tarjeta más código QR. La facturación electrónica obligatoria complementa, en lugar de canibalizar, el uso de etiquetas térmicas porque los paquetes salientes aún requieren identificadores adhesivos. Los fabricantes locales cubren la volatilidad del flete, pero las importaciones asiáticas siguen siendo competitivas en costo puro, presionando a los productores locales a centrarse en la agilidad del servicio.

La perspectiva de Europa es más moderada. La prohibición del bisfenol A vigente en 2025 catalizó costosas reformulaciones en todo el continente, mientras que la volatilidad de los insumos de pulpa y las estrictas normas de reciclabilidad pesan sobre la rentabilidad. Alemania alberga dos de las mayores líneas libres de fenol del mundo, manteniendo una ventaja tecnológica. El esquema de IVA electrónico del Reino Unido para 2029 presagia un mayor declive en los volúmenes de recibos, aunque los centros logísticos en torno a Róterdam y Amberes continúan absorbiendo existencias de etiquetas.

América del Norte combina madurez con innovación. La serialización de la FDA está impulsando las actualizaciones de etiquetas farmacéuticas, y el comercio electrónico mantiene boyantes los volúmenes de adhesivos para paquetes. Sin embargo, las divisiones minoristas están pilotando recibos solo con código QR entregados por SMS, reduciendo los pedidos de rollos aguas abajo. La localización de la cadena de suministro en México está inyectando nuevas inversiones en conversores para atender a las fábricas de deslocalización cercana.

Oriente Medio y África siguen siendo mercados incipientes pero prometedores. Los estados del Consejo de Cooperación del Golfo invierten en sistemas de tránsito de ciudades inteligentes que requieren boletos compactos de 57 mm, y los fabricantes turcos orientados a la exportación aprovechan la proximidad a Europa. El África subsahariana enfrenta complejidades en los aranceles de importación, pero los quioscos de dinero móvil están sembrando demanda a nivel de base que se irá acumulando a medida que la infraestructura se consolide.

Panorama Competitivo

La estructura de la industria está moderadamente fragmentada. Los cinco mayores proveedores representan justo por debajo del 60% de la producción mundial, lo que otorga una puntuación de concentración de mercado de 6. Los ingresos térmicos de Oji Holdings para el ejercicio fiscal 2024 de JPY 236.376 millones (USD 1.590 millones) mostraron resiliencia en medio de las oscilaciones de las materias primas[3]Fuente: Oji Holdings Corporation, "Resultados Financieros Ejercicio Fiscal 2024," ojiholdings.co.jp . Koehler Paper y Mitsubishi HiTec aprovechan sus bases europeas para asegurar actualizaciones rápidas de certificación, mientras que los competidores asiáticos como Chenming y Hansol explotan precios de materias primas más bajos.

Las maniobras estratégicas enfatizan químicas más seguras y la convergencia de etiquetas inteligentes. El lanzamiento "sin fenoles añadidos" de Appvion anticipó los cambios regulatorios y desbloqueó cuentas farmacéuticas. El LL 77 sin revestimiento de Mitsubishi HiTec ilustra la diversificación de productos que se alinea con los objetivos de reducción de carbono. Varios fabricantes están pilotando sustratos con incrustación de RFID compatibles con GS1 EPCIS 2.0, apuntando a la transparencia de la cadena de frío. Las conversaciones de fusiones y adquisiciones se centran en adquisiciones horizontales de conversores de rollos que otorguen a los productores canales de distribución propios aguas abajo. Los vientos en contra de costos provenientes de la pulpa y la energía están acelerando proyectos de automatización en las líneas de revestimiento y corte para proteger los márgenes.

La mitigación del riesgo en la cadena de suministro es otro tema relevante. Los compradores europeos buscan fuentes alternativas fuera de China para los tintes leuco, alentando a las empresas químicas japonesas y estadounidenses a escalar vías de síntesis alternativas. Los fabricantes con contratos anticipados de pulpa y activos kraft integrados pueden amortiguar los picos de precios, otorgándoles poder de fijación de precios al negociar programas de entrega a largo plazo con grandes comerciantes y proveedores de logística externos.

Líderes de la Industria del Papel Térmico

Ricoh Company, Ltd.

Appvion, LLC.

Koehler Paper SE

Hansol Paper Co., Ltd

Thermal Solutions International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Koehler Paper puso en funcionamiento una línea de revestimiento libre de fenol por valor de USD 35 millones en Oberkirch, Alemania, aumentando la capacidad europea en un 25%.

- Noviembre de 2025: Los datos del índice de precios al productor de la Oficina de Estadísticas Laborales (BLS, por sus siglas en inglés) mostraron el índice de pulpa de madera en 213,2, lo que refleja la presión de costos que llevó a varios conversores de América del Norte a anunciar aumentos de precios del 7% efectivos a partir del primer trimestre de 2026.

- Junio de 2025: La red UPI de la India procesó 18.400 millones de transacciones y los puntos de aceptación de códigos QR superaron los 678 millones, consolidando la demanda de rollos de recibos de bajo costo.

- Marzo de 2025: El Fondo Monetario Internacional (FMI) informó que el recuento mensual de pagos digitales de la India superó los 18.000 millones, lo que subraya la demanda sostenida de rollos para el comercio minorista.

Alcance del Informe Global del Mercado de Papel Térmico

El papel térmico es un soporte de registro especializado para impresoras térmicas que produce imágenes sin tinta cuando se expone al calor. Su revestimiento termosensible cambia de color a negro, lo que permite la creación directa de imágenes mediante la transferencia de energía térmica. Esta tecnología elimina la necesidad de cartuchos de tinta o cintas, lo que lo hace rentable y de bajo mantenimiento. Los revestimientos del papel térmico consisten en tintes y reveladores que reaccionan al calor y se utilizan comúnmente en sistemas de punto de venta, impresoras de recibos, máquinas de emisión de boletos y equipos médicos. Las impresiones son nítidas y duraderas, pero pueden desvanecerse si se exponen al calor o a la luz solar. A pesar de las sensibilidades ambientales, el papel térmico sigue siendo reconocido por su conveniencia y fiabilidad en diversas industrias.

El mercado de papel térmico está segmentado por industria de uso final (puntos de venta, etiquetas, entretenimiento, médico y farmacéutico, y otras industrias de uso final) y geografía (América del Norte, América Latina, Europa, Asia, y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Con Revestimiento Superior |

| Sin Revestimiento Superior |

| Libre de BPA |

| Libre de Fenol |

| Grados Especiales de Color y Seguridad |

| Igual a 55 gsm |

| 56 - 70 gsm |

| Superior a 70 gsm |

| 57 mm |

| 58 - 79 mm |

| 80 mm |

| Comercio Minorista |

| Logística |

| Emisión de Boletos, Lotería y Juegos |

| Banca y Finanzas |

| Médico y Farmacéutico |

| Estacionamiento y Tránsito |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Con Revestimiento Superior | |

| Sin Revestimiento Superior | ||

| Libre de BPA | ||

| Libre de Fenol | ||

| Grados Especiales de Color y Seguridad | ||

| Por Peso Base | Igual a 55 gsm | |

| 56 - 70 gsm | ||

| Superior a 70 gsm | ||

| Por Formato de Ancho | 57 mm | |

| 58 - 79 mm | ||

| 80 mm | ||

| Por Industria de Uso Final | Comercio Minorista | |

| Logística | ||

| Emisión de Boletos, Lotería y Juegos | ||

| Banca y Finanzas | ||

| Médico y Farmacéutico | ||

| Estacionamiento y Tránsito | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tan rápido está creciendo la demanda de etiquetas logísticas dentro del mercado de papel térmico?

El segmento logístico se está expandiendo a una CAGR del 8,32% hasta 2031, superando al comercio minorista e impulsado por la automatización de almacenes y los volúmenes de cumplimiento del comercio electrónico.

¿Qué regulaciones están afectando más a las formulaciones químicas en los papeles de recibos térmicos?

El Reglamento Europeo 2024/3190 prohíbe el bisfenol A en papeles en contacto con alimentos a partir de 2025, lo que impulsa la conversión global a químicas libres de fenol y libres de BPA.

¿Por qué América del Sur es la geografía de más rápido crecimiento para el papel térmico?

La modernización del comercio minorista y la rápida adopción de pagos digitales en Brasil y Argentina están impulsando el despliegue de hardware en puntos de venta, lo que genera una CAGR regional del 6,41% hasta 2031.

¿Qué segmento de producto tiene la mayor participación del mercado de papel térmico?

Los grados con revestimiento superior mantuvieron una participación de ingresos del 62,70% en 2025 debido a su dominio en la impresión en puntos de venta minorista.

Última actualización de la página el: