Tamaño y Cuota del Mercado de Papel Recuperado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 61.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 70.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Recuperado por Mordor Intelligence

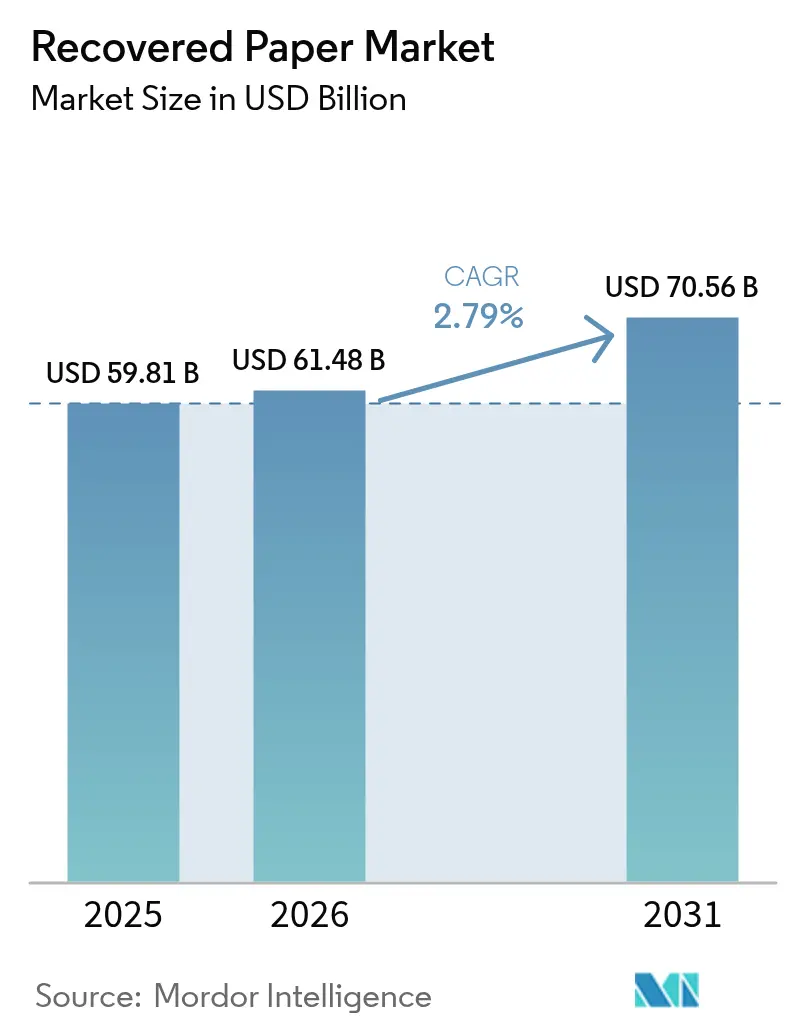

El tamaño del mercado de papel recuperado fue valorado en 59,81 mil millones de USD en 2025 y se estima que crecerá desde 61,48 mil millones de USD en 2026 hasta alcanzar los 70,56 mil millones de USD en 2031, a una CAGR del 2,79% durante el período de pronóstico (2026-2031). La demanda de tablero para contenedores continúa incorporando grandes volúmenes de material corrugado posconsumo en los ciclos de reciclaje, mientras que los propietarios de marcas aceleran sus compromisos de contenido reciclado para gestionar las emisiones de Alcance 3. Los márgenes de procesamiento siguen siendo defendibles a medida que los equipos de alta eficiencia energética compensan los mayores costos logísticos; sin embargo, la volatilidad del precio de la fibra vinculada a las interrupciones del flete obliga a los operadores a ampliar sus reservas de inventario. Las inversiones tecnológicas en clasificación óptica, pulpeo avanzado y mantenimiento predictivo están elevando las tasas de rendimiento y creando una diferenciación competitiva entre los actores con la escala necesaria para financiar la modernización. América del Norte, Europa y Asia-Pacífico concentran conjuntamente la mayor parte de la capacidad instalada, aunque los flujos comerciales regionales continúan reequilibrándose en respuesta a las restricciones de importación chinas y a la cambiante economía del flete. En general, el mercado de papel recuperado navega hacia grupos de suministro maduros aprovechando las corrientes residenciales desatendidas y ampliando la propuesta de valor de la industria del papel recuperado hacia aplicaciones adyacentes basadas en fibra.

Conclusiones Clave del Informe

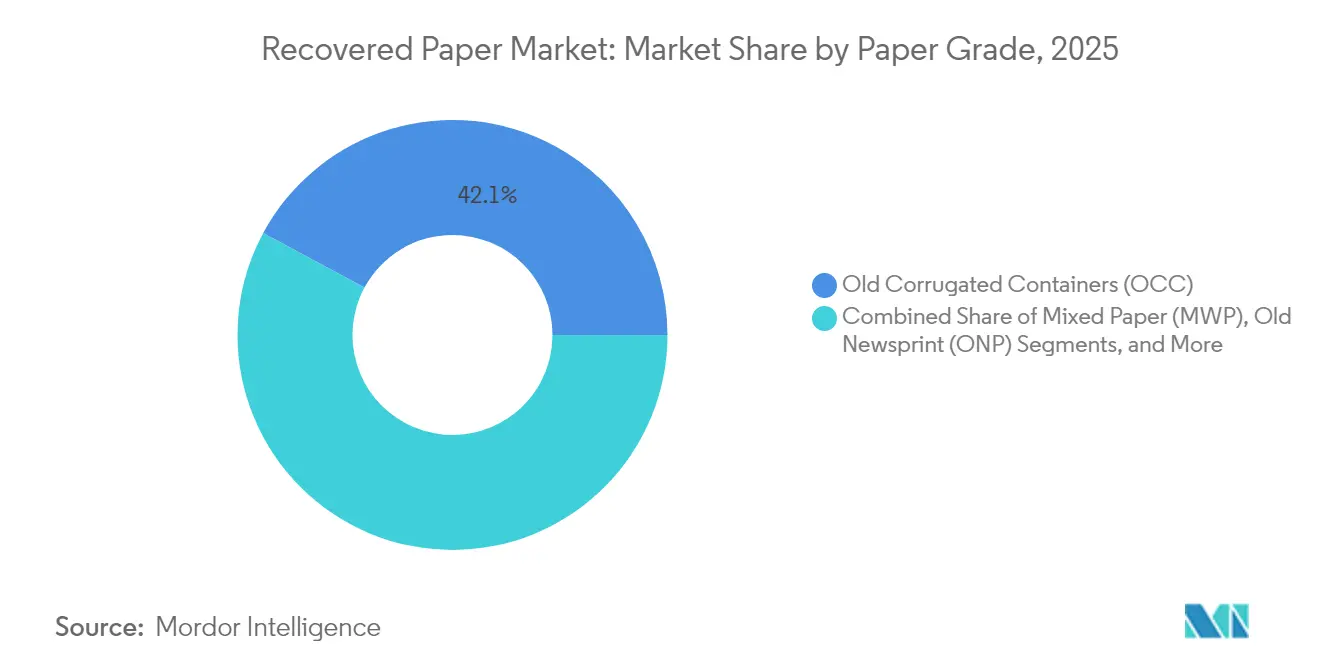

- Por grado de papel, los Contenedores Corrugados Antiguos representaron el 42,14% de la cuota del mercado de papel recuperado en 2025, mientras que se prevé que el Papel de Oficina Clasificado se expanda a una CAGR del 3,32% hasta 2031.

- Por industria de uso final, el embalaje y las cajas corrugadas representaron el 57,72% del tamaño del mercado de papel recuperado en 2025, mientras que las aplicaciones de tisú e higiene avanzan a una CAGR del 3,71% hasta 2031.

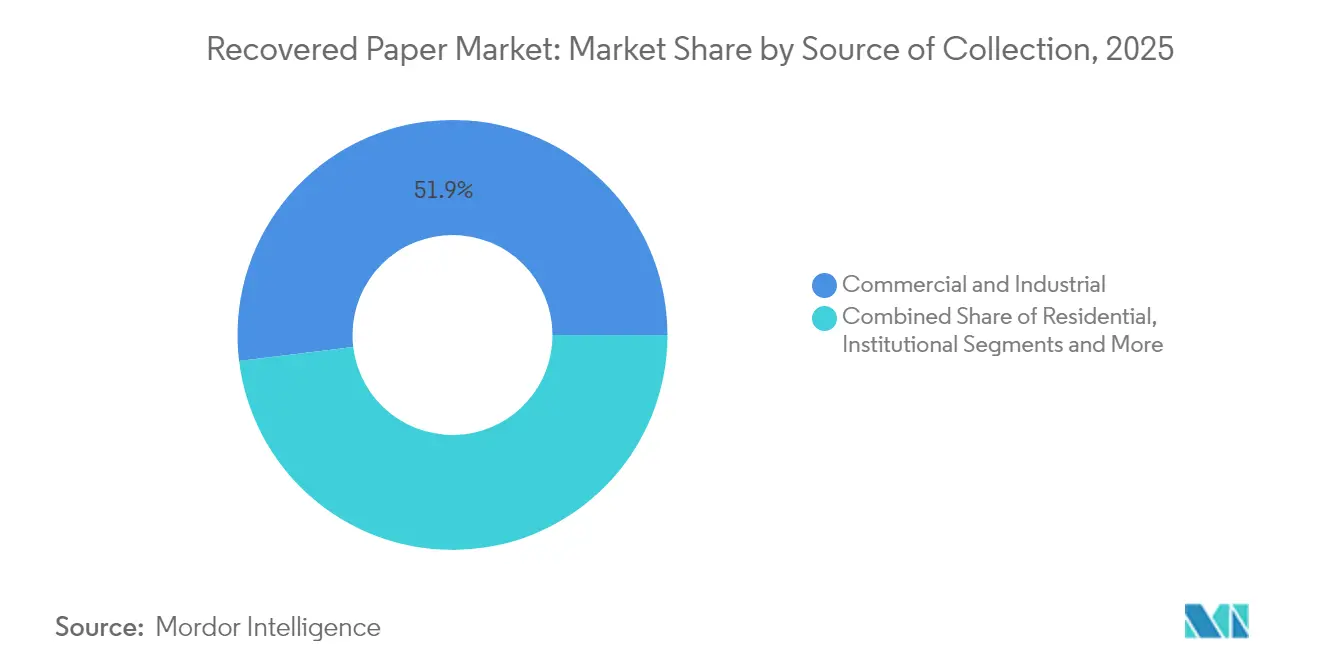

- Por fuente de recolección, las corrientes comerciales e industriales representaron el 51,93% del tamaño del mercado de papel recuperado en 2025; se proyecta que la recolección residencial registre una CAGR del 4,02% entre 2026 y 2031.

- Por tecnología de procesamiento, el reciclaje sin destintado lideró con el 59,32% de la cuota del mercado de papel recuperado en 2025; las líneas de destintado exhiben el crecimiento más rápido con una CAGR del 4,74% hasta 2031.

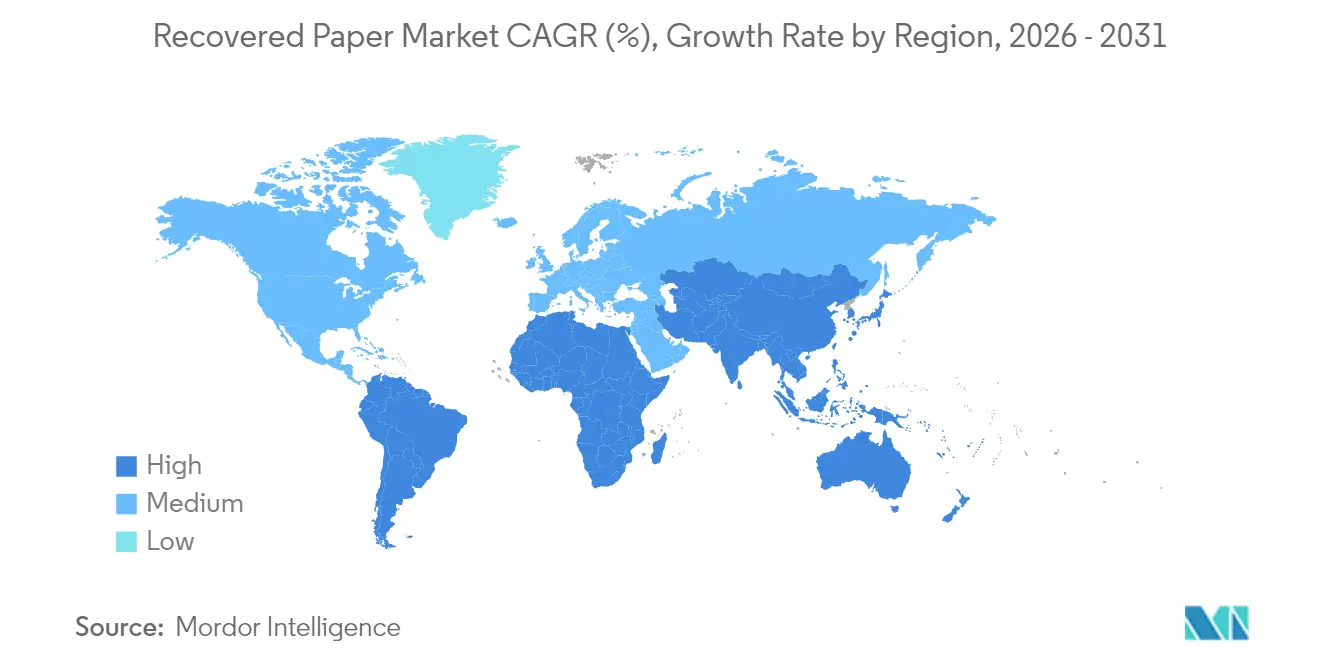

- Por geografía, Asia-Pacífico representó una significativa cuota del 40,12% de los ingresos de 2025, consolidando su condición de epicentro de las expansiones de capacidad. Las proyecciones indican que esta región también alcanzará la CAGR más pronunciada hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Papel Recuperado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge del comercio electrónico que impulsa la demanda de tablero para contenedores | +0.8% | Global; más pronunciado en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Presión regulatoria en favor del embalaje con contenido reciclado | +0.6% | Europa, América del Norte; efecto secundario en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Ventaja de costo frente a la pulpa virgen | +0.4% | Global | Corto plazo (≤ 2 años) |

| Clasificación óptica habilitada por IA que mejora el rendimiento | +0.3% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Objetivos de descarbonización de Alcance 3 de los propietarios de marcas | +0.5% | Global; liderado por multinacionales | Largo plazo (≥ 4 años) |

| Restricciones de exportación de papel residual que estimulan la inversión local | +0.4% | América del Norte, Europa, Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge del Comercio Electrónico que Impulsa la Demanda de Tablero para Contenedores

El comercio minorista en línea global gestionó 15,3 mil millones de paquetes en 2024, un aumento del 12% interanual, y cada envío requirió al menos una caja corrugada que en última instancia entra en el flujo de reciclaje. [1]Personal de Fast Company, "El Problema de Embalaje de Amazon: 15,3 Mil Millones de Paquetes y un Impacto Ambiental Creciente", Fast Company, fastcompany.com La alta densidad de paquetes mejora la eficiencia de la recolección y refuerza la seguridad de la materia prima del mercado de papel recuperado. Los centros de distribución ahora integran muelles de logística inversa que embalan las cajas usadas in situ, reduciendo la contaminación y los kilómetros de transporte por carretera. Los análisis de ventas en tiempo real permiten a los convertidores de cajas alinear las longitudes de producción con la volatilidad de los pedidos, minimizando los residuos de corte y estabilizando la demanda de fibra a lo largo de las temporadas. Los grandes minoristas también financian programas de devolución que recogen el embalaje corrugado de los clientes en las entradas de las tiendas, ampliando el embudo de captación más allá de las recogidas en la acera. Estas prácticas de bucle cerrado anclan el mercado de papel recuperado al garantizar flujos predecibles de contenedores corrugados antiguos para la realimentación de las fábricas.

Presión Regulatoria en Favor del Embalaje con Contenido Reciclado

La Unión Europea ha adoptado un objetivo vinculante que establece que el 85% del cartón corrugado y el 75% de los demás embalajes de papel sean reciclados para 2030, mientras que los sistemas de responsabilidad extendida del productor obligan a los propietarios de marcas a pagar el costo total de la recolección y el procesamiento. [2]Comisión Europea, "Directiva sobre Plásticos de Un Solo Uso y Reglamentos de Envases", Europa, europa.eu Proyectos de ley similares avanzan en varios estados de los Estados Unidos. Estas obligaciones aceleran la adquisición de fibra reciclada, apuntalando los proyectos de expansión de fábricas anunciados en Alemania, España y el Medio Oeste de los Estados Unidos. El seguimiento basado en cadena de bloques ofrecido por empresas como Amcor registra el origen de la fibra, el peso de las balas y las puntuaciones de contaminación, confirmando así el cumplimiento normativo a nivel de artículo. Las divulgaciones obligatorias también refuerzan el apetito inversor por la infraestructura de reciclaje, dado que la visibilidad de los ingresos mejora bajo las reglas de contenido mínimo.

Clasificación Óptica Habilitada por IA que Mejora el Rendimiento

Los clasificadores de aprendizaje automático combinados con cámaras hiperespectrales ahora detectan laminados compuestos y fibra contaminada por alimentos con una precisión del 95%, una mejora notable respecto a la precisión del 70-80% de los primeros clasificadores de infrarrojo cercano. Esta precisión eleva el rendimiento promedio de la fábrica en 2-3 puntos porcentuales, lo que se traduce en ahorros de costos de materiales de 6 a 8 USD por tonelada procesada a los precios actuales de contenedores corrugados antiguos. Las alimentaciones continuas de imágenes también ajustan el tiempo de los chorros de aire sobre la marcha, reduciendo los errores de expulsión y disminuyendo el consumo de energía. Los operadores que incorporan clasificadores de IA informan de una reducción del 20% en las horas de selección manual, aliviando las restricciones de mano de obra y permitiendo turnos de 24 horas los 7 días de la semana. La inversión de capital es considerable, aunque los períodos de recuperación caen por debajo de los cuatro años en plantas de alto volumen, un umbral que está reformando los objetivos de fusión hacia instalaciones capaces de albergar islas ópticas.

Objetivos de Descarbonización de Alcance 3 de los Propietarios de Marcas

Las empresas globales de bienes de consumo deben hacer frente a las emisiones indirectas incorporadas en el embalaje. Target Corporation aspira a la neutralidad de carbono en toda su cadena para 2040 y estipula mínimos de contenido reciclado en el cartón adquirido a los convertidores. Samsonite superpone normas de compra similares a los proveedores de equipaje y rastrea el cumplimiento a través de cuadros de mando de evaluación del ciclo de vida. Berlin Packaging garantiza insumos de fibra reciclada para los contenedores especializados de los clientes y suscribe contratos de compra a largo plazo con las fábricas para asegurar el suministro. Estos mandatos proporcionan una demanda de largo plazo que reduce el riesgo de las inversiones en líneas de destintado y pulpeadores de alta eficiencia energética, reforzando la trayectoria de crecimiento de la industria del papel recuperado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del grupo de suministro de papel de periódico y papel de oficina | −0.4% | Global; más pronunciado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Volatilidad del precio de la fibra impulsada por la logística | −0.3% | Global; aguda en regiones insulares y sin salida al mar | Corto plazo (≤ 2 años) |

| Contaminantes del embalaje compuesto | −0.5% | Global; más visible en economías maduras | Mediano plazo (2-4 años) |

| Normas más estrictas de efluentes del destintado | −0.2% | Europa, América del Norte; emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Grupo de Suministro de Papel de Periódico y Papel de Oficina

Las plataformas de noticias digitales y las oficinas sin papel están erosionando la disponibilidad de fibra de alta calidad. Con muchos periódicos metropolitanos que pasan a ediciones solo de fin de semana, el tonelaje de papel de periódico antiguo que ingresa a los circuitos de recuperación disminuyó aún más en 2025. La adopción del almacenamiento en la nube igualmente reduce los residuos de papel de oficina, restringiendo la oferta de Papel de Oficina Clasificado que históricamente alimentaba la pulpa destintada utilizada en tisú premium. Las fábricas compensan desviando papel mixto de menor calidad; sin embargo, la contaminación eleva el consumo de blanqueadores y tensioactivos, aumentando los costos operativos. Algunas plantas agregan preseleccionadores de infrarrojo cercano para compensar la pérdida de calidad, pero las necesidades de capital disuaden a los operadores más pequeños, amplificando la presión de consolidación del mercado.

Volatilidad del Precio de la Fibra Impulsada por la Logística

Las cadenas de suministro continúan expuestas a las interrupciones del transporte marítimo. Durante 2024, los riesgos de tránsito por el Mar Rojo duplicaron las tarifas de flete en las rutas de Asia a Europa, inflando los precios de entrega de contenedores corrugados antiguos en hasta 50 USD por tonelada. Las fábricas de América del Norte enfrentaron retrasos en el transporte terrestre por huelgas de trabajadores portuarios, lo que obligó a realizar compras en el mercado spot a precios inflados. Dado que el transporte por carretera representa casi el 30% del costo de la fibra recuperada en las zonas rurales de captación, las variaciones en el precio del diésel se trasladan rápidamente a los valores en la puerta de la fábrica. Los operadores cubren la exposición al combustible mediante recargos vinculados a índices, pero los embaladores más pequeños enfrentan tensiones de capital de trabajo cuando los aumentos de precios superan los límites de crédito.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Papel: Dominancia de los Contenedores Corrugados Antiguos en Medio del Potencial de Crecimiento del Papel de Oficina Clasificado

Los Contenedores Corrugados Antiguos contribuyeron con el 42,14% de los ingresos de 2025, confirmando su centralidad en el mercado de papel recuperado. Las altas tasas de recolección, las bajas cargas de tinta y la estructura uniforme de las hojas permiten un repulpeo eficiente, impulsando el liderazgo en costos en el suministro de tablero para contenedores. Se proyecta que el tamaño del mercado de papel recuperado para el suministro proveniente de contenedores corrugados antiguos aumente en línea con los volúmenes de paquetes del comercio electrónico, mientras que las embaladoras inteligentes instaladas en los centros de distribución mejoran la densidad de las balas y reducen el gasto en flete. Los programas de marcas que ofrecen créditos por devolución de cajas también estabilizan la disponibilidad de contenedores corrugados antiguos durante los picos de temporadas festivas.

El Papel de Oficina Clasificado representa el grado de expansión más rápida con una CAGR del 3,32% hasta 2031. Las campañas de digitalización de archivos corporativos generan grandes purgas de archivos heredados, impulsando temporalmente la calidad de la materia prima. Las plantas de destintado prefieren el Papel de Oficina Clasificado porque sus fibras largas y el limitado desgaste mecánico mejoran la resistencia a la tracción en el tisú premium. Para aprovechar esta oportunidad, los operadores suscriben contratos de devolución con proveedores de gestión de archivos que garantizan el flujo de fibra y fijan los precios. El Papel Mixto enfrenta variabilidad de calidad; las actualizaciones de clasificación óptica mitigan el riesgo, aunque la dilución del margen persiste. El Papel de Periódico Antiguo continúa contrayéndose, alentando a las fábricas a orientarse hacia usos especializados como el aislamiento de celulosa. Las tecnologías avanzadas de pulpeo, como el sistema Juno de Georgia-Pacific, desbloquean un mayor valor de los grados difíciles, demostrando que la innovación puede ampliar los grupos de fibra aprovechable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: Liderazgo del Embalaje con Crecimiento del Tisú

El embalaje y las cajas corrugadas representaron el 57,72% de la cuota del mercado de papel recuperado en 2025, anclado por la sólida demanda de cartón de cartoncillo para la entrega de comestibles y el comercio minorista omnicanal. Los productores integran plantas de reciclaje adyacentes a las unidades de fabricación de cajas, reduciendo el costo de transporte y disminuyendo la huella de carbono. El tamaño del mercado de papel recuperado vinculado al embalaje también se beneficia de las directrices de diseño para la reciclabilidad que favorecen las soluciones de fibra única sobre los compuestos plásticos.

Los productos de tisú e higiene, aunque de menor base, registran la CAGR más alta del 3,71% hasta 2031 a medida que los consumidores prefieren el papel higiénico y las toallas de papel con etiqueta ecológica. La pulpa destintada del Papel de Oficina Clasificado mejora el brillo y la suavidad, permitiendo a las marcas de tisú comercializar líneas recicladas premium. Los usos de impresión y escritura continúan disminuyendo, aunque los documentos de alta seguridad sostienen un nicho que exige primas de precio. Las aplicaciones no relacionadas con el papel, como los paneles reforzados con fibra para la construcción, cobran impulso, respaldadas por los créditos LEED que recompensan el contenido reciclado.

Por Fuente de Recolección: Dominancia Comercial con Crecimiento Residencial

Las corrientes comerciales e industriales aportaron el 51,93% del volumen global en 2025. Los centros de distribución embalan el embalaje corrugado in situ, logrando tasas de contaminación inferiores al 1% y obteniendo primas de precio. Las cadenas minoristas despliegan unidades de compactación inteligentes con sensores de IoT que activan la recogida solo cuando los contenedores alcanzan el peso umbral, optimizando la economía de las rutas.

Los programas de recolección en la acera residencial se expanden bajo los estatutos de responsabilidad extendida del productor, impulsando una CAGR del 4,02% en la fibra proveniente de hogares hasta 2031. Las campañas de educación apuntan a la clasificación correcta de las cajas de pizza y los envases revestidos, reduciendo las tasas de rechazo. Los municipios que cambiaron a la recolección de flujo único han comenzado retrocesos parciales hacia sistemas de flujo dual para reducir la contaminación. Los sitios institucionales como universidades y hospitales mantienen una producción constante de papel de oficina clasificado, aunque los volúmenes se quedan por detrás de los generadores comerciales. La logística inversa de las devoluciones del comercio electrónico emerge como un canal adicional de materia prima, con proyectos piloto que preseleccionan el embalaje en los centros de devolución para segregar el corrugado limpio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Procesamiento: Liderazgo Sin Destintado con Innovación en Destintado

El reciclaje sin destintado representó el 59,32% del rendimiento de 2025 gracias a su menor carga química y su simplicidad en la producción de liner y médium. Las fábricas enfatizan las actualizaciones de reducción de energía, instalando prensas de zapata y accionamientos de alta eficiencia para compensar la inflación de los precios de la energía. El tamaño del mercado de papel recuperado vinculado a las producciones sin destintado permanece estable mientras la demanda de embalaje encabeza el consumo agregado de fibra.

Las líneas de destintado crecen a una CAGR del 4,74% debido a las especificaciones de brillo más estrictas en el tisú y los grados de impresión. Los módulos modernos de flotación más lavado eliminan de manera más efectiva las partículas adherentes y los microplásticos, ampliando la mezcla de insumos aceptable. El software de control de procesos impulsado por IA ajusta la dosificación química en tiempo real, reduciendo el uso de peróxido y alineando el efluente con límites de descarga más estrictos. Los sistemas híbridos químico-mecánicos en fase piloto podrían pronto procesar a escala los vasos de papel revestidos de polietileno, ampliando la base de materia prima para las fábricas con destintado.

Análisis Geográfico

América del Norte ancla el despliegue tecnológico, con los Estados Unidos albergando el mayor grupo de proyectos de modernización de fábricas. La reconstrucción NextGen de 810 millones de USD de Irving Pulp and Paper en Nueva Brunswick añade tamizado avanzado y tratamiento de agua en circuito cerrado, reforzando la competitividad regional. Los programas de recolección estables y el abundante espacio en almacenes permiten una agregación eficiente de balas; sin embargo, la escasez de camiones aumenta la volatilidad del costo de entrega. Canadá aprovecha su experiencia forestal para suministrar pulpa blanqueada reciclada a los convertidores de tisú, mientras que el auge de la relocalización de México eleva la demanda de tablero para contenedores y estimula la infraestructura de recuperación de contenedores corrugados antiguos.

Europa combina una regulación rigurosa con una alta participación de los consumidores en los sistemas de reciclaje, apuntalando una de las tasas de recuperación más altas del mundo. Alemania y el Reino Unido invierten en instalaciones de recuperación de materiales asistidas por IA que detectan los contaminantes de manera temprana y desvían el material no apto. La reorganización de Stora Enso en 2025 canaliza el capital hacia el embalaje basado en fibra y se aleja de los segmentos de papel en declive, ilustrando un giro estratégico hacia nichos de mayor margen. Los fondos del Pacto Verde Nacional también subvencionan las actualizaciones de clasificación y los retrofits de tratamiento de efluentes. Las regiones del sur de Europa impulsan el cierre de las brechas de recolección añadiendo sistemas de depósito y devolución para los envases de bebidas de papel.

Asia-Pacífico sigue siendo el peso pesado en volumen, impulsado por la demanda de China de tablero para contenedores utilizado en el embalaje de exportación. Las restricciones de importación empujaron a las fábricas domésticas a abastecerse de fibra localmente y a expandir los centros de procesamiento secundario en Vietnam, Tailandia y Malasia. La planta de Q P Group cerca de Ciudad Ho Chi Minh demuestra el impulso regional, capturando papel mixto que antes se reexportaba a China. Japón continúa siendo pionero en eficiencias de destintado, mientras que los gobiernos estatales de Australia financian actualizaciones de recolección en la acera para gestionar el creciente volumen de materia prima residencial. Los costos logísticos en las naciones archipelágicas y las provincias del interior siguen siendo una restricción, pero las plataformas de carga digital comienzan a reunir la capacidad de carga de retorno, aliviando los picos de tarifas.

Panorama Competitivo

La industria del papel recuperado muestra una fragmentación moderada. Nine Dragons Paper, Smurfit WestRock e International Paper son algunos de los principales actores, aprovechando las redes de fábricas en múltiples continentes para equilibrar los flujos de fibra y los contratos con los clientes. La fusión de 2024 entre Smurfit Kappa y WestRock creó un líder mundial en embalaje que integra plantas de cajas, instalaciones de recuperación de materiales y fábricas de papel en un solo sistema, extrayendo sinergias de transporte de retorno y asegurando un suministro constante de contenedores corrugados antiguos.

El énfasis estratégico se inclina hacia las ganancias de rendimiento en lugar de la expansión pura del tonelaje. International Paper está incorporando clasificadores ópticos y manejo automatizado de balas en las fábricas de América del Norte para aumentar el rendimiento sin grandes adiciones de superficie. Nine Dragons acelera los proyectos piloto de reciclaje químico orientados a las estructuras revestidas de polietileno, buscando una ventaja de primer movimiento para abordar los residuos compuestos. Los operadores de nivel medio se concentran en nichos con ventaja regional, como el suministro de tisú destintado en Europa o el fluting de alta resistencia en América Latina.

Las credenciales de sostenibilidad ahora influyen en la preferencia del comprador. Las victorias de adquisición de UPM se aceleraron después de que el grupo obtuviera una calificación Platino de EcoVadis en 2024, demostrando cómo la verificación de terceros puede inclinar las licitaciones de embalaje. Igualmente, el acceso a los mercados de capital favorece a los emisores con hojas de ruta de descarbonización, evidenciado por los bonos verdes emitidos por Lee & Man y Cascades para financiar sistemas de reutilización del agua. La tecnología, la solidez del capital y el desempeño en ESG verificado definen por tanto el orden de competitividad más que el tamaño puro.

Líderes de la Industria del Papel Recuperado

Nine Dragons Paper (Holdings) Limited

Smurfit WestRock

International Paper Company

Stora Enso Oyj

S.A. Industrias Celulosa Aragonesa S.A. (SAICA)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stora Enso completó la reestructuración organizacional para enfocarse en soluciones de embalaje sostenible.

- Febrero de 2025: International Paper emitió la guía de 2025 que prioriza la optimización de la capacidad de reciclaje.

- Enero de 2025: Billerud anunció inversiones en fábricas de América del Norte para expandir la capacidad de contenido reciclado.

- Enero de 2025: Lee & Man Paper optimizó la capacidad asiática para mejorar la eficiencia.

Alcance del Informe Global del Mercado de Papel Recuperado

El papel recuperado se define como la recolección de papeles usados para el reciclaje, o el papel usado recolectado para el reciclaje se denomina 'papel recuperado'. El papel residual o el papel reciclado obtenido de las industrias de uso final y por parte de los consumidores se utiliza como materia prima para la generación de papel recuperado. Este mismo se utiliza para fabricar productos como cajas corrugadas, cartones, tablero para contenedores y otros.

| Contenedores Corrugados Antiguos (OCC) |

| Papel Mixto (MWP) |

| Papel de Periódico Antiguo (ONP) |

| Papel de Oficina Clasificado (SOP) |

| Otros Grados de Papel |

| Embalaje y Cajas Corrugadas |

| Tisú e Higiene |

| Impresión y Escritura |

| Papel de Periódico y Publicaciones |

| Otras Industrias de Uso Final |

| Residencial |

| Comercial e Industrial |

| Institucional |

| Devoluciones del Comercio Minorista y del Comercio Electrónico |

| Líneas de Destintado |

| Reciclaje Sin Destintado |

| Pulpeo Avanzado de Alta Consistencia |

| Reciclaje Asistido Químicamente |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Grado de Papel | Contenedores Corrugados Antiguos (OCC) | ||

| Papel Mixto (MWP) | |||

| Papel de Periódico Antiguo (ONP) | |||

| Papel de Oficina Clasificado (SOP) | |||

| Otros Grados de Papel | |||

| Por Industria de Uso Final | Embalaje y Cajas Corrugadas | ||

| Tisú e Higiene | |||

| Impresión y Escritura | |||

| Papel de Periódico y Publicaciones | |||

| Otras Industrias de Uso Final | |||

| Por Fuente de Recolección | Residencial | ||

| Comercial e Industrial | |||

| Institucional | |||

| Devoluciones del Comercio Minorista y del Comercio Electrónico | |||

| Por Tecnología de Procesamiento | Líneas de Destintado | ||

| Reciclaje Sin Destintado | |||

| Pulpeo Avanzado de Alta Consistencia | |||

| Reciclaje Asistido Químicamente | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Corea del Sur | |||

| Vietnam | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de papel recuperado?

El mercado alcanzó los 61,48 mil millones de USD en 2026 y se proyecta que escale hasta los 70,56 mil millones de USD para 2031.

¿Qué tan rápido crece el segmento de aplicaciones de tisú e higiene?

Los usos de tisú registran la CAGR de uso final más rápida del 3,71% entre 2026 y 2031.

¿Qué grado de papel tiene la mayor cuota en la recuperación global?

Los Contenedores Corrugados Antiguos representan el 42,14% del volumen total recuperado, lo que refleja los sólidos flujos de cajas del comercio electrónico.

¿Por qué son importantes los clasificadores impulsados por IA para la economía del reciclaje?

Elevan la precisión de detección de contaminación al 95%, mejoran el rendimiento de la fábrica y reducen los requisitos de mano de obra manual, lo que aumenta la rentabilidad.

¿Cómo afectaron las restricciones de importación de China a la dinámica del mercado?

La Espada Nacional redujo los canales de exportación, impulsando nueva capacidad en América del Norte, Europa y el Sudeste Asiático para procesar la fibra a nivel doméstico.

Última actualización de la página el: