Tamaño y cuota del mercado de papel de seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de papel de seguridad por Mordor Intelligence

Se espera que el tamaño del mercado de papel de seguridad crezca desde 6,60 mil millones de USD en 2025 hasta 6,92 mil millones de USD en 2026, y se prevé que alcance los 8,73 mil millones de USD en 2031 a una CAGR del 4,78% durante el período 2026-2031. El impulso proviene del aumento sostenido de sofisticados intentos de falsificación, de programas renovados de rediseño de billetes y de la creciente demanda de envases a prueba de manipulaciones en las cadenas de valor farmacéuticas y de artículos de lujo. La alerta emitida por India en abril de 2025 sobre billetes falsos de alta calidad de ₹500 pone de manifiesto las técnicas avanzadas a las que se enfrentan actualmente los bancos centrales. Al mismo tiempo, los sustratos poliméricos e híbridos están ganando terreno porque permiten incorporar características ópticas complejas y prolongan la vida útil de los billetes, ofreciendo a los emisores un menor coste total de propiedad. La resiliencia de la cadena de suministro emerge como tema estratégico, con fabricantes que exploran fibras recicladas y específicas de cada región para compensar la volatilidad del algodón y alinearse con los mandatos de sostenibilidad.

Conclusiones clave del informe

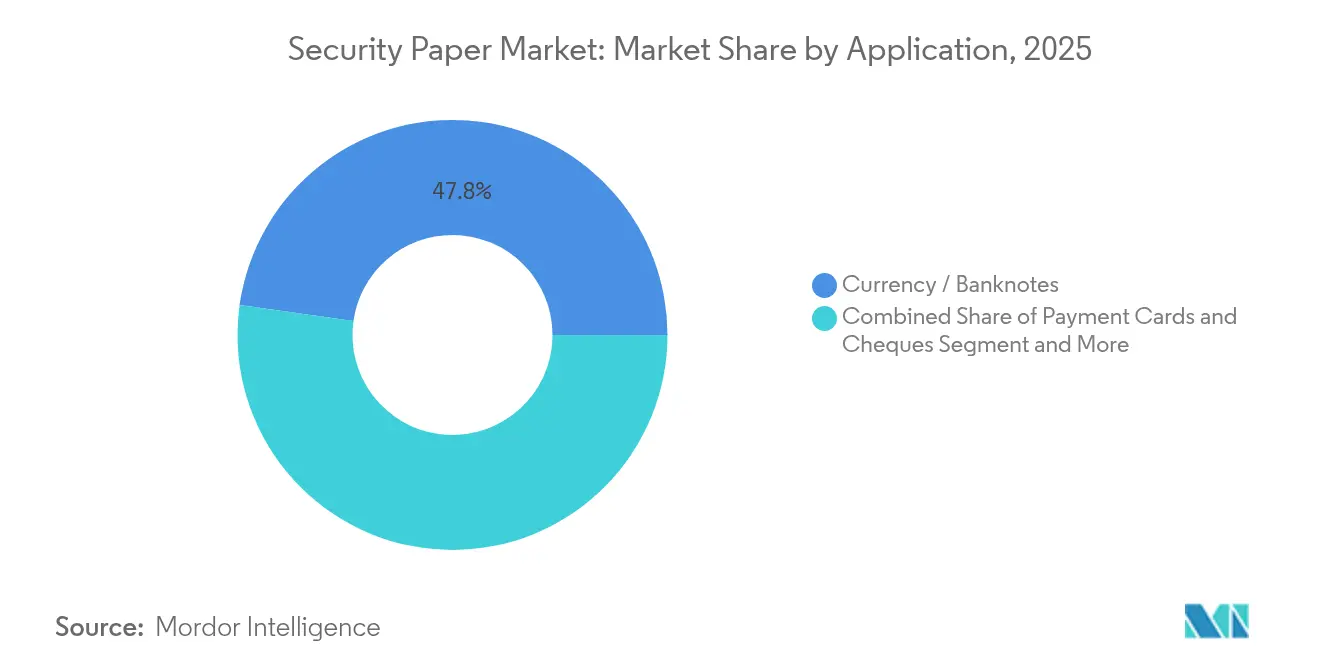

- Por aplicación, la moneda y los billetes lideraron con el 47,78% de la cuota del mercado de papel de seguridad en 2025, mientras que el envasado seguro y las etiquetas se proyectan para expandirse a una CAGR del 8,22% hasta 2031.

- Por tipo de sustrato, el papel de fibra de algodón representó el 56,10% del tamaño del mercado de papel de seguridad en 2025; los papeles de fibra reciclada presentan las perspectivas de mayor crecimiento, con una CAGR del 9,05% hasta 2031.

- Por característica de seguridad, los hilos de seguridad captaron el 33,21% de la cuota del mercado de papel de seguridad en 2025, mientras que los formatos con RFID/NFC integrado avanzan a una CAGR del 6,29%.

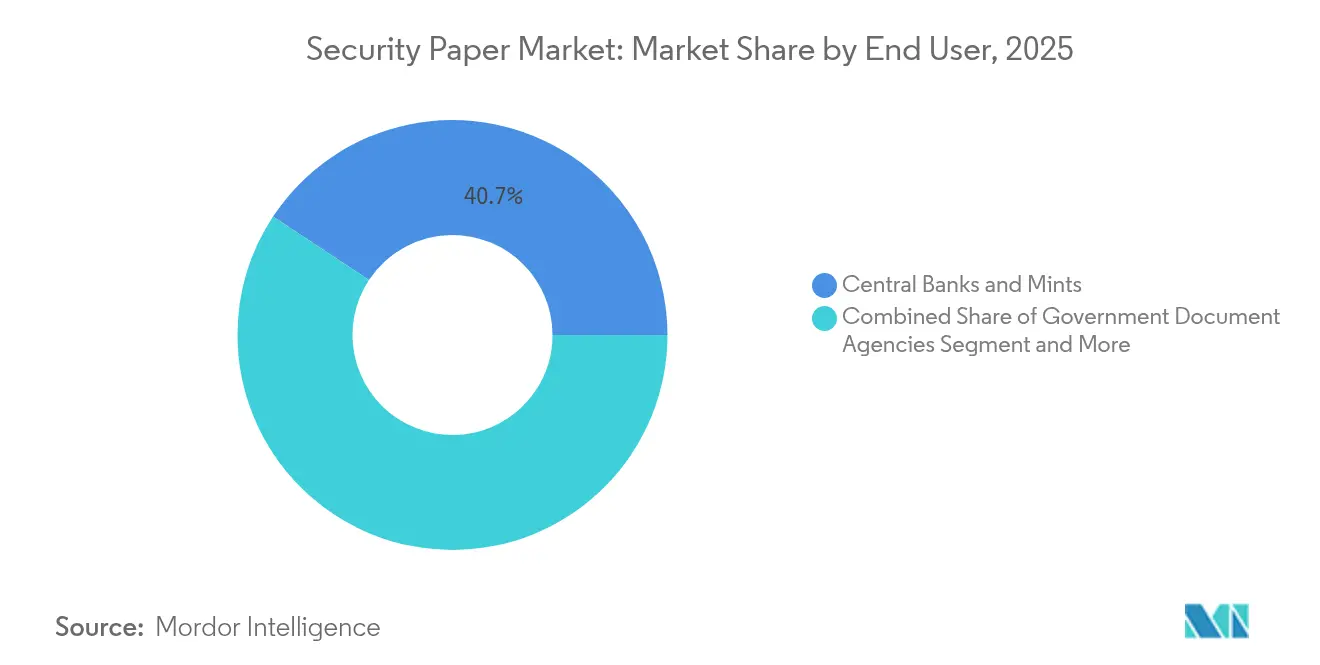

- Por usuario final, los bancos centrales y las casas de moneda mantuvieron el 40,72% de la cuota de ingresos en 2025; las imprentas de seguridad registran la CAGR proyectada más alta, del 6,88%, hasta 2031.

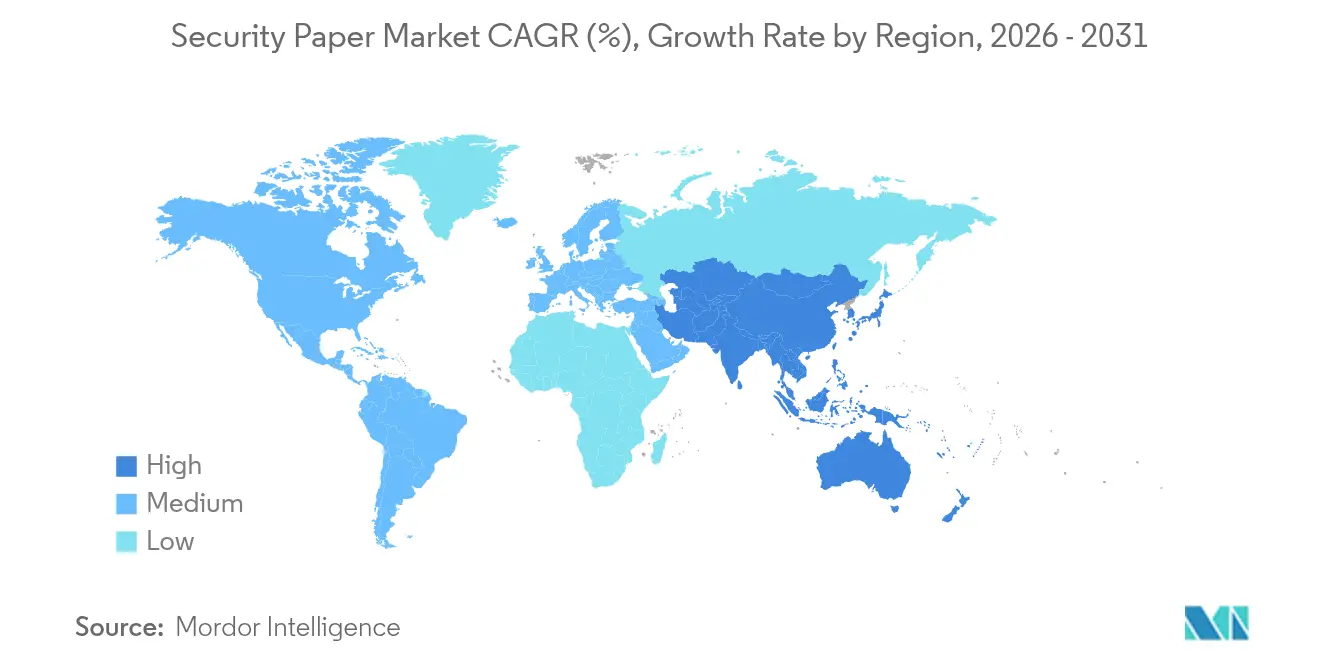

- Por geografía, Asia-Pacífico aportó el 32,10% de los ingresos de 2025 y se prevé que crezca a una CAGR del 6,74%, manteniendo la primacía regional.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de papel de seguridad

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de incidentes de fraude y falsificación | +1.2% | Global, con impacto agudo en APAC y mercados emergentes | Corto plazo (≤ 2 años) |

| Expansión de programas de documentos seguros (pasaportes electrónicos, identificación) | +0.8% | Global, liderado por los marcos regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Migración hacia sustratos poliméricos e híbridos | +0.6% | APAC como núcleo, con expansión hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Mandatos de estampillas fiscales para bienes sujetos a impuestos al pecado | +0.4% | Global, con adopción temprana en la UE y América del Norte | Mediano plazo (2-4 años) |

| Adopción de "papel inteligente" integrado con RFID/NFC | +0.3% | América del Norte y la UE, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Envases a prueba de manipulaciones para bienes de alto valor | +0.2% | Global, concentrado en los sectores farmacéutico y de lujo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de incidentes de fraude y falsificación

La escalada del fraude se ha convertido en un pilar de crecimiento estructural para el mercado de papel de seguridad. La incautación en India en 2025 de billetes falsificados de INR 500 (USD 5,58) casi perfectos ilustra cómo los errores ortográficos microscópicos son ahora de los pocos indicios de detección visibles. El Departamento de Seguridad Nacional de los Estados Unidos advierte que la IA generativa incrementará la sofisticación de la falsificación de documentos, lo que obligará a los emisores a adoptar sustratos de múltiples capas que combinen elementos táctiles, ópticos y digitales.[1]Departamento de Seguridad Nacional de los Estados Unidos, "Impactos del uso adversarial de la IA generativa en la seguridad nacional," dhs.gov Los bancos centrales responden acortando los ciclos de rediseño, lo que mantiene el mercado de papel de seguridad en un modo de actualización permanente. En toda la región de Asia-Pacífico, los ensayos con polímeros muestran que las tasas de rechazo de billetes falsos mejoran en dos dígitos una vez que se introducen ventanas transparentes y microperforaciones, reforzando la confianza en la migración de sustratos. Para los productores, esta carrera armamentística se traduce en un gasto constante en I+D y en un corredor de precios premium que protege los márgenes incluso cuando las fibras básicas se ven afectadas por picos inflacionarios.

Expansión de programas de documentos seguros

Los gobiernos están modernizando las infraestructuras de identidad, entrelazando credenciales físicas con sistemas digitales de verificación. La adquisición por parte de TOPPAN en 2024 de HID Citizen Identity Solutions fusionó la impresión de seguridad tradicional con plataformas de enrolamiento biométrico, ofreciendo a las agencias un único canal de adquisición. Las solicitudes de patentes superan las 6.000 para soluciones de identidad ancladas en cadena de bloques, lo que indica el compromiso del sector con arquitecturas de identidad que preservan la privacidad y están centradas en el usuario.[2]Matthew Comb & Andrew Martin, "Extracción de información sobre identidad digital: análisis de patentes mediante PLN," SpringerOpen, eurasip.org Proyectos nacionales como los pasaportes poliméricos de Filipinas con fibra de abacá demuestran estrategias de localización que integran fibras regionales en sustratos de calidad global. La demanda se inclina, por tanto, hacia papeles híbridos que puedan almacenar chips cifrados manteniendo al mismo tiempo marcas de agua visibles, consolidando una fuente de ingresos multidimensional para el mercado de papel de seguridad.

Migración hacia sustratos poliméricos e híbridos

La durabilidad, la economía del ciclo de vida y la densidad de características impulsan la adopción del polímero. El billete conmemorativo polimérico rumano de 100 lei mostró ventanas transparentes y microperforaciones láser, elevando la disuasión de la falsificación sin comprometer el rendimiento en las clasificadoras de alta velocidad. Libia se sumó al grupo en 2025, cambiando al sustrato SAFEGUARD de De La Rue que integra tinta óptica SPARK Live. Los datos de campo de Filipinas indican que los billetes de polímero duran hasta 7,5 años, aproximadamente 2,5 veces más que los de algodón, lo que genera ahorros en el ciclo de vida que superan los mayores costes iniciales de adquisición. Las composiciones híbridas que intercalan capas de algodón entre películas de polímero están ganando popularidad, facilitando la transición al conservar la familiaridad táctil y al mismo tiempo aumentar la resistencia. Estos cambios sostienen volúmenes de sustratos premium, ayudando al mercado de papel de seguridad a compensar la erosión incremental de los pagos digitales.

Mandatos de estampillas fiscales para bienes sujetos a impuestos al pecado

Los gobiernos están endureciendo los controles de impuestos especiales sobre el tabaco, el alcohol y otros artículos de alta tributación; el Código de los Estados Unidos, Título 26, prescribe estándares explícitos de estampillas que solo papeles de seguridad especializados pueden cumplir. Las directivas de la Unión Europea exigen de manera similar estampillas holográficas o con etiquetas UV, generando pedidos especializados pero recurrentes para las imprentas de seguridad. Los mandatos cumplen un doble objetivo: asegurar los ingresos fiscales y frenar el comercio ilícito, lo que en conjunto garantiza que los volúmenes de estampillas sigan siendo resilientes incluso cuando los mercados de impresión en general decaen. Los proveedores que pueden combinar hologramas manifiestos con chips RFID encubiertos obtienen ventaja competitiva, posicionando al mercado de papel de seguridad para un crecimiento adyacente en soluciones de rastreo y trazabilidad para productos farmacéuticos y bebidas.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sustitución por pagos digitales | -0.8% | Global, acelerada en mercados desarrollados | Mediano plazo (2-4 años) |

| Elevado coste de las características de seguridad avanzadas | -0.4% | Global, con impacto particular en mercados emergentes | Corto plazo (≤ 2 años) |

| Presión de sostenibilidad sobre el suministro de fibra de algodón | -0.3% | Global, con impacto agudo en América del Norte y la UE | Largo plazo (≥ 4 años) |

| Perturbaciones climáticas en el suministro de fibra | -0.2% | Regional, concentrado en las principales zonas productoras de algodón | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Sustitución por pagos digitales

Las investigaciones de los bancos centrales muestran que la preferencia de los consumidores se desplaza hacia las carteras digitales, proyectando una sombra estructural sobre los volúmenes de efectivo.[3]Banco Central Europeo, "Demanda de los consumidores de moneda digital del banco central como medio de pago," ecb.europa.eu Los ensayos de una libra digital con funcionalidad sin conexión por parte del Banco de Inglaterra ilustran que las monedas digitales de los bancos centrales podrían replicar muchas de las funciones del efectivo sin necesidad de billetes físicos. Si bien la migración será gradual —Japón todavía emitió 280 millones de billetes de alta tecnología en 2024—, la trayectoria es descendente en las economías maduras. Para el mercado de papel de seguridad, esto implica estrategias defensivas de diversificación de cartera hacia pasaportes, estampillas fiscales y envases inteligentes.

Elevado coste de las características de seguridad avanzadas

Las tintas de última generación infundidas con nanopartículas de TiO₂ y ZnO o los algoritmos de marcas de agua basados en IA elevan los costes unitarios, especialmente para los emisores con presupuesto limitado. Las solicitudes de patentes que cubren pigmentos difractivos y películas de etiquetas compuestas subrayan la intensidad de I+D necesaria para mantenerse por delante de los falsificadores. Los mercados emergentes optan con frecuencia por características simplificadas, lo que los expone a un mayor riesgo de fraude y ralentiza la adopción de soluciones premium en el sector de papel de seguridad. Los proveedores deben, por tanto, equilibrar la profundidad de las características con la eficiencia de costes, ofreciendo soluciones escalonadas que mantengan al mercado de papel de seguridad accesible en todos los niveles de ingresos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por segmento

Por aplicación: predominio de la moneda en medio del crecimiento del envasado

La moneda y los billetes retuvieron una porción dominante del 47,78% del mercado de papel de seguridad en 2025, sustentada por el lanzamiento en Japón de billetes con hologramas 3D y los frecuentes rediseños en toda la región de Asia-Pacífico. A pesar del auge de las carteras digitales, el efectivo sigue siendo crucial para las poblaciones no bancarizadas, otorgando al mercado de papel de seguridad volúmenes base resilientes. Los cheques y las tarjetas de pago se mantienen como casos de uso secundarios, especialmente en regiones donde la penetración bancaria está aumentando. Los documentos de identidad y de viaje ocupan un espacio intermedio creciente porque los ciclos de emisión de pasaportes electrónicos se están acelerando en Europa y América del Norte. El envasado seguro y las etiquetas, aunque representan hoy una cuota de apenas un dígito medio, se proyectan para crecer a una CAGR del 8,22% hasta 2031 a medida que las leyes de serialización farmacéutica amplían su cobertura. Esa trayectoria señala un reequilibrio gradual del mercado de papel de seguridad lejos de la dependencia exclusiva de la moneda.

La combinación de segmentos también refleja estrategias de gestión de riesgos. Los bancos centrales prefieren el polímero para los billetes de alta denominación, pero siguen especificando algodón para los de menor valor, diversificando el riesgo de aprovisionamiento. Los convertidores de envases, por el contrario, se inclinan hacia fibras sintéticas y recicladas que combinan seguridad con sostenibilidad. Las aplicaciones de tickets y certificados mantienen una demanda de nicho en los sectores académico y de eventos, proporcionando ingresos de larga cola. En conjunto, estas dinámicas subrayan por qué la diversificación de aplicaciones es la principal cobertura contra el declive estructural del efectivo para las empresas activas en el mercado de papel de seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de sustrato: el liderazgo del algodón enfrenta presiones de sostenibilidad

Las láminas de fibra de algodón aseguraron el 56,10% de la cuota del mercado de papel de seguridad en 2025, una posición ganada gracias a ecosistemas de fabricación centenarios y a la familiaridad de los usuarios. Sin embargo, sequías consecutivas en Texas y una caída del 10% en la producción de India obligaron a duplicar las importaciones, lo que infló los costes de insumos y expuso la vulnerabilidad del suministro. Los sustratos poliméricos gozan ahora de claras ventajas en durabilidad y coste de uso, lo que alienta a los bancos centrales de Libia, Rumanía y Filipinas a realizar la transición en las denominaciones principales. Los papeles híbridos combinan la sensación táctil del algodón con la resistencia de la película polimérica, reduciendo las barreras psicológicas entre los usuarios de efectivo y permitiendo adaptaciones graduales de los equipos.

Las variantes de fibra reciclada registran una CAGR del 9,05%, el ritmo más rápido del segmento, impulsado por las presiones de los cuadros de mando medioambientales tanto de los reguladores como de los responsables de sostenibilidad corporativa. El abacá y el lino ofrecen oportunidades específicas de cada región, dando a los emisores la posibilidad de localizar el suministro y reducir las emisiones de transporte. De cara al futuro, las evaluaciones del ciclo de vida dictarán la selección de sustratos tanto como la resistencia a la falsificación, elevando el valor estratégico de la I+D interna en fibras dentro del sector de papel de seguridad.

Por integración de características de seguridad: las características tradicionales evolucionan

Los hilos de seguridad dominaron 2025 con un uso del 33,21% en los papeles emitidos, gracias a su sólido historial y a su compatibilidad con las líneas de impresión existentes. Las marcas de agua continúan siendo una capa fundamental, pero el auge de los dispositivos de variación óptica hace que cada nueva serie sea visiblemente distinta, lo que complica la curva de aprendizaje de los falsificadores. Las fibras y tintes UV e IR añaden capas encubiertas que requieren escáneres especializados, una opción popular para pasaportes y estampillas fiscales. Las imágenes holográficas han pasado de los folios planos a elementos de retrato dinámico, como se mostró en los billetes japoneses de 2024. La fusión de múltiples características es una práctica estándar, con siete o más elementos separados comunes en las denominaciones de alto valor, reforzando la estrategia de defensa multipronge que sostiene los precios de venta medios (ASP) premium en el mercado de papel de seguridad.

Las innovaciones de segunda generación integran píxeles legibles por máquina dentro de los hilos, lo que permite a las máquinas clasificadoras de los bancos autenticar billetes a razón de 40 por segundo. Las tintas que cambian de color proporcionan una verificación rápida para el público, mientras que el microtexto añade verificación forense en el back office. La carrera armamentística crea un ciclo virtuoso de colaboración entre proveedores y emisores, con cada rediseño que se retroalimenta en las cadenas de I+D para mejoras subsiguientes. Como resultado, el sector de papel de seguridad disfruta de una cadencia incorporada de renovaciones de características que amortigua los ingresos frente a las fluctuaciones macroeconómicas.

Por usuario final: los bancos centrales lideran la diversificación

Los bancos centrales y las casas de moneda consumieron el 40,72% del volumen global en 2025, aprovechando contratos de suministro a largo plazo que les otorgan poder de negociación sobre precios a la vez que proporcionan a los proveedores flujos de caja predecibles. Las agencias de documentos gubernamentales conforman el siguiente nivel, con gran demanda de pasaportes habilitados con chips que se integran con las actualizaciones de infraestructura de puertas electrónicas en las fronteras. Los bancos comerciales todavía encargan cheques, giros bancarios y certificados de alto valor, pero su cuota se está estabilizando a medida que los canales en línea ganan terreno. Las imprentas de seguridad emergen como el usuario final de mayor expansión, registrando una CAGR del 6,88%, ya que la externalización permite a los gobiernos más pequeños prescindir de costosas instalaciones internas de impresión.

Los especialistas en protección de marca y los convertidores de envases completan la matriz de usuarios, posicionando al mercado de papel de seguridad para capturar la demanda de sectores ajenos a su trayectoria tradicional. Este espectro cada vez más amplio obliga a los proveedores a desarrollar plataformas modulares que puedan atender tanto a clientes de moneda como de bienes de consumo sin comprometer la segregación de riesgos ni el cumplimiento normativo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por integración de papel inteligente: la adopción de RFID/NFC se acelera

Se prevé que los formatos habilitados con RFID superen a todos los conjuntos de características convencionales a una CAGR del 6,29%, impulsados por la caída de los costes de los chips y la creciente demanda de autenticación interactiva. Los primeros proyectos piloto en bolsos de lujo permiten a los clientes tocar las etiquetas con sus teléfonos inteligentes para verificar la procedencia, una experiencia que se está trasladando a medicamentos de alto valor y productos electrónicos. En el ámbito gubernamental, los pasaportes electrónicos ya combinan RFID con retratos grabados con láser, y se espera que los documentos de identidad de próxima generación incorporen antenas multifrecuencia compatibles con los lectores de bases de datos nacionales. Estas capacidades transforman el papel de seguridad de una barrera estática a un conducto dinámico de datos, creando ingresos auxiliares en análisis de software y servicios de ciclo de vida. Los proveedores capaces de realizar una integración horizontal entre papel, chip y capas de middleware mantienen una ventaja estratégica a medida que el mercado de papel de seguridad pivota hacia la convergencia ciberfísica.

Análisis geográfico

Asia-Pacífico concentró el 32,10% de los ingresos de 2025, y se prevé que el tamaño del mercado de papel de seguridad de la región se expanda a una CAGR del 6,74% a medida que la adopción de polímeros se amplía y los proyectos de identificación nacional escalan. El lanzamiento de billetes en Japón en julio de 2024 demostró la viabilidad comercial de los retratos en hologramas 3D, estableciendo probablemente un nuevo estándar de referencia para los países vecinos que planean rediseños. Filipinas puso en circulación su primera serie polimérica en enero de 2025, consolidando su programa de modernización monetaria. Las dinámicas gemelas de India —amenazas de falsificación y preocupaciones por el suministro de algodón— están impulsando el interés en sustratos combinados que reduzcan la dependencia de la fibra importada.

América del Norte y Europa se encuentran en una fase de madurez, pero siguen registrando precios de venta medios (ASP) premium porque los emisores exigen seguridad multicapa que cumpla las estipulaciones de pasaportes conforme a la ISO y la ICAO. La exploración por parte del Banco Central Europeo de un euro digital introduce incertidumbre estratégica, pero el billete conmemorativo polimérico de Rumanía en 2024 confirma que los mercados vinculados al euro siguen comprometidos con el efectivo físico de alta seguridad en el futuro previsible.

Oriente Medio y África muestran un potencial de salto tecnológico; el cambio de Libia al polímero en 2025 es un indicador para los estados vecinos. Los emisores del Golfo, como los Emiratos Árabes Unidos, adoptan sustratos poliméricos duraderos para hacer frente a los climas extremos. América del Sur, liderada por Brasil y Argentina, tiene previsto priorizar la renovación de estampillas fiscales para frenar los flujos ilícitos de alcohol, proporcionando al mercado de papel de seguridad una nueva fuente de ingresos en aplicaciones de impuestos especiales.

Panorama competitivo

La consolidación sectorial está reconfigurando la estructura del mercado a medida que los actores buscan escala y amplitud tecnológica. La adquisición por parte de TOPPAN Security en junio de 2025 del grupo dzcard duplicó su capacidad de tarjetas bancarias y amplió su red de personalización en Tailandia, Filipinas e India. Crane NXT siguió el ejemplo adquiriendo el área de Autenticación de De La Rue por 300 millones de GBP, lo que señala el apetito inversor por activos de identificación y protección de marca de alto margen.

Los análisis de patentes muestran que las empresas chinas lideran las solicitudes de RFID y papel inteligente, desafiando a los incumbentes occidentales en el terreno de la innovación. Los incumbentes mantienen su ventaja gracias a las arraigadas relaciones con los bancos centrales, que generan costes de cambio. Sin embargo, existen oportunidades en nuevas áreas de fibras recicladas y marcas de agua mejoradas por IA, campos en los que los nuevos participantes pueden diferenciarse. Si bien la competencia en precios sigue siendo limitada debido a los estrictos ciclos de calificación, la intensidad de la carrera tecnológica es alta, lo que obliga a los principales actores a destinar entre el 6% y el 8% de los ingresos a I+D. En general, el equilibrio competitivo implica una consolidación de nivel medio, pero con amplio espacio para disruptores especializados que se centren en segmentos verticales adyacentes, sustentando así un dinámico mercado de papel de seguridad.

Líderes del sector de papel de seguridad

Giesecke+Devrient Currency Technology GmbH

Fedrigoni Group

Infinity Security Papers Limited

Ceprohart SA

Drewsen Specialty Papers GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Enero de 2025: DREWSEN SPEZIALPAPIERE finalizó la adquisición de PORTALS PAPER LTD, ampliando su cartera de productos de grado pasaporte.

- Febrero de 2025: Crane NXT firmó un acuerdo de 300 millones de GBP para adquirir De La Rue Authentication Solutions.

- Junio de 2025: TOPPAN Security adquirió el grupo dzcard, duplicando la capacidad de tarjetas en toda Asia.

- Enero de 2025: El Banco Central de Libia emitió nuevos billetes poliméricos con tinta SPARK Live®.

Ámbito del informe global del mercado de papel de seguridad

El papel de seguridad se utiliza en la impresión de seguridad e incorpora características que pueden emplearse para identificar o autenticar un documento como original. Sus diversas aplicaciones incluyen moneda, tarjetas de pago y estampillas.

| Moneda / Billetes |

| Tarjetas de pago y cheques |

| Documentos de identidad y de viaje |

| Certificados y tickets |

| Envasado seguro y etiquetas |

| Otras aplicaciones |

| Papel de fibra de algodón |

| Sustrato polimérico |

| Algodón-polímero híbrido |

| Fibras sintéticas (abacá, lino) |

| Papel de fibra reciclada |

| Marcas de agua |

| Hilos de seguridad |

| Hologramas y dispositivos de variación óptica |

| Fibras y tintes UV/IR |

| RFID/NFC integrado |

| Microimpresión y nanotexto |

| Tintas que cambian de color |

| Bancos centrales y casas de moneda |

| Agencias de documentos gubernamentales |

| Imprentas de seguridad |

| Bancos comerciales |

| Empresas de protección de marca y envasado |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por aplicación | Moneda / Billetes | ||

| Tarjetas de pago y cheques | |||

| Documentos de identidad y de viaje | |||

| Certificados y tickets | |||

| Envasado seguro y etiquetas | |||

| Otras aplicaciones | |||

| Por tipo de sustrato | Papel de fibra de algodón | ||

| Sustrato polimérico | |||

| Algodón-polímero híbrido | |||

| Fibras sintéticas (abacá, lino) | |||

| Papel de fibra reciclada | |||

| Por integración de características de seguridad | Marcas de agua | ||

| Hilos de seguridad | |||

| Hologramas y dispositivos de variación óptica | |||

| Fibras y tintes UV/IR | |||

| RFID/NFC integrado | |||

| Microimpresión y nanotexto | |||

| Tintas que cambian de color | |||

| Por usuario final | Bancos centrales y casas de moneda | ||

| Agencias de documentos gubernamentales | |||

| Imprentas de seguridad | |||

| Bancos comerciales | |||

| Empresas de protección de marca y envasado | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de papel de seguridad?

El tamaño del mercado de papel de seguridad es de 6,92 mil millones de USD en 2026, con una previsión de alcanzar los 8,73 mil millones de USD en 2031.

¿Qué segmento de aplicación lidera la demanda global?

La moneda y los billetes siguen siendo dominantes, representando el 47,78% de los ingresos de 2025.

¿Por qué los sustratos poliméricos están ganando terreno?

Los billetes poliméricos duran hasta 7,5 años y admiten características de seguridad avanzadas como ventanas transparentes, lo que reduce los costes del ciclo de vida.

¿A qué velocidad crece el segmento de fibra reciclada?

Los papeles de fibra reciclada exhiben una CAGR del 9,05% hasta 2031, la tasa más rápida entre los sustratos.

Última actualización de la página el: