Tamaño y Participación del Mercado de Papel de Piedra

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

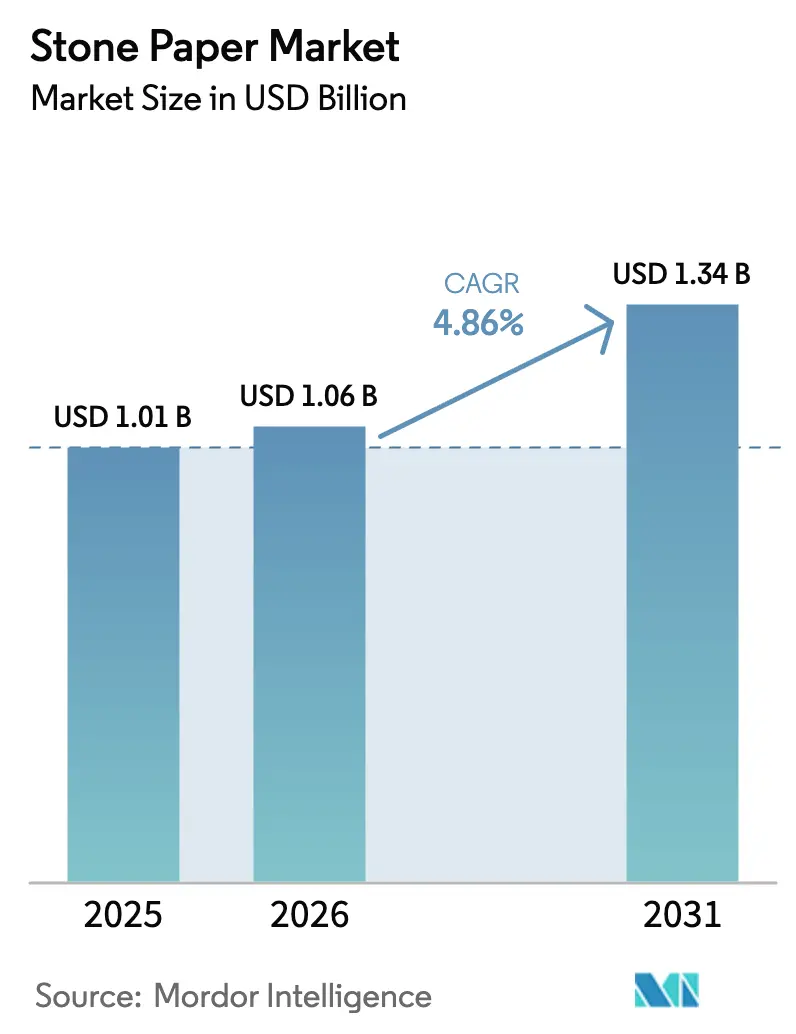

| Tamaño del Mercado (2026) | 1.06 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.34 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.86% CAGR |

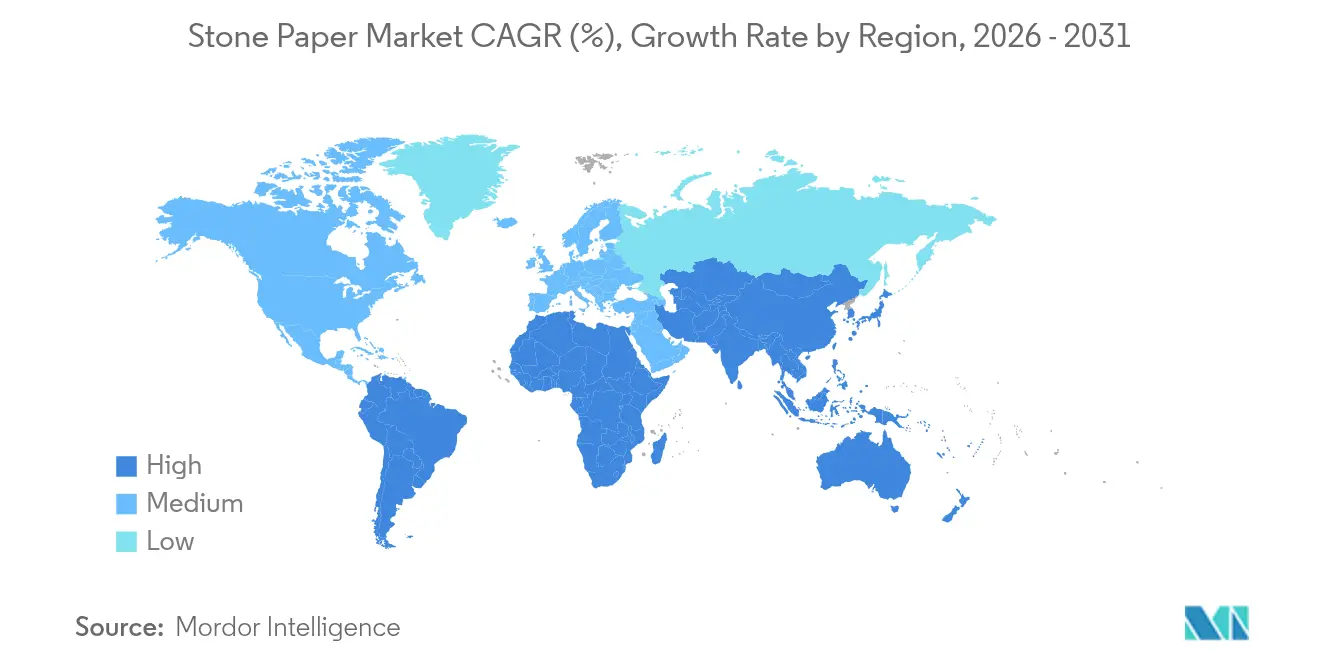

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

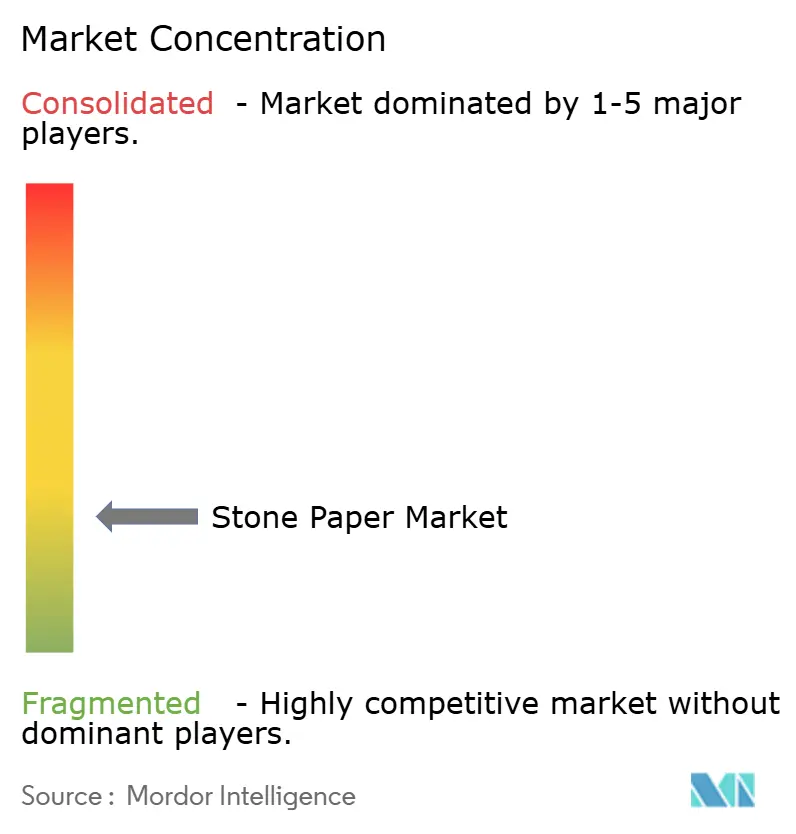

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel de Piedra por Mordor Intelligence

Se espera que el tamaño del mercado de papel de piedra crezca de USD 1,01 mil millones en 2025 a USD 1,06 mil millones en 2026 y se prevé que alcance USD 1,34 mil millones en 2031 a una CAGR del 4,86% durante 2026-2031. Las crecientes prohibiciones gubernamentales sobre plásticos de un solo uso, los objetivos de sostenibilidad impulsados por las marcas y los avances en la reducción de costos en los compuestos de piedra caliza y polietileno sustentan esta expansión. Asia-Pacífico ocupa la mayor posición regional, mientras que América del Norte registra el crecimiento más rápido a medida que los equipos de adquisiciones se desplazan hacia sustratos de base mineral. Los avances técnicos como el LIMEX de TBM y los sistemas de doble capa a base de agua mejoran el rendimiento de barrera y la imprimibilidad, ampliando el uso en contacto con alimentos, etiquetas y aplicaciones industriales. Las cadenas de suministro integradas de piedra caliza a producto protegen los márgenes ante las fluctuaciones del precio del HDPE entre USD 1.200 y 1.300 por tonelada a principios de 2025. Aunque la concentración de materias primas y las deficiencias en los sistemas de reciclaje introducen riesgos, la política favorable y los objetivos corporativos de carbono continúan impulsando el mercado de papel de piedra hacia la escala.

Conclusiones Clave del Informe

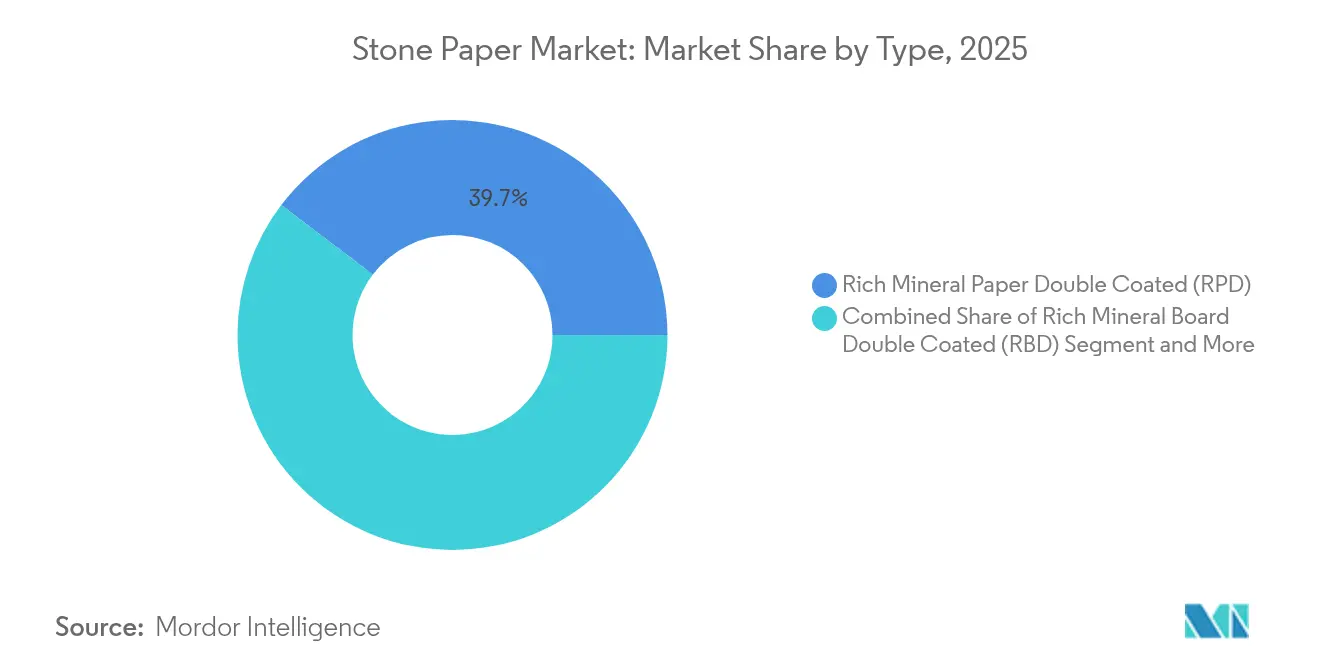

- Por tipo, el Papel Mineral Rico de Doble Capa lideró con el 39,67% de la participación del mercado de papel de piedra en 2025, mientras que el Papel Mineral Rico de Doble Capa (RPD) registró la CAGR más alta del 8,03% hasta 2031.

- Por aplicación, el embalaje mantuvo el 37,85% de la participación del mercado de papel de piedra en 2025, mientras que las etiquetas y etiquetados industriales registran la CAGR más alta del 7,62% hasta 2031.

- Por industria de usuario final, los alimentos y bebidas representaron el 27,78% de la participación del tamaño del mercado de papel de piedra en 2025; el comercio minorista y el comercio electrónico crecen más rápido con una CAGR del 8,77% hasta 2031.

- Por Forma de Producto, las hojas mantuvieron el 29,65% de la participación del mercado de papel de piedra en 2025, mientras que las Películas Flexibles y Bolsas registraron la CAGR más alta del 8,18% hasta 2031.

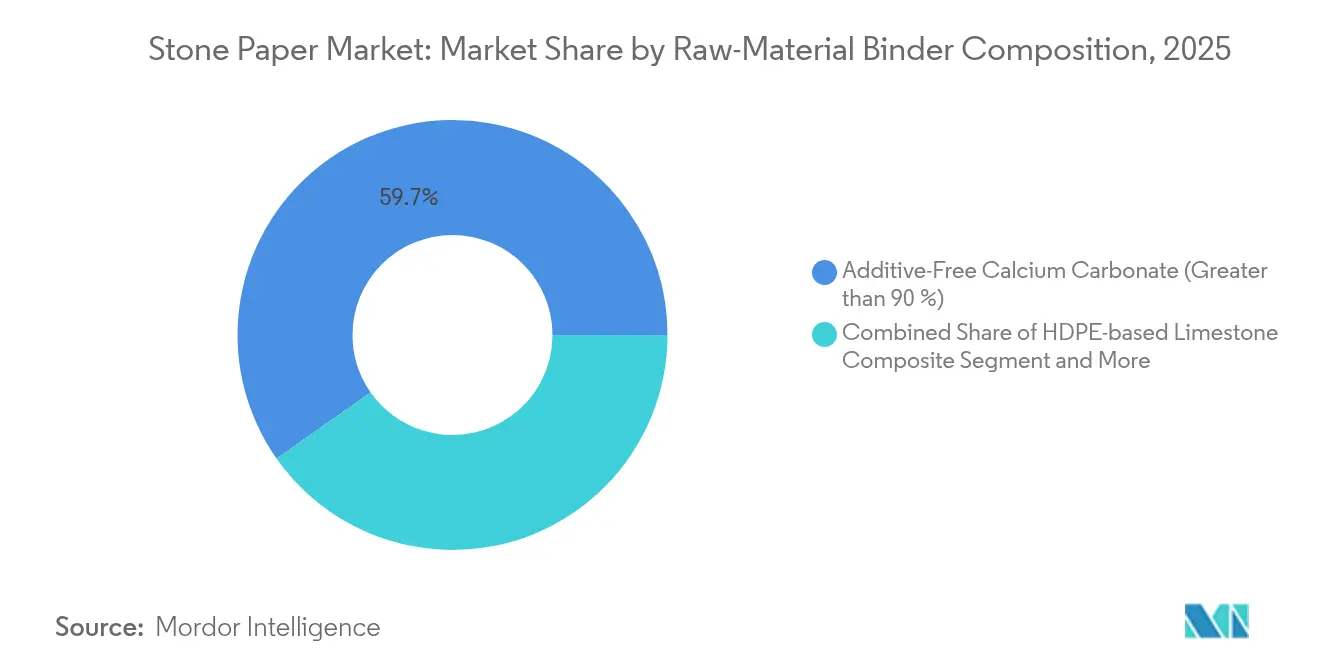

- Por composición de materia prima/aglutinante, el Carbonato de Calcio sin Aditivos (>90%) representó el 59,74% de la participación del tamaño del mercado de papel de piedra en 2025; el Compuesto de Piedra Caliza a Base de HDPE crece más rápido con una CAGR del 7,88% hasta 2031.

- Por región, Asia-Pacífico mantuvo una participación de ingresos del 39,89% en 2025, mientras que se proyecta que América del Norte crezca a una CAGR del 7,74% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Papel de Piedra

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de los convertidores de embalaje flexible | +1.2% | Global, con concentración en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Mandatos corporativos de sostenibilidad generalizados | +0.9% | América del Norte y la UE, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Prohibiciones gubernamentales sobre plásticos de un solo uso | +1.5% | Global, liderado por la UE y mercados selectos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en reducción de costos en LIMEX y compuestos de mineral-polímero | +0.8% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Marcas de lujo que migran hacia papelería de carbono neutro (atracción de nicho) | +0.3% | América del Norte y mercados premium de la UE | Mediano plazo (2-4 años) |

| Cartones resistentes a la humedad para contacto con alimentos en cadenas de frío tropicales | +0.4% | Regiones tropicales de Asia-Pacífico, en expansión hacia MEA | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de los convertidores de embalaje flexible

Los convertidores aceleran la adopción al buscar sustratos alimentarios reciclables antes del plazo de la UE para 2030[1]Agencia Europea de Sustancias y Mezclas Químicas, "Comprensión del Reglamento sobre Envases y Residuos de Envases," echa.europa.euWestRock documentó una reducción del 93% en plásticos tras migrar a bandejas de base fibrosa, validando el rendimiento en formatos de comidas preparadas. El papel de piedra reduce el uso de tinta en un 20-30%, mejorando la economía de los convertidores. Los atributos impermeables y resistentes al desgarro desbloquean categorías en climas húmedos, mientras que las estructuras de dos capas de carbonato de calcio/PE garantizan el cumplimiento de normas de contacto con alimentos a paridad de costos con películas especiales. Los ensayos de marcas en tapas de productos lácteos y bolsas de recarga de detergente confirman la escalabilidad en diversos requisitos de barrera.

Mandatos corporativos de sostenibilidad generalizados

Los grandes minoristas incorporan métricas de ciclo de vida en sus adquisiciones, impulsando la demanda de sustratos con menor huella de CO2. McDonald's y Amazon ahora especifican rutas de embalaje a base de papel, orientando las adquisiciones hacia sustratos minerales que ofrecen un impacto ambiental un 60% menor que el papel de pulpa de madera. Los proveedores capaces de proporcionar datos ESG detallados y trazabilidad al final de la vida útil ascienden en las evaluaciones de licitación. La tendencia es más fuerte en los sectores de consumo de alta visibilidad donde la sostenibilidad del embalaje influye en el valor de la marca.

Prohibiciones gubernamentales sobre plásticos de un solo uso

El Reglamento sobre Envases y Residuos de Envases entró en vigor en febrero de 2025, eliminando gradualmente las sustancias PFAS en los envases de alimentos para agosto de 2026 y exigiendo la reciclabilidad, lo que impulsa rápidamente los pedidos europeos. La enmienda de India de 2024 prohibió determinados desechables y financió la I+D de alternativas como el papel de piedra. [2]Ministerio de Medio Ambiente de India, "Prohibición Obligatoria de Bolsas de Polietileno," pib.gov.in Las prohibiciones estatales de Australia previstas para 2025 refuerzan un efecto dominó, lo que lleva a los proveedores multinacionales a adoptar materiales conformes a nivel global.

Avances en reducción de costos en LIMEX y compuestos de mineral-polímero

La optimización de procesos eleva el contenido de piedra caliza por encima del 50%, reduciendo el uso de petróleo y acercándose a la paridad de costos con los plásticos vírgenes. [3]OMPI, "LIMEX – la alternativa al plástico y al papel fabricada a partir de piedra caliza." wipo.int El calandrado continuo elimina el preprocesamiento de gránulos, reduciendo el gasto de capital. Las patentes sobre capas duales aptas para contacto con alimentos amplían las aplicaciones sin comprometer el cumplimiento normativo. La abundancia mineral regional comprime aún más los costos de entrega, especialmente en el este de Asia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura limitada de reciclaje posconsumo | -0.7% | Global, particularmente aguda en los mercados en desarrollo | Largo plazo (≥ 4 años) |

| Precio de fábrica más alto en comparación con el papel de pulpa de madera en regiones sensibles al precio | -0.5% | Regiones sensibles al precio en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Concentración de depósitos de piedra caliza de alta calidad y licencias mineras | -0.4% | Global, con vulnerabilidades en la cadena de suministro regional | Largo plazo (≥ 4 años) |

| Vacilación de las marcas ante la divulgación incompleta de datos del ciclo de vida | -0.3% | Mercados corporativos de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura limitada de reciclaje posconsumo

El papel de piedra no puede integrarse en los circuitos de fibra ni de plástico convencional, lo que requiere sistemas de recuperación específicamente diseñados. Las redes de residuos municipales carecen de escala para las corrientes especializadas de mineral-polímero, lo que atenúa las propuestas de valor de la economía circular. El reciclaje mecánico en pellets o la recuperación energética dominan hoy en día, aunque las tecnologías emergentes de separación mineral muestran potencial una vez que los volúmenes justifiquen la inversión. Las regiones en desarrollo enfrentan desafíos más pronunciados, ya que la recolección básica sigue siendo insuficientemente financiada.

Precio de fábrica más alto en comparación con el papel de pulpa de madera

El calandrado especializado, el HDPE premium y las tiradas limitadas mantienen los costos unitarios por encima de los sustratos de pulpa sin recubrir, lo que limita la adopción en categorías de impresión o cuadernos escolares de productos básicos. Sin embargo, la durabilidad, el ahorro de tinta y la menor frecuencia de reposición inclinan el costo total de propiedad a favor del papel de piedra en nichos de alto rendimiento. A medida que aumenta la capacidad instalada y las formulaciones de materiales migran hacia el carbonato de calcio de origen local, se espera que la brecha de precios se reduzca.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del RPD Impulsa la Innovación Técnica

El Papel Mineral Rico de Doble Capa capturó el 39,67% del mercado de papel de piedra en 2025, y su CAGR del 8,03% hasta 2031 supera a otros grados gracias a su superior imprimibilidad y rendimiento de barrera. La doble capa a base de agua minimiza la transparencia y mejora la retención de tinta, lo que reduce los rechazos en prensa y respalda las etiquetas alimentarias premium. Los perfeccionamientos del proceso permiten a los convertidores operar el RPD a las velocidades de las líneas de papel de pulpa, reforzando las economías de escala. La creciente demanda en bolsas de aperitivos prefabricadas y prospectos farmacéuticos mantiene las ampliaciones de capacidad centradas en este grado.

El RBD sirve para clamshells de mayor calibre y cajas plegables que necesitan mayor rigidez, mientras que el SPN se dirige a insertos sensibles al precio donde el recubrimiento es innecesario. El Cartón de Termoformado de Piedra satisface las bandejas tridimensionales, pero sigue siendo un nicho porque las adaptaciones de herramientas conllevan mayores costos iniciales. Los proveedores integran canteras de piedra caliza con unidades de extrusión-recubrimiento para estabilizar la calidad mineral, y varias empresas han presentado recubrimientos sin disolventes que reducen los COV durante el curado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo en Embalaje en Medio del Crecimiento de Etiquetas

El embalaje representó el 37,85% de los ingresos del mercado de papel de piedra en 2025, anclando la demanda en servicios de alimentación, confitería y productos de cuidado personal. Las prohibiciones regulatorias sobre cartones revestidos con PFAS canalizan el volumen hacia sustratos minerales con resistencia comparable a las grasas pero con reciclabilidad. Los sobres flexibles, los envases de helado y las bandejas de comidas preparadas muestran el impulso de adopción, y los ensayos comerciales confirman la integridad del sellado térmico al ritmo de producción.

Las etiquetas y etiquetados industriales avanzan más rápido con una CAGR del 7,62%, aprovechando los atributos impermeables y resistentes al desgarro para productos químicos de exterior, madera y logística de cadena de frío. Se proyecta que el tamaño del mercado de papel de piedra para etiquetas se expanda de manera constante, ya que la legibilidad de los códigos de barras se mantiene nítida a pesar de la condensación. La decoración, los gráficos y la papelería premium explotan la textura aterciopelada única para obtener primas de precio en artículos de arte y cuadernos de lujo.

Por Industria de Usuario Final: Estabilidad del Sector Alimentario, Aceleración del Comercio Minorista

Los alimentos y bebidas mantuvieron el 27,78% de la participación del tamaño del mercado de papel de piedra en 2025, impulsados por las necesidades higiénicas y la preservación de la vida útil junto con agresivas hojas de ruta de reducción de plásticos. Las multinacionales adquieren sustratos minerales para clamshells de hamburguesas y sobres de salsas, citando la durabilidad durante los ciclos de congelador a horno como un beneficio clave.

El comercio minorista y el comercio electrónico registran la CAGR más rápida del 8,77% hasta 2031, a medida que el volumen de paquetes se multiplica y los propietarios de marcas buscan sobres reciclables en la acera. Los sobres de correo plegables, las bolsas de prendas retornables y los envoltorios de regalo de lujo adoptan hojas de piedra caliza recubiertas para mantener la viveza de impresión mientras reemplazan los laminados plásticos. La logística industrial valora la resistencia a los arañazos, y los sectores educativos pilotean cuadernos de trabajo que resisten la humedad, lo que ilustra una penetración más amplia.

Por Forma de Producto: Dominio de las Hojas, Innovación en Películas

Las hojas representaron el 29,65% de la demanda de 2025, alineadas con las imprentas tradicionales y las cortadoras de troquel de cama plana que necesitan un cambio mínimo de equipos. El calandrado continuo ahora permite rollos jumbo, mejorando el rendimiento para portadas de revistas y etiquetas envolventes. Las películas y bolsas flexibles muestran una CAGR del 8,18% hasta 2031, impulsadas por el éxito de la bolsa de basura LimeAir de TBM que redujo los plásticos de petróleo en un 27%.

Los cartones y cajas ganan participación en alimentos congelados y blísteres de ferretería que requieren resistencia a la perforación. La papelería terminada, aunque menor en volumen, asegura altos márgenes a medida que los consumidores pagan primas por cuadernos impermeables. Los proveedores colaboran con los fabricantes de equipos originales para desarrollar perfiles de sellado a baja temperatura, lo que permite a los convertidores operar películas de papel de piedra sin retrofits extensos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Composición de Materia Prima: Base de Carbonato de Calcio, Innovación en HDPE

Los grados de carbonato de calcio sin aditivos mantuvieron el 59,74% del volumen de 2025, habilitados por las amplias reservas de piedra caliza en China e India, esta última produciendo 450 millones de toneladas en el ejercicio fiscal 2024. Los compuestos de piedra caliza a base de HDPE registran una CAGR del 7,88% hasta 2031, a medida que los ajustes de proceso acomodan el HDPE reciclado con un precio cercano a USD 1.250 por tonelada en marzo de 2025. Los híbridos de Bio-PE/PLA ganan atención en jurisdicciones que ofrecen créditos de compostabilidad.

Los formuladores equilibran la carga mineral, el grado de polímero y los agentes de acoplamiento para alcanzar la resistencia al desgarro objetivo sin sacrificar la reciclabilidad. Los actores integrados aseguran licencias de cantera para frenar la volatilidad de las materias primas, mientras que los convertidores intermedios ensayan mezclas de HDPE de contenido posconsumo, fomentando cadenas de valor circulares.

Análisis Geográfico

Asia-Pacífico contribuyó con el 39,89% de los ingresos del mercado de papel de piedra en 2025, respaldado por la abundancia de piedra caliza, los densos clústeres de convertidores y las prohibiciones de plásticos a nivel estatal. China lidera la producción con minas integradas y líneas de extrusión, mientras que las nuevas capacidades de India capitalizan las materias primas de bajo costo. Japón ancla la I+D tecnológica; las líneas piloto de TBM suministran pellets LIMEX para colaboradores regionales en servicios de alimentación y construcción. Karst de Australia escala la papelería premium, validando la aceptación del consumidor de cuadernos sin madera.

América del Norte es la geografía de más rápido crecimiento, con una CAGR del 7,74% hasta 2031. Las adquisiciones corporativas ESG, junto con la legislación federal y estatal que restringe el poliestireno y las sustancias PFAS, aceleran los cambios de sustrato en la restauración de servicio rápido y los sobres de correo minorista. La capacidad de extrusión local sigue siendo modesta; por lo tanto, los proveedores asiáticos satisfacen la demanda inicial, aunque varios convertidores estadounidenses anuncian retrofits para producir hojas de piedra caliza recubiertas a nivel nacional.

Europa se beneficia del Reglamento sobre Envases y Residuos de Envases y de los esquemas de Responsabilidad Extendida del Productor de larga data que recompensan el embalaje reciclable. Alemania y los países nórdicos pilotean la recolección de circuito cerrado para vasos de café de papel mineral, mientras que Francia exige el etiquetado de trazabilidad, que los sustratos de papel de piedra acomodan mediante marcas de agua digitales. La expansión de la línea de cartón de embalaje de Oulu de Stora Enso por USD 1.000 millones señala la intención de la región de reforzar el suministro de materiales renovables.

Panorama Competitivo

El mercado de papel de piedra sigue siendo fragmentado, con especialistas regionales dominando el suministro. Los líderes tecnológicos como TBM aprovechan la propiedad intelectual de LIMEX y la integración vertical desde la cantera hasta la composición para asegurar ventajas en el costo unitario. Las empresas taiwanesas y chinas replican a menor costo de capital, intensificando la competencia de precios en los grados de productos básicos. Los productores europeos, incluido STP Stone Paper, se diferencian con recubrimientos sin disolventes y trazabilidad alineada con FSC.

Los movimientos estratégicos enfatizan la sinergia de escala; varios actores de Asia-Pacífico adquieren participaciones en convertidores intermedios para asegurar la absorción y acelerar los ensayos de aplicaciones. Las solicitudes de patentes aumentan para construcciones de contacto con alimentos y mono-material, destacando la innovación incremental en lugar de disruptiva. Surgen alianzas entre industrias: los desarrolladores de aislamiento de tuberías en Japón desplegaron envolturas LIMEX para reducir el tiempo de instalación mientras mejoran la protección contra la humedad.

La solidez de la cadena de suministro se convierte en un factor diferenciador a medida que persiste la volatilidad del HDPE y el flete. La minería integrada de piedra caliza ofrece aislamiento de precios, mientras que los convertidores no integrados forman contratos a largo plazo con canteras para asegurar las materias primas. Las plataformas de divulgación ambiental como ScopeX de TBM añaden flujos de ingresos por servicios e integran a los proveedores más profundamente en los programas de sostenibilidad de los clientes.

Líderes de la Industria del Papel de Piedra

Stone Paper Printing & Packaging India LLP

AM Packaging Co. Ltd.

Karst Stone Paper

TBM Co., Ltd.

Etched Stone Paper (UK)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: El Pellet LIMEX de TBM fue adoptado por BioTech de Vietnam para bolsas de recarga de detergente, reduciendo los plásticos de petróleo mientras mantiene la paridad de precios.

- Mayo 2025: Shinto Tsushin y Shinryo Reihatsu lanzaron exteriores de aislamiento de tuberías a base de LIMEX con mayor resistencia y ahorro de CO2.

- Abril 2025: TBM presentó la capacitación en Habilidades GX vinculada al servicio de seguimiento de CO2 ScopeX, ampliando sus soluciones de sostenibilidad.

- Marzo 2025: La línea de cartón de embalaje de Oulu de Stora Enso comenzó su puesta en marcha, reforzando el suministro europeo de sustratos renovables.

- Febrero 2025: El Reglamento de la UE sobre Envases y Residuos de Envases entró en vigor, exigiendo la reciclabilidad para 2030 y prohibiendo las sustancias PFAS en los envases de alimentos a partir de agosto de 2026.

Alcance del Informe Global del Mercado de Papel de Piedra

El estudio rastrea la demanda de papel de piedra ofrecida por varios proveedores que operan en el mercado. El precio de la materia prima, junto con las tendencias de consumo, importación y exportación y los precios promedio, se toman en consideración para llegar a los ingresos del mercado.

El mercado está segmentado por tipo (papel mineral rico de doble capa (RPD) y cartón mineral rico de doble capa (RBD)), por aplicación (embalaje, impresión, decoración, industrial y comercial), por geografía (América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Papel Mineral Rico de Doble Capa (RPD) |

| Cartón Mineral Rico de Doble Capa (RBD) |

| Papel Sintético sin Recubrimiento (SPN) |

| Cartón de Termoformado de Piedra (ST) |

| Embalaje |

| Impresión y Publicación |

| Decoración y Gráficos |

| Etiquetas y Etiquetados Industriales |

| Papelería Comercial y Cuadernos |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Bienes de Consumo (FMCG) |

| Industrial y Logística |

| Educación y Suministros de Oficina |

| Hostelería y Eventos |

| Hojas |

| Rollos |

| Papelería Terminada (cuadernos, diarios, etc.) |

| Películas Flexibles y Bolsas |

| Cartones y Cajas |

| Compuesto de Piedra Caliza a Base de HDPE |

| Compuesto de Piedra Caliza Híbrido de Bio-PE / PLA |

| Grado LIMEX Reciclado |

| Carbonato de Calcio sin Aditivos (>90%) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo | Papel Mineral Rico de Doble Capa (RPD) | ||

| Cartón Mineral Rico de Doble Capa (RBD) | |||

| Papel Sintético sin Recubrimiento (SPN) | |||

| Cartón de Termoformado de Piedra (ST) | |||

| Por Aplicación | Embalaje | ||

| Impresión y Publicación | |||

| Decoración y Gráficos | |||

| Etiquetas y Etiquetados Industriales | |||

| Papelería Comercial y Cuadernos | |||

| Por Industria de Usuario Final | Alimentos y Bebidas | ||

| Comercio Minorista y Comercio Electrónico | |||

| Bienes de Consumo (FMCG) | |||

| Industrial y Logística | |||

| Educación y Suministros de Oficina | |||

| Hostelería y Eventos | |||

| Por Forma de Producto | Hojas | ||

| Rollos | |||

| Papelería Terminada (cuadernos, diarios, etc.) | |||

| Películas Flexibles y Bolsas | |||

| Cartones y Cajas | |||

| Por Composición de Materia Prima / Aglutinante | Compuesto de Piedra Caliza a Base de HDPE | ||

| Compuesto de Piedra Caliza Híbrido de Bio-PE / PLA | |||

| Grado LIMEX Reciclado | |||

| Carbonato de Calcio sin Aditivos (>90%) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de papel de piedra?

El mercado de papel de piedra está valorado en USD 1,06 mil millones en 2026 y se proyecta que alcance USD 1,34 mil millones en 2031.

¿Qué región lidera el mercado de papel de piedra?

Asia-Pacífico mantiene el 39,89% de los ingresos globales, respaldado por abundantes reservas de piedra caliza y clústeres de fabricación establecidos.

¿Por qué está creciendo el mercado de papel de piedra en América del Norte?

Los mandatos corporativos de sostenibilidad y las prohibiciones estatales sobre plásticos de un solo uso están impulsando una CAGR del 7,74% en América del Norte hasta 2031.

¿Qué tipo de producto tiene la mayor participación?

El Papel Mineral Rico de Doble Capa representa el 39,67% de los ingresos globales y registra una CAGR del 8,03% hasta 2031.

¿Cuál es la principal restricción que limita una adopción más rápida?

La ausencia de sistemas dedicados de reciclaje posconsumo reduce la circularidad y ralentiza la aceptación en aplicaciones centradas en la sostenibilidad.

Última actualización de la página el: