Tamaño y Participación del Mercado de Envases de Papel en Australia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

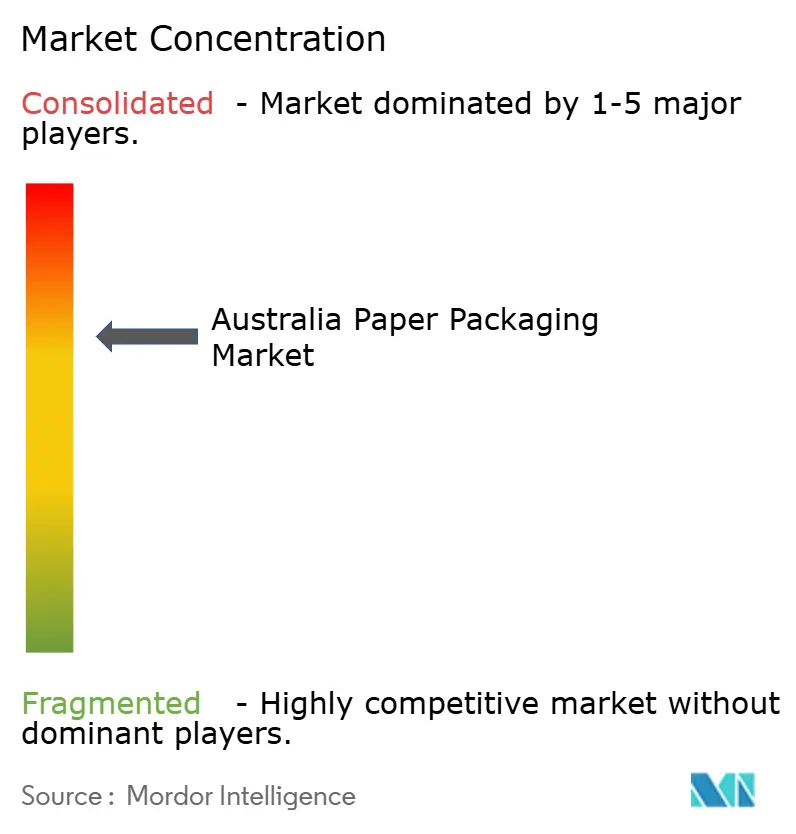

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Papel en Australia por Mordor Intelligence

Se espera que el tamaño del mercado de envases de papel en Australia crezca de USD 6.580 millones en 2025 a USD 6.870 millones en 2026, y se prevé que alcance USD 8.430 millones en 2031 a una CAGR del 4,18% durante el período 2026-2031. El tráfico de paquetes de comercio electrónico, los esquemas estatales de depósito de envases y los mandatos de economía circular de los minoristas son las principales fuerzas que reconfiguran los modelos de negocio, mientras los convertidores equilibran los objetivos de contenido reciclado con las exigencias de pureza de grado farmacéutico. La planta de Brisbane de Visy, valorada en USD 117,3 millones (AUD 175 millones), demuestra cómo la automatización y la impresión digital son ahora esenciales para pedidos de alta variedad y plazos de entrega cortos, mientras que la administración concursal de Qenos en 2024 eliminó una referencia de costos domésticos de polietileno y aceleró la sustitución por papel en formatos flexibles. La volatilidad en las importaciones de pulpa y la inflación en los precios de la energía continúan comprimiendo los márgenes; sin embargo, las nuevas inversiones en recubrimientos acuosos y de PVOH están desbloqueando un rendimiento de barrera que permite que la fibra ingrese al aislamiento de kits de comida, bebidas asépticas y salsas premium. Los actores con visión de futuro están, por tanto, reconfigurando las cadenas de suministro en torno a la recuperación en circuito cerrado, la serialización y las tarifas de eco-modulación que recompensan los sustratos de bajo impacto.

Conclusiones Clave del Informe

- Por tipo de producto, las cajas de cartón corrugado representaron el 48,5% de la participación del mercado de envases de papel en Australia en 2025, mientras que se proyecta que los envases flexibles de papel se expandan a una CAGR del 5,01% hasta 2031.

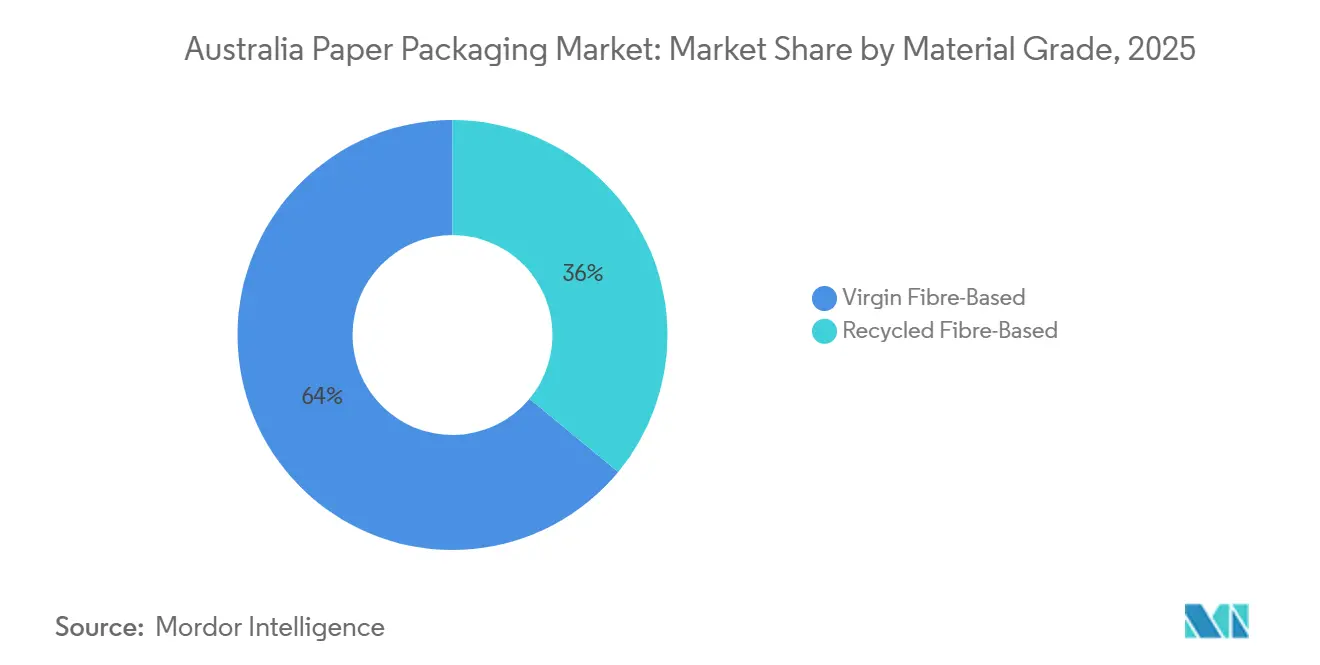

- Por grado de material, la fibra reciclada capturó el 64% del tamaño del mercado de envases de papel en Australia en 2025, mientras que se prevé que la fibra virgen registre el crecimiento más rápido a una CAGR del 4,93% impulsada por la demanda farmacéutica y de bebidas premium.

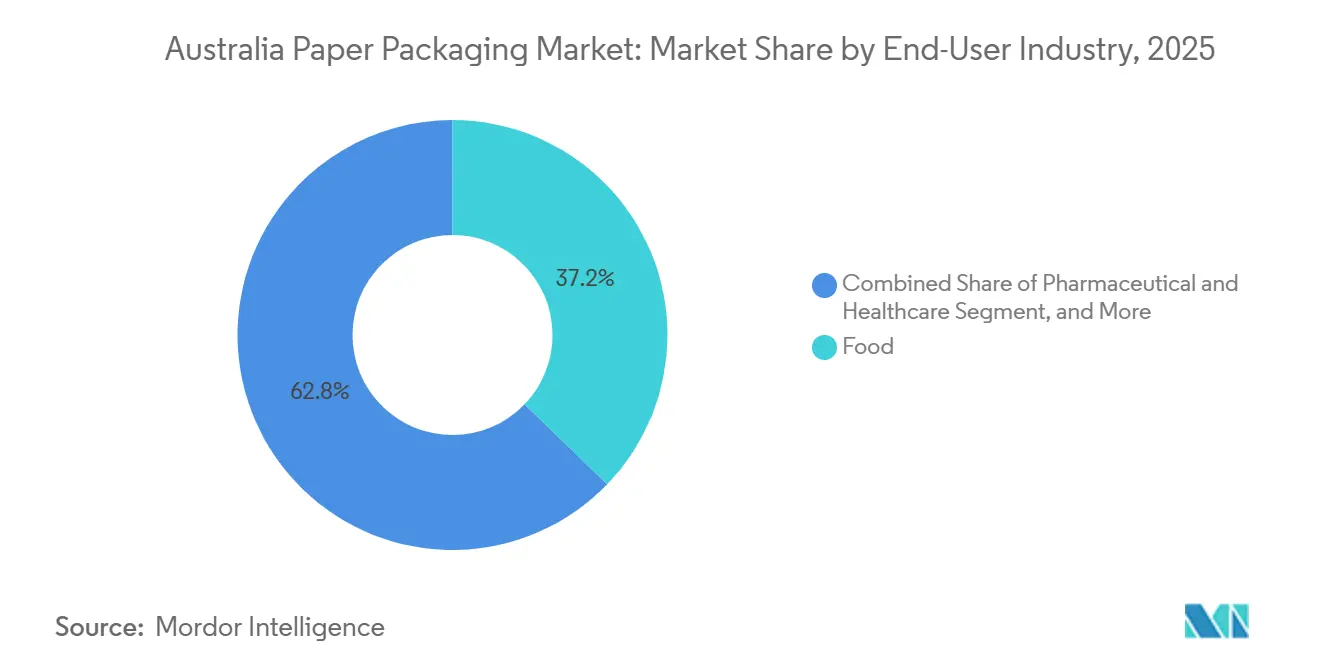

- Por industria de usuario final, las aplicaciones alimentarias representaron el 37,2% de la participación del mercado de envases de papel en Australia en 2025, pero se espera que los usos finales farmacéuticos y sanitarios registren la CAGR más alta del 5,22% hasta 2031.

- Por formato de envase, los formatos secundarios representaron el 46,8% del tamaño del mercado de envases de papel en Australia en 2025; sin embargo, se prevé que el envase primario avance a una CAGR del 4,83% impulsado por la serialización de cartones y las botellas de fibra.

- Por participación de empresas, Visy, Amcor, Orora y Pratt Industries controlaron conjuntamente algo más de la mitad de los ingresos de 2025, lo que indica una estructura moderadamente consolidada que aún deja espacio para innovadores de nicho.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Papel en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia del Consumidor por Envases Sostenibles y Reciclables | +0.90% | Nacional, con mayor adopción en centros urbanos (Sídney, Melbourne, Brisbane) | Mediano plazo (2-4 años) |

| Auge de los Volúmenes de Cumplimiento del Comercio Electrónico Australiano | +1.10% | Nacional, concentrado en centros de distribución de Nueva Gales del Sur y Victoria | Corto plazo (≤ 2 años) |

| Prohibiciones Gubernamentales de Plásticos de Un Solo Uso que Impulsan la Sustitución por Papel | +0.80% | Nacional, implementación a nivel estatal (Nueva Gales del Sur, Queensland, Victoria lideran) | Corto plazo (≤ 2 años) |

| Objetivos Corporativos de Economía Circular que Aceleran la Innovación Basada en Fibra | +0.60% | Nacional, cadenas multinacionales de bienes de consumo de alta rotación y comercio minorista | Mediano plazo (2-4 años) |

| Rápido Crecimiento de los Servicios de Kits de Comida y Entrega de Alimentos que Aumentan la Demanda de Envases de Papel Aislados | +0.40% | Nacional, concentración urbana (Sídney, Melbourne, Brisbane) | Corto plazo (≤ 2 años) |

| Expansión de Marcas Propias Minoristas que Requieren Formatos de Papel Listos para Estantería Rentables | +0.30% | Nacional, principales minoristas (Woolworths, Coles, Aldi) | Mediano plazo (2-4 años) |

| Esquemas Estatales de Depósito de Envases que Impulsan la Demanda de Botellas de Papel de Alta Barrera | +0.20% | Nacional, finalización en Tasmania a mediados de 2025 | Largo plazo (≥ 4 años) |

| Desafíos Logísticos en Zonas Remotas de Australia que Aumentan la Demanda de Corrugado Acolchado Ligero | +0.30% | Nacional, pronunciado en Australia Occidental, Territorio del Norte, Queensland regional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia del Consumidor por Envases Sostenibles y Reciclables

Los datos de compras domésticas muestran que los envases con la Etiqueta de Reciclaje de Australasia cubrieron 3,69 millones de toneladas de producto en 2024, con papel y cartón representando más de la mitad de ese peso y logrando una tasa de recuperación del 66%.[1]Organización del Pacto de Envases de Australasia, "Plan Estratégico APCO 2030," apco.org.au Los principales minoristas aprovechan ahora una penetración casi universal de marcas propias para dictar las especificaciones de envase, ilustrado por el programa de capital del ejercicio fiscal 2025 de Woolworths de USD 1.340 millones (AUD 2.000-2.200 millones) que prioriza el corrugado listo para estantería capaz de mantener el rechazo de productos frescos por debajo del 2%. Sin embargo, 1,3 millones de toneladas de fibra aún terminaron en vertederos, exponiendo brechas de infraestructura que los propietarios de marcas consideran cada vez más como un riesgo reputacional. El resultado es un efecto de atracción sobre los convertidores para elevar el contenido posconsumo manteniendo el cumplimiento del contacto con alimentos, lo que impulsa la demanda de flujos de material más limpios y pulpa virgen certificada.

Auge de los Volúmenes de Cumplimiento del Comercio Electrónico Australiano

Los volúmenes de paquetes continuaron su expansión de dos dígitos durante 2025, lo que llevó a los convertidores a rediseñar las cajas para la clasificación automatizada. La planta de Brisbane de Visy puede producir 1 millón de cartones con contenido reciclado diariamente, cada uno imprimible en tiempo real para reflejar la personalización a nivel de unidad de mantenimiento de existencias.[2]Visy Industries, "Actualizaciones de Inversión," visy.com.au El cambio está concentrando el crecimiento en sitios grandes y automatizados, mientras que las empresas más pequeñas se ven empujadas hacia tiradas de nicho o cuentas regionales. La logística remota en Australia Occidental y el Territorio del Norte favorece aún más las construcciones de micro-flauta que reducen los costos de flete por metro cúbico, una especificación que era poco común hace una década pero que ahora es estándar para las cuentas nacionales de comercio electrónico.

Prohibiciones Gubernamentales de Plásticos de Un Solo Uso que Impulsan la Sustitución por Papel

Las regulaciones estatales que prohíben los utensilios de poliestireno para alimentos y las bolsas ligeras están convergiendo en el papel como la alternativa predeterminada. El programa de depósito de envases de Victoria procesó más de 1.000 millones de envases en su primer año, y la decisión de Queensland en 2023 de incluir vinos y licores fue la primera en Australia en aplicar depósitos a bebidas premium. El lanzamiento de Tasmania en 2025 completa la cobertura nacional de depósito de envases, lo que obliga a las fábricas a mejorar los recubrimientos acuosos para que los cartones sigan siendo reciclables en la acera sin revestimientos de polietileno. Los primeros datos revelan que el rescate de cartón para líquidos está por detrás del vidrio, lo que pone de relieve tanto una oportunidad para la innovación de alta barrera como la necesidad de mensajes más claros para el consumidor.

Objetivos Corporativos de Economía Circular que Aceleran la Innovación Basada en Fibra

Los compromisos globales de las marcas en materia de cero emisiones netas y reducción de plásticos se traducen en estándares de adquisición que recompensan los sustratos de fibra. El diseño aséptico de Tetra Pak con un 80% de papel reduce la huella de carbono en un tercio en comparación con los laminados de papel de aluminio, fortaleciendo el argumento comercial para la investigación de barreras a base de celulosa. Los ensayos locales, como el sobre de salsa de papel de MasterFoods con un 58% menos de plástico, demuestran que la migración de formatos puede alcanzar incluso los condimentos de alta viscosidad. Las tarifas de eco-modulación de la Organización del Pacto de Envases de Australia refuerzan la lógica económica al penalizar las configuraciones difíciles de reciclar, dando a los convertidores una justificación monetaria para la inversión en líneas de recubrimiento por dispersión y des-entintado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Precios Domésticos de la Pulpa y el Papel Recuperado | -0.70% | Nacional, fábricas dependientes de importaciones en Nueva Gales del Sur, Victoria | Corto plazo (≤ 2 años) |

| Competencia de los Plásticos Emergentes de Base Biológica | -0.30% | Nacional, segmentos de servicios de alimentación y bienes de consumo de alta rotación | Mediano plazo (2-4 años) |

| Capacidad Limitada de Infraestructura de Reciclaje en Australia | -0.50% | Nacional, pronunciado en Australia Meridional, Tasmania, Territorio del Norte | Mediano plazo (2-4 años) |

| Aumento de los Costos de Energía que Comprimen los Márgenes de las Fábricas | -0.40% | Nacional, fábricas de uso intensivo de energía en Victoria, Nueva Gales del Sur | Corto plazo (≤ 2 años) |

| Escasez Crónica de Personal de Mantenimiento Calificado que Limita el Tiempo de Actividad de las Fábricas | -0.20% | Nacional, fábricas regionales fuera de las capitales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios Domésticos de la Pulpa y el Papel Recuperado

Las importaciones australianas de pulpa cayeron un 30,2% en el año finalizado en febrero de 2024, pero el costo promedio de desembarque repuntó a USD 670 por tonelada tras las huelgas en Finlandia y Chile que restringieron el suministro mundial, exponiendo a las fábricas simultáneamente al riesgo cambiario y de materias primas.[3]Oficina Australiana de Estadísticas, "Comercio Internacional de Bienes y Servicios," abs.gov.au Las oscilaciones del papel recuperado son más pronunciadas: el colapso del precio del papel mixto en Victoria a principios de 2023 se revirtió solo cuando las tarifas de licencia de exportación de USD 12.790 por nuevo permiso (AUD 19.090) entraron en vigor en julio de 2024. Las fábricas se enfrentan así a costos de insumos impredecibles que complican los contratos de suministro a largo plazo y desorganizan la planificación de inversiones de capital cuando los márgenes deben absorber el des-entintado o la eliminación en vertedero de cargas contaminadas.

Capacidad Limitada de Infraestructura de Reciclaje en Australia

Las prohibiciones de exportación de papel mixto desviaron volúmenes hacia canales domésticos que ya operaban cerca de su capacidad, con 1,3 millones de toneladas de fibra aún enviadas a vertederos en 2024 a pesar de una tasa de recuperación del 66%. La ampliación de Coolaroo de Visy por USD 28,5 millones (AUD 42,5 millones) añadió 180.000 toneladas de capacidad de producción de pulpa en Victoria; sin embargo, Tasmania, el Territorio del Norte y el oeste regional de Australia siguen dependiendo del transporte de larga distancia para llegar a los nodos de procesamiento. Los objetivos obligatorios de contenido reciclado del 60% en el Año 1 y del 75% para 2040 tensarán aún más el suministro de material, presionando a los estados a co-invertir en clasificación y des-entintado o arriesgarse a déficits que inflen los costos y erosionen la competitividad.[4]Departamento de Cambio Climático, Energía, Medio Ambiente y Agua, "Consulta sobre Objetivos Nacionales de Envases," dcceew.gov.au

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Material: La Fibra Virgen Captura el Crecimiento Premium

Los sustratos de pulpa virgen representaron la participación minoritaria en 2025, pero se prevé que crezcan a una CAGR del 4,93% hasta 2031, ya que las marcas farmacéuticas y de bebidas premium exigen insumos certificados y limpios para cumplir las normas de trazabilidad establecidas por la Administración de Bienes Terapéuticos. El tamaño del mercado de envases de papel en Australia para los formatos de fibra virgen está, por tanto, en expansión incluso cuando las tarifas de eco-modulación recompensan el contenido posconsumo. En respuesta, los actores integrados están mezclando flujos recuperados de mayor calidad con kraft importado para equilibrar pureza y costo.

La fibra reciclada representó aún el 64% de los ingresos de 2025 gracias a la demanda madura de corrugado y los mandatos de los minoristas, pero las preocupaciones por la contaminación y el olor limitan su uso en envases sanitarios de dosis unitaria. El cartón aséptico sin papel de aluminio de Tetra Pak depende del kraft virgen para la adhesión del recubrimiento, mientras que la botella de fibra al 95% de Zipform también especifica fibra virgen para lograr la resistencia a la rotura necesaria para las bebidas carbonatadas. A menos que la infraestructura de recuperación doméstica pueda elevar las tasas de pureza, los convertidores seguirán dependiendo de soluciones mixtas que moderen el crecimiento de la fibra virgen sin desplazarla por completo.

Por Tipo de Producto: El Papel Flexible Surge Gracias a los Avances en Barrera

El corrugado se mantuvo como el ancla de ingresos con el 48,5% de la participación del mercado de envases de papel en Australia en 2025, pero se proyecta que los formatos flexibles se expandan a una CAGR del 5,01%, la más rápida entre los tipos de productos. Los avances en revestimientos de dispersión permitieron la bolsa de aislamiento reciclable en la acera de HelloFresh y la barrera de taza caliente sin PFAS de BioPak, convirtiendo aplicaciones que antes estaban vinculadas a laminados de polietileno.

Los cartones plegables se benefician de los mandatos de serialización pero crecen más lentamente, mientras que los cartones para líquidos enfrentan obstáculos en las tasas de rescate que impulsan refinamientos técnicos como recubrimientos acuosos de 2-4 g m⁻². Mientras tanto, los cambios en el comercio electrónico están orientando el diseño de corrugado hacia gramajes más ligeros y perfiles de micro-flauta que reducen el costo de flete por artículo entregado. El resultado neto es una diversificación de la cartera en la que los convertidores equilibran el cartón de alto volumen con las bolsas de barrera de alto margen.

Por Industria de Usuario Final: El Sector Sanitario Lidera la Curva de Crecimiento

Los alimentos mantuvieron una participación de ingresos del 37,2% en 2025, pero los productos farmacéuticos están preparados para una CAGR del 5,22% respaldada por la serialización a nivel de unidad y los mandatos de evidencia de manipulación. El tamaño del mercado de envases de papel en Australia para los cartones sanitarios crecerá, por tanto, más rápido que cualquier otro uso final, creando picos de demanda de sustratos vírgenes de baja migración y capacidad de impresión digital para datos variables.

Los licores premium, el cuidado personal y los artículos del hogar también se están inclinando hacia el papel a medida que los minoristas aplican directrices de un solo material listo para estantería. La adopción de VektroPack por parte de Coles y la inversión de capital plurianual de Woolworths en el manejo de productos frescos subrayan cómo el poder de las marcas propias se traduce en cumplimiento por parte de los proveedores, empujando a los convertidores a adaptar las características de barrera para la resistencia a la humedad o al aceite mientras se alcanzan los umbrales de contenido reciclado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Formato de Envase: El Envase Primario Crece en un Mundo Secundario

El envase secundario representó el 46,8% de los ingresos de 2025, reflejando su dominio en la logística minorista y de comercio electrónico. Sin embargo, se prevé que los formatos primarios crezcan a una CAGR del 4,83% a medida que las botellas de fibra, los cartones plegables serializados y las bolsas reciclables en la acera desplacen al plástico. El sitio de Brisbane de Visy, orientado al flujo de una sola pieza y al cambio rápido, ejemplifica cómo el corrugado de alta producción sigue siendo indispensable incluso cuando las innovaciones de dosis unitaria acaparan los titulares.

Las soluciones de tránsito terciario se expanden de forma más moderada dado el auge de las cajas de plástico reutilizables en circuitos cerrados. Sin embargo, los picos de demanda de láminas de grado para palés aún surgen en la minería remota y la agricultura, donde las alternativas de cajas de madera no superan los filtros de costo o sostenibilidad. En general, los convertidores ahora organizan sus carteras en tres formatos, asignando capital a aquel que capture el próximo impulso regulatorio o minorista.

Análisis Geográfico

Nueva Gales del Sur y Victoria siguieron siendo el núcleo de la demanda en 2025, absorbiendo paquetes de comercio electrónico y albergando los centros de bienes de consumo de alta rotación más densos. Sin embargo, el megasitio de Brisbane de Visy eleva el papel de Queensland como trampolín de producción para el cumplimiento de la costa este, señalando un desplazamiento hacia el norte en el despliegue de capacidad. La tasa de retorno de envases del 76,4% de Australia Meridional demuestra cómo una política temprana fomenta una materia prima estable, mientras que el 22% de rescate del Territorio de la Capital Australiana para el cartón para líquidos indica que los formatos multicapa aún confunden a los consumidores, limitando la recuperación de fibra.

El lanzamiento del depósito de envases de Tasmania a mediados de 2025 convirtió a Australia en el primer continente con cobertura del 100% del sistema de depósito de envases, anclando la demanda de cartones de alta barrera diseñados para los circuitos de depósito. Australia Occidental y el Territorio del Norte continúan lidiando con las primas de flete que favorecen el corrugado de menor gramaje base, alentando a las fábricas a adoptar tecnología de micro-flauta que reduce la masa de envío sin sacrificar la resistencia a la compresión.

Las brechas de infraestructura siguen siendo marcadas: Victoria ganó 180.000 toneladas de nueva capacidad de producción de pulpa gracias a Visy en 2023, pero Tasmania y las regiones del norte aún transportan fibra recuperada a largas distancias, añadiendo costo y carbono. Si las normas obligatorias de contenido reciclado del 75% se aprueban para 2027, los estados que carezcan de clasificación enfrentarán déficits de material que podrían inflar los costos de los convertidores y erosionar la competitividad hasta que nuevas plantas entren en funcionamiento.

Panorama Competitivo

El mercado está moderadamente consolidado, con los cuatro principales actores controlando algo más de la mitad de los ingresos de 2025. El programa de USD 1.340 millones (AUD 2.000 millones) de Visy a lo largo de una década abarca el reciclaje, el cartón y el vidrio, posicionándolo para suministrar fibra en circuito cerrado y capitalizar la expansión del comercio electrónico. El acuerdo de USD 13.000 millones de Amcor con Berry Global añade plásticos rígidos a nivel mundial, pero deja las películas de fibra australianas en gran medida intactas, ofreciendo poco desafío directo a los especialistas domésticos en cartón. La expansión de latas de Orora por USD 87,1 millones (AUD 130 millones) subraya un giro hacia el aluminio, cediendo algo de participación en corrugado a los recicladores integrados y los convertidores de nivel medio.

Pratt Industries continúa importando conocimientos de sus plantas en Estados Unidos, centrándose en el cartón liner 100% reciclado para cumplir los mandatos de los minoristas. Los innovadores de nicho como Zipform y BioPak persiguen avances en barrera: el primero con una botella de papel al 95% y el segundo con tazas revestidas de PHA certificadas para compostaje doméstico, pero la escala sigue dependiendo de la adopción por parte de las marcas y los cambios en la percepción del consumidor.

La fusión de Smurfit Kappa y WestRock elevará el listón en eficiencia de costos global, empujando a los convertidores australianos a enfatizar la agilidad en tiradas cortas, la impresión de alta calidad gráfica y las redes de recuperación localizadas para defender los márgenes.

Líderes de la Industria de Envases de Papel en Australia

Visy Industries Holdings Pty Ltd

Amcor plc

Orora Limited

Abbe Corrugated Pty Ltd

Pro-Pac Packaging Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Norske Skog completó la venta de la planta de Boyer a David Marriner por AUD 27 millones (USD 17,07 millones), transfiriendo 310 empleados y 285.000 toneladas por año de capacidad.

- Marzo de 2025: Amcor lanzó envases de bebidas secas a base de papel, ampliando las alternativas de fibra en aplicaciones de bebidas.

- Enero de 2025: Smurfit WestRock introdujo productos de envoltura de palés de papel tras reportar ventas netas de USD 7.500 millones en el cuarto trimestre de 2024.

- Enero de 2025: Amcor obtuvo el reconocimiento del Índice de Sostenibilidad Dow Jones por su liderazgo medioambiental.

Alcance del Informe del Mercado de Envases de Papel en Australia

El Informe del Mercado de Envases de Papel en Australia está segmentado por Grado de Material (Base de Fibra Virgen, Base de Fibra Reciclada), Tipo de Producto (Cartones Plegables, Cajas de Cartón Corrugado, Envases Flexibles de Papel, Cartones para Líquidos), Industria de Usuario Final (Bebidas, Alimentos, Farmacéutica y Sanitaria, Cuidado Personal y del Hogar, Otras Industrias de Usuario Final), y Formato de Envase (Envase Primario, Envase Secundario, Envase Terciario/de Tránsito). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Base de Fibra Virgen |

| Base de Fibra Reciclada |

| Cartones Plegables |

| Cajas de Cartón Corrugado |

| Envases Flexibles de Papel |

| Cartones para Líquidos |

| Bebidas |

| Alimentos |

| Farmacéutica y Sanitaria |

| Cuidado Personal y del Hogar |

| Otras Industrias de Usuario Final |

| Envase Primario |

| Envase Secundario |

| Envase Terciario / de Tránsito |

| Por Grado de Material | Base de Fibra Virgen |

| Base de Fibra Reciclada | |

| Por Tipo de Producto | Cartones Plegables |

| Cajas de Cartón Corrugado | |

| Envases Flexibles de Papel | |

| Cartones para Líquidos | |

| Por Industria de Usuario Final | Bebidas |

| Alimentos | |

| Farmacéutica y Sanitaria | |

| Cuidado Personal y del Hogar | |

| Otras Industrias de Usuario Final | |

| Por Formato de Envase | Envase Primario |

| Envase Secundario | |

| Envase Terciario / de Tránsito |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de envases de papel en Australia para 2031?

Se proyecta que alcanzará USD 8.430 millones, creciendo a una CAGR del 4,18% entre 2026 y 2031.

¿Qué segmento registrará el crecimiento más rápido hasta 2031?

Se espera que las aplicaciones farmacéuticas y sanitarias se expandan a una CAGR del 5,22% gracias a las normativas de serialización.

¿Qué tamaño tiene la participación de las cajas de cartón corrugado en 2025?

Las cajas de cartón corrugado representaron el 48,5% de los ingresos totales en 2025.

¿Por qué los formatos de papel flexible están ganando terreno?

Los avances en recubrimientos de barrera permiten ahora que las bolsas de fibra y los materiales de aislamiento reemplacen a los laminados de polietileno sin sacrificar el rendimiento.

¿Qué empresa está invirtiendo más intensamente en capacidad de reciclaje en Australia?

Visy lidera con un programa de USD 1.340 millones a lo largo de una década que abarca activos de recuperación de papel, cartón y vidrio.

¿Cuál es el principal riesgo para el crecimiento de los convertidores?

La volatilidad en los precios de la pulpa y el papel recuperado genera incertidumbre en los márgenes que puede retrasar los proyectos de capital.

Última actualización de la página el: