Tamaño y Participación del Mercado de Empaques de Papel Antigrasa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

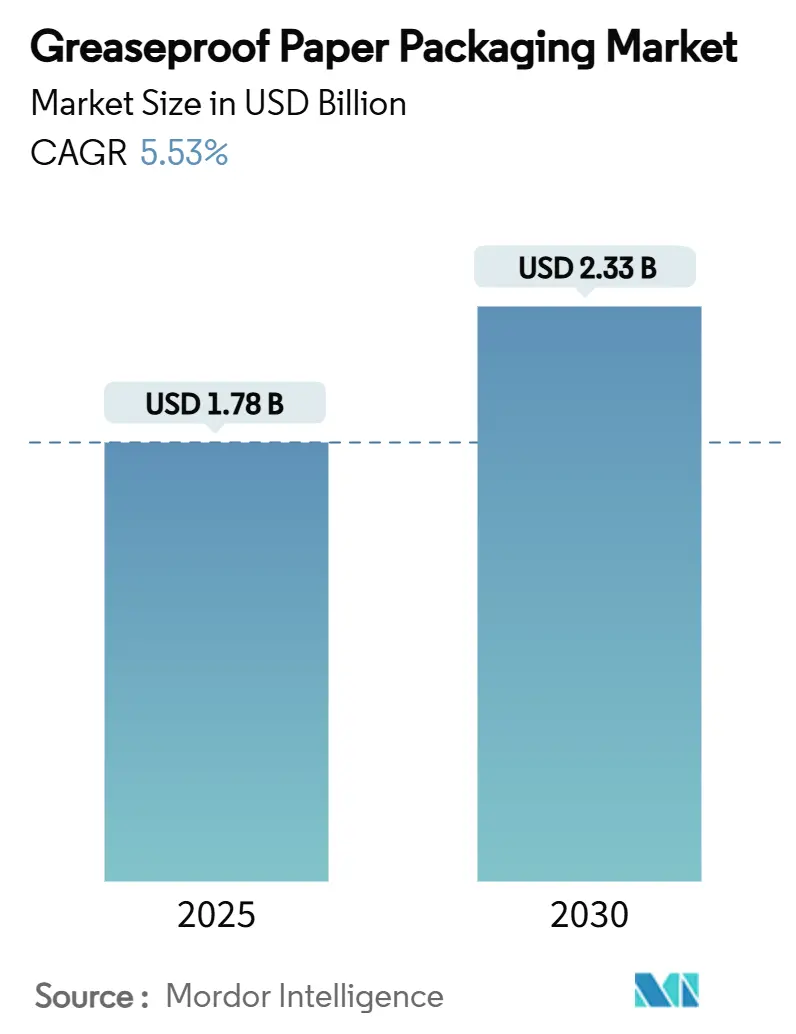

| Tamaño del Mercado (2025) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.33 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.53% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Empaques de Papel Antigrasa por Mordor Intelligence

El tamaño del mercado de empaques de papel antigrasa se sitúa en USD 1,78 mil millones en 2025 y se prevé que alcance los USD 2,33 mil millones en 2030, lo que se traduce en una CAGR del 5,53% durante el período. La sólida demanda de sustitución de papeles de barrera libres de PFAS, combinada con el aumento de los volúmenes de restaurantes de comida rápida (QSR) y las necesidades de empaques para el comercio electrónico, mantiene al mercado de empaques de papel antigrasa en una trayectoria de crecimiento estable de dígito medio. Los fabricantes que escalan tempranamente la nanocelulosa, el quitosano y otros recubrimientos de base biológica capturan primas de precio al tiempo que reducen el riesgo regulatorio. Los actores con integración vertical amortiguan las fluctuaciones de precios de las materias primas al asegurar contratos de pulpa de madera certificada, mientras que los convertidores sin fibra propia dependen de aprovisionamiento a corto plazo y absorben una mayor volatilidad de costos. Los diferenciales de crecimiento regional siguen siendo pronunciados: la expansión de establecimientos en Asia-Pacífico y los pedidos de entrega de alimentos a través de aplicaciones sustentan las mayores ganancias absolutas de volumen, mientras que América del Norte y Europa se centran en el rápido cumplimiento de la normativa sobre PFAS y las mejoras de reciclabilidad. La intensidad competitiva aumenta a medida que tanto los grupos europeos establecidos como los proveedores asiáticos orientados al costo compiten por modernizar las líneas de cilindros Yankee y lanzar sustratos sin blanquear.

Conclusiones Clave del Informe

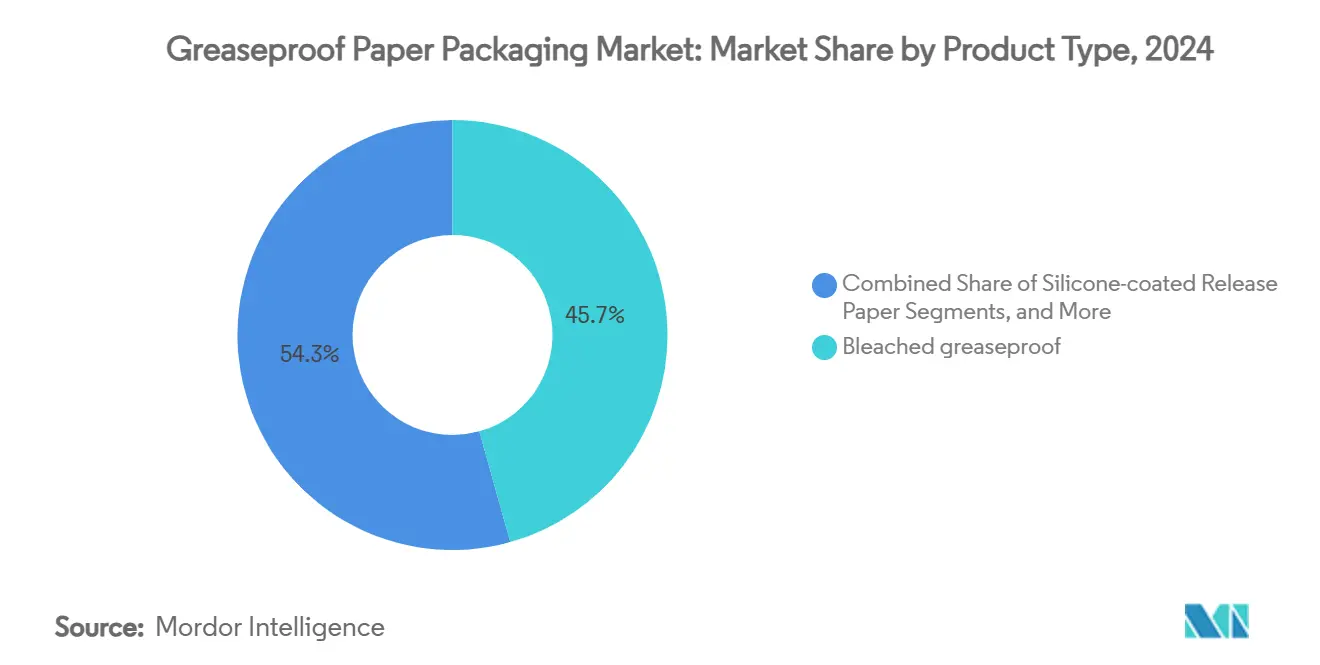

- Por tipo de producto, los grados blanqueados capturaron el 45,67% de la participación del mercado de empaques de papel antigrasa en 2024.

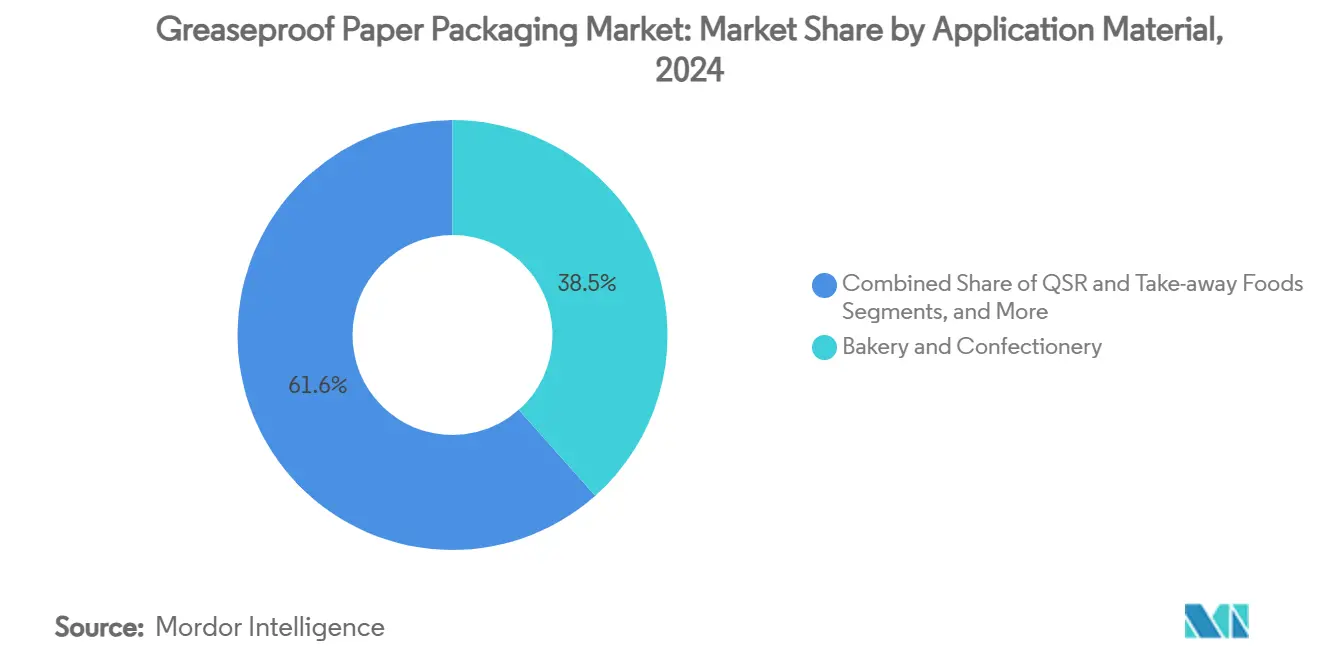

- Por aplicación, se proyecta que el tamaño del mercado de empaques de papel antigrasa para el segmento de QSR y comida para llevar crezca a una CAGR del 10,80% entre 2025 y 2030.

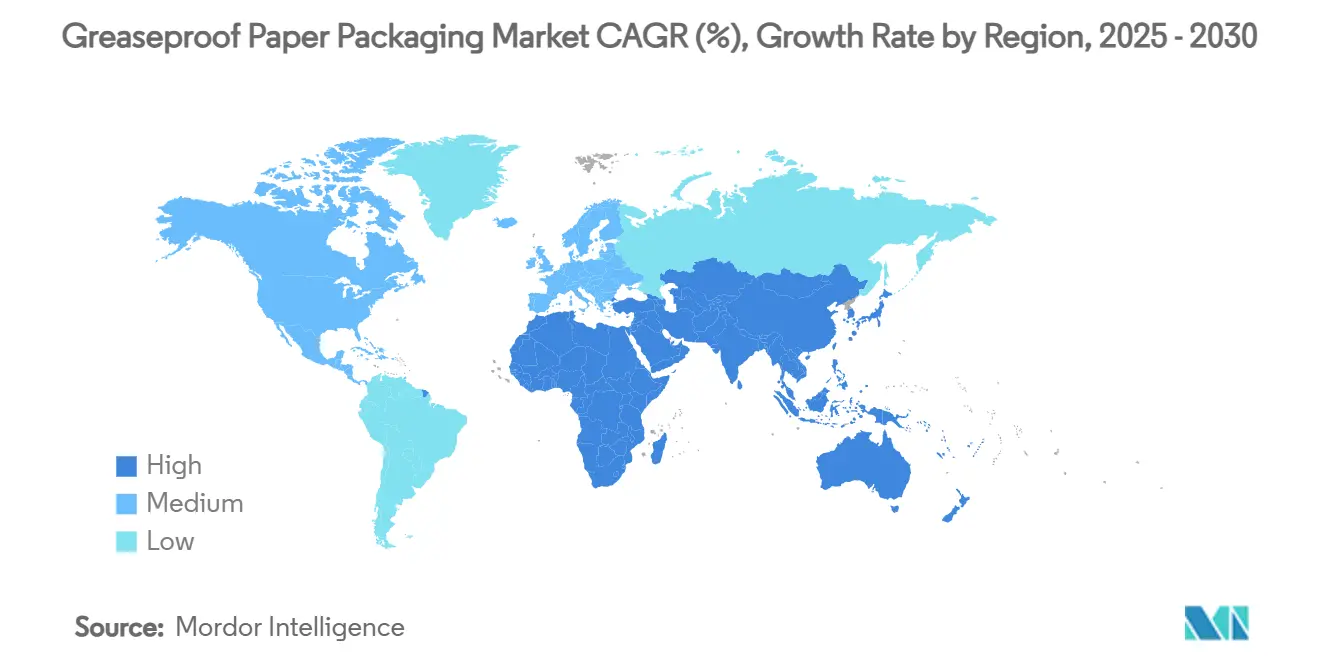

- Por geografía, Asia-Pacífico capturó el 36,75% de la participación del mercado de empaques de papel antigrasa en 2024.

Tendencias e Información del Mercado Global de Empaques de Papel Antigrasa

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de papeles de contacto alimentario libres de PFAS | +1.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento de los formatos de comida para llevar de QSR en Asia emergente | +1.2% | Núcleo en APAC, con expansión hacia MEA | Largo plazo (≥ 4 años) |

| Cambio del comercio electrónico para reducir el relleno de vacíos plásticos con papel | +0.9% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Normas de la UE sobre "Plásticos de Un Solo Uso" que se endurecen en 2026 | +0.7% | Europa, con efecto regulatorio en otras regiones | Corto plazo (≤ 2 años) |

| Panaderías comerciales que estandarizan revestimientos sin silicona | +0.6% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Rápida adopción de bandejas de papel aptas para microondas y hornos convencionales | +0.4% | América del Norte y Europa, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Papeles de Contacto Alimentario Libres de PFAS

Los reguladores de los Estados Unidos y la Unión Europea han eliminado o reducido drásticamente los PFAS en los envoltorios de alimentos, lo que obliga a una reconversión industrial hacia barreras alternativas.[1]Administración de Alimentos y Medicamentos de los EE. UU., "Acciones de la FDA e Industria Ponen Fin a las Ventas de PFAS Utilizados en Empaques de Alimentos en EE. UU.," fda.gov La FDA dictaminó en marzo de 2025 que 35 notificaciones previas de contacto con alimentos ya no son efectivas, estableciendo un plazo de venta hasta junio de 2025, mientras que la UE limita los PFAS a 25 ppb a partir de agosto de 2026. Los recubrimientos multicapa de nanocelulosa replican la resistencia a las grasas de los fluoroquímicos sin perjudicar la reciclabilidad; sin embargo, la modernización de los recubridores existentes para manejar suspensiones de base biológica presiona los presupuestos de inversión de capital. Surgen brechas temporales de suministro a medida que las líneas se vuelven a poner en marcha, pero los primeros en actuar aseguran contratos de suministro plurianuales con cadenas globales de QSR. El calendario regulatorio protege eficazmente las inversiones en barreras para el futuro y establece una línea de base de rendimiento que se extiende a otras regiones en un plazo de dos a cuatro años.

Crecimiento de los Formatos de Comida para Llevar de QSR en Asia Emergente

Los ingresos del sector de servicios de alimentos en China aumentaron un 20,4% interanual hasta CNY 5,2 billones (USD 720 mil millones) en 2023, lo que señala la escala a la que la gastronomía desechable impulsa el mercado de empaques de papel antigrasa. Los tiempos de entrega prolongados y los menús con mayor contenido de aceite requieren papeles con mayor retención de grasa, lo que permite a los productos premium obtener márgenes más altos que los envoltorios genéricos. A medida que Indonesia, Vietnam y Filipinas replican la expansión de QSR de China, los convertidores con distribución regional y sistemas certificados de seguridad alimentaria superan a los competidores locales fragmentados. La naturaleza a largo plazo de este impulsor permite a los proveedores amortizar los nuevos activos de recubrimiento sobre bases de volumen más grandes, pero ejerce presión sobre la logística de pulpa a medida que la demanda se concentra cerca de las megalópolis costeras.

Cambio del Comercio Electrónico para Reducir el Relleno de Vacíos Plásticos con Papel

Los minoristas en línea reemplazan cada vez más las almohadas de aire plásticas por almohadillas de kraft resistentes a las grasas y multifuncionales para reducir la huella de plásticos de un solo uso. Los papeles diseñados para el envío de electrónica de consumo y cosméticos deben gestionar tanto la migración de aceite como la de humedad, lo que lleva a los proveedores a integrar pigmentos minerales o recubrimientos multicapa de base biológica que soporten las cintas transportadoras de clasificación de paquetes. El papel de rendimiento AmFiber de Amcor retiene más del 80% de la fibra en pruebas estándar de repulpado, al tiempo que ofrece barreras de oxígeno y vapor de agua que rivalizan con los sobres de plástico.[3]Amcor, "Empaques de Papel de Rendimiento AmFiber," amcor.com Este canal no alimentario diversifica el riesgo de uso final, pero los fabricantes de papel enfrentan objetivos más exigentes de resistencia al desgarro y a la perforación que en los envoltorios de panadería, lo que los impulsa hacia la optimización de mezclas de fibra y las químicas de refuerzo en la etapa húmeda.

Normas de la UE sobre "Plásticos de Un Solo Uso" que se Endurecen en 2026

En febrero de 2025 entró en vigor el Reglamento sobre Envases y Residuos de Envases, que exige que todos los envases comercializados en la UE sean reciclables para 2030 e impone límites provisionales de PFAS para 2026. Los iconos de reciclabilidad armonizados y los umbrales mínimos de contenido reciclado elevan los costos de cumplimiento para los convertidores más pequeños de hojas planas, pero desbloquean economías de escala para los proveedores panregionales. Dado que los circuitos de fibra ya disfrutan de altas tasas de recuperación en el norte de Europa, el papel antigrasa sustituye a los plásticos multicapa en bolsas de nicho para alimentos congelados y alimentos para mascotas. Los grandes propietarios de marcas negocian acuerdos de compra a largo plazo para asegurar inventario a prueba de futuro antes de 2026, proporcionando visibilidad de ingresos que compensa el gasto en I+D de barreras.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de la pulpa de madera blanda blanqueada | -0.8% | Global, con impacto agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Intensidad de capital de las máquinas de cilindro Yankee mejoradas | -0.5% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Sustitución de PFAS que causa brechas en el rendimiento de la barrera | -0.3% | Global, más agudo en aplicaciones de alto rendimiento | Corto plazo (≤ 2 años) |

| Convertidores asiáticos fragmentados sin certificación global FSSC 22000 | -0.2% | APAC, con efectos secundarios en el aseguramiento de la calidad | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de la Pulpa de Madera Blanda Blanqueada

Las fluctuaciones en el precio de la pulpa de madera alcanzaron una lectura del Índice de Precios al Productor de 219,835 en mayo de 2024, elevando las presiones de costos justo cuando los convertidores asumen los gastos de reconversión por PFAS. Los grados blanqueados necesarios para el contacto con alimentos tienen grupos de proveedores más reducidos porque los umbrales de brillo óptico y microbiológico endurecen las especificaciones de calidad. Los molinos europeos sienten el apretón primero, dado el alto costo de la madera nórdica y las primas energéticas, lo que obliga a incluir cláusulas frecuentes de recargo en los contratos trimestrales. Los grupos escandinavos con integración vertical absorben mejor los picos que los independientes asiáticos dependientes de importaciones de pulpa al contado. Algunas plantas emplean enzimas de bioblanqueo para reducir la dosis de dióxido de cloro, pero el ajuste del proceso es gradual y requiere una inversión de capital considerable.

Intensidad de Capital de las Máquinas de Cilindro Yankee Mejoradas

La transición de prensas de encolado con fluoroquímicos a recubridores de cortina multicapa requiere secadores Yankee de acero más anchos capaces de manejar mayores cargas de humedad y químicas alternativas. Los modelos de calentamiento por inducción de Toscotec reducen el consumo de vapor, pero cuestan significativamente más que sus predecesores de hierro fundido, lo que extiende los horizontes de recuperación de la inversión más allá de cinco años para los molinos de nivel medio. Empresas como Billerud destinaron SEK 1.400 millones (USD 0,15 mil millones) para modernizar las líneas en América del Norte, pero los convertidores más pequeños difieren la inversión, arriesgándose a la pérdida de clientes cuando los plazos de PFAS entren en vigor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Naturales se Aceleran a Pesar del Dominio de los Blanqueados

Los grados blanqueados representan poco menos de la mitad de los ingresos de 2024 gracias a su óptica brillante y sus calificaciones heredadas en las cadenas globales de servicios de alimentos. Aun así, las variantes naturales y sin blanquear registran la CAGR más rápida del 9,30% porque los reguladores y los consumidores desaprueban el blanqueo con cloro, lo que lleva a los compradores a optar por envoltorios visiblemente marrones que señalan una baja intervención química. En términos monetarios, los papeles sin blanquear avanzan más rápido en el pasillo de panadería de Europa, mientras que las cadenas de QSR de América del Norte mantienen la estética blanca hasta que se finalicen las pruebas de migración en papel marrón. Las líneas de liberación siliconadas sirven a aplicaciones de nicho de laminado de masa y pastelería donde los ciclos repetidos de horno exigen límites de temperatura elevados, y estos productos mantienen un crecimiento estable de un solo dígito a pesar de las retiradas de PFAS. Los grados recubiertos con Quilon y otros fluorados ya están en declive gestionado, con compradores que transfieren contratos a opciones de base biológica y reducen inventarios antes de las fechas de corte estatutarias.

La evolución de la mezcla presiona las combinaciones de pulpa: la fibra corta de eucalipto blanqueado proporciona suavidad, mientras que la madera blanda del norte sin blanquear aumenta la resistencia a la tracción para los pliegues de envoltorios de hamburguesas. Por lo tanto, los molinos equilibran las recetas de carga y las corrientes de pulpa desintada para alcanzar los objetivos de opacidad sin exceso de calandrado. El lanzamiento de glasina sin blanquear de LINTEC en 2020 ilustra cómo los convertidores japoneses combinan la regeneración de alta densidad con la tonalidad marrón para cumplir con la retención de grasa sin recurrir a puentes de dióxido de cloro.[2]LINTEC, "Lanzamiento de Papeles de Glasina Sin Blanquear que No Están Blanqueados ni Coloreados," lintec-global.com La investigación sobre capas de barrera de quitosano muestra lecturas prometedoras de resistencia al aceite, pero tiene dificultades con las economías de escala porque la materia prima de caparazón de crustáceos es estacional. A lo largo del horizonte de pronóstico, los proveedores que dominen la secuenciación en recubridor en tándem —imprimación de biopolímero más capa superior con relleno mineral— aseguran resiliencia de margen frente a las fluctuaciones de costos de materias primas.

Por Aplicación: El Impulso del QSR Remodela los Patrones de Demanda

La panadería y confitería absorbió el 38,45% de los volúmenes de 2024, abarcando el laminado de croissants, moldes para muffins y bolsas de pastelería con azúcar espolvoreado que requieren una baja calificación de resistencia al aceite pero alta liberación. Esa base instalada crece de manera constante con los formatos artesanales en Europa, pero cede participación al QSR y la comida para llevar a medida que los pedidos a través de aplicaciones elevan los volúmenes unitarios en Asia y América Latina. El segmento de QSR disfruta de una sólida CAGR del 10,80%, lo que impulsa a los proveedores a certificar los límites de migración tanto en simulantes de agua hirviendo como en condiciones de grasa caliente, un requisito dual para las cajas de pollo frito. En muchos mercados emergentes, los franquiciados requieren que los volúmenes de empaques de QSR sigan el ritmo de la expansión del menú, lo que impulsa inversiones en capacidad de recubrimiento local.

Los lácteos y las grasas dependen de envoltorios microperforados para bloques de mantequilla y queso donde el equilibrio controlado de la actividad del agua importa tanto como la retención de grasa. La carne, las aves y los mariscos requieren tratamientos de resistencia a la humedad y antivaho, situando los empaques de papel antigrasa especializados en el extremo premium del espectro de aplicaciones. Los envoltorios protectores impulsados por el comercio electrónico se infiltran en el segmento de "industrial y otros", aunque ya representan un tonelaje incremental notable, amortiguando a los molinos durante las caídas del servicio de alimentos. Las bandejas de papel aptas para microondas y hornos convencionales se sitúan entre los segmentos de alimentos y del hogar, aprovechando las tendencias de comidas preparadas entre los consumidores urbanos con poco tiempo en los mercados desarrollados.

Análisis Geográfico

Asia-Pacífico representó el 36,75% de los ingresos globales en 2024 y está en camino de registrar una CAGR del 8,50% hasta 2030. La rápida apertura de establecimientos de QSR, junto con el auge de las aplicaciones de comida para llevar, traduce las ganancias de ingresos de los restaurantes directamente en demanda de revestimientos de papel antigrasa. Los molinos chinos como Asia Pulp & Paper operan máquinas Yankee de alta velocidad cerca de plantaciones de bambú y acacia, reduciendo los costos de fibra entregada. La innovación regional es visible en los grados sin blanquear que satisfacen la estética del comercio minorista japonés y coreano y en los revestimientos de bajo gramaje para los canales de comida callejera de India, lo que demuestra que el mercado de empaques de papel antigrasa se adapta rápidamente a los requisitos culinarios locales. Sin embargo, persisten brechas de certificación: las cadenas multinacionales de QSR restringen el aprovisionamiento a convertidores con validación completa de HACCP y FSSC 22000, lo que limita la participación entre miles de pequeñas plantas asiáticas de corte de hojas.

América del Norte representa un enclave maduro pero estratégicamente fundamental: la eliminación total de PFAS por parte de la FDA crea un plazo de cumplimiento estricto, favoreciendo a los molinos nacionales con inventarios de biobarrera ya validados. Las marcas reducen rápidamente el riesgo de suministro mediante el aprovisionamiento dual de envoltorios de hamburguesas sin blanquear desde sitios canadienses y estadounidenses, acortando los plazos de entrega y reduciendo la intensidad del flete en comparación con las rutas de suministro transpacíficas. Los empaques para comercio electrónico cambian de almohadas de aire plásticas a almohadillas de kraft encerado, abriendo un canal de crecimiento no alimentario que compensa parcialmente las mesetas de demanda de QSR en los mercados urbanos saturados.

Europa se apoya en la sustitución impulsada por políticas, ejemplificada por el Reglamento sobre Envases y Residuos de Envases de febrero de 2025 que fija los límites de PFAS en 25 ppb. Los principales molinos, en particular Mondi y Stora Enso, canalizan cerca de EUR 1.000 millones (USD 1.080 millones) en modernizaciones de recubridores de cortina y mejoras de kraft sin blanquear para servir a las cadenas de panadería y a los envasadores de comidas preparadas. Los iconos de reciclabilidad armonizados en los 27 estados miembros mejoran la claridad de la recolección, alentando a los minoristas a cambiar de plásticos laminados a envoltorios de papel antigrasa en los mostradores de charcutería. Sin embargo, la volatilidad de los precios de la energía y la escasez de pulpa mantienen a los productores europeos vigilantes en la recuperación de costos variables.

Oriente Medio y África ven emerger el consumo de papel antigrasa a partir de las cadenas internacionales de cafeterías y los establecimientos de pollo frito de rápido crecimiento. La conversión localizada sigue en sus inicios, por lo que los distribuidores regionales importan rollos jumbo de Turquía, Finlandia y China. América del Sur aprovecha la autosuficiencia en pulpa —especialmente en Brasil— y añade capacidad incremental en los estados de Paraná y Rio Grande do Sul para servir tanto a las marcas nacionales como a los mercados de exportación.

Panorama Competitivo

La fragmentación del mercado sigue siendo moderada, con los cinco principales proveedores representando poco menos de la mitad de los envíos globales. Los actores europeos establecidos Mondi Group, Billerud y Stora Enso anclan los segmentos premium, aprovechando sólidas carteras de I+D y tenencias forestales con integración vertical para garantizar la seguridad de la fibra. En marzo de 2025, Stora Enso puso en marcha su línea de cartón para consumo de EUR 1.000 millones (USD 1.080 millones) en Oulu para añadir 750.000 toneladas anuales de capacidad de cartón plegable y kraft sin blanquear recubierto orientado a alimentos refrigerados y secos. Mondi, por su parte, reserva EUR 1.200 millones (USD 1.290 millones) para proyectos de crecimiento orgánico en Europa y Sudáfrica para expandir los grados de papel antigrasa alineados con la legislación sobre plásticos de un solo uso.

Los competidores asiáticos, principalmente Asia Pulp & Paper y Guangzhou Jieshen Paper, apuestan por el liderazgo en costos, explotando menores costos laborales y la proximidad a la fibra cruda de bambú y acacia. Atraen a las cadenas regionales de QSR sensibles al precio mientras persiguen gradualmente certificaciones occidentales para acceder a los registros de adquisiciones multinacionales. Las mejoras de equipos siguen siendo el principal obstáculo, dada la intensidad de capital de las modernizaciones de cilindros Yankee de acero. Amcor se posiciona como licenciante de tecnología e innovador de materiales en lugar de proveedor de papel por volumen, asegurando protección de patentes para el papel de rendimiento AmFiber de alta barrera en enero de 2025. Su modelo de negocio se centra en la conversión de película a papel con validación de análisis del ciclo de vida, proporcionando a los propietarios de marcas una narrativa de sostenibilidad integral.

El poder de fijación de precios depende cada vez más del acceso a fibra certificada de bajo carbono y de la capacidad de demostrar la reciclabilidad en condiciones comerciales de molino. Los actores integrados que controlan la silvicultura de plantaciones más la propiedad intelectual de recubrimiento avanzado protegen los márgenes incluso cuando los precios de la pulpa se disparan o los costos de energía fluctúan bruscamente. Los convertidores más pequeños sin I+D dedicada dependen de recubridores por encargo y químicas de productos básicos, exponiéndolos a prohibiciones regulatorias abruptas y guerras de precios. La actividad de fusiones y adquisiciones se intensificó en 2024 cuando International Paper adquirió DS Smith, ampliando su presencia en Europa y realizando ventas cruzadas de grados de revestimiento sostenibles en las operaciones de América del Norte y EMEA.

Líderes de la Industria de Empaques de Papel Antigrasa

Nordic Paper Holding AB

Metsä Group

Mondi Group

delfortgroup AG

Ahlstrom Holding

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Stora Enso inició operaciones de su nueva línea de cartón para consumo en el sitio de Oulu en Finlandia, representando una inversión de EUR 1.000 millones con una capacidad anual de 750.000 toneladas.

- Marzo de 2025: La FDA determinó que la autorización para 35 notificaciones de contacto con alimentos relacionadas con PFAS ya no es efectiva, estableciendo un plazo de venta hasta el 30 de junio de 2025.

- Febrero de 2025: El Reglamento de la UE sobre Envases y Residuos de Envases entró en vigor, exigiendo reciclabilidad y límites de PFAS de 25 ppb efectivos en agosto de 2026.

- Enero de 2025: Amcor recibió protección de patente europea para su papel de rendimiento AmFiber, una solución de alta barrera y reciclable.

Alcance del Informe Global del Mercado de Empaques de Papel Antigrasa

| Papel Antigrasa Blanqueado |

| Papel Antigrasa Natural / Sin Blanquear |

| Papel Siliconado de Liberación |

| Papel Recubierto con Quilon / Fluoro |

| Panadería y Confitería |

| QSR y Comida para Llevar |

| Lácteos y Grasas (Mantequilla, Queso) |

| Carne, Aves y Mariscos |

| Industrial y Otros Usos No Alimentarios |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Tipo de Producto | Papel Antigrasa Blanqueado | ||

| Papel Antigrasa Natural / Sin Blanquear | |||

| Papel Siliconado de Liberación | |||

| Papel Recubierto con Quilon / Fluoro | |||

| Por Aplicación | Panadería y Confitería | ||

| QSR y Comida para Llevar | |||

| Lácteos y Grasas (Mantequilla, Queso) | |||

| Carne, Aves y Mariscos | |||

| Industrial y Otros Usos No Alimentarios | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de empaques de papel antigrasa?

El tamaño del mercado de empaques de papel antigrasa es de USD 1,78 mil millones en 2025 y se proyecta que alcance los USD 2,33 mil millones en 2030.

¿Qué región lidera el mercado de empaques de papel antigrasa?

Asia-Pacífico lidera con una participación de ingresos del 36,75% en 2024 y también es la de mayor crecimiento, avanzando a una CAGR del 8,50% hasta 2030.

¿Por qué los papeles libres de PFAS son fundamentales para el crecimiento del mercado?

Las prohibiciones regulatorias en los Estados Unidos y la Unión Europea exigen la eliminación de los PFAS, lo que lleva a las cadenas globales de servicios de alimentos a cambiar a tecnologías de barrera alternativas e impulsa una nueva demanda de papeles antigrasa conformes.

¿Qué segmento de aplicación se expande más rápido?

Los empaques de QSR y comida para llevar son los más rápidos, registrando una CAGR del 10,80% a medida que proliferan las plataformas de entrega y la gastronomía de conveniencia.

¿Cómo afectan las fluctuaciones de precios de las materias primas a los fabricantes?

Los precios volátiles de la pulpa de madera elevan los costos de producción y comprimen los márgenes, particularmente para los convertidores que carecen de contratos de fibra a largo plazo o integración vertical.

Última actualización de la página el: