Tamaño y Participación del Mercado de Fertilizantes para Piensos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

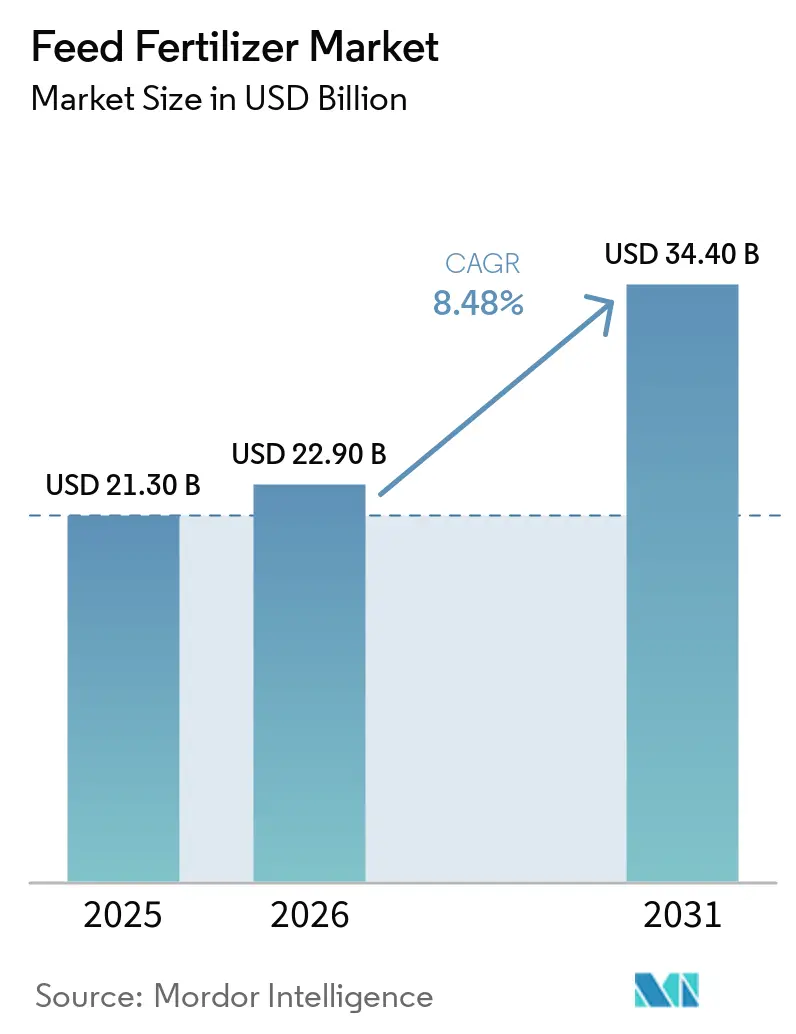

| Tamaño del Mercado (2026) | 22.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 34.40 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.48% CAGR |

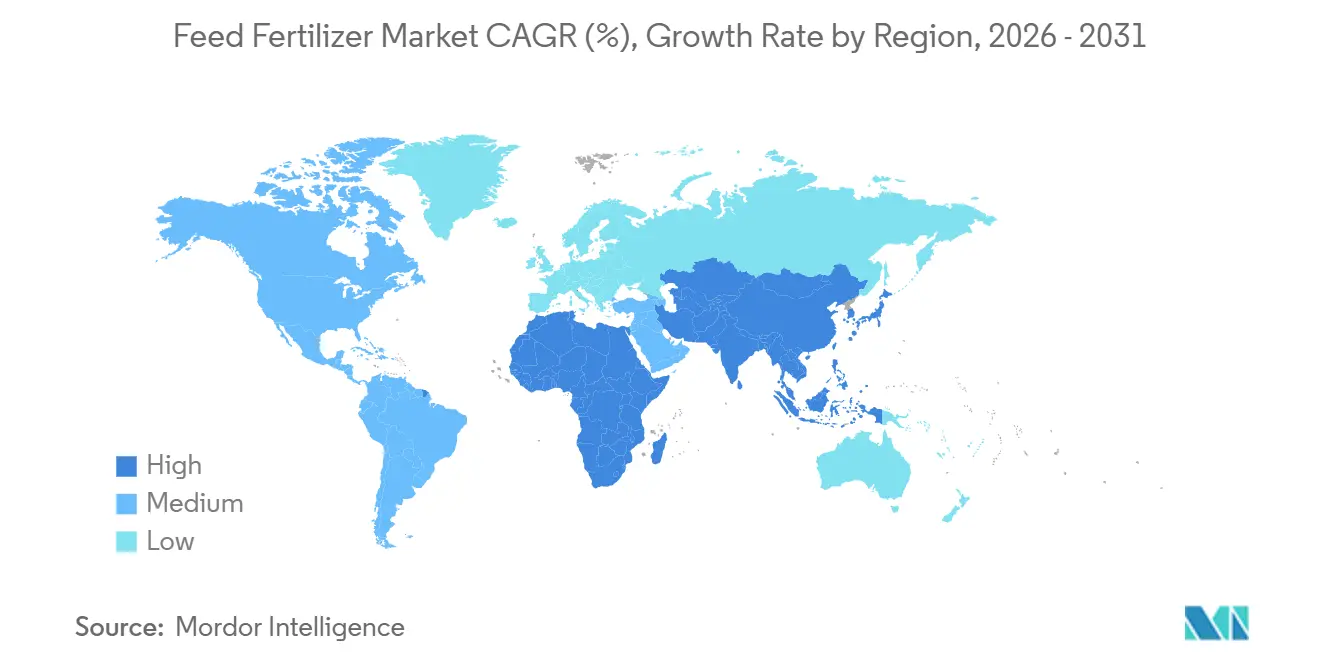

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

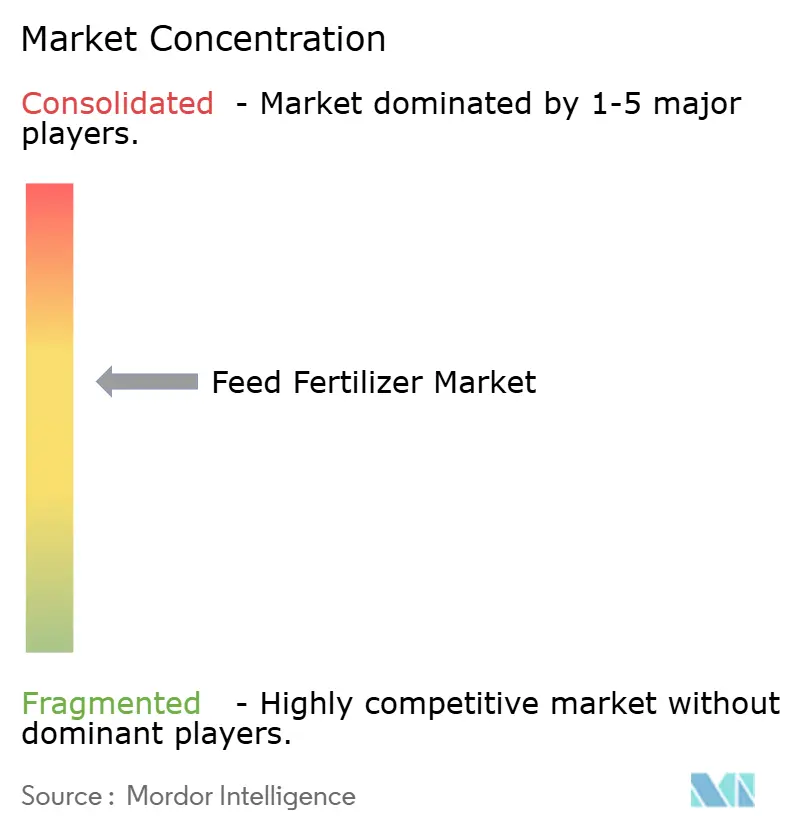

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes para Piensos por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes para piensos se expanda desde USD 21.300 millones en 2025 y USD 22.900 millones en 2026 hasta USD 34.400 millones en 2031, registrando una CAGR del 8,48% durante 2026-2031. Los productos nitrogenados siguen siendo el mayor contribuyente de ingresos, pero la acelerada adopción de formulaciones de base biológica y plataformas de dosificación de precisión está realineando las ventajas competitivas. Los sólidos mandatos gubernamentales sobre productividad ganadera sostenible, la rápida expansión de la acuicultura y los emergentes incentivos de créditos de carbono sustentan una demanda resiliente a mediano plazo. Al mismo tiempo, la mayor volatilidad de las materias primas y el endurecimiento de los límites de residuos instan a los productores a avanzar en nutrientes especializados en lugar de competir en volumen indiferenciado. Los cambios en el lado de la oferta favorecen a las empresas verticalmente integradas que controlan la minería, la manufactura y los servicios de asesoría digital, protegiendo los márgenes frente a las fluctuaciones de los productos básicos.

Conclusiones Clave del Informe

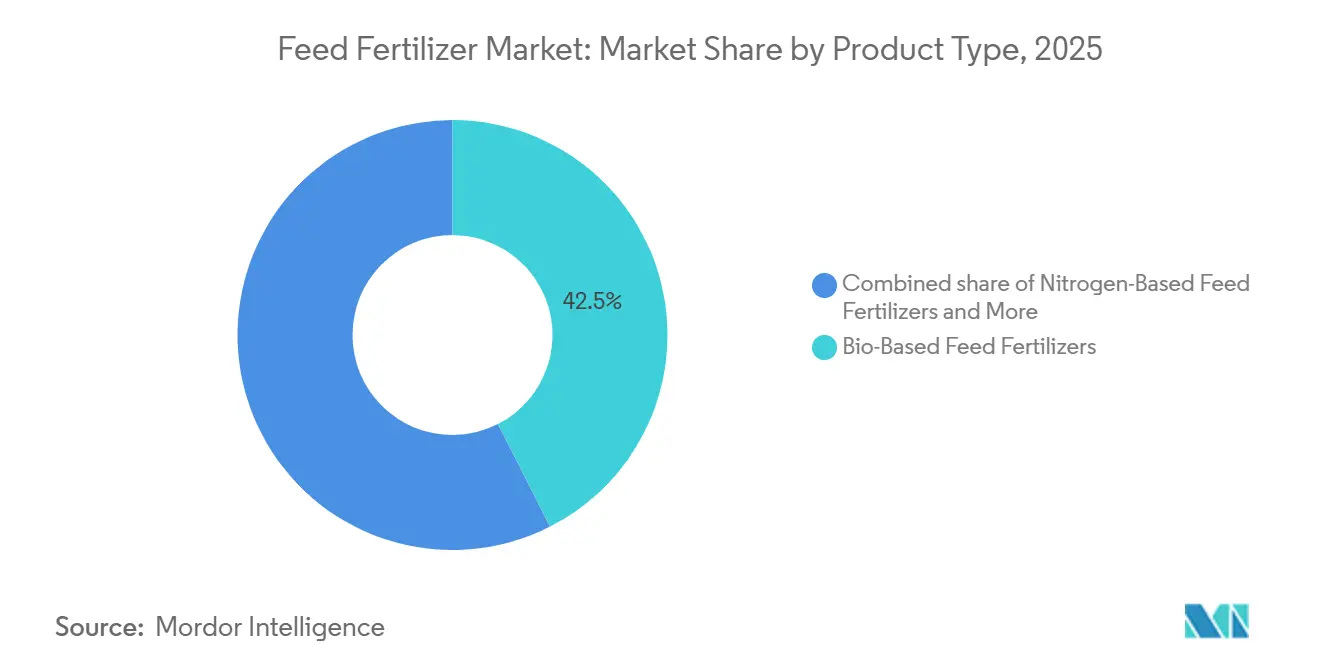

- Por tipo de producto, los fertilizantes para alimentación de base nitrogenada capturaron la mayor participación del 42,5% del mercado de fertilizantes para alimentación en 2025, mientras que se proyecta que los fertilizantes para alimentación de base biológica registren el CAGR más rápido del 12,7% durante 2026-2031.

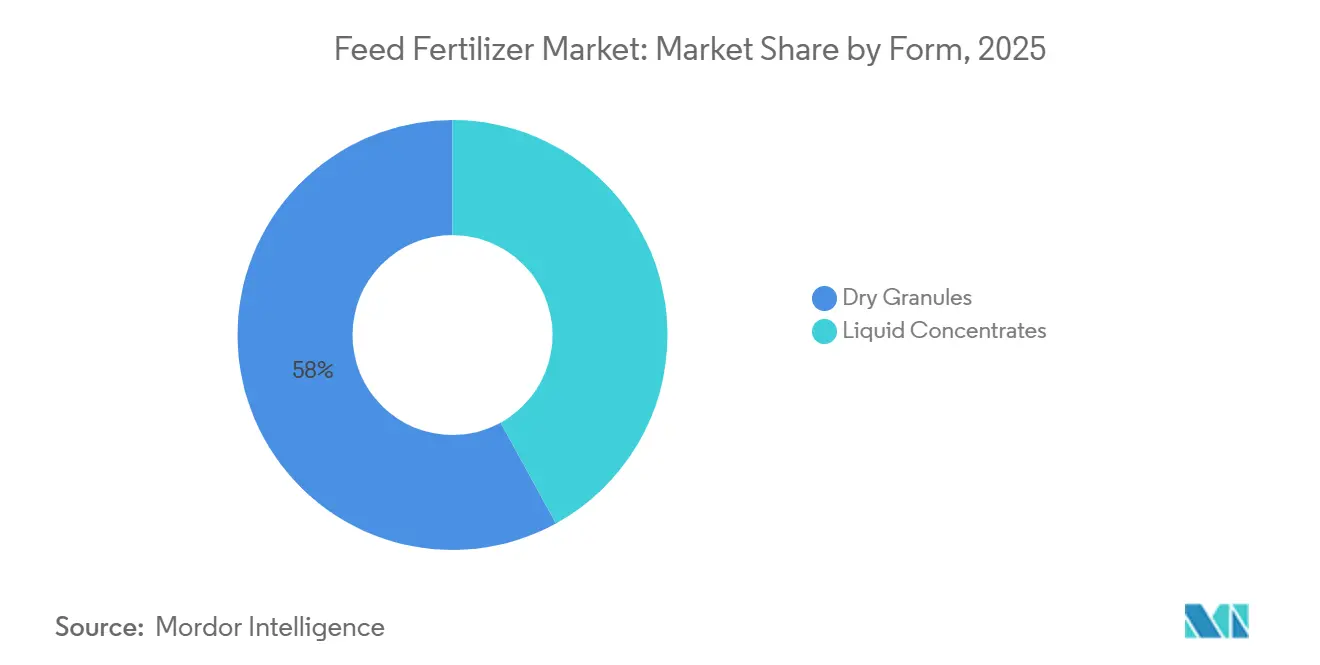

- Por forma, los gránulos secos mantuvieron la mayor participación del 58% en 2025, mientras que los concentrados líquidos son el segmento de más rápido crecimiento, con un CAGR proyectado del 11,9% durante 2026-2031.

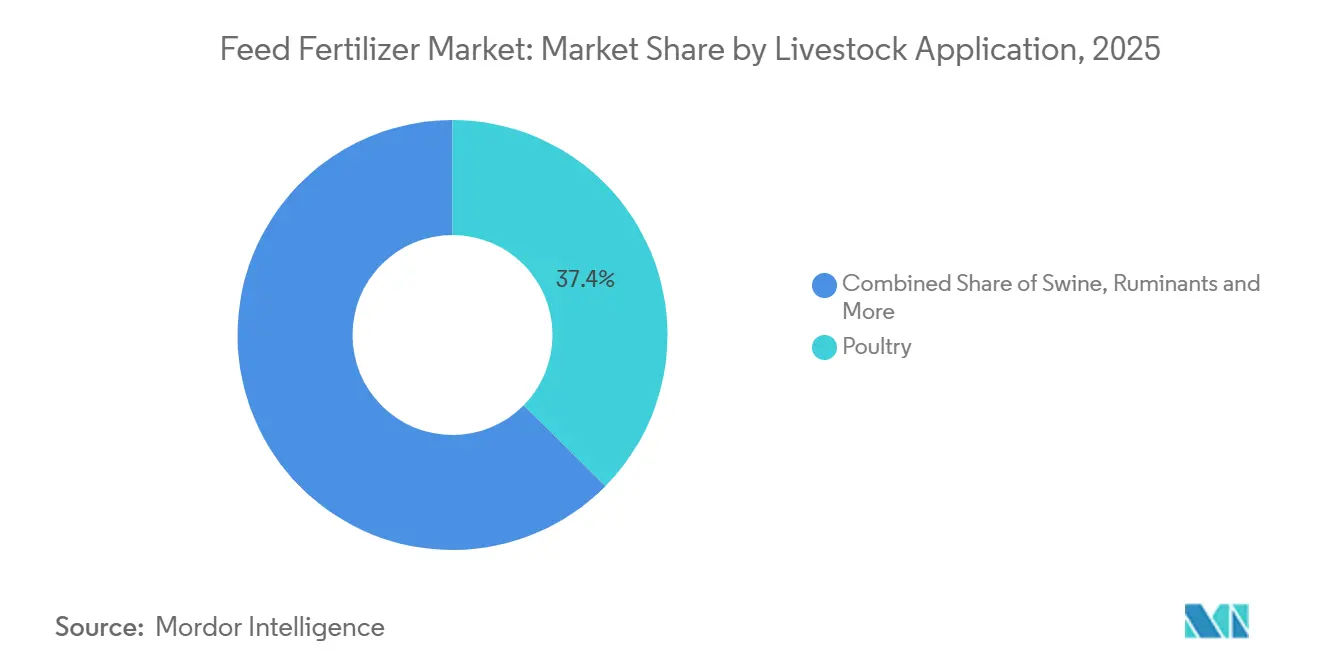

- Por geografía, Asia-Pacífico representó la mayor participación del 38,2% en 2025, y se prevé que África registre el CAGR más rápido del 9,4% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fertilizantes para Alimentación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos gubernamentales sobre productividad ganadera sostenible | +1.8% | Global, el más alto en Europa y América del Norte | Mediano plazo (2-4 años) |

| Creciente demanda de dietas ricas en proteínas en economías emergentes | +2.1% | Núcleo en Asia-Pacífico, con extensión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| La expansión de la acuicultura requiere fertilizantes para piensos solubles en agua | +1.5% | Asia-Pacífico dominante, América del Sur secundaria | Mediano plazo (2-4 años) |

| Adopción creciente de la agricultura de precisión en la ganadería | +1.2% | América del Norte y Europa son los primeros adoptantes, y Asia-Pacífico en crecimiento | Largo plazo (≥ 4 años) |

| Los biofertilizantes a base de algas están mejorando los índices de conversión de piensos | +0.7% | Global, especialmente en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Monetización de créditos de carbono de fertilizantes derivados del estiércol | +0.9% | América del Norte y Europa lideran, y Japón y Australia son emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Gubernamentales sobre Productividad Ganadera Sostenible

En 2025, la Política Agrícola Común de la Unión Europea introdujo normas obligatorias de presupuestación de nutrientes, que exigen a las granjas documentar el uso de fertilizantes de acuerdo con los límites de umbral del suelo[1]Fuente: Dirección de Agricultura y Desarrollo Rural, "Reforma de la Política Agrícola Común 2025," Comisión Europea, europa.eu . De manera similar, en los Estados Unidos y Canadá, las medidas de cumplimiento vinculan la elegibilidad para subsidios a las auditorías de nutrientes, fomentando la adopción de productos de dosificación de precisión con trazabilidad completa. Estos marcos regulatorios han impulsado la innovación en el sector agrícola, como se observa con el lanzamiento de la plataforma YaraPlus de Yara International en 2025, que proporciona recomendaciones en tiempo real alineadas con los requisitos regulatorios y crea nuevas oportunidades de ingresos basadas en servicios. Complementando estos esfuerzos globales, India introdujo un programa de abono orgánico fermentado en el mismo año, subsidiando el 50% de los costos de instalación para los pequeños agricultores lecheros. En conjunto, estas iniciativas destacan un cambio global hacia prácticas ganaderas sostenibles, fomentando una mayor demanda de agricultura de precisión e insumos orgánicos, al tiempo que se alinean con objetivos ambientales y económicos.

Creciente Demanda de Dietas Ricas en Proteínas en Economías Emergentes

Los cambios dietéticos en la región de Asia-Pacífico hacia un mayor consumo de carne, pescado y huevos están impulsando el crecimiento en los volúmenes de piensos compuestos, impactando posteriormente en el mercado de fertilizantes para piensos[2]Fuente: Departamento de Pesca y Acuicultura, "Producción Global de Acuicultura 2025," Organización de las Naciones Unidas para la Alimentación y la Agricultura, fao.org. Esta tendencia está respaldada además por el aumento de los ingresos disponibles en países como Indonesia, Bangladesh y Vietnam, que están impulsando la expansión de las operaciones intensivas de cultivo de camarón que requieren aplicaciones precisas de nitrógeno y fosfato. Si bien las aves de corral siguen siendo dominantes, su crecimiento se está estabilizando en países exportadores maduros como Tailandia, lo que lleva a los inversores a redirigir el capital hacia las cadenas de valor del pescado y el camarón. En consecuencia, la creciente demanda de proteínas está orientando el mercado hacia concentrados líquidos optimizados para sistemas de circuito cerrado, marcando un alejamiento de los gránulos tradicionales de gran superficie y alineándose con las necesidades cambiantes de estas economías emergentes.

Expansión de la Acuicultura que Requiere Fertilizantes para Piensos Solubles en Agua

En 2025, el Consejo de Administración de la Acuicultura actualizó su Norma de Piensos a la versión 1.2, enfatizando la trazabilidad de los ingredientes y umbrales más estrictos de escorrentía de nutrientes[3]Fuente: Consejo de Administración de la Acuicultura, "Norma de Piensos Versión 1.2," Consejo de Administración de la Acuicultura, asc-aqua.org. Este cambio llevó a las granjas certificadas de camarón y salmón en Europa y América del Norte a pagar primas por insumos que mitigan los riesgos de eutrofización, impulsando la demanda de fertilizantes solubles en agua. Los concentrados líquidos, favorecidos por su compatibilidad con los sistemas de acuicultura de recirculación, capturaron la mayoría de las ventas de piensos para acuicultura. Simultáneamente, los límites de inclusión de fosfato de la Administración de Alimentos y Medicamentos de los Estados Unidos para prevenir deformidades esqueléticas en peces de cultivo impulsaron a los formuladores hacia mezclas de mayor eficiencia. Estos desarrollos interconectados han elevado las barreras de entrada para los proveedores de productos básicos, al tiempo que recompensan las soluciones ambientalmente innovadoras, consolidando el papel de los fertilizantes solubles en agua en las prácticas acuícolas sostenibles.

Adopción Creciente de la Agricultura de Precisión en la Ganadería

Los comederos equipados con sensores y los analizadores de infrarrojo cercano están optimizando las raciones en tiempo real, reduciendo el desperdicio y las pérdidas de nitrógeno. Los primeros adoptantes en los Estados Unidos y Canadá reportan reducciones en los costos de fertilizantes del 10-15%, incluso en medio de la inflación de precios de las materias primas. Sin embargo, las preocupaciones sobre el intercambio de datos bajo el Reglamento General de Protección de Datos (RGPD) están ralentizando la adopción en Europa, ya que las granjas independientes temen exponer información sensible. Si bien los proveedores de tecnología ofrecen soluciones de almacenamiento cifrado de propiedad de la granja, los altos costos de incorporación disuaden a los operadores más pequeños. En consecuencia, las plataformas de agricultura de precisión se concentran principalmente entre los productores verticalmente integrados, que pueden distribuir eficientemente las inversiones entre grandes rebaños y sistemas de gestión de nutrientes, impulsando una adopción más racionalizada en este segmento.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de las materias primas clave | -1.1% | Global, aguda en regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Límites estrictos de residuos en alimentos de origen animal | -0.6% | Europa y América del Norte son primarias, Asia-Pacífico es gradual | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias lentas para nuevos fertilizantes microbianos | -0.4% | Global, más estricto en la Unión Europea y América del Norte | Largo plazo (≥ 4 años) |

| Resistencia a nivel de granja al intercambio de datos para planes de precisión | -0.3% | América del Norte y Europa son concentradas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de las Materias Primas Clave

Las fluctuaciones en los precios del fosfato y el nitrato interrumpen la planificación de adquisiciones y reducen los márgenes operativos de los proveedores de fertilizantes para piensos. El cierre en 2025 de Nutrien Ltd. de su instalación de nitrógeno en Trinidad, que redujo 0,7 millones de toneladas métricas de producción de amoníaco, subraya cómo la inflación sostenida de costos obliga a reducciones de capacidad. Simultáneamente, la cuota de exportación de fosfato de China en 2025 restringió el suministro global, impulsando aumentos de precios en África y América del Sur. Los productores más pequeños, que carecen de integración vertical o contratos a largo plazo, enfrentan el impacto total de estos choques, lo que lleva a una reducción del gasto en innovación y mayores costos para los ganaderos, restringiendo en última instancia el crecimiento del mercado.

Límites Estrictos de Residuos en Alimentos de Origen Animal

En 2026, la Autoridad Europea de Seguridad Alimentaria aplicó umbrales de residuos más estrictos, mientras que la Administración de Alimentos y Medicamentos de los Estados Unidos introdujo límites similares para piensos de acuicultura en 2025, impulsando costosas reformulaciones. Estos cambios han incrementado los gastos de pruebas analíticas y documentación en un 15-20% en comparación con 2024, creando desafíos para los nuevos participantes más pequeños. Los productores que intentan deshacerse de inventarios no vendibles en regiones con regulaciones más laxas enfrentan una presión creciente de los minoristas globales que exigen pruebas de cumplimiento. Como resultado, los mayores riesgos regulatorios están frenando la expansión del mercado, particularmente para los productos de fosfato convencionales, enfatizando la necesidad de cumplimiento para sostener el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Impulso de los Productos de Base Biológica junto a la Supremacía del Nitrógeno

Los fertilizantes para alimentación de base nitrogenada mantuvieron la mayor participación, representando el 42,5% de los ingresos de 2025 en el mercado de fertilizantes para alimentación, lo que refleja su papel fundamental en la síntesis de proteínas y su vinculación con las redes globales de amoníaco. Los fertilizantes para alimentación de base biológica mantuvieron solo una participación limitada, pero registraron el CAGR más rápido del 12,7% durante 2026-2031, lo que sugiere un creciente apetito por insumos favorables al carbono. Los fertilizantes para alimentación de base fosfatada capturaron una participación destacada del mercado, impulsados por los requisitos de crecimiento esquelético en aves de corral y porcinos, mientras que el potasio sirvió a los rumiantes. La narrativa del segmento, por lo tanto, gira en torno al nitrógeno que defiende su posición dominante mientras que las líneas de base biológica se convierten en nichos premium.

Coromandel International registró un crecimiento del 18% en nutrientes especiales en el tercer trimestre del ejercicio fiscal 2025 tras el lanzamiento de Gromor Bio Organic, lo que indica una tracción tangible entre las lecherías indias. YaraBasa TURBO, lanzado en Brasil en 2025, integra inhibidores de ureasa que reducen la pérdida de amoníaco en un 30%, lo que ilustra cómo los actores establecidos defienden su participación mediante químicas mejoradas. Las cuotas de exportación de China presionan la disponibilidad de fosfato, ampliando los diferenciales de precios e impulsando a los compradores hacia mezclas de nitrógeno-potasio. Durante 2026-2031, el mercado de fertilizantes para alimentación de nitrógeno se mantiene sólido, pero el crecimiento de la cartera se inclinará hacia innovaciones de base biológica que agrupan ingresos por créditos de carbono.

Por Forma: Los Concentrados Líquidos se Aceleran bajo la Demanda de la Acuicultura

Los gránulos secos se mantuvieron como los más grandes, representando el 58% de las ventas de 2025, debido a la infraestructura de distribución establecida en las granjas mixtas. Sin embargo, los concentrados líquidos registraron una CAGR del 11,9% durante 2026-2031, la más rápida entre los factores de forma, porque los sistemas de acuicultura requieren una disolución homogénea para salvaguardar la calidad del agua. Las operaciones porcinas que transicionan a la alimentación húmeda también favorecen los líquidos que minimizan el polvo y mejoran la palatabilidad. Los costos de transporte de los líquidos ricos en agua limitan la adopción en regiones sin concentraciones densas de granjas, aunque la creciente concentración en el Sudeste Asiático compensa esta desventaja. En consecuencia, los estrategas de productos diversifican en dos líneas paralelas: gránulos robustos para zonas de rumiantes de gran superficie y líquidos precisos para empresas intensivas de peces y cerdos.

Los proveedores de equipos ahora ofrecen unidades móviles de mezcla en la granja que mezclan concentrados líquidos a demanda, reduciendo los costos de flete. Las granjas certificadas bajo la Norma de Piensos del Consejo de Administración de la Acuicultura pagan primas por nutrientes líquidos trazables, reforzando aún más el diferencial de crecimiento. Los proveedores de gránulos secos responden micronizando las partículas para mejorar las tasas de disolución, reduciendo las brechas de rendimiento. No obstante, a medida que la participación de la acuicultura en la proteína global aumenta, los líquidos capturarán una participación incremental del crecimiento del mercado de fertilizantes para piensos.

Por Aplicación Ganadera: La Acuicultura Emerge como el Motor más Rápido

Las aves de corral representaron la mayor participación del 37,4% de los ingresos en 2025, respaldadas por cadenas de suministro verticalmente integradas en Brasil, China y Tailandia. El porcino siguió de cerca, a medida que los rebaños se recuperaron de la fiebre porcina africana. La acuicultura contribuyó solo con una participación limitada, pero lidera el crecimiento con una CAGR del 13,5% durante 2026-2031, posicionándola como el impulsor más rápido de la demanda incremental. La intensificación de las operaciones de salmón y camarón eleva las cargas de nutrientes por tonelada métrica de proteína, favoreciendo los insumos solubles en agua de alto margen.

El límite de fosfato de la Administración de Alimentos y Medicamentos de los Estados Unidos de 2025 obliga a las piscifactorías a migrar hacia mezclas de mayor eficiencia, que elevan el valor unitario. Los integradores porcinos están adoptando establos cerrados con sistemas de alimentación líquida que también sirven como portadores de nutrientes, mejorando así la bioseguridad. El crecimiento de las aves de corral se desacelera a medida que las capacidades se estabilizan, redirigiendo el gasto de capital hacia criaderos de peces y sistemas de acuicultura de recirculación. Durante el período de pronóstico, la acuicultura impulsará el mercado de fertilizantes para piensos incluso cuando los segmentos terrestres maduren.

Análisis Geográfico

En 2025, Asia-Pacífico lideró el mercado con una participación del 38,2%, impulsada por los concentrados clústeres avícolas en China, la expansión de las operaciones lecheras en India y la sólida acuicultura de camarón en Vietnam e Indonesia. El endurecimiento de las cuotas de exportación de fosfato en China impulsó la diversificación hacia mezclas de nitrógeno y base biológica, mejorando el valor por unidad. Se proyecta que África crezca a un CAGR del 9,4% durante 2026-2031, avanzando a través de iniciativas gubernamentales que promueven la autosuficiencia proteica y las mejoras en la infraestructura de alimentación, con pagos móviles y centros cooperativos que mejoran la distribución a pesar de los desafíos logísticos.

El crecimiento constante de América del Norte está impulsado por la monetización de créditos de carbono que respalda los fertilizantes derivados del estiércol, mientras que América del Sur se beneficia de las cadenas de aves de corral y porcino verticalmente integradas que optimizan los costos de insumos. El crecimiento de Europa sigue restringido por estrictos presupuestos de nutrientes, aunque los productos premium de mayor eficiencia mitigan las caídas en el tonelaje. Oriente Medio se está expandiendo a través de inversiones en complejos de nutrientes domésticos para la seguridad alimentaria, mientras que los esfuerzos de reconstrucción de rebaños de Rusia se ven moderados por el acceso limitado a tecnologías de agricultura de precisión debido a las sanciones.

La demanda global está aumentando a medida que los mandatos de sostenibilidad y el consumo de proteínas se incrementan. La escala de Asia-Pacífico establece puntos de referencia de precios, el rápido crecimiento de África añade nuevas oportunidades de volumen, y la innovación de América del Norte y del Sur se difunde globalmente a través de asociaciones. Se anticipa que estas dinámicas regionales interconectadas, respaldadas por incentivos de política sincronizados y plataformas digitales, reducirán las brechas de adopción e impulsarán el mercado global de fertilizantes para piensos hacia adelante.

Panorama Competitivo

El mercado de fertilizantes para alimentación está moderadamente consolidado, con los cinco principales proveedores, Yara International ASA, Nutrien Ltd., The Mosaic Company, ICL Group y EuroChem Group, dominando el mercado y representando colectivamente la mayoría de los ingresos de 2025. Yara International ASA lidera con su propiedad de minas en la cadena ascendente, síntesis de amoníaco a gran escala y la plataforma digital YaraPlus, que integra herramientas de cumplimiento normativo y servicios de asesoramiento agronómico. Nutrien Ltd. complementa este liderazgo con un modelo integrado similar, reasignando capital desde activos fosfatados de alto costo hacia nutrientes especiales de mayor margen y servicios minoristas. Estas dos empresas establecen tendencias de precios, definen estándares de productos y aseguran contratos a escala empresarial, dando forma a la dinámica competitiva.

The Mosaic Company ha reforzado su posición en el mercado de potasio con la expansión Esterhazy K3 completada en 2024, dirigida a los segmentos de rumiantes y agricultura de gran superficie. ICL Group aprovecha tecnologías de fósforo propietarias y mezclas especializadas para capturar nichos de valor agregado, mientras que EuroChem Group se beneficia de activos de nitrógeno y fosfato estratégicamente ubicados cerca de las principales regiones productoras de granos, ofreciendo ventajas de flete en Europa del Este y Asia Central. En conjunto, estas empresas mejoran su ventaja competitiva combinando el control de recursos en la cadena ascendente con formulaciones personalizadas para aplicaciones ganaderas.

Las estrategias de crecimiento de estos líderes convergen en agronomía digital, monetización de créditos de carbono y diversificación geográfica hacia regiones de acuicultura de alto crecimiento. Yara International ASA y Nutrien Ltd. están expandiendo los servicios de asesoría basados en suscripción para asegurar ventas recurrentes de fertilizantes, mientras que The Mosaic Company e ICL Group están certificando productos derivados del estiércol a través de asociaciones con registros como el Reserva de Acción Climática. A medida que el escrutinio regulatorio se intensifica y las demandas de sostenibilidad aumentan, las empresas que integran análisis de datos, operaciones verticales y credenciales ambientales están posicionadas para impulsar el mercado de fertilizantes para piensos hacia adelante, consolidando sus posiciones de liderazgo.

Líderes de la Industria de Fertilizantes para Piensos

Yara International ASA

Nutrien Ltd.

The Mosaic Company

ICL Group

EuroChem Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La Reserva de Acción Climática emitió más de 2 millones de créditos de suelo bajo su Protocolo de Enriquecimiento del Suelo, cubriendo prácticas de fertilizantes y enmiendas del suelo derivadas de fuentes orgánicas y de estiércol. Este hito legitima los flujos de ingresos por créditos de carbono para los fertilizantes derivados del estiércol y se anticipa que acelerará el crecimiento del mercado al mejorar el retorno de la inversión para las operaciones integradas de ganadería y fertilizantes.

- Enero de 2026: La Autoridad Europea de Seguridad Alimentaria revisó sus procedimientos de solicitud de aditivos para piensos y su marco de evaluación de residuos, aumentando el rigor de la evaluación científica para nuevos productos nutritivos. Es probable que los estándares más estrictos desplacen la demanda hacia formulaciones premium de mayor eficiencia, elevando así el precio de venta promedio dentro del mercado de fertilizantes para piensos.

- Diciembre de 2025: Nutrien Ltd. completó la venta de su participación del 50% en Profertil S.A. a Adecoagro S.A. y Asociación de Cooperativas Argentinas por aproximadamente USD 600 millones como parte de la racionalización de su cartera. La desinversión de este activo de alto costo permite a Nutrien Ltd. reasignar capital hacia nutrientes especializados y servicios minoristas digitales, apoyando la innovación de productos que elevará el valor general del mercado.

Alcance del Informe del Mercado de Fertilizantes para Alimentación

El mercado de fertilizantes para alimentación abarca productos nutritivos, tanto sintéticos como de base biológica, formulados para mejorar la conversión del alimento y la salud animal en sistemas de aves de corral, porcinos, rumiantes y acuicultura. Incluye insumos de nitrógeno, fosfato, potasio y orgánicos especiales suministrados en formas granulares secas o líquidas a través de canales directos, cooperativos y minoristas. El Informe del Mercado de Fertilizantes para Alimentación está Segmentado por Tipo de Producto (Base Nitrogenada, Base Fosfatada, Base Potásica y Base Biológica), por Forma (Gránulos Secos y Concentrados Líquidos) y por Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Fertilizantes para Piensos de Base Nitrogenada |

| Fertilizantes para Piensos de Base Fosfatada |

| Fertilizantes para Piensos de Base Potásica |

| Fertilizantes para Piensos de Base Biológica |

| Gránulos Secos |

| Concentrados Líquidos |

| Aves de Corral |

| Porcino |

| Rumiantes |

| Acuicultura |

| Otros (Equinos, Mascotas) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Producto | Fertilizantes para Piensos de Base Nitrogenada | |

| Fertilizantes para Piensos de Base Fosfatada | ||

| Fertilizantes para Piensos de Base Potásica | ||

| Fertilizantes para Piensos de Base Biológica | ||

| Por Forma | Gránulos Secos | |

| Concentrados Líquidos | ||

| Por Aplicación Ganadera | Aves de Corral | |

| Porcino | ||

| Rumiantes | ||

| Acuicultura | ||

| Otros (Equinos, Mascotas) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de fertilizantes para piensos para 2031?

Se proyecta que el tamaño del mercado de fertilizantes para piensos alcance USD 34.400 millones para 2031.

¿Qué tipo de producto crece más rápido durante 2026-2031?

Se prevé que las formulaciones de base biológica registren la CAGR más rápida del 12,7% durante 2026-2031.

¿Qué tan grande es la participación de Asia-Pacífico en el mercado de fertilizantes para piensos?

Asia-Pacífico mantuvo la mayor participación del mercado de fertilizantes para alimentación, representando el 38,2% en 2025.

¿Quiénes son las principales empresas en fertilizantes para piensos?

Yara International, Nutrien, The Mosaic Company, ICL Group y EuroChem Group representaron una participación moderada de los ingresos de 2025, con Yara International a la cabeza.

¿Qué aplicación ganadera añadirá la mayor demanda incremental?

La acuicultura es la aplicación de más rápido crecimiento, con una CAGR del 13,5% hasta 2031, impulsada por el cultivo intensivo de camarón y salmón.

Última actualización de la página el: