Tamaño y Participación del Mercado de Fertilizantes Verdes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Verdes por Mordor Intelligence

Se proyecta que el tamaño del mercado de fertilizantes verdes crecerá de USD 2,80 mil millones en 2025 a USD 2,97 mil millones en 2026 y se anticipa que alcanzará USD 3,97 mil millones para 2031, registrando una CAGR del 6,0% durante el período 2026-2031. Las políticas de transición energética están influyendo en la economía del nitrógeno, ya que el amoníaco desempeña un doble papel como nutriente para los cultivos y como combustible marítimo emergente, creando nuevas oportunidades de demanda. Los mecanismos de ajuste en frontera por carbono y el esquema japonés de contrato por diferencia están desplazando la tolerancia a la prima verde desde la adopción voluntaria hacia los requisitos de cumplimiento, reduciendo la brecha de precios entre el amoníaco convencional y el verde. La disminución de los costos de energía renovable, combinada con los créditos fiscales para el hidrógeno limpio, está reduciendo los períodos de recuperación de la inversión en proyectos de electrolizadores. Además, las iniciativas municipales de conversión de residuos en hidrógeno están impulsando los esfuerzos de economía circular, mientras que las herramientas de agricultura de precisión están ampliando el mercado de mezclas líquidas que minimizan las pérdidas por volatilización.

Conclusiones Clave del Informe

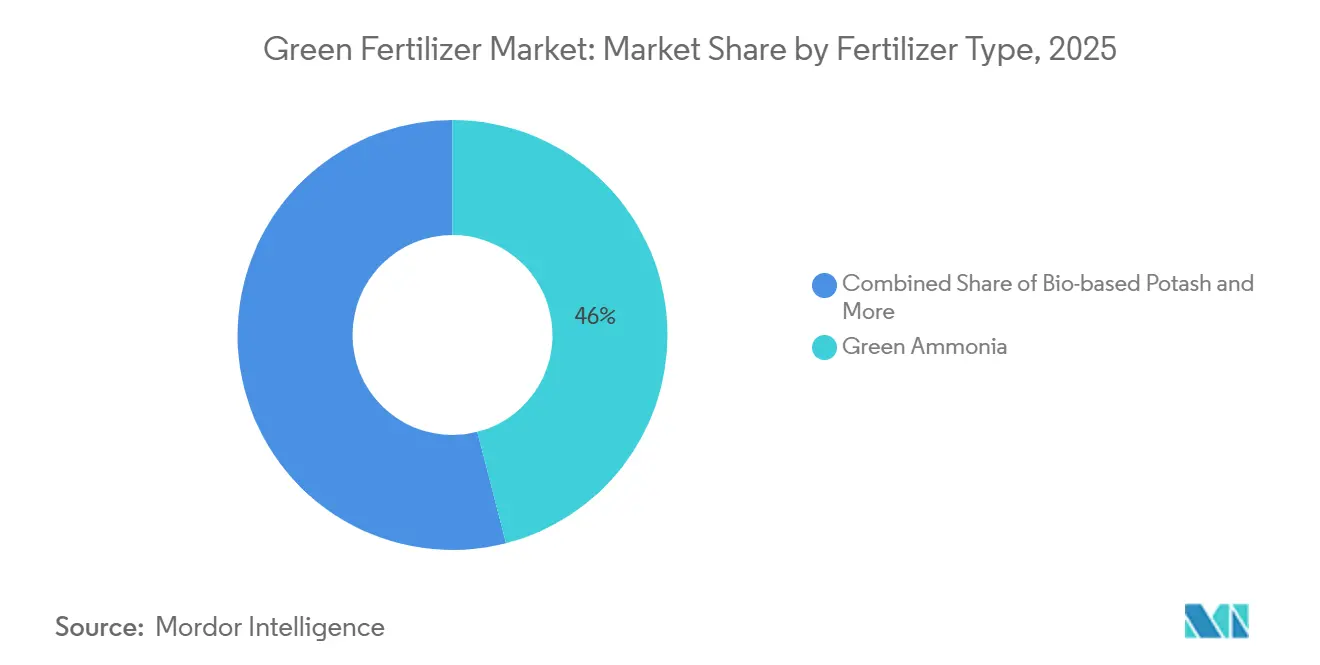

Por tipo de fertilizante, el amoníaco verde representó la mayor participación del 46% en el mercado de fertilizantes verdes en 2025, mientras que se proyecta que el potasio de base biológica crecerá a la CAGR más rápida del 9,0% entre 2026 y 2031.

Por tecnología de origen, el hidrógeno electrolítico representó la mayor participación del mercado de fertilizantes verdes en 2025, con un 54%, mientras que se proyecta que la conversión de residuos en hidrógeno se expandirá a la CAGR más rápida del 10,0% entre 2026 y 2031.

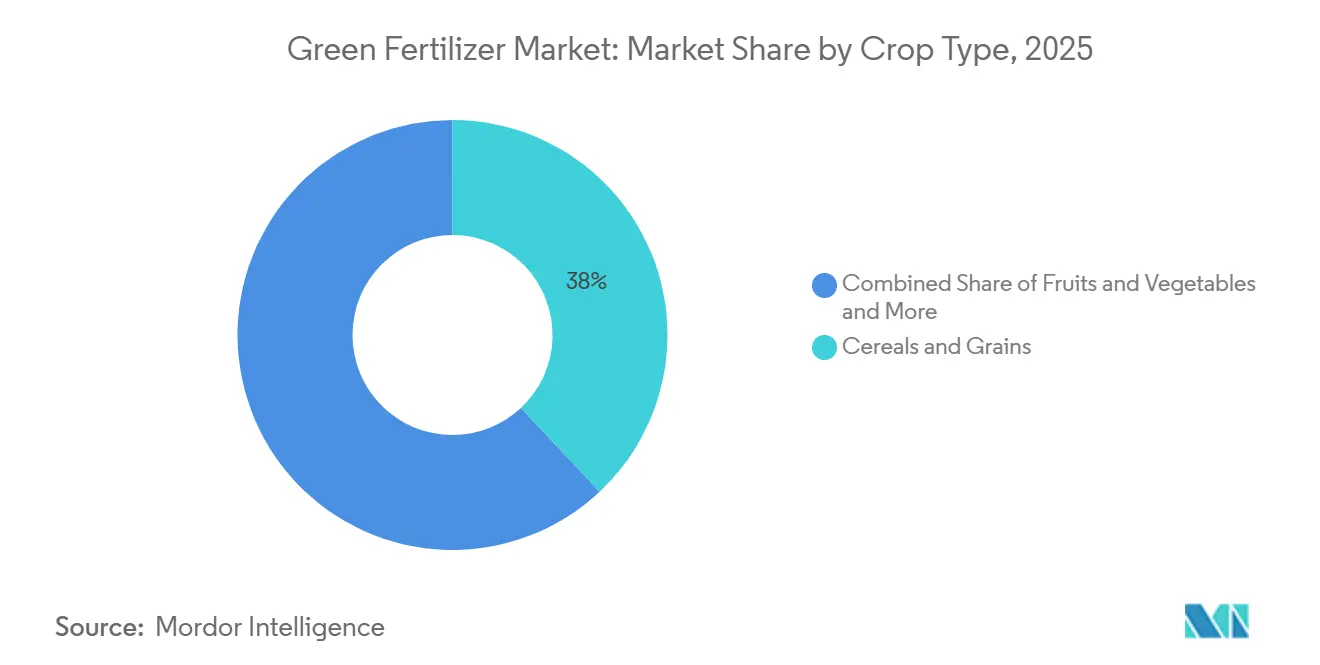

Por tipo de cultivo, los cereales y granos capturaron la mayor participación del 38% en el mercado de fertilizantes verdes en 2025, mientras que se anticipa que las frutas y verduras crecerán a la CAGR más rápida del 7,5% entre 2026 y 2031.

Por forma, el sólido representó la mayor participación del 65% en el mercado de fertilizantes verdes en 2025, mientras que se proyecta que el líquido crecerá a la CAGR más rápida del 7,2% entre 2026 y 2031.

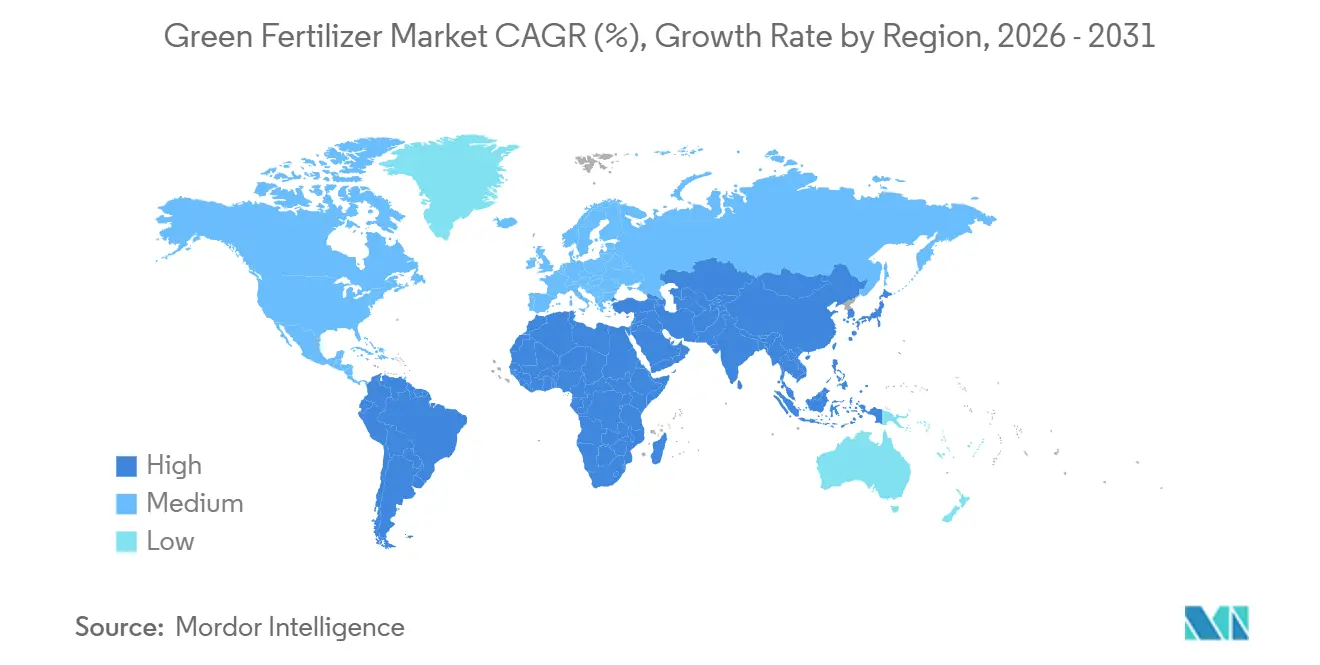

Por geografía, Europa lideró con la mayor participación del 32% en el mercado de fertilizantes verdes en 2025, mientras que se prevé que Asia-Pacífico crecerá a la CAGR más rápida del 7,8% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fertilizantes Verdes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de fertilizantes neutros en carbono | +1.2% | Europa, Japón y Corea del Sur | Mediano plazo (2–4 años) |

| Paridad de costos de energía renovable | +1.0% | Oriente Medio, Australia y Chile | Corto plazo (≤ 2 años) |

| Programas corporativos de agricultura con cero emisiones netas | +0.8% | Global (enfoque en América del Norte y Europa) | Mediano plazo (2–4 años) |

| Demanda de abastecimiento de amoníaco para combustible marítimo | +0.9% | Europa, Asia-Pacífico y Noruega | Largo plazo (≥ 4 años) |

| Mecanismos de ajuste en frontera por carbono | +0.7% | Unión Europea y socios comerciales | Corto plazo (≤ 2 años) |

| Créditos fiscales para el hidrógeno verde en los Estados Unidos | +0.6% | Estados Unidos (Costa del Golfo y Medio Oeste) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Fertilizantes Neutros en Carbono

Los mandatos de fertilizantes neutros en carbono están impulsando la adopción de insumos de nitrógeno de bajas emisiones a través de marcos regulatorios vinculantes. Según la Comisión Europea, el Reglamento de Reparto del Esfuerzo (RRE) exige que los estados miembros de la Unión Europea logren una reducción del 40% en las emisiones de gases de efecto invernadero para 2030 en los sectores no incluidos en el Sistema de Comercio de Emisiones (SCE), incluida la agricultura. Esta regulación está obligando a los productores de fertilizantes a descarbonizar los procesos de producción y a transitar hacia el amoníaco verde y los insumos de base renovable para cumplir con los plazos regulatorios y evitar penalizaciones relacionadas con el carbono.

Paridad de Costos de Energía Renovable

Las reducciones en los costos de energía renovable desempeñan un papel crucial en la mejora de la economía de los fertilizantes verdes al disminuir los gastos de producción de hidrógeno. Según la Revisión Global del Hidrógeno 2024 de la Agencia Internacional de Energía, se proyecta que la brecha de costos entre el hidrógeno de bajas emisiones y el hidrógeno de base fósil se reducirá de USD 1,5–8/kg en 2024 a USD 1–3/kg para 2030 [1]Fuente: Agencia Internacional de Energía (AIE), Revisión Global del Hidrógeno 2024, iea.org. Esta reducción se atribuye principalmente a la disponibilidad de electricidad renovable de bajo costo y a la ampliación del despliegue de electrolizadores. La reducción de la brecha de costos mejora la competitividad del amoníaco verde y los fertilizantes, particularmente en regiones con recursos solares y eólicos abundantes y asequibles, como Oriente Medio, Australia y Chile.

Programas Corporativos de Agricultura con Cero Emisiones Netas

Los compromisos corporativos de sostenibilidad están dando forma cada vez más a las cadenas de suministro agrícolas, siendo los fertilizantes uno de los principales contribuyentes a las emisiones. Las empresas de alimentos y bebidas están trabajando con proveedores de insumos para adoptar fertilizantes bajos en carbono y verdes, con el objetivo de lograr reducciones medibles de emisiones en las actividades de abastecimiento. Estos esfuerzos incluyen acuerdos de suministro a largo plazo, incentivos para agricultores y sistemas de certificación para garantizar una demanda constante de insumos sostenibles. Las empresas agroquímicas también están promoviendo iniciativas agrícolas de reducción de carbono, alentando a los agricultores a transitar hacia fertilizantes de base biológica a través de modelos de precios premium y programas de apoyo. Esta alineación entre los objetivos de sostenibilidad y las prácticas agrícolas está impulsando la adopción global de fertilizantes verdes.

Demanda de Abastecimiento de Amoníaco para Combustible Marítimo

El abastecimiento de amoníaco está emergiendo como una sólida vía de crecimiento para los fertilizantes verdes a medida que la descarbonización marítima acelera el desarrollo de infraestructura. Según la Autoridad del Puerto de Róterdam, en abril de 2025, el puerto completó su primer piloto de abastecimiento de amoníaco de barco a barco, que involucró la transferencia de 800 metros cúbicos de amoníaco, demostrando la preparación operativa del amoníaco como combustible marino [2]Fuente: Autoridad del Puerto de Róterdam, Piloto de Abastecimiento de Amoníaco (abril de 2025), portofrotterdam.com . Este hito refleja la transición hacia ecosistemas de combustible basados en amoníaco, donde los contratos de combustible marítimo a largo plazo ofrecen mayor certeza de volumen en comparación con la demanda estacional de fertilizantes. A medida que los puertos amplían dicha infraestructura, los productores están alineando cada vez más su producción hacia mercados de doble uso, fortaleciendo la visibilidad de la demanda de amoníaco verde y fertilizantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta intensidad de capital de los electrolizadores por encima de 1 GW | -0.5% | Global (enfoque en América del Norte y Europa) | Mediano plazo (2–4 años) |

| Congestión de la red que limita los Acuerdos de Compra de Energía renovable en centros clave | -0.4% | Texas, California, Alemania y Australia | Corto plazo (≤ 2 años) |

| Escasez de recursos hídricos verdes certificados en zonas áridas | -0.3% | Oriente Medio, Norte de África y Australia | Largo plazo (≥ 4 años) |

| Datos lentos de validación agronómica para formulaciones novedosas | -0.2% | Global (enfoque en productos de base biológica y líquidos) | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Alta Intensidad de Capital de los Electrolizadores por Encima de 1 GW

La alta intensidad de capital sigue siendo una barrera significativa para el desarrollo de proyectos de fertilizantes verdes a gran escala, principalmente debido a los retrasos en la realización de proyectos y las dificultades de financiamiento. Según la Revisión Global del Hidrógeno 2024 de la Agencia Internacional de Energía, solo aproximadamente el 4% de la cartera global de proyectos de electrolizadores, estimada en alrededor de 520 GW para 2030, ha alcanzado la etapa de decisión final de inversión o está en construcción. Esto subraya los considerables desafíos de inversión y ejecución que enfrenta la industria. La limitada transición de la capacidad anunciada a proyectos operativos pone de relieve las sustanciales demandas de capital y los riesgos financieros asociados con las instalaciones de electrolizadores a escala de gigavatios, lo que obstaculiza la expansión de la producción de hidrógeno verde y su aplicación posterior en la fabricación de fertilizantes verdes.

Congestión de la Red que Limita los Acuerdos de Compra de Energía Renovable en Centros Clave

La congestión de la red está dificultando cada vez más la integración de energías renovables, retrasando la ejecución de acuerdos de compra de energía para proyectos de fertilizantes verdes. El Consejo de Confiabilidad Eléctrica de Texas (ERCOT) informó que para 2026, la cola de interconexión había crecido a aproximadamente 410 GW de solicitudes, superando significativamente la demanda máxima del estado y poniendo de manifiesto graves cuellos de botella en la transmisión. Este considerable retraso sugiere demoras de varios años para los proyectos renovables que buscan acceso a la red, limitando la disponibilidad de electricidad de bajo costo. En consecuencia, los desarrolladores están explorando soluciones alternativas, como sistemas renovables fuera de la red, que aumentan los costos de producción y ralentizan la escalabilidad de la producción de amoníaco verde y fertilizantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fertilizante: El Amoníaco Ancla Mientras el Potasio Acelera

El amoníaco verde representó la mayor participación del 46,0% en el mercado de fertilizantes verdes en 2025, respaldado por su compatibilidad con la infraestructura existente de fertilizantes a base de amoníaco y su doble aplicación en agricultura y mercados de combustibles emergentes. Su escalabilidad está respaldada por métodos de producción establecidos, como la modernización del proceso Haber-Bosch con hidrógeno renovable. Al mismo tiempo, el potasio de base biológica está ganando impulso debido al apoyo regulatorio para los nutrientes derivados de residuos y su contribución a la gestión sostenible del suelo. Estos factores refuerzan colectivamente el dominio del amoníaco en el mercado, al tiempo que posicionan al potasio como un segmento de nicho pero de rápido crecimiento.

Se proyecta que el tamaño del mercado de potasio de base biológica crecerá a la CAGR más rápida del 9,0% entre 2026 y 2031, impulsado por la creciente adopción de sistemas de recuperación circular de nutrientes y la demanda de alternativas sostenibles en cultivos de alto valor. El crecimiento está respaldado además por incentivos de política que promueven el uso de insumos reciclados y de base biológica. En contraste, el amoníaco se beneficia de ventajas de escala debido a la logística establecida y la amplia aceptación agronómica. Esto crea una estructura de mercado de doble vía, con el amoníaco dominando en volumen mientras el potasio de base biológica se expande en aplicaciones premium y reguladas ambientalmente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Origen: La Electrólisis Lidera, las Rutas de Residuos Surgen

El hidrógeno electrolítico (energía renovable) representó la mayor participación del 54,0% en el mercado de fertilizantes verdes en 2025, respaldado por un sólido apoyo de políticas y el creciente despliegue de sistemas de producción de hidrógeno impulsados por energías renovables. Su prominencia se atribuye a su escalabilidad y alineación con los objetivos de descarbonización en las industrias de energía y agricultura. Además, las vías de hidrógeno derivado de residuos están ganando terreno debido a su capacidad para utilizar flujos de residuos municipales e industriales, permitiendo la producción localizada y apoyando las iniciativas de economía circular.

Se proyecta que la conversión de residuos en hidrógeno crecerá a la CAGR más rápida del 10,0% entre 2026 y 2031, impulsada por el creciente interés en la eficiencia de recursos y las soluciones de gestión de residuos. Si bien la electrólisis sigue siendo dominante debido a marcos regulatorios bien definidos e inversiones constantes, la producción de hidrógeno a partir de residuos se está expandiendo en regiones con abundante disponibilidad de materias primas. Esta tendencia destaca una distinción geográfica, con las áreas ricas en energías renovables que favorecen la electrólisis y las regiones densas en residuos que adoptan tecnologías alternativas de producción de hidrógeno.

Por Tipo de Cultivo: Los Cereales Lideran, la Horticultura Avanza

Los cereales y granos capturaron la mayor participación del 38,0% en el mercado de fertilizantes verdes en 2025, impulsados por extensas áreas de cultivo y alta demanda de nitrógeno. Este dominio está respaldado además por prácticas agrícolas a gran escala establecidas y patrones tradicionales de uso de fertilizantes. El crecimiento del segmento está sustentado por el papel crítico de los cereales y granos como cultivos básicos, lo que requiere una gestión constante del rendimiento y la fertilidad del suelo. Además, el creciente enfoque en la sostenibilidad dentro de las cadenas de suministro globales de granos ha amplificado la demanda de insumos de nitrógeno verde, asegurando que el segmento siga siendo un contribuyente clave al mercado de fertilizantes verdes.

Se proyecta que las frutas y verduras crecerán a la CAGR más rápida del 7,5% entre 2026 y 2031, respaldadas por la creciente demanda de productos sostenibles y de alta calidad. La adopción de prácticas agrícolas avanzadas, como técnicas de agricultura de precisión y sistemas de fertigación, está impulsando el uso de fertilizantes verdes especializados en horticultura. Este segmento también se beneficia de un mayor poder de fijación de precios y estándares de adquisición centrados en la sostenibilidad. A medida que las preferencias de los consumidores se desplazan hacia productos respetuosos con el medio ambiente, se proyecta que el segmento de frutas y verduras superará en crecimiento a las aplicaciones masivas de cereales, consolidando su posición en el mercado.

Por Forma: El Sólido Domina Mientras el Líquido Gana Ventaja de Precisión

Los fertilizantes sólidos representaron la mayor participación del 65,0% en el mercado de fertilizantes verdes en 2025. Este dominio se atribuye a su facilidad de almacenamiento, transporte y compatibilidad con los equipos agrícolas convencionales. Sus cadenas de suministro establecidas y su rentabilidad los convierten en la opción preferida para las operaciones agrícolas a gran escala, particularmente en la producción de cultivos básicos. Los fertilizantes sólidos se utilizan ampliamente en cereales y granos debido a su capacidad de proporcionar nutrientes durante períodos prolongados y de apoyar métodos de aplicación masiva. Además, su estabilidad en condiciones ambientales variables mejora su adopción, especialmente en regiones con infraestructura limitada y tecnologías de aplicación avanzadas.

Se proyecta que los fertilizantes líquidos crecerán a la CAGR más rápida del 7,2% entre 2026 y 2031. Este crecimiento está impulsado por la creciente adopción de la agricultura de precisión y los sistemas de suministro de nutrientes basados en irrigación. Las formulaciones líquidas ofrecen una mejor absorción de nutrientes y menores pérdidas, lo que las hace particularmente adecuadas para cultivos de alto valor. Su compatibilidad con los sistemas de fertigación y aplicación controlada permite a los agricultores optimizar la eficiencia en el uso de nutrientes y mejorar el rendimiento de los cultivos. Esta tendencia refleja un enfoque creciente en la eficiencia y el cumplimiento ambiental, especialmente en regiones con estrictas regulaciones sobre escorrentía y mayor conciencia sobre las prácticas agrícolas sostenibles.

Análisis Geográfico

Europa representó la mayor participación del 32,0% en el mercado de fertilizantes verdes en 2025, impulsada por sólidos marcos regulatorios y la adopción temprana de insumos agrícolas de bajas emisiones. Los mecanismos de fijación de precios del carbono y los mandatos de sostenibilidad están facilitando el cambio hacia la producción de fertilizantes de base renovable. Países como Alemania y los Países Bajos están integrando energías renovables con sistemas de producción de hidrógeno y amoníaco, fortaleciendo así las cadenas de suministro regionales. Aunque existen restricciones de red y diferencias de política entre países, la presión regulatoria constante continúa apoyando el liderazgo de la región en la adopción de fertilizantes sostenibles.

Se proyecta que la región de Asia-Pacífico crecerá a la CAGR más rápida del 7,8% entre 2026 y 2031, impulsada por la rápida industrialización y las sólidas iniciativas gubernamentales que promueven la integración de energía limpia. Países como China, India y Australia están ampliando la capacidad de hidrógeno renovable para apoyar la producción de fertilizantes. La región se beneficia de abundantes recursos solares y eólicos, que proporcionan ventajas de costo, mientras que las inversiones impulsadas por políticas están acelerando el desarrollo de infraestructura. A pesar de desafíos como la disponibilidad de agua y las limitaciones de la red, la región sigue siendo un motor clave de crecimiento debido a su escala y disponibilidad de recursos.

América del Norte está avanzando en cadenas de valor de fertilizantes bajos en carbono a través de sólidos incentivos de política y dinámicas de comercio transfronterizo. El crédito fiscal para la producción de hidrógeno limpio bajo la Sección 45V proporciona hasta USD 3,00 por kilogramo de hidrógeno durante un período de 10 años, mejorando la economía de los proyectos y facilitando las modernizaciones en la Costa del Golfo y el Medio Oeste [3]Fuente: Departamento de Energía de los Estados Unidos, Recursos del Crédito Fiscal para la Producción de Hidrógeno Limpio (45V), 2025 . Canadá está avanzando con estrategias de exportación de amoníaco azul, mientras que México está evaluando importaciones desde el suroeste de los Estados Unidos. Simultáneamente, Oriente Medio está desarrollando proyectos de amoníaco a gran escala impulsados por energías renovables, posicionándose como un importante centro de exportación para Europa y Asia.

Panorama Competitivo

El panorama competitivo está moderadamente fragmentado, con actores principales como Yara International ASA, CF Industries Holdings Inc., Nutrien Ltd., OCI N.V. y Fertiglobe PLC impulsando inversiones en la producción de fertilizantes de bajas emisiones. Estas empresas están expandiéndose hacia cadenas de valor integradas de hidrógeno y amoníaco para lograr seguridad de suministro a largo plazo y cumplir con los objetivos de sostenibilidad. Los proveedores de tecnología que ofrecen electrolizadores y soluciones de integración renovable son esenciales para facilitar la producción a gran escala. Los nuevos participantes se están enfocando en sistemas modulares y descentralizados, con el objetivo de atender a los mercados agrícolas regionales con modelos de despliegue flexibles.

La innovación sirve como diferenciador crítico, con empresas que avanzan en tecnologías de producción alternativas para reducir costos y mejorar la eficiencia. Los esfuerzos de investigación se concentran en mejorar la generación de hidrógeno, la síntesis de amoníaco y los procesos de recuperación de nutrientes. El acceso a energía renovable, recursos hídricos e infraestructura sigue siendo un factor clave que influye en el posicionamiento competitivo. Las empresas que aseguran acuerdos de suministro a largo plazo y optimizan la economía de producción están mejor equipadas para escalar operaciones y satisfacer la demanda emergente de manera efectiva.

La integración tecnológica, las alianzas estratégicas y las inversiones en proyectos a gran escala continúan dando forma al posicionamiento competitivo de los actores líderes en el mercado de fertilizantes verdes. Las empresas colaboran cada vez más a lo largo de la cadena de valor del hidrógeno y el amoníaco para acelerar la producción y distribución de fertilizantes de bajas emisiones. Por ejemplo, Air Products and Chemicals Inc. y Yara International ASA establecieron una alianza en diciembre de 2025 para desarrollar y comercializar amoníaco de bajas emisiones. Esta alianza integra la producción de hidrógeno con las redes globales de distribución de fertilizantes, reflejando el creciente enfoque de la industria en la descarbonización, la producción de amoníaco verde a gran escala y la integración intersectorial.

Líderes de la Industria de Fertilizantes Verdes

Yara International ASA

CF Industries Holdings Inc.

Nutrien Ltd.

OCI N.V.

Fertiglobe PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Yara International ASA y Air Products and Chemicals Inc. han entrado en negociaciones avanzadas para proyectos de amoníaco de bajas emisiones en los Estados Unidos y Arabia Saudita, con el objetivo de alcanzar una decisión final de inversión a mediados de 2026.

- Mayo de 2025: ACME Group firmó acuerdos para avanzar en las Fases 2 y 3 de su proyecto de hidrógeno verde y amoníaco en Duqm, Omán, bajo el portafolio nacional de hidrógeno y el marco regulatorio. Se proyecta que cada fase producirá ~71.000 toneladas métricas de hidrógeno verde y 400.000 toneladas métricas de amoníaco verde anualmente.

- Marzo de 2024: Yara International ASA celebró un acuerdo vinculante a largo plazo con ACME Group para el suministro de 100.000 toneladas métricas por año de amoníaco renovable del proyecto de ACME en Omán. Este acuerdo representa uno de los primeros contratos comerciales de adquisición de amoníaco verde a gran escala a nivel mundial.

Alcance del Informe Global del Mercado de Fertilizantes Verdes

El fertilizante verde se refiere a los fertilizantes fabricados utilizando fuentes de energía renovable o materias primas sostenibles, como el amoníaco verde producido a partir de hidrógeno obtenido mediante electrólisis impulsada por energía solar o eólica. Estos fertilizantes tienen como objetivo reducir las emisiones de carbono en la agricultura, preservando al mismo tiempo la fertilidad del suelo y la productividad de los cultivos. El informe del mercado de fertilizantes verdes está segmentado por tipo de fertilizante (amoníaco verde, urea verde, fosfato verde, potasio de base biológica y otros fertilizantes), por tecnología de origen (hidrógeno electrolítico (energía renovable), gasificación de biomasa, conversión de residuos en hidrógeno y otras fuentes), por forma (sólido y líquido), por tipo de cultivo (cereales y granos, frutas y verduras, oleaginosas y legumbres, y otros cultivos), y por geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Amoníaco Verde |

| Urea Verde |

| Fosfato Verde |

| Potasio de Base Biológica |

| Otros |

| Hidrógeno Electrolítico (Energía Renovable) |

| Gasificación de Biomasa |

| Conversión de Residuos en Hidrógeno |

| Otras Tecnologías Emergentes |

| Sólido |

| Líquido |

| Cereales y Granos |

| Frutas y Verduras |

| Oleaginosas y Legumbres |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Tipo de Fertilizante | Amoníaco Verde | |

| Urea Verde | ||

| Fosfato Verde | ||

| Potasio de Base Biológica | ||

| Otros | ||

| Por Tecnología de Origen | Hidrógeno Electrolítico (Energía Renovable) | |

| Gasificación de Biomasa | ||

| Conversión de Residuos en Hidrógeno | ||

| Otras Tecnologías Emergentes | ||

| Por Forma | Sólido | |

| Líquido | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Frutas y Verduras | ||

| Oleaginosas y Legumbres | ||

| Otros | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fertilizantes verdes?

El tamaño del mercado de fertilizantes verdes se situó en USD 2,97 mil millones en 2026 y se proyecta que alcanzará USD 3,97 mil millones para 2031.

¿A qué velocidad está creciendo el mercado de fertilizantes verdes?

Se prevé que el mercado se expanda a una CAGR del 6,0% entre 2026 y 2031, impulsado por los mandatos de neutralidad en carbono y la caída de los costos de energía renovable.

¿Qué tipo de fertilizante domina los ingresos?

El amoníaco verde lideró con la mayor participación del 46,0% en el mercado de fertilizantes verdes en 2025.

¿Qué región lidera la adopción?

Europa representó la mayor participación del 32,0% en el mercado de fertilizantes verdes en 2025.

Última actualización de la página el: