Tamaño y Participación del Mercado de Aditivos para Fertilizantes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

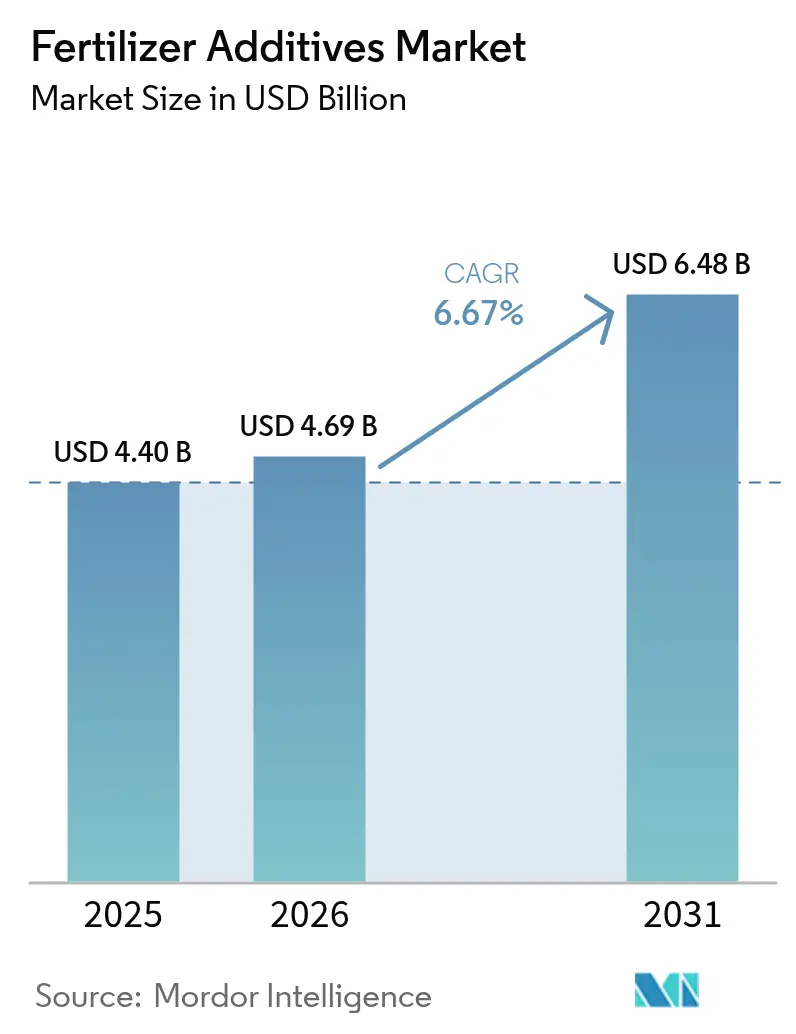

| Tamaño del Mercado (2026) | 4.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.67% CAGR |

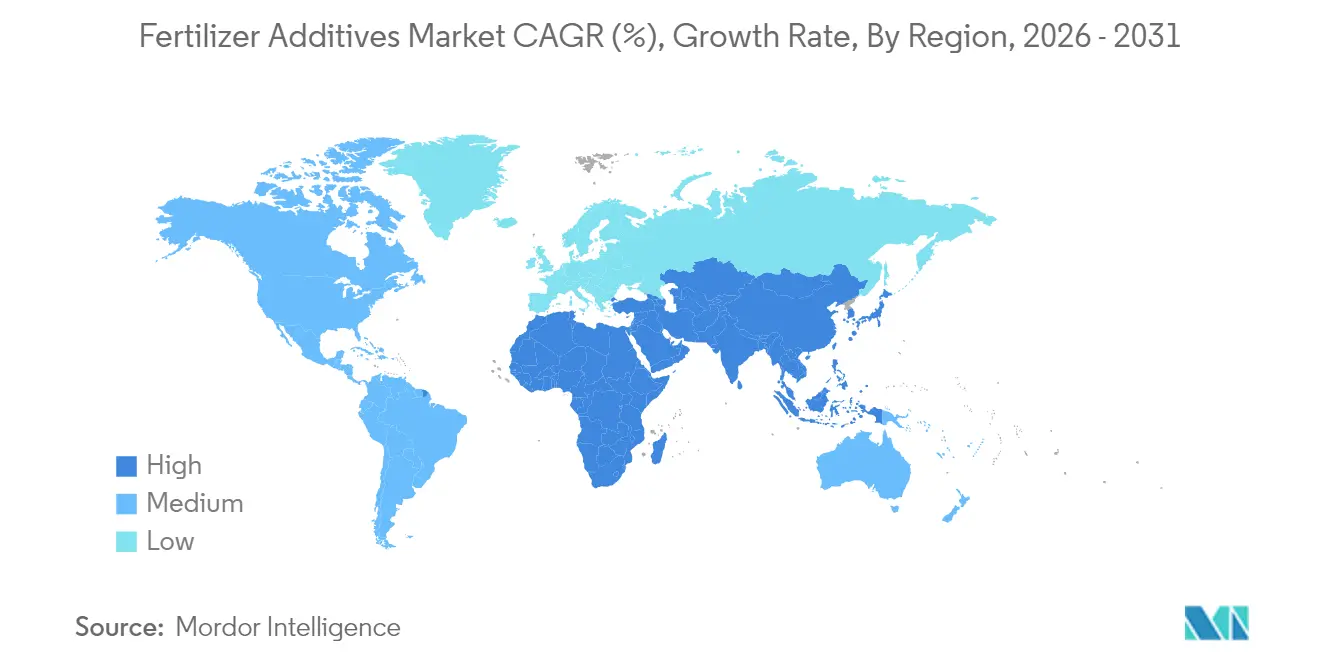

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

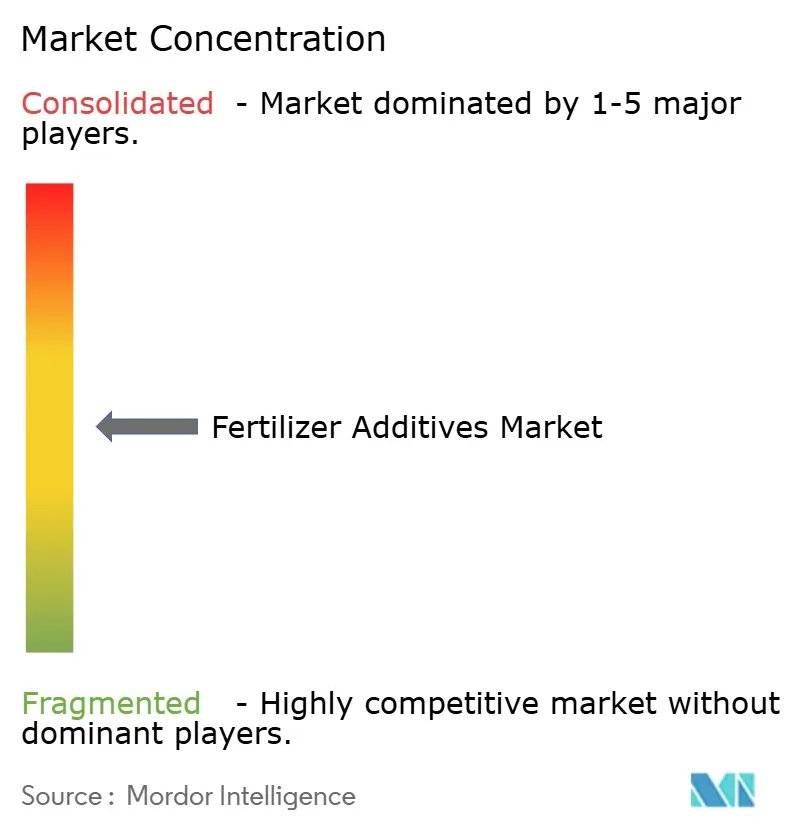

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Fertilizantes por Mordor Intelligence

El tamaño del mercado de aditivos para fertilizantes en 2026 se estima en USD 4,69 mil millones, creciendo desde el valor de 2025 de USD 4,40 mil millones con proyecciones para 2031 que muestran USD 6,48 mil millones, creciendo a una CAGR del 6,67% durante 2026-2031. El crecimiento se sustenta en normas más estrictas de uso de nutrientes, el auge de la agricultura de precisión y el aumento de los costos de insumos que impulsan a los agricultores hacia aditivos que protegen cada unidad de nitrógeno o fosfato aplicado. Los productos de eficiencia mejorada ahora se combinan con tecnología de tasa variable, que ya cubre el 37% de los acres de maíz en EE. UU., llevando la precisión de la microdosificación a los campos y a los pivotes de riego por igual. Asia-Pacífico aporta la base de volumen, África aporta el ritmo, y ambas regiones dependen de las químicas antiapelmazantes y de recubrimiento para preservar la fluidez desde la planta hasta la sembradora. La demanda también se está formando en torno a la logística de amoníaco criogénico a medida que se multiplican los proyectos de amoníaco verde, requiriendo agentes que permanezcan activos a temperaturas de almacenamiento de –33 °C. La concentración moderada entre los proveedores deja espacio para los innovadores que combinan estabilizadores biológicos, recubrimientos de biopolímeros y soporte de dosificación digital en un único paquete de rendimiento.

Conclusiones Clave del Informe

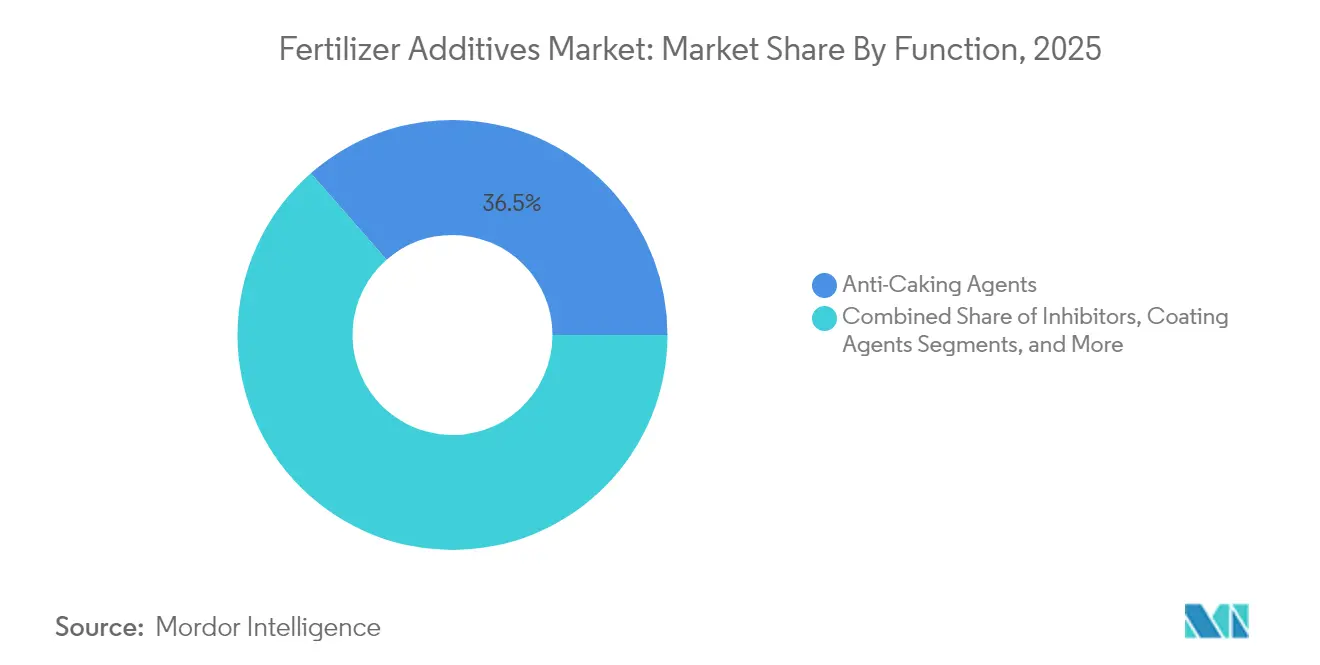

- Por función, los agentes antiapelmazantes representaron el 36,45% de la participación del mercado de aditivos para fertilizantes en 2025, mientras que los agentes de recubrimiento se expandirán a una CAGR del 9,32% hasta 2031.

- Por forma, los aditivos sólidos representaron el 67,10% del tamaño del mercado de aditivos para fertilizantes en 2025; se proyecta que los formatos líquidos crecerán a una CAGR del 7,98% durante 2026-2031.

- Por aplicación, la urea capturó el 41,20% de la participación del mercado de aditivos para fertilizantes en 2025, mientras que los aditivos para sulfato de amonio aumentarán a una CAGR del 10,56% hasta 2031.

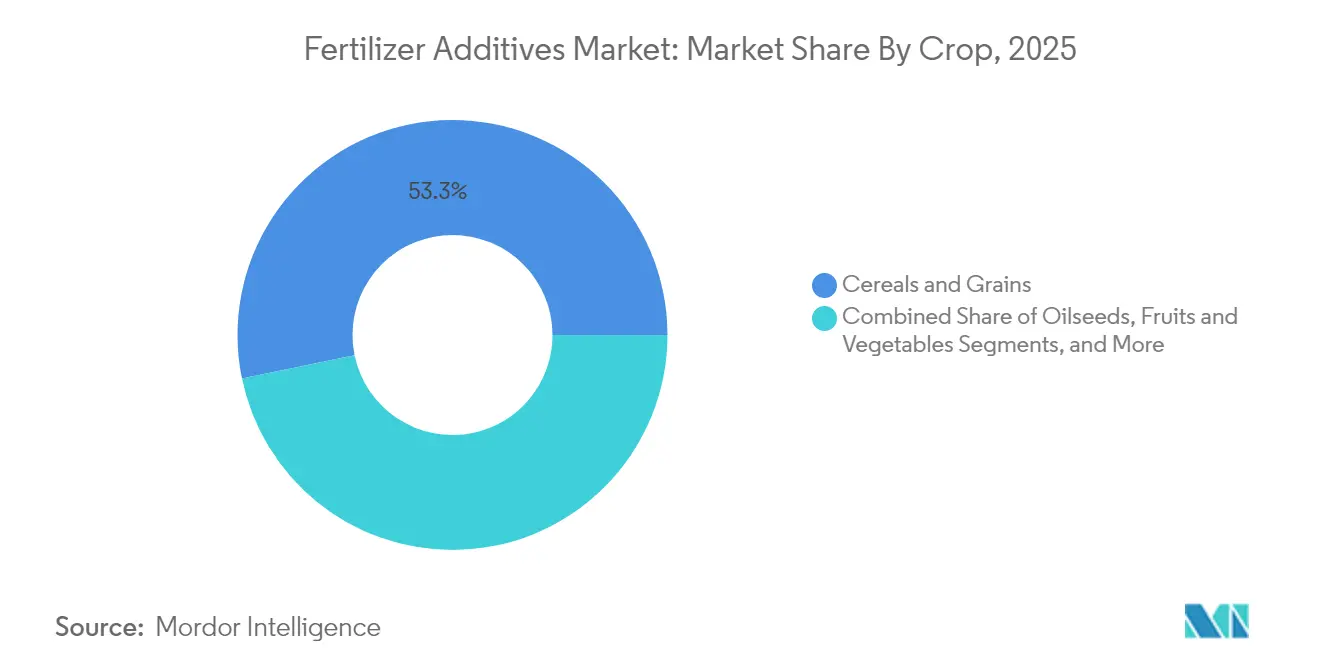

- Por cultivo, los cereales y granos representaron el 53,25% de la participación del mercado de aditivos para fertilizantes en 2025; se proyecta que las frutas y verduras crecerán a una CAGR del 10,05% durante 2026-2031.

- Por región, Asia-Pacífico lideró con una participación de ingresos del 38,40% en 2025, mientras que se prevé que África registre la CAGR más rápida del 10,02% hasta 2031.

- Los cinco mayores proveedores controlaron el 36% de los ingresos globales en 2024, liderados por Corteva con el 13% y BASF con el 7%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aditivos para Fertilizantes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del consumo de fertilizantes en regiones de agricultura de alta intensidad | +1.2% | Asia-Pacífico, América del Norte | Mediano plazo (2-4 años) |

| Demanda de fertilizantes de eficiencia mejorada | +1.8% | Global, especialmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia la eficiencia en el uso de nutrientes | +1.1% | Europa, América del Norte | Mediano plazo (2-4 años) |

| La adopción de la agricultura de precisión permite la microdosificación | +0.9% | América del Norte, Europa, Australia | Largo plazo (≥ 4 años) |

| Logística de amoníaco criogénico bajo en carbono | +0.4% | Japón, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Recubrimientos de biopolímeros compatibles con el microbioma del suelo | +0.7% | Global, adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Consumo de Fertilizantes en Regiones de Agricultura de Alta Intensidad

El aumento de la demanda de cereales eleva los volúmenes de aditivos en zonas que ya cultivan a máxima intensidad. Las Perspectivas de la OCDE-FAO prevén que los cereales globales alcancen 3,1 mil millones de toneladas para 2032, la mayor parte proveniente de Asia y África[2]Fuente: OCDE y FAO, "Perspectivas Agrícolas 2024-2033," oecd.org . Los aditivos detienen las pérdidas de nutrientes que aumentan en sistemas húmedos e irrigados, y más de 5 millones de acres funcionan ahora con formulaciones mejoradas que reducen la volatilización durante la fertigación. Los agricultores que utilizan sistemas de goteo y pivote logran una eficiencia en el uso de nutrientes cercana al 90%, impulsando una mayor adopción de las químicas antiapelmazantes y de recubrimiento que mantienen las mezclas fluidas bajo alta humedad. Los flujos de capital hacia la seguridad alimentaria crean curvas de demanda predecibles a largo plazo para los proveedores de aditivos.

Demanda de Fertilizantes de Eficiencia Mejorada (EEF)

Los fertilizantes de valor agregado por valor de USD 19,8 mil millones fusionan bioestimulantes, inhibidores y recubrimientos de liberación controlada en gránulos individuales adaptados al momento y la fase del cultivo. Los inhibidores de ureasa como el NBPT reducen las pérdidas de amoníaco en un 54% cuando se combinan con el estabilizador Duromide, ayudando a los agricultores a obtener granos con mayor contenido proteico sin aplicaciones adicionales. Las ventas de bioestimulantes en EE. UU. se triplicarán hasta USD 1,2 mil millones para 2026, integrando los biológicos en los programas convencionales de nutrientes. Las variantes de liberación controlada con recubrimiento polimérico ajustan aún más las ventanas de entrega, orientando el mercado de aditivos para fertilizantes hacia películas multicapa más inteligentes que sincronizan la oferta y la demanda de las raíces.

Impulso Regulatorio hacia la Eficiencia en el Uso de Nutrientes

El Reglamento de Fertilizantes de la Unión Europea (UE 2019/1009) unifica las normas de etiquetado y seguridad en todas las categorías de fertilizantes y prohíbe la venta de productos aprobados bajo estatutos anteriores, obligando a reformulaciones basadas en insumos de menor contenido de carbono. La Agencia de Protección Ambiental de EE. UU. está incorporando salvaguardias para especies en peligro de extinción en el registro de pesticidas, orientando indirectamente a los agricultores hacia formulaciones que reducen las pérdidas de nitrógeno y la escorrentía. En regiones con alta densidad ganadera, los inhibidores de la nitrificación como la nitrapyrina se están incorporando a los códigos de gestión del estiércol para reducir las emisiones de óxido nitroso. En conjunto, estas políticas aceleran la adopción de aditivos que documentan una mayor eficiencia en el uso de nutrientes.

La Logística de Amoníaco Criogénico Bajo en Carbono Crea Nuevas Necesidades Antiapelmazantes

Una cartera de proyectos de amoníaco bajo en carbono de 180 millones de toneladas apunta a su puesta en marcha para 2035, posicionando al amoníaco como carga tanto para la energía como para los fertilizantes. Japón tiene como objetivo el uso de 20 millones de toneladas de amoníaco e hidrógeno para 2050 y canaliza subsidios hacia terminales de importación y plantas de co-combustión. El almacenamiento a –33 °C provoca la fractura de las ceras antiapelmazantes convencionales, impulsando la investigación de agentes elastoméricos que mantienen la integridad de la película bajo choque térmico[3]Fuente: Departamento de Agricultura de los Estados Unidos, "Aspectos Destacados sobre el Uso y la Propiedad de Computadoras en Granjas," usda.gov . Este nicho estimula a los fabricantes de aditivos a adaptar productos para cadenas de frío marítimas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del costo de los insumos agrícolas | −0.8% | Global, regiones en desarrollo | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones ambientales sobre aditivos | −0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Volatilidad de las materias primas petroquímicas para surfactantes especiales | −0.5% | Global, énfasis en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Rápida aparición de sustitutos biológicos | −0.7% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Costo de los Insumos Agrícolas

Los precios de los fertilizantes aumentaron un 11% a principios de 2025, comprimiendo los márgenes agrícolas mientras los precios de los granos se rezagan[4]Fuente: Banco Mundial, "Perspectivas de los Mercados de Materias Primas, Abril de 2025," worldbank.org. El UAN28 entregado alcanzó USD 354 por tonelada, el DAP USD 765 y el MAP USD 810, haciendo que los aditivos premium sean más difíciles de vender para los agricultores con escasez de efectivo. El índice de asequibilidad de Rabobank señala un riesgo de destrucción de la demanda, especialmente en las categorías de nitrógeno y fosfato que ya representan la mayor parte del gasto agrícola. Los pequeños agricultores en África y el sur de Asia enfrentan las compensaciones más duras, a menudo difiriendo las compras de eficiencia mejorada a pesar de la comprobada rentabilidad.

Endurecimiento de las Regulaciones Ambientales sobre Aditivos

La Agencia Europea de Sustancias y Mezclas Químicas quiere límites de exposición laboral más estrictos para la sílice amorfa, un componente fundamental de los acondicionadores de flujo, lo que aumenta los costos de cumplimiento para los formuladores. La legislación sobre microplásticos está impulsando a los productores de gránulos con recubrimiento polimérico hacia películas biodegradables, generando costosos programas de reformulación. La ecotoxicidad a largo plazo de los inhibidores de la nitrificación sintéticos está bajo revisión, y las prohibiciones preventivas podrían sacudir las líneas de productos establecidas en el mercado de aditivos para fertilizantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Función: Dominio Antiapelmazante en Medio de la Innovación en Recubrimientos

Los productos antiapelmazantes generaron la mayor porción del mercado de aditivos para fertilizantes en 2025, con el 36,45% de los ingresos. Este dominio se debe al papel vital del material en la preservación del flujo de partículas durante las temporadas de envío húmedas y las largas esperas en almacén. Las mezclas de aminas grasas y los sistemas de surfactantes reducidos ahora superan a las primeras ceras biológicas al crear películas más delgadas y flexibles que resisten la compresión en vagones de ferrocarril. Sin embargo, los agentes de recubrimiento ostentan la corona del crecimiento con una CAGR del 9,32%, impulsados por películas poliméricas y de biopolímeros que dosifican la liberación durante períodos de 45 a 90 días. Estos dos líderes muestran cómo la fiabilidad y la sincronización de nutrientes juntas impulsan las decisiones de compra.

Las categorías de segundo nivel también evolucionan. Los inhibidores responden a los llamados regulatorios para reducir el óxido nitroso, y los auxiliares de granulación ganan adeptos en aplicadores de precisión que exigen tolerancias estrictas de partículas. Los productos híbridos emergentes fusionan las funciones antiapelmazante, inhibidora y de recubrimiento en aditivos únicos que reducen las tasas de inclusión y simplifican las cadenas de suministro. Las soluciones de prevención de corrosión entran al servicio de fertilizantes líquidos, mientras que los agentes antipolvo ganan impulso donde se endurecen las normas de exposición de los trabajadores. El mercado de aditivos para fertilizantes continúa gravitando hacia químicas multipropósito capaces de resolver varios puntos de dolor con una sola dosis.

Por Forma: Base Sólida con Crecimiento Líquido

Las mezclas de nutrientes granulares mantienen a los sólidos en la cima, traduciéndose en el 67,10% de los ingresos y flujos de caja estables para los acondicionadores a base de talco, ceras y polvos de aminas grasas. Las terminales a granel y los operadores de barcazas dependen de los antiapelmazantes sólidos para mantener los montones fluidos. Los líquidos, aunque más pequeños, son los que más crecen, registrando una CAGR del 7,98% que refleja el aumento de los acres de fertigación y la adopción de pulverización con drones. Las dispersiones líquidas se disuelven rápidamente en los tanques de mezcla, permitiendo la inyección en línea a tasas variables que coinciden con los mapas de rendimiento.

Los formatos microencapsulados se sitúan entre los dos polos. Protegen los ingredientes activos, retrasan la liberación y satisfacen las inminentes normas sobre microplásticos con cápsulas compostables hechas de ácido poliláctico o almidón. El impulso de Milliken hacia las microcápsulas ilustra la migración de capital hacia rutas de entrega de próxima generación. En el mercado de aditivos para fertilizantes, los formatos están convergiendo; algunos proveedores ahora ofrecen kits que incluyen tanto tratamiento de semillas líquido como recubrimiento seco complementario para aplicaciones de cobertura, asegurando un control consistente de nutrientes durante toda la temporada.

Por Aplicación: Liderazgo de la Urea con Crecimiento en Especialidades

La participación de la urea, el 41,20% de la demanda total, ancla la participación del mercado de aditivos para fertilizantes debido a su bajo costo y alta densidad de nitrógeno. Desafortunadamente, la urea también se volatiliza rápidamente. Por lo tanto, el NBPT y otros inhibidores de ureasa siguen siendo pilares de muchas carteras de aditivos, a menudo combinados con finas cápsulas poliméricas que extienden la disponibilidad de nitrógeno más allá de tres semanas. Los nichos especializados surgen en el sulfato de amonio, que gana una CAGR del 10,56%, impulsado por programas de azufre guiados con precisión para oleaginosas y horticultura.

El DAP y el MAP dependen de bloqueadores de humedad que evitan que el fosfato se apelmace durante el almacenamiento tropical. Los recubrimientos de nitrato de amonio deben cumplir una doble función: bloquear el apelmazamiento sin alterar las clasificaciones de seguridad explosiva. El superfosfato triple y las mezclas de potasa dependen de supresores de polvo para proteger a los trabajadores de las cintas transportadoras y mantener intactos los recubrimientos de micronutrientes. Cada sustrato requiere una receta de aditivos diferente, lo que lleva a los proveedores a diseñar líneas de productos modulares que pueden ajustarse en el campo.

Por Cultivo: Dominio de los Cereales con Expansión Hortícola

Los cereales y granos representan el 53,25% del uso de aditivos, ya que ocupan la mayor parte de las tierras de cultivo y consumen nitrógeno y fosfato a escala industrial. Los regímenes de NPK optimizados aumentan la producción de cereales en más del 55%, una cifra que subraya por qué la fluidez y la eficiencia de los inhibidores se sitúan en el centro de los presupuestos de los agricultores. Los adoptantes en este segmento se inclinan por recubrimientos que combinan liberación lenta y antipolvo en una sola aplicación.

Las frutas y verduras crecen a una CAGR del 10,05% porque su mayor precio de mercado justifica insumos premium como los nano-quelatos e hidrogeles que apuntan a las zonas radiculares con precisión milimétrica. Las oleaginosas demandan el equilibrio de boro y azufre, lo que impulsa los aditivos de micronutrientes más rápido que los estabilizadores de nitrógeno en general. El césped y las plantas ornamentales dependen de gránulos con recubrimiento polimérico que alimentan gradualmente durante 90 días, reduciendo la frecuencia de siega y los costos laborales. La especificidad del cultivo mantendrá ágil a la industria de aditivos para fertilizantes a medida que los proveedores compiten por adaptar las unidades de mantenimiento de existencias por producto básico y región.

Análisis Geográfico

Asia-Pacífico mantuvo la corona de ventas con el 38,40% en 2025 gracias a las densas granjas de pequeñas parcelas en China e India que colectivamente sirven a casi 3 mil millones de personas. Las líneas de aditivos nacionales se benefician de los límites temporales de exportación de fosfato de China, que redistribuyen el suministro hacia los canales locales y reducen la dependencia de las importaciones. El sector químico de India está en camino de alcanzar USD 50 mil millones en ingresos de especialidades para 2025, apoyado por la Misión de Agricultura Digital que financia laboratorios de suelos y sensores en las granjas. Dentro del tamaño del mercado de aditivos para fertilizantes, los productores nacionales aprovechan las cadenas de suministro integradas para mantener bajos los costos de entrega a pesar de los volátiles mercados de fletes.

África muestra la CAGR más rápida del 10,02% a medida que los gobiernos y el capital privado invierten fondos en nuevos centros de producción. El consumo saltará de 7,6 millones a 13,6 millones de toneladas de nutrientes para finales de la década, liderado por la planta de 1,5 millones de toneladas de Nigeria y la expansión de 2,8 millones de toneladas de Indorama. Solo África Occidental podría superar los 4,6 millones de toneladas para 2030. La adopción aún enfrenta obstáculos de última milla como los costos de los productos envasados y las brechas de financiamiento rural, pero los proveedores de aditivos ven margen para empaquetar acondicionadores de flujo con capacitación agrícola para aumentar la aceptación.

América del Norte y Europa registran un crecimiento maduro pero innovador con CAGR del 5,05% y 4,38%. La agricultura de precisión sustenta la mayor parte de la demanda incremental; el 28% de las granjas del Reino Unido ajustan los planes de fertilización utilizando rotaciones de leguminosas para fijar el nitrógeno y reducir la aplicación sintética. El Mecanismo de Ajuste en Frontera por Carbono de la UE, que entrará en vigor en 2026, requerirá que los importadores de fertilizantes divulguen el carbono incorporado, favoreciendo las formulaciones locales de bajas emisiones. En ambos continentes, las alternativas biológicas ganan participación, aunque los recubrimientos químicos persisten porque sus datos de rendimiento siguen siendo sólidos en climas más fríos y ventanas de siembra ajustadas.

Panorama Competitivo

El mercado de aditivos para fertilizantes sigue siendo moderadamente concentrado, con las cinco principales empresas representando el 36% de los ingresos de 2024. Corteva Agriscience lidera con el 13%, impulsada por estabilizadores de nitrógeno que se integran directamente en sus plataformas de semillas y protección de cultivos. BASF le sigue con el 7%, aprovechando una huella de producción global y una amplia cartera de productos antiapelmazantes y de recubrimiento, incluso mientras evalúa una OPI de su unidad agrícola para agudizar el enfoque estratégico. La unidad ArrMaz de Arkema y KAO Corporation capturan cada una el 6%, la primera a través de surfactantes especiales y la segunda mediante químicas propietarias de aminas grasas utilizadas en recubrimientos avanzados. Clariant completa el nivel superior con el 4%, suministrando surfactantes de alta pureza que mejoran la fluidez y reducen el polvo durante el manejo a granel.

La estrategia ahora se inclina hacia la sostenibilidad y la diversificación geográfica. Corteva ha expandido su rama biológica con las adquisiciones de Symborg y Stoller, posicionándose para combinar inoculantes vivos con estabilizadores químicos. BASF canaliza la investigación y el desarrollo hacia películas biodegradables que satisfacen las normas europeas sobre microplásticos, mientras que Arkema adapta surfactantes verdes para la logística de amoníaco a baja temperatura. KAO refina las mezclas de aminas grasas para aumentar la eficiencia del recubrimiento a tasas de inclusión más bajas, y Clariant pilota supresores de polvo derivados del azúcar diseñados para cadenas de suministro más cálidas y de alta humedad. ICL Group, aunque fuera de los cinco primeros, subraya la tendencia al adquirir Nitro 1000 y lanzar productos de fijación biológica de nitrógeno en Brasil.

Las oportunidades de espacio en blanco persisten porque el 64% del mercado permanece abierto a participantes de nivel medio y emergentes. La demanda se está construyendo para agentes antiapelmazantes que sobrevivan al almacenamiento criogénico a –33 °C y para aditivos microencapsulados que se alineen con la pulverización con drones y la fertigación. Las solicitudes de patentes se concentran en recubrimientos de biopolímeros y matrices de liberación controlada; el trabajo de Evonik en portadores de sílice para bacterias vivas destaca la fusión de tecnologías químicas y biológicas. Los proveedores capaces de demostrar rendimiento en campo, cumplimiento ambiental y producción escalable están mejor posicionados para ganar participación a medida que las regulaciones se endurecen y los agricultores adoptan herramientas de precisión a buen ritmo.

Líderes de la Industria de Aditivos para Fertilizantes

BASF SE

Corteva Agriscience

Clariant International Ltd

KAO Corporation

Koch Agronomic Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: La Agencia Europea de Sustancias y Mezclas Químicas (ECHA) propuso regulaciones más estrictas para los compuestos de dióxido de silicio (SiO₂) ampliamente utilizados en aditivos para fertilizantes, introduciendo límites de exposición ocupacional y restricciones en las aplicaciones de productos de consumo, afectando las formulaciones de agentes antiapelmazantes y de recubrimiento en toda la industria.

- Marzo de 2025: OCI N.V. completó su desinversión, generando más de USD 6,2 mil millones en ingresos en efectivo mientras se enfoca en la producción de amoníaco bajo en carbono con la instalación Texas Blue Clean Ammonia programada para comenzar producción en 2025, creando nuevos requisitos para agentes antiapelmazantes especializados capaces de manejar condiciones de almacenamiento criogénico.

- Diciembre de 2024: Arabia Saudita lanzó una importante iniciativa de tecnología agrícola utilizando aditivos de compost enriquecido con carbono para mejorar la fertilidad del suelo y la retención de agua, posicionando al país como potencial exportador tanto de productos aditivos orgánicos como de tecnología para combatir la desertificación.

- Octubre de 2024: Coromandel International anunció planes de expansión y el establecimiento de nuevas instalaciones para aumentar la capacidad de producción de aditivos para fertilizantes en India, con el objetivo de mejorar las capacidades de fabricación de agentes antiapelmazantes y de recubrimiento.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de aditivos para fertilizantes como todos los compuestos especiales, tales como agentes anticaking, auxiliares de granulación, recubrimientos, inhibidores de ureasa o de nitrificación, y agentes desempolvantes, mezclados intencionalmente con fertilizantes convencionales N, P, K para mejorar la estabilidad de nutrientes, el almacenamiento o el rendimiento en campo.

Los productos que funcionan exclusivamente como enmiendas del suelo, los catalizadores utilizados dentro de plantas de amoníaco, o los adyuvantes agroquímicos no mezclados en el fertilizante terminado quedan fuera de este alcance.

Descripción general de la segmentación

- Por Función

- Inhibidores

- Agentes de Recubrimiento

- Auxiliares de Granulación

- Agentes Antiapelmazantes

- Agentes Antipolvo

- Inhibidores de Corrosión

- Agentes Antiespumantes

- Otras Funciones de Nicho

- Por Forma

- Sólido

- Líquido

- Microencapsulado

- Por Aplicación

- Urea

- Nitrato de Amonio

- Fosfato Diamónico (DAP)

- Fosfato Monoamónico (MAP)

- Sulfato de Amonio

- Superfosfato Triple (TSP)

- Mezclas de Potasa

- Otros Fertilizantes Especiales

- Por Cultivo

- Cereales y Granos

- Oleaginosas

- Frutas y Verduras

- Césped y Plantas Ornamentales

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para fundamentar los hallazgos de gabinete, consultamos con agrónomos en Brasil, India, Estados Unidos y Francia, distribuidores que mezclan NPK a granel, y responsables de adquisiciones en grandes plantaciones. Estas entrevistas nos ayudaron a verificar las tasas de penetración de inhibidores, la dosis típica por tonelada y los esquemas de precios emergentes, lo que nos permitió cerrar brechas de información y ajustar supuestos preliminares.

Investigación de gabinete

Comenzamos extrayendo indicadores de referencia de oferta, demanda y comercio de servicios de datos abiertos como FAOSTAT, USDA-ERS, Eurostat COMEXT y la International Fertilizer Association, que describen las tasas de aplicación de nutrientes y los patrones de cultivo regionales. Una perspectiva adicional provino de documentos de política sobre eficiencia de fertilizantes emitidos por el PNUMA y el Reglamento de Fertilizantes de la UE, además de los conocimientos extraídos de los informes 10-K y presentaciones para inversores de las empresas, que revelan los precios de venta promedio y las tendencias de adopción de aditivos. Nuestros analistas también consultaron D&B Hoovers para los estados financieros de los productores y Dow Jones Factiva para las expansiones recientes de plantas. Las fuentes enumeradas ilustran la amplitud del trabajo de gabinete; se recurrió a muchos otros repositorios para validación y aclaración.

Dimensionamiento del mercado y elaboración de pronósticos

Nuestro modelo comienza con una reconstrucción de arriba hacia abajo del pool global de fertilizantes utilizando volúmenes de aplicación de nutrientes a nivel de país, que luego se filtran a través de factores de carga promedio de aditivos por tipo de nutriente. Los resultados se contrastan con una consolidación selectiva de abajo hacia arriba de los envíos de los principales mezcladores y cálculos muestreados de ASP × volumen, antes de que las brechas menores se cierren con verificaciones de canal. Las variables clave incorporadas al modelo incluyen: 1) intensidad de aplicación de nitrógeno regional, 2) proporción de fertilizante almacenado en depósitos húmedos, 3) límites regulatorios sobre la volatilización de amoníaco, 4) tamaño promedio de las explotaciones agrícolas que influye en el uso de mezclas a granel, y 5) prima de precio de los inhibidores frente a la urea. Los pronósticos emplean regresión multivariante, vinculando esas variables con la expansión de tierras de cultivo y las perspectivas de precios de materias primas, para proyectar la demanda hasta 2030.

Ciclo de validación de datos y actualización

Nuestro equipo somete los resultados a verificaciones de varianza frente a flujos comerciales históricos e instantáneas del valor de aditivos de Statista antes de la revisión a nivel directivo. El informe se actualiza cada año, con actualizaciones intermedias si eventos materiales, como la puesta en marcha de una gran planta de agentes anticaking, modifican la línea de base.

Por qué la línea de base de aditivos para fertilizantes de Mordor merece confianza

Las estimaciones publicadas suelen diferir; los valores de mercado dependen de los recortes de alcance, las bases de precios y la frecuencia de actualización.

Los principales factores de divergencia incluyen si los recubrimientos y los inhibidores se agrupan conjuntamente, cuán agresivamente se asume la compresión futura del ASP, y el año de referencia de la moneda aplicado. Los analistas de Mordor reportan el valor total combinado de aditivos a precio de distribuidor en dólares constantes de 2025, mientras que otros pueden mezclar definiciones de precio en fábrica o precio en granja, o utilizar tipos de cambio más antiguos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 4,40 B (2025) | Mordor Intelligence | - |

| USD 3,50 B (2024) | Global Consultancy A | Excluye recubrimientos; aplica precios a nivel de granja |

| USD 2,99 B (2023) | Trade Journal B | Utiliza tipos de cambio más antiguos y cobertura geográfica limitada |

En conjunto, la comparación muestra que nuestra rigurosa selección de alcance, la normalización oportuna de la moneda y el modelado de doble vía ofrecen a los tomadores de decisiones una línea de base transparente y equilibrada a la que pueden referirse con confianza al planificar estrategias de capacidad o de abastecimiento.

Preguntas Clave Respondidas en el Informe

¿Qué son los aditivos para fertilizantes y por qué son importantes?

Los aditivos para fertilizantes son compuestos especializados como agentes antiapelmazantes, recubrimientos e inhibidores que mejoran la estabilidad de almacenamiento, el manejo y la entrega de nutrientes; el mercado de aditivos para fertilizantes alcanzó USD 4,69 mil millones en 2026, subrayando su valor para aumentar la eficiencia en el uso de nutrientes.

¿Qué segmento funcional lidera actualmente el mercado de aditivos para fertilizantes?

Los agentes antiapelmazantes ocupan el primer lugar con una participación de ingresos del 36,45% en 2025, aunque se proyecta que los agentes de recubrimiento crezcan más rápido con una CAGR del 9,32% hasta 2031.

¿Qué región muestra las perspectivas de crecimiento más sólidas para los aditivos para fertilizantes?

Se prevé que África registre una CAGR del 10,02% para 2031 a medida que el consumo sube de 7,6 millones a 13,6 millones de toneladas respaldado por nuevos centros de producción y apoyo gubernamental.

¿Cómo están reformulando las regulaciones el desarrollo de productos?

Normas como el Reglamento de Fertilizantes de la Unión Europea (UE 2019/1009) y el Mecanismo de Ajuste en Frontera por Carbono presionan a los proveedores para crear formulaciones biodegradables y bajas en carbono que aún cumplan los objetivos de rendimiento.

¿Qué dinámicas competitivas definen el mercado de aditivos para fertilizantes?

El mercado está moderadamente concentrado; cinco proveedores controlan el 36% de los ingresos, aunque los innovadores más pequeños prosperan al enfocarse en películas de biopolímeros, activos microencapsulados y soluciones de amoníaco criogénico.

¿Cuál es el principal desafío para la demanda a corto plazo?

El aumento de los precios de los fertilizantes, un 11% a principios de 2025, presiona los presupuestos agrícolas y puede retrasar la adopción de tecnologías de aditivos premium, especialmente entre los pequeños agricultores en las regiones en desarrollo.

Última actualización de la página el: