Tamaño y Participación del Mercado de Fertilizantes Nitrogenados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 107.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes Nitrogenados por Mordor Intelligence

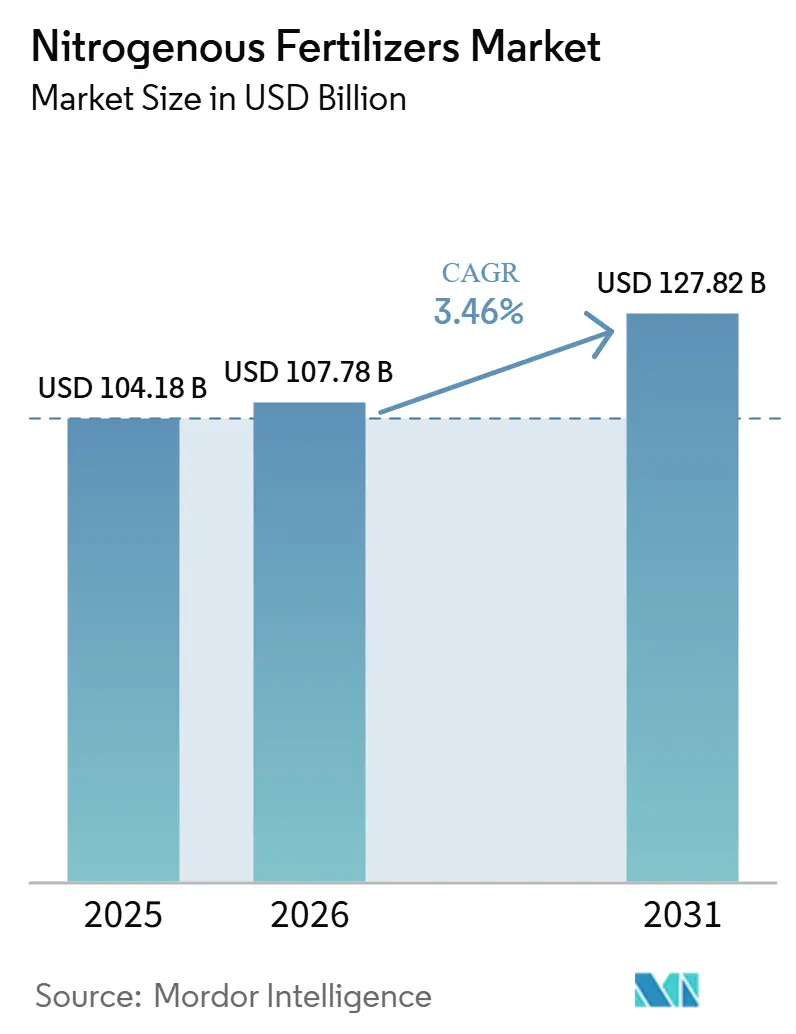

El tamaño del mercado de fertilizantes nitrogenados fue valorado en USD 104,18 mil millones en 2025 y se estima que crecerá desde USD 107,78 mil millones en 2026 hasta alcanzar USD 127,82 mil millones para 2031, a una CAGR del 3,46% durante el período de pronóstico (2026-2031). El crecimiento continuo de la población sigue sosteniendo la demanda base de trigo, arroz y maíz. Sin embargo, el crecimiento está ahora influenciado por varios desarrollos clave. Las primeras plantas de amoníaco verde están transitando de proyectos piloto a operaciones comerciales, introduciendo un segmento premium de productos bajos en carbono respaldados por acuerdos de compra a largo plazo. Las plataformas digitales de salud del suelo permiten la aplicación de fertilizantes a tasa variable, reduciendo el desperdicio y fomentando la adopción de fertilizantes de eficiencia mejorada de mayor precio. Las marcas de alimentos con objetivos de reducción de carbono están impulsando la demanda de fertilizantes certificados por menores emisiones, lo que lleva a los productores a implementar tecnologías de reducción de óxido nitroso y a utilizar insumos de hidrógeno renovable. Estos factores están configurando un mercado de doble velocidad, donde la urea a granel mantiene el liderazgo en volumen, mientras que los productos especializados ofrecen oportunidades para márgenes más altos.

Conclusiones Clave del Informe

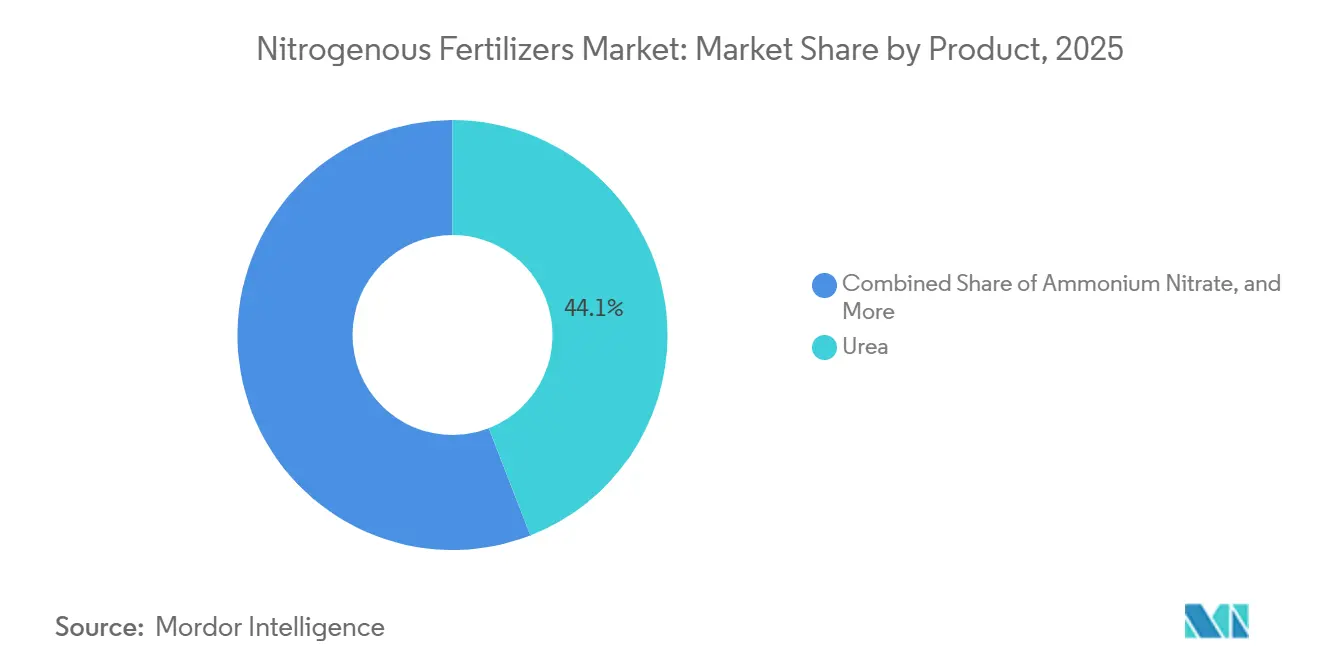

- Por categoría de producto, la urea lideró con el 44,1% de la participación del mercado de fertilizantes nitrogenados en 2025 y se proyecta que avance a una CAGR del 6,7% hasta 2031.

- Por forma, los productos convencionales representaron el 61,8% del tamaño del mercado de fertilizantes nitrogenados en 2025, y los productos especializados son los de más rápido crecimiento, con una CAGR del 7,4% durante 2026-2031.

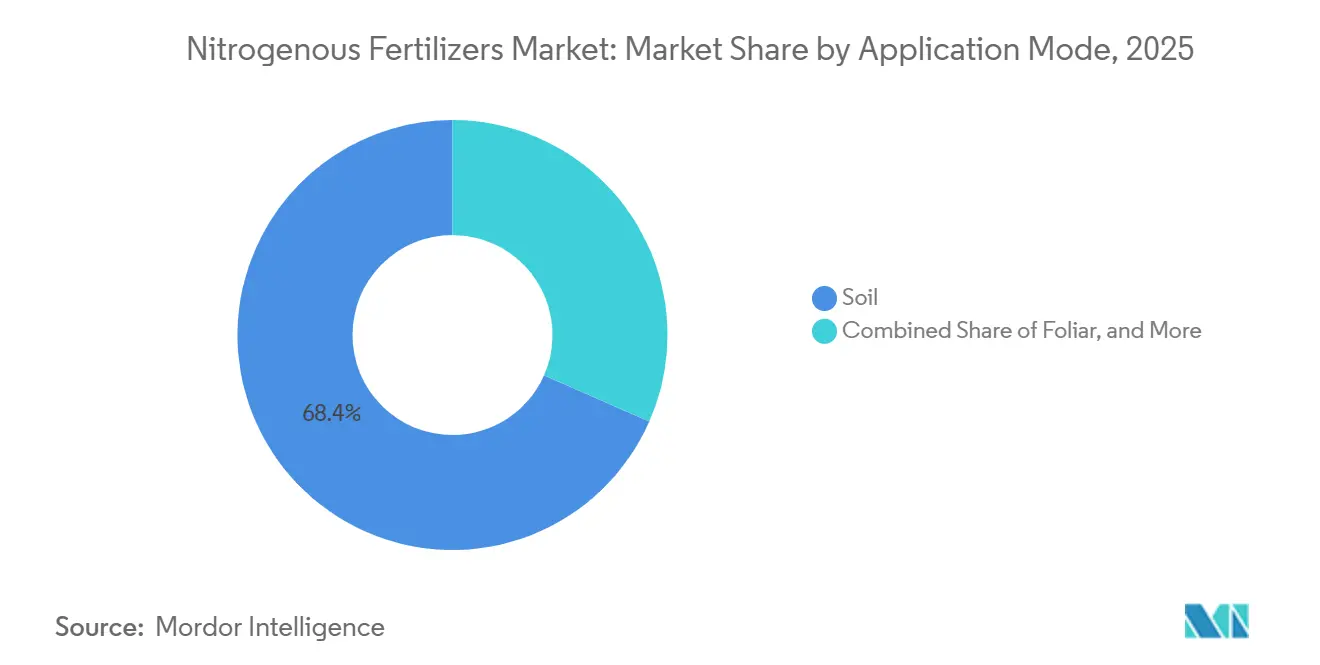

- Por modo de aplicación, los métodos de suelo capturaron el 68,4% de la participación del mercado en 2025, y la fertigación se está expandiendo a una CAGR del 7,1% durante 2026-2031.

- Por tipo de cultivo, los cultivos de campo absorbieron el 56,9% de la participación del mercado en 2025, mientras que se pronostica que los cultivos hortícolas crecerán a una CAGR del 6,9% durante 2026-2031.

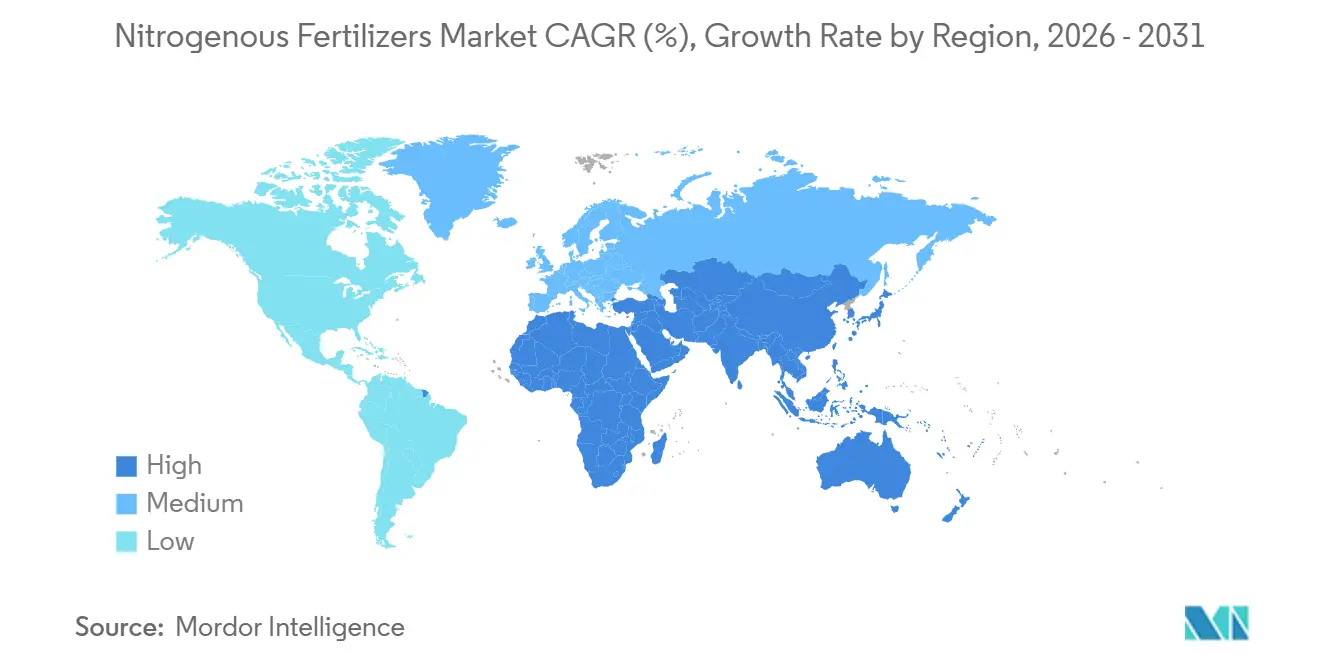

- Por geografía, Asia-Pacífico representó el 36,0% del valor global en 2025, y se pronosticó que Oriente Medio registraría la expansión regional más rápida con una CAGR del 4,8% durante 2026-2031.

- El mercado de fertilizantes nitrogenados está fragmentado, con una combinación de actores globales y destacados productores regionales. Las empresas clave incluyen CF Industries Holdings, Inc., EuroChem Group, Nutrien Ltd., SABIC Agri-Nutrients Co. y Yara International ASA.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fertilizantes Nitrogenados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de cultivos básicos | +1.2% | Global, más fuerte en Asia-Pacífico y África | Mediano plazo (2–4 años) |

| Apoyo gubernamental sostenido a los subsidios de fertilizantes | +1.0% | India, Indonesia, Bangladesh, Arabia Saudita, Egipto y Nigeria | Corto plazo (≤ 2 años) |

| Diversificación de fuentes de materia prima de amoníaco de bajo costo | +0.8% | China, Oriente Medio y América del Norte | Largo plazo (≥ 4 años) |

| Aceleración de plantas piloto de amoníaco verde | +0.6% | Europa, Oriente Medio y Chile | Largo plazo (≥ 4 años) |

| Mapeo digitalizado de la salud del suelo para la optimización del uso del nitrógeno | +0.5% | América del Norte, Europa, Australia y Japón | Mediano plazo (2–4 años) |

| Objetivos corporativos de huella de carbono que impulsan la producción de nitrógeno de bajas emisiones | +0.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Cultivos Básicos

El crecimiento de la población mundial y la dependencia de los alimentos básicos continúan apoyando una demanda estable de nitrógeno en los ciclos de cultivo de trigo, arroz y maíz. Según el Informe Global de Agricultura sobre las Proyecciones de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) y la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la región de Asia-Pacífico representa más del 60% de la producción mundial de arroz y el 45% de la producción mundial de trigo en 2025, impulsando una demanda constante de urea y amoníaco, incluso cuando las mejoras en el rendimiento se desaceleran. Según el Ministerio de Agricultura del Gobierno de India, el objetivo de producción de trigo del país de más de 115 millones de toneladas métricas para el año agrícola 2026 sostiene la demanda de fertilizantes, a pesar de las reformas de subsidios destinadas a reducir las presiones fiscales[1]Fuente: Ministerio de Agricultura, Gobierno de India, "Misión de Agricultura Digital," agricoop.nic.in. Estratégicamente, el consumo de nitrógeno sigue siendo sólido, protegiendo al mercado de caídas significativas de la demanda durante las recesiones económicas. Se proyecta que el crecimiento futuro dependa más de la intensificación del rendimiento que de la expansión del área cultivada.

Apoyo Gubernamental Sostenido a los Subsidios de Fertilizantes

Los incentivos de política juegan un papel crucial en la reducción de los costos de insumos de los agricultores y en el aumento del uso de nitrógeno, particularmente en mercados sensibles al precio. En 2024, Bangladesh introdujo un esquema piloto de transferencia directa de beneficios. Este modelo tiene como objetivo reducir las distorsiones del mercado mientras mantiene el poder adquisitivo de los agricultores. Estas iniciativas indican una demanda sólida, alentando la inversión del sector privado en capacidad de producción, infraestructura de distribución e innovación. Además, algunos gobiernos están promoviendo la producción doméstica de amoníaco para reducir la dependencia de las importaciones y fortalecer las cadenas de suministro. Este cambio de política está diseñado para mejorar la resiliencia a largo plazo en la disponibilidad de fertilizantes, más allá de la dependencia de los controles de precios.

Aceleración de Plantas Piloto de Amoníaco Verde

Las plantas de demostración están impulsando la demanda a largo plazo de nitrógeno bajo en carbono al demostrar la viabilidad técnica y asegurar acuerdos de compra con empresas alimentarias. La tecnología de celda de electrolizador de óxido sólido de Topsoe, implementada en un proyecto piloto de 5 megavatios en Dinamarca en 2024, logró más del 80% de eficiencia eléctrica en la producción de hidrógeno. Este nivel de eficiencia hace que el amoníaco verde sea económicamente viable cuando los costos de electricidad renovable caen por debajo de USD 30 por megavatio-hora. El proyecto HyEx de Chile tiene como objetivo producir 750.000 toneladas métricas de amoníaco verde para 2030, aprovechando los recursos eólicos de la Patagonia con factores de capacidad superiores al 50%. La Asociación de Energía del Amoníaco registró una cartera acumulada de más de 485 proyectos de amoníaco verde y azul en 2025. Esto indica un cambio estructural hacia el nitrógeno descarbonizado, aunque menos del 5% de estos proyectos había alcanzado una decisión final de inversión a finales de año.

Mapeo Digitalizado de la Salud del Suelo para la Optimización del Uso del Nitrógeno

Las plataformas de recomendación de nitrógeno de alta resolución ayudan a reducir el desperdicio y mejorar la absorción de nutrientes al adaptar las tasas de aplicación a la variabilidad a nivel de campo. En el marco de la Misión de Agricultura Digital de India, lanzada en 2024, se distribuyeron tarjetas de salud del suelo a 140 millones de agricultores, proporcionando recomendaciones de nitrógeno específicas para cada cultivo basadas en el carbono orgánico del suelo y los niveles de pH. Si bien esta optimización mejora la eficiencia en el uso del nitrógeno y reduce la demanda por hectárea, también plantea un desafío. La expansión del área total cultivada requiere ajustes en los modelos de ingresos. Como resultado, los productores están priorizando cada vez más los fertilizantes de mayor eficiencia y precio premium sobre los volúmenes de productos básicos a granel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del gas natural | −1.1% | Europa, América del Norte y naciones asiáticas importadoras de gas | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones ambientales sobre la lixiviación de nitratos | −0.7% | Unión Europea, estados seleccionados de América del Norte | Mediano plazo (2–4 años) |

| Cuellos de botella en el flete marítimo en rutas clave de amoníaco | −0.4% | América del Sur, África y Sudeste Asiático | Corto plazo (≤ 2 años) |

| Adopción en campo de productos de fijación biológica de nitrógeno | −0.3% | Cinturón maicero de Estados Unidos, soja de Brasil, ensayos piloto en India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Gas Natural

Las fluctuaciones en los precios del gas natural elevan sustancialmente los costos de producción de nitrógeno y los precios al por menor, lo que lleva a una reducción de la demanda en mercados sensibles al precio. Esta dinámica impacta particularmente a los sectores agrícolas que dependen de los fertilizantes a base de nitrógeno, ya que los costos más elevados pueden presionar los presupuestos y limitar el uso. Como resultado, los productores dependientes del gas enfrentan una compresión de márgenes durante los picos de precios, lo que afecta su rentabilidad y eficiencia operativa. Estos desafíos están impulsando un cambio hacia métodos de producción alternativos, como la gasificación del carbón en China, que aprovecha las abundantes reservas de carbón del país, y la electrólisis impulsada por energías renovables en regiones con abundantes recursos eólicos y solares, ofreciendo una solución más sostenible y de costo estable.

Endurecimiento de las Regulaciones Ambientales sobre la Lixiviación de Nitratos

La Unión Europea y estados específicos han introducido regulaciones más estrictas sobre el uso de nitrógeno en regiones agrícolas intensivas, incluidos límites de aplicación y multas asociadas. El programa exige el cumplimiento de los límites de tasa de aplicación a niveles agronómicamente óptimos y requiere que los agricultores reporten electrónicamente el uso de nitrógeno. Estas regulaciones tienen como objetivo abordar preocupaciones ambientales, como la contaminación del agua y las emisiones de gases de efecto invernadero, causadas por la aplicación excesiva de nitrógeno. Como resultado, los costos de cumplimiento y las cargas administrativas para los agricultores han aumentado, alentándolos a adoptar fertilizantes de mayor eficiencia con inhibidores de nitrificación y ureasa para reducir las pérdidas por lixiviación y mejorar la eficiencia en el uso del nitrógeno. Estos fertilizantes, diseñados para minimizar el impacto ambiental mientras mantienen la productividad de los cultivos, son considerablemente más costosos que la urea convencional, añadiendo presiones financieras a los agricultores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Categoría de Producto: La Urea Mantiene el Liderazgo en Volumen

La urea representó el subsegmento más grande, con una participación del 44,1% en el mercado de fertilizantes nitrogenados en 2025, y también el segmento de más rápido crecimiento, proyectado para avanzar a una CAGR del 6,7% hasta 2031. El alto contenido de nitrógeno de la urea, su ventaja de costo sobre el nitrato de amonio y el amoníaco anhidro, y su compatibilidad con el equipo de aplicación existente para cultivos de campo impulsan su adopción generalizada. En India, el mandato de urea recubierta de neem, que requiere que el 100% de la urea producida internamente incluya aceite de neem para 2025, ha reducido las pérdidas por volatilización de nitrógeno en un 15-20% y ha extendido la liberación de nutrientes [2]Fuente: Departamento de Fertilizantes, Gobierno de India, "Directrices del Esquema PLI," fert.nic.in. Esta iniciativa mejora la eficiencia agronómica sin necesitar cambios de comportamiento entre los agricultores. Tanto las consideraciones de costo como las dependencias de infraestructura influyen en la preferencia estratégica por la urea. Los agricultores en Asia-Pacífico y África han invertido en distribuidores de voleo y sistemas de fertigación diseñados para urea granular, creando costos de cambio que protegen la demanda de urea de la competencia planteada por las soluciones de nitrógeno líquido.

La rentabilidad de la urea y su compatibilidad con los sistemas de incorporación al suelo y de fertigación consolidan su papel en la producción de granos a gran escala. Los productores están modernizando las plantas con catalizadores energéticamente eficientes y tecnologías de control de emisiones para garantizar la seguridad del suministro a costos competitivos. Inversiones como la expansión de CF Industries en Donaldsonville refuerzan la autosuficiencia regional y las capacidades de exportación, manteniendo el dominio de la urea en el mercado de fertilizantes nitrogenados. Los grados especiales de urea se utilizan cada vez más en horticultura de riego y cultivos comerciales de alto valor, donde la entrega precisa de nutrientes mejora la rentabilidad. Mientras tanto, el nitrato de amonio sigue siendo significativo en regiones con regulaciones establecidas e infraestructura de almacenamiento, y el amoníaco anhidro continúa apoyando los sistemas de inyección directa en la agricultura de cultivos en hilera de América del Norte.

Por Forma: La Especialidad Gana Terreno a Pesar del Dominio Convencional

Los productos convencionales son el segmento más grande por forma, representando el 61,8% de la participación del mercado de fertilizantes nitrogenados en 2025. Este crecimiento refleja el papel establecido de la urea a granel, el nitrato de amonio y el amoníaco anhidro en la agricultura de cultivos en hilera a gran escala. Las grandes instalaciones de producción centralizadas se benefician de las economías de escala, reduciendo los costos unitarios y garantizando la competitividad, particularmente en los mercados en desarrollo. Además, las extensas redes de distribuidores y la familiaridad de los agricultores refuerzan aún más el dominio de los fertilizantes nitrogenados convencionales en los sistemas de cultivo de grandes extensiones. Su uso generalizado en cultivos principales como cereales, arroz, trigo y maíz está impulsado por su rentabilidad, alta disponibilidad de nutrientes y la infraestructura de producción y distribución bien establecida.

El tamaño del mercado de fertilizantes nitrogenados para productos especializados exhibe la trayectoria de crecimiento más rápida, con una CAGR del 7,4% hasta 2031, lo que señala un claro cambio hacia productos premium en la forma en que se crea valor en toda la categoría. Ese cambio es más fuerte en horticultura, cultivo en invernadero y sistemas de cultivos profesionales, donde los productores pueden justificar precios unitarios más altos al lograr mayor calidad de rendimiento y menor desperdicio. La regulación está añadiendo otra capa de apoyo, especialmente en Europa, donde controles de nutrientes más estrictos aumentan el atractivo de los productos diseñados para una absorción más eficiente. La política de urea recubierta de neem de India también es relevante porque familiarizó a una base de agricultores muy grande con los conceptos de eficiencia mejorada a escala, aunque comenzó como una herramienta de política pública en lugar de un programa comercial premium. En toda la industria de fertilizantes nitrogenados, el crecimiento de los productos especializados parece menos una historia de nicho y más una reestructuración gradual de la cadena de valor en torno al rendimiento, el cumplimiento normativo y el servicio.

Por Modo de Aplicación: El Suelo Mantiene el Dominio

Los métodos de suelo son el segmento más grande, capturando el 68,4% de la participación del mercado de fertilizantes nitrogenados en 2025. Estos métodos, que incluyen la distribución al voleo, la aplicación en banda y la incorporación, dominan la agricultura de cultivos de campo. Los agricultores prefieren estas técnicas ya que se integran eficazmente con la maquinaria existente, minimizando la necesidad de inversión adicional de capital. La investigación continua sobre la colocación y el momento óptimos sigue refinando estas prácticas, garantizando respuestas de rendimiento consistentes en diversos tipos de suelo. Además, la incorporación al suelo reduce las pérdidas por volatilización, mejorando la eficiencia de costos.

El mercado de fertilizantes nitrogenados para fertigación es el segmento de más rápido crecimiento, proyectado para crecer a una CAGR del 7,1% hasta 2031, y ese ritmo refleja tanto la expansión de la infraestructura como una evidencia más sólida de los beneficios agronómicos. El estudio de Horticulturae de 2025 citado en el borrador mostró mayores rendimientos, mayor eficiencia en el uso del nitrógeno y un mejor retorno de la inversión cuando el riego y la entrega de nutrientes se optimizaron conjuntamente en tomates. La aplicación foliar sigue siendo a una escala mucho menor, pero está ganando un papel más claro en huertos, viñedos y cultivos especializados, donde la corrección rápida de deficiencias de nutrientes puede proteger la calidad del cultivo. En sistemas agrícolas más avanzados, la línea entre estos modos de aplicación se está volviendo menos rígida porque los productores utilizan la fertigación como programa base y los pulverizados foliares como herramienta de corrección específica. El resultado práctico es que el mercado de fertilizantes nitrogenados está cada vez más vinculado a los sistemas de entrega y la tecnología agrícola, en lugar de solo al producto fertilizante en sí.

Por Tipo de Cultivo: Los Cultivos de Campo Impulsan la Demanda de Volumen

Los cultivos de campo son el segmento más grande por tipo de cultivo, representando el 56,9% de la participación del mercado de fertilizantes nitrogenados en 2025, principalmente debido al cultivo de trigo, arroz, maíz y oleaginosas, que requieren entre 100 y 200 kilogramos de nitrógeno por hectárea anualmente. Factores como los programas de apoyo gubernamental, la comercialización confiable de materias primas y los servicios de extensión bien establecidos contribuyen a una demanda constante de fertilizantes en extensas zonas cerealeras en regiones como Asia-Pacífico, América del Norte y Europa. Las economías de escala, el equipo estandarizado y las prácticas agronómicas predecibles asociadas con los cultivos de campo garantizan su papel central en el mercado de fertilizantes nitrogenados, proporcionando una base estable para la demanda de volumen.

Los cultivos hortícolas son el segmento más rápido, con pronóstico de crecer a una CAGR del 6,9% hasta 2031, marcando el crecimiento más rápido entre los tipos de cultivo. Este crecimiento está impulsado por el aumento del consumo per cápita de productos frescos y la expansión del cultivo en invernadero. La demanda acelerada de cultivos hortícolas está impulsada por los cambios dietéticos hacia frutas y verduras en los mercados emergentes, la capacidad de la producción en invernadero para permitir el cultivo durante todo el año en regiones templadas, y los precios premium que compensan los mayores costos de insumos de nitrógeno. Los avances en las tecnologías de invernadero, como los sistemas mejorados de control climático y los métodos de riego eficientes, están mejorando la productividad y reduciendo el desperdicio de recursos, impulsando aún más la adopción de cultivos hortícolas. La capacidad de estos cultivos para satisfacer la creciente demanda de productos orgánicos y cultivados de manera sostenible también contribuye a su sólida trayectoria de crecimiento.

Análisis Geográfico

Asia-Pacífico es la geografía más grande y representó el 36,0% del mercado de fertilizantes nitrogenados en 2025, respaldada por extensas tierras agrícolas, alta intensidad de cultivo y marcos de subsidios favorables. El enfoque de China en la seguridad alimentaria y los esfuerzos de India para modernizar la agricultura de pequeños agricultores garantizan una demanda base estable. La creciente adopción de sistemas de cultivos múltiples e híbridos de mayor rendimiento requiere insumos constantes de nitrógeno. Además, las capacidades de producción doméstica en la región reducen la dependencia de las importaciones para muchos participantes del mercado. Las economías emergentes del Sudeste Asiático están presenciando un crecimiento gradual a medida que amplían el cultivo de cultivos, incluidos palma, arroz y verduras, para satisfacer las necesidades de las crecientes poblaciones urbanas.

Se anticipa que Oriente Medio registre la expansión regional más rápida, con una CAGR del 4,8% durante 2026-2031. Este crecimiento está impulsado por las inversiones de Arabia Saudita en amoníaco verde. El proyecto de hidrógeno verde NEOM de Arabia Saudita, que tiene como objetivo producir 1,2 millones de toneladas métricas de amoníaco verde anualmente para 2026, ha asegurado acuerdos de compra con compradores europeos y asiáticos que buscan soluciones de nitrógeno bajas en carbono, posicionando al país como un exportador premium [3]Fuente: NEOM, "Proyecto de Hidrógeno Verde y Amoníaco," neom.com. En el África Subsahariana, el consumo de nitrógeno está aumentando debido a la expansión del cultivo de maíz y los programas de subsidios gubernamentales en Kenia, Tanzania y Etiopía. Desafíos como los déficits de infraestructura y el acceso limitado al crédito continúan obstaculizando la adopción de fertilizantes en la región.

América del Norte y Europa representan mercados maduros pero en evolución. Los productores norteamericanos se benefician de la economía del gas de esquisto, que mejora la competitividad de las exportaciones, mientras que la adopción de la agricultura de precisión apoya un crecimiento incremental del volumen. En Europa, las estrictas políticas medioambientales limitan el tonelaje total, pero impulsan la demanda de fertilizantes de eficiencia mejorada y servicios de asesoramiento digital que se alinean con la estrategia De la Granja a la Mesa. América del Sur está experimentando un crecimiento impulsado por la expansión de la frontera agrícola brasileña y la recuperación del rendimiento en Argentina. Mientras tanto, África tiene un potencial de crecimiento a largo plazo a medida que las mejoras en infraestructura, acceso al crédito y servicios de extensión mejoran gradualmente la penetración de fertilizantes en todo el continente.

Panorama Competitivo

El mercado de fertilizantes nitrogenados está fragmentado, con una combinación de actores globales y destacados productores regionales. Las empresas clave incluyen CF Industries Holdings, Inc., EuroChem Group, Nutrien Ltd., SABIC Agri-Nutrients Co. y Yara International ASA, que aprovechan las redes integradas de distribución minorista en América del Norte y emplean estrategias de agrupación de potasa y nitrógeno para capturar primas de margen. Yara International ASA se diferencia a través de su cartera Climate Choice, que ofrece productos con intensidades de carbono entre un 30% y un 90% más bajas que las de la competencia. Esto ha permitido a la empresa asegurar contratos con cooperativas lecheras europeas y procesadores de granos norteamericanos, que están dispuestos a pagar primas de USD 20-50 por tonelada métrica.

Las prioridades estratégicas en el mercado de fertilizantes nitrogenados se centran cada vez más en la sostenibilidad, la expansión de la capacidad y la transformación digital. Las empresas están realizando inversiones significativas en la producción de amoníaco bajo en carbono, reflejando un compromiso a largo plazo con los insumos ambientalmente sostenibles. Además, se están adoptando plataformas de agronomía digital y herramientas de precisión para mejorar la diferenciación de productos y proporcionar recomendaciones de nutrientes personalizadas. Estas tecnologías también generan datos valiosos para guiar el desarrollo futuro de productos. En conjunto, estas iniciativas están reformando la competencia y permitiendo a las empresas ampliar su participación de mercado a través de la innovación y las estrategias centradas en el cliente.

La innovación en logística y almacenamiento se ha convertido en un área clave de enfoque para los productores de fertilizantes que buscan gestionar costos y fortalecer la resiliencia de la cadena de suministro. Las inversiones en soluciones de transporte especializadas y sistemas de energía actualizados están mejorando la eficiencia operativa. A medida que las regulaciones ambientales se vuelven más estrictas, el cumplimiento de los estándares globales es fundamental para mantener el acceso al mercado. Esto ha impulsado la inversión continua en tecnologías de monitoreo y prácticas de mitigación alineadas con los objetivos de sostenibilidad. En este entorno de mercado en evolución, la excelencia operativa y el cumplimiento de los requisitos regulatorios son esenciales para mantener una posición competitiva en la industria de fertilizantes nitrogenados.

Líderes de la Industria de Fertilizantes Nitrogenados

CF Industries Holdings, Inc.

EuroChem Group

Nutrien Ltd.

SABIC Agri-Nutrients Co.

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: La Comisión Europea implementó el Plan de Acción de Fertilizantes, que integra medidas de apoyo de emergencia, como contingentes arancelarios libres de derechos para urea y amoníaco, junto con una estrategia a mediano plazo para disminuir la dependencia del nitrógeno mineral importado. Este plan tiene como objetivo abordar los desafíos inmediatos en el mercado de fertilizantes al tiempo que promueve la sostenibilidad a largo plazo fomentando la adopción de fuentes alternativas y reduciendo la dependencia de los suministros externos.

- Diciembre de 2025: Yara International ASA entró en negociaciones avanzadas con Air Products para colaborar en proyectos de amoníaco de bajas emisiones. Estos proyectos incluyen el Complejo de Energía Limpia de Luisiana, que se centra en la reducción de las emisiones de carbono en los procesos industriales, y el Proyecto de Hidrógeno Verde NEOM en Arabia Saudita, destinado a producir hidrógeno y amoníaco sostenibles para apoyar los objetivos globales de transición energética.

- Abril de 2025: CF Industries Holdings, Inc., JERA Co., Inc. y Mitsui & Co., Inc. han anunciado una decisión de inversión final para desarrollar una instalación de amoníaco bajo en carbono con una capacidad de producción de 1,4 millones de toneladas métricas por año en el Complejo Blue Point en la Parroquia de Ascensión, Luisiana. Esta instalación apoya el mercado de fertilizantes nitrogenados al proporcionar una fuente sostenible y baja en carbono de amoníaco, un componente clave de la producción de fertilizantes.

Alcance del Informe del Mercado de Fertilizantes Nitrogenados

El fertilizante nitrogenado es un compuesto rico en nutrientes, disponible en forma sólida o líquida, que se aplica al suelo para suministrar el nitrógeno esencial requerido para el crecimiento de las plantas, la producción de clorofila y el aumento de los rendimientos de los cultivos. Es esencial, ya que el suelo natural a menudo carece de nitrógeno suficiente para satisfacer las necesidades de las plantas. Los tipos comunes incluyen urea, nitrato de amonio y amoníaco anhidro.

El Informe del Mercado de Fertilizantes Nitrogenados está Segmentado por Categoría de Producto (Nitrato de Amonio, Amoníaco Anhidro y Más), por Forma (Convencional y Especialidad), por Modo de Aplicación (Fertigación y Más), por Tipo de Cultivo (Cultivos de Campo, Cultivos Hortícolas y Más), y por Geografía (Asia-Pacífico, Europa, Oriente Medio, África y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD) y Volumen (Toneladas Métricas).

| Nitrato de Amonio |

| Amoníaco Anhidro |

| Urea |

| Otros |

| Convencional | |

| Especialidad | Fertilizante de Liberación Controlada |

| Fertilizante Líquido | |

| Fertilizante de Liberación Lenta | |

| Soluble en Agua |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de Campo |

| Cultivos Hortícolas |

| Césped y Ornamentales |

| Asia-Pacífico | Australia |

| Bangladesh | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio | Turquía |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Producto | Nitrato de Amonio | |

| Amoníaco Anhidro | ||

| Urea | ||

| Otros | ||

| Forma | Convencional | |

| Especialidad | Fertilizante de Liberación Controlada | |

| Fertilizante Líquido | ||

| Fertilizante de Liberación Lenta | ||

| Soluble en Agua | ||

| Modo de Aplicación | Fertigación | |

| Foliar | ||

| Suelo | ||

| Tipo de Cultivo | Cultivos de Campo | |

| Cultivos Hortícolas | ||

| Césped y Ornamentales | ||

| Región | Asia-Pacífico | Australia |

| Bangladesh | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio | Turquía | |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Todos los Fertilizantes Nitrogenados

- TASA PROMEDIO DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen promedio de nutriente consumido por hectárea de tierra de cultivo en cada país.

- TIPOS DE CULTIVOS CUBIERTOS - Cultivos de Campo: Cereales, Legumbres, Oleaginosas y Cultivos de Fibra. Horticultura: Frutas, Verduras, Cultivos de Plantación y Especias, Césped y Ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requisitos nutricionales, disponible en diversas formas como gránulos, polvos, líquido, soluble en agua, etc. |

| Fertilizante de Especialidad | Utilizado para mayor eficiencia y disponibilidad de nutrientes aplicado a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada, fertilizantes de liberación lenta, fertilizante líquido y fertilizantes solubles en agua. |

| Fertilizantes de Liberación Controlada | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de Liberación Lenta | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes Foliares | Consisten en fertilizantes tanto líquidos como solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes Solubles en Agua | Disponibles en diversas formas, incluidos líquido, polvo, etc., utilizados en el modo de aplicación foliar y de fertigación de fertilizantes. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, micro riego, riego por aspersión, etc. |

| Amoníaco Anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato Simple | Fertilizante fosfatado que contiene únicamente fósforo con un contenido menor o igual al 35%. |

| Superfosfato Triple | Fertilizante fosfatado que contiene únicamente fósforo con un contenido superior al 35%. |

| Fertilizantes de Mayor Eficiencia | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante Convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen distribución a voleo, colocación en hileras, incorporación al suelo mediante arado, etc. |

| Micronutrientes Quelados | Fertilizantes de micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes Líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliares y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR LAS VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción