Tamaño y participación del mercado de fertilizantes con micronutrientes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fertilizantes con micronutrientes por Mordor Intelligence

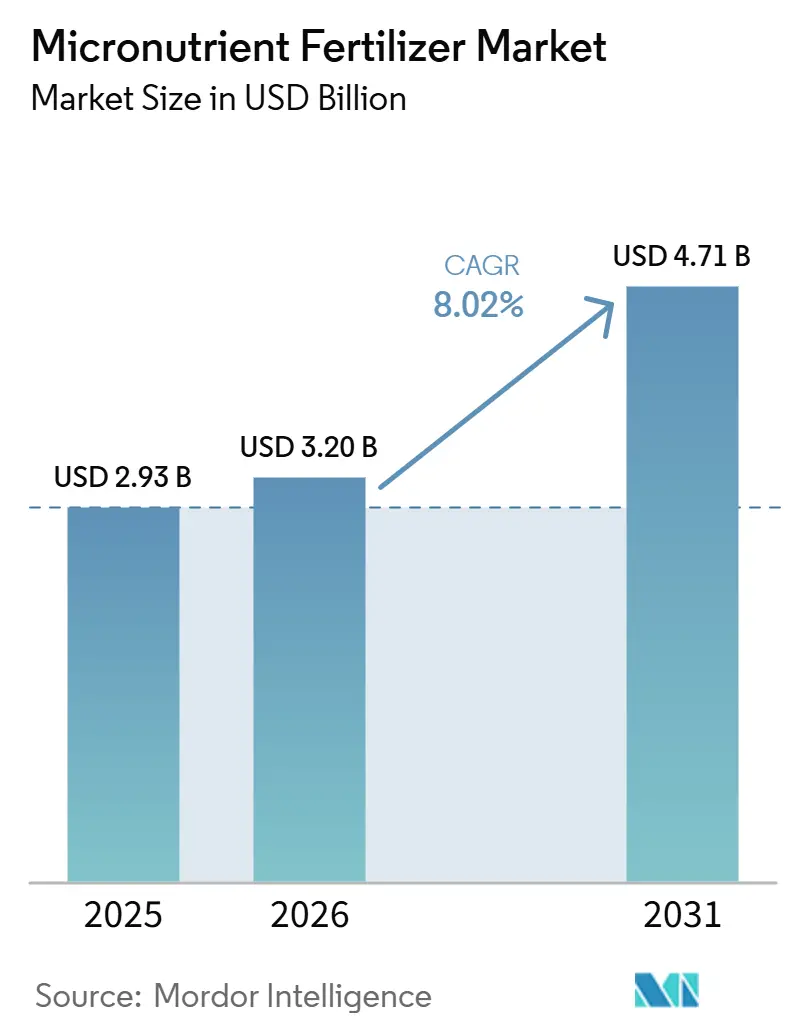

El tamaño del mercado de fertilizantes con micronutrientes fue valorado en 2.930 millones de USD en 2025 y se proyecta que crezca desde 3.200 millones de USD en 2026 hasta 4.710 millones de USD para 2031, registrando una CAGR del 8,0% durante el período de pronóstico. El agotamiento de nutrientes del suelo en las zonas cerealeras de cultivo intensivo y el cambio hacia la horticultura de alto valor son los principales impulsores de la aceleración de la demanda, con deficiencias de cobre y zinc que actualmente limitan los rendimientos de granos en varias rotaciones trigo-arroz a pesar del alto uso de NPK. La adopción de equipos de aplicación de precisión, los amplios programas de subsidios en el sur y el sudeste de Asia, y los mandatos de biofortificación orientados a combatir el hambre oculta están ampliando el espectro de oportunidades comerciales para los proveedores, al tiempo que fomentan segmentos premium, como los nano-quelatos y los gránulos de liberación controlada. Por el lado de la oferta, los límites de cadmio establecidos en el Reglamento de Productos Fertilizantes de la Unión Europea 2019/1009 están impulsando un cambio desde los sulfatos de baja calidad hacia las variantes queladas, lo que eleva los costos de formulación pero amplía los márgenes para los productores capaces de garantizar insumos libres de contaminantes. Los principales riesgos se centran en la volatilidad del precio de los minerales, en particular para los concentrados de zinc y cobre, y en las persistentes brechas de conocimiento agronómico en el África Subsahariana que dificultan la adopción.

Conclusiones clave del informe

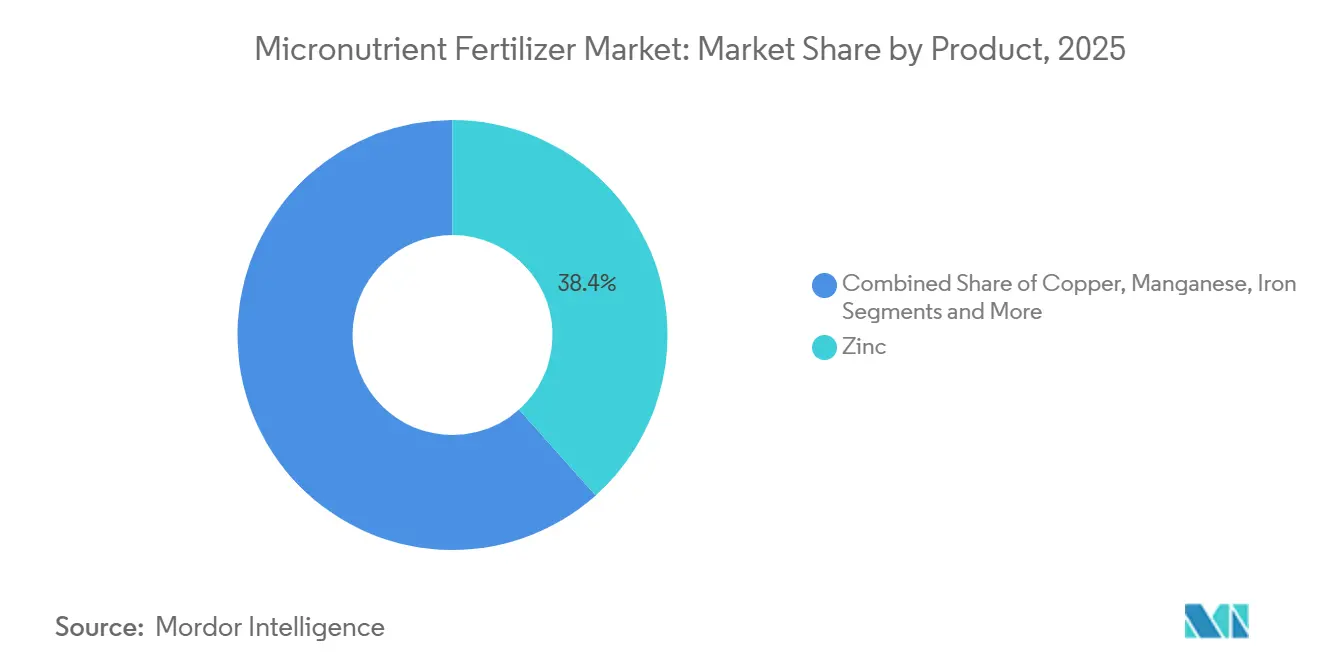

- Por producto, el zinc lideró el mercado con una participación del 38,4% en 2025, mientras que el boro emergió como el segmento de mayor crecimiento, proyectado para expandirse a una CAGR del 7,5% de 2026 a 2031.

- Por modo de aplicación, la aplicación foliar representó el mayor tamaño del mercado de fertilizantes con micronutrientes en 2025, con el 49,5% del mercado, y se prevé que mantenga el liderazgo en crecimiento con una CAGR del 8,8% hasta 2031.

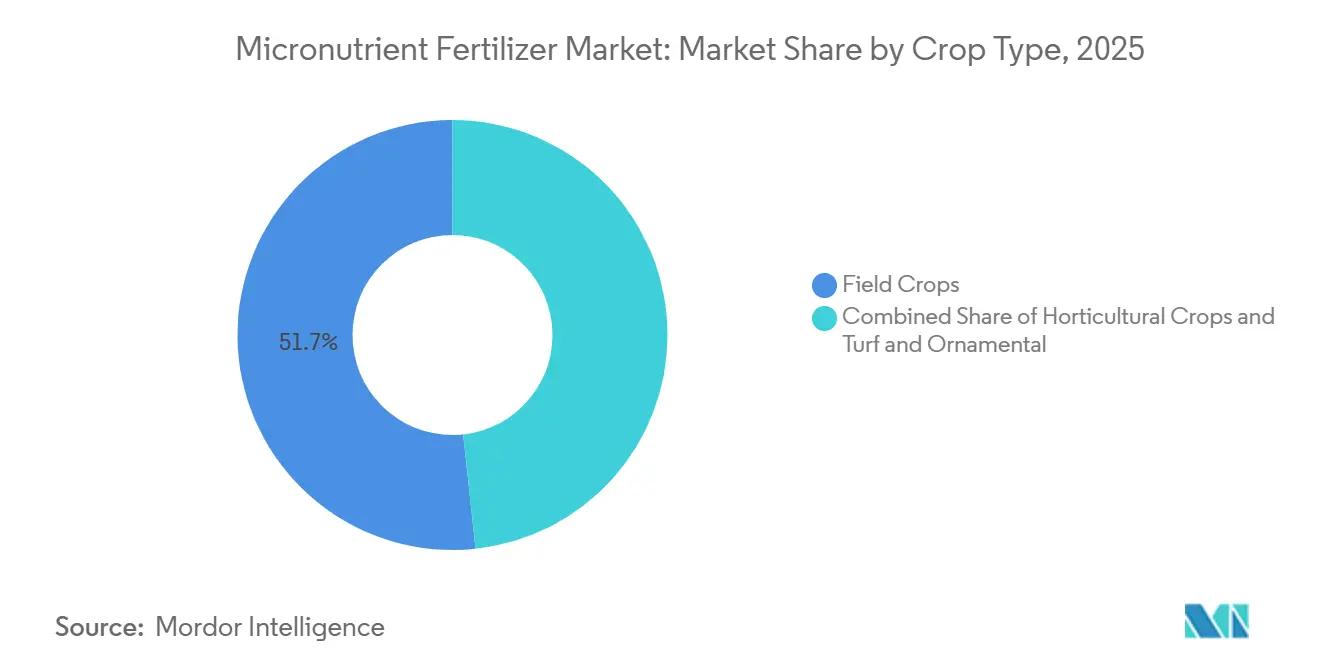

- Por tipo de cultivo, los cultivos de campo capturaron la mayor participación de mercado con el 51,7% en 2025, mientras que se anticipa que los cultivos hortícolas registren el crecimiento más sólido, avanzando a una CAGR del 8,2% durante 2026–2031.

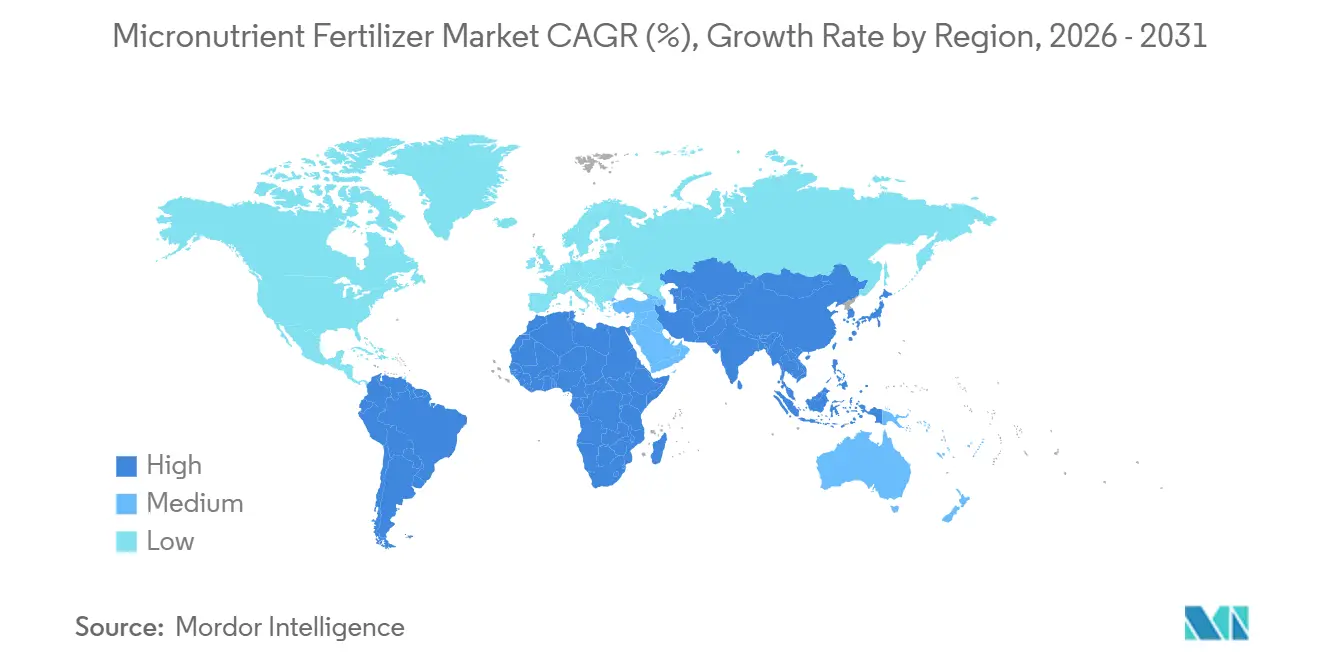

- Por geografía, Asia-Pacífico dominó la participación del mercado de fertilizantes con micronutrientes con el 39,1% en 2025 y se proyecta que permanezca como el mercado regional de mayor crecimiento, registrando una CAGR del 8,9% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de fertilizantes con micronutrientes

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Deficiencias generalizadas de micronutrientes en el suelo en las zonas cerealeras de cultivo intensivo | + 1.8% | Llanura Indo-Gangética, Llanura del Norte de China, Cerrado brasileño | Largo plazo (≥ 4 años) |

| Adopción rápida de equipos de aplicación de precisión | + 1.5% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la horticultura de alto valor bajo cultivo protegido | + 1.2% | Corredor España-Países Bajos, Oriente Medio y África, Asia-Pacífico | Mediano plazo (2-4 años) |

| Programas gubernamentales de subsidios a micronutrientes en el sur y sudeste de Asia | + 1.0% | India, Bangladesh, Indonesia, Pakistán, Nigeria (piloto) | Corto plazo (≤ 2 años) |

| Iniciativas de biofortificación contra el hambre oculta | + 0.8% | India, Filipinas, Etiopía, Kenia, Brasil | Largo plazo (≥ 4 años) |

| Formulaciones nanocheladas que ofrecen mayor eficiencia de absorción | + 0.5% | Primeros adoptantes en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Deficiencias generalizadas de micronutrientes en el suelo en las zonas cerealeras de cultivo intensivo

La auditoría de tarjetas de salud del suelo de India en 2024 reveló deficiencia de zinc en el 49% de los distritos, un aumento de siete puntos porcentuales desde 2019, mientras que la escasez de boro afectó a un tercio de las parcelas muestreadas [1]Consejo Indio de Investigación Agrícola, "Base de datos de tarjetas de salud del suelo 2024," icar.org.in. Los rendimientos de trigo en la provincia china de Henán se estancaron en 5,8 toneladas métricas por ha entre 2020 y 2024, incluso cuando el uso de nitrógeno aumentó un 12%, porque los cofactores de oligoelementos siguieron siendo limitantes. El Ministerio de Agricultura de Indonesia distribuyó 120.000 toneladas métricas de NPK enriquecido con zinc en 2024, lo que incrementó los rendimientos de arroz en un 8% en las parcelas piloto. El factor subyacente es el continuo descenso de la materia orgánica, que reduce la quelación natural y garantiza una demanda estructural.

Adopción rápida de equipos de aplicación de precisión

Los aplicadores con habilitación GPS redujeron el uso de sulfato de zinc en un 22% por hectárea en 340 explotaciones europeas en 2024, al tiempo que incrementaron las concentraciones de zinc en hoja en un 15%. John Deere señaló que el 18% de las ventas de pulverizadoras en 2024 incluyeron inyectores de micronutrientes, frente al 11% de 2022. La aplicación foliar de boro guiada por dron en canola canadiense aumentó la fijación de semillas en un 9%. Estos avances reducen simultáneamente los riesgos de sobreaplición, una necesidad emergente de cumplimiento ambiental señalada por la Organización Científica e Industrial de Investigación de la Mancomunidad de Naciones (CSIRO).

Expansión de la horticultura de alto valor bajo cultivo protegido

La superficie de invernaderos de Almería alcanzó las 31.000 hectáreas en 2024, consumiendo 4.200 toneladas métricas de hierro y manganeso quelados anualmente, un incremento del 19% desde 2022. Arabia Saudita instaló 2.400 hectáreas de invernaderos con control climático en 2024 y actualmente inyecta hierro-EDDHA a una dosis de 0,5 g por m³ en la solución nutritiva. Sinaloa, en México, añadió 1.100 hectáreas de invernaderos que abastecen de tomates de invierno a América del Norte, y depende de aplicaciones foliares semanales de zinc y boro para mantener la firmeza durante el transporte. Los sustratos de fibra de coco y perlita carecen de oligoelementos inherentes, lo que resulta en un aumento tres veces mayor de la demanda de micronutrientes por hectárea en comparación con los sistemas de suelo de campo.

Programas gubernamentales de subsidios a micronutrientes en el sur y sudeste de Asia

El Subsidio basado en nutrientes de India desembolsó USD 420 millones en 2024 a fabricantes de zinc y hierro, reduciendo los precios al por menor un 35% e incrementando los volúmenes un 28% interanual. Bangladesh suministró 18.000 toneladas métricas de boro y zinc subsidiados en 2024. Indonesia estableció como obligatoria la urea enriquecida con zinc para 1,2 millones de agricultores de arroz, y el Punjab de Pakistán ofreció crédito de micronutrientes sin intereses a 45.000 cultivadores de algodón. Los programas tienen durabilidad política porque se alinean con los objetivos nacionales de nutrición.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alta volatilidad de precios de los minerales clave | -0.9% | Oriente Medio y África e América del Sur dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasa conciencia de los agricultores en el África Subsahariana y partes de América del Sur | -0.7% | Cinturón subsahariano, naciones andinas | Mediano plazo (2-4 años) |

| Interacciones antagónicas en mezclas de múltiples nutrientes | -0.4% | Mercados globales de mezclas a granel | Mediano plazo (2-4 años) |

| Límites más estrictos sobre contaminantes de metales pesados | -0.5% | Europa, China, estados selectivos de América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta volatilidad de precios de los minerales clave

El sulfato de zinc se negoció entre USD 1.200 y USD 1.680 por tonelada métrica en 2024, comprimiendo los márgenes de los formuladores que promedian entre el 8% y el 12%. El sulfato de cobre alcanzó los USD 2.400 por tonelada métrica a mediados de 2024, lo que llevó a algunos productores de soja sudamericanos a aplazar las aplicaciones foliares de cobre, lo que resultó en una caída del 6% en los volúmenes regionales de micronutrientes en el primer semestre de 2024. Mosaic cubrió el 40% de sus insumos de sulfato de zinc para amortiguar la volatilidad.

Escasa Conciencia de los Agricultores en el África Subsahariana y Partes de América del Sur

Solo el 18% de los pequeños agricultores encuestados en Kenia, Tanzania y Etiopía fue capaz de diagnosticar la deficiencia de zinc en el maíz en 2024 [2]Alianza para una Revolución Verde en África, "Encuesta de concienciación de agricultores 2024," agra.org. Nigeria encontró que el 72% de los agricultores de arroz en Kano y Kaduna utilizaban únicamente urea y NPK a pesar de la deficiencia de zinc en el suelo del 55%. En las tierras altas andinas del Perú, el 65% de los productores de papa nunca había escuchado hablar de los fertilizantes de boro, aunque la deficiencia causaba una pérdida de tubérculos del 20%. Las brechas de crédito refuerzan el déficit de conocimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por Producto: El Zinc Domina, el Boro Surge en Zonas con Escasez de Agua

El zinc representó la mayor participación del mercado de fertilizantes con micronutrientes, con el 38,4% en 2025. Esta dominancia se atribuye a su papel esencial en el crecimiento de las plantas, la activación enzimática y la mejora del rendimiento en los principales cultivos de campo y hortícolas. Los fertilizantes a base de zinc son ampliamente adoptados, en particular en regiones con deficiencias documentadas de micronutrientes en el suelo y sistemas de cultivo intensivo. La expansión del mercado está respaldada además por innovaciones en productos, incluidas formulaciones de mayor eficiencia, como productos de zinc recubiertos y quelados, que mejoran la disponibilidad de nutrientes y la eficiencia de absorción en diversas condiciones de suelo.

Se proyecta que el boro sea el segmento de mayor crecimiento, con una CAGR del 7,5% durante 2026-2031. Este crecimiento está impulsado por el aumento del cultivo de oleaginosas, frutas, verduras y otros cultivos de alto valor, donde el boro desempeña un papel fundamental en la floración, el cuajado de frutos, la polinización y la calidad general del cultivo. La creciente adopción de prácticas de gestión de nutrientes de precisión y sistemas de fertigación está impulsando aún más la demanda de fertilizantes de boro. Además, la creciente conciencia sobre las deficiencias de boro y su impacto en la productividad de los cultivos está fomentando el uso de productos a base de boro tanto en mercados agrícolas desarrollados como emergentes.

Por Modo de Aplicación: La Aplicación Foliar Lidera y Acelera el Crecimiento

La aplicación foliar representó la mayor participación del mercado de fertilizantes con micronutrientes, con el 49,5% en 2025. También se proyecta que sea el método de aplicación de mayor crecimiento, con una CAGR del 8,8% durante 2026-2031. La sólida posición de este método se deriva de su capacidad para suministrar micronutrientes directamente a los tejidos vegetales, lo que permite la corrección rápida de deficiencias de nutrientes y mejora la eficiencia en el uso de nutrientes. La aplicación foliar se utiliza ampliamente en frutas, verduras, cultivos de invernadero y otros sistemas agrícolas de alto valor donde es esencial optimizar la calidad y el rendimiento del cultivo. El creciente uso de formulaciones de micronutrientes hidrosolubles y quelados respalda aún más su adopción en entornos de agricultura de precisión y cultivo protegido.

La aplicación al suelo sigue siendo un método de suministro significativo, en particular en la agricultura de grandes extensiones para cereales, oleaginosas y otros cultivos de campo, donde los micronutrientes se aplican junto con los programas de fertilización convencionales. La fertigación también está ganando impulso a medida que las redes de riego por goteo se expanden a nivel mundial, lo que permite a los productores integrar el riego y el suministro de nutrientes en un único sistema. La creciente adopción de prácticas de agricultura de precisión, combinada con el aumento de las inversiones en agricultura eficiente en el uso del agua, está impulsando la demanda de aplicación de micronutrientes mediante fertigación, especialmente en sistemas de producción hortícola y de invernadero.

Por Tipo de Cultivo: Los Cultivos de Campo Lideran Mientras que la Horticultura Impulsa el Crecimiento

Los cultivos de campo representaron la mayor participación del mercado de fertilizantes con micronutrientes, con el 51,7% en 2025. Esta dominancia se atribuye al extenso cultivo de cereales, oleaginosas y otros cultivos básicos, que requieren aplicaciones equilibradas de micronutrientes para optimizar la productividad. Existe una demanda particularmente sólida de fertilizantes de zinc, hierro, manganeso y boro, ya que los productores abordan cada vez más las deficiencias de micronutrientes en el suelo para mejorar los rendimientos de los cultivos y la eficiencia en el uso de nutrientes. La adopción de prácticas de gestión de nutrientes de precisión en operaciones agrícolas a gran escala continúa impulsando la demanda de fertilizantes con micronutrientes en este segmento.

Se anticipa que los cultivos hortícolas sean el segmento de mayor crecimiento, con una CAGR proyectada del 8,2% durante 2026-2031. Este crecimiento está impulsado por la creciente producción de frutas, verduras, frutos secos y otros cultivos de alto valor que requieren una gestión precisa de micronutrientes para mejorar la calidad, la apariencia, la vida útil y el rendimiento general. La expansión del cultivo en invernadero, la agricultura protegida y los sistemas de producción basados en fertigación respalda aún más la adopción de fertilizantes con micronutrientes. A medida que los productores priorizan maximizar la calidad de los cultivos y cumplir con los estándares de mercados premium, se proyecta que los cultivos hortícolas sigan siendo un motor de crecimiento significativo para el mercado de fertilizantes con micronutrientes.

Análisis geográfico

En 2025, la región de Asia-Pacífico representó la mayor participación del mercado de fertilizantes con micronutrientes con el 39,1%. También se proyecta que sea el mercado regional de mayor crecimiento, con una CAGR del 8,9% durante el período de pronóstico de 2026–2031. Este crecimiento está impulsado por los extensos sistemas de producción agrícola en China, India y los países del sudeste asiático. El creciente enfoque en la gestión equilibrada de nutrientes y la atención a las deficiencias de micronutrientes es un factor clave que impulsa la demanda. Además, la creciente adopción de fertilizantes especiales, prácticas de agricultura de precisión y el cultivo de productos de alto valor fortalece aún más la posición del mercado en esta región.

América del Norte y Europa se consideran mercados maduros pero estratégicamente significativos para los fertilizantes con micronutrientes. La demanda en estas regiones está respaldada por el uso generalizado de tecnologías de agricultura de precisión, métodos avanzados de análisis de suelos y productos de micronutrientes quelados. Además, el énfasis regulatorio en la eficiencia en el uso de nutrientes y las prácticas agrícolas sostenibles está alentando a los agricultores a implementar programas de aplicación de micronutrientes específicos tanto para cultivos de campo como hortícolas.

Oriente Medio y África, junto con América del Sur, están emergiendo como mercados de crecimiento clave debido a la modernización agrícola y la expansión de las actividades de agricultura comercial. Las inversiones en infraestructura de riego, la mejora de la accesibilidad a los fertilizantes y los programas de mejora de la productividad están impulsando la adopción de fertilizantes con micronutrientes en estas regiones. En América del Sur, el aumento del cultivo de soja, maíz, frutas y verduras respalda el crecimiento del mercado. Mientras tanto, los países de Oriente Medio y África se centran en mejorar la productividad de los cultivos mediante estrategias de nutrición vegetal equilibrada.

Panorama competitivo

Los cinco principales proveedores, Yara International ASA, The Mosaic Company, ICL Group Ltd, K+S Aktiengesellschaft y Coromandel International Ltd, mantuvieron una participación colectiva del 57,4% en 2024, lo que indica una concentración moderada. Yara y Mosaic disfrutan de integración vertical desde el mineral hasta las mezclas, lo que los protege de las fluctuaciones en las materias primas y respalda su liderazgo en el mercado de fertilizantes con micronutrientes. ICL y Coromandel se centran en especialidades queladas para los nichos de fertigación y aplicación foliar, mientras que K+S se diferencia con mezclas de magnesio más micronutrientes. Los formuladores más pequeños de Brasil y Turquía co-envasan micronutrientes con biológicos para eludir los límites de metales pesados de la Unión Europea y atraer a las prácticas de agricultura regenerativa.

La diferenciación tecnológica está agudizando las ventajas competitivas. El manganeso nano-quelado de Haifa reduce a la mitad el tiempo de corrección en los cítricos, lo que permite precios premium. Las solicitudes de patentes para micronutrientes recubiertos con polímero aumentaron un 22% en 2024, lideradas por Mosaic y Koch Agronomic Services, lo que pone de relieve la migración de la industria hacia la tecnología de liberación controlada [4]Oficina de Patentes y Marcas de los Estados Unidos, "Solicitudes de Patentes de Micronutrientes Recubiertos con Polímero 2024," uspto.gov. Las inversiones en cumplimiento normativo amplían las barreras, especialmente en Europa, donde los límites de cadmio exigen materias primas purificadas.

Las oportunidades de espacio en blanco persisten en el África Subsahariana y el sur andino de América del Sur, donde la penetración de micronutrientes sigue siendo inferior al 15% de la tierra arable. Los proveedores que combinen asesoramiento agronómico con formulaciones personalizadas están en posición de ganar participación a medida que los programas de concienciación escalan.

Líderes de la industria de fertilizantes con micronutrientes

Coromandel International Ltd.

ICL Group Ltd

K+S Aktiengesellschaft

The Mosaic Company

Yara International ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2024: la alianza ampliada de ICL con AMP fortalece su presencia en el mercado chino, de rápido crecimiento, de fertilizantes especiales solubles en agua, impulsado por la creciente adopción del riego por goteo y los cultivos de alto valor. Este acuerdo posiciona a ICL para satisfacer las necesidades cambiantes de los agricultores con soluciones de nutrientes innovadoras centradas en el riego.

- Junio de 2024: Coromandel International Ltd. inauguró una planta de nanofertilizantes en Kakinada, Andhra Pradesh, ampliando su capacidad para fertilizantes de próxima generación, incluidas formulaciones a base de nano de micronutrientes como zinc y boro. La instalación refuerza la capacidad de la empresa para atender los mercados de horticultura de alto valor y fertigación.

- Noviembre de 2023: K+S Aktiengesellschaft está invirtiendo EUR 35 millones (USD 37 millones) para aumentar la producción anual de EPSO Micro en su planta de Kassel, Alemania, en 25.000 toneladas métricas. La mejora tiene como objetivo la creciente demanda de los agricultores europeos de colza y patata de mezclas de micronutrientes ricas en magnesio, y está programada para comenzar a operar en el tercer trimestre de 2025.

Alcance del informe global del mercado de fertilizantes con micronutrientes

Boro, cobre, hierro, manganeso, molibdeno, zinc y otros están cubiertos como segmentos por producto. Fertigación, foliar y suelo están cubiertos como segmentos por modo de aplicación. Cultivos de campo, cultivos hortícolas y césped y ornamentales están cubiertos como segmentos por tipo de cultivo. Asia-Pacífico, Europa, Oriente Medio y África, América del Norte y América del Sur están cubiertos como segmentos por región.| Boro |

| Cobre |

| Hierro |

| Manganeso |

| Molibdeno |

| Zinc |

| Otros |

| Fertigación |

| Foliar |

| Suelo |

| Cultivos de campo |

| Cultivos hortícolas |

| Césped y ornamentales |

| Asia-Pacífico | Australia |

| Bangladesh | |

| China | |

| India | |

| Indonesia | |

| Japón | |

| Pakistán | |

| Filipinas | |

| Tailandia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| Europa | Francia |

| Alemania | |

| Italia | |

| Países Bajos | |

| Rusia | |

| España | |

| Ucrania | |

| Reino Unido | |

| Resto de Europa | |

| Oriente Medio y África | Nigeria |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África | |

| América del Norte | Canadá |

| México | |

| Estados Unidos | |

| Resto de América del Norte | |

| América del Sur | Argentina |

| Brasil | |

| Resto de América del Sur |

| Por producto | Boro | |

| Cobre | ||

| Hierro | ||

| Manganeso | ||

| Molibdeno | ||

| Zinc | ||

| Otros | ||

| Por modo de aplicación | Fertigación | |

| Foliar | ||

| Suelo | ||

| Por tipo de cultivo | Cultivos de campo | |

| Cultivos hortícolas | ||

| Césped y ornamentales | ||

| Por geografía | Asia-Pacífico | Australia |

| Bangladesh | ||

| China | ||

| India | ||

| Indonesia | ||

| Japón | ||

| Pakistán | ||

| Filipinas | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| Europa | Francia | |

| Alemania | ||

| Italia | ||

| Países Bajos | ||

| Rusia | ||

| España | ||

| Ucrania | ||

| Reino Unido | ||

| Resto de Europa | ||

| Oriente Medio y África | Nigeria | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

| América del Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Resto de América del Norte | ||

| América del Sur | Argentina | |

| Brasil | ||

| Resto de América del Sur | ||

Definición de mercado

- NIVEL DE ESTIMACIÓN DEL MERCADO - Las estimaciones del mercado para los distintos tipos de fertilizantes se han realizado a nivel de producto y no a nivel de nutriente.

- TIPOS DE NUTRIENTES CUBIERTOS - Micronutrientes: Zn, Mn, Cu, Fe, Mo, B y otros

- TASA MEDIA DE APLICACIÓN DE NUTRIENTES - Se refiere al volumen medio de nutrientes consumidos por hectárea de tierra cultivable en cada país.

- TIPOS DE CULTIVO CUBIERTOS - Cultivos de campo: cereales, legumbres, oleaginosas y cultivos de fibra. Horticultura: frutas, verduras, cultivos de plantación y especias, césped y ornamentales

| Palabra clave | Definición |

|---|---|

| Fertilizante | Sustancia química aplicada a los cultivos para garantizar los requerimientos nutricionales, disponible en diversas formas como gránulos, polvos, líquidos, solubles en agua, etc. |

| Fertilizante especializado | Utilizado para mejorar la eficiencia y la disponibilidad de nutrientes, aplicado a través del suelo, foliar y fertigación. Incluye fertilizantes de liberación controlada (CRF), fertilizantes de liberación lenta (SRF), fertilizantes líquidos y fertilizantes solubles en agua. |

| Fertilizantes de liberación controlada (CRF) | Recubiertos con materiales como polímero, polímero-azufre y otros materiales como resinas para garantizar la disponibilidad de nutrientes para el cultivo durante todo su ciclo de vida. |

| Fertilizantes de liberación lenta (SRF) | Recubiertos con materiales como azufre, neem, etc., para garantizar la disponibilidad de nutrientes para el cultivo durante un período más prolongado. |

| Fertilizantes foliares | Consisten tanto en fertilizantes líquidos como en fertilizantes solubles en agua aplicados mediante aplicación foliar. |

| Fertilizantes solubles en agua | Disponibles en diversas formas, incluidas líquida, en polvo, etc., utilizados en el modo de aplicación foliar y por fertigación. |

| Fertigación | Fertilizantes aplicados a través de diferentes sistemas de riego como riego por goteo, microriego, riego por aspersión, etc. |

| Amoniaco anhidro | Utilizado como fertilizante, inyectado directamente en el suelo, disponible en forma líquida gaseosa. |

| Superfosfato simple (SSP) | Fertilizante fosfatado que contiene únicamente fósforo, con un contenido igual o inferior al 35%. |

| Superfosfato triple (TSP) | Fertilizante fosfatado que contiene únicamente fósforo en un porcentaje superior al 35%. |

| Fertilizantes de eficiencia mejorada | Fertilizantes recubiertos o tratados con capas adicionales de diversos ingredientes para hacerlos más eficientes en comparación con otros fertilizantes. |

| Fertilizante convencional | Fertilizantes aplicados a los cultivos mediante métodos tradicionales que incluyen la difusión al vuelo, la colocación en hileras, la incorporación en el suelo mediante arado, etc. |

| Micronutrientes quelados | Fertilizantes con micronutrientes recubiertos con agentes quelantes como EDTA, EDDHA, DTPA, HEDTA, etc. |

| Fertilizantes líquidos | Disponibles en forma líquida, utilizados principalmente para la aplicación de fertilizantes a los cultivos mediante métodos foliar y de fertigación. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: IDENTIFICAR VARIABLES CLAVE: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: CONSTRUIR UN MODELO DE MERCADO: Las estimaciones del tamaño del mercado para los años de pronóstico están en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: VALIDAR Y FINALIZAR: En este importante paso, todos los datos del mercado, las variables y los análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: RESULTADOS DE LA INVESTIGACIÓN: Informes sindicados, encargos de consultoría personalizada, bases de datos y plataformas de suscripción