Tamaño y Participación del Mercado de Fertilizantes a Base de Neem

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.66 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.10% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia-Pacífico |

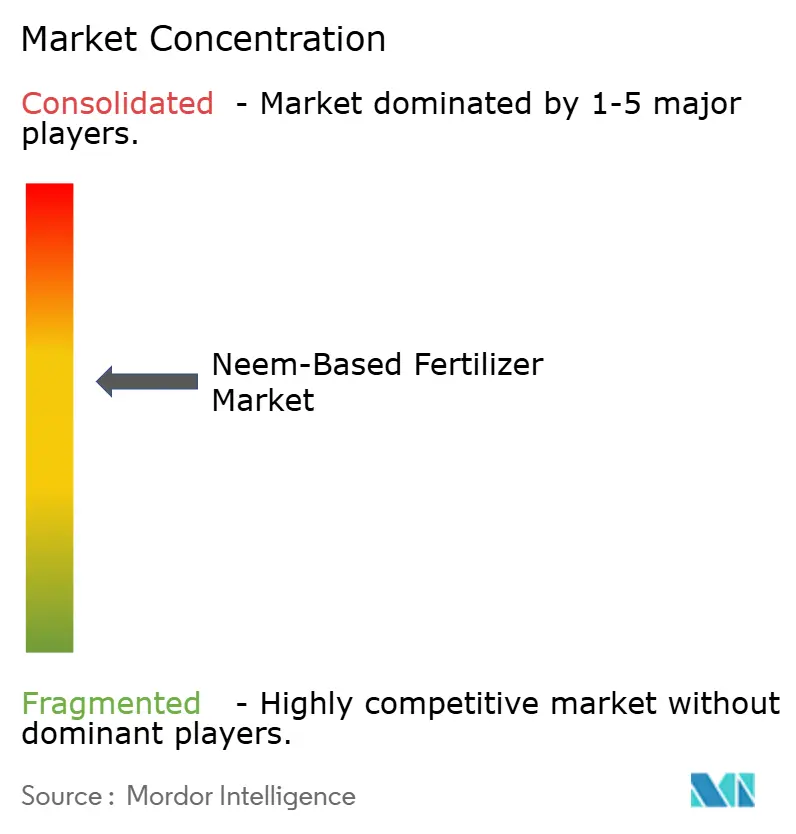

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fertilizantes a Base de Neem por Mordor Intelligence

El tamaño del mercado de fertilizantes a base de neem fue valorado en USD 0,98 mil millones en 2025 y se proyecta que crezca de USD 1,05 mil millones en 2026 a USD 1,66 mil millones en 2031, con una CAGR del 11,1% entre 2026 y 2031. Las normas obligatorias de recubrimiento con neem en India, las crecientes restricciones sobre los inhibidores sintéticos de la nitrificación en Europa y el aumento de la demanda de insumos para horticultura orgánica a nivel mundial están acelerando el crecimiento. Asia-Pacífico sigue siendo el mayor consumidor regional, mientras que África registra la adopción más rápida a medida que los programas de microdosificación amplían el acceso rural. Las formulaciones líquidas ganan impulso en la fertigación de precisión, aunque los productos granulares aún dominan los sistemas de cereales de gran extensión. Los canales digitales directos al agricultor comprimen los márgenes de los distribuidores y amplían el acceso de los pequeños agricultores a potenciadores biológicos de nutrientes de alta gama.

Conclusiones Clave del Informe

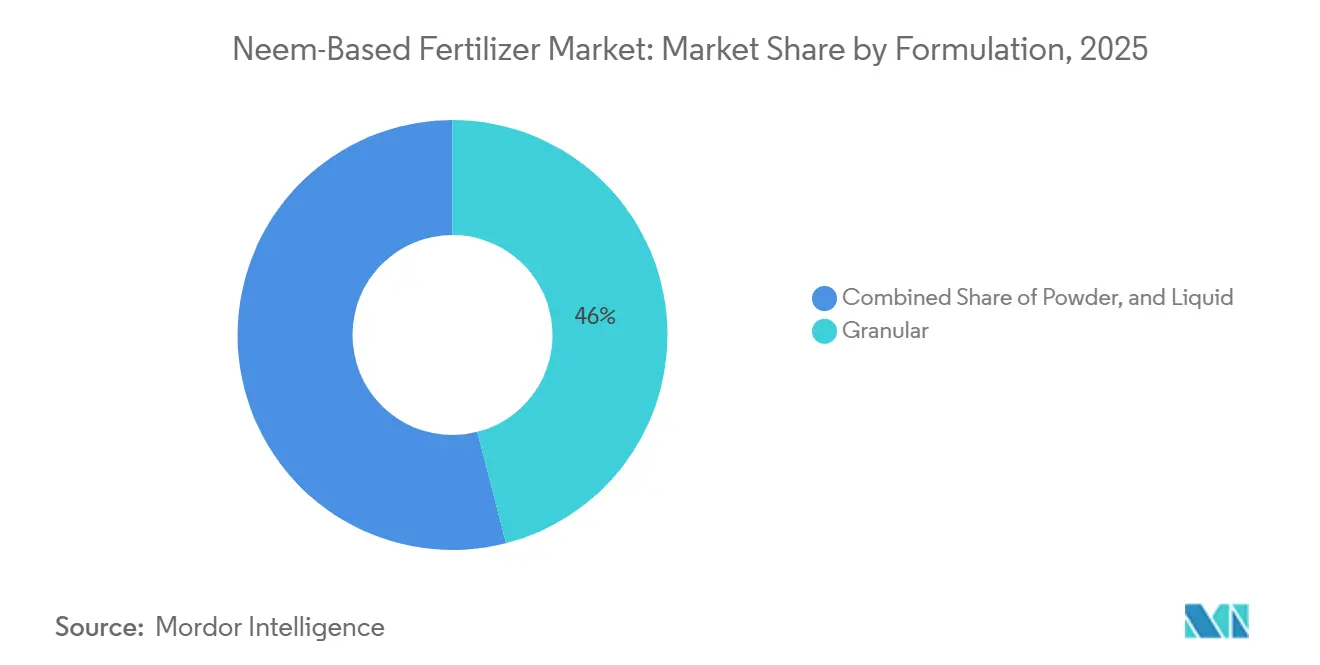

- Por formulación, los productos granulares representaron la mayor participación del 46% del mercado de fertilizantes a base de neem en 2025, mientras que se proyecta que los productos líquidos avancen a la CAGR más rápida del 13,0% durante 2026-2031.

- Por tipo de cultivo, los cereales y granos representaron el 40% del tamaño del mercado de fertilizantes a base de neem en 2025, mientras que se proyecta que las frutas y verduras avancen a la CAGR más rápida del 11,5% durante 2026-2031.

- Por método de aplicación, la aplicación al suelo representó la mayor participación del 50% del mercado en 2025, aunque se proyecta que la fertigación avance a la CAGR más rápida del 13,0% hasta 2026-2031.

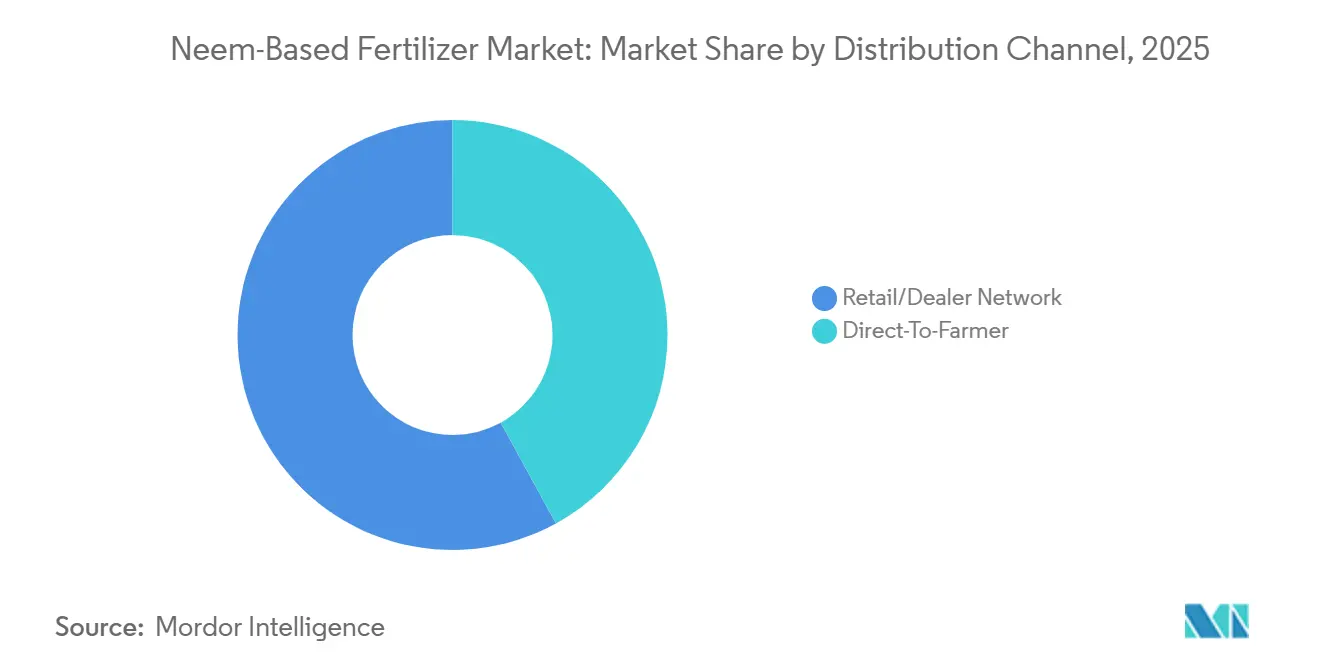

- Por canal de distribución, las redes de minoristas/distribuidores representaron la mayor participación del 58% del mercado de fertilizantes a base de neem en 2025, pero se proyecta que los modelos directos al agricultor crezcan a la CAGR más rápida del 14,0% durante 2026-2031.

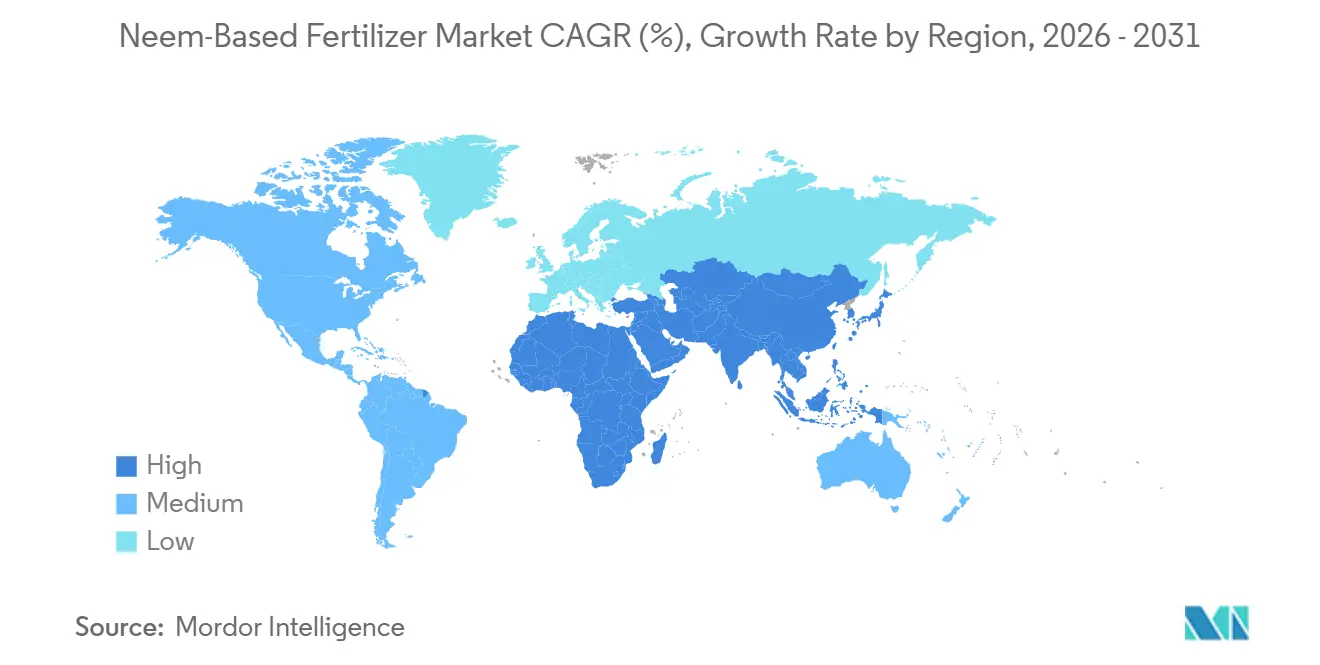

- Por geografía, Asia-Pacífico representó la mayor participación del 45,3% en 2025, y se proyecta que África crezca a la CAGR más rápida del 12,6% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fertilizantes a Base de Neem

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato gubernamental sobre urea recubierta con neem para fertilizantes nitrogenados subsidiados | +3.2% | India y el efecto de expansión hacia el sur de Asia | Largo plazo (≥ 4 años) |

| Creciente demanda de protección orgánica de cultivos en horticultura de alto valor | +2.1% | Centros de exportación globales | Mediano plazo (2-4 años) |

| Crecientes restricciones sobre inhibidores sintéticos de la nitrificación en Europa | +1.8% | Unión Europea | Mediano plazo (2-4 años) |

| Aumento de la adopción por parte de pequeños agricultores a través de programas de microdosificación en África | +1.5% | África Subsahariana | Largo plazo (≥ 4 años) |

| Lanzamiento comercial de nanocarriers de neem de liberación controlada | +1.3% | Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Primas de procedencia habilitadas por blockchain para productos fertilizados con neem | +0.9% | India, América del Sur y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mandato Gubernamental sobre Urea Recubierta con Neem para Fertilizantes Nitrogenados Subsidiados

El énfasis de India en promover la urea recubierta con neem está impulsando la demanda de insumos agrícolas derivados del neem utilizados en la producción de fertilizantes. Según la Oficina de Información de Prensa del Gobierno de India, la urea recubierta con neem mejora la eficiencia en el uso del nitrógeno al ralentizar la liberación de nitrógeno en el suelo. Esto permite a los agricultores obtener resultados similares utilizando aproximadamente un 10% menos de urea en comparación con las formulaciones convencionales[1]Fuente: Oficina de Información de Prensa (PIB), Gobierno de India, "Empoderando a los Agricultores de India a Través de una Política Estratégica de Fertilizantes", pib.gov.in.. La política que exige el recubrimiento con neem en la urea subsidiada sigue vigente, lo que sostiene un consumo significativo de materiales de recubrimiento a base de neem dentro de la industria de fertilizantes. A medida que los fabricantes continúan produciendo urea recubierta con neem para satisfacer las necesidades agrícolas, se espera que la demanda de insumos derivados del neem, incluidos el aceite de neem y la azadiractina, se mantenga sólida, apoyando el crecimiento del mercado de fertilizantes a base de neem.

Creciente Demanda de Protección Orgánica de Cultivos en Horticultura de Alto Valor

Los productores de frutas y verduras que buscan precios de exportación premium adoptan insumos de neem que cumplen con el Programa Orgánico Nacional del Departamento de Agricultura de los Estados Unidos y la regulación orgánica de la Unión Europea. Los fertilizantes biológicos proporcionan tanto la entrega de nutrientes como la supresión secundaria de plagas, reduciendo la necesidad de aplicaciones separadas de insecticidas. UPL Limited lanzó HYCOXA a base de algas marinas en 2025, lo que señala una competencia intensificada dentro de los nichos biológicos de alta gama. Las primas de precio compensan los mayores costos de insumos por hectárea, especialmente para uvas, tomates y pimientos. Una mayor aceptación en la agricultura protegida fortalece la consistencia de la demanda durante todo el año.

Crecientes Restricciones sobre Inhibidores Sintéticos de la Nitrificación en Europa

El Reglamento de Productos Fertilizantes de la Unión Europea 2019/1009 simplifica la entrada al mercado de inhibidores naturales de la nitrificación como el neem[2]Fuente: Parlamento Europeo y Consejo, "Reglamento (UE) 2019/1009 por el que se establecen normas relativas a la comercialización de productos fertilizantes de la UE", Diario Oficial de la Unión Europea, eur-lex.europa.eu. Dinamarca y los Países Bajos emitieron orientaciones agronómicas que fomentan el uso de sustitutos naturales para reducir las emisiones de óxido nitroso y la contaminación de las aguas subterráneas. La alineación con el objetivo de reducción de pérdidas de nutrientes de la estrategia De la Granja a la Mesa impulsa la adopción por parte de los agricultores. El cumplimiento de la Directiva sobre Informes de Sostenibilidad Corporativa impulsa a las empresas alimentarias a auditar las huellas de los fertilizantes, catalizando la sustitución de insumos. Los primeros adoptantes documentan la estabilidad del rendimiento, creando protocolos de referencia para los productores de cereales convencionales.

Aumento de la Adopción por Parte de Pequeños Agricultores a Través de Programas de Microdosificación en África

La Alianza para una Revolución Verde en África distribuye sobres de urea recubierta con neem dimensionados para hoyos de siembra individuales, reduciendo los desembolsos iniciales en efectivo. Los ensayos del Instituto Internacional de Investigación de Cultivos para los Trópicos Semiáridos reportaron ganancias de rendimiento del 20%-40% en campos de maíz y sorgo con un promedio de una hectárea[3]Fuente: Brahima Tabo et al., "Microdosificación de Fertilizantes para la Prosperidad de los Pequeños Agricultores en el Sahel", Instituto Internacional de Investigación de Cultivos para los Trópicos Semiáridos, oar.icrisat.org. Los paquetes de bajo peso eliminan las restricciones de transporte para los agrodistribuidores rurales que carecen de almacenamiento a granel. Las plataformas de dinero móvil agilizan los pagos y la captura de datos, permitiendo el seguimiento del rendimiento a nivel de campo. A medida que el financiamiento de donantes se alinea con los objetivos de agricultura climáticamente inteligente, la microdosificación está escalando de proyectos piloto a programas nacionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro volátil de materia prima de azadiractina debido a los rendimientos del neem sensibles al clima | -1.4% | India y el África Subsahariana | Corto plazo (≤ 2 años) |

| Apoyo limitado de extensión agronómica fuera del sur de Asia | -1.1% | África y América del Sur | Mediano plazo (2-4 años) |

| Mezclas de biofertilizantes rentables y competidoras con extractos de algas marinas | -0.8% | Segmentos premium globales | Mediano plazo (2-4 años) |

| Plazos lentos de registro para bioestimulantes en América del Sur | -0.6% | Brasil y Argentina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Volátil de Materia Prima de Azadiractina Debido a los Rendimientos del Neem Sensibles al Clima

El crecimiento del mercado de fertilizantes a base de neem está limitado por la disponibilidad inconsistente de semillas de neem, que son la fuente principal de azadiractina utilizada en los productos agrícolas a base de neem. La floración y fructificación de los árboles de neem están fuertemente influenciadas por las precipitaciones estacionales y las condiciones climáticas, lo que hace que el suministro de materia prima sea susceptible a sequías, monzones irregulares y eventos meteorológicos extremos. Las variaciones en la disponibilidad de semillas pueden interrumpir la adquisición de materias primas, elevar los costos de extracción y procesamiento, y plantear desafíos para garantizar una calidad de producto consistente. Estas incertidumbres en el suministro dificultan la escalabilidad de la producción y la rentabilidad, restringiendo la expansión general del mercado de fertilizantes a base de neem.

Apoyo Limitado de Extensión Agronómica Fuera del Sur de Asia

Los agentes de extensión en África y América del Sur reciben capacitación limitada en soluciones biológicas de liberación lenta, lo que lleva a los pequeños agricultores a tomar decisiones de fertilización con aversión al riesgo. Los datos de ensayos publicados a menudo permanecen dentro de las estaciones de investigación en lugar de llegar a las parcelas de demostración en las aldeas. Las empresas privadas patrocinan escuelas de campo, pero la cobertura es desigual y se concentra en zonas de alto valor. Sin directrices claras de dosificación y temporización, los agricultores aplican en exceso o en defecto los productos de neem, erosionando la confianza en su eficacia. Fortalecer las asociaciones público-privadas de conocimiento será esencial para un crecimiento sostenido de la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formulación: La Fertigación Líquida Gana Terreno frente a los Productos Granulares Establecidos

Los productos granulares representaron la mayor participación del 46% del mercado de fertilizantes a base de neem en 2025, ya que los agricultores pueden aplicarlos con distribuidoras de difusión y sembradoras existentes. El formato se almacena bien en zonas húmedas de monzón y enfrenta un riesgo mínimo de apelmazamiento durante el almacenamiento en bodega. Las ventas de granulares siguen siendo sólidas en los sistemas de arroz, trigo y maíz que dominan la superficie cultivada en Asia y África. Las innovaciones en tecnología de recubrimiento mejoran la integridad del gránulo, limitando la pérdida de azadiractina durante la manipulación. Las redes de distribuidores establecidas mantienen los estantes de granulares abastecidos en los puntos de venta rurales, reforzando la familiaridad de los agricultores.

Las formulaciones líquidas avanzan a la CAGR más rápida del 13,0% hasta 2031 a medida que el riego por goteo se amplía en la horticultura protegida y las regiones con escasez de agua. Los líquidos se integran perfectamente con la inyección automatizada de nutrientes, permitiendo aplicaciones fraccionadas precisas que se ajustan a las curvas de absorción de nitrógeno del cultivo. Los productores de tomates, pepinos y pimientos morrones valoran el menor requerimiento de mano de obra en comparación con la distribución manual. Los fabricantes invierten en técnicas de emulsificación que estabilizan la azadiractina en forma concentrada, extendiendo la vida útil. La creciente inversión en infraestructura de fertigación en Oriente Medio y el sur de Europa amplía aún más la base potencial para los productos líquidos.

Por Tipo de Cultivo: Las Frutas y Verduras Superan a los Cereales y Granos

Los cereales y granos retuvieron la mayor participación del 40% del tamaño del mercado de fertilizantes a base de neem en 2025, ya que la política obligatoria de India tiene como objetivo la urea, un insumo básico para los cereales. La aplicación por difusión durante el encharcamiento del arroz y el abonado en cobertura del trigo ofrece una integración sencilla. Los programas de adquisición gubernamentales canalizan la urea recubierta hacia los puntos de distribución pública, garantizando una absorción consistente. Los datos de respuesta de rendimiento recopilados durante una década refuerzan la confianza de los agricultores, sosteniendo ciclos de compra repetida. El segmento seguirá añadiendo volumen absoluto incluso a medida que su participación proporcional disminuya.

Las frutas y verduras representan el segmento de más rápida expansión, con una CAGR del 11,5% durante 2026-2031, a medida que la producción con certificación orgánica crece para los consumidores de exportación. El cultivo protegido requiere una gestión estricta de nutrientes, y los insumos de neem funcionan también como supresores leves de plagas, reduciendo el riesgo de residuos químicos. Las primas de precio en uvas, bayas y verduras de hoja justifican un mayor gasto por hectárea en fertilizantes biológicos. Los programas de trazabilidad que registran el uso de neem ayudan a los productores a acceder a cadenas de suministro verificadas por blockchain. La creciente adopción en los huertos de aguacate en América del Sur y de mango en Asia acelera aún más la demanda.

Por Método de Aplicación: La Fertigación Escala Rápidamente

La incorporación al suelo mantuvo la mayor participación del 50% del mercado de fertilizantes a base de neem en 2025, ya que los cereales dominan la superficie sembrada en regiones de bajo riego. Los agricultores mezclan torta de neem o urea recubierta en los lechos de siembra antes de la siembra, aprovechando los implementos manuales o de tracción de tractor existentes. El método no requiere nuevos equipos de capital y ofrece un perfil de liberación de nitrógeno durante toda la temporada. Los boletines de extensión gubernamentales en India y Kenia proporcionan tablas de dosificación que respaldan esta práctica tradicional. La incorporación al suelo, por lo tanto, continúa sustentando la demanda base.

La fertigación es el método de más rápido crecimiento, con una CAGR del 13,0% hasta 2031, a medida que las líneas de goteo se extienden en operaciones de horticultura, viñedos e invernaderos. Las líneas presurizadas entregan una solución nutritiva uniforme, reduciendo las pérdidas por lixiviación en suelos arenosos o salinos. Los costos de instalación disminuyen a medida que los fabricantes localizan la producción de emisores y los gobiernos subsidian las tecnologías de ahorro de agua. Los líquidos de neem o las mezclas de polvo soluble se disuelven fácilmente en los tanques de concentrado y permanecen estables en dilución. Los productores miden la clorofila foliar con aplicaciones móviles para ajustar los programas de inyección, reforzando la adopción de productos de neem listos para fertigación.

Por Canal de Distribución: Los Modelos Digitales Directos al Agricultor Disrumpen el Comercio Minorista

Los puntos de venta minoristas y distribuidores convencionales mantuvieron la mayor participación del 58% del mercado de fertilizantes a base de neem en 2025 a través de establecimientos consolidados que ofrecen crédito estacional. Los distribuidores agrupan fertilizantes, semillas y pesticidas, creando tiendas de servicio completo. Muchos también gestionan parcelas de demostración que generan confianza entre los agricultores en las nuevas formulaciones. Sin embargo, los costos de mantenimiento de inventario y la acumulación de márgenes elevan los precios finales para los productores. A medida que los teléfonos inteligentes rurales proliferan, los agricultores comparan precios en línea con mayor frecuencia, presionando los márgenes de los distribuidores.

Los canales directos al agricultor están escalando a la CAGR más rápida del 14,0% durante 2026-2031. Coromandel International e Indian Farmers Fertilizer Cooperative ofrecen aplicaciones móviles que proporcionan alertas meteorológicas, calculadoras de dosis y capacidad de pedido con un clic. Las empresas emergentes de logística digital consolidan pedidos y entregan desde almacenes regionales, acortando los plazos de entrega. Los requisitos de trazabilidad de los compradores de productos agrícolas motivan la adquisición directa, permitiendo a los fabricantes certificar la calidad de los insumos. Los modelos de compra colectiva cooperativa reducen los costos por unidad para los pequeños agricultores, fomentando una adopción más amplia de formulaciones de neem de alta gama.

Análisis Geográfico

Asia-Pacífico es la mayor geografía, representando el 45,3% de la participación del mercado de fertilizantes a base de neem en 2025, impulsada por el mandato completo de recubrimiento de urea de India, que asegura una demanda anual de 25 millones de toneladas métricas de producción. El impulso de China hacia la certificación orgánica en verduras de invernadero y huertos frutales añade una absorción incremental. Japón y Corea del Sur, aunque más pequeños, logran precios premium en los canales de supermercados conscientes de los residuos. La planta de fertilizantes especiales de ICL Group en Maharashtra en 2026 sustenta el suministro regional de mezclas de neem solubles en agua. Los subsidios continuos para el microrriego en India estimulan la adopción de formulaciones líquidas.

África registra la CAGR más rápida del 12,6% proyectada para 2026-2031, a medida que los programas de microdosificación patrocinados por donantes escalan de proyectos piloto a cobertura nacional en Kenia, Tanzania y Nigeria. Las iniciativas locales de recolección de semillas de neem amplían el suministro de materias primas y crean empleo rural. Las fincas comerciales en Sudáfrica adoptan insumos de neem en huertos de cítricos y uvas para asegurar los permisos de importación europeos. Los productores del norte de África adoptan productos de liberación controlada para gestionar el estrés por salinidad bajo riego deficitario. Los ecosistemas de dinero móvil alivian las fricciones de pago en el último kilómetro, desbloqueando la demanda en aldeas remotas.

Europa y América del Norte crecen de manera constante sobre la base de las primas de productos orgánicos y los límites regulatorios sobre los inhibidores sintéticos. El Reglamento de Productos Fertilizantes de la Unión Europea proporciona una vía armonizada al mercado, reduciendo los obstáculos administrativos para los proveedores indios e israelíes. Dinamarca, los Países Bajos y Alemania muestran objetivos nacionales de reducción de pérdidas de nutrientes que impulsan la adopción en las granjas de cereales convencionales. La superficie orgánica de los Estados Unidos en California y Florida absorbe concentrados líquidos de neem para bayas y verduras de hoja de alto valor. El clúster de verduras de invernadero de Canadá utiliza cada vez más líquidos de neem en fertigación para cumplir con las especificaciones de residuos de los supermercados.

Panorama Competitivo

El mercado de fertilizantes a base de neem sigue siendo moderadamente concentrado, con los cinco principales proveedores representando la mayor participación en 2025. Coromandel International Limited profundizó su alcance técnico al adquirir una participación del 53% en NACL Industries en 2025 por Rs 820 crore (USD 98 millones). Indian Farmers Fertilizer Cooperative Limited y National Fertilizers Limited capitalizan las plantas de urea propias que garantizan los volúmenes de recubrimiento con neem bajo el programa de subsidios. E.I.D. Parry (India) Limited aprovecha las líneas integradas de azúcar y bioproductos para asegurar el suministro de semillas de neem en bruto. Godrej Agrovet Limited invierte en patentes de nanocarriers para competir en nichos de agricultura de precisión.

Los participantes multinacionales amplían las carteras biológicas a través de fusiones. ICL Group Ltd. inauguró una planta especializada de 7 acres en Maharashtra en 2026 y adquirió al especialista en microbioma Lavie Bio en 2025 por una cantidad no revelada para combinar cepas microbianas con extractos de neem. UPL Limited asignó EUR 990 millones (USD 1,04 mil millones) al gasto en investigación en el ejercicio fiscal 2025 y lanzó HYCOXA para competir en el segmento de eficiencia del nitrógeno. BASF SE adquirió AgBiTech en 2026 para reforzar los activos de biocontrol viral que se combinan con los programas de nutrientes de neem en soluciones integradas. HGS BioScience adquirió Pharmgrade en 2026 para añadir capacidades microbianas y crear una plataforma integral de salud del suelo.

Los especialistas regionales prosperan en la extracción de materias primas y la fabricación por contrato. Fortune Biotech opera líneas de azadiractina aprobadas por la Agencia de Protección Ambiental de los Estados Unidos y la Unión Europea que abastecen a formuladores en todo el mundo. Ozone Biotech vende aceite de neem prensado en frío a mezcladores de fertilizantes orgánicos de nicho. Kan Biosys amplió los polvos bionutrientes en 2025, dirigidos a los pequeños agricultores de verduras en India que carecen de equipos de fertigación. La lealtad a los agrodistribuidores y los servicios de asesoramiento agrícola localizados siguen siendo decisivos para la participación de mercado en las zonas rurales fragmentadas. La rápida digitalización abre espacio para que los nuevos participantes ágiles omitan la distribución heredada y capturen valor directamente de los productores.

Líderes de la Industria de Fertilizantes a Base de Neem

Coromandel International Limited

Indian Farmers Fertiliser Cooperative Limited

National Fertilizers Limited

E.I.D. Parry (India) Limited

Godrej Agrovet Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: AgroPlantae Inc. completó la adquisición de la cartera de tecnologías de cultivos de Kemin Industries, incluidos los biopesticidas botánicos adyacentes al neem. Este movimiento amplía las ofertas biológicas de AgroPlantae, apoyando soluciones integradas que combinan fertilizantes a base de neem con activos complementarios de gestión de plagas, lo que probablemente acelerará las oportunidades de agrupación de productos y elevará la demanda general del mercado.

- Marzo de 2026: ICL Group inauguró una instalación de fertilizantes especiales en Maharashtra, India, dedicada a productos solubles en agua y mezclas de neem. La planta aumenta la capacidad de suministro regional y acorta los plazos de entrega para las soluciones de fertigación de precisión, ayudando a impulsar la adopción de formulaciones líquidas de neem y apoyando el crecimiento del mercado en los segmentos de horticultura de alto valor de Asia-Pacífico.

- Mayo de 2024: Coromandel International lanzó un promotor de salud del suelo y bioplanta recubierta con neem diseñado para mejorar la fertilidad del suelo y apoyar prácticas sostenibles de nutrición de cultivos. Este producto a base de neem tiene como objetivo mejorar la disponibilidad de nutrientes, fomentar la actividad microbiana beneficiosa del suelo y apoyar la gestión a largo plazo de la salud del suelo.

Alcance del Informe Global del Mercado de Fertilizantes a Base de Neem

Los fertilizantes a base de neem son acondicionadores de suelo sostenibles y orgánicos que sirven como fuentes de nutrientes. Se derivan de los productos del árbol Azadirachta indica (neem), principalmente la torta de neem (residuo desengrasado) y el polvo de semilla.

El Informe del Mercado de Fertilizantes a Base de Neem está Segmentado por Formulación (Polvo, Granular y Líquido), por Tipo de Cultivo (Cereales y Granos, Oleaginosas y Legumbres, y Más), por Método de Aplicación (Aplicación al Suelo, Pulverización Foliar y Más), por Canal de Distribución (Directo al Agricultor y Red de Minoristas/Distribuidores), y por Geografía (América del Norte, América del Sur, Europa y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Polvo |

| Granular |

| Líquido |

| Cereales y Granos |

| Oleaginosas y Legumbres |

| Frutas y Verduras |

| Otros Cultivos |

| Aplicación al Suelo |

| Pulverización Foliar |

| Fertigación |

| Tratamiento de Semillas |

| Directo al Agricultor |

| Red de Minoristas/Distribuidores |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Formulación | Polvo | |

| Granular | ||

| Líquido | ||

| Por Tipo de Cultivo | Cereales y Granos | |

| Oleaginosas y Legumbres | ||

| Frutas y Verduras | ||

| Otros Cultivos | ||

| Por Método de Aplicación | Aplicación al Suelo | |

| Pulverización Foliar | ||

| Fertigación | ||

| Tratamiento de Semillas | ||

| Por Canal de Distribución | Directo al Agricultor | |

| Red de Minoristas/Distribuidores | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de fertilizantes a base de neem en 2031?

Se proyecta que el tamaño del mercado de fertilizantes a base de neem alcance USD 1,66 mil millones en 2031.

¿Qué región se expande más rápidamente en insumos de neem?

África registra la CAGR más rápida del 12,6% durante 2026-2031, impulsada por la microdosificación financiada por donantes y las iniciativas de salud del suelo.

¿Qué tipo de formulación crece más rápido?

Los productos líquidos avanzan a una CAGR del 13,0% hasta 2031 a medida que la infraestructura de fertigación se expande en la horticultura.

¿Qué impulsa la adopción en Europa?

Las crecientes restricciones sobre los inhibidores sintéticos de la nitrificación, junto con el Reglamento de Productos Fertilizantes de la Unión Europea, están fomentando el uso de alternativas naturales.

¿Cómo mejoran la eficiencia los nanocarriers de neem?

Los nanocarriers de liberación controlada sincronizan la liberación de nutrientes con la absorción del cultivo, reduciendo el uso total de nitrógeno hasta en un 15% en ensayos de campo.

Última actualización de la página el: