Tamaño y Participación del Mercado de Plataformas EV

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

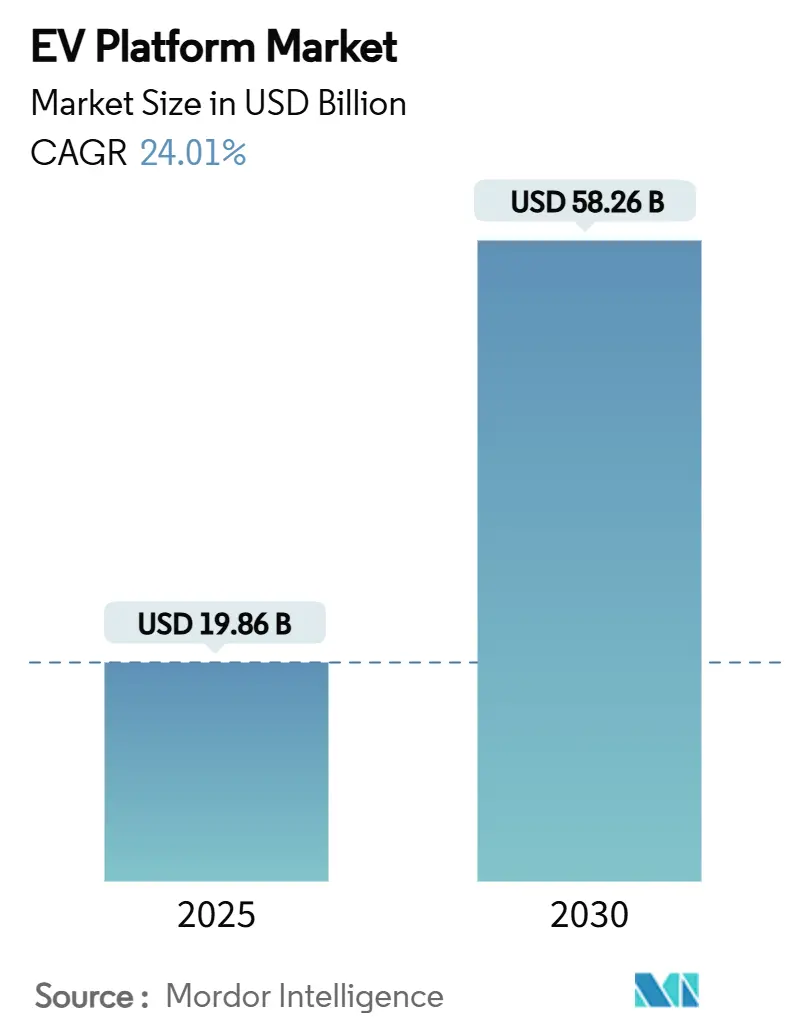

| Tamaño del Mercado (2025) | 19.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 58.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 24.01% CAGR |

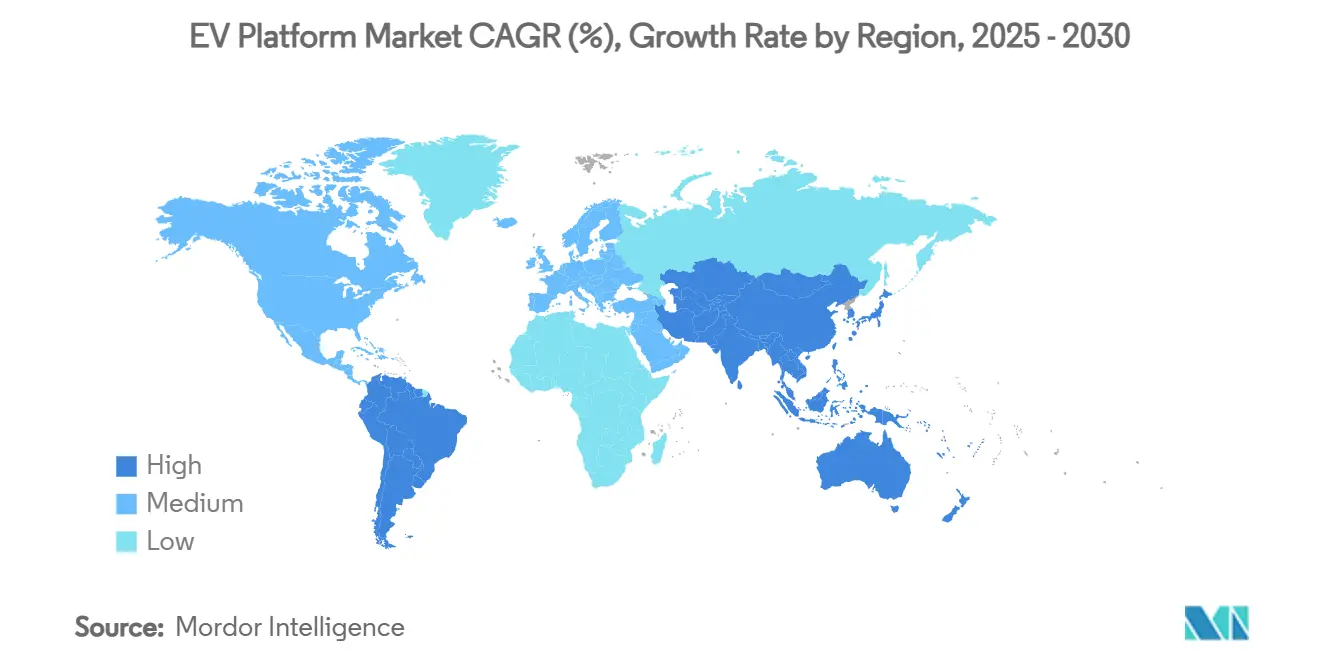

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

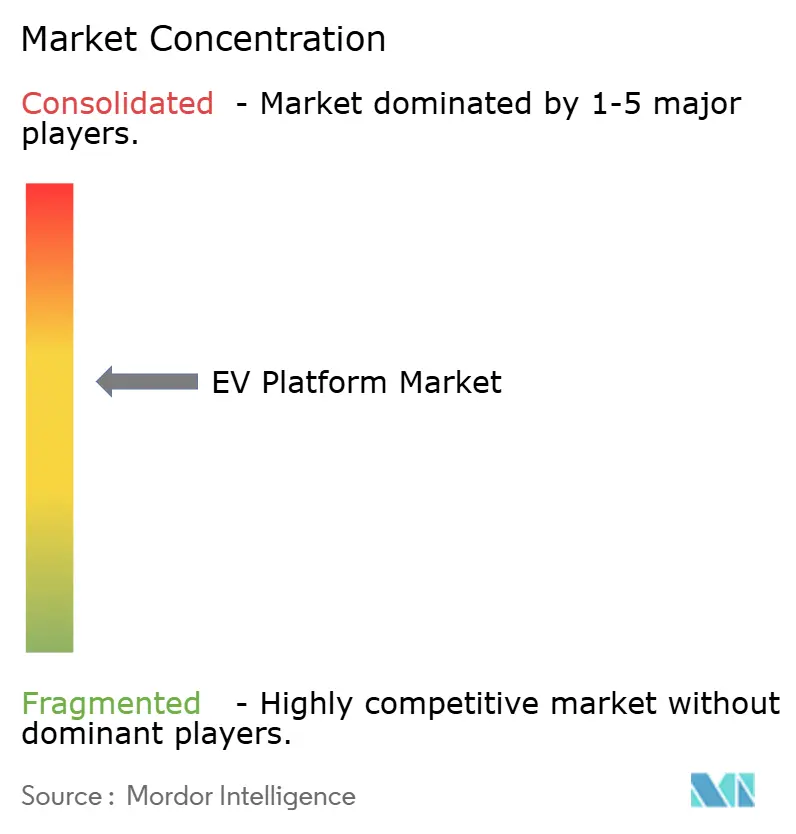

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas EV por Mordor Intelligence

El tamaño del Mercado de Plataformas EV se estima en USD 19,86 mil millones en 2025 y se espera que alcance los USD 58,26 mil millones en 2030, a una CAGR del 24,01% durante el período de pronóstico (2025-2030). Esta expansión refleja una migración decisiva hacia arquitecturas eléctricas de tipo monopatín, impulsada por la visibilidad del costo de batería por debajo de USD 80 kWh, los estrictos mandatos de CO₂ promedio de flota y el auge de las ofertas de plataforma como servicio por parte de proveedores de primer nivel. Asia-Pacífico lidera con una participación de ingresos del 39,16% en 2024, basada en la profunda integración de la cadena de suministro de China y los incentivos de política. América del Sur registra la adopción más rápida, ya que los calendarios de aranceles de importación en Brasil impulsan la producción local. Los vehículos eléctricos de batería (BEV) constituyen el núcleo de las estrategias de inversión en plataformas gracias a las reglas de diseño simplificadas, y la electrónica de potencia de carburo de silicio está ampliando los rangos operativos en más del 8%. Las flotas comerciales, habiendo cruzado el punto de inflexión del costo total de propiedad para camiones ligeros y furgonetas, están acelerando la demanda de chasis modulares de alta carga útil.

Conclusiones Clave del Informe

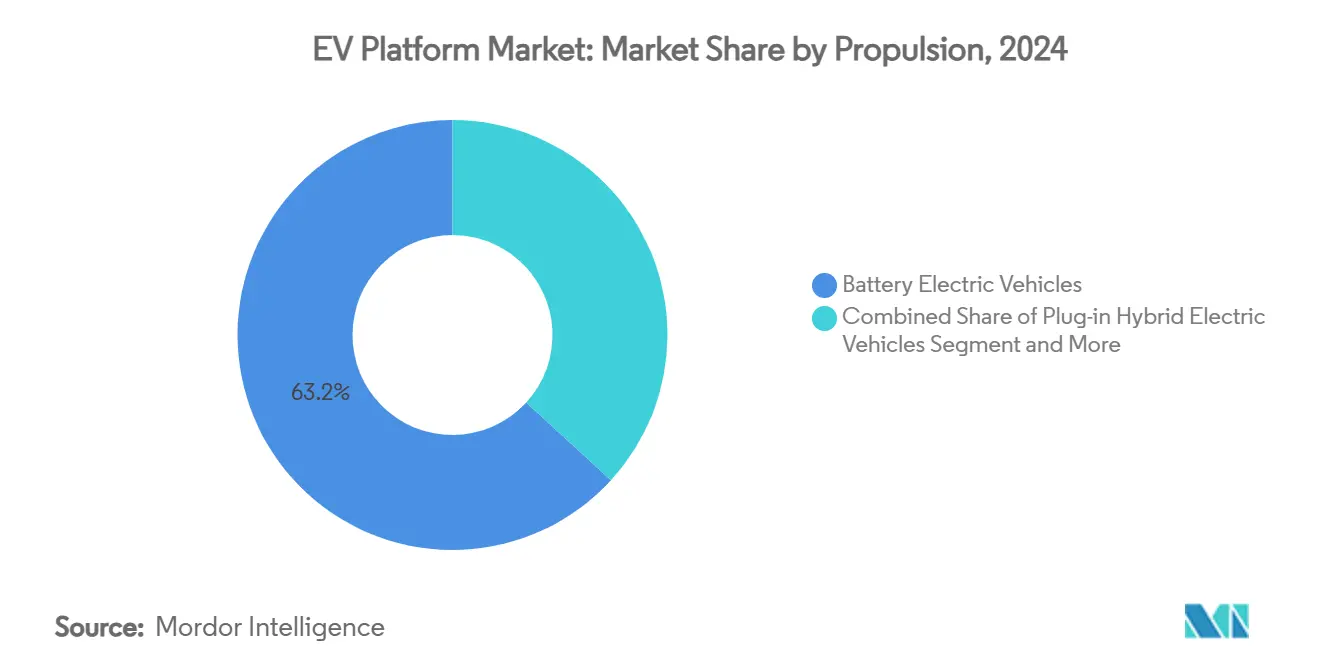

- Por propulsión, los BEV representaron el 63,15% del tamaño del mercado de plataformas EV en 2024 y se proyecta que se expandan a una CAGR del 25,73% entre 2025 y 2030.

- Por tipo de vehículo, los Automóviles de Pasajeros representaron el 67,38% de la participación del mercado de plataformas EV en 2024, mientras que se prevé que los Vehículos Comerciales crezcan a una CAGR del 25,31% hasta 2030.

- Por componente, las Baterías capturaron el 38,11% del tamaño del mercado de plataformas EV en 2024; se prevé que los Sistemas de Motor aumenten a una CAGR del 24,95% hasta 2030.

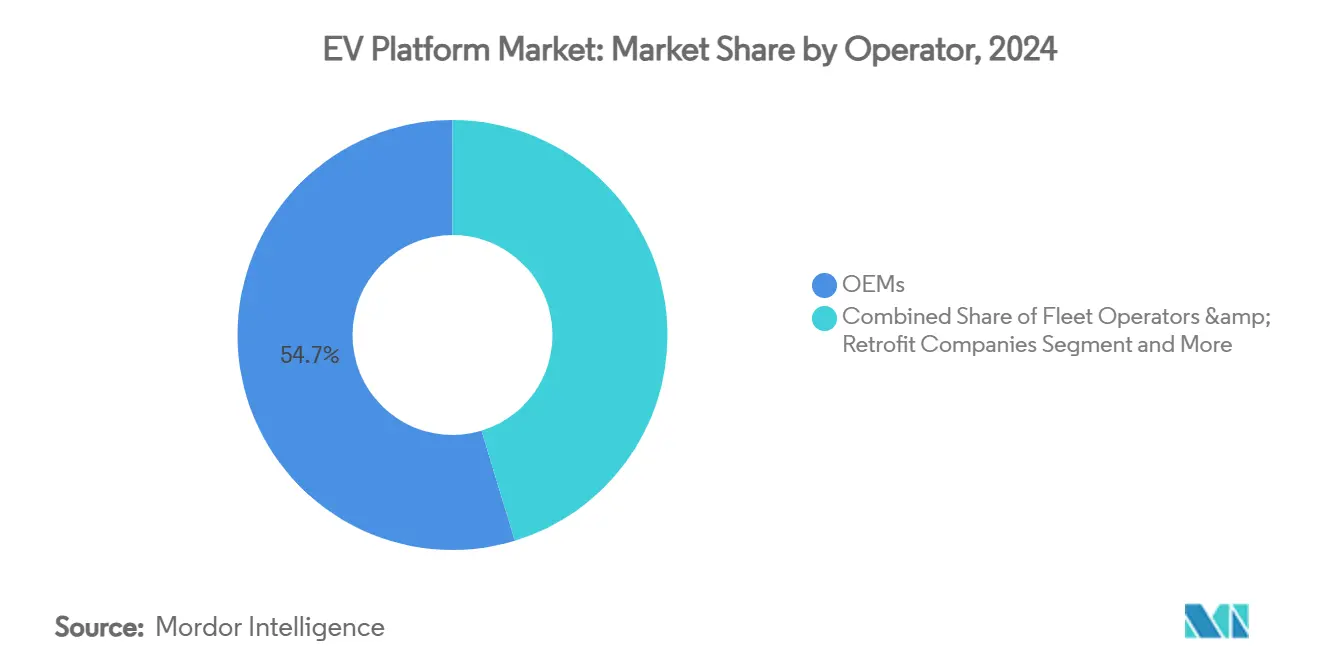

- Por operador, los Fabricantes de Equipos Originales controlaron el 54,74% de la participación del mercado de plataformas EV en 2024, mientras que los Operadores de Flotas y las Empresas de Reacondicionamiento registraron la CAGR más alta del 25,11% hasta 2030.

- Por tipo de plataforma, la Plataforma EV Dedicada representó el 63,19% del tamaño del mercado de plataformas EV en 2024, mientras que se proyecta que la plataforma Modular se expanda a una CAGR del 24,15% entre 2025 y 2030.

- Por geografía, Asia-Pacífico comandó el 39,16% de los ingresos en 2024; América del Sur está preparada para la CAGR más rápida del 24,87% hasta 2030.

Tendencias e Información del Mercado Global de Plataformas EV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida paridad de costos de batería | +6.8% | Global, liderado por la escala de fabricación de China | Mediano plazo (2-4 años) |

| Endurecimiento de los mandatos globales de CO₂ promedio de flota | +5.1% | Europa, América del Norte, China | Corto plazo (≤ 2 años) |

| Transición hacia arquitecturas de monopatín dedicadas | +4.2% | Global, con adopción temprana en China y Europa | Mediano plazo (2-4 años) |

| Punto de inflexión del costo total de propiedad de flotas comerciales | +3.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Proveedores de primer nivel que ofrecen marca blanca | +2.8% | Global, concentrado en centros automotrices establecidos | Largo plazo (≥ 4 años) |

| Inversores de carburo de silicio que amplían el alcance | +1.8% | Global, con adopción temprana en el segmento premium | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Paridad de Costos de Batería

Se informó que CATL y BYD estaban dispuestos a reducir los precios de las baterías en un 50% en 2024. Para reducir costos, CATL se centra en optimizar los recursos en su producción, utilizando químicas de alto contenido de níquel y logrando eficiencias a escala giga. En contraste, el Laboratorio Nacional de Argonne predice que para 2035, el costo de los paquetes de baterías para PHEV y BEV fabricados en los Estados Unidos experimentará una disminución significativa, impulsada por los avances tecnológicos, las economías de escala y el aumento de la eficiencia productiva. La introducción de celdas cilíndricas de mayor tamaño de la serie 46, combinadas con ánodos ricos en silicio, aumenta la densidad de energía. Este avance permite que las plataformas acomoden paquetes más compactos sin comprometer su autonomía. Como resultado, esta curva de costos en evolución desplaza el discurso empresarial del mero cumplimiento normativo hacia un enfoque en los márgenes de beneficio, validando el uso de herramientas de monopatín tanto en los segmentos compactos como en los comerciales.

Mandatos Globales de Dióxido de Carbono

En los últimos años, los países han intensificado los esfuerzos para reducir las emisiones de dióxido de carbono. En consonancia con este impulso global, la iniciativa 'Objetivo 55' busca reforzar los objetivos de reducción de CO2 para los automóviles y furgonetas nuevos. Esta medida subraya el papel fundamental del sector automotriz en las ambiciones climáticas de la Unión Europea e impulsa la innovación dentro de la industria. Esta medida es un componente clave del paquete Objetivo 55, que comprende un conjunto integral de propuestas legislativas diseñadas para reducir las emisiones de gases de efecto invernadero de la Unión Europea en al menos un 55% para 2030. Se espera que la iniciativa genere múltiples beneficios, incluidos mejores resultados medioambientales para los ciudadanos, mayores opciones para los consumidores y una mayor competitividad para la industria automotriz de la Unión Europea en el mercado global. Las pruebas "Euro 6e-bis" a partir de enero de 2025 extienden los ciclos de conducción de los PHEV a 2.200 km, inflando las emisiones certificadas y los impuestos sobre los vehículos de empresa[1]Comisión Europea, "Normas de CO₂ para Automóviles del Objetivo 55," ec.europa.eu. El esquema de crédito de flota promedio de China y la norma estadounidense de Flotas Limpias Avanzadas para camiones de clase 4-8 intensifican las penalizaciones por los residuos de motores de combustión interna, convirtiendo las plataformas BEV dedicadas en la vía de menor riesgo para el cumplimiento normativo.

Transición hacia Arquitecturas de Monopatín Dedicadas

El chasis Bedrock de CATL, presentado en diciembre de 2024, integra el paquete de baterías dentro del piso del vehículo, ofrece una distribución de peso optimizada y aumenta la rigidez ante impactos laterales, permitiendo carrocerías superiores de cabina flexibles para vehículos de cinco puertas, SUV o furgonetas ligeras. El E-GMP de Hyundai sustenta sistemas de carga duales de 400 V/800 V y autonomías de 310 millas, demostrando la viabilidad de la producción en masa[2]CATL, "Presentación de Lanzamiento del Chasis Bedrock," catl.com. Estos diseños de monopatín liberan volumen interior, algo crítico para las furgonetas de reparto de última milla, donde cada pie cúbico equivale a ventajas en la densidad de rutas. También simplifican la homologación global porque las estructuras de choque están preingeniadas en la base. Anuncios de empresas conjuntas como el de mayo de 2025, cuando CATL y Changan Mazda Automobile (Changan Mazda) firmaron un memorando de entendimiento en Shanghái para desarrollar conjuntamente vehículos de nueva energía utilizando el CIIC (Chasis Inteligente Integrado) de CATL y la experiencia de fabricación de Changan Mazda. La asociación apoya la estrategia de electrificación de Changan Mazda y establece un referente para la "integración tecnológica y el desarrollo eficiente".

Ventajas del Costo Total de Propiedad para Flotas Comerciales

Rabobank muestra que los vehículos comerciales ligeros eléctricos holandeses ofrecen el menor costo total de propiedad a cinco años, incluso antes de los incentivos. Los estudios de flotas destacan que la reducción de piezas móviles conduce a notables reducciones de CO₂ y ahorros en mantenimiento. Además, estos estudios enfatizan la importancia de la transición a arquitecturas de 800 V, que, si bien son beneficiosas, requieren una inversión significativa en formación y actualización del personal, lo que añade costos operativos. Para 2030, Xcel Energy tiene como objetivo hacer la transición a una flota totalmente eléctrica mediante una estrategia de reemplazo de camiones por fases. Este movimiento subraya la creciente tendencia de las corporaciones a alinear sus estrategias de adquisición con los indicadores clave de desempeño de sostenibilidad, reflejando un compromiso más amplio con la responsabilidad medioambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Seguridad ante fuga térmica en el cableado de alta tensión | -2.1% | Global, con impacto concentrado en los segmentos premium | Corto plazo (≤ 2 años) |

| Problemas crónicos de rendimiento de celdas 4680 en gigafábricas | -1.8% | América del Norte, con implicaciones para la cadena de suministro a nivel global | Mediano plazo (2-4 años) |

| Escasez de aluminio reciclado de grado chasis | -1.3% | Global, que afecta particularmente a los segmentos sensibles al costo | Largo plazo (≥ 4 años) |

| Reticencia de los Fabricantes de Equipos Originales a compartir datos de actualización inalámbrica | -0.9% | Global, concentrado en los mercados automotrices tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Retiros del Mercado por Fuga Térmica en Cableado de Alta Tensión

Los incidentes de fuga térmica en el cableado de alta tensión han dado lugar a varios retiros del mercado en los últimos años. Estos retiros están impulsados principalmente por preocupaciones de seguridad, ya que la fuga térmica puede provocar sobrecalentamiento, incendios u otras condiciones peligrosas. Tras una investigación de la Administración Nacional de Seguridad del Tráfico en Carreteras, en febrero de 2025, Samsung SDI retiró 180.000 paquetes de baterías de alta tensión. Estos paquetes estaban instalados en determinados vehículos de Chrysler, Volkswagen, Audi y Ford en América del Norte, Europa y Asia. En un retiro global, un fabricante sueco está retirando casi 73.000 vehículos híbridos enchufables. Los vehículos afectados abarcan varias series y fueron distribuidos en todo el mundo. El problema surge cuando están estacionados y completamente cargados; estos vehículos corren el riesgo de sufrir un cortocircuito en su batería de alta tensión. Como medida de precaución, el fabricante aconseja a los propietarios que se abstengan de cargar sus vehículos. China ahora exige un retraso de cinco minutos en la propagación térmica, lo que impulsa el uso de capas de poliimida Kapton de DuPont y ventilaciones de alivio de presión. Estos complementos de diseño aumentan el costo por vehículo, pero siguen siendo obligatorios para la credibilidad de la marca[3]Samsung SDI, "Aviso de Retiro por Seguridad," sdi.co.kr.

Problemas Crónicos de Rendimiento de Celdas 4680

La línea Giga Texas de Tesla produce suficientes celdas 4680 para solo 1.000 Cybertrucks semanales, lo que limita los lanzamientos al Model 3/Y. Panasonic pospuso su aumento de producción de celdas 4680 al segundo semestre de 2024, citando defectos en el recubrimiento seco del cátodo, aunque el formato promete un ahorro de costos del 18%. Hasta que los rendimientos se estabilicen, los planificadores de plataformas se cubren con el suministro dual de celdas prismáticas o en bolsa, añadiendo complejidad a las geometrías de montaje del compartimento de baterías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Propulsión: Los BEV Anclan las Ventajas de Escala

El tamaño del mercado de plataformas EV para BEV representó una participación de ingresos del 63,15% en 2024 y se proyecta que avance a una CAGR del 25,73%. Los diseños de monopatín exclusivos para BEV simplifican las estructuras de choque, los mazos de cables y los circuitos de refrigeración en comparación con los sistemas bimodales de los PHEV, reduciendo la lista de materiales y los tiempos de ciclo de planta. La Agencia Internacional de Energía señala 17 millones de ventas globales de automóviles eléctricos en 2024, con China contribuyendo casi la mitad, impulsando las economías de escala automotrices. El Euro 6e-bis erosiona los beneficios fiscales de los PHEV y alarga los ciclos de homologación, orientando el gasto en investigación y desarrollo de los Fabricantes de Equipos Originales hacia conjuntos de herramientas centrados en BEV. El consorcio MIH de Foxconn atrae a marcas de nivel medio que buscan marcos BEV prevalidados en lugar de invertir en carrocerías inferiores PHEV a medida.

Los PHEV siguen siendo atractivos en áreas con estaciones de carga limitadas, y los reguladores los consideran amortiguadores de cumplimiento junto a los BEV hasta que las redes de carga rápida se generalicen. Sin embargo, la complejidad del doble tren de potencia añade entre 150 y 200 kg de masa y reduce el volumen de carga, una desventaja para los mensajeros urbanos. A medida que llega la paridad de costos de batería, las hojas de ruta de las plataformas se bifurcan cada vez más: monopatín BEV para el mercado masivo, microplataformas con extensor de autonomía para ciclos de trabajo rurales de nicho.

Por Tipo de Vehículo: Las Flotas Comerciales Superan la Adopción de Pasajeros

Los Automóviles de Pasajeros representaron el 67,38% de la participación del mercado de plataformas EV en 2024, reflejando el sostenido apetito del consumidor por los vehículos eléctricos. Los derivados de sedán y SUV aprovechan los kits de estampado de piso compartidos y los compartimentos de batería estandarizados para reducir los costos de variantes.

No obstante, los Vehículos Comerciales encabezan el crecimiento con una CAGR del 25,31% gracias a la carga en depósito y los perfiles de ruta predecibles. Los autobuses eléctricos se benefician de los ciclos de uso intensivo; el inversor de tres niveles de ABB reduce las pérdidas armónicas en un 75%, permitiendo paquetes de baterías más pequeños por ruta. Los Fabricantes de Equipos Originales de furgonetas de reparto optimizan la longitud de la distancia entre ejes y el acceso de piso bajo para la densidad de paquetes, en lugar de la ergonomía heredada de los pasajeros. Las zonas de cero emisiones municipales y la puntualidad del comercio electrónico impulsan aún más este ciclo de adopción.

Por Componente: El Carburo de Silicio Impulsa el Auge de los Sistemas de Motor

Las Baterías representaron el 38,11% de los ingresos del mercado de plataformas EV en 2024, aunque se reducirán proporcionalmente a medida que el costo por kWh disminuya. Se espera que los Sistemas de Motor logren la CAGR más alta del 24,95% gracias a los inversores de carburo de silicio, que elevan la eficiencia del inversor del 96% al 99,5% y amplían la autonomía entre un 8% y un 10%.

Además, la creciente demanda de vehículos eléctricos está impulsando la necesidad de electrónica de potencia eficiente y fiable. La tecnología de carburo de silicio es esencial para hacer que los vehículos eléctricos sean más asequibles y potentes, apoyando la transición hacia la movilidad eléctrica. El carburo de silicio mejora la eficiencia energética y la gestión térmica, permitiendo una carga más rápida y diseños de vehículos eléctricos compactos y rentables con mayor autonomía. Sus propiedades únicas, como una banda prohibida más amplia, le permiten manejar altas tensiones y cargas de potencia, mientras que su alta conductividad térmica lo hace resistente al calor e ideal para aplicaciones de alta temperatura.

Por Operador: Los Servicios de Flotas y Reacondicionamiento Florecen

Los Fabricantes de Equipos Originales protegieron el 54,74% de los ingresos por operador en 2024, aunque el grupo de mayor crecimiento es el de Operadores de Flotas y Empresas de Reacondicionamiento con una CAGR del 25,11%. Uber realizó un pedido anticipado de 100.000 sedanes de BYD y agrupó contratos de servicio, mientras que los programas de robotaxis Lucid-Nuro combinan interiores de lujo con cápsulas de conducción autónoma de Nivel 4.

Los reacondicionadores electrifican camiones de caja diésel utilizando túneles de batería estandarizados y ejes eléctricos de instalación directa, monetizando las zonas de bajas emisiones de las ciudades. Las plantas de contratos multicliente de Magna reducen el riesgo de las fluctuaciones de volumen para las empresas emergentes, y el mercado SDVerse de GM con Wipro permite la venta adicional de servicios inalámbricos en flotas de marcas mixtas.

Por Tipo de Plataforma: Las Herramientas Modulares Desbloquean la Amplitud de la Cartera

Las plataformas EV dedicadas representaron el 63,19% de los ingresos en 2024: el monopatín de Tesla, el E-GMP de Hyundai y la e-Platform 3.0 de BYD ejemplifican los diseños de hoja en blanco. Sin embargo, las Plataformas Modulares, con una CAGR del 24,15%, permiten que una sola carrocería inferior certificada para choques genere vehículos de cinco puertas, cupés o furgonetas de cabina avanzada mediante espaciadores de distancia entre ejes e insertos de longitud del paquete de baterías.

El marco MIH abierto de Foxconn muestra la "función como producto", desacoplando los conjuntos de características de software de los ciclos de hardware. Las Plataformas Flexibles, aún compatibles con motores de combustión interna, persisten principalmente para renovaciones en mercados emergentes; su crecimiento se rezaga a medida que los costos de doble homologación superan los ingresos incrementales.

Análisis Geográfico

Asia-Pacífico mantuvo una participación de mercado del 39,16% en 2024, con China enviando 4,27 millones de vehículos eléctricos frente al recuento global de 1,79 millones de Tesla. El chasis Bedrock de CATL y las cadenas de suministro locales de 800 V comprimen los costos de la lista de materiales y permiten vehículos todoterreno compactos por debajo de USD 25.000. Japón y Corea del Sur contribuyen con middleware de vehículos definidos por software; las plataformas conjuntas de vehículos definidos por software de Nissan-Honda apuntan a lanzamientos en 2026. Los incentivos FAME-III de India y las perspectivas de CAGR del 16% al 39% del Sudeste Asiático amplían el volumen regional direccionable.

América del Sur encabeza el ranking de crecimiento con una CAGR del 24,87%. Las ventas de vehículos enchufables en Brasil crecieron un 90% hasta 177.360 unidades en 2024, impulsadas por las importaciones de baterías con arancel cero hasta finales de 2025 y el aumento de los precios de la gasolina. La flota de 5.950 vehículos eléctricos de Uruguay lidera la penetración per cápita, y América del Sur alberga ahora más de 4.000 cargadores públicos que sustentan la economía de la electrificación de flotas.

Europa domina el volumen a través del cumplimiento del Euro 6e-bis y las gigafábricas bien establecidas, mientras que América del Norte se beneficia de los créditos fiscales de fabricación nacional y la norma estadounidense de Flotas Limpias. Oriente Medio y África, liderados por la adopción del Euro 6b en los Emiratos Árabes Unidos, abren oportunidades de espacio en blanco para plataformas EV en forma de kit enviadas en forma de vehículo completamente desmontado. La adopción regional depende de la densidad de cargadores, las participaciones de la red renovable y las normas de contenido local que determinan la economía unitaria.

Panorama Competitivo

La concentración del mercado es moderada, ya que los titulares de los Fabricantes de Equipos Originales comparten el escenario con fabricantes por contrato y disruptores tecnológicos. La ventaja temprana del monopatín de Tesla se enfrenta al volumen de un millón de unidades de BYD y al suministro de baterías verticalmente integrado. La participación de USD 5.000 millones de Volkswagen en Rivian señala que los actores tradicionales están adquiriendo plataformas con enfoque en el software. Magna suministra carrocerías inferiores para los modelos Fisker y Mercedes EQ, demostrando la trayectoria de "construcción por encargo". Foxconn aprovecha la escala de los teléfonos inteligentes para ofrecer marcos EV abiertos, cortejando a marcas de segundo nivel que carecen de capital para diseños de hoja en blanco.

Las empresas emergentes persiguen cargas útiles de nicho: Arrival en furgonetas de última milla y Volta en camiones de distribución, pero muchas pivotan hacia la concesión de licencias de propiedad intelectual o la asociación con ensambladores por contrato cuando el financiamiento de gastos de capital se ajusta. Las características definidas por software, como el preacondicionamiento de baterías o la vectorización de par, se monetizan después de la venta, desestabilizando aún más los modelos de beneficio basados únicamente en hardware.

Los retiros del mercado por incidentes de fuga térmica convierten la experiencia en ingeniería de celda a paquete en un diferenciador reputacional. En conjunto, los ganadores fusionan el conocimiento de la química de baterías, la escala de gigafábricas y las hojas de ruta de software inalámbrico que extienden la captura de beneficios más allá de la venta inicial del vehículo.

Líderes de la Industria de Plataformas EV

Volkswagen Group

Tesla

BYD Auto

SAIC Motor

Hyundai Motor Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mahindra & Mahindra planea lanzar una nueva plataforma de vehículos multienergía, probablemente llamada 'Nu', en agosto de 2025. Esta plataforma admitirá vehículos de combustión interna, híbridos y eléctricos.

- Mayo de 2025: CATL se asoció con Changan Mazda para codesarrollar BEV sobre el chasis Bedrock de CATL, ampliando la penetración de la plataforma como servicio.

- Enero de 2024: Tata Motors presentó su última plataforma, Acti.ev, dedicada a la movilidad eléctrica. Esta innovadora plataforma marca el inicio del viaje de Tata Motors hacia los vehículos totalmente eléctricos. La arquitectura de 'monopatín' de la plataforma debutó con el Punch.ev y fue adoptada posteriormente por otros modelos, incluidas las versiones eléctricas del Curvv, Sierra y Harrier de Tata Motors.

- Enero de 2024: Stellantis N.V. ha presentado STLA Large, una plataforma versátil y totalmente eléctrica diseñada para diversos vehículos dirigidos a los segmentos D y E globales.

Alcance del Informe Global del Mercado de Plataformas EV

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos Híbridos (HEV) |

| Vehículos Eléctricos de Celda de Combustible (FCEV) |

| Automóvil de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | |

| Vehículos de Utilidad (SUV/MUV) | |

| Vehículo Comercial | Camiones Eléctricos |

| Autobuses Eléctricos | |

| Furgonetas Eléctricas / Camionetas |

| Sistemas de Suspensión |

| Sistemas de Dirección |

| Sistemas de Motor |

| Baterías |

| Sistemas de Frenos |

| Chasis |

| Otro Componente |

| Fabricantes de Equipos Originales |

| Fabricantes / Integradores por Contrato |

| Empresas Emergentes / Desarrolladores de Tecnología |

| Operadores de Flotas y Empresas de Reacondicionamiento |

| Otros |

| Plataforma EV Dedicada |

| Plataforma Flexible |

| Plataforma Modular |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Propulsión | Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | ||

| Vehículos Eléctricos Híbridos (HEV) | ||

| Vehículos Eléctricos de Celda de Combustible (FCEV) | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | Vehículos de Cinco Puertas |

| Sedanes | ||

| Vehículos de Utilidad (SUV/MUV) | ||

| Vehículo Comercial | Camiones Eléctricos | |

| Autobuses Eléctricos | ||

| Furgonetas Eléctricas / Camionetas | ||

| Por Componente | Sistemas de Suspensión | |

| Sistemas de Dirección | ||

| Sistemas de Motor | ||

| Baterías | ||

| Sistemas de Frenos | ||

| Chasis | ||

| Otro Componente | ||

| Por Operador | Fabricantes de Equipos Originales | |

| Fabricantes / Integradores por Contrato | ||

| Empresas Emergentes / Desarrolladores de Tecnología | ||

| Operadores de Flotas y Empresas de Reacondicionamiento | ||

| Otros | ||

| Por Tipo de Plataforma | Plataforma EV Dedicada | |

| Plataforma Flexible | ||

| Plataforma Modular | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de plataformas EV?

El tamaño del mercado de plataformas EV alcanzó los USD 19,86 mil millones en 2025.

¿A qué velocidad se espera que crezca el mercado de plataformas EV?

Se prevé que se expanda a una CAGR del 24,01%, alcanzando los USD 58,26 mil millones en 2030.

¿Qué región domina los ingresos del mercado de plataformas EV?

Asia-Pacífico lidera con una participación de mercado del 39,16%, impulsada principalmente por la cadena de suministro integrada de China.

¿Por qué los vehículos comerciales son la aplicación de mayor crecimiento?

Los operadores de flotas ahora logran un menor costo total de propiedad para camiones ligeros y furgonetas eléctricas, impulsando una CAGR del 25,31% para las plataformas de vehículos comerciales.

¿Qué tendencia tecnológica está impulsando la demanda de sistemas de motor?

Los inversores de carburo de silicio ofrecen hasta un 8% de ganancia en autonomía y una eficiencia del 99,5%, sustentando una CAGR del 24,95% para los sistemas de motor.

¿Quiénes son los actores clave que dan forma a los futuros estándares de plataformas?

BYD, Tesla, CATL, el consorcio MIH de Foxconn, Magna y las colaboraciones Rivian-Volkswagen son los principales influyentes a través de la escala, la integración de baterías y las capacidades definidas por software.

Última actualización de la página el: