Tamaño y Participación del Mercado de Vehículos Eléctricos de Lujo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 254.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 530.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.86% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos de Lujo por Mordor Intelligence

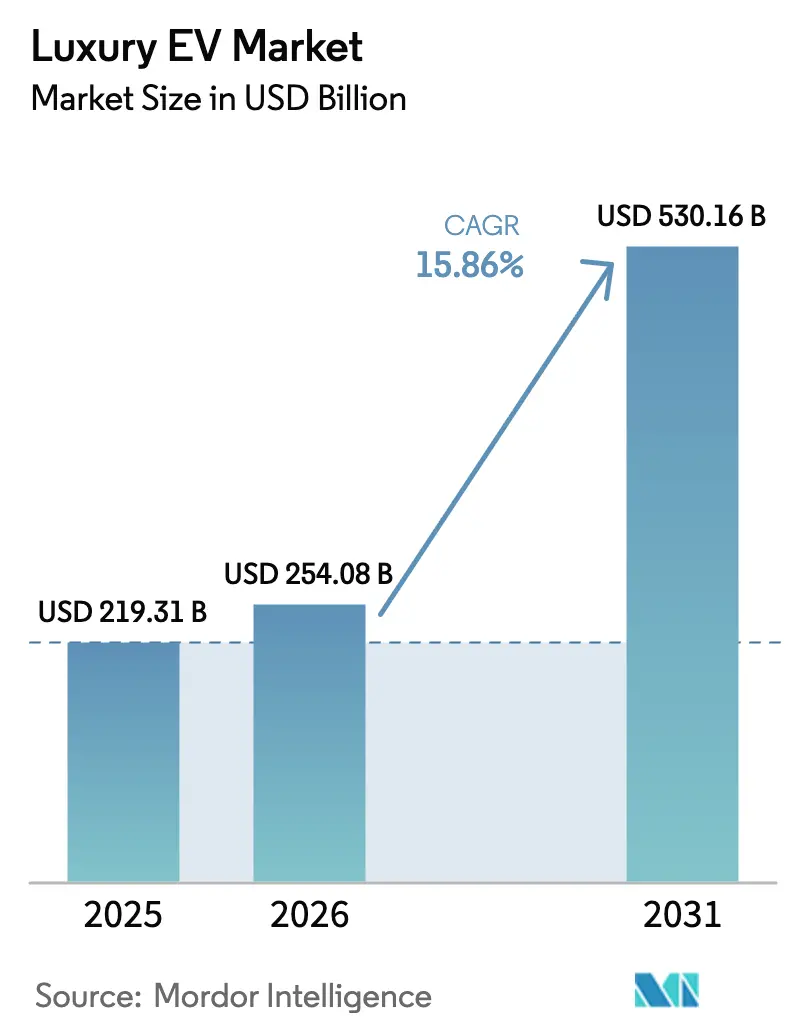

Se espera que el tamaño del mercado de Vehículos Eléctricos de Lujo crezca de USD 219,31 mil millones en 2025 a USD 254,08 mil millones en 2026 y se prevé que alcance USD 530,16 mil millones en 2031 a una CAGR del 15,86% durante 2026-2031. Los fabricantes de automóviles están reduciendo los ciclos de desarrollo de modelos de siete años a cuatro, a medida que los compromisos de electrificación a nivel de marca aceleran los lanzamientos y canalizan la innovación de proveedores hacia el segmento premium. Junto con los avances en hardware, la monetización de datos de vehículos conectados genera ahora ingresos recurrentes que rivalizan con los beneficios tradicionales de posventa, consolidando el software como un diferenciador clave dentro del mercado de Vehículos Eléctricos de Lujo.

Conclusiones Clave del Informe

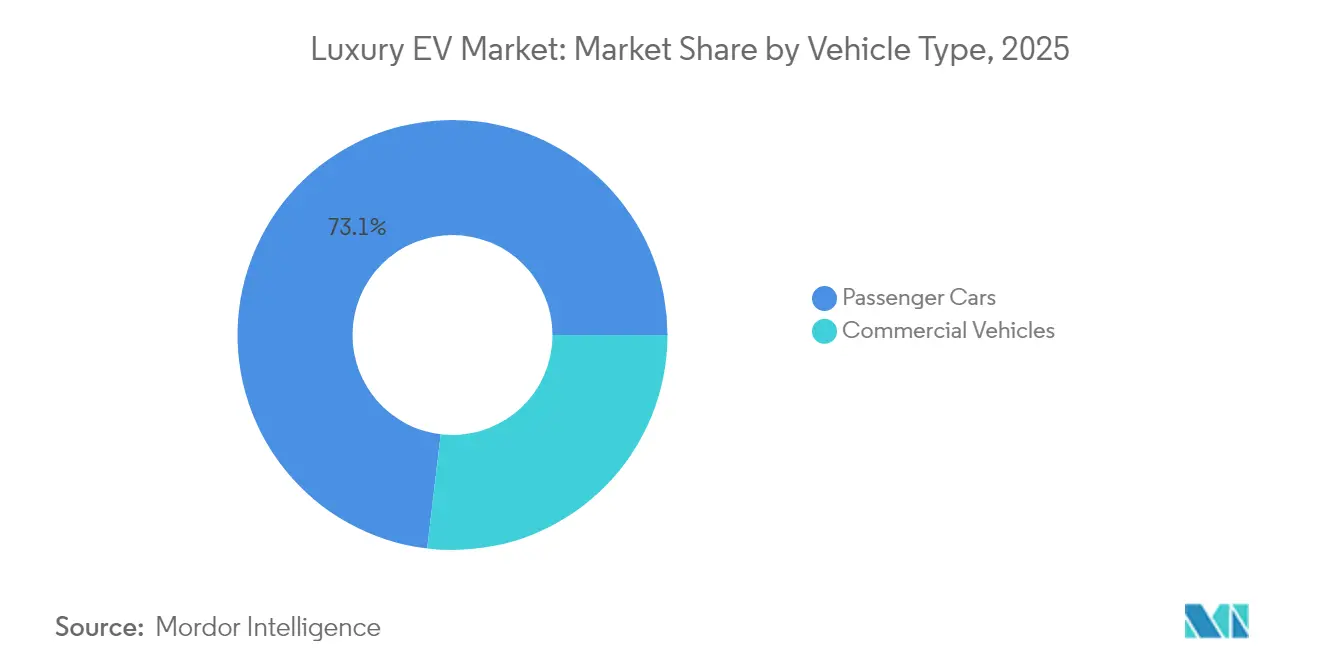

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 73,12% en 2025, mientras que las flotas comerciales registran la CAGR más rápida del 16,08% impulsada por los mandatos de electrificación corporativa.

- Por propulsión, los vehículos eléctricos de batería (BEV) representaron el 75,82% del tamaño del mercado de Vehículos Eléctricos de Lujo en 2025 y continúan registrando la CAGR más alta del segmento, del 16,63%, hasta 2031.

- Por nivel de precio, el segmento de USD 80.000-149.000 capturó el 38,05% de la participación del mercado de Vehículos Eléctricos de Lujo en 2025, mientras que el segmento de USD 500.000 o más se proyecta que se expandirá a una CAGR del 16,31% hasta 2031.

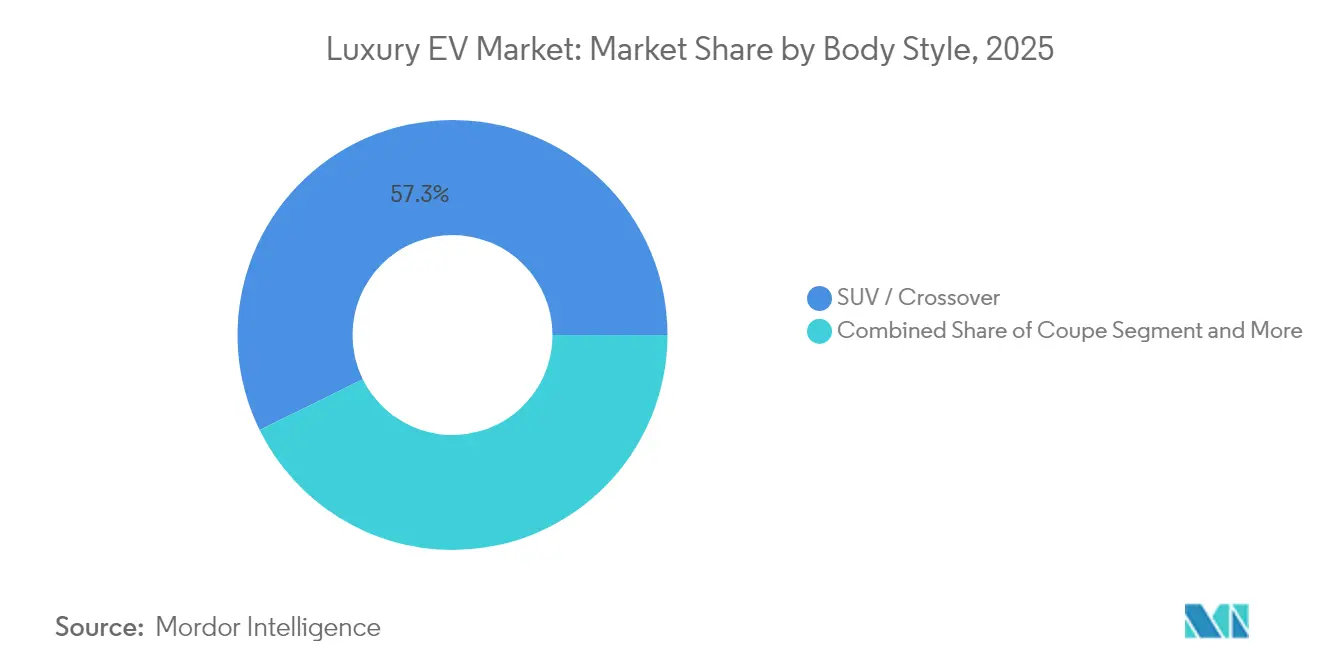

- Por estilo de carrocería, los SUV y crossovers lideraron con una participación de ingresos del 57,28% en 2025; los convertibles avanzan a una CAGR del 16,78% hasta 2031.

- Por modelo de propiedad, la venta minorista individual mantuvo una dominancia del 86,74% en el mercado de Vehículos Eléctricos de Lujo en 2025, aunque los formatos de suscripción y arrendamiento están previstos para crecer a una CAGR del 16,15% hasta 2031.

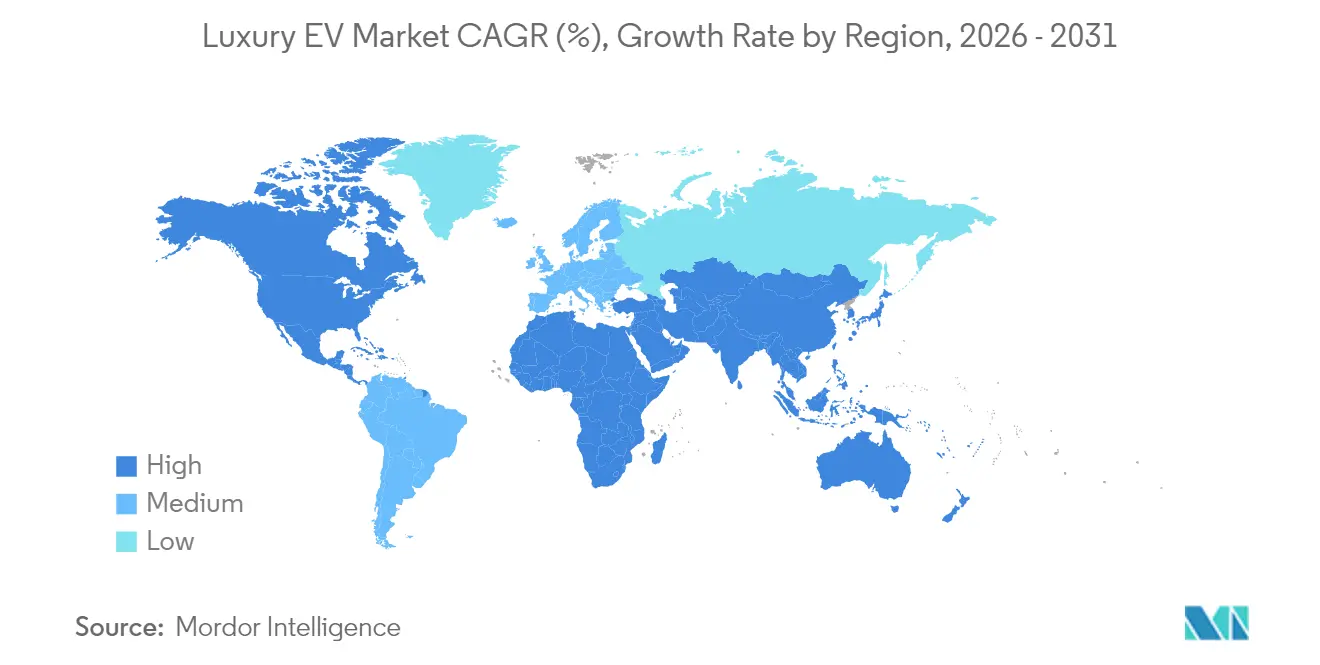

- Por geografía, Asia Pacífico representó el 35,84% de los ingresos globales en 2025, mientras que la región de Oriente Medio y África tiene previsto el mayor CAGR del 16,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Vehículos Eléctricos de Lujo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida reducción del costo de las baterías | +4.1% | Global, ventajas de costo de fabricación en Asia Pacífico | Largo plazo (≥ 4 años) |

| Compromisos de electrificación de marca | +3.2% | Global, concentrado en segmentos premium | Mediano plazo (2-4 años) |

| Incentivos fiscales para compradores premium de vehículos eléctricos | +2.8% | América del Norte y la UE, mercados selectivos de Asia Pacífico | Corto plazo (≤ 2 años) |

| Plataformas de carga ultrarrápida de 800 V | +2.5% | Corredores de América del Norte y la UE, centros urbanos premium | Mediano plazo (2-4 años) |

| Monetización de datos y suscripción en el vehículo | +1.9% | Global, adopción temprana en América del Norte y China | Largo plazo (≥ 4 años) |

| Programas de compensación de carbono de jet privado a garaje que impulsan la adopción por parte de personas con alto patrimonio neto | +1.2% | Concentraciones globales de personas con alto patrimonio neto, con liderazgo de los Emiratos Árabes Unidos y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida Reducción del Costo de las Baterías por Debajo del Umbral de USD 100/kWh

Los costos de los paquetes de iones de litio cayeron por debajo de USD 100 por kWh en 2025 y se proyecta que alcancen USD 82 en 2026, reduciendo drásticamente los costos variables para los modelos de lujo de 400 millas.[1]"Perspectivas de Metales para Baterías 2025-2026," Goldman Sachs, goldmansachs.com Los inversores de carburo de silicio añaden una eficiencia del tren de transmisión del 15-20%, reduciendo efectivamente los kilovatios-hora necesarios por milla y amplificando los ahorros. Los centros de fabricación de celdas asiáticos potencian la ventaja de costos, permitiendo a las marcas con cadenas de suministro establecidas en China y Corea del Sur superar en precio a sus rivales en el precio de transacción mientras preservan los márgenes. El capital liberado se redirige hacia diferenciadores a nivel de habitáculo, como pantallas de visualización frontal de realidad mixta, mejorando la propuesta de valor del mercado de Vehículos Eléctricos de Lujo. A medida que se alcanza la paridad económica con los sedanes de lujo de combustión, las barreras psicológicas caen, convirtiendo a los meramente curiosos sobre los vehículos eléctricos en compradores comprometidos.

Compromisos de Electrificación de Marca que Aceleran los Lanzamientos de Modelos

Las promesas públicas de los principales fabricantes de automóviles están comprimiendo los ciclos de desarrollo y reasignando capital hacia plataformas de vehículos eléctricos de alta gama. Porsche apunta a que el 80% de sus ventas provengan de modelos de batería para 2030, lo que obliga a los proveedores a priorizar sistemas de tracción ligeros de 900 V para los volúmenes premium de la marca. El compromiso de electrificación total de Bentley en el mismo año lleva a los ecosistemas de socios a sprints de iteración rápida, duplicando la cadencia de los ciclos de actualización de productos que históricamente duraban siete años. La arquitectura Neue Klasse de BMW sustentará seis lanzamientos eléctricos para 2028, un cronograma que en otro tiempo habría cubierto una sola actualización de buque insignia. La presión de los inversores penaliza a los rezagados, como lo evidencian los descuentos de valoración para las marcas de lujo cuya participación en vehículos eléctricos queda por detrás de sus pares premium. En conjunto, estos compromisos amplían el mercado de Vehículos Eléctricos de Lujo al aumentar la disponibilidad de modelos y fomentar la competencia entre marcas que acelera la innovación.

Incentivos Fiscales para Compradores Premium de Vehículos Eléctricos que Intensifican la Demanda

Los programas fiscales específicos eliminan ahora las penalizaciones de propiedad que históricamente frenaban la adopción de vehículos eléctricos de lujo. El Reino Unido suprimió su suplemento por «vehículo caro» de GBP 410 para los vehículos de cero emisiones, reduciendo la brecha del costo total en el segmento de USD 80.000-150.000 y desencadenando un adelanto de la intención de compra de los compradores adinerados.[2]"Reforma del Impuesto de Circulación para Vehículos de Cero Emisiones," Tesoro de Su Majestad del Reino Unido, gov.uk Beneficios similares en varios estados de EE. UU. extienden exenciones del impuesto sobre las ventas a modelos que superan los USD 80.000, impulsando el tráfico en los concesionarios antes de las fechas de vencimiento programadas. Los esquemas europeos limitan la tributación corporativa para los vehículos de empresa de cero emisiones, generando un incremento en la adquisición de flotas ejecutivas. La concentración geográfica a corto plazo de estos beneficios explica por qué el mercado de Vehículos Eléctricos de Lujo escala más rápido en Londres, California y Alemania que en regiones de ingresos altos comparables sin tales palancas. La urgencia se intensifica porque los presupuestos de incentivos son finitos, fomentando una mentalidad de ahora o nunca entre los compradores de alto patrimonio neto.

Plataformas de Carga Ultrarrápida de 800 V que Permiten Viajes de Larga Distancia

El Taycan de Porsche demostró tasas máximas de 270 kW que restauran 200 millas de autonomía en 15 minutos, reformulando los tiempos de espera en carga pública para los líderes del segmento. El próximo despliegue de 800 V de BMW extenderá una comodidad similar a sus sucesores i5 e i7, posicionando el mercado de Vehículos Eléctricos de Lujo para la aceptación en viajes por autopista. Los socios de infraestructura, desde Ionity hasta Electrify America, instalan ahora dispensadores de 350 kW a lo largo de corredores premium —piénsese en Fráncfort-Mónaco o Los Ángeles-Las Vegas— cerrando la brecha experiencial con la hospitalidad de los salones de aviación. Para los compradores acostumbrados a viajes de nivel de conserjería, la posibilidad de añadir 150-200 millas durante una pausa para tomar un café elimina la ansiedad residual por la autonomía. El impacto a mediano plazo es mayor en las regiones que apuestan por el turismo de conducción de ocio, apoyando la propiedad de vehículos eléctricos en segundas residencias y las excursiones de lujo transfronterizas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precio de transacción promedio de vehículos eléctricos de lujo | -3.7% | Global, agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Insuficiencia de cargadores de corriente continua de carga rápida públicos | -2.9% | América del Norte y mercados en desarrollo, corredores rurales | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de 800 V de los fabricantes de equipos originales | -2.1% | Global, concentrado en centros de fabricación de vehículos eléctricos premium | Mediano plazo (2-4 años) |

| Incertidumbre arancelaria de importación | -1.8% | Mercados de la UE y del Consejo de Cooperación del Golfo, con efectos secundarios en los corredores de importación de lujo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Precio de Transacción Promedio de los Vehículos Eléctricos de Lujo Superior a USD 90.000 Limita el Mercado Total Direccionable

Los precios de transacción de los vehículos eléctricos de lujo promedian más de USD 90.000, estableciendo un techo práctico sobre cuántos hogares pueden participar en el segmento.[3]"Informe de Precios de Transacción de Vehículos Eléctricos de Lujo 2025," J.D. Power, jdpower.com En las economías emergentes, la penetración del lujo ya está por debajo del 2% de las ventas totales de automóviles nuevos, por lo que el costo incremental conlleva un riesgo de demanda desproporcionado. Los presupuestos de flotas corporativas, a menudo limitados a alrededor de USD 60.000, no pueden justificar sedanes ejecutivos eléctricos con precios de lista de USD 100.000 o más, incluso después de los ahorros en el costo total de propiedad a lo largo de la vida útil. Los análisis de sensibilidad muestran que cuando la prima eléctrica supera el 40% sobre el equivalente de gasolina de una marca, la intención de compra cae drásticamente. Hasta que las reducciones en el costo de las baterías se trasladen al alivio del precio de venta al público sugerido por el fabricante o la financiación innovadora distribuya el impacto, el mercado total direccionable de Vehículos Eléctricos de Lujo seguirá siendo limitado.

Insuficiencia de Cargadores de Corriente Continua de Carga Rápida Públicos frente a la Densidad de Repostaje de Vehículos de Motor de Combustión Interna

Fuera de los núcleos urbanos densos, el número de cargadores por vehículo queda por detrás de la densidad de surtidores de combustión interna por un factor de cinco en América del Norte y de siete en partes del Sudeste Asiático. Los propietarios de lujo en zonas rurales que se desplazan entre la ciudad y la propiedad vacacional aún se enfrentan a paradas de 15-30 minutos en comparación con el repostaje de gasolina de menos de cinco minutos. El costo de oportunidad de ese tiempo de espera adicional choca con las expectativas de lujo de una movilidad sin fricciones. Las marcas mitigan el riesgo mediante redes de carga privadas o semiprivadas, pero los costos de despliegue repercuten en precios de venta más elevados. Mientras persista el desequilibrio de infraestructura, el mercado de Vehículos Eléctricos de Lujo experimentará una adopción geográficamente desigual, dominada por compradores con base en las ciudades.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan la Electrificación

Los vehículos comerciales de lujo generaron una CAGR del 16,08% hasta 2031, el ascenso más pronunciado en el mercado de Vehículos Eléctricos de Lujo. Los mandatos de electrificación de flotas en Nueva York, París y Shanghái exigen que los servicios de transporte ejecutivo y los servicios de transporte compartido premium pivoten hacia trenes de transmisión de cero emisiones. El Escalade IQ de Cadillac llega diseñado específicamente para clientes corporativos que consideran el transporte neutro en carbono como un imperativo para las partes interesadas. La alta utilización diaria hace tangibles los ahorros en combustible y mantenimiento, apoyando una recuperación más rápida de la inversión y compensando la depreciación. Los reguladores otorgan privilegios de carril verde que acortan los tiempos en la acera del aeropuerto, lo que endulza aún más la economía de la adopción.

Los automóviles de pasajeros aún ostentan una participación del 73,12%, pero ahora crecen más lentamente que sus homólogos de flota. El segmento prospera gracias a la lealtad a la marca y la variedad de modelos; el i7 de BMW y el EQS de Mercedes-Benz ofrecen comodidad de buque insignia con autonomías de 400 millas. Sin embargo, las brechas de infraestructura en los suburbios frenan el atractivo para viajes de larga distancia, y los hogares adinerados amortizan cada vez más sus presupuestos de lujo entre SUV y automóviles deportivos. Las actualizaciones de software por vía inalámbrica añaden valor al implementar la asistencia al conductor de Nivel 3, aunque los ingresos por actualización son proporcionalmente menores que en los vehículos comerciales conectados, donde los gestores de flotas se suscriben a la telemetría avanzada. La evolución de la combinación sugiere que el mercado de Vehículos Eléctricos de Lujo tenderá hacia volúmenes equilibrados entre chóferes privados y propietarios individuales exigentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Propulsión: La Dominancia de los Vehículos Eléctricos de Batería se Acelera

Los trenes de transmisión eléctricos de batería representaron el 75,82% de los ingresos del segmento en 2025 y continúan registrando una CAGR líder del 16,63%. El par silencioso, las cero emisiones por el tubo de escape y los beneficios regulatorios consolidan a los vehículos eléctricos de batería como el estándar de oro aspiracional en los garajes de lujo. Las hojas de ruta tecnológicas apuntan a celdas de estado sólido después de 2028, que elevarán la densidad gravimétrica por encima de 450 Wh/kg, comprimiendo la masa del paquete y liberando espacio en el habitáculo. Ese salto está preparado para llevar a la industria de Vehículos Eléctricos de Lujo a la paridad competitiva con los jets de negocios de tamaño mediano para la conveniencia de los viajes regionales.

Los híbridos enchufables sirven como coberturas de transición para los compradores vinculados a la infraestructura de combustible de largo alcance, pero la complejidad y los trenes de transmisión duplicados erosionan los márgenes de las marcas. Es poco probable que su participación global supere los dos dígitos bajos antes de disminuir, a medida que la infraestructura de vehículos eléctricos de batería se densifica y las curvas de costos de las baterías descienden. Los vehículos eléctricos de celda de combustible registran volúmenes insignificantes porque el suministro de hidrógeno es escaso fuera de Japón y California. Hasta que mejore la economía del repostaje, los vehículos eléctricos de celda de combustible seguirán siendo tecnología de exhibición en lugar de un pilar de ingresos dentro del mercado de Vehículos Eléctricos de Lujo.

Por Nivel de Precio: El Segmento de Ultra Lujo Lidera el Crecimiento

El escalón de USD 500.000 o más, anclado por el Rolls-Royce Spectre de USD 400.000 y el GT eléctrico pendiente de Ferrari, registra la CAGR más rápida del 16,31%. Los pedidos a menudo se cierran dos ciclos de entrega por adelantado, convirtiendo las listas de espera en un activo de marketing que eleva el caché de la marca y apoya márgenes brutos superiores al 30%. Estos clientes de altísimo patrimonio neto tratan la conducción con conciencia medioambiental como un símbolo de estatus, pagando primas por químicas de batería a medida e interiores artesanales.

En el otro extremo, el segmento de USD 80.000-149.000 aporta volumen, acaparando el 38,05% de la participación en 2025. Los fabricantes de automóviles se apoyan en plataformas modulares de tipo monopatín para agilizar las variantes que abarcan ajustes de rendimiento, longitudes de batalla y estilos de carrocería. La competitividad del segmento comprime los plazos de los planes de ciclo; el i5 de BMW llegó a los concesionarios apenas 30 meses después de la congelación del concepto inicial. Los emprendedores sensibles al precio en este segmento aún evalúan los valores residuales; las generosas garantías de recompra sustentan por tanto los programas de financiación de los concesionarios. A pesar de la presión sobre los márgenes, la rivalidad garantiza que el mercado de Vehículos Eléctricos de Lujo continúe democratizando el acceso a la tecnología avanzada sin diluir el prestigio de la marca.

Por Estilo de Carrocería: Dominancia de los SUV con Resurgimiento de los Convertibles

Los SUV y crossovers generan el 57,28% de los ingresos totales a partir de 2025, beneficiándose de una altura de conducción favorable, flexibilidad de carga y aceptación familiar. Las arquitecturas de monopatín eléctrico ubican las losas de batería en la parte baja entre los ejes, preservando el volumen interior y refinando la dinámica de conducción. En la rápidamente creciente Asia, los ejecutivos conducidos por chófer prefieren el espacio para las piernas en el compartimento trasero que las geometrías de habitáculo de los SUV proporcionan de forma natural. Vehículos como el SUV EQS de Mercedes-Benz empaquetan 110 kWh de energía utilizable y aún ofrecen asientos de piso plano para seis adultos, reforzando la supremacía de los SUV en el mercado de Vehículos Eléctricos de Lujo.

Los convertibles, antes marginados por las penalizaciones de rigidez estructural, emergen ahora como el subsegmento de más rápido crecimiento con una CAGR del 16,78%. La ingeniería de estructura espacial de aluminio diseñada específicamente compensa la masa de los techos retráctiles, mientras que el par eléctrico instantáneo hace adictiva la aceleración con la capota bajada. La propulsión silenciosa amplifica el ambiente al aire libre: los conductores pueden conversar a velocidades de autopista, una ventaja sobre los automóviles deportivos de combustión. Marcas premium como Maserati posicionan su GranCabrio Folgore como un complemento emocional a los SUV de uso diario, no como un reemplazo, desbloqueando así ventas incrementales en lugar de canibalizadoras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modelo de Propiedad: Los Modelos de Suscripción Transforman el Acceso

La propiedad minorista mantiene una participación dominante del 86,74% en el mercado de Vehículos Eléctricos de Lujo, reflejando el valor cultural que los compradores adinerados otorgan a la titularidad exclusiva, las hojas de especificaciones personalizadas y la libertad de kilometraje ilimitado. La pintura a medida, los acabados interiores y el servicio posventa de nivel de conserjería refuerzan el vínculo emocional difícil de replicar en los esquemas de uso compartido. Sin embargo, los vehículos definidos por software permiten ahora la monetización posterior a la entrega: los propietarios pueden suscribirse a animaciones de luces dinámicas, asistencia al conductor de Nivel 3 o masajes de asiento de bienestar, generando ingresos recurrentes sin ceder la titularidad.

Los canales de suscripción y arrendamiento están no obstante escalando a una brisk CAGR del 16,15%. La próxima suscripción de batería de Ferrari reduce el impacto del precio inicial al facturar la depreciación de las celdas por separado durante tres años, imitando los contratos de horas de motor de aeronaves. Jaguar Land Rover agrupa el seguro, la carga y el mantenimiento en un solo pago, resonando con los profesionales urbanos que valoran la comodidad por encima de la acumulación permanente de activos. Las flotas corporativas evalúan el costo total de movilidad y las obligaciones de informes de carbono, haciendo atractivos los arrendamientos operativos con valores residuales garantizados. Dichos modelos amplían la industria de Vehículos Eléctricos de Lujo a usuarios que priorizan el acceso sobre la apreciación de activos.

Análisis Geográfico

Asia Pacífico contribuyó con el 35,84% de la facturación global en 2025, confirmando a la región como el ancla volumétrica del mercado de Vehículos Eléctricos de Lujo. Las ciudades de primer nivel de China despliegan matrículas preferenciales y exenciones de congestión que elevan las entregas de vehículos eléctricos de lujo a una penetración de dos dígitos. Los campeones nacionales NIO y Xiaomi refuerzan los volúmenes, mientras que los buques insignia importados de Porsche y BMW se benefician de cadenas de suministro de baterías localizadas que reducen el costo de llegada. El conocimiento de baterías de Japón y la ciencia de materiales de Corea del Sur acortan los tiempos de innovación, reforzando el ecosistema regional. La volatilidad del tipo de cambio y los cambios de política son puntos de vigilancia, aunque los vientos de cola estructurales permanecen intactos.

Oriente Medio y África registra una CAGR prevista del 16,28%, la más rápida a nivel mundial. La Ciudad Masdar de los Emiratos Árabes Unidos y Neom de Arabia Saudita exigen flotas de vehículos de cero emisiones, catalizando pedidos del Rolls-Royce Spectre y el Lucid Air Dream Edition. La financiación de los fondos soberanos elimina el riesgo de financiación de infraestructura; por ejemplo, Abu Dabi instala cargadores de 350 kW en muelles de marina frecuentados por propietarios de superyates. Las duras temperaturas del desierto desafían los límites térmicos de las baterías, por lo que los fabricantes de equipos originales despliegan bucles de refrigeración especializados, que a su vez validan los precios premium. Sudáfrica y Turquía representan centros secundarios donde la logística regional y los incentivos de ensamblaje podrían florecer en corredores de exportación para el mercado de Vehículos Eléctricos de Lujo.

América del Norte sigue siendo un núcleo de beneficios clave, protegido por las arraigadas relaciones con los concesionarios y la demografía de altos ingresos en Los Ángeles, Miami y Toronto. Los créditos federales para vehículos limpios, combinados con los reembolsos a nivel estatal, reducen las brechas de transacción y fomentan la proliferación de modelos. La cobertura de costa a costa de la red Supercharger establece un estándar de experiencia de referencia que los rivales deben ahora igualar asociándose con operadores establecidos. No obstante, la escasez de cargadores en zonas rurales restringe a los propietarios de segundas residencias en regiones montañosas o lacustres de depender únicamente de la energía de batería, frenando ligeramente el crecimiento de la penetración. El corazón del lujo europeo se extiende desde Stuttgart hasta Módena, aprovechando las estrictas zonas de emisiones que prohíben los buques insignia de combustión en los distritos históricos, empujando así a los coleccionistas adinerados hacia alternativas de cero emisiones por el tubo de escape y consolidando el mercado de Vehículos Eléctricos de Lujo como un pilar de la política industrial continental.

Panorama Competitivo

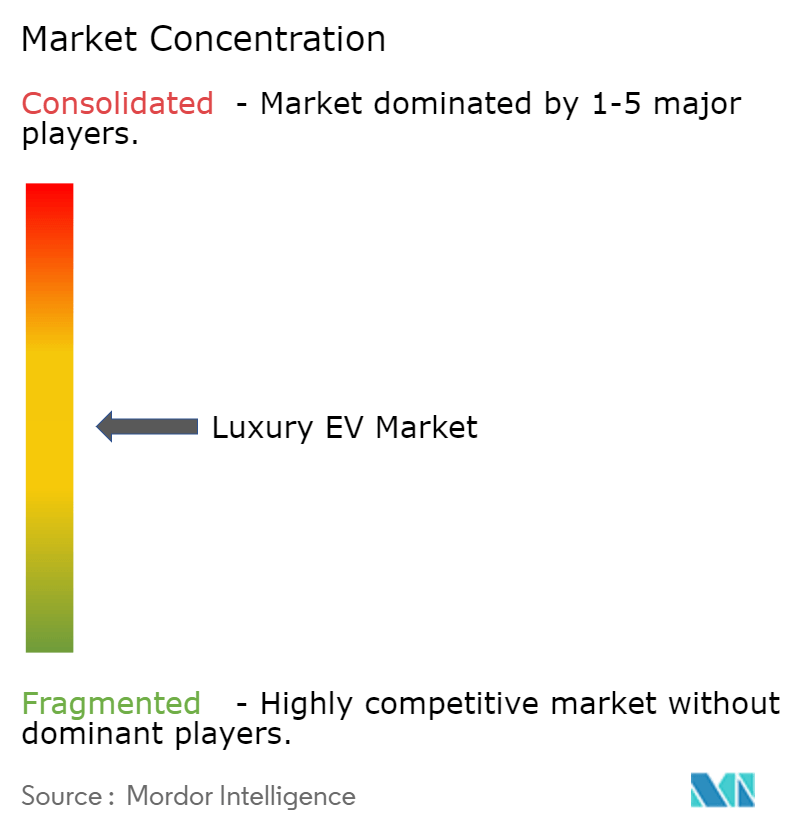

El mercado de Vehículos Eléctricos de Lujo exhibe una concentración moderada; los cinco principales fabricantes representan aproximadamente tres quintas partes de los envíos, otorgándoles margen de fijación de precios y preservando al mismo tiempo espacio para participantes diferenciados. BMW vendió más vehículos eléctricos de lujo que la suma de Mercedes-Benz y Audi en 2024, un resultado de las apuestas tempranas en plataformas modulares y las patentes de gestión térmica. Tesla aún lidera el volumen global de unidades, pero siente la presión de los sedanes alemanes a precios comparables que ahora igualan la calidad interior y ofrecen acceso a redes de servicio más amplias.

La consolidación de plataformas domina la estrategia. La participación de USD 5.800 millones de Volkswagen en Rivian compra acceso a los fundamentos de monopatín de próxima generación con arquitectura de 900 V, reduciendo el riesgo de desarrollo y acelerando la cartera de vehículos eléctricos de Bentley. Mercedes y Porsche coinvierten en investigación de combustibles sintéticos como cobertura contra la divergencia regulatoria, pero mantienen los plazos de electrificación para proteger el valor de marca entre la clientela eco-progresista. La presión competitiva hoy gira menos en torno a los tiempos de aceleración de titulares y más en torno a la fluidez del software del habitáculo, la cadencia de actualizaciones por vía inalámbrica y las garantías de privacidad de datos.

La barrera de entrada sigue siendo formidable: la participación en empresas conjuntas de baterías, las alianzas de carga dedicadas de 350 kW y los ecosistemas digitales coherentes con la marca requieren cada uno una asignación de miles de millones de dólares. Las empresas emergentes fuera de China deben, por tanto, especializarse en diseños de ultra nicho por encima de USD 500.000 o licenciar sistemas centrales de los titulares. El interés del capital privado persiste en proveedores especializados —fabricantes de electrolitos de estado sólido, fábricas de inversores de carburo de silicio— en lugar de en nuevos aspirantes a marcas, reforzando la noción de que la coordinación con los fabricantes de equipos originales establecidos es la vía pragmática hacia la industria de Vehículos Eléctricos de Lujo.

Líderes de la Industria de Vehículos Eléctricos de Lujo

BMW AG

Mercedes-Benz Group AG

Tesla Inc.

BYD Co. Ltd.

Volkswagen AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BMW anunció la producción de los SUV eléctricos X5, X6 y X7 en su planta de Spartanburg para 2028, respaldada por un programa de inversión en EE. UU. de USD 1.700 millones que añade una línea de ensamblaje de baterías propia.

- Junio de 2025: General Motors comprometió USD 4.000 millones en instalaciones de EE. UU. para escalar la producción de vehículos eléctricos de lujo para el Chevrolet Silverado EV, el GMC Sierra EV, el Cadillac Escalade IQ y el Cadillac Lyriq, con el objetivo de 2 millones de unidades anuales.

- Junio de 2025: Cadillac entregó el primer Celestiq ensamblado a mano a USD 350.000, estableciendo un nuevo referente de precios para el lujo eléctrico a medida.

- Marzo de 2025: Hyundai amplió su planta de vehículos eléctricos en Georgia a una capacidad de 500.000 unidades con una inversión de USD 7.600 millones, parte de una hoja de ruta de USD 21.000 millones en EE. UU. que impulsa la localización del segmento premium.

Alcance del Informe Global del Mercado de Vehículos Eléctricos de Lujo

Los vehículos eléctricos de lujo, o vehículos eléctricos de alta gama, funcionan exclusiva o parcialmente con energía eléctrica. Están equipados con uno o más motores eléctricos y dependen únicamente de la energía almacenada en baterías recargables para la propulsión.

El Mercado de Vehículos Eléctricos de Lujo está segmentado por tipo de vehículo, propulsión y geografía. Por Tipo de Vehículo, el mercado está segmentado en Automóviles de Pasajeros, Furgonetas, Camiones de Mediano y Gran Tonelaje y Autobuses. Por Propulsión, el mercado está segmentado en Vehículo Eléctrico de Batería, Vehículos Eléctricos Híbridos Enchufables y Vehículos Eléctricos de Celda de Combustible. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el Resto del Mundo. Para cada segmento, el dimensionamiento y el pronóstico del mercado se han realizado en función del valor (USD) y el Volumen (Unidades).

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Celda de Combustible (FCEV) |

| USD 80.000 – USD 149.000 |

| USD 150.000 – USD 299.000 |

| USD 300.000 – USD 499.000 |

| Más de o igual a USD 500.000 |

| Coupé |

| Convertible |

| SUV/Crossover |

| Sedán |

| Venta Minorista Individual |

| Suscripción/Arrendamiento |

| Corporativo y Flotas |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Propulsión | Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | ||

| Vehículos Eléctricos de Celda de Combustible (FCEV) | ||

| Por Nivel de Precio | USD 80.000 – USD 149.000 | |

| USD 150.000 – USD 299.000 | ||

| USD 300.000 – USD 499.000 | ||

| Más de o igual a USD 500.000 | ||

| Por Estilo de Carrocería | Coupé | |

| Convertible | ||

| SUV/Crossover | ||

| Sedán | ||

| Por Modelo de Propiedad | Venta Minorista Individual | |

| Suscripción/Arrendamiento | ||

| Corporativo y Flotas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Vehículos Eléctricos de Lujo?

El segmento está valorado en USD 254,08 mil millones en 2026 y se proyecta que alcance aproximadamente USD 530,16 mil millones para 2031.

¿Qué nivel de precio lidera las ventas de Vehículos Eléctricos de Lujo?

Los vehículos con precios entre USD 80.000 y USD 149.000 representan el 38,05% de los ingresos de 2025, convirtiéndolo en el segmento más grande.

¿Por qué los SUV dominan el espacio de los Vehículos Eléctricos de Lujo?

Los diseños de SUV y crossover ofrecen ventajas en el empaquetado del paquete de baterías, posiciones de conducción elevadas y habitáculos más amplios, asegurando el 57,28% de las ventas de 2025.

¿Qué región crece más rápido en el segmento de vehículos eléctricos de lujo?

Oriente Medio y África registra la CAGR más alta del 16,28% hasta 2031, impulsada por proyectos de megaciudades neutras en carbono en el Golfo.

¿Cómo monetizan los fabricantes de automóviles los vehículos eléctricos de lujo después de la venta?

Los servicios de datos de vehículos conectados, los desbloqueos de funciones por vía inalámbrica y las suscripciones en el vehículo generan ingresos recurrentes que se aproximan a USD 310 por vehículo anualmente para 2030.

¿Qué limita una adopción más amplia de los vehículos eléctricos de lujo?

Los precios de transacción promedio elevados por encima de USD 90.000 y el despliegue más lento de estaciones de carga rápida más allá de las principales ciudades siguen siendo las principales restricciones.

Última actualización de la página el: