Tamaño y Participación del Mercado de Laminación para Vehículos Eléctricos en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

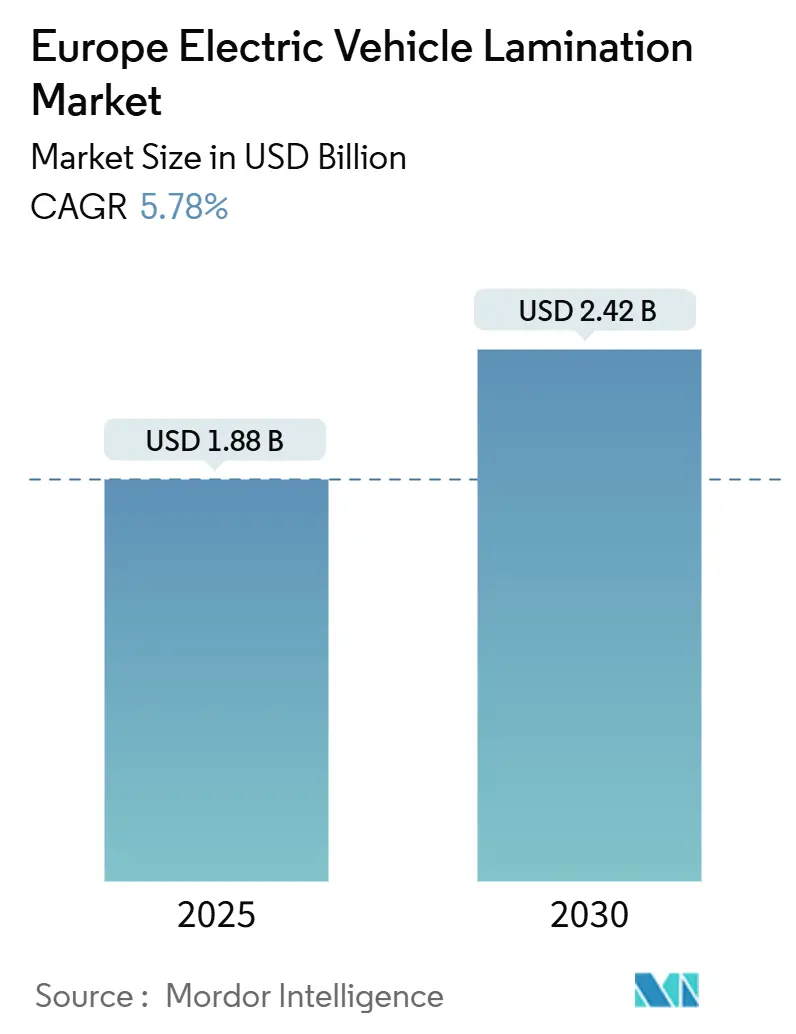

| Tamaño del Mercado (2025) | 1.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.78% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Laminación para Vehículos Eléctricos en Europa por Mordor Intelligence

El mercado europeo de laminación para vehículos eléctricos alcanzó USD 1,88 mil millones en 2025 y se proyecta que llegue a USD 2,42 mil millones en 2030, registrando una CAGR del 5,78% durante el período de pronóstico. El crecimiento moderado se deriva de las estrictas normas de reducción de carbono de la UE, los programas de localización de los fabricantes de automóviles y la rápida migración hacia grados de acero eléctrico ultradelgado que reducen las pérdidas en el núcleo y elevan la eficiencia del motor por encima del 95%. Los fabricantes de acero integrados verticalmente están aumentando la capacidad regional, aunque la volatilidad de las materias primas y la intensidad de capital del estampado con troquel progresivo continúan presionando los márgenes. Alemania ancla la demanda a través de su clúster automotriz, mientras que España se beneficia de la energía renovable de bajo costo para el procesamiento de laminación de alta intensidad energética. Los avances tecnológicos, como las laminaciones de Si-Fe al 6,5% y los diseños de motores de flujo axial, abren vías de eficiencia, aunque alteran los supuestos tradicionales de volumen de suministro.

Conclusiones Clave del Informe

- Por tipo de laminado, el Acero Eléctrico representó el 68,12% de la participación del mercado europeo de laminación para vehículos eléctricos en 2024, mientras que se prevé que los grados de acero al silicio de 0,23 mm crezcan a una CAGR del 14,10% hasta 2030.

- Por tipo de motor, el PMSM dominó con una participación del 46,23% en 2024; el SRM está preparado para expandirse a una CAGR del 18,30% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 72,45% del tamaño del mercado europeo de laminación para vehículos eléctricos en 2024, mientras que las motocicletas avanzan a una CAGR del 22,50% hasta 2030.

- Por aplicación, las laminaciones de estátor representaron el 61,04% de la participación en 2024 y las laminaciones de rótor crecen a una CAGR del 15,40% hasta 2030.

- Por geografía, Alemania lideró con el 29,31% de participación en 2024; España registra la CAGR regional más rápida del 13,20% para 2025-2030.

Tendencias e Información del Mercado de Laminación para Vehículos Eléctricos en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Objetivos de Producción de Vehículos Eléctricos en la UE en Auge | +1.2% | Alemania, Francia, España, Países Bajos | Mediano Plazo (2–4 Años) |

| Endurecimiento de las Regulaciones de Eficiencia de Motores (Ecodiseño ENER Lote 1) | +0.9% | En toda la UE; Más Fuerte en Alemania, Francia | Corto Plazo (≤ 2 Años) |

| Localización de las Cadenas de Suministro de Núcleos de Motor por parte de los Fabricantes de Equipos Originales | +0.8% | Alemania, Polonia, República Checa | Mediano Plazo (2–4 Años) |

| Presión de Reducción de Costos a Favor de Tecnologías de Estampado de Alto Rendimiento | +0.6% | Alemania, Italia, España | Largo Plazo (≥ 4 Años) |

| Rápido Cambio hacia Laminaciones de Si-Fe al 6,5% para Ejes Eléctricos de Alta Velocidad | +0.7% | Alemania, Francia, Países Bajos | Corto Plazo (≤ 2 Años) |

| Arquitecturas de Laminación Favorables al Reciclaje | +0.4% | En toda la UE; Liderado por Alemania, Países Bajos | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Objetivos de Producción de Vehículos Eléctricos en la UE en Auge

El paquete legislativo Fit-for-55 obliga a los fabricantes de automóviles a reducir el CO₂ de la flota en un 55% antes de 2030, impulsando a las plantas de ensamblaje a reconvertirse para plataformas de batería completa que utilizan hasta cuatro veces más laminación por vehículo que las líneas de híbridos suaves[1]"Pacto Verde Europeo: La Comisión propone la transformación de la economía y la sociedad de la UE para cumplir las ambiciones climáticas," Comisión Europea, ec.europa.eu.. Mercedes-Benz destinó EUR 40 mil millones para la fabricación de vehículos eléctricos, mientras que Volkswagen asigna EUR 52 mil millones, movimientos que intensifican la demanda de núcleos de calibre delgado capaces de soportar ejes eléctricos de alta velocidad. Los contratos con proveedores ahora se extienden por cinco años o más para evitar escasez de materiales. A medida que los plazos se comprimen, los fabricantes de acero se comprometen con acuerdos justo a tiempo que fomentan talleres de estampado co-ubicados dentro de los campus de trenes de potencia. Estos pactos de capacidad aseguran volúmenes y limitan la volatilidad del mercado spot, remodelando la forma en que el mercado europeo de laminación para vehículos eléctricos equilibra el riesgo y el crecimiento.

Endurecimiento de las Regulaciones de Eficiencia de Motores

El conjunto de normas ENER Lote 1 eleva los umbrales mínimos IE3-plus para motores de 50 Hz entre 0,12 kW y 1.000 kW, orientando a los fabricantes de equipos originales hacia aceros de menos de 0,23 mm que reducen las pérdidas por corrientes de Foucault hasta en un 25%. El cumplimiento añade EUR 50–80 por motor, pero reduce los costos de electricidad durante la vida útil lo suficiente como para lograr el retorno de la inversión en dos años. La certificación bajo IEC 60034-30-1 favorece a los proveedores con laboratorios de pruebas sólidos, consolidando aún más el campo de juego. Los pequeños fabricantes tienen dificultades para financiar las actualizaciones de metrología que los auditores de acreditación de la UE inspeccionan anualmente. Como resultado, el mercado europeo de laminación para vehículos eléctricos experimenta una prima creciente por sellos de calidad comprobada.

Localización de las Cadenas de Suministro de Núcleos de Motor por parte de los Fabricantes de Equipos Originales

BMW planea obtener la mayoría de sus laminaciones de sitios europeos para 2026, citando el riesgo geopolítico y el ahorro en fletes. Stellantis abrió centros de adquisición en Turín y Rüsselsheim que licitan a proveedores regionales en un ciclo de tres meses, aumentando la transparencia pero comprimiendo los márgenes. La nueva planta polaca de POSCO entrega dos millones de núcleos de motor al año, reduciendo los plazos de entrega a las plantas de vehículos de Europa central a menos de cinco días. El impulso de localización estrecha el mercado europeo de laminación para vehículos eléctricos al trasladar la capacidad asiática a tierra firme, estimulando nuevas expansiones en instalaciones existentes. Los veteranos de la fabricación actualizan los sistemas ERP y de control de calidad para sincronizarse con los gemelos digitales de los fabricantes de equipos originales para una trazabilidad de extremo a extremo.

Presión de Reducción de Costos a Favor de Tecnologías de Estampado de Alto Rendimiento

Las líneas de troquel progresivo alcanzan un rendimiento de material del 85% en comparación con el 70% de las prensas heredadas, ahorrando hasta 280 kg de acero al silicio por cada 1.000 motores producidos. Las servoprensas de fabricación italiana añaden detección de espesor en bucle cerrado para mantener la tolerancia dentro de 2 µm, reduciendo drásticamente el desperdicio. Aunque cada línea cuesta EUR 2-5 millones, el retorno de la inversión llega en menos de 18 meses en medio de precios volátiles de los metales. La adquisición por EUR 180 millones de Worthington del Grupo Sitem aportó tecnología propietaria de lubricación de troqueles que mejora la vida útil del punzón en un 20% y aumenta el tiempo de actividad en sus ocho plantas europeas. Tales ganancias preservan los márgenes de los proveedores incluso cuando los fabricantes de automóviles solicitan concesiones de precios anuales del 2-3%, consolidando las herramientas de alto rendimiento como una capacidad imprescindible en el mercado europeo de laminación para vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Suministro de Acero Eléctrico de Alta Calidad | –0.8% | En toda la UE; Aguda en Alemania, Francia | Corto Plazo (≤ 2 Años) |

| Inversiones de Capital Intensivo en Troquel Progresivo | –0.6% | Alemania, Italia, República Checa | Mediano Plazo (2–4 Años) |

| Opciones de Recubrimiento Limitadas para Laminaciones Ultradelgadas | –0.4% | Alemania, Países Bajos, Francia | Mediano Plazo (2–4 Años) |

| Diseños Emergentes de Motores de Flujo Axial que Requieren Menos Laminaciones | –0.5% | Reino Unido, Alemania, Países Bajos | Largo Plazo (≥ 4 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro de Acero Eléctrico de Alta Calidad

EUROFER señala que actualmente solo cuatro laminadoras regionales funden el Si-Fe de mayor calidad, lo que hace que el mercado sea vulnerable a interrupciones y fluctuaciones en los precios de la energía que pueden variar los costos en un 20% de trimestre a trimestre. Con las cuotas de exportación chinas endureciéndose, los compradores se cubren con doble abastecimiento, aunque aún enfrentan recortes ocasionales de asignación. Los fabricantes de automóviles establecen cláusulas anuales de reducción de precios, por lo que los proveedores de laminación absorben los picos repentinos. Estos choques deprimen el crecimiento de los márgenes dentro del mercado europeo de laminación para vehículos eléctricos y ralentizan los planes de expansión hasta que entre en línea más capacidad.

Inversiones de Capital Intensivo en Troquel Progresivo

Un solo juego de troqueles adaptado a un diseño de motor de tracción puede costar EUR 700.000, y las nuevas prensas de alta velocidad elevan los desembolsos del proyecto más allá de EUR 5 millones. Los talleres más pequeños dudan sin garantías de volumen a varios años. Con los ciclos de modelos acortándose, el riesgo de retorno de la inversión aumenta porque los rótor rediseñados a menudo requieren pilas de herramientas completamente nuevas. Los obstáculos de financiamiento frenan los proyectos en nuevas instalaciones y mantienen el poder de mercado en manos de conglomerados con abundante liquidez, limitando la CAGR general del mercado europeo de laminación para vehículos eléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Laminado: El Dominio del Acero Eléctrico Impulsa la Eficiencia

Los laminados de acero eléctrico capturaron el 68,12% de la participación del mercado europeo de laminación para vehículos eléctricos en 2024, respaldados por cadenas de suministro maduras y propiedades magnéticas bien establecidas. Se proyecta que los grados de acero al silicio de 0,23 mm registren una CAGR del 14,10% hasta 2030 a medida que proliferan los ejes eléctricos de alta velocidad. En términos de valor, se prevé que el tamaño del mercado europeo de laminación para vehículos eléctricos para este subsegmento aumente de USD 1,28 mil millones en 2025 a más de USD 1,7 mil millones en 2030. Las laminadoras integradas están combinando ajustes metalúrgicos con recubrimientos texturizados por láser para reducir las pérdidas en el núcleo en otro 8%.

La gama de productos iCARe de ArcelorMittal demuestra la evolución tecnológica dentro de los grados de acero eléctrico, incorporando sistemas de recubrimiento avanzados y refinamientos metalúrgicos que apoyan arquitecturas favorables al reciclaje[2]"iCARe®: La gama de aceros eléctricos de ArcelorMittal para la automoción," ArcelorMittal, automotive.arcelormittal.com.. El segmento se beneficia de relaciones de suministro establecidas y características de rendimiento comprobadas que reducen los riesgos de calificación para aplicaciones automotrices. Sin embargo, las dependencias de materias primas y los procesos de producción de alta intensidad energética crean volatilidad de costos que los fabricantes deben gestionar mediante acuerdos de suministro a largo plazo y mejoras en la eficiencia operativa. Las normas de gestión ambiental ISO 14001 influyen cada vez más en las decisiones de selección de materiales a medida que los fabricantes de equipos originales priorizan prácticas sostenibles en la cadena de suministro.

Por Tipo de Motor: El Liderazgo del PMSM Enfrenta el Desafío del SRM

El PMSM retuvo el 46,23% de la participación del mercado europeo de laminación para vehículos eléctricos en 2024, debido a sus características de eficiencia y par apreciadas en vehículos premium. Sin embargo, el SRM se acelera a una CAGR del 18,30% porque evita los imanes de tierras raras cuyos precios oscilaron entre un 40–60% solo en 2024. Se prevé que el tamaño del mercado europeo de laminación para vehículos eléctricos vinculado al SRM se duplique para 2030, creando potencial alcista para los fabricantes capaces de estampar diseños de estátor más gruesos y con mayor densidad de dientes.

Los motores de inducción siguen siendo relevantes en furgonetas comerciales donde la robustez supera a la eficiencia máxima. El BLDC mantiene nichos en la micromovilidad que requieren paquetes compactos. El cambio obliga a los fabricantes de herramientas a construir troqueles modulares que cambien entre geometrías de ranura de un día para otro. Los proveedores con carteras de múltiples motores amortiguan las caídas de utilización y capturan sinergias entre segmentos, reforzando el perfil de concentración moderada de la industria europea de laminación para vehículos eléctricos.

Por Tipo de Vehículo: La Electrificación de Motocicletas se Acelera

Los automóviles de pasajeros impulsaron el 72,45% de los ingresos de 2024 por su volumen, pero las motocicletas ahora registran una CAGR del 22,50% a medida que las ciudades prohíben los scooters de combustión en zonas de bajas emisiones. El tamaño del mercado europeo de laminación para vehículos eléctricos vinculado a las motocicletas podría cuadruplicarse para 2030, impulsado por flotas de ciclomotores eléctricos compartidos y vales de subsidio. Los núcleos de rótor en bicicletas pesan menos de 800 g, pero aún exigen un rendimiento de pérdidas en el núcleo inferior al 0,3%, lo que impulsa el interés en aceros nanocristalinos a pesar de las primas de precio.

La adopción en vehículos comerciales se mantiene estable a medida que las empresas de logística contabilizan los ahorros de combustible a largo plazo. Las normas de geocercado en Francia y Alemania designan zonas de entrega en el centro de la ciudad para furgonetas de cero emisiones, añadiendo una corriente de demanda predecible. Las variantes con accionamientos integrados y motores en rueda amplían los formatos de laminación, requiriendo zapatas de troquel de cambio rápido. Esta diversidad sustenta una utilización de capacidad estable en el mercado europeo de laminación para vehículos eléctricos.

Por Aplicación: El Equilibrio Estátor-Rótor se Desplaza

Las laminaciones de estátor representaron el 61,04% de las ventas de 2024, aunque las laminaciones de rótor crecerán a una CAGR del 15,40% hasta 2030 a medida que los niveles de flujo de imanes permanentes aumentan y proliferan las geometrías de ranura inclinada. Se prevé que el tamaño del mercado europeo de laminación para vehículos eléctricos para las piezas de rótor alcance casi USD 1 mil millones para 2030. Los hierros traseros más gruesos y las muescas de cubo complejas aumentan el tonelaje por unidad, equilibrando las pilas de estátor más pequeñas habilitadas por accionamientos de alta frecuencia.

La precisión aumenta especialmente en la concentricidad del diámetro exterior, impulsando la adopción de servoprensas con metrología de visión integrada. Están surgiendo rótor co-moldeados que fijan los imanes mediante relleno de epoxi, reduciendo el tiempo de ensamblaje pero ajustando las ventanas de horneado en horno. Los proveedores que añaden postprocesamiento como el inclinado y el ensamblaje de ejes aseguran márgenes más altos y reducen el riesgo de depender únicamente del estampado en bruto en el mercado europeo de laminación para vehículos eléctricos.

Análisis Geográfico

Alemania controló el 29,31% de los ingresos de 2024. El dominio del país refleja las relaciones de suministro establecidas entre los principales fabricantes de automóviles (BMW, Mercedes-Benz, Volkswagen) y los productores de acero integrados, creando ventajas competitivas a través de la proximidad y la colaboración técnica. La inversión de EUR 300 millones de Thyssenkrupp en Bochum apunta específicamente a la producción de acero eléctrico de 0,2 mm, demostrando un compromiso con las tecnologías avanzadas de laminación[3]"Inversión en el futuro para la movilidad eléctrica: thyssenkrupp pone en funcionamiento una nueva línea de recocido y aislamiento de alta tecnología en Bochum," thyssenkrupp, thyssenkrupp-steel.com..

España registra el crecimiento más rápido con una CAGR del 13,20% a medida que las nuevas gigafábricas de baterías aseguran energía solar barata, reduciendo los costos de recocido de laminación hasta en un 18% en comparación con el norte de Europa. Los fabricantes de equipos originales amplían el abastecimiento ibérico para obtener créditos de emisiones de Alcance 3 vinculados a la electricidad renovable. Los Países Bajos y el Reino Unido se especializan en prototipos de I+D y discos de flujo axial, exportando pilas estampadas a través de las fronteras de la UE libres de aranceles bajo las cláusulas de Reglas de Origen.

Polonia y la República Checa emergen como centros competitivos en costos después de que POSCO y Mitsui construyeran fábricas de núcleos cerca de las plantas existentes de arneses de cables. El acceso a fabricantes de herramientas calificados y los fondos estructurales de la UE reducen los obstáculos de inversión de capital. A medida que las redes eléctricas se descarbonizan, las ventajas regionales pivotarán hacia la proximidad logística y el cumplimiento del pasaporte digital, remodelando la ubicación de la capacidad en el mercado europeo de laminación para vehículos eléctricos.

Panorama Competitivo

El mercado europeo de laminación para vehículos eléctricos permanece moderadamente consolidado; los cinco principales actores representan una parte importante de los ingresos. Los productores de acero integrados como ThyssenKrupp, ArcelorMittal y POSCO aseguran el suministro de metal aguas arriba mientras poseen activos de troquel progresivo, protegiendo los márgenes durante las fluctuaciones de precios. Los fabricantes especializados como EuroGroup Laminations y Worthington Industries se diferencian a través del tiempo de actividad de las servoprensas, el inclinado intrincado y las herramientas de cambio rápido.

Los movimientos estratégicos en 2024-2025 refuerzan la localización. ThyssenKrupp añadió 200.000 t de capacidad en Alemania; POSCO lanzó una planta de núcleos de dos millones de unidades en Polonia; Worthington adquirió Sitem para asegurar el conocimiento técnico en ocho fábricas de la UE. Los centros conjuntos de I+D con fabricantes de equipos originales iteran las laminaciones de rótor para discos de flujo axial, llevando las tolerancias por debajo de 5 µm sin rectificado secundario. Los talleres más pequeños sobreviven atendiendo líneas de motocicletas y aeroespaciales de nicho con tamaños de lote pequeños.

La competencia de precios se centra en el rendimiento. Las plantas que superan el 85% de utilización de material ganan contratos plurianuales incluso si las tarifas por hora de prensa son más altas, lo que refleja el énfasis de los fabricantes de equipos originales en las métricas de carbono incorporado. Los pasaportes digitales bajo el Reglamento de Baterías de la UE favorecen a las laminadoras certificadas con ISO 14001 como Metglas y Aperam, añadiendo peso de cumplimiento a las auditorías de clientes. En los próximos cinco años, el ritmo de inversión en herramientas decidirá los cambios de participación a medida que las plataformas de vehículos eléctricos migren hacia frecuencias de conmutación más altas y aceros más delgados, exigiendo una reinvención constante de la inversión de capital.

Líderes de la Industria de Laminación para Vehículos Eléctricos en Europa

EuroGroup Laminations S.p.A.

voestalpine AG

Tata Steel Europe (Cogent Power)

Thyssenkrupp AG

Aperam S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Arnold Magnetic Technologies lanzó el Acero Eléctrico de Grano No Orientado Arnon en un espesor de 0,004" (0,102 mm), logrando reducciones de pérdidas en el núcleo de hasta el 50% en comparación con los grados convencionales para aplicaciones de motores de alta frecuencia que superan frecuencias de conmutación de 1 kHz.

- Diciembre de 2024: Worthington Industries adquirió una participación de control (52%) en el Grupo Sitem por EUR 180 millones (USD 195 millones), consolidando la experiencia en estampado con troquel progresivo y ampliando las capacidades de fabricación de laminación europea en 8 instalaciones de producción.

Alcance del Informe del Mercado de Laminación para Vehículos Eléctricos en Europa

| Laminados de Acero Eléctrico |

| Laminados de Acero al Silicio |

| Otros Tipos de Laminados (Laminados de Níquel-Hierro, Laminados de Cobalto-Hierro, etc.) |

| Motores Síncronos de Imán Permanente (PMSM) |

| Motores de Inducción |

| Motores de Reluctancia Conmutada (SRM) |

| Motores de Corriente Continua sin Escobillas (BLDC) |

| Vehículos de Pasajeros |

| Vehículos Comerciales |

| Motocicletas |

| Laminaciones de Estátor |

| Laminaciones de Rótor |

| Alemania |

| Reino Unido |

| España |

| Italia |

| Francia |

| Países Bajos |

| Resto de Europa |

| Por Tipo de Laminado | Laminados de Acero Eléctrico |

| Laminados de Acero al Silicio | |

| Otros Tipos de Laminados (Laminados de Níquel-Hierro, Laminados de Cobalto-Hierro, etc.) | |

| Por Tipo de Motor | Motores Síncronos de Imán Permanente (PMSM) |

| Motores de Inducción | |

| Motores de Reluctancia Conmutada (SRM) | |

| Motores de Corriente Continua sin Escobillas (BLDC) | |

| Por Tipo de Vehículo | Vehículos de Pasajeros |

| Vehículos Comerciales | |

| Motocicletas | |

| Por Aplicación | Laminaciones de Estátor |

| Laminaciones de Rótor | |

| Por País | Alemania |

| Reino Unido | |

| España | |

| Italia | |

| Francia | |

| Países Bajos | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de laminación para vehículos eléctricos en 2025?

Asciende a USD 1,88 mil millones y se proyecta que crezca a una CAGR del 5,78% para alcanzar USD 2,42 mil millones en 2030.

¿Qué país lidera la demanda regional?

Alemania controla el 29,31% de los ingresos gracias a su denso clúster automotriz y la nueva capacidad de acero eléctrico de 0,2 mm.

¿Cuál es el tipo de motor de más rápido crecimiento utilizado por los fabricantes de vehículos eléctricos?

Los motores de reluctancia conmutada se expanden a una CAGR del 18,30% debido a su independencia de las tierras raras y sus ventajas de costo.

¿Por qué son importantes las laminaciones de acero al silicio de 0,23 mm?

Reducen las pérdidas por corrientes de Foucault, permitiendo eficiencias de motor superiores al 95% en diseños de ejes eléctricos de alta velocidad.

¿Cómo afectarán las regulaciones de la UE al abastecimiento de laminaciones?

Las normas Fit-for-55 y Ecodiseño impulsan la localización y la demanda de laminaciones ultradelgadas y reciclables, remodelando las redes de proveedores.

¿Qué restringe más la expansión de la capacidad?

El costo de varios millones de euros de las prensas de troquel progresivo y las herramientas disuade a los participantes más pequeños de escalar la producción.

Última actualización de la página el: