Tamaño y Participación del Mercado de Plataformas de Software de Gestión de Carga para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 27.95% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

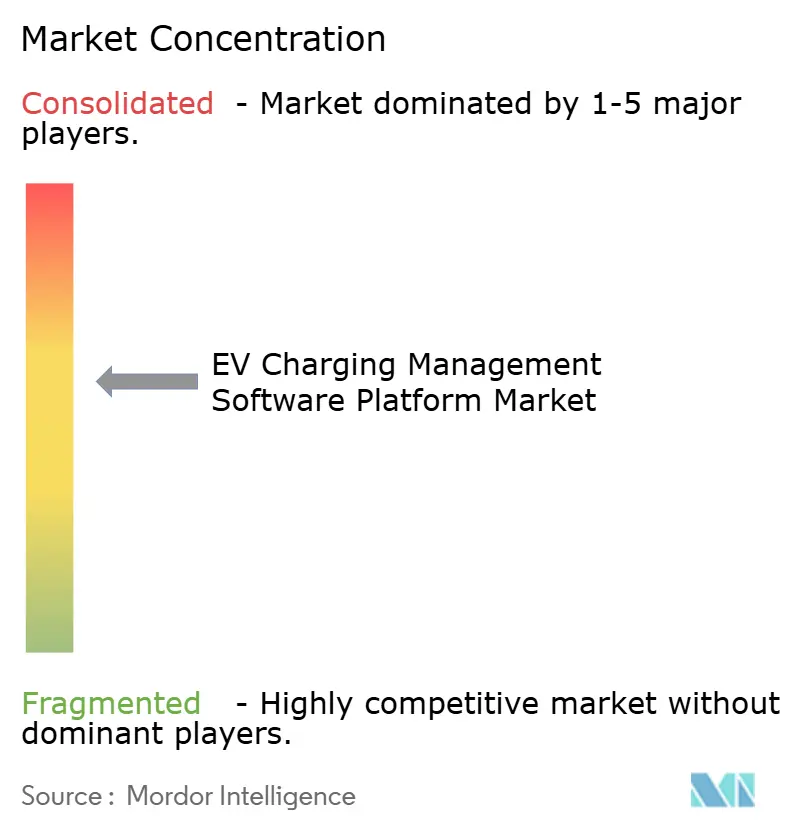

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataformas de Software de Gestión de Carga para Vehículos Eléctricos por Mordor Intelligence

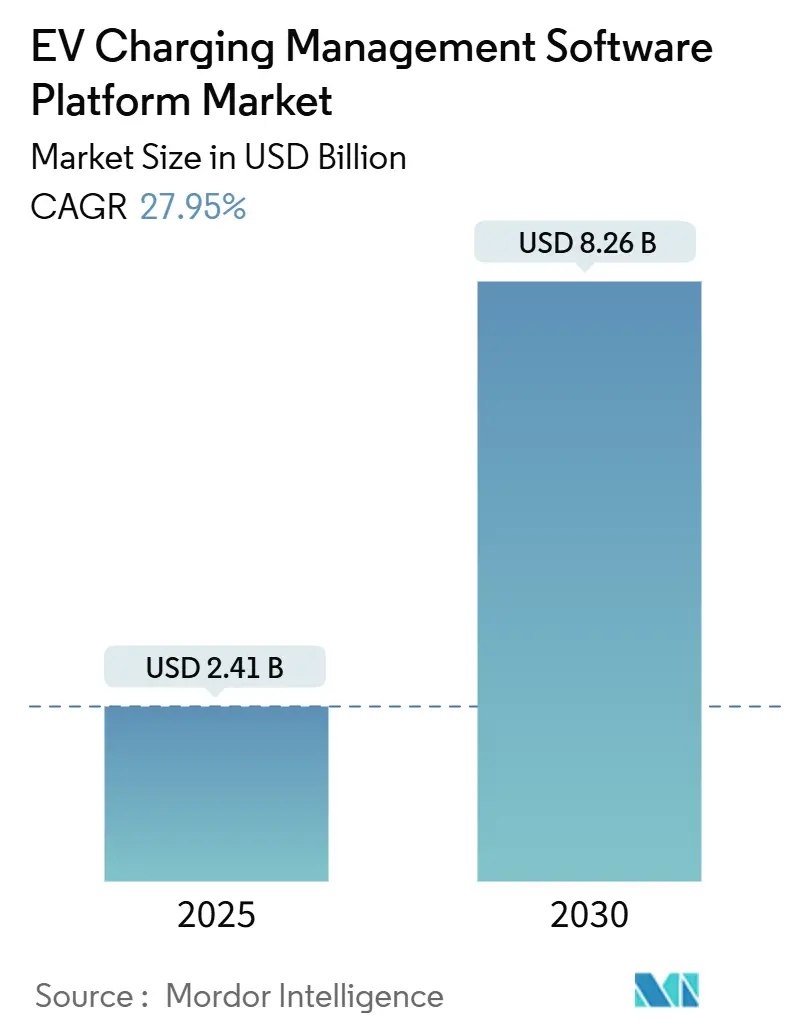

El tamaño del Mercado de Plataformas de Software de Gestión de Carga para Vehículos Eléctricos se estima en USD 2,41 mil millones en 2025, y se espera que alcance los USD 8,26 mil millones en 2030, a una CAGR del 27,95% durante el período de pronóstico (2025-2030). La expansión refleja la convergencia de incentivos gubernamentales, la electrificación de flotas corporativas y la acelerada adopción de estándares, elevando el listón técnico para las plataformas de backend. Los módulos orientados a operaciones tienen la mayor presencia en 2024, mientras que las funciones de análisis registran las ganancias más rápidas a medida que los operadores convierten los datos brutos de carga en información accionable sobre la red y los ingresos. Las implementaciones en la nube dominan porque las empresas prefieren la escalabilidad de bajo mantenimiento y la integración fluida con las pilas de TI existentes. Los corredores de carga rápida elevan los requisitos de software de Nivel 3, aunque los cargadores de Nivel 2 anclan la mayoría de los sitios instalados. Los cargadores públicos lideran las métricas de base instalada, pero las instalaciones privadas en lugares de trabajo y flotas registran ahora las curvas de crecimiento más pronunciadas. A nivel regional, América del Norte lidera en gasto mientras que Asia Pacífico registra el aumento más rápido, encabezado por China e India.

Conclusiones Clave del Informe

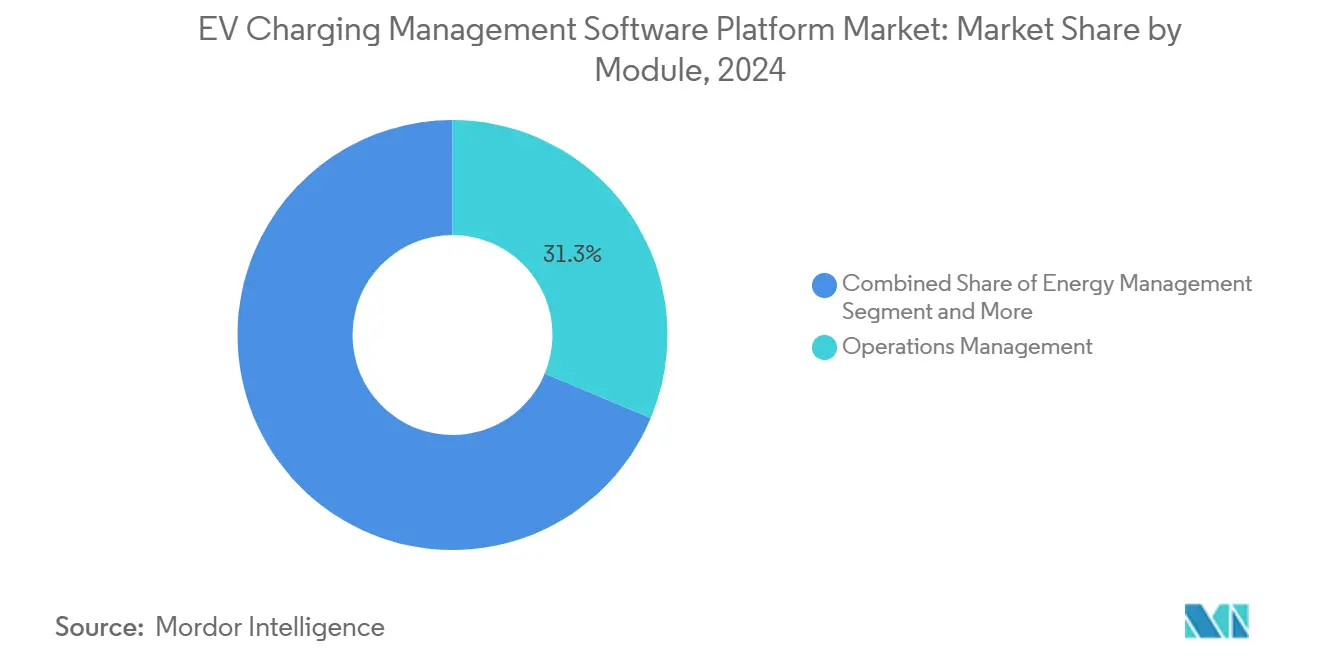

- Por módulo, Gestión de Operaciones tuvo el 31,26% de la participación del mercado de plataformas de software de gestión de carga para vehículos eléctricos en 2024, mientras que se proyecta que los análisis e informes avancen a una CAGR del 27,97% hasta 2030.

- Por tipo de implementación, los modelos en la nube capturaron el 73,24% de la participación del mercado de plataformas de software de gestión de carga para vehículos eléctricos en 2024, y se prevé que la nube registre una CAGR del 27,99% durante 2025-2030.

- Por tipo de cargador, el Nivel 2 tuvo una participación del 53,37% en el mercado de plataformas de software de gestión de carga para vehículos eléctricos en 2024, y se prevé que las soluciones de Nivel 3 crezcan a una CAGR del 28,03% hasta 2030.

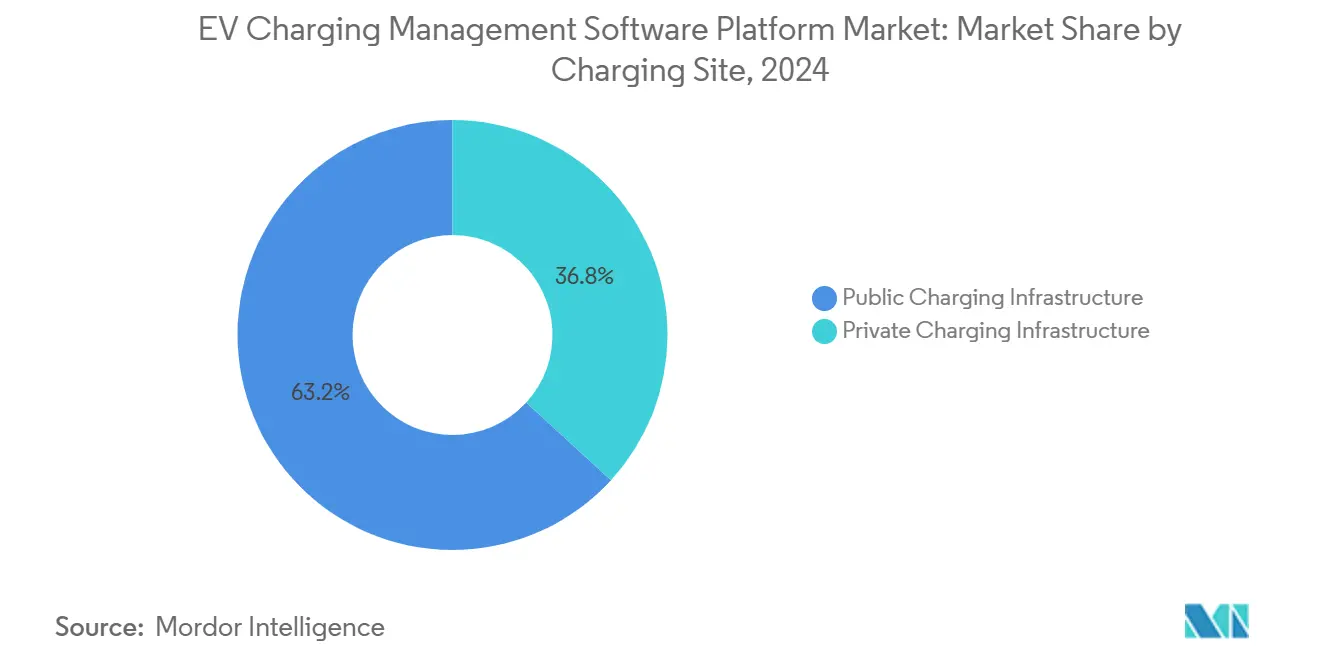

- Por sitio de carga, la infraestructura pública controló el 63,21% de la participación del mercado de plataformas de software de gestión de carga para vehículos eléctricos en 2024, y se espera que la infraestructura privada escale a una CAGR del 28,08% hasta 2030.

- Por usuario final, los Operadores de Puntos de Carga lideraron con el 47,61% de la participación del mercado de plataformas de software de gestión de carga para vehículos eléctricos en 2024, mientras que se anticipa que los Operadores de Flotas se expandan a una CAGR del 28,11% durante el mismo horizonte.

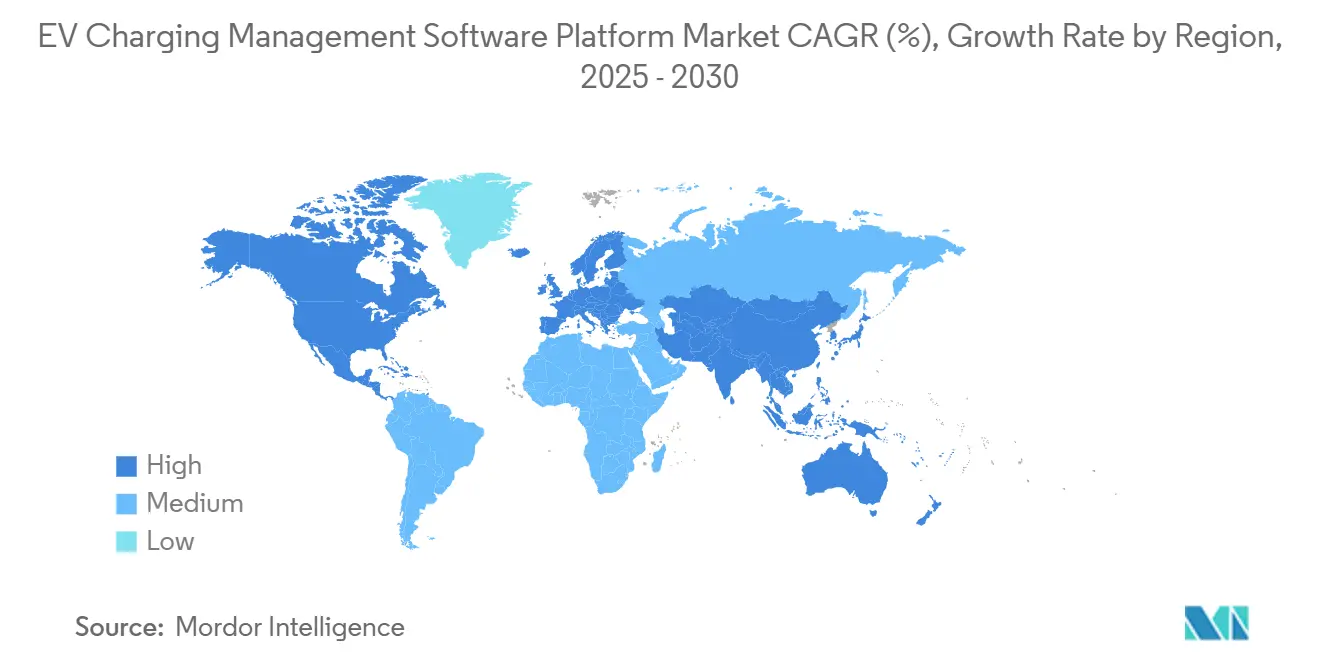

- Por geografía, América del Norte lideró con el 37,88% de la participación del mercado de plataformas de software de gestión de carga para vehículos eléctricos en 2024, mientras que se proyecta que Asia Pacífico registre una CAGR del 28,01% hasta 2030.

Tendencias e Información del Mercado Global de Plataformas de Software de Gestión de Carga para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incentivos Gubernamentales | +6.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Auge de la Electrificación de Flotas | +5.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cumplimiento de OCPP 2.0.1 e ISO 15118 | +4.1% | Europa y América del Norte como núcleo, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Gestión Dinámica de Carga Impulsada por IA | +3.9% | Núcleo en Asia Pacífico, con expansión hacia América del Norte y la UE | Mediano plazo (2-4 años) |

| Monetización de Respuesta a la Demanda | +2.7% | América del Norte y la UE, adopción temprana en Australia | Largo plazo (≥ 4 años) |

| Ecosistemas de Carga Integrados con Almacenamiento | +2.4% | Global, con ganancias tempranas en California, Alemania y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Incentivos y Subsidios Gubernamentales

El gasto federal, como la vasta cantidad asignada en la Ley de Inversión en Infraestructura y Empleos de EE. UU., vincula los despliegues de hardware con el software que cumple los mandatos de informes de OCPP 2.0.1[1]"División J – Título III – Carga de Vehículos Eléctricos," Ley de Inversión en Infraestructura y Empleos, congress.gov. El Reglamento de Infraestructura de Combustibles Alternativos de Europa obliga a la interoperabilidad de pagos y la transparencia de precios, elevando el nivel de referencia para los sistemas de backend con funciones avanzadas. India vincula los subsidios del Plan Nacional de Misión de Movilidad Eléctrica a plataformas que admiten rieles de pago locales y estándares de comunicación con la red[2]"Plan de la Misión Nacional de Movilidad Eléctrica," Gobierno de India, niti.gov.in. Estas normas de financiación descalifican las herramientas básicas de orquestación y recompensan a los proveedores con servicios de red multiprotocolo, impulsando la demanda de soluciones avanzadas del mercado de software de gestión de carga para vehículos eléctricos. El resultado reduce los grupos de proveedores viables y eleva las barreras técnicas de entrada.

Auge de la Electrificación de Flotas

Las flotas de paquetería, última milla y municipales se trasladan a vehículos eléctricos de batería bajo objetivos corporativos de emisiones, impulsando la demanda de plataformas que integran despacho, telemática y facturación de energía en una sola pila. La expansión de UPS y FedEx hacia furgonetas eléctricas requiere algoritmos de carga conscientes de la ruta que reduzcan el tiempo de inactividad y el costo de energía. El software debe demostrar un retorno de inversión claro a través de menores cargos por demanda, mantenimiento predictivo y mayor utilización de activos. La profundidad de integración con las suites de gestión de flotas existentes diferencia, por tanto, a los proveedores. Esta dinámica sustenta las perspectivas de CAGR del gasto de los operadores de flotas en las capacidades del mercado de software de gestión de carga para vehículos eléctricos.

Cumplimiento de OCPP 2.0.1 e ISO 15118

La transición de OCPP 1.6 a OCPP 2.0.1 mejora el cifrado, el manejo de transacciones y los controles de carga inteligente, mientras que ISO 15118 añade la función Plug & Charge y la mensajería de vehículo a red. Los proveedores capaces de incorporar estos estándares de forma temprana obtienen mayor velocidad de comercialización, mayor seguridad y una experiencia de usuario mejorada. Europa aplica estos protocolos a través del Reglamento de Infraestructura de Combustibles Alternativos, y las directrices de financiación de EE. UU. los reflejan. Las empresas de software más pequeñas que carecen de experiencia en protocolos enfrentan un riesgo existencial, acelerando la consolidación del mercado en torno a proveedores preparados para los estándares.

Gestión Dinámica de Carga Impulsada por IA

Las plataformas ahora implementan aprendizaje automático para predecir la carga del sitio, las energías renovables vinculadas al clima y los patrones tarifarios, reduciendo los costos de energía hasta en dos quintas partes para operadores como Ampcontrol y Driivz. Los algoritmos también detectan fallos en componentes antes de que ocurran tiempos de inactividad y orquestan sistemas de almacenamiento para obtener ingresos por respuesta a la demanda. Esta ventaja centrada en los datos eleva los costos de cambio y subraya por qué los módulos de análisis registran la tasa de crecimiento más rápida dentro del mercado de software de gestión de carga para vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos de Interoperabilidad de Hardware | -3.2% | Global, más agudo en América del Norte durante la transición a NACS | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad y Privacidad de Datos | -2.8% | Global, con mayores preocupaciones en Europa debido al RGPD | Mediano plazo (2-4 años) |

| Ecosistemas Cerrados Controlados por Fabricantes de Equipos Originales | -2.1% | Global, liderado por el enfoque propietario de Tesla | Largo plazo (≥ 4 años) |

| Escasez de Talento Certificado en OCPP/OCPI | -1.9% | Europa y América del Norte, con expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos de Interoperabilidad de Hardware

La migración en curso de conectores CCS a NACS obliga al software a gestionar múltiples conectores, niveles de potencia y conjuntos de mensajes. La integración del Supercargador de Tesla aún depende de API propietarias, lo que complica los despliegues de plataformas de terceros. Los propietarios de flotas con vehículos de múltiples fabricantes enfrentan dificultades en la gestión de adaptadores, lo que infla los costos de soporte. Los proveedores que abstraen la diversidad de hardware dentro de un único panel de control resultan atractivos para los operadores que buscan experiencias de usuario fluidas.

Riesgos de Ciberseguridad y Privacidad de Datos

Una flota de cargadores pirateada puede desencadenar inestabilidad en la red o filtrar datos de pago de los conductores. Las normas del RGPD de la UE multan a los infractores con hasta un mínimo del volumen de negocios anual, poniendo el gasto en seguridad en primer plano. El software debe cifrar las sesiones de extremo a extremo, monitorear anomalías y emitir parches oportunos sin interrupciones del servicio. Las empresas más pequeñas tienen dificultades para financiar equipos de seguridad dedicados, lo que empuja a los compradores hacia proveedores establecidos con centros de operaciones de seguridad disponibles las 24 horas del día, los 7 días de la semana.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Módulo: Gestión de Operaciones Lidera Mientras los Análisis se Aceleran

Los módulos de Gestión de Operaciones tuvieron el 31,26% de la participación del mercado de software de gestión de carga para vehículos eléctricos en 2024, lo que subraya la primacía del seguimiento del tiempo de actividad, la autenticación de usuarios y los flujos de trabajo de mantenimiento a escala. Estas funciones siguen siendo indispensables a medida que las redes se expanden más allá de las instalaciones de un solo sitio. El dominio del segmento también refleja la base instalada de sistemas heredados que priorizan la integridad transaccional sobre los análisis avanzados.

Sin embargo, se proyecta que Análisis e Informes se expanda a una CAGR del 27,97%, superando a todos los demás conjuntos de funcionalidades. Los mayores requisitos de informes regulatorios y la demanda de optimización de costos de energía impulsan este ascenso. Los proveedores incorporan modelos de aprendizaje automático que analizan los datos de utilización para predecir la demanda y detectar la fatiga de los componentes. Los operadores de sitios aprovechan los paneles de control para la fijación dinámica de tarifas y la contabilidad de carbono. Estas capacidades ricas en datos elevan el valor estratégico e impulsan el impulso de venta cruzada hacia suites integradas.

Por Tipo de Implementación: El Dominio de la Nube se Profundiza

Las soluciones en la nube controlaron el 73,24% de la participación del mercado de software de gestión de carga para vehículos eléctricos en 2024, ya que las empresas se inclinaron por los modelos de suscripción que no requieren mantenimiento de servidores locales. Las actualizaciones de software centralizadas mantienen el ritmo con los protocolos en rápida evolución y las modificaciones del firmware de los cargadores. Los operadores se benefician de arquitecturas de alta disponibilidad y acceso basado en roles en sitios dispersos, atributos clave para las flotas nacionales.

La adopción híbrida aparece entre las empresas de servicios públicos y las instalaciones de defensa que exigen soberanía de datos, aunque las mejoras en el ancho de banda y los marcos de seguridad de confianza cero erosionan la justificación de las implementaciones locales. Se espera que el segmento en la nube registre una CAGR del 27,99% hasta 2030, reforzando los incentivos de los proveedores para construir hojas de ruta nativas de Software como Servicio.

Por Tipo de Cargador: El Nivel 2 Ancla, el Nivel 3 Disrumpe

Las unidades de Nivel 2 representaron el 53,37% de la participación del mercado de software de gestión de carga para vehículos eléctricos en 2024, ya que los lugares de trabajo y destino se adaptan a su perfil de permanencia de seis a ocho horas. Las tarifas de energía y la capacidad de la red también favorecen las velocidades de carga moderadas en propiedades comerciales. En consecuencia, el software de gestión gira en torno a la gestión básica de colas e informes diarios.

La infraestructura de Nivel 3, en contraste, atrae una CAGR del 28,03% a medida que los corredores de autopistas y las flotas de transporte por aplicación buscan rotaciones de 20 minutos. Los cargadores rápidos generan mayores cargos por demanda y estrés térmico, lo que requiere un sofisticado equilibrio de carga, curvas de carga favorables para la batería y precios dinámicos en tiempo real. El software optimizado para estos desafíos se diferencia a través de algoritmos de IA que ponderan las restricciones de la red, las químicas de las baterías y los precios mayoristas de la energía.

Por Sitio de Carga: Público Ahora, Privado Después

Las redes públicas retuvieron el 63,21% de la participación del mercado de software de gestión de carga para vehículos eléctricos en 2024, impulsadas por subvenciones federales para corredores y asociaciones con destinos minoristas. La interoperabilidad de pagos y los acuerdos de itinerancia impulsaron volúmenes significativos de licencias de software.

Las instalaciones privadas, sin embargo, avanzarán a una CAGR del 28,08% a medida que los compromisos de responsabilidad ambiental, social y de gobernanza corporativa impulsen a los empleadores a instalar cargadores dentro de sus instalaciones. La complejidad supera a las implementaciones públicas porque las plataformas deben integrarse con los sistemas de identificación de empleados, la gestión de energía de los edificios y los flujos de trabajo de reembolso de recursos humanos. Los proveedores capaces de conectar estos sistemas obtienen contratos a largo plazo con depósitos de flotas y oficinas con múltiples inquilinos.

Por Usuario Final: Los Operadores de Puntos de Carga Mantienen Terreno, las Flotas se Aceleran

Los Operadores de Puntos de Carga capturaron el 47,61% de la participación del mercado de software de gestión de carga para vehículos eléctricos en 2024 gracias a la escala de la red pública y las marcas de consumo establecidas. Sus requisitos de producto incluyen aplicaciones para clientes, pasarelas de pago y motores de liquidación de itinerancia.

Los Operadores de Flotas prometen el crecimiento más pronunciado con una CAGR del 28,11%, ya que las flotas de reparto, transporte por aplicación y autobuses se reposicionan hacia la energía de batería. Insisten en la integración de programadores, pronósticos de energía conscientes de la ruta y análisis de mantenimiento. Los proveedores que ofrecen API modulares encuentran terreno fértil aquí, ya que las flotas buscan fusionar los datos de carga en ecosistemas de telemática más amplios. Las empresas de servicios públicos y los fabricantes de vehículos eléctricos también amplían su presencia al combinar software con servicios de red y ventas de vehículos.

Análisis Geográfico

América del Norte comandó el 37,88% de la participación del mercado de software de gestión de carga para vehículos eléctricos en 2024 tras el histórico financiamiento de EE. UU. que estableció requisitos de software conforme a estándares. El liderazgo de California en mandatos de vehículos de cero emisiones, el programa de Infraestructura Nacional de Vehículos Eléctricos y los incentivos de las empresas de servicios públicos se combinan para hacer de la región un paisaje fértil de adopción temprana. Las subvenciones federales y provinciales de Canadá amplían la demanda de plataformas bilingües, mientras que el incipiente impulso de los vehículos eléctricos en México atrae a proveedores con paneles de control multidivisa.

Asia Pacífico es el de mayor crecimiento, con una CAGR del 28,01% hasta 2030. La escala de China obliga a los proveedores a localizar servidores y cumplir con la Ley de Ciberseguridad, aunque la enorme densidad de cargadores públicos ofrece conjuntos de datos sin igual para el entrenamiento de algoritmos. El objetivo de 1,32 millones de cargadores de India desbloquea oportunidades de carga inteligente rurales y urbanas que se integran con sus rieles de pago UPI[3]"Directrices para Estaciones de Carga Pública," Ministerio de Vivienda y Asuntos Urbanos – India, mohua.gov.in . La planificación de resiliencia de Japón valora las capacidades de par a red de ISO 15118. Cada país recompensa, por tanto, las arquitecturas flexibles y las interfaces multilingües.

El coherente marco regulatorio de Europa, anclado en el Reglamento de Infraestructura de Combustibles Alternativos y el RGPD, genera un volumen constante para las plataformas que refuerzan el cifrado y admiten la liquidación de itinerancia. La Transición Energética de Alemania amplía el alcance de las lógicas de carga sincronizadas con energías renovables, mientras que los Países Bajos pilota depósitos de autobuses de vehículo a red que requieren intercambios de datos en milisegundos. Los proveedores que dominan estas capas de integración están posicionados para obtener contratos paneuropeos a medida que los estados miembros compiten por alcanzar los objetivos de reducción de emisiones para 2030.

Panorama Competitivo

La estructura del mercado se inclina hacia una fragmentación moderada, pero se está consolidando. Las grandes petroleras, como Shell, adquirieron Volta, convirtiendo las huellas de bienes raíces minoristas en centros de carga ricos en datos e integrándolos en la mesa de comercio de energía de Shell. El especialista en pagos Fleetcor compró Mina para combinar las tarjetas de combustible de flotas con la facturación de electricidad. La adquisición de Zemetric por parte de Blink Charging en 2025 subraya la prisa por absorber talento en IA. Estos movimientos comprimen el campo y elevan la funcionalidad mínima requerida.

Los actores establecidos como ChargePoint y Tesla defienden su participación a través de ecosistemas verticales y un profundo control del firmware. Al mismo tiempo, los nuevos participantes centrados en software como Driivz y Ampcontrol atraen a operadores que necesitan API abiertas y optimización mediante aprendizaje automático. Las carreras de propiedad intelectual giran en torno a la previsión de carga, la puntuación del estado de la batería y la orquestación de múltiples activos. Los proveedores que enfatizan la gobernanza de código abierto continúan ganando licitaciones públicas que exigen neutralidad tecnológica.

Las mayores obligaciones de seguridad y la complejidad de los protocolos crean barreras de adquisición para las empresas emergentes con poco capital. Aun así, persisten oportunidades de nicho en los segmentos de electrificación marina, de servicios en tierra aeroportuarios y mineros, donde el conocimiento del dominio supera a la escala. Los competidores exitosos probablemente se asociarán con empresas de servicios públicos para asegurar flujos de ingresos por servicios de red y diferenciarse más allá de la simple facturación de sesiones.

Líderes de la Industria de Plataformas de Software de Gestión de Carga para Vehículos Eléctricos

ChargePoint

Tesla Inc.

ABB Ltd

EVBox (Everon)

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Blink Charging adquirió Zemetric por una cantidad no revelada para reforzar las funciones de análisis y optimización orientadas a flotas.

- Enero de 2025: Amber adquirió Charge HQ, con sede en Australia, por AUD 15 millones (USD 10,1 millones) para obtener software de vehículo a red y una base de clientes residenciales.

Alcance del Informe Global del Mercado de Plataformas de Software de Gestión de Carga para Vehículos Eléctricos

| Gestión de Operaciones |

| Gestión de Energía |

| Gestión de Facturación y Pagos |

| Control de Acceso de Usuarios |

| Análisis e Informes |

| Basado en la Nube |

| Local |

| Nivel 1 |

| Nivel 2 |

| Nivel 3 |

| Infraestructura de Carga Pública |

| Infraestructura de Carga Privada |

| Operadores de Puntos de Carga |

| Operadores de Flotas |

| Empresas de Servicios Públicos |

| Fabricantes de Vehículos Eléctricos |

| Agencias Gubernamentales |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Módulo | Gestión de Operaciones | |

| Gestión de Energía | ||

| Gestión de Facturación y Pagos | ||

| Control de Acceso de Usuarios | ||

| Análisis e Informes | ||

| Por Tipo de Implementación | Basado en la Nube | |

| Local | ||

| Por Tipo de Cargador | Nivel 1 | |

| Nivel 2 | ||

| Nivel 3 | ||

| Por Sitio de Carga | Infraestructura de Carga Pública | |

| Infraestructura de Carga Privada | ||

| Por Usuario Final | Operadores de Puntos de Carga | |

| Operadores de Flotas | ||

| Empresas de Servicios Públicos | ||

| Fabricantes de Vehículos Eléctricos | ||

| Agencias Gubernamentales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del software de gestión de carga para vehículos eléctricos para 2030?

Se proyecta que el mercado alcance los USD 8,26 mil millones en 2030.

¿Qué segmento de módulo se expande más rápidamente?

Análisis e Informes está creciendo a una CAGR del 27,97% hasta 2030.

¿Por qué dominan las implementaciones en la nube?

Las empresas prefieren modelos de Software como Servicio escalables que simplifican las actualizaciones y se integran fácilmente con los sistemas de flotas y energía.

¿Qué región muestra la tasa de crecimiento más alta?

Asia Pacífico está preparada para una CAGR del 28,01%, impulsada por China e India.

¿Cómo se está desarrollando la consolidación del mercado?

Las grandes empresas energéticas y los especialistas en pagos están adquiriendo empresas de software por sus capacidades de IA y la integración de servicios de red.

¿Qué medidas de ciberseguridad son críticas para los operadores?

El cifrado de extremo a extremo, la detección de anomalías y el cumplimiento de regulaciones similares al RGPD son ahora esenciales.

Última actualización de la página el: