Tamaño y Participación del Mercado de Carga de VE como Servicio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

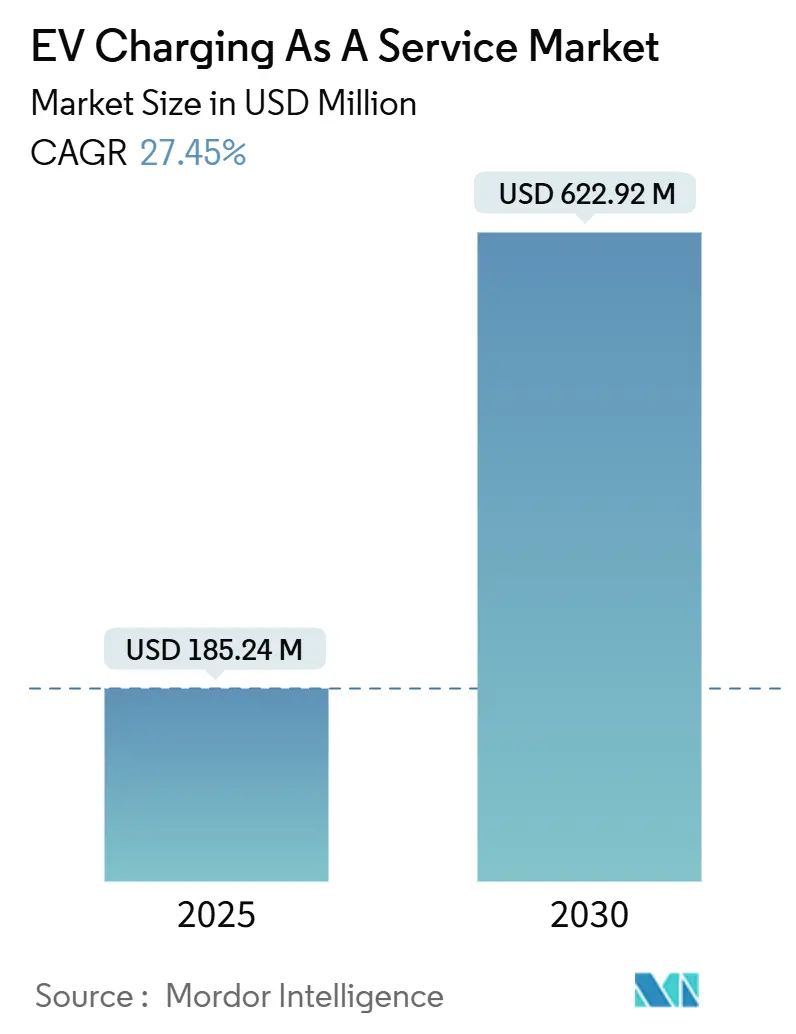

| Tamaño del Mercado (2025) | 185.24 Millones de dólares |

| Tamaño del Mercado (2030) | 622.92 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 27.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Carga de VE como Servicio por Mordor Intelligence

El tamaño del mercado de carga de VE como servicio se situó en 185,24 millones de USD en 2025 y se proyecta que alcance los 622,92 millones de USD en 2030, generando una CAGR del 27,45% que refleja la creciente preferencia por modelos de carga basados en servicios frente a la propiedad directa de infraestructura. Los estímulos federales, la financiación por suscripción y la rápida construcción de corredores amplían de manera constante la base de clientes potenciales, mientras que las soluciones móviles bajo demanda eliminan las restricciones de ubicación para los primeros adoptantes. Los operadores de flotas citan los gastos operativos predecibles, el acceso al hardware más reciente y la transferencia de riesgos a los proveedores de servicios como ventajas clave que aceleran la firma de contratos corporativos, municipales y logísticos. Al mismo tiempo, los sistemas de clase megavatio comprimen los tiempos de permanencia para los vehículos de carga pesada, respaldando casos de uso que anteriormente no eran económicamente viables. Se espera una consolidación a medida que aumenten los requisitos de capital para activos de carga ultrarrápida, pero el mercado de carga de VE como servicio sigue siendo fragmentado, lo que crea espacio para especialistas regionales y disruptores tecnológicos.

Conclusiones Clave del Informe

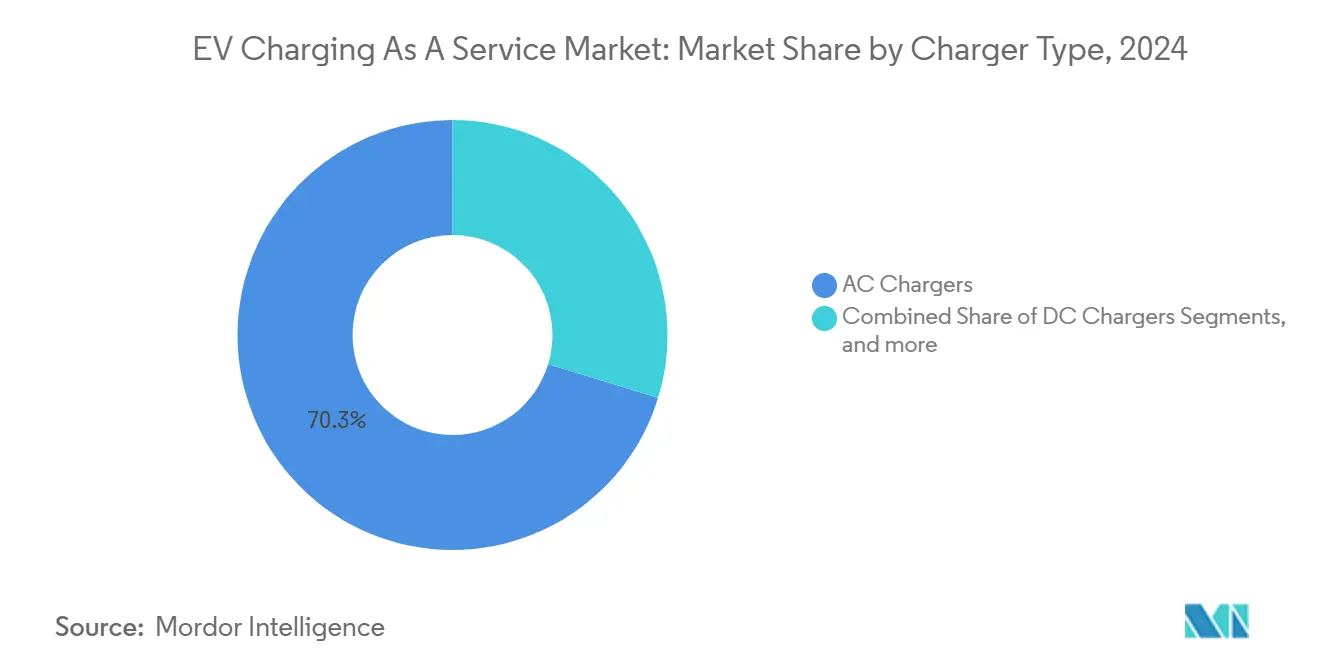

- Por tipo de cargador, los Cargadores de CA representaron el 70,28% de la participación del mercado de carga de VE como servicio en 2024, mientras que se proyecta que los Cargadores Rápidos de CC avancen a una CAGR del 28,78% hasta 2030.

- Por tipo de servicio de flota, los vehículos de empresa y grupos de vehículos representaron la mayor participación del 29,25% del mercado de carga de VE como servicio en 2024, mientras que las flotas de entrega y logística crecen a una CAGR líder del 27,53% hasta 2030.

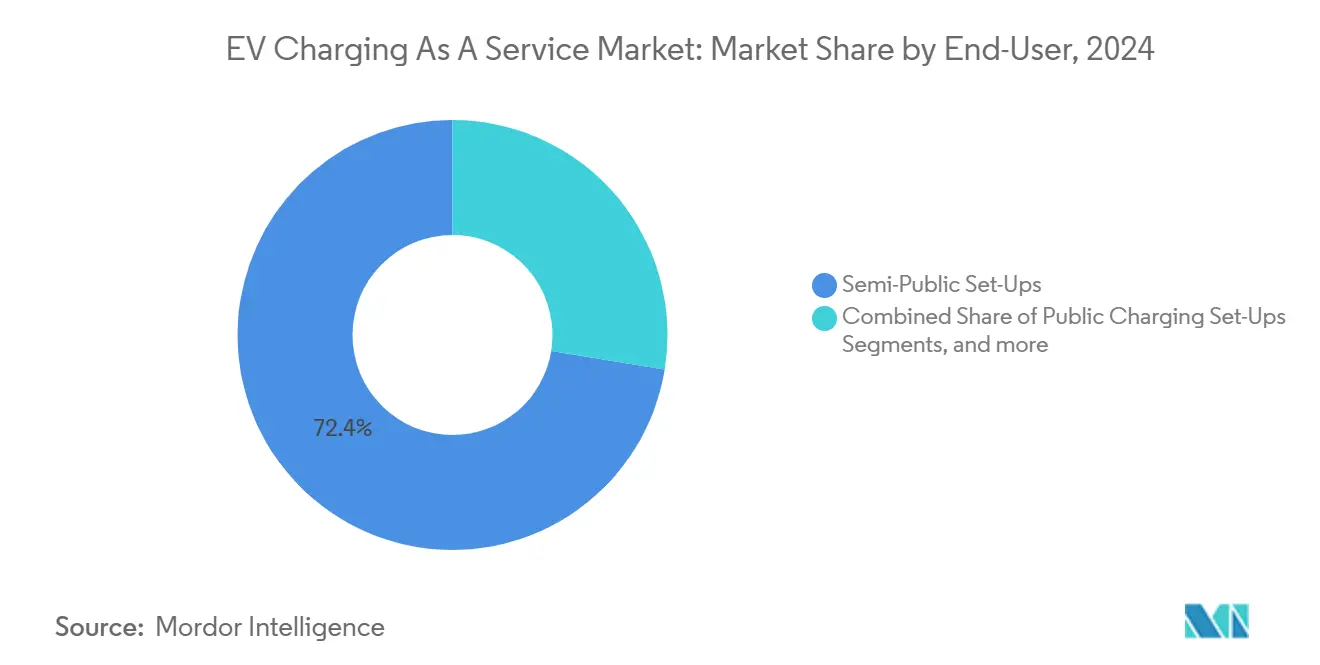

- Por uso final, las instalaciones semipúblicas capturaron el 72,43% del tamaño del mercado de carga de VE como servicio en 2024; la carga móvil bajo demanda registra la CAGR más pronunciada del 27,82% hasta 2030.

- Por potencia de salida, los puertos de Nivel 1 dominaron con el 79,82% de la participación del mercado de carga de VE como servicio en 2024, aunque los sistemas de alta potencia (por encima de 150 kW) registraron la CAGR más sólida del 28,69% durante el período de pronóstico.

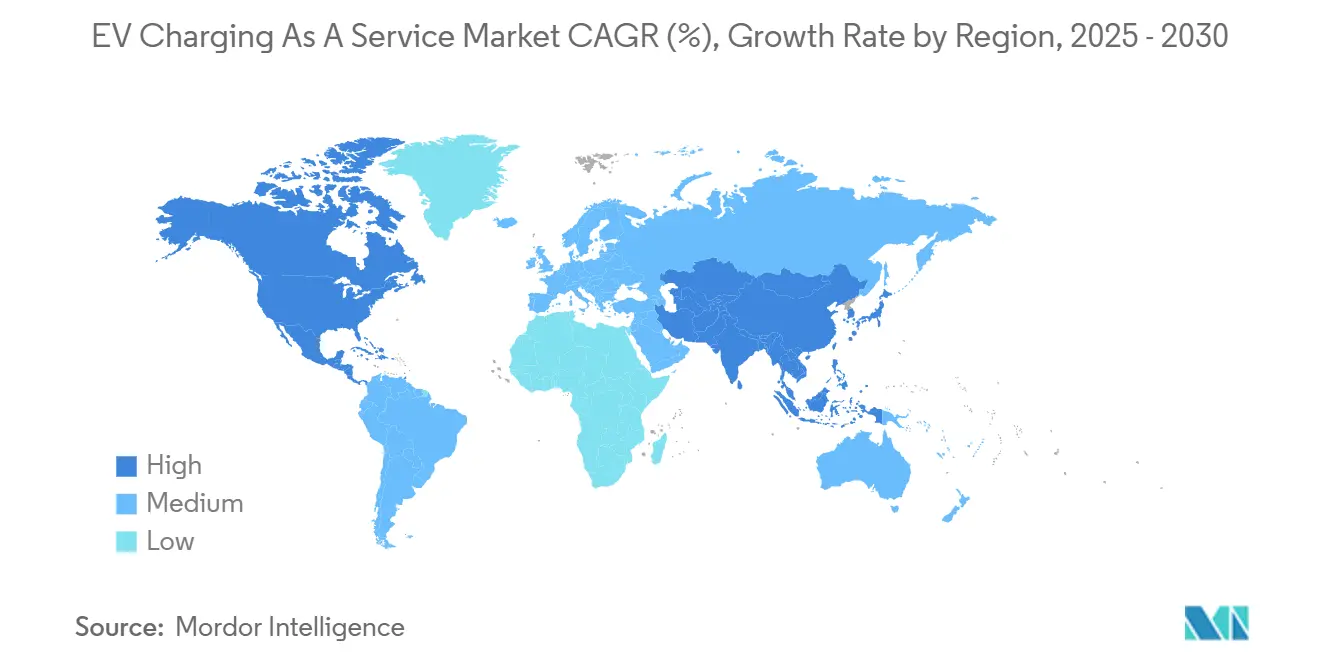

- Por geografía, América del Norte lideró con el 45,38% de los ingresos de 2024 en el mercado de carga de VE como servicio, mientras que se proyecta que Asia-Pacífico se expanda a la CAGR más alta del 29,23% hasta 2030.

Tendencias e Información del Mercado Global de Carga de VE como Servicio

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compromisos de Electrificación de Flotas | +5.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Subsidios y Mandatos de Carga Pública | +4.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de Corredores de Carga Rápida de CC | +3.8% | América del Norte y UE como principales, Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Modelos de Carga como Servicio por Suscripción | +3.4% | Global, particularmente en mercados desarrollados | Mediano plazo (2-4 años) |

| Carga Móvil Bajo Demanda | +2.9% | Global, con adopción temprana en centros urbanos | Corto plazo (≤ 2 años) |

| Ahorro con Microrredes y Almacenamiento | +2.7% | Global, con enfoque en corredores de alta demanda | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Compromisos Corporativos de Electrificación de Flotas

Más de 120 empresas en la iniciativa EV100 se han comprometido a realizar la transición a vehículos eléctricos para 2030, impulsando una demanda predecible de varios años para las suscripciones de carga[1]"Informe de Progreso e Información de EV100 2025,", The Climate Group, theclimategroup.org. En India, Zomato y Flipkart están preparados para desplegar una flota significativa de vehículos eléctricos de dos y tres ruedas, destacando la demanda de soluciones de Carga como Servicio (CaaS) adaptadas que se alineen con los tipos de vehículos regionales y los hábitos de vida. Esta iniciativa refleja el creciente énfasis en el transporte sostenible y la necesidad de infraestructura que respalde los requisitos únicos de los vehículos eléctricos en el mercado indio. Al centrarse en ofertas diferenciadas, estas empresas buscan abordar desafíos como la accesibilidad a la carga, la compatibilidad de vehículos y la eficiencia operativa, que son fundamentales para la adopción generalizada de la movilidad eléctrica en el país.

Subsidios y Mandatos Gubernamentales para el Despliegue de Carga Pública

Durante los próximos cinco años, el programa de Infraestructura Nacional para Vehículos Eléctricos (NEVI) establecerá una red nacional de carga rápida, apoyando la adopción de vehículos eléctricos. Estas inversiones proporcionan a las flotas una infraestructura de carga confiable y a los proveedores de servicios ingresos estables de varios años a través de contratos de arrendamiento de sitios y contratos de mantenimiento. Esta iniciativa tiene como objetivo mejorar la accesibilidad y la comodidad de la carga de vehículos eléctricos en todo Estados Unidos.

De manera similar, el Reglamento de Infraestructura de Combustibles Alternativos de Europa establece objetivos de densidad obligatorios para atraer inversión privada y construir una red de carga integral, garantizando un acceso confiable para los usuarios de vehículos eléctricos. El reglamento acelera el despliegue de infraestructura de carga al anclar el capital privado, avanzando en el transporte sostenible. Los programas estatales como el Programa de Transporte Limpio de California apoyan aún más estos esfuerzos financiando la formación de la fuerza laboral para mejorar la eficiencia y el tiempo de actividad de los activos de carga, garantizando la fiabilidad al tiempo que crea oportunidades de empleo y fomenta el crecimiento del ecosistema de vehículos eléctricos.

Modelos de Financiación de Carga como Servicio Basados en Suscripción

En virtud de acuerdos típicos de cuatro a siete años, los proveedores absorben todos los costos de instalación, software y operación y mantenimiento a cambio de una tarifa mensual de servicio, eliminando el capital inicial para los gestores de flotas[2]"Modelos de Financiación de CaaS Explicados,", Advanced Energy, advancedenergy.org. La consolidación de Volkswagen de sus unidades LOGPAY y Elli en Elli Mobility GmbH muestra cómo los fabricantes de automóviles agrupan pagos, energía y servicios de datos para asegurar ingresos posteriores. Los contratos de compra cooperativa utilizados por los municipios de Estados Unidos agilizan la adquisición y agregan la demanda, otorgando al mercado de carga de VE como servicio estructuras de acuerdos escalables y repetibles.

Los Servicios de Carga Móvil Bajo Demanda Ganan Terreno

La confianza de los inversores en los modelos flexibles se refleja en la última inversión de SparkCharge. Esta financiación impulsa el crecimiento de su plataforma de soporte para flotas móviles, diseñada para llevar energía a los vehículos y no al revés. Dichos servicios encuentran aceptación en ciudades concurridas, donde desafíos como los permisos, el espacio limitado y las actualizaciones de la red dificultan las instalaciones fijas. El modelo de precios de pago por uso permite a los operadores navegar el período de transición antes de establecer infraestructura permanente. Mientras tanto, las tarifas de conveniencia premium refuerzan los márgenes para los proveedores. Además, las funciones de intercambio de baterías minimizan el tiempo de inactividad para las flotas de dos y tres ruedas predominantes en Asia.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital en Cargadores Rápidos y Actualización de la Red | -3.8% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Brechas de Interoperabilidad en Estándares de Conectores | -2.9% | América del Norte principalmente, con implicaciones globales | Corto plazo (≤ 2 años) |

| Escasez de Técnicos Certificados | -2.1% | Global, aguda en mercados rurales y emergentes | Largo plazo (≥ 4 años) |

| Volatilidad de Tarifas Pico para Operadores de Carga como Servicio | -1.7% | Global, mayor impacto en mercados desregulados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital para Cargadores Rápidos y Actualizaciones de la Red

En regiones con sensibilidad a los costos, el despliegue de sitios individuales de alta potencia suele retrasarse debido a la necesidad de inversiones significativas en equipos y actualizaciones de servicios públicos. Estos retrasos pueden obstaculizar la adopción de infraestructura de carga avanzada, que es fundamental para satisfacer la creciente demanda de vehículos eléctricos. Para 2030, Europa requerirá un aumento sustancial en los enchufes públicos y de depósito para satisfacer las necesidades de carga de camiones impulsadas por la transición a flotas eléctricas. Sin embargo, los prolongados procesos de aprobación y las elevadas tarifas de interconexión crean desafíos significativos, complicando aún más los calendarios de despliegue. En California, la reaparición de los cargos por demanda de las empresas de servicios públicos pone de relieve la urgente necesidad de soluciones eficaces de gestión de carga y almacenamiento de energía. Estas medidas son esenciales para garantizar que los costos por kilovatio-hora sigan siendo predecibles y para apoyar la viabilidad económica de la infraestructura de carga de alta potencia.

Brechas de Interoperabilidad (CCS vs NACS vs CHAdeMO)

La fragmentación del hardware obliga a las flotas a almacenar adaptadores o dispensadores de doble estándar. La publicación por parte de SAE del conector J3400 NACS y la decisión de Tesla de abrir sus Supercargadores a otros fabricantes son pasos positivos, aunque el período de transición aumenta la complejidad del inventario y el mantenimiento [3]"Publicación de los Estándares J3400 y J3271,", SAE International, sae.org. La estrategia "Omni Port" de ChargePoint busca preparar los sitios para el futuro, pero las decisiones de adquisición siguen siendo complicadas hasta que un formato domine el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cargador: El Dominio de CA Enfrenta la Disrupción de Alta Potencia

Los cargadores de CA retuvieron una participación del 70,28% del mercado de carga de VE como servicio en 2024, respaldados por unidades de Nivel 1 económicas adecuadas para los tiempos de permanencia nocturna en depósitos. Sin embargo, el tamaño del mercado de carga de VE como servicio para soluciones de CC rápida se está expandiendo a una CAGR del 28,78% hasta 2030, impulsado por flotas logísticas que miden el tiempo de inactividad en minutos, no en horas. Las almohadillas inalámbricas estáticas y los acopladores automáticos de carrocería inferior comienzan a aparecer en los depósitos de tránsito, facilitando los flujos de trabajo de los conductores y permitiendo operaciones casi sin intervención manual.

El mercado de carga de VE como servicio está siendo testigo de dispensadores prototipo de megavatio como el MCS1200 de ABB, que puede recargar un camión Clase 8 del 20% al 80% en aproximadamente 30 minutos. A medida que los estándares de conectores se estabilizan, muchos depósitos se cablean para futuros gabinetes de 1 MW incluso cuando instalan postes de menor capacidad, lo que señala confianza en la electrificación del ciclo de trabajo a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio de Flota: El Auge Logístico Desafía el Dominio Corporativo

Los vehículos de empresa y grupos de vehículos capturaron una participación del 29,25% del mercado de carga de VE como servicio en 2024, porque los responsables de sostenibilidad pudieron aprovechar de inmediato los estacionamientos en el lugar de trabajo para albergar cargadores y asegurar la utilización interna. Sin embargo, la participación del mercado de carga de VE como servicio en manos de las flotas de entrega y logística aumentará rápidamente a medida que el comercio en el mismo día explota en zonas urbanas, creciendo a una CAGR del 27,53% hasta 2030. Los contratos incluyen cada vez más paneles de gestión de energía que asignan costos por conductor o ruta, funciones muy valoradas por los operadores de comercio electrónico que buscan transparencia.

Las flotas municipales de autobuses y residuos añaden una demanda de referencia estable a través de adquisiciones plurianuales vinculadas a ciclos presupuestarios. Los gigantes de la entrega en dos ruedas de Asia adoptan módulos de intercambio de baterías, lo que demuestra que los modelos de servicio difieren según la clase de vehículo. Sin embargo, todos caen bajo el paraguas en expansión del mercado de carga de VE como servicio.

Por Uso Final: Las Instalaciones Semipúblicas Impulsan la Demanda Actual

Las instalaciones semipúblicas representaron el 72,43% de la participación del mercado de carga de VE como servicio en 2024, porque el acceso puede restringirse a empleados o clientes de pago, manteniendo alta la utilización y bajo el vandalismo. Aun así, la carga móvil bajo demanda registró la CAGR más rápida del 27,82%, reflejando el atractivo de la recarga independiente de la ubicación para las flotas en transición.

Si bien las estaciones públicas son vitales para la cobertura de corredores, su utilización suele quedar rezagada en los primeros años, lo que representa riesgos para los operadores centrados exclusivamente en ellas. Estas estaciones son cruciales para apoyar las rutas de larga distancia y garantizar una accesibilidad generalizada. Aun así, las tasas de adopción más lentas en las etapas iniciales pueden llevar a una subutilización, afectando la rentabilidad y la eficiencia operativa.

En contraste, los transportistas de paquetes prefieren cada vez más los modelos exclusivos de depósito, lo que les permite rotar los camiones por una sola ubicación cada noche. Este enfoque simplifica la gestión de carga y facilita la integración fluida de fuentes de energía renovable, como la energía solar o eólica, en sus operaciones. Además, los modelos exclusivos de depósito reducen la dependencia de la infraestructura pública, ofreciendo un mayor control sobre los horarios de carga y los costos operativos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia de Salida: Los Sistemas de Alta Potencia Reconfiguran las Operaciones de Flotas

Los puertos de Nivel 1, económicos y compatibles con la red, representaron el 79,82% de la participación del mercado de carga de VE como servicio en 2024, una cifra que se espera disminuya a medida que los ciclos de trabajo se intensifiquen. Los dispensadores de alta potencia por encima de 150 kW registran la CAGR más rápida del 28,69% hasta 2030, lo que refleja cómo la carga de megavatio reduce los tiempos de permanencia para el transporte de carga pesada. El tamaño del mercado de carga de VE como servicio vinculado a los gabinetes "rápidos" de 50 a 150 kW sigue siendo sólido para las furgonetas de reparto regional que necesitan recargas a mediodía sin las tarifas completas de megavatio.

Los fabricantes de hardware están diseñando gabinetes con módulos de potencia intercambiables, lo que permite a los operadores comenzar con 300 kW y escalar hasta 1 MW a medida que avanzan las tecnologías de baterías de vehículos. Este enfoque modular preserva el capital al permitir inversiones incrementales y garantiza que el sitio siga siendo adaptable a los futuros desarrollos tecnológicos. Al incorporar dicha flexibilidad, los operadores pueden satisfacer eficientemente las demandas de energía en evolución sin necesidad de renovaciones completas de la infraestructura.

Análisis Geográfico

América del Norte retuvo una participación del 45,38% del mercado de carga de VE como servicio en 2024, respaldada por la Ley de Inversión en Infraestructura y Empleo, los créditos de la Ley de Reducción de la Inflación y las colaboraciones privadas como la apertura de los Supercargadores de Tesla a otros fabricantes de automóviles, con proyecciones de inversión en tarifas de red anuales para 2030. La cobertura de corredores ahora cumple con el objetivo de espaciado de cargadores rápidos cada 80 kilómetros en la mayoría de las autopistas prioritarias, reduciendo el riesgo de autonomía para el transporte interestatal y aumentando los volúmenes de transacciones dentro del mercado de carga de VE como servicio.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 29,23% durante el período de pronóstico, impulsada por las ventajas de costos de fabricación, los mandatos nacionales de electrificación y la enorme escala de las flotas de dos y tres ruedas. China alberga la mayoría de los cargadores públicos del mundo, lo que otorga a los proveedores de servicios un enorme potencial de agregación de carga. Empresas indias como Zomato lideran la adopción corporativa de vehículos eléctricos ligeros que dependen de cargadores de depósito compactos o quioscos de intercambio de baterías. Financiadores internacionales como HSBC han comenzado a suscribir conversiones de flotas en el Sudeste Asiático, lo que indica una creciente confianza en la visibilidad del flujo de caja para el mercado de carga de VE como servicio.

Europa combina una infraestructura madura con objetivos ambiciosos, incluido el plan de Alemania de mejorar significativamente el transporte público para 2030. El Reglamento de Infraestructura de Combustibles Alternativos establece una cobertura mínima uniforme, y las empresas conjuntas de vehículos pesados como Milence planean 1.700 sitios de alta potencia para camiones, lo que subraya un cambio hacia estándares paneuropeos de itinerancia y facturación. Aunque los vientos económicos adversos pueden moderar las actualizaciones a corto plazo, el comercio electrónico transfronterizo mantiene alta la utilización en los centros establecidos.

Panorama Competitivo

La fragmentación regional persiste, aunque varias tendencias apuntan hacia la consolidación. Las grandes empresas energéticas Shell y BP están vinculando las inversiones en activos a carteras de venta minorista de energía, mientras que fabricantes de automóviles como Volkswagen integran los pagos de movilidad en marcas de carga cautivas para retener los ingresos del ciclo de vida. El "Omni Port" de ChargePoint ilustra la diferenciación mediante hardware que acepta todos los conectores principales, mitigando el riesgo de transición para las flotas.

El liderazgo tecnológico se mide cada vez más en kilovatios pico; el MCS1200 de ABB y el prototipo de 1 MW de Siemens validan la preparación comercial para el transporte de camiones Clase 8.

Dado que los principales actores aún representan una porción significativa de los ingresos globales, los anuncios de asociaciones a menudo implican la concesión cruzada de licencias de software o el codesarrollo de corredores, lo que señala un mercado donde la colaboración compensa la intensidad de capital. Los inversores esperan que la escala y el tiempo de actividad sean los factores decisivos a medida que se renuevan los contratos.

Líderes de la Industria de Carga de VE como Servicio

ChargePoint Holdings Inc.

Shell Recharge Solutions

Tesla Inc.

ABB Ltd.

BP Pulse (Chargemaster Limited)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: SparkCharge obtuvo 30,5 millones de USD para expandir sus flotas de carga móvil. La empresa tiene como objetivo mejorar su capacidad operativa y atender la creciente demanda de servicios de recarga adaptables. La financiación permitirá a la empresa escalar su infraestructura, mejorar la eficiencia del servicio y satisfacer las crecientes necesidades de los usuarios de vehículos eléctricos que buscan soluciones de carga convenientes y flexibles.

- Abril de 2025: ABB E-mobility presentó el cargador de megavatio MCS1200, las unidades todo en uno A200/300 y el dispensador ChargeDock, ampliando las soluciones para flotas ligeras y pesadas.

- Enero de 2025: Volkswagen fusionó los activos de LOGPAY Transport Services y Elli, formando Elli Mobility GmbH para unificar los servicios de carga y pago en toda Europa.

Alcance del Informe Global del Mercado de Carga de VE como Servicio

| Cargadores de CA |

| Cargadores Rápidos de CC |

| Cargadores Inalámbricos / Inductivos |

| Vehículos de Empresa y Grupos de Vehículos |

| Flotas de Entrega y Logística |

| Flotas de Pasajeros (Transporte por Aplicación, Alquiler) |

| Flotas Municipales y de Tránsito |

| Instalaciones Semipúblicas (Lugar de Trabajo, Comercio Minorista) |

| Instalaciones de Carga Pública (Autopista, Urbano) |

| Carga en Depósito / Centro de Flotas |

| Carga Móvil Bajo Demanda |

| Nivel 1 / CA (Por Debajo de 22 kW) |

| Nivel 2 (22 - 50 kW) |

| Rápido (50 - 150 kW) |

| Alta Potencia (Por Encima de 150 kW) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Noruega | |

| Suecia | |

| Dinamarca | |

| Polonia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Tipo de Cargador | Cargadores de CA | |

| Cargadores Rápidos de CC | ||

| Cargadores Inalámbricos / Inductivos | ||

| Por Tipo de Servicio de Flota | Vehículos de Empresa y Grupos de Vehículos | |

| Flotas de Entrega y Logística | ||

| Flotas de Pasajeros (Transporte por Aplicación, Alquiler) | ||

| Flotas Municipales y de Tránsito | ||

| Por Uso Final | Instalaciones Semipúblicas (Lugar de Trabajo, Comercio Minorista) | |

| Instalaciones de Carga Pública (Autopista, Urbano) | ||

| Carga en Depósito / Centro de Flotas | ||

| Carga Móvil Bajo Demanda | ||

| Por Potencia de Salida | Nivel 1 / CA (Por Debajo de 22 kW) | |

| Nivel 2 (22 - 50 kW) | ||

| Rápido (50 - 150 kW) | ||

| Alta Potencia (Por Encima de 150 kW) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Noruega | ||

| Suecia | ||

| Dinamarca | ||

| Polonia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de carga de VE como servicio en 2025?

Está valorado en 185,24 millones de USD y se proyecta que crezca hasta 622,92 millones de USD para 2030.

¿Qué segmento de flotas se está expandiendo más rápidamente?

Las flotas de entrega y logística crecen a una CAGR del 27,53% hasta 2030, la más rápida entre todos los segmentos.

¿Qué categoría de potencia está ganando participación más rápidamente?

Los cargadores con una capacidad superior a 150 kW tienen la CAGR más alta del 28,69%, ya que los operadores buscan menores tiempos de permanencia.

¿Por qué lidera América del Norte en ingresos?

El financiamiento federal, los mandatos corporativos de sostenibilidad y la cobertura de carga rápida en corredores generaron conjuntamente el 45,38% de los ingresos de 2024 en la región.

¿Qué papel desempeñan los modelos de suscripción?

Los contratos de cuatro a siete años transfieren los costos de instalación, mantenimiento y actualización a los proveedores, otorgando a las flotas gastos mensuales predecibles.

¿Cómo se mitigan las tarifas pico elevadas?

El emparejamiento de cargadores con almacenamiento en sitio y gestión inteligente de energía suaviza los perfiles de carga y protege a los operadores de los cargos por demanda.

Última actualización de la página el: