Tamaño y Participación del Mercado de Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.75 Billones de dólares |

| Tamaño del Mercado (2031) | 1.30 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.68% CAGR |

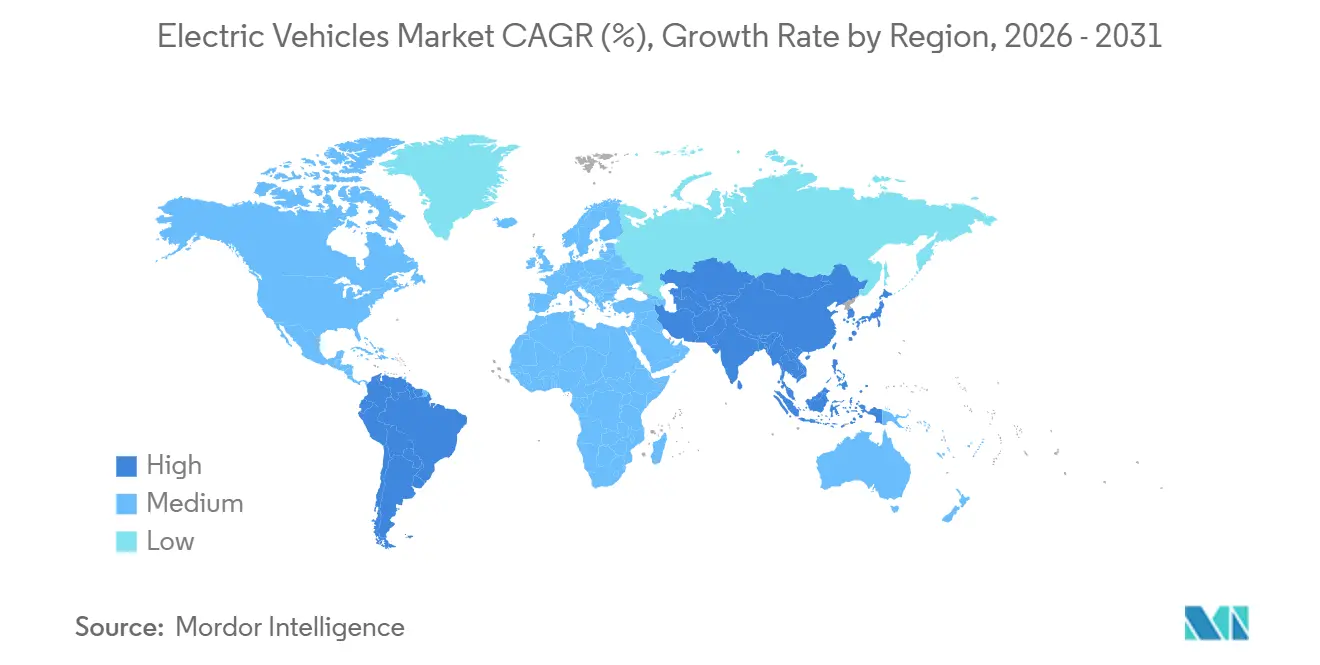

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

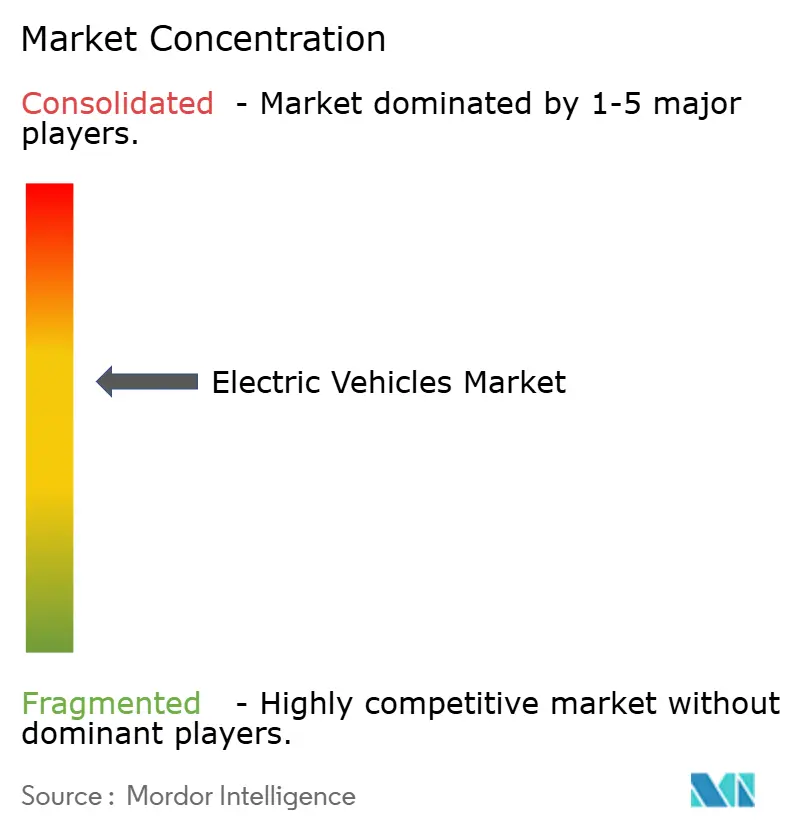

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos por Mordor Intelligence

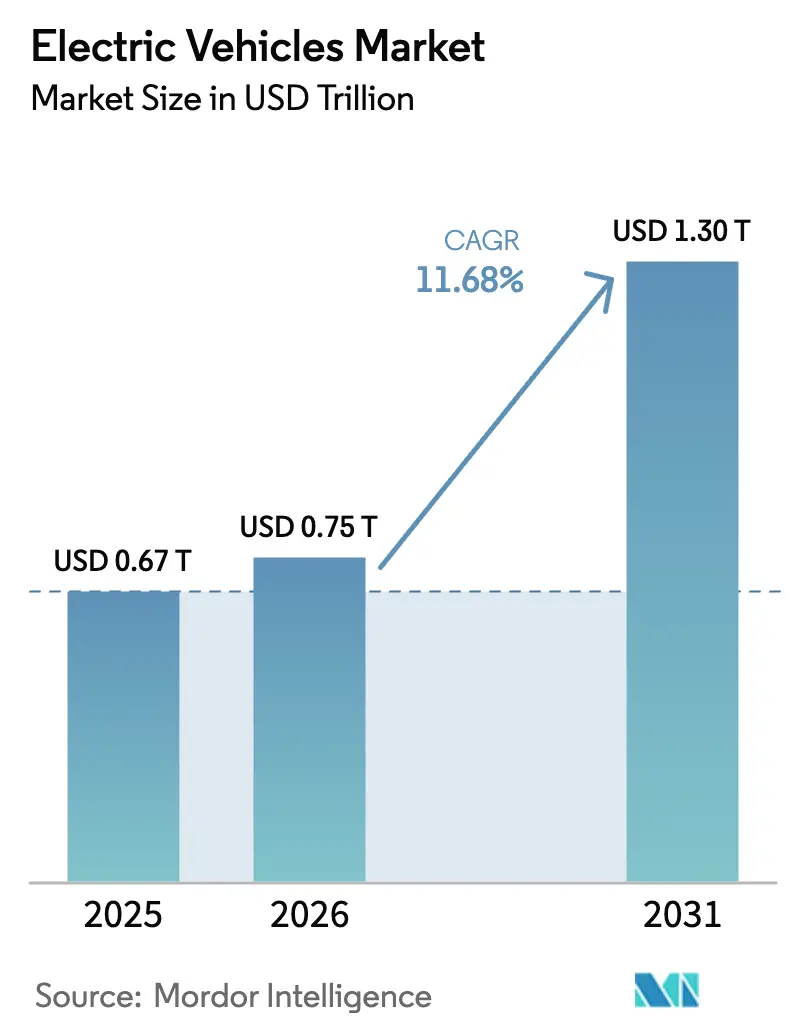

Se espera que el tamaño del mercado de vehículos eléctricos crezca de USD 0,67 billones en 2025 a USD 0,75 billones en 2026 y se prevé que alcance USD 1,30 billones en 2031 a una CAGR del 11,68% durante el período 2026–2031. La caída de los precios de los paquetes de baterías, la rápida construcción de corredores de carga que superan los 350 kW y los límites más estrictos de CO₂ promedio de flota en China, la Unión Europea y los Estados Unidos respaldan esta expansión. Los vehículos eléctricos de batería ya representan más de siete de cada diez unidades vendidas, mientras que Asia-Pacífico concentra más de la mitad de la demanda mundial gracias a la expansión de la producción de litio-hierro-fosfato en China. Los fabricantes de automóviles están estandarizando plataformas de 400–800 voltios para reducir las sesiones de carga rápida a menos de 20 minutos, y las flotas comerciales están acelerando sus adquisiciones a medida que el costo total de propiedad cae por debajo de la paridad con el diésel. La intensidad competitiva es moderada: BYD, Tesla y SAIC en conjunto concentran aproximadamente un tercio de la participación del mercado mundial, aunque la capacidad productiva de los fabricantes tradicionales está aumentando rápidamente para evitar costosas sanciones por emisiones.

Conclusiones Clave del Informe

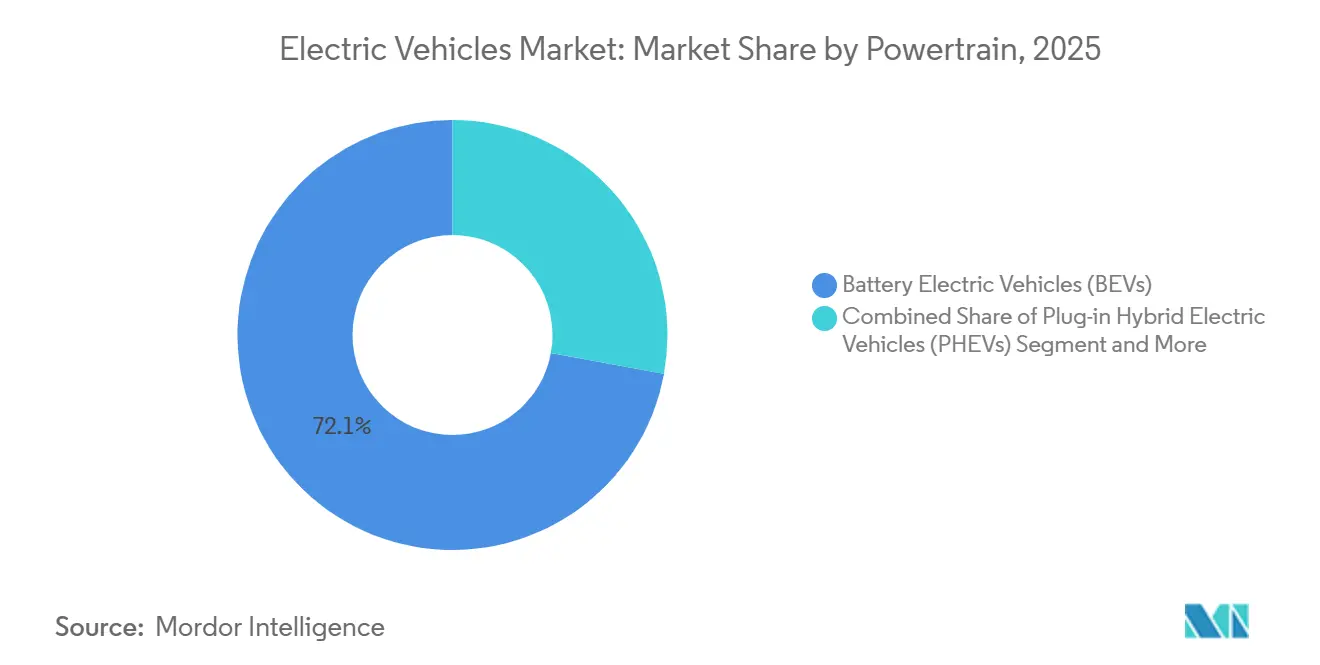

- Por tren de potencia, los vehículos eléctricos de batería capturaron una participación del 72,12% en el mercado de vehículos eléctricos en 2025 y se proyecta que se expandan a una CAGR del 13,43% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 79,28% de los ingresos de 2025, mientras que se espera que los vehículos comerciales crezcan a la tasa más rápida, con una CAGR del 12,83% hasta 2031 en el mercado de vehículos eléctricos.

- Por química de batería, el Óxido de Litio Níquel Manganeso Cobalto (NMC) representó el 42,38% del tamaño del mercado de vehículos eléctricos en 2025, mientras que el Fosfato de Hierro y Litio (LFP) es el de mayor ritmo de crecimiento con una CAGR del 14,93% hasta 2031.

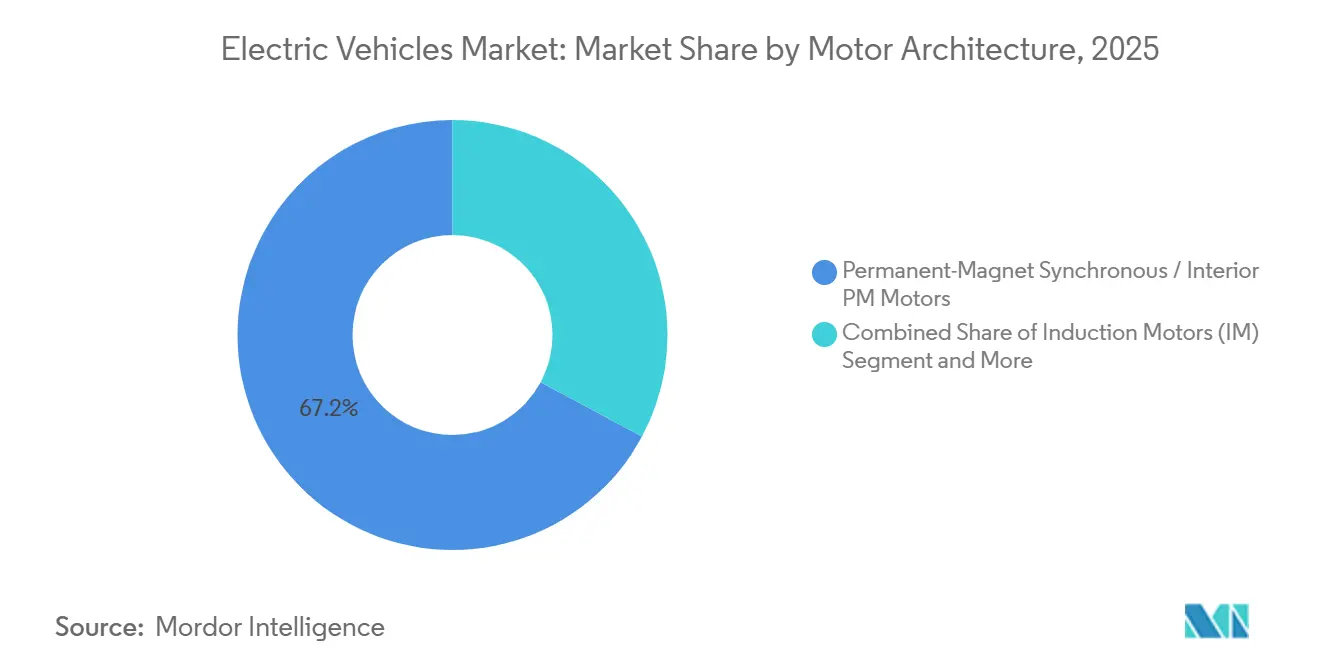

- Por arquitectura de motor, los Motores Síncronos de Imán Permanente (PMSM) lideraron con una participación del 67,18% en 2025 y se proyecta que avancen a una CAGR del 13,44% hasta 2031.

- Por autonomía, los modelos de gama media de 200–400 kilómetros representaron una participación del 40,61% en 2025, mientras que las variantes de larga autonomía de 400–600 kilómetros están creciendo a una CAGR del 12,38% hasta 2031, lo que refleja la evolución de las preferencias de los compradores en el mercado de vehículos eléctricos.

- Por voltaje, las plataformas de 200–400 voltios mantuvieron una participación del 47,42% en 2025, y los sistemas de 400–800 voltios son los de mayor crecimiento, con una CAGR del 15,21% hasta 2031.

- Por geografía, la región de Asia-Pacífico dominó con una participación del 52,73% en 2025 y también es la región de mayor crecimiento, con una CAGR del 13,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Mundial de Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costo del Paquete de Baterías por Debajo de USD 80 /kWh para 2027 | +2.8% | Global, primero en China y Europa | Mediano plazo (2-4 años) |

| Endurecimiento de los Estándares de CO₂ Promedio de Flota | +2.3% | China, Europa, estados ZEV de California | Corto plazo (≤2 años) |

| Carga Ultra-Rápida por Encima de 350 kW en Corredores | +1.9% | América del Norte, Europa, en aumento en Asia-Pacífico | Mediano plazo (2-4 años) |

| Mandatos Corporativos de Descarbonización de Flotas | +1.5% | Global, núcleo de la OCDE | Corto plazo (≤2 años) |

| Penetración de Ánodo de Silicio por Encima de 600 km de Autonomía | +1.2% | Segmentos premium, Estados Unidos, Europa | Largo plazo (≥4 años) |

| Cadenas de Valor de Baterías de Segunda Vida | +1.1% | Europa, Japón, despliegue global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Deflación del Costo del Paquete de Baterías Aproximándose al Umbral de USD 80 /kWh

Los precios de los paquetes de iones de litio han disminuido significativamente y se espera que sigan bajando en los próximos años. Esta reducción se atribuye a la adopción de diseños de celda a paquete, que eliminan las carcasas de los módulos, y al escalado de la producción china de LFP [1]"Libro Blanco de Tecnología Celda a Paquete,", CATL, catl.com. Los principales fabricantes ya suministran paquetes a costos más bajos mediante contratos a largo plazo. Esta estrategia de precios permite a los fabricantes de automóviles ofrecer modelos más asequibles sin depender de subsidios. Con costos que se aproximan a la paridad con los trenes de potencia de combustión interna, la adopción se está acelerando en regiones sensibles al precio, como el Sudeste Asiático y América Latina. Además, las líneas piloto de estado sólido de actores clave apuntan a costos aún más bajos para finales de la década, respaldando las ofertas premium con mayor autonomía. A medida que estas tendencias de costos continúan, los vehículos eléctricos están destinados a mantener una ventaja de precio sustancial sobre los trenes de potencia tradicionales.

Endurecimiento de los Estándares de CO₂ Promedio de Flota en los Principales Mercados

China aumentó su cuota de doble crédito, mientras que la UE endureció su límite de emisiones. Mientras tanto, el programa Advanced Clean Cars II de California está próximo a entrar en vigor [2]"Reglamento sobre Infraestructura de Combustibles Alternativos,", Comisión Europea, ec.europa.eu. Estas medidas están impulsando inversiones significativas en iniciativas de cero emisiones. En Europa, las sanciones por incumplimiento han aumentado considerablemente, creando una amenaza sustancial que está reorientando las prioridades de I+D de gigantes automotrices como Volkswagen, Stellantis y General Motors. Como resultado, estos fabricantes de equipos originales tradicionales están acelerando el desarrollo de plataformas tipo monopatín y archivando los planes para nuevos proyectos de combustión interna. Las presiones regulatorias se han convertido en un factor clave que determina la dirección del mercado de vehículos eléctricos.

Infraestructura de Carga Ultra-Rápida a lo Largo de los Corredores de Carga

Los Estados Unidos han visto recientemente la activación de numerosas nuevas estaciones de carga de alta capacidad. Mientras tanto, IONITY amplió su presencia en Europa, colocando estratégicamente cargadores a intervalos regulares a lo largo de las rutas TEN-T [3]"Actualización del Progreso de la Red 2024,", IONITY, ionity.eu. El último modelo de Supercargador de Tesla mejora significativamente la autonomía mientras carga en poco tiempo. Al mismo tiempo, el Reglamento de Combustibles Alternativos de la UE ha establecido un plazo firme para garantizar la cobertura de los corredores. Las flotas logísticas están optimizando ahora sus operaciones, alineando las recargas parciales con los descansos obligatorios de los conductores, reduciendo eficazmente el tiempo de inactividad. Esta extensa expansión de la red no solo alivia la ansiedad por la autonomía, sino que también respalda la tasa de crecimiento proyectada para la electrificación comercial.

Penetración del Ánodo de Silicio que Habilita los Segmentos de Ultra-Larga Autonomía

El prototipo EQXX de Mercedes-Benz logró una autonomía significativa con una sola carga, gracias a los ánodos compuestos de silicio-carbono que aumentaron sustancialmente la densidad energética sin ampliar el volumen del paquete. Sila Nanotechnologies entregó material de grado de producción, con el objetivo de lograr un aumento notable en la densidad energética en el futuro. Las preocupaciones sobre la vida útil en los primeros ciclos han disminuido a medida que el silicio nanoestructurado, combinado con aglutinantes poliméricos, supera un punto de referencia de rendimiento crítico. Con la comercialización ganando impulso, una autonomía extendida es ahora estándar en los vehículos todoterreno de segmento medio, aliviando la ansiedad por la autonomía y orientando a los compradores hacia variantes de mayor autonomía en el mercado de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Concentración en Minerales Críticos | -1.8% | Global, agudo en Europa y Estados Unidos | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Actualización de la Red Eléctrica | -1.4% | América del Norte, Europa, áreas metropolitanas de Asia-Pacífico | Corto plazo (≤2 años) |

| Incertidumbre del Valor Residual en Mercados Emergentes | -0.9% | América del Sur, Sudeste Asiático, Oriente Medio y África | Mediano plazo (2-4 años) |

| Costo de Cumplimiento en Ciberseguridad y Actualizaciones OTA | -0.7% | Global, estricto en Europa | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Concentración en la Cadena de Suministro de Minerales Críticos

Indonesia y la República Democrática del Congo, que poseen la mayoría de las reservas de níquel y cobalto, han sido el epicentro de las fluctuaciones de precios en respuesta a los cambios de política que configuran el mercado de vehículos eléctricos. Los precios del níquel se dispararon significativamente debido a las restricciones de exportación de Indonesia, para luego caer bruscamente. A medida que los fabricantes de equipos originales se apresuran a cumplir con las estipulaciones de la Ley de Reducción de la Inflación, están recurriendo a fuentes amparadas por acuerdos de libre comercio. En particular, General Motors ha dado un paso significativo, invirtiendo fuertemente en el proyecto Thacker Pass de Lithium Americas. Sin embargo, a pesar de estos esfuerzos de diversificación, China sigue dominando, refinando una parte sustancial del litio y el cobalto del mundo. Esta dominancia no solo hace que la cadena de suministro sea susceptible, sino que también modera los aumentos de margen previstos.

Cuellos de Botella en la Actualización de la Red a Nivel de Distribución

Las empresas de servicios públicos de California registraron numerosas solicitudes de interconexión pendientes para sitios comerciales de carga rápida, con tiempos de espera medianos que superan varios meses, creando cuellos de botella en el mercado de vehículos eléctricos. Los transformadores urbanos, típicamente diseñados para cargas domésticas de baja demanda máxima, enfrentan desafíos cuando un solo dispensador demanda tanta energía como decenas de hogares. Si bien las tarifas de carga inteligente ayudan a aliviar parte de la demanda máxima, pueden comprometer la comodidad del usuario, especialmente para los residentes en apartamentos. La Ley de Inversión en Infraestructura y Empleo ha asignado fondos significativos para la resiliencia de la red. Sin embargo, dado que las ampliaciones de la red de distribución se extienden hasta bien entrado el futuro, existe una limitación en la adopción a corto plazo en las zonas de alta densidad de Europa y América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tren de Potencia: Los BEV Consolidan su Liderazgo

Los vehículos eléctricos de batería mantuvieron una participación del 72,12% en el mercado de vehículos eléctricos en 2025 y registran una CAGR del 13,43% hasta 2031. Las arquitecturas puramente eléctricas se benefician de la caída de los costos de LFP y la carga en corredores, mientras que los híbridos enchufables se estabilizan a medida que la complejidad del doble tren de potencia pierde popularidad. Los formatos de pila de combustible siguen limitados por la escasez de estaciones de hidrógeno, con menos de 15.000 unidades globales entregadas en 2024. Los plazos de eliminación progresiva en China y California reducen los créditos regulatorios para los híbridos más allá de 2030, consolidando así la primacía de los BEV.

Los híbridos enchufables aún sirven a las zonas rurales con escasas estaciones de carga, pero la diferencia de precio se erosiona a medida que los BEV con ánodo de silicio alcanzan una autonomía de 600 km. Los compradores de flotas muestran un apetito limitado por mantener dos trenes de potencia por vehículo, lo que frena el crecimiento del volumen. Las unidades de pila de combustible podrían encontrar nichos de larga distancia una vez que los costos del hidrógeno verde disminuyan, aunque ese escenario queda fuera del horizonte de previsión. Efecto neto: el mercado de vehículos eléctricos continúa su desplazamiento hacia plataformas de batería dedicadas a mayor escala.

Por Tipo de Vehículo: El Crecimiento Comercial Supera el Dominio de los Pasajeros

Los automóviles de pasajeros representaron el 79,28% de los ingresos de 2025, mientras que los vehículos comerciales registraron la CAGR más rápida del 12,83% hasta 2031 en el mercado de vehículos eléctricos. Los operadores de paquetería y las flotas de autobuses municipales firman contratos plurianuales, aislando la producción de los ciclos del consumidor. Las furgonetas comerciales ligeras, como la Ford E-Transit y la Mercedes-Benz eSprinter, logran costos de funcionamiento un 40–50% más bajos por kilómetro en comparación con sus rivales diésel, acelerando las conversiones de flotas corporativas.

Los camiones de tonelaje medio y pesado están cruzando el umbral económico a medida que los costos de las baterías disminuyen y las zonas de cero emisiones urbanas se expanden en el mercado de vehículos eléctricos. El autobús eléctrico de 12 metros de BYD ya ancla el 90% de las nuevas ventas de autobuses urbanos en China. Los SUV de pasajeros mantienen el liderazgo en volumen debido a la preferencia del consumidor por la versatilidad de carga; sin embargo, los sedanes y los vehículos de cinco puertas ven reducirse sus gamas de modelos a medida que los fabricantes de equipos originales redirigen el capital hacia los vehículos todoterreno y los chasis comerciales.

Por Química de Batería: El LFP se Acelera, el NMC Mantiene su Nicho Premium

La química de Óxido de Litio Níquel Manganeso Cobalto (NMC) protegió una participación del 42,38% del tamaño del mercado de vehículos eléctricos en 2025. Aun así, el Fosfato de Hierro y Litio (LFP) está creciendo a una CAGR del 14,93%, impulsado por sus ventajas de costo y estabilidad térmica. La Batería Blade de BYD impulsa modelos por debajo de USD 10.000 en China, mientras que Tesla adoptó LFP para las versiones de autonomía estándar en 2024. El NMC sigue siendo preferido en los segmentos premium que requieren una autonomía superior a 500 km, aunque el alto contenido de cobalto y el escrutinio ESG frenan su rápida expansión.

La innovación está reduciendo la brecha de densidad del LFP, con superposiciones de ánodo de silicio que alcanzan 180–200 Wh/kg a nivel de paquete, erosionando la ventaja histórica de autonomía del NMC. Las químicas de iones de sodio y LMFP permanecen en fases piloto, pero demuestran la búsqueda de la industria por opciones libres de cobalto. En las trayectorias actuales, es probable que el NMC caiga por debajo de una participación del 35% para 2031, convirtiendo al LFP en el estándar principal para los vehículos eléctricos de gran volumen en el mercado.

Por Arquitectura de Motor: La Eficiencia del PMSM lo Mantiene a la Cabeza

Las unidades de Motores Síncronos de Imán Permanente (PMSM) mantuvieron una participación del 67,18% en 2025 y se espera que conserven una CAGR del 13,44%, ya que los diseños con bajo contenido de tierras raras mantienen una densidad de par de 40 Nm/kg. Los motores de inducción, libres de tierras raras, impulsan los ejes traseros de Tesla y las versiones de alto rendimiento, pero consumen entre un 3 y un 5% más de energía en autopista. Los diseños de doble motor, que combinan un PMSM delantero con un motor de inducción trasero, equilibran la eficiencia y la potencia máxima, una fórmula que se ha extendido a las marcas de VW e Hyundai.

Los diseños de reluctancia conmutada y flujo axial residen en nichos de bajo volumen donde las restricciones de espacio o costo rigen la selección. Las unidades de flujo axial YASA de Mercedes-Benz muestran potencial para automóviles deportivos ultra-delgados, pero esperan una mayor escala de fabricación. Las etiquetas de consumo energético más estrictas de los reguladores favorecen la superior eficiencia a carga parcial del PMSM, consolidando su papel dominante en el mercado de vehículos eléctricos.

Por Autonomía: El Segmento de Larga Autonomía de 400–600 km se Dispara

Los modelos de gama media de 200–400 km capturaron una participación del 40,61% en 2025, mientras que los vehículos que ofrecen 400–600 km se dispararon a una CAGR del 12,38%, gracias a los avances en la densidad del ánodo de silicio. Los vehículos urbanos de corta autonomía están perdiendo terreno a medida que los costos de los paquetes caen y los compradores priorizan la flexibilidad para viajes largos ocasionales. Los modelos de ultra-larga autonomía que superan los 600 km, como el Lucid Air, atienden a los segmentos de lujo, pero pueden enfrentar una utilidad decreciente donde los cargadores de 350 kW están dispersos.

La plataforma MEB de Volkswagen y la celda 4680 de Tesla permiten a los fabricantes de equipos originales comercializar múltiples niveles de autonomía desde una sola arquitectura, inclinando la mezcla hacia las referencias de mayor autonomía. A medida que la densidad de cargadores públicos supera un dispensador por cada diez vehículos eléctricos en los mercados maduros, la relación costo-beneficio óptima gravita hacia el punto óptimo de 400–600 km, configurando la planificación de productos en todo el mercado de vehículos eléctricos.

Por Voltaje: Las Plataformas de 400–800 V se Convierten en Estándar

Los sistemas de voltaje medio de 200–400 V todavía representan el 47,42% de las construcciones de 2025, pero los diseños de 400–800 V están creciendo a una CAGR del 15,21%, ofreciendo recargas del 10 al 80% en menos de 18 minutos. El E-GMP de Hyundai, el Ultium de GM y la arquitectura de 800 V de Porsche lideran la adopción, mientras que los precios de los inversores de carburo de silicio caen con el aumento de la producción de obleas.

Los diseños de ultra-alto voltaje reducen significativamente el peso del cableado, centrándose principalmente en los SUV premium y los sedanes deportivos. Mientras tanto, las plataformas heredadas de bajo voltaje enfrentan la obsolescencia a medida que los usuarios exigen velocidades de carga más rápidas. Esta división de voltaje consolida una cadena de suministro de dos niveles en el mercado de vehículos eléctricos: modelos LFP rentables y vehículos insignia NMC de alta gama.

Análisis Geográfico

La región de Asia-Pacífico concentró el 52,73% del volumen de 2025 y se proyecta que registre una CAGR del 13,81%, reforzando su liderazgo en el mercado de vehículos eléctricos, a medida que la batería Blade LFP de China y el programa de Incentivos Vinculados a la Producción de India añaden capacidad doméstica. China lideró la carga con un número significativo de vehículos eléctricos vendidos, mientras que Hyundai y Kia de Corea del Sur exportaron un volumen sustancial de unidades. Japón, con una penetración de mercado relativamente baja, está aumentando los subsidios para impulsar la demanda. Mientras tanto, Tailandia e Indonesia están emergiendo como centros clave de ensamblaje en el Sudeste Asiático, atrayendo a los fabricantes de equipos originales con exenciones fiscales y fácil acceso a materias primas, consolidando su dominio en el ámbito de los vehículos eléctricos.

América del Norte representó una participación notable del mercado. Las medidas de política están preparadas para impulsar el ensamblaje local y el abastecimiento de componentes. Tesla controla una porción significativa del mercado de BEV de los Estados Unidos, pero GM, Ford y Stellantis están en camino de alcanzar tasas de producción más altas en los próximos años. El mandato de vehículos de cero emisiones de Canadá está sincronizado con el calendario de California, y la próxima Gigafábrica de México está capitalizando las ventajas del comercio regional. Si bien las brechas de carga en zonas rurales y los desafíos de la red de distribución representan obstáculos, los sustanciales incentivos federales y estatales están ayudando a acelerar el desarrollo de la infraestructura.

Europa aseguró una participación de mercado considerable, encabezada por la alta penetración de automóviles nuevos en Noruega y el notable progreso de Alemania. Los objetivos más estrictos de CO₂ y la iniciativa "Fit for 55" están configurando las estrategias de los fabricantes de equipos originales. Volkswagen, Stellantis y Renault tienen en la mira una producción anual combinada de un número significativo de vehículos eléctricos en un futuro próximo. El Reino Unido está impulsando un alto porcentaje de ventas de cero emisiones dentro de la década, y Europa del Este está instalando rápidamente cargadores de corredor con fondos de la UE. En Oriente Medio y África, aunque todavía en etapas incipientes, la inversión de Arabia Saudita en Lucid y el movimiento de Dubái para electrificar los taxis apuntan a un panorama emergente de vehículos eléctricos.

Panorama Competitivo

El mercado de vehículos eléctricos está moderadamente concentrado, con BYD, Tesla y SAIC representando colectivamente una participación significativa del volumen mundial. Aprovechando su integración vertical, BYD disfruta de una ventaja de costo sustancial, lo que le permite ofrecer de manera rentable un vehículo de cinco puertas asequible en China. Mientras tanto, Tesla, con su extensa red de Gigafábricas en múltiples continentes, apunta a aumentar significativamente la producción. Sin embargo, enfrenta desafíos a medida que las presiones de precios competitivos reducen su participación de mercado tanto en Europa como en su mercado local de China.

Para evitar cuantiosas multas regulatorias, los fabricantes de equipos originales tradicionales están acelerando el lanzamiento de sus plataformas. Volkswagen está realizando una inversión significativa, comprometiéndose fuertemente tanto en las cadenas de suministro de baterías como en el desarrollo de vehículos definidos por software. Al mismo tiempo, Hyundai está combinando estratégicamente su producción doméstica con líneas de ensamblaje en los EE. UU., asegurándose de calificar para lucrativos créditos fiscales. De cara al futuro, General Motors se ha fijado el ambicioso objetivo de lograr una transición completa a vehículos ligeros de cero emisiones y está reforzando sus suministros de minerales a través de proyectos con base en América del Norte.

Los nuevos actores, como Rivian, Lucid, Xpeng y NIO, están creando nichos premium para sí mismos. Están capitalizando las tecnologías avanzadas de ADAS y el lucrativo mercado de ventas de funciones por actualización inalámbrica. Sin embargo, la industria no está exenta de desafíos. El aumento de las tasas de consumo de capital y los costos asociados con el cumplimiento de la ciberseguridad están presionando a los actores menos sólidos. Un ejemplo claro es Fisker, que sucumbió a estas presiones y declaró la quiebra. En el frente de la innovación, las solicitudes de patentes para baterías de estado sólido han aumentado significativamente. Sin embargo, el panorama apunta a una ola de consolidación, especialmente a medida que algunos fabricantes de equipos originales, con capital insuficiente y recursos al límite, luchan por financiar la ingeniería no recurrente en diversas plataformas.

Líderes de la Industria de Vehículos Eléctricos

Stellantis N.V.

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

BYD Company Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Mercedes-Benz ha presentado su último SUV eléctrico, el GLB. El GLB 250+ y el GLB 350 4MATIC, ambos equipados con Tecnología EQ, están previstos para llegar al mercado en la primavera de 2026. Tras su debut, la gama GLB se ampliará para incluir una variante eléctrica de precio accesible y un modelo híbrido de vanguardia con tecnología de 48 voltios.

- Diciembre de 2025: Tras la presentación del concepto Oli en 2022, Citroën ha presentado ahora el automóvil conceptual ELO, mostrando su visión del futuro de la movilidad. El ELO, un vehículo totalmente eléctrico, se inspira en los monovolúmenes compactos. Construido sobre una arquitectura dedicada a vehículos eléctricos, cuenta con un motor en el eje trasero. Esta elección de diseño permite que la compacta huella exterior de 4,10 metros del ELO albergue un interior excepcionalmente espacioso y ultra-modular, con capacidad para hasta seis ocupantes.

- Diciembre de 2025: Ford Pro ha presentado mejoras significativas a su furgoneta eléctrica E-Transit Custom en Europa. Las principales actualizaciones incluyen la introducción de un sistema de tracción total (AWD) y una batería más grande, que promete una mayor autonomía y tiempos de carga más rápidos. Estas actualizaciones están previstas para lanzarse a principios de 2026. La renovada E-Transit Custom ofrecerá tres opciones de potencia: 100 kW, 160 kW y 210 kW.

Alcance del Informe Mundial del Mercado de Vehículos Eléctricos

El alcance incluye la segmentación por tren de potencia (BEV, PHEV y FCEV), tipo de vehículo (automóvil de pasajeros y vehículo comercial), química de batería (LFP, NMC y Más), arquitectura de motor (PMSM, inducción y otros), autonomía (corta, media, larga y ultra-larga), voltaje (bajo, medio, alto y ultra-alto) y geografía. Las previsiones del mercado se proporcionan tanto en valor (USD) como en volumen (Unidades).

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Pila de Combustible (FCEV) |

| Automóvil de Pasajeros | Vehículo de Cinco Puertas |

| Sedán | |

| Vehículo Utilitario Deportivo/Vehículo Todoterreno | |

| Vehículo Multiusos | |

| Vehículo Comercial | Vehículo Comercial Ligero |

| Camión de Tonelaje Medio y Pesado | |

| Autobús |

| Fosfato de Hierro y Litio (LFP) |

| Óxido de Litio Níquel Manganeso Cobalto (NMC) |

| Óxido de Litio Níquel Cobalto Aluminio (NCA) |

| Otros |

| Motores Síncronos de Imán Permanente (PMSM/IPM) |

| Motores de Inducción (IM) |

| Otros (SRM, Flujo Axial, etc.) |

| Corta (0-200 km) |

| Media (200-400 km) |

| Larga (400-600 km) |

| Ultra-Larga (Por Encima de 600 km) |

| Bajo Voltaje (Por Debajo de 200 V) |

| Voltaje Medio (200-400 V) |

| Alto Voltaje (400-800 V) |

| Ultra-Alto Voltaje (Por Encima de 800 V) |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tren de Potencia | Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | ||

| Vehículos Eléctricos de Pila de Combustible (FCEV) | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | Vehículo de Cinco Puertas |

| Sedán | ||

| Vehículo Utilitario Deportivo/Vehículo Todoterreno | ||

| Vehículo Multiusos | ||

| Vehículo Comercial | Vehículo Comercial Ligero | |

| Camión de Tonelaje Medio y Pesado | ||

| Autobús | ||

| Por Química de Batería | Fosfato de Hierro y Litio (LFP) | |

| Óxido de Litio Níquel Manganeso Cobalto (NMC) | ||

| Óxido de Litio Níquel Cobalto Aluminio (NCA) | ||

| Otros | ||

| Por Arquitectura de Motor | Motores Síncronos de Imán Permanente (PMSM/IPM) | |

| Motores de Inducción (IM) | ||

| Otros (SRM, Flujo Axial, etc.) | ||

| Por Autonomía | Corta (0-200 km) | |

| Media (200-400 km) | ||

| Larga (400-600 km) | ||

| Ultra-Larga (Por Encima de 600 km) | ||

| Por Voltaje | Bajo Voltaje (Por Debajo de 200 V) | |

| Voltaje Medio (200-400 V) | ||

| Alto Voltaje (400-800 V) | ||

| Ultra-Alto Voltaje (Por Encima de 800 V) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Definición de mercado

- Tipo de Vehículo - La categoría incluye automóviles de pasajeros, vehículos comerciales y vehículos de dos ruedas.

- Tipo de Carrocería de Vehículo - Dentro de los Automóviles de Pasajeros, la categoría incluye Vehículos de Cinco Puertas, Sedanes, Vehículos Utilitarios Deportivos y Vehículos Multiusos; para los Vehículos Comerciales, abarca Camionetas Comerciales Ligeras, Furgonetas Comerciales Ligeras, Camiones Comerciales de Tonelaje Medio, Camiones Comerciales Pesados y Autobuses de Tonelaje Medio y Pesado; y para los Vehículos de Dos Ruedas, comprende Scooters y Motocicletas.

- Categoría de Combustible - La categoría cubre exclusivamente los sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Pila de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico (VE) | Un vehículo que utiliza uno o más motores eléctricos para su propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para su propulsión. La batería del vehículo debe cargarse enchufándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente tanto los vehículos totalmente eléctricos como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estos se recargan continuamente con la energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros (VCL) y vehículos de tonelaje medio y pesado (M&HCV). |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001–10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| M&HDT | Los vehículos comerciales que pesan en el rango de 10.001–14.000 lb (Clase 3), 14.001–16.000 lb (Clase 4), 16.001–19.500 lb (Clase 5), 19.501–26.000 lb (Clase 6), 26.001–33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye los vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de encendido por compresión en lugar del sistema de encendido por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye los vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina típicamente utiliza un motor de combustión interna de encendido por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye los vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye los vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como los vehículos de gasolina con motores de combustión interna de encendido por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna (MCI) como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería así como por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o enchufándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Vehículo de Cinco Puertas | Son automóviles de tamaño compacto con una puerta tipo portón trasero en el extremo posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en el extremo posterior para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles cuentan con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiusos (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de previsión se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.