Tamaño y Participación del Mercado de Conectores de Carga para VE

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 1.41 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.51 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 20.01% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

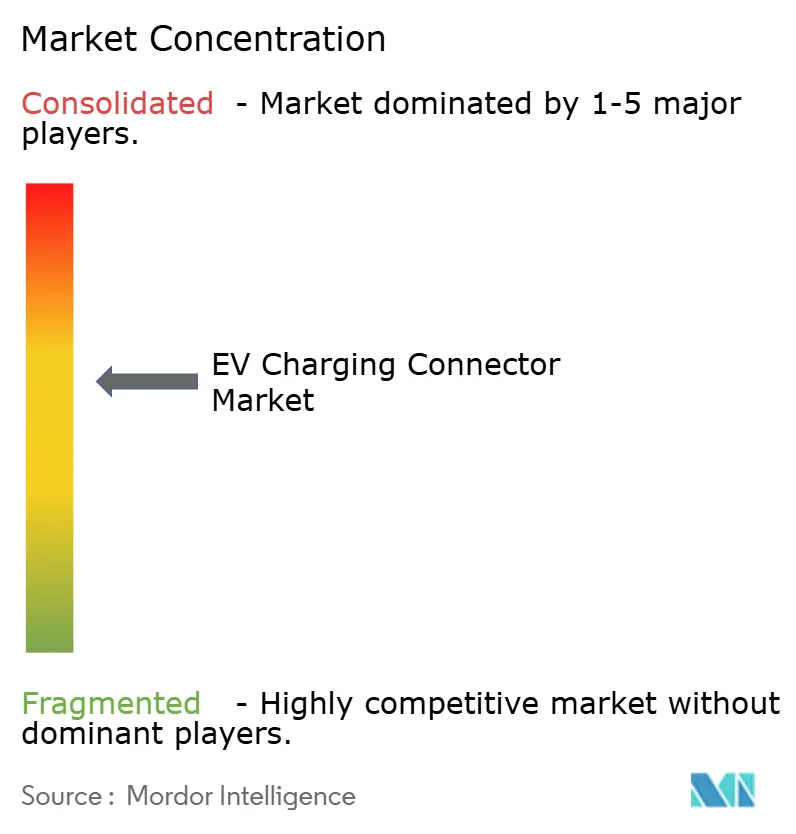

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores de Carga para VE por Mordor Intelligence

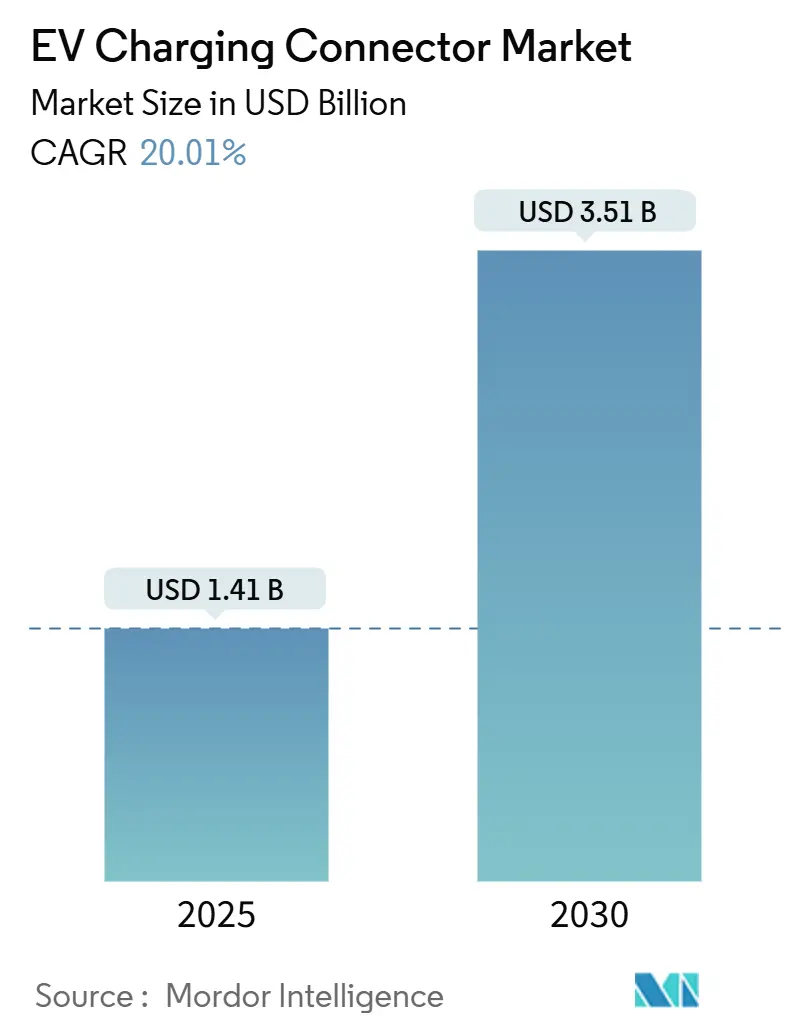

El tamaño del mercado de conectores de carga para VE es de USD 1,41 mil millones en 2025 y se prevé que se expanda a una CAGR del 20,01% hasta alcanzar USD 3,51 mil millones en 2030, lo que subraya la acelerada transición hacia sistemas de movilidad electrificada. Los esfuerzos de estandarización, especialmente la rápida adopción del NACS de Tesla (ahora SAE J3400), están estimulando la demanda de adaptaciones mientras guían simultáneamente las especificaciones de nuevas instalaciones en América del Norte. El mayor respaldo regulatorio, la ampliación de los fondos públicos y los visibles proyectos de infraestructura están creando un entorno con restricciones de oferta en el que los fabricantes de conectores con capacidad de producción escalable ganan poder de fijación de precios. Los avances paralelos en baterías de alto voltaje, materiales de interfaz térmica y diagnósticos integrados están elevando los estándares de rendimiento, intensificando la competencia en torno a la fiabilidad y la facilidad de integración. Los participantes del mercado que combinan eficiencia de hardware con servicios de software basados en datos están captando una proporción desproporcionada de los presupuestos de compras empresariales, lo que sugiere una disociación gradual entre los márgenes del hardware de consumo masivo y los ingresos recurrentes premium del software.

Conclusiones Clave del Informe

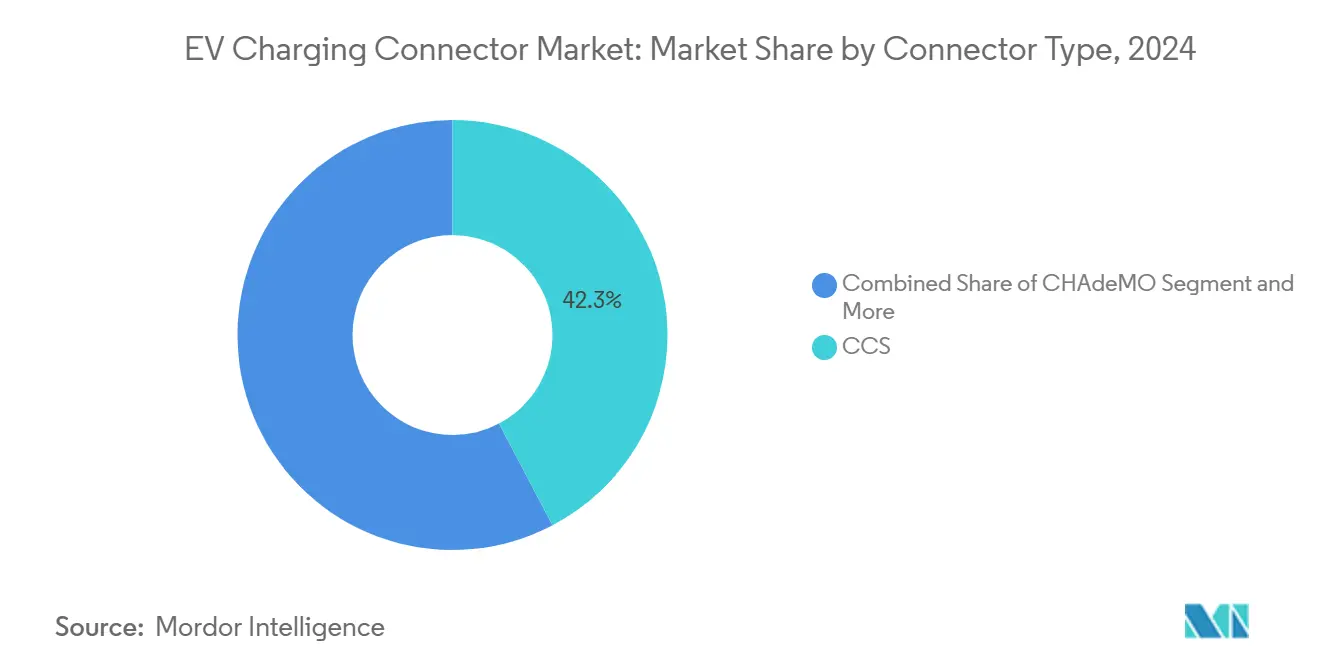

- Por tipo de conector, CCS mantuvo el 42,25% de la participación del mercado de conectores de carga para VE en 2024; se proyecta que Tesla/NACS crecerá a una CAGR del 22,06% hasta 2030.

- Por velocidad de carga, los conectores rápidos que suministran más de 22 kW representaron el 67,11% de la participación del mercado de conectores de carga para VE en 2024 y avanzan a una CAGR del 23,11% entre 2025 y 2030.

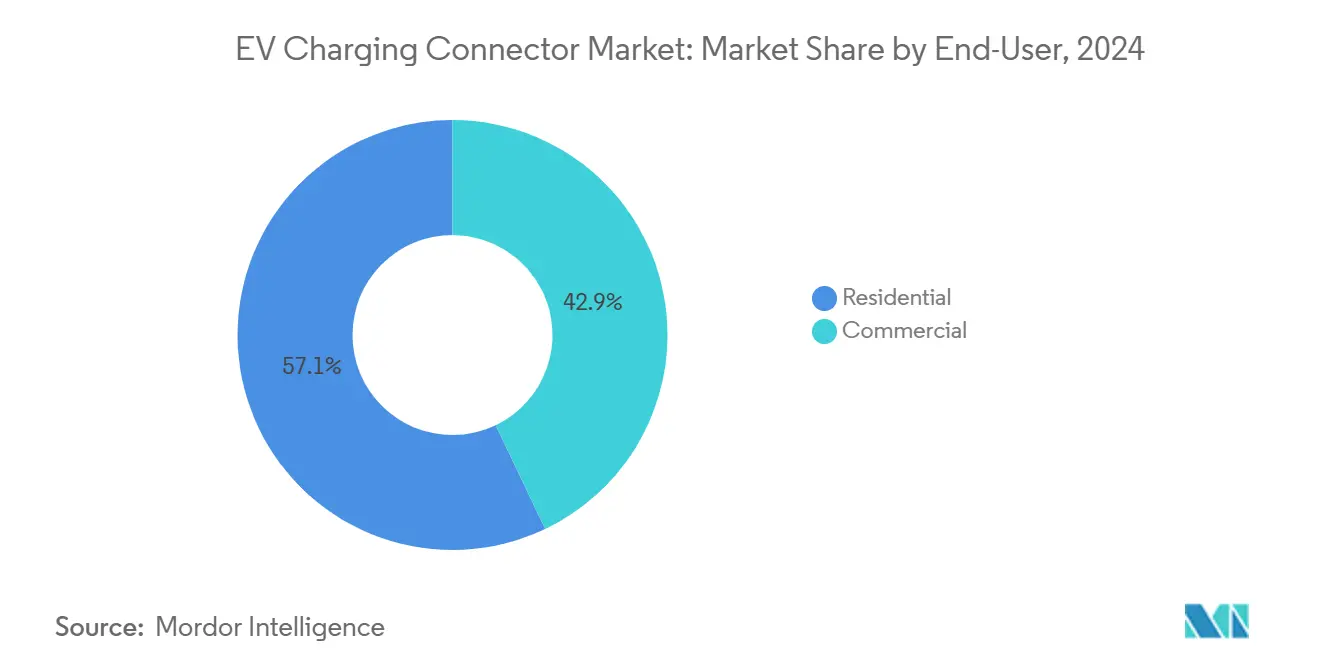

- Por usuario final, las instalaciones residenciales comprendieron el 57,05% de la participación del mercado de conectores de carga para VE en 2024, mientras que los despliegues comerciales se expanden más rápidamente con una CAGR del 23,74% hasta 2030.

- Por clase de vehículo, los automóviles de pasajeros mantuvieron el 63,55% de la participación del mercado de conectores de carga para VE en 2024, mientras que los vehículos pesados y autobuses se expanden a una CAGR del 20,68% entre 2025 y 2030.

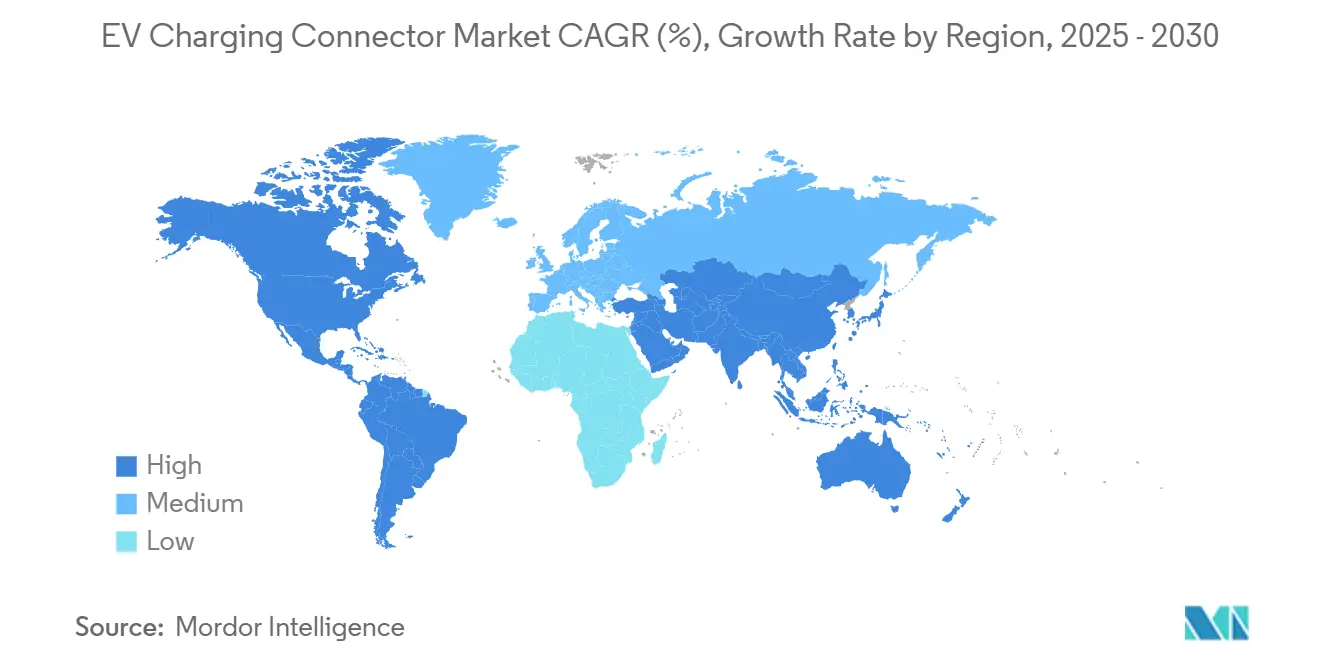

- Por geografía, Asia-Pacífico mantuvo el 49,14% de la participación del mercado de conectores de carga para VE en 2024, mientras que América del Norte se expande a una CAGR del 21,54%.

Tendencias e Información del Mercado Global de Conectores de Carga para VE

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición de los Fabricantes de Equipos Originales de América del Norte a NACS/SAE J3400 | +5.1% | América del Norte | Corto plazo (≤2 años) |

| Incentivos Gubernamentales para la Infraestructura de Carga | +4.2% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Eliminación Obligatoria de Conectores Heredados | +3.8% | Europa; América del Norte | Corto plazo (≤2 años) |

| Carga de Megavatios para Flotas Pesadas | +3.4% | Europa; América del Norte | Largo plazo (≥4 años) |

| Energía Solar Doméstica con Integración V2G | +2.1% | América del Norte; Europa | Mediano plazo (2-4 años) |

| Mantenimiento Predictivo Habilitado por IA | +1.4% | Global | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Transición de los Fabricantes de Equipos Originales de América del Norte a NACS / SAE J3400 Impulsa la Demanda de Adaptaciones

Ford, GM, Rivian, Volvo y múltiples marcas de camionetas ligeras se comprometieron con NACS para los lanzamientos de modelos 2025, duplicando efectivamente el número de marcas atendidas por los pines de estilo Tesla. El Omni Port de ChargePoint detecta automáticamente los requisitos del vehículo y alterna entre CCS y NACS, ilustrando cómo las referencias orientadas a la adaptación pueden exigir precios premium durante las ventanas de transición [1]"Ficha Técnica del Producto Omni Port," ChargePoint Holdings, chargepoint.com. Los operadores de estaciones ven los conectores duales como instrumentos de cobertura ante mezclas de flotas inciertas, generando picos a corto plazo en reemplazos de adaptadores y cables incluso para activos que de otro modo estarían completamente amortizados.

Incentivos Gubernamentales para la Infraestructura de Carga Rápida Estandarizada

La financiación programática está reorientando los flujos de capital hacia conectores que cumplen los umbrales de interoperabilidad. El programa NEVI de los Estados Unidos exige que las estaciones admitan CCS, movilizando USD 5 mil millones en subvenciones que priorizan los diseños de doble estándar [2]"Guía del Programa de Fórmula NEVI," Departamento de Transporte de los Estados Unidos, transportation.gov. El Reglamento de Infraestructura de Combustibles Alternativos de Europa exige mínimos de 150 kW en los corredores de autopistas, eliminando implícitamente los conectores de menos de 100 kW y acelerando la demanda de conjuntos de alta corriente. Los fabricantes capaces de validar productos conformes antes de 2026 podrán asegurar contratos de volumen, ya que las licitaciones públicas favorecen las soluciones «listas para su uso inmediato». Los incentivos fiscales reducen los períodos de recuperación de la inversión para los operadores, traduciendo los mandatos regulatorios directamente en carteras de pedidos para los proveedores de conectores conformes.

Eliminación Obligatoria de Conectores Heredados en Mercados Clave

Los requisitos europeos de CCS Combo 2 promulgados tras noviembre de 2017 redujeron la participación de CHAdeMO desde principios de 2024 respecto a la base de 2019. La aprobación por parte de Japón de las extensiones CHAdeMO de 1000 V señala que solo los diseños con capacidad de voltaje calificarán para subsidios, lo que lleva a los propietarios de redes a reemplazar preventivamente los cabezales de menos de 400 V. Estos ciclos de obsolescencia programada crean un patrón de pedidos predeciblemente concentrado al inicio que los fabricantes de conectores pueden sincronizar con inversiones en equipamiento, comprimiendo los ciclos de vida del producto pero ampliando los márgenes en las unidades de próxima generación.

Auge de la Carga de Megavatios para Flotas de Vehículos Pesados

Las demostraciones de prototipos de ABB y MAN verificaron la entrega de 1.000 A para sesiones de más de 700 kW, allanando el camino para el lanzamiento del MCS de CharIN y la guía SAE J3271 [3]"ABB Prueba Prototipo MCS de 1.000 A," ABB Group, new.abb.com. La economía de las flotas favorece mayores desembolsos de capital si el tiempo de sesión cae por debajo de los períodos de descanso obligatorios del conductor, impulsando el interés en clústeres de megavatios a escala de depósito. La contención de la fuga térmica, los pines refrigerados por líquido y los soportes de posicionamiento robótico están emergiendo como elementos diferenciadores en las solicitudes de licitación emitidas por los principales operadores logísticos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Fragmentación Regional de Conectores Infla los Costos | -2.8% | Global | Corto plazo (≤2 años) |

| Volatilidad del Precio del Cobre y los Metales Críticos | -1.9% | Global | Mediano plazo (2-4 años) |

| Incidentes de Fuga Térmica en Cargadores Ultrarrápidos | -1.4% | Europa; América del Norte | Mediano plazo (2-4 años) |

| Obsolescencia por Estándares Inalámbricos Emergentes | -0.7% | Segmentos premium | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

La Fragmentación Regional de Conectores Infla los Costos de Inventario

Los operadores que atienden múltiples continentes deben mantener existencias de CCS, CHAdeMO, GB/T y ahora NACS, lo que aumenta significativamente el capital de trabajo en comparación con los despliegues de estándar único. La complejidad del almacén se extiende al servicio de campo, donde los técnicos llevan juegos de herramientas e imágenes de firmware separados, lo que prolonga el tiempo medio de reparación. La consolidación en torno a cabezales universales desbloquearía eficiencias de escala, pero sigue limitada por las flotas regionales consolidadas y la dependencia de la trayectoria regulatoria.

Volatilidad del Precio del Cobre y los Metales Críticos

Los precios al contado del cobre oscilaron entre el segundo trimestre de 2023 y el segundo trimestre de 2024, añadiendo una cantidad significativa al costo de los materiales de un conector refrigerado por líquido de 250 kW. Los cabezales de megavatios pueden contener entre 3 y 5 veces más cobre, amplificando la exposición. Los fabricantes se cubren mediante la compra anticipada de contratos de cátodo y experimentando con aleaciones de aluminio, aunque los plazos de certificación retrasan la sustitución masiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Conector: NACS Interrumpe el Dominio de CCS

CCS mantuvo el 42,25% de la participación del mercado de conectores de carga para VE en 2024 gracias a los mandatos europeos heredados y la adopción en los Estados Unidos fuera de Tesla, mientras que se prevé que NACS registre una CAGR del 22,06% hasta 2030. Los dispensadores de doble cabezal inflan temporalmente el tamaño del mercado de conectores de carga para VE a medida que los operadores adaptan los puestos existentes con cables NACS, pero conservan los cables CCS para los vehículos heredados. La presencia de CHAdeMO se está reduciendo fuera de Japón, aunque su capacidad bidireccional intrínseca respalda los proyectos piloto de V2G que favorecen las empresas de servicios públicos de nicho. GB/T sigue siendo predominante en la flota doméstica de China, pero tiene una aplicabilidad de exportación limitada, lo que lleva a los fabricantes de equipos originales chinos a incluir adaptadores de cola de cerdo para las entregas en el extranjero. La ventaja estratégica se está desplazando hacia los proveedores capaces de integrar collares de bloqueo automático, refrigeración por líquido y firmware de protocolo de enlace ISO 15118 en carcasas NACS compactas sin infringir las barreras de patentes.

Los efectos de segundo orden se propagan hacia la electrónica de aguas abajo, ya que la configuración de pines de solo CC del NACS simplifica la arquitectura del cargador a bordo, reduciendo el costo de la lista de materiales para los fabricantes de equipos originales y elevando las barreras de cambio de vuelta a CCS. Por el contrario, las flotas europeas conservan CCS porque el híbrido CA-CC del Combo 2 es adecuado para los residentes de apartamentos que carecen de enchufes domésticos dedicados. La divergencia regional, por lo tanto, persiste incluso cuando los proveedores globales de primer nivel racionalizan el utillaje en torno a dos geometrías dominantes, reduciendo la complejidad de aprovisionamiento y respaldando la inversión en líneas de engarzado robótico.

Por Velocidad de Carga: La Carga Ultrarrápida Remodela la Economía de la Infraestructura

Los cabezales rápidos con una potencia superior a 22 kW captaron el 67,11% de la participación del mercado de conectores de carga para VE en 2024 y se incrementarán a un ritmo del 23,11% hasta 2030, superando a los enchufes de grado residencial cuya participación disminuye a medida que la amortización del hardware favorece las ubicaciones de mayor rotación. La participación del mercado de conectores de carga para VE para los sistemas ultrarrápidos crece aún más al considerar los proyectos piloto de megavatios programados para su comercialización en los próximos años. Las baterías de alto voltaje permiten a los vehículos absorber entre 250 y 350 kW durante intervalos sostenidos, convirtiendo el rechazo térmico en el cuello de botella del diseño; los proveedores se diferencian mediante refrigerantes dieléctricos que circulan dentro de las vainas de los cables y mantienen la comodidad de agarre por debajo de los 50 °C.

Los conectores lentos siguen siendo viables donde el tiempo de permanencia es inherente —estacionamientos de hoteles nocturnos, instalaciones de estacionamiento prolongado en aeropuertos, garajes suburbanos—, pero su tasa de crecimiento se rezaga porque los ingresos por puesto se mantienen estables mientras los costos de permisos y actualización de la red aumentan. El mínimo de 150 kW del Reglamento de Infraestructura de Combustibles Alternativos de Europa en los corredores de autopistas acelera el desguace de los cabezales de menos de 50 kW, generando oleadas de reemplazo que elevan el tamaño del mercado de conectores de carga para VE en las regiones maduras incluso cuando el número de nuevas instalaciones se estabiliza.

Por Usuario Final: La Adopción Comercial se Acelera a Pesar del Dominio Residencial

Los entornos residenciales mantuvieron el 57,05% de la participación del mercado de conectores de carga para VE en 2024; sin embargo, los establecimientos comerciales —lugares de trabajo, comercio minorista, depósitos de flotas— crecerán un 23,74% anual hasta 2030. Los empleadores que instalan clústeres de Nivel 2 observan que el número de sesiones de los empleados aumenta más rápido que las adiciones de puestos, validando la inversión en cables de mayor potencia que rotan los vehículos cada cuatro horas en lugar de ocho. Los contratos de carga como servicio, en los que los operadores absorben el gasto de capital y recuperan la inversión mediante tarifas de uso, se están proliferando, permitiendo a los propietarios de inmuebles eludir el mantenimiento técnico.

La sofisticación del software —desde integraciones de control de acceso hasta motores de tarifas dinámicas— desempeña un papel más importante en los sitios comerciales donde la utilización se mide para los informes de ESG. Los fabricantes de conectores que integran lectores NFC y rutas de actualización de firmware inalámbrica aprovechan los ingresos recurrentes por licencias. La fidelización resultante frena la mercantilización y sostiene márgenes brutos de dos dígitos a pesar del aumento de los costos del cobre.

Por Tipo de Vehículo: La Electrificación de Vehículos Pesados Impulsa la Innovación en Conectores

Los automóviles de pasajeros representaron el 63,55% de la participación del mercado de conectores de carga para VE en 2024, aunque los camiones pesados y autobuses se expandieron un 20,68% anual, catalizando clases de conectores completamente nuevas. El Sistema de Carga de Megavatios presentado por CharIN admite picos de 3,75 MW, lo que requiere pines refrigerados por líquido y brazos de alineación automatizados para mitigar las cargas ergonómicas. Los primeros despliegues en depósitos por parte de operadores logísticos muestran tiempos de permanencia que caen a menos de 15 minutos para el 80% del estado de carga, remodelando los modelos de programación y elevando la fiabilidad del conector como parámetro de misión crítica.

Las furgonetas comerciales ligeras sirven de puente entre los casos de uso de consumo y carga, adoptando cabezales CCS/NACS pero completando entre 3 y 6 sesiones diarias, lo que exige una vida útil de desgaste superior a las normas de los vehículos de pasajeros. Los vehículos de dos y tres ruedas en Asia dependen de enchufes propietarios de baja potencia; no obstante, los intercambios de baterías modulares reducen la demanda directa de conectores, lo que implica un crecimiento más lento en ese nicho de micromovilidad.

Análisis Geográfico

Asia-Pacífico comandó el 49,14% de la participación del mercado de conectores de carga para VE en 2024, ya que solo China alberga casi dos tercios de los puntos de carga públicos instalados. El tamaño del mercado de conectores de carga para VE allí escala con la producción y exportación doméstica de vehículos eléctricos, incentivando a los proveedores locales como Sinexcel y Star Charge a impulsar las revisiones de GB/T 2025 que elevan la corriente máxima a 600 A. La adopción de acopladores refrigerados por líquido sigue siendo limitada, pero se está acelerando a lo largo del corredor de carga del Delta del Yangtsé, donde los camiones pesados eléctricos entran en servicio.

América del Norte es la arena de más rápido crecimiento con una CAGR del 21,54%, gracias al flujo de financiación NEVI y al giro universal hacia NACS. Las campañas de adaptación llevan a los operadores de estaciones a duplicar el número de dispensadores sin adquirir nuevos bienes raíces al cambiar los cabezales CCS por cables duales, elevando así el crecimiento de los ingresos en el mercado de conectores de carga para VE sin una expansión proporcional del gasto de capital. Las extremas oscilaciones de temperatura en las provincias canadienses elevan la demanda de sellos elastoméricos, creando oportunidades de nicho para los proveedores de materiales especiales.

Europa combina certeza regulatoria con diversidad competitiva de proveedores. El Reglamento de Infraestructura de Combustibles Alternativos dicta umbrales de potencia y geometría de conectores, fomentando la confianza de los compradores en que los activos seguirán siendo conformes durante al menos un ciclo de renovación. Las concesiones de autopistas alemanas integran la carga en los contratos de peaje, produciendo volúmenes de rendimiento predecibles que sustentan modelos de ingresos de tipo anualidad para los proveedores de mantenimiento de conectores.

Oriente Medio y África se quedan atrás en el recuento total de unidades, pero muestran un fuerte impulso político. La Autoridad de Electricidad y Agua de Dubái (DEWA) de los Emiratos Árabes Unidos describe más de 1.000 puntos de carga para 2025 utilizando CA Tipo 2 y CC CCS, mientras que la hoja de ruta SEVCIDI de Arabia Saudita destina depósitos de ciudades industriales para proyectos piloto de megavatios. Las autoridades de Ciudad de México y São Paulo ofrecen desgravaciones fiscales para cargadores en la vía pública vinculados a créditos de energía renovable. La capacidad limitada de las líneas de alimentación limita los despliegues de 350 kW, orientando el crecimiento a corto plazo hacia cabezales de 50-150 kW, aunque los operadores de flotas en el cinturón minero de Chile realizan proyectos piloto de unidades MCS para camiones de acarreo que transportan mineral de cobre a los puertos costeros.

Panorama Competitivo

La competencia se sitúa en un punto intermedio entre la fragmentación y la consolidación. Los cinco principales proveedores, incluidos Tesla, ABB, ChargePoint, Siemens y Yazaki, capturan una parte significativa de los ingresos del mercado. Los fabricantes de automóviles verticalmente integrados como Tesla despliegan cabezales propietarios para fidelizar los ecosistemas de clientes y monetizar las tarifas de itinerancia de marcas rivales. Los gigantes eléctricos tradicionales, ABB y Siemens, aprovechan su experiencia en conversión de energía para agrupar dispensadores con armarios de interfaz de red, elevando los costos de cambio para los propietarios de infraestructuras.

Las redes centradas en plataformas —ChargePoint, EVgo y Shell Recharge— priorizan los servicios de software (equilibrio de carga, diagnósticos predictivos) y tratan los conectores como referencias intercambiables. Cada vez más, obtienen cables refrigerados por líquido de especialistas externos mientras mantienen la autoridad sobre el firmware. Mientras tanto, los fabricantes por contrato asiáticos amplían las líneas de diseño de fabricante original, acelerando la mercantilización en el segmento bajo, pero con dificultades para certificar conjuntos refrigerados por líquido de 500 A para los mercados occidentales debido a las diferentes vías de certificación UL frente a IEC.

Los movimientos estratégicos ilustran apuestas divergentes. ChargePoint lanzó Omni Port, un cabezal universal para simplificar el inventario en sitios de múltiples estándares. Enphase añadió cables NACS a los cargadores domésticos IQ, agrupando inversores solares para vender de forma cruzada servicios energéticos. Stellantis anunció la adopción de SAE J3400 para los modelos norteamericanos de 2026, con obsequios de adaptadores para conectar las flotas CCS. Estas maniobras señalan que los estándares, la política, la escala de fabricación y las vinculaciones de software co-determinarán las perspectivas de margen durante el horizonte de pronóstico.

Líderes de la Industria de Conectores de Carga para VE

ABB Ltd.

Tesla Inc.

Siemens AG

ChargePoint Holdings, Inc.

Yazaki Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: ChargePoint presentó Omni Port, que fusiona los pines NACS y CCS en un único cono frontal para facilitar las adaptaciones.

- Noviembre de 2024: EVject introdujo un conector de desconexión actualizado que permite a los conductores desengancharse durante la carga sin salir del vehículo, abordando las preocupaciones de seguridad personal nocturna.

- Agosto de 2024: Enphase lanzó cargadores IQ equipados con NACS en toda América del Norte para una mayor compatibilidad con vehículos.

- Febrero de 2024: Stellantis confirmó que los futuros vehículos eléctricos de batería en América del Norte se entregarán con puertos SAE J3400 y suministrará adaptadores CCS durante la transición.

Alcance del Informe Global del Mercado de Conectores de Carga para VE

| CCS |

| CHAdeMO |

| GB/T |

| Tesla / NACS |

| Lenta (Por Debajo de 22 kW) |

| Rápida (Por Encima de 22 kW) |

| Residencial |

| Comercial |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Pesados y Autobuses |

| Vehículos de Dos / Tres Ruedas |

| Vehículos Eléctricos Fuera de Carretera |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Conector | CCS | |

| CHAdeMO | ||

| GB/T | ||

| Tesla / NACS | ||

| Por Velocidad de Carga | Lenta (Por Debajo de 22 kW) | |

| Rápida (Por Encima de 22 kW) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Pesados y Autobuses | ||

| Vehículos de Dos / Tres Ruedas | ||

| Vehículos Eléctricos Fuera de Carretera | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de conectores de carga para VE en 2025?

El mercado se sitúa en USD 1,41 mil millones en 2025 y está en camino de alcanzar USD 3,51 mil millones en 2030.

¿Qué tipo de conector crece más rápido?

El NACS de Tesla (SAE J3400) es la categoría de expansión más rápida, registrando una CAGR proyectada del 22,06% hasta 2030.

¿Por qué América del Norte es la región de más rápido crecimiento?

Los fondos federales NEVI, los cambios generalizados de los fabricantes de equipos originales hacia NACS y la agresiva expansión de redes privadas impulsan la CAGR del 21,54% de América del Norte.

¿Los sitios residenciales o comerciales representan más ingresos?

El sector residencial sigue siendo mayor con el 57,05% de la facturación de 2024, pero las instalaciones comerciales se expanden más rápidamente con una CAGR del 23,74%.

Última actualización de la página el: