Tamaño y Participación del Mercado de Cargadores Residenciales para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

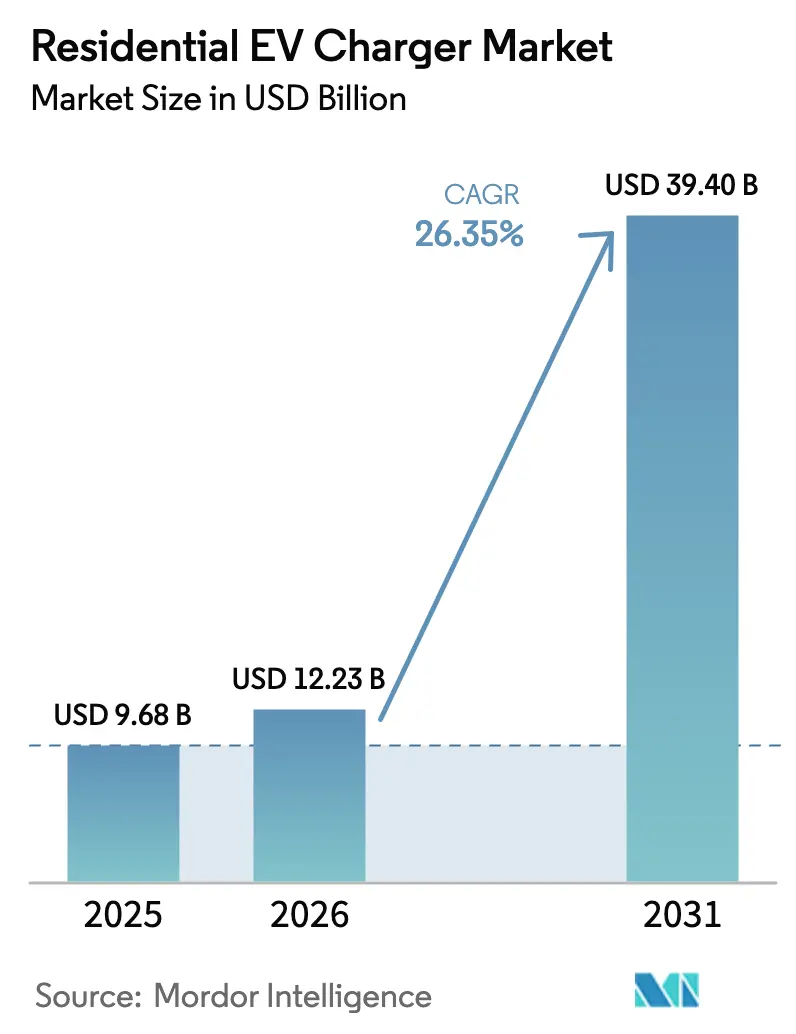

| Tamaño del Mercado (2026) | 12.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 39.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 26.35% CAGR |

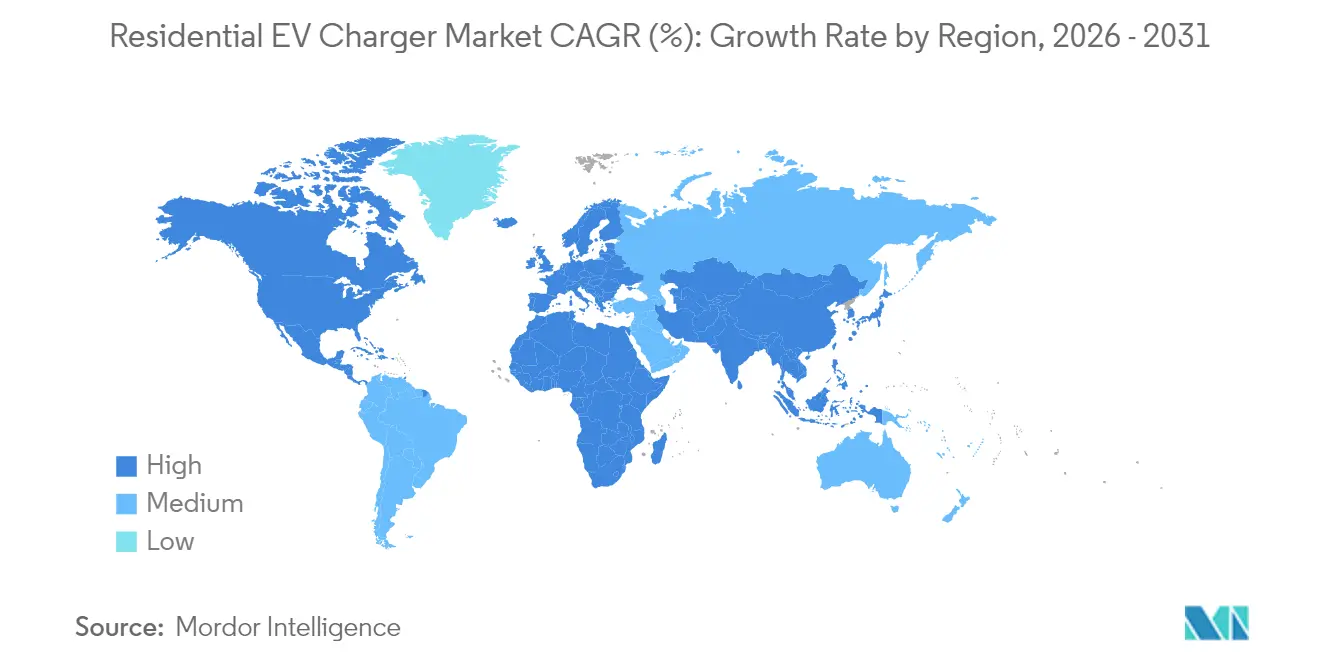

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

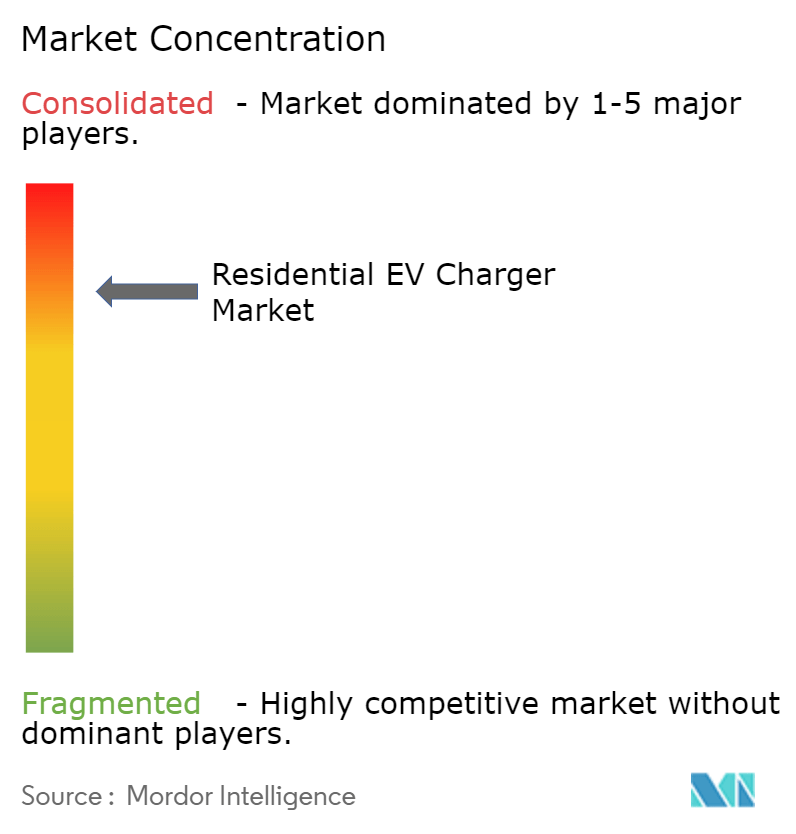

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cargadores Residenciales para Vehículos Eléctricos por Mordor Intelligence

Se espera que el tamaño del mercado de cargadores residenciales para vehículos eléctricos crezca de USD 9,68 mil millones en 2025 a USD 12,23 mil millones en 2026 y se prevé que alcance USD 39,4 mil millones en 2031 a una CAGR del 26,35% durante 2026-2031. Los precios del hardware continúan cayendo, impulsados por los costos globales de paquetes de baterías que se aproximan a USD 100/kWh, mientras que los incentivos federales como el crédito fiscal del 30% en Estados Unidos para instalaciones domésticas reducen las barreras de acceso[1]"Crédito de Propiedad para la Recarga de Vehículos de Combustible Alternativo para Personas Físicas", Servicio de Impuestos Internos, irs.gov. Los fabricantes de automóviles y las empresas de servicios públicos destacan cada vez más la carga bidireccional, con la plataforma V2H de GM Energy que alimenta hogares durante hasta 20 horas en caso de cortes. Los proyectos piloto de empresas de servicios públicos en California demuestran cómo los servicios de vehículo a red pueden monetizar las baterías de vehículos eléctricos estacionados y suavizar los picos de demanda. Por último, los dispositivos inteligentes en red dominan ahora los nuevos despliegues residenciales, permitiendo una gestión dinámica de la carga que evita costosas actualizaciones del panel eléctrico y alinea la carga con la generación de energía limpia o los períodos de tarifas bajas.

Conclusiones Clave del Informe

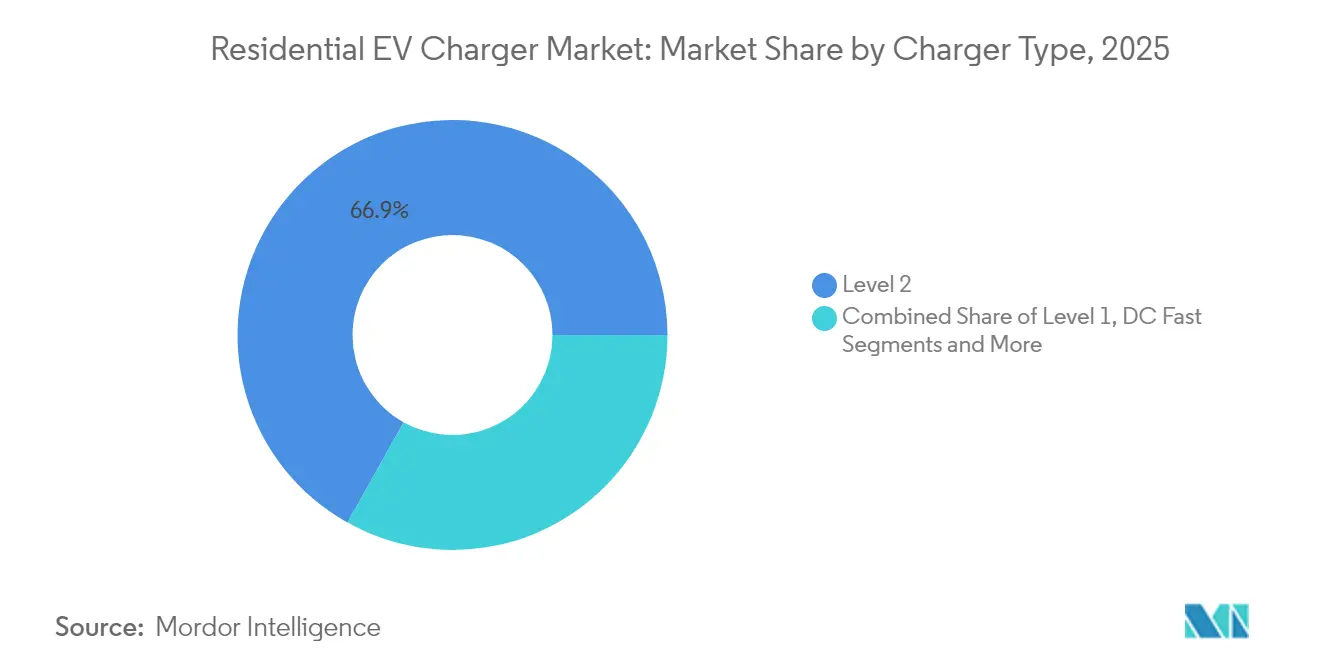

- Por tipo de cargador, los equipos de Nivel 2 representaron el 66,88% de los ingresos de 2025, mientras que se proyecta que los sistemas inalámbricos crecerán a una CAGR del 33,39% entre 2026-2031.

- Por tipo de vehículo, los automóviles de pasajeros captaron el 91,85% de la demanda de 2025; se espera que los vehículos de dos ruedas y la micromovilidad crezcan más rápido a una CAGR del 29,19% hasta 2031.

- Por banda de potencia de la estación de carga, los modelos de potencia media (3,8-11 kW) lideraron con una participación del 43,46% en 2025, mientras que las unidades de alta potencia registrarán una CAGR del 22,33% hasta 2031.

- Por conectividad, los cargadores inteligentes representaron el 64,55% de los ingresos en 2025 y deberían expandirse a una CAGR del 20,78% durante el período de previsión.

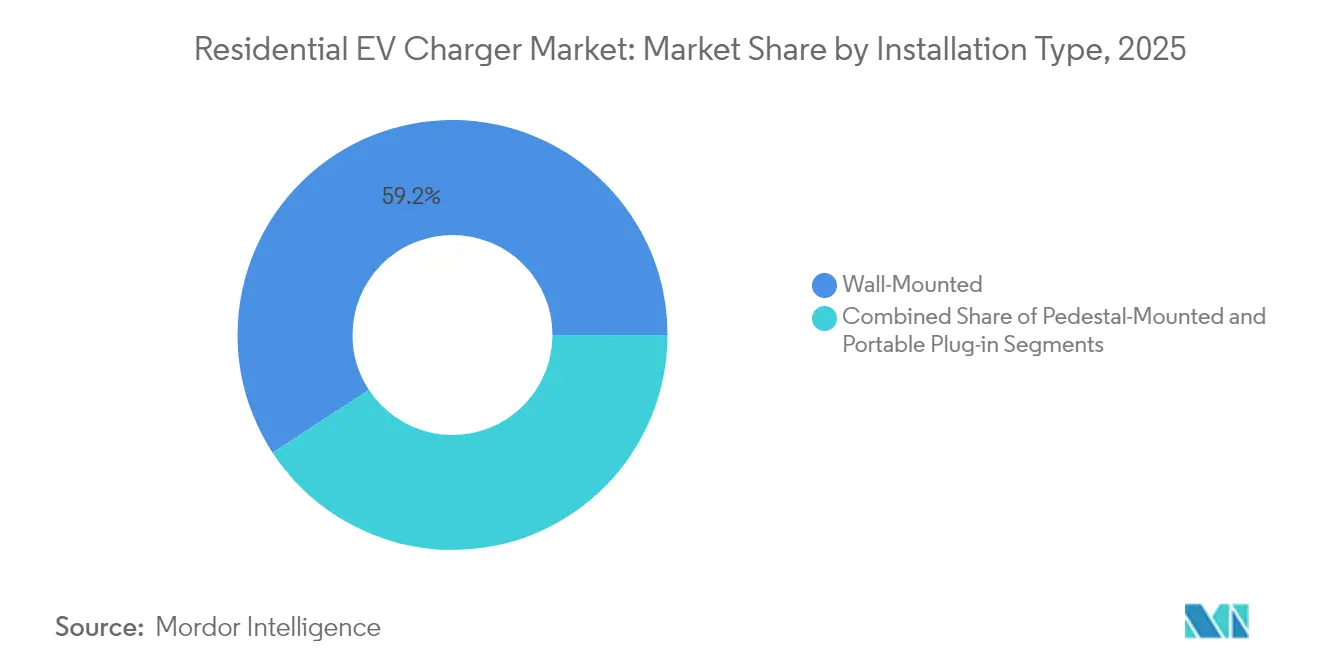

- Por tipo de instalación, las soluciones montadas en pared captaron el 59,22% de la participación de mercado en 2025; sin embargo, las unidades portátiles de enchufe están creciendo a una CAGR del 18,8% hasta 2031.

- Por canal de compra, los incluidos con el fabricante de equipos originales representan el 46,42% de la participación de mercado en 2025, mientras que los instaladores especializados en vehículos eléctricos están creciendo a una CAGR del 17,81% entre 2026 y 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 39,48% en 2025; Oriente Medio y África registrarán la CAGR más alta del 16,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cargadores Residenciales para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Adopción de Vehículos Eléctricos | +8.5% | Global, con Asia-Pacífico y América del Norte a la cabeza | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para la Carga en el Hogar | +6.2% | América del Norte y la UE como núcleo, | Corto plazo (≤ 2 años) |

| Reducción de los Costos del Hardware de Cargadores | +4.8% | Global, con beneficios de escala de fabricación en Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción Residencial de Energía Solar más Almacenamiento | +3.1% | América del Norte, UE, Australia con alta penetración solar | Largo plazo (≥ 4 años) |

| Demanda del Mercado de Segunda Mano de Vehículos Eléctricos | +2.4% | Global, con adopción temprana en mercados desarrollados | Largo plazo (≥ 4 años) |

| Oportunidades de Monetización V2H / V2G | +1.7% | Marcos regulatorios de América del Norte y la UE, | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de vehículos eléctricos

Se necesitarán más de 25 millones de cargadores privados solo en Estados Unidos para 2030 para apoyar un parque proyectado de 33 millones de vehículos eléctricos. El objetivo de China de que los vehículos eléctricos alcancen el 45% de las ventas de automóviles nuevos en 2025 amplifica el impulso regional y subraya el vínculo crítico entre la adopción de vehículos y la infraestructura residencial. La adopción rápida ya no se limita a los mercados líderes; Jordania superó el 66% de ventas de vehículos eléctricos en el primer trimestre de 2024 tras las exenciones fiscales que impulsaron un aumento en las importaciones. En consonancia con los hallazgos de la Agencia Internacional de Energía, más del 90% de los propietarios en el Reino Unido ya dependen de la carga en el hogar, reforzando la primacía del acceso residencial[2]"Perspectiva Global de Vehículos Eléctricos 2024: Perspectiva para la Infraestructura de Carga de Vehículos Eléctricos", Agencia Internacional de Energía, iea.org.

Incentivos gubernamentales para la carga en el hogar

Los créditos fiscales, los códigos de construcción y los mandatos de infraestructura en conjunto reducen los costos iniciales y garantizan una demanda a largo plazo de equipos domésticos. En Estados Unidos, las personas físicas pueden compensar el 30% de los gastos de instalación calificados, con un límite de USD 1.000, hasta 2032[3]"Crédito de Propiedad para la Recarga de Vehículos de Combustible Alternativo para Personas Físicas", Servicio de Impuestos Internos, irs.gov. California refuerza la red de políticas al exigir que cada nueva vivienda incluya circuitos preparados para vehículos eléctricos a partir de 2026, mientras que la Directiva de Eficiencia Energética de los Edificios de la UE obliga a las nuevas estructuras residenciales con múltiples plazas a instalar carga o al menos precableado. La obligatoriedad de carga en vías públicas cada 60 km bajo el Reglamento de Infraestructura de Combustibles Alternativos genera mayor confianza en los propietarios que consideran soluciones de carga nocturna.

Reducción de los costos del hardware de cargadores

Las economías de escala en las fábricas asiáticas, los cátodos de batería más baratos y la electrónica integrada de gestión de carga reducen los precios de venta promedio cada año. El Laboratorio Nacional de Argonne proyecta que los costos de baterías en Estados Unidos descenderán hacia USD 86 por kWh para 2035, reforzando una trayectoria descendente para la electrónica de carga asociada. El cargador Pro de Emporia se vende al público por USD 599 con gestión de carga integrada, lo que ilustra cómo las funciones inteligentes llegan ahora a precios de mercado medio. La participación de USD 25 millones de Siemens AG en WiTricity destaca cómo el capital de inversión acelera las reducciones de costos en la tecnología inalámbrica.

Adopción residencial de energía solar más almacenamiento

Combinar paneles fotovoltaicos en el techo, baterías y cargadores para vehículos eléctricos permite a los hogares arbitrar tarifas y superar cortes de la red. Una estación híbrida basada en energía solar de 4 kW puede recargar de 10 a 12 vehículos eléctricos al día e incluso exportar energía excedente, mejorando el retorno de la inversión en los paneles solares. Schneider Electric integra estos activos en una única plataforma energética, simplificando el monitoreo y llevando las capacidades de prosumidor a la corriente principal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Instalación | -2.30% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Limitaciones del Panel Eléctrico Doméstico Heredado | -1.80% | América del Norte y el parque de viviendas antiguas de la UE | Mediano plazo (2-4 años) |

| Retrasos en Permisos e Inspecciones | -1.20% | Jurisdicciones regulatorias de América del Norte | Corto plazo (≤ 2 años) |

| Vulnerabilidades de Ciberseguridad en Cargadores Inteligentes | -0.90% | Global, con mayor preocupación en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de instalación

Más allá del cargador, los hogares pueden enfrentar varios miles de dólares en actualizaciones del panel o de la línea de servicio, lo que retrasa el retorno de la inversión y frena la adopción. Los residentes de edificios multifamiliares encuentran mayor complejidad cuando las plazas de aparcamiento carecen de suministros eléctricos suficientes, una brecha que ahora abordan los productos de distribución dinámica de carga que minimizan el trabajo inicial. Empresas de servicios públicos como PG&E aplican inteligencia en el borde de la red para reducir esos gastos, ofreciendo control en tiempo real que mantiene modestos los requisitos de actualización.

Limitaciones del panel eléctrico doméstico heredado

Millones de viviendas anteriores al año 2000 no pueden acomodar un circuito dedicado de 40 amperios sin un recableado, lo que lleva a consultas tempranas con empresas de servicios públicos como el Departamento de Agua y Energía de Los Ángeles. Se espera que el desarrollo de normas para sistemas de control de energía, en particular la UL 3141, para 2026 legitime la gestión de carga de múltiples electrodomésticos y reduzca las costosas actualizaciones del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cargador: Dominio del Nivel 2 frente al Impulso Inalámbrico

Los dispositivos de Nivel 2 representaron el 66,88% de los ingresos de 2025, lo que refleja su comodidad de carga nocturna y compatibilidad con los circuitos de 240 V existentes. Esta porción del mercado de carga residencial para vehículos eléctricos persistirá gracias a los modestos costos de los equipos, los protocolos de instalación establecidos y el aumento de las capacidades de las baterías de los vehículos que hacen que los equipos de Nivel 1 sean menos atractivos. Mientras tanto, el segmento inalámbrico avanza a una CAGR del 33,39%, impulsado por datos de preferencias de los consumidores que muestran que el 96% de los compradores considera la carga sin cables como ideal.

El trabajo de patentes de Tesla Inc. subraya el creciente interés de los fabricantes de equipos originales, y la norma de 2024 de la SAE ofrece ahora una base para diseños interoperables. A medida que las curvas de costos de los componentes disminuyen, las soluciones inalámbricas pueden erosionar la complejidad percibida, especialmente para los conductores de mayor edad o con movilidad reducida. Dado que la entrega de energía escala hasta 11 kW en las futuras bases domésticas, los tiempos de permanencia son comparables a las unidades cableadas de Nivel 2, minimizando la ansiedad por la autonomía y elevando la comodidad del usuario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Núcleo de Automóviles de Pasajeros con Potencial de Micromovilidad

Los automóviles de pasajeros impulsaron el 91,85% de las ventas unitarias de 2025, anclando el mercado de carga residencial para vehículos eléctricos, lo que refleja estructuras de incentivos maduras y disponibilidad de modelos para el mercado masivo. Las flotas comerciales ligeras ganarán terreno a medida que se multipliquen los mandatos de entrega urbana, pero seguirán siendo secundarias en el mediano plazo.

Los formatos de micromovilidad —patinetes eléctricos, bicicletas eléctricas y plataformas relacionadas— registran una CAGR del 29,19% porque las baterías de baja potencia permiten una carga flexible y descentralizada. Estos vehículos presentan desafíos únicos de infraestructura, impulsando la innovación en sistemas de acoplamiento compactos, compartidos o asistidos por energía solar. Los esquemas flexibles de intercambio de baterías y las bases de inducción inalámbrica adaptadas a los vehículos de dos ruedas deberían abrir nuevas fuentes de ingresos en los densos centros urbanos donde la propiedad de automóviles de pasajeros es limitada.

Por Banda de Potencia de la Estación de Carga: Potencia Media, Auge de Alta Potencia

Los sistemas de potencia media en el rango de 3,8 a 11 kW aseguraron el 43,46% de los ingresos de 2025, una proporción que establece el punto de referencia de rendimiento para los propietarios convencionales. Ofrecen una batería completa durante la noche sin sobrecargar los paneles típicos de 200 amperios, sustentando gran parte de la participación del mercado de carga residencial para vehículos eléctricos alcanzada por los dispositivos inteligentes con control de carga. Las unidades de baja potencia por debajo de 3,7 kW retrocederán a medida que las capacidades de las baterías se amplíen.

Se prevé que las estaciones de alta potencia por encima de 11 kW se comporten a una CAGR del 22,33%, impulsando el tamaño del mercado de carga residencial para vehículos eléctricos en este nicho. La caída de los costos de los inversores de carburo de silicio, junto con el creciente suministro trifásico en las nuevas construcciones, impulsa ese apetito. Los equipos de alta velocidad también se alinean con las necesidades bidireccionales: alimentar un hogar completo durante fallos de la red requiere tasas de descarga robustas que mejor sirven los puertos de alta potencia.

Por Conectividad: Los Cargadores Inteligentes Anclan los Servicios de Red

Los modelos inteligentes representaron el 64,55% de los ingresos de 2025 gracias a protocolos abiertos como OCPP 2.0.1, incentivos de respuesta a la demanda de las empresas de servicios públicos e interés de los propietarios en la optimización de tarifas. La alianza de software de WeaveGrid con Emporia muestra cómo el análisis en la nube equilibra el estrés de la red mientras reduce las facturas de los consumidores.

La CAGR del 20,78% del segmento se basa en una integración más profunda con la energía solar en el techo, las baterías estacionarias y los mercados de respuesta a la demanda. Las actualizaciones de firmware ya permiten a los cargadores seguir señales de costo marginal en tiempo real, desbloqueando nuevos ingresos y acelerando el retorno de la inversión para los clientes. Los dispositivos no conectados en red persistirán en entornos de presupuesto ajustado o fuera de la red, pero perderán participación relativa a medida que la prima inteligente caiga por debajo de USD 50 por unidad.

Por Tipo de Instalación: Prevalencia del Montaje en Pared, Flexibilidad Portátil

Las soluciones montadas en pared captaron el 59,22% de los ingresos de 2025, favorecidas desde hace tiempo por su ajuste ordenado en garajes y las canalizaciones directas a los paneles. Combinadas con simples cubiertas antigoteo, estas unidades satisfacen los criterios de seguros y códigos locales en la mayoría de los climas, asegurando una posición consolidada en el mercado de carga residencial para vehículos eléctricos.

Sin embargo, las unidades portátiles de enchufe están creciendo a una CAGR del 18,8%, atrayendo a inquilinos, residentes en apartamentos y profesionales que viajan por igual. Su propuesta de valor se basa en evitar retrasos en los permisos y brindar a los usuarios resiliencia en emergencias cuando los equipos fijos pueden estar fuera de servicio. Las innovaciones recientes han reducido los factores de forma al tiempo que elevan la potencia a 9,6 kW, difuminando las líneas con las instalaciones permanentes e invitando a una adopción más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Compra: El Paquete del Fabricante de Equipos Originales Mantiene el Liderazgo

Los fabricantes de automóviles incluyeron casi el 46,42% de los equipos domésticos de 2025, aprovechando la influencia en el punto de venta y garantizando la compatibilidad autorizada por la marca. Integrar los servicios de instalación en el paquete de financiamiento del vehículo simplifica el recorrido del cliente y mantiene una ventaja crítica de fidelización para los fabricantes de equipos originales dentro del mercado de carga residencial para vehículos eléctricos.

Los instaladores especializados en vehículos eléctricos y los puntos de venta minoristas dedicados están creciendo a una CAGR del 17,81%. A medida que la carga en el hogar evoluciona hacia una actualización del sistema energético, los compradores dependen cada vez más de electricistas experimentados versados en diseño solar, de almacenamiento y de gestión de carga. Asociaciones como el programa de ChargePoint Holdings Inc. con Airbnb muestran cómo los canales de nicho se dirigen a cohortes de usuarios únicos y elevan la adopción general.

Análisis Geográfico

Asia-Pacífico lideró con una participación del 39,48% en 2025 después de que el gobierno chino respaldara normas de carga unificadas que apoyan las eficiencias de producción en masa y reducen los costos de instalación. La temprana adopción de Japón del respaldo de energía de vehículo al hogar, junto con la alta penetración de energía solar en el techo en Australia, consolida aún más el liderazgo regional. India se queda atrás en la penetración de cargadores domésticos —solo el 55% de los propietarios de vehículos eléctricos tienen acceso privado—, pero los fuertes impulsos de política e incentivos de fabricación local la convierten en un mercado fundamental para el volumen futuro.

América del Norte está impulsada por incentivos fiscales federales y mandatos estatales activos. California por sí sola cuenta con más de 2 millones de vehículos eléctricos registrados y exigirá cargadores en cada nueva vivienda dentro de los 12 meses posteriores a la emisión del certificado de ocupación. Los proyectos piloto canadienses sobre V2G refuerzan el camino de la región hacia la monetización de servicios de red, al tiempo que generan demanda de hardware preparado para la bidireccionalidad. Europa sigue de cerca, impulsada por el Reglamento de Infraestructura de Combustibles Alternativos y estrictas directivas de construcción que obligan a instalar cargadores tanto en propiedades nuevas como renovadas. Los mandatos de ciberseguridad —como las normas antimanipulación del Reino Unido— están dando forma a las especificaciones del hardware y favoreciendo a los proveedores establecidos con profunda experiencia en cumplimiento normativo. Oriente Medio y África, aunque más pequeños hoy en día, es la región de más rápido crecimiento, avanzando a una CAGR del 16,74% hasta 2031; los Emiratos Árabes Unidos planean 10.000 cargadores públicos y residenciales para 2030 para cumplir su objetivo de flota de vehículos eléctricos del 50%.

Panorama Competitivo

La concentración de la industria es moderada; Tesla Inc. lideró el volumen residencial en 2024, extendiendo su ecosistema de propietarios de vehículos; Wallbox N.V. le siguió tras adquirir ABL y añadir más de 1 millón de instalaciones europeas. Schneider Electric SE se diferencia a través de la gestión integrada de energía del hogar, agrupando el control solar, de almacenamiento y de cargadores dentro de una única plataforma.

La actividad de fusiones y adquisiciones se está acelerando a medida que los proveedores buscan escala, amplitud de cartera y alcance geográfico. La compra de ABL por parte de Wallbox N.V. por EUR 15 millones le dio producción alemana y una presencia más sólida en las licitaciones de empresas de servicios públicos. Eaton Corporation plc y ChargePoint Holdings Inc. forjaron una alianza sin precedentes que combina equipos de conmutación con hardware de puntos de carga, agilizando el diseño y los permisos para los instaladores. Las solicitudes de patentes sobre bases inalámbricas, algoritmos de equilibrio de carga e interfaces bidireccionales ilustran una carrera tecnológica que favorece a las empresas con conjuntos de habilidades multidisciplinarias.

Las barreras de costos vinculadas a las actualizaciones de paneles continúan desafiando la expansión, pero el control de carga definido por software está cerrando la brecha. Empresas como Emporia ahora integran módulos de detección de corriente en los cargadores, asignando dinámicamente la energía del hogar sin tendidos adicionales de cobre. A medida que la estandarización de los protocolos de control de energía madure, entrarán más actores, manteniendo los precios bajo control y sosteniendo una competencia saludable.

Líderes de la Industria de Cargadores Residenciales para Vehículos Eléctricos

Tesla, Inc.

ChargePoint, Inc.

ABB Ltd.

Schneider Electric SE

Wallbox N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Eaton Corporation plc y ChargePoint Holdings Inc. anunciaron una asociación de infraestructura integrada que cubre Estados Unidos, Canadá y Europa.

- Abril de 2025: ABB Ltd. E-mobility lanzó los cargadores todo en uno A200/300 más el dispensador ChargeDock para reducir el costo total de propiedad.

- Enero de 2025: Schneider Electric SE presentó Charge Pro, un cargador de grado comercial adaptado a residencias multifamiliares con monitoreo remoto.

- Noviembre de 2024: Eaton Corporation plc se asoció con Treehouse para combinar software impulsado por inteligencia artificial con hardware eléctrico para facilitar la electrificación del hogar.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de cargadores residenciales para vehículos eléctricos como la venta de nuevos dispositivos de corriente alterna o corriente continua de hasta 22 kW que se instalan de forma permanente o semipermanente en viviendas unifamiliares y edificios de múltiples unidades para recargar vehículos eléctricos de pasajeros durante la noche o durante el estacionamiento prolongado.

Exclusiones del Alcance: Los cables de emergencia portátiles, los puntos de carga públicos o en el lugar de trabajo, y los servicios de mantenimiento posventa quedan fuera de este alcance.

Descripción General de la Segmentación

- Por Tipo de Cargador

- Nivel 1 (Hasta 1,9 kW)

- Nivel 2 (2-22 kW)

- Carga Rápida en Corriente Continua (50 kW y superior)

- Inalámbrico / Inductivo

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos de Dos Ruedas / Micromovilidad

- Por Banda de Potencia de la Estación de Carga

- Baja (Hasta 3,7 kW)

- Media (3,8 - 11 kW)

- Alta (Superior a 11 kW)

- Por Conectividad

- Inteligente / En Red

- No Inteligente

- Por Tipo de Instalación

- Montado en Pared

- Montado en Pedestal

- Enchufe Portátil

- Por Canal de Compra

- Incluido con el Fabricante de Equipos Originales

- Concesionarios de Vehículos Eléctricos

- Venta Minorista en Línea

- Tiendas / Instaladores Especializados en Vehículos Eléctricos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor Intelligence entrevistaron a gerentes de producto de fabricantes de equipos originales de cargadores, instaladores residenciales, empresas de servicios públicos y asociaciones de propietarios de vehículos eléctricos en América del Norte, Europa, China y los mercados emergentes de la Asociación de Naciones del Sudeste Asiático. Estas conversaciones validaron las curvas de adopción en los hogares, los precios de venta promedio y los supuestos de tasas de fallo que las fuentes secundarias solo podían sugerir, permitiéndonos ajustar con precisión los ciclos de penetración y reemplazo.

Investigación Documental

Comenzamos con conjuntos de datos públicos como las Perspectivas Globales de Vehículos Eléctricos de la Agencia Internacional de Energía, el Centro de Datos de Combustibles Alternativos del Departamento de Energía de Estados Unidos, los registros comerciales de Eurostat y los códigos de importación de la Aduana de China para dimensionar los flujos de cargadores y las bandas de precios. Organismos del sector como la Asociación de Transporte de Propulsión Eléctrica y AVERE proporcionaron ratios de instalación, mientras que las revistas científicas revisadas por pares aclararon las eficiencias de gestión de carga. Para comparar los ingresos de los fabricantes y las divisiones de envíos, recurrimos a bases de datos de pago a las que se suscriben los analistas de Mordor Intelligence, incluidas D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para las noticias de expansión recientes. Esta lista es ilustrativa; varias otras fuentes abiertas y de suscripción informaron las verificaciones de datos y la construcción del contexto.

Una segunda ronda de investigación documental recopiló desencadenantes regulatorios, subsidios para cargadores domésticos, mandatos de códigos de construcción y tarifas de medición en 30 de las principales naciones con vehículos eléctricos; estos insumos enmarcaron los límites de los escenarios y garantizaron que los modelos por país se alinearan con el impulso de las políticas.

Dimensionamiento del Mercado y Previsiones

Un conjunto de datos descendente del parque instalado de vehículos eléctricos por país se reconstruye a partir de datos de registro y se ajusta por nuestra 'participación de carga en el hogar' encuestada. Ese conjunto de demanda se multiplica por tasas de reemplazo y de primera instalación ponderadas, y luego se verifica con muestras ascendentes de envíos de proveedores y facturas de instaladores. Variables clave como el crecimiento del parque de vehículos eléctricos, la composición de viviendas unifamiliares, el valor del subsidio al cargador, el precio unitario promedio y la adopción de cargadores inteligentes alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde los datos de los instaladores eran escasos, cerramos las brechas con precios de venta promedio medianos de rastreadores de venta minorista en línea y ratios de proxy regionales derivados de despliegues de electrodomésticos similares.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo pasan por tres revisiones: verificaciones de varianza frente a registros de importación, auditorías de analistas pares y una conciliación con las conexiones de medidores de electricidad. Los informes se actualizan anualmente, con ajustes intermedios cuando las estructuras de subsidios o las revisiones importantes de los códigos modifican materialmente las perspectivas. Antes de la entrega, un analista realiza un barrido de noticias de última hora para que los clientes reciban nuestra visión más actualizada.

Por Qué la Línea de Base de Cargadores Residenciales para Vehículos Eléctricos de Mordor Merece la Confianza de los Tomadores de Decisiones

Las cifras publicadas difieren porque algunos editores incluyen estaciones comerciales, otros mezclan hardware con servicios, y varios utilizan líneas de base desactualizadas del parque de vehículos eléctricos.

Al seleccionar un enfoque exclusivo en cargadores, aplicar un muestreo de precios de venta promedio en tiempo real y revisar los insumos cada doce meses, Mordor Intelligence produce un punto medio equilibrado —ni excesivamente optimista ni cauteloso— que los ejecutivos pueden rastrear hasta los factores observables.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 9,68 mil millones (2025) | ||

| USD 14,49 mil millones (2024) | Consultora Global A | Incluye unidades públicas y en el lugar de trabajo, tasas de cambio antiguas |

| USD 4,20 mil millones (2024) | Revista de la Industria B | Excluye edificios de múltiples unidades y utiliza una previsión conservadora del parque de vehículos eléctricos |

La comparación muestra que las cifras varían principalmente según la amplitud del alcance, la cobertura del tipo de vivienda y la frecuencia de actualización.

Al anclar las estimaciones a definiciones claras de dispositivos y variables alineadas con las políticas, Mordor Intelligence ofrece una línea de base transparente y reproducible en la que los planificadores pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de carga residencial para vehículos eléctricos en 2026?

El tamaño del mercado de carga residencial para vehículos eléctricos asciende a USD 12,23 mil millones en 2026.

¿Qué tasa de crecimiento anual se proyecta hasta 2031?

Se espera que el valor del mercado crezca a una CAGR del 26,35%, alcanzando aproximadamente USD 39,4 mil millones para 2031.

¿Qué tipo de cargador lidera las ventas actuales?

Los equipos de Nivel 2 dominan con el 66,88% de los ingresos de 2025, debido a su capacidad de carga nocturna y compatibilidad con los circuitos domésticos típicos.

¿Qué región está creciendo más rápido?

Oriente Medio y África se expandirá a aproximadamente una CAGR del 16,74% entre 2026-2031, liderado por los ambiciosos objetivos de infraestructura de los Emiratos Árabes Unidos.

¿Cuál es la principal barrera para una adopción más amplia?

Los altos costos de instalación, en particular los gastos de actualización del panel eléctrico, frenan la adopción, pero están siendo mitigados por soluciones inteligentes de gestión de carga.

¿Quiénes son los líderes del mercado?

Tesla Inc., seguido de Wallbox N.V. y Schneider Electric SE, configuran colectivamente un panorama moderadamente concentrado.

Última actualización de la página el: