Tamaño y Participación del Mercado de Vehículos Eléctricos en Europa

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

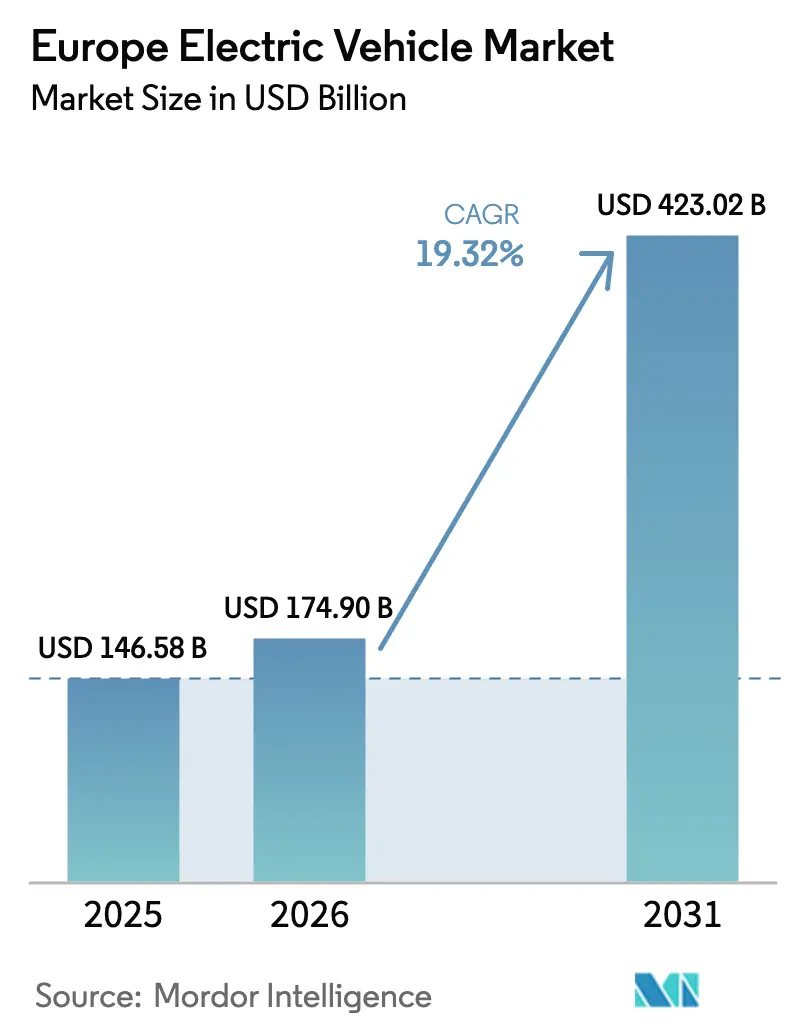

| Tamaño del mercado en el año base (2025) | 146.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 174.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 423.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 19.32% CAGR |

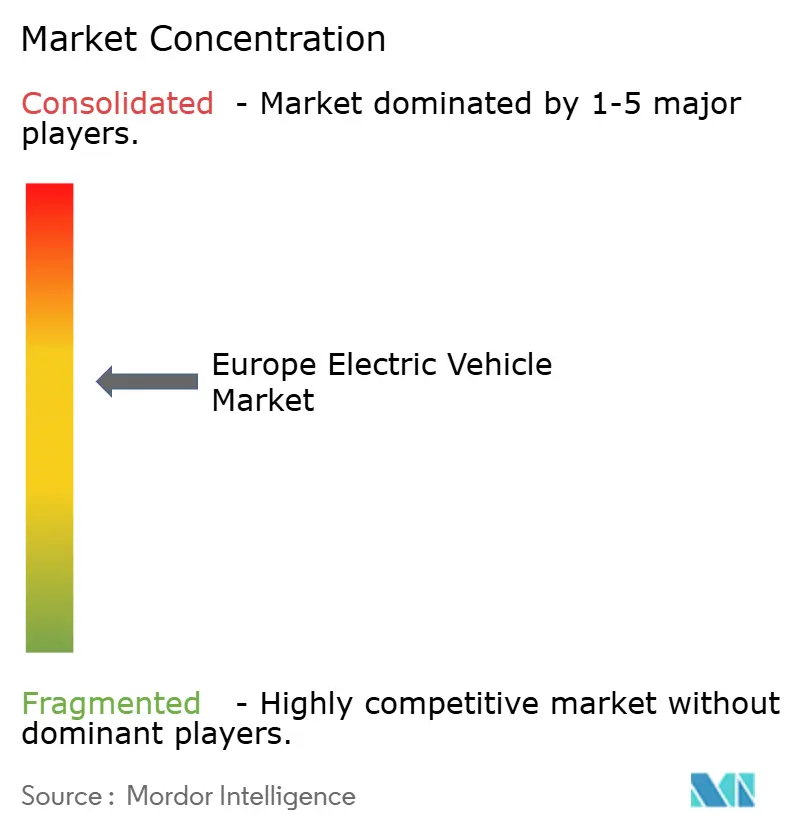

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Eléctricos en Europa por Mordor Intelligence

Se espera que el tamaño del mercado europeo de vehículos eléctricos crezca de USD 146,58 mil millones en 2025 a USD 174,90 mil millones en 2026, y se prevé que alcance USD 423,02 mil millones en 2031 a una CAGR del 19,32% durante el período 2026–2031. La expansión refleja las políticas vinculantes de reducción de carbono de la UE, las marcadas reducciones en los costos de las baterías y la creciente infraestructura de carga pública en la región. Los vehículos eléctricos de batería ya dominan los volúmenes y los márgenes, mientras que los trenes de potencia de alto voltaje, los motores síncronos de imán permanente y las químicas de litio-hierro-fosfato están configurando las curvas de costos de próxima generación. Los fabricantes de automóviles priorizan arquitecturas dedicadas para vehículos eléctricos, los nuevos participantes chinos comprimen los puntos de precio y los compromisos de flotas alineados con las políticas aceleran la demanda en los segmentos comerciales ligeros. La innovación en financiamiento y valores residuales reduce las barreras de propiedad en subregiones sensibles al precio, a medida que el mercado europeo de vehículos eléctricos profundiza su transición estructural.

Conclusiones Clave del Informe

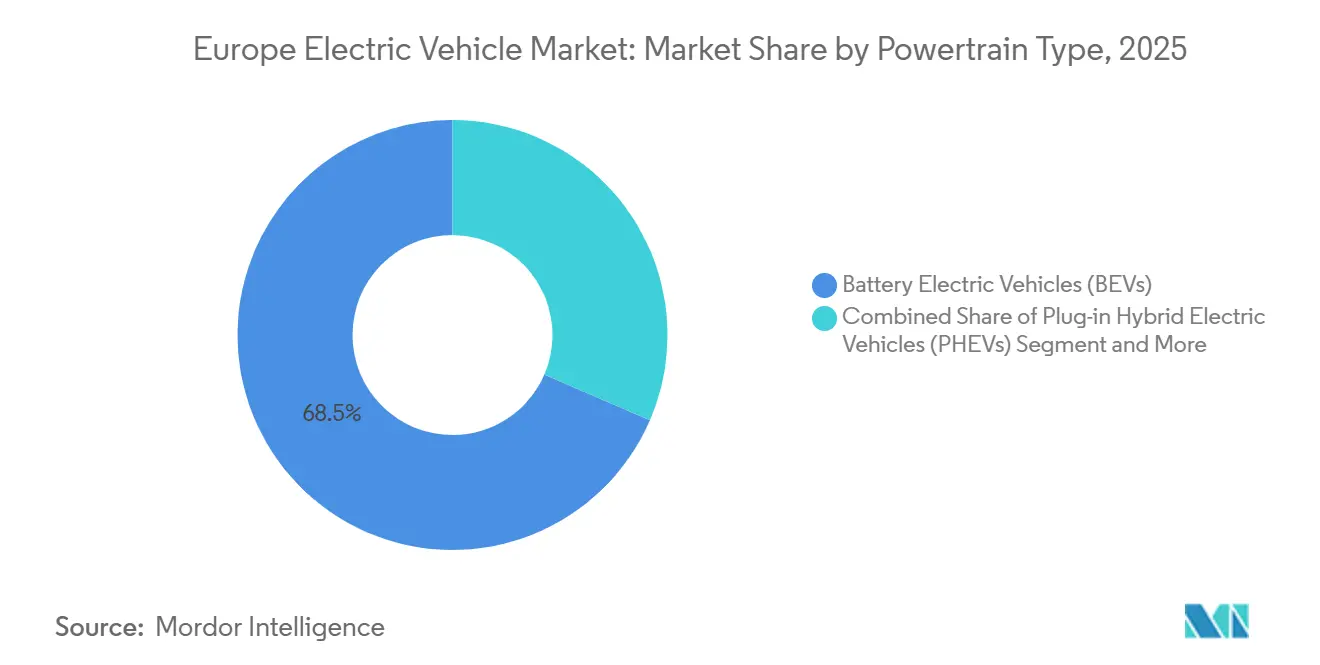

- Por tren de potencia, los vehículos eléctricos de batería capturaron el 68,52% de la participación del mercado europeo de vehículos eléctricos en 2025 y se prevé que se expandan a una CAGR del 20,62% hasta 2031.

- Por tipo de vehículo, los vehículos comerciales representaron el 17,59% del volumen de 2025, aunque se proyecta que registren el crecimiento más rápido con una CAGR del 23,31% durante el período de pronóstico.

- Por química de batería, NMC comandó el 44,37% de la participación de ingresos en 2025, mientras que se espera que LFP registre una CAGR del 22,29% hasta 2031.

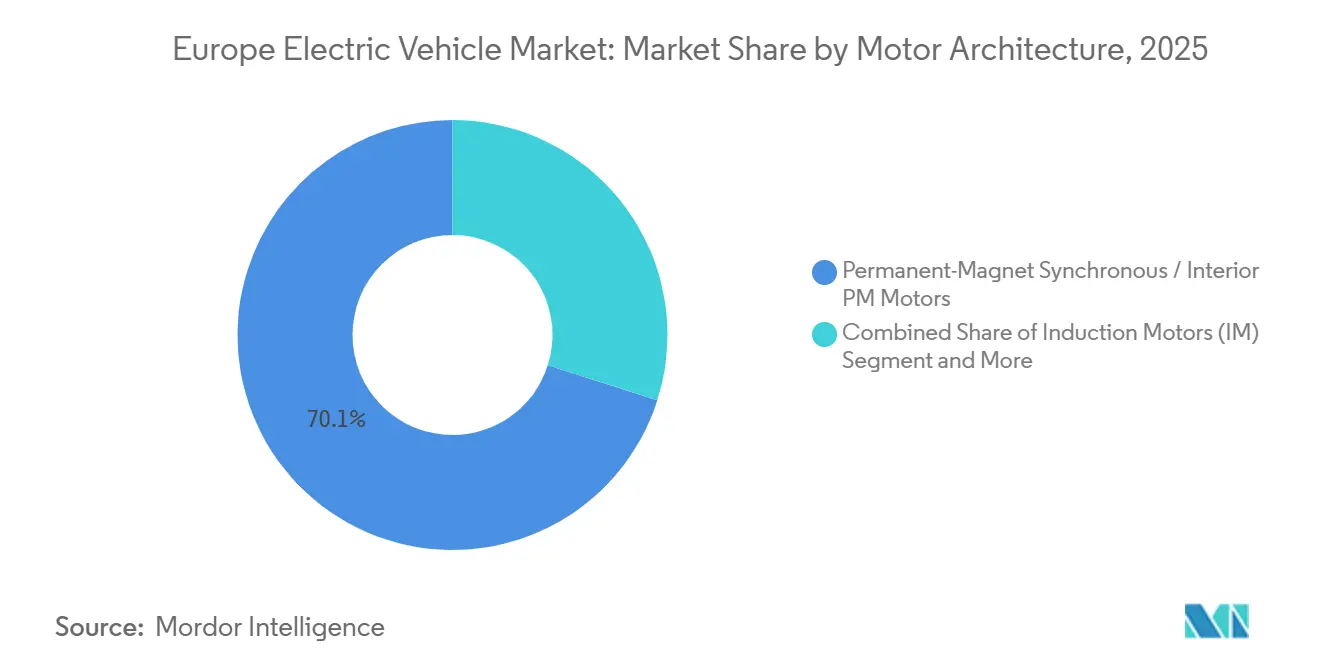

- Por arquitectura de motor, los motores síncronos de imán permanente lideraron con una participación del 70,09% en 2025 y se espera que mantengan una participación similar hasta 2031, en línea con la CAGR del 19,32% del mercado total.

- Por autonomía, los modelos de autonomía media (200-400 km) representaron el 40,61% de las ventas de 2025, mientras que las variantes de larga autonomía (400-600 km) están proyectadas para crecer a una CAGR del 21,74% hasta 2031.

- Por arquitectura de voltaje, los sistemas de voltaje medio (200-400 V) mantuvieron una participación del 43,44% en 2025, mientras que las plataformas de alto voltaje (400-800 V) están proyectadas para avanzar a una CAGR del 21,26% en 2031.

- Por país, Alemania contribuyó con el 28,76% de los ingresos de 2025, mientras que se prevé que España logre la CAGR más alta del 21,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Vehículos Eléctricos en Europa*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción del Costo de Batería en USD/kWh y Mayor Densidad | +4.1% | Europa Occidental | Largo plazo (≥ 4 años) |

| Objetivos de CO₂ de la UE y Eliminación Gradual de Motores de Combustión Interna en 2035 | +3.5% | UE27, Reino Unido, Noruega | Mediano plazo (2-4 años) |

| Expansión de las Redes de Carga Pública Financiadas por la UE | +3.2% | Alemania, Francia, España, Benelux | Corto plazo (≤ 2 años) |

| Mandatos de Electrificación de Flotas Corporativas | +2.8% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Normas de Pasaporte de Batería que Impulsan las Plantas de Celdas de la UE | +2.1% | Francia, Alemania, España, Polonia, Hungría | Mediano plazo (2-4 años) |

| Ingresos por Vehículo a Red para Flotas | +1.6% | Alemania, Países Bajos, Dinamarca, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del Costo de Batería en USD/kWh y Aumento de la Densidad Energética

Los costos promedio de los paquetes de baterías han disminuido significativamente, impulsados por la ampliación de plantas de cátodos más grandes, la sustitución por LFP y la adopción de formatos simplificados de celda a paquete. La arquitectura Qilin de CATL, ahora licenciada por los principales fabricantes de automóviles para lanzamientos futuros, ofrece una mejora notable en la producción a nivel de paquete en comparación con los diseños modulares anteriores. Si bien los prototipos de estado sólido han demostrado una impresionante densidad energética en entornos de laboratorio, se anticipa que la producción en masa ocurrirá más adelante. Esta mayor densidad permite a los vehículos lograr mayores autonomías con paquetes más pequeños, reduciendo la masa del vehículo y mejorando la eficiencia, lo que ayuda a reducir las diferencias de costo de vida útil con los trenes de potencia tradicionales.

Objetivos de CO₂ de la UE y Plazos de Eliminación Gradual de Motores de Combustión Interna en 2035

La prohibición vinculante de 2035 sobre nuevas matriculaciones de vehículos de combustión interna elimina la incertidumbre estratégica, obligando a los fabricantes de automóviles a adelantar capital en plataformas de batería eléctrica. Los umbrales de CO₂ promedio de flota se reducen a 93,6 g/km en 2025, con penalizaciones de EUR 95 por gramo excedente aplicadas a las entregas anuales, exponiendo riesgos de miles de millones de euros para los fabricantes de equipos originales no conformes [1]"Objetivo 55: fortalecimiento adicional de los estándares de rendimiento de emisiones de CO₂ para automóviles y furgonetas nuevos,", Comisión Europea, europa.eu. Volkswagen ya provisionó EUR 1.500 millones en 2024 para posibles multas, lo que ilustra el impacto de la regulación en el balance. Si bien las marcas de volumen ultra bajo disfrutan de exenciones y los productores de lujo se benefician, las marcas convencionales no cuentan con dicho alivio. Esta disparidad acelera la consolidación de plataformas y la agrupación de créditos de emisiones. En consecuencia, la política impulsa tanto la proliferación de modelos como la racionalización de proveedores en el mercado europeo de vehículos eléctricos. A medida que el capital se aleja de la investigación en combustión interna, refuerza los canales de innovación en baterías, consolidando un liderazgo de cero emisiones para finales de la década.

Rápida Expansión de las Redes de Carga Pública Financiadas por la UE

Para 2027, el Reglamento de Infraestructura de Combustibles Alternativos exige la instalación de un cargador rápido público de 400 kW cada 60 km a lo largo de los corredores principales, abordando eficazmente las brechas de cobertura anteriores [2]"Reglamento de Infraestructura de Combustibles Alternativos,", Comisión Europea, europa.eu. En 2024, Alemania instaló 23.000 nuevos cargadores rápidos de corriente continua, mientras que Francia añadió 18.000, llevando el total en la UE27 a aproximadamente 150.000 puntos de carga de alta potencia. Operadores como Ionity y Fastned han implementado estrategias de precios basadas en software, reduciendo con éxito la congestión durante las horas pico en un 30%. Gracias a los estándares de pago interoperables introducidos bajo el Reglamento de Infraestructura de Combustibles Alternativos, la fragmentación anterior causada por múltiples aplicaciones —a menudo un elemento disuasorio para los usuarios ocasionales de larga distancia— ha sido resuelta. Esta mayor visibilidad y comodidad reduce significativamente los riesgos percibidos, particularmente en mercados donde los compradores por primera vez están ingresando al panorama europeo de vehículos eléctricos.

Mandatos de Electrificación de Flotas Corporativas

La ley climática de Alemania obliga a todas las flotas federales y estatales a adquirir exclusivamente vehículos de cero emisiones para 2030, asegurando aproximadamente 300.000 unidades de demanda. El Reino Unido ofrece una deducción de capital del 100% en el primer año para vehículos comerciales de cero emisiones hasta 2028, lo que resulta en un alivio fiscal de GBP 6.000-8.000 por unidad para los contribuyentes corporativos de tasa estándar. La paridad en el costo total de propiedad se alcanza a los 80.000 km de kilometraje anual para furgonetas de uso ligero, lo que es significativamente inferior a los 120.000 km típicos de las flotas de paquetería. Los principales arrendadores, incluidos ALD Automotive y LeasePlan, se comprometen a que el 50% de los nuevos contratos sean vehículos eléctricos de batería para 2025, asegurando un flujo constante para los volúmenes del mercado secundario que amplían aún más el mercado europeo de vehículos eléctricos.

Análisis del Impacto de las Restricciones del Mercado de Vehículos Eléctricos en Europa*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prima de Precio Inicial de Vehículos Eléctricos en Europa Central y Oriental | -1.4% | Polonia, República Checa, Hungría, Rumanía, Países Bálticos | Corto plazo (≤ 2 años) |

| Riesgo de Suministro de Minerales Críticos | -1.2% | UE27, Reino Unido | Largo plazo (≥ 4 años) |

| Brechas en la Cobertura de Carga Rápida en Zonas Rurales | -0.9% | España, Francia, Polonia, zonas rurales escandinavas | Mediano plazo (2-4 años) |

| Escasez de Técnicos Certificados en Reparación de Alto Voltaje | -0.7% | Alemania, Francia, Italia, España | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prima de Precio Inicial de Vehículos Eléctricos en Europa Central y Oriental

En los últimos tiempos, los precios de transacción promedio de los vehículos eléctricos de batería en Polonia y Hungría han superado significativamente el ingreso medio de los hogares, con una proporción mucho menor observada en Alemania [3]"Ingreso neto equivalente mediano 2024,", Eurostat, ec.europa.eu. La subvención "Mój Elektryk" de Polonia, que tiene una asignación limitada, apoya un número limitado de vehículos anualmente. Sin embargo, los fondos asignados generalmente se agotan poco después de que se abre cada ventana de solicitud. La oferta de vehículos usados sigue siendo limitada y los valores de reventa después de algunos años se mantienen altos en comparación con sus precios originales, lo que lleva a mayores tasas de arrendamiento. Si bien las marcas chinas ofrecen modelos más asequibles, sus redes de concesionarios aún no son generalizadas. Se espera que estos desafíos de asequibilidad obstaculicen el crecimiento a corto plazo del mercado de vehículos eléctricos en Europa, a menos que la penetración del crédito y los presupuestos de subsidios se amplíen.

Riesgo de Suministro de Minerales Críticos bajo la Ley de Diligencia Debida

En virtud de la Directiva de Diligencia Debida en Materia de Sostenibilidad Empresarial, los fabricantes de automóviles enfrentan multas si no garantizan que sus cadenas de suministro cumplan con los estándares ambientales y de derechos humanos. La República Democrática del Congo, responsable de una parte significativa del suministro mundial de cobalto, enfrenta importantes problemas de prácticas laborales en la minería artesanal, que representan una parte notable de su producción. Si bien la Comisión exige que una parte sustancial de la demanda anual de cobalto de la UE se procese internamente, la capacidad de refinación actual sigue siendo mínima. Esta deficiencia requiere una inversión adicional significativa, una suma que compite directamente con los presupuestos para plantas de celdas. Los movimientos hacia la integración vertical, ejemplificados por la inversión de Mercedes-Benz en una refinería de litio alemana, ofrecen solo una protección parcial contra estos desafíos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Vehículos Eléctricos en Europa

Por Tren de Potencia:

Los Plazos Regulatorios Aceleran el Dominio de los Vehículos Eléctricos de BateríaLos vehículos eléctricos de batería representaron el 68,52% del mercado europeo de vehículos eléctricos en 2025 y se espera que mantengan una CAGR del 20,62% hasta 2031 a medida que las ventas de motores de combustión interna disminuyen. Los híbridos enchufables pierden relevancia estratégica porque los créditos de cumplimiento se desvanecen y las emisiones en condiciones reales superan los resultados de laboratorio. Los volúmenes de celdas de combustible siguen siendo de nicho, dadas las 250 estaciones de hidrógeno en Europa.

La compresión continua del costo de las baterías alinea el costo total de los vehículos eléctricos de batería con el del diésel en umbrales de alta utilización, fortaleciendo así la adopción por parte de las flotas. La inminente prohibición de 2035 bloquea el capital en plataformas totalmente eléctricas, y las carteras de modelos indican una reducción gradual de los vehículos híbridos enchufables para 2029. El mercado europeo de vehículos eléctricos, por lo tanto, pivota desde los trenes de potencia de transición hacia la electrificación total en todos los segmentos de volumen.

Por Tipo de Vehículo:

Las Flotas Comerciales se Convierten en el Motor de CrecimientoLos automóviles de pasajeros aún representaron el 82,41% de las entregas de 2025, aunque se espera que los vehículos comerciales los superen con una CAGR del 23,31% hasta 2031, a medida que las zonas urbanas de cero emisiones influyen en los ciclos de compra de flotas. Las furgonetas de uso ligero alcanzan la paridad en costos operativos a los 80.000 km por año gracias a los menores gastos de energía y mantenimiento.

Los autobuses eléctricos de alta capacidad y los camiones de tonelaje medio avanzan con mandatos de adquisición municipal y paquetes de 600 kWh optimizados en peso, apuntando a rutas de hasta 500 km. Las arquitecturas de SUV y crossover dominan la adopción por parte de los pasajeros debido a la flexibilidad de empaquetado para baterías más grandes, mientras que los sedanes premium reservan márgenes de larga autonomía. Estas dinámicas diversifican los grupos de demanda dentro del mercado europeo de vehículos eléctricos.

Por Química de Batería:

LFP se Expande por Ventaja de CostoNMC entregó el 44,37% de las instalaciones de paquetes en 2025, con una densidad de 200-250 Wh/kg, que soporta vehículos de 500 km. Sin embargo, se prevé que LFP crezca a una tasa anual del 22,29% hasta 2031, a medida que Tesla, Volkswagen y Stellantis implementan formatos de celdas unificados para reducir los precios de etiqueta de nivel de entrada por debajo de EUR 25.000.

La durabilidad de 3.000 ciclos de LFP sustenta garantías de 10 años y valores residuales más sólidos, características atractivas para las flotas corporativas. NCA sigue concentrado en vehículos de ultra-premium de larga autonomía. Las químicas emergentes como LMFP elevan la densidad un 15% por encima del LFP estándar y permiten una mayor moderación de costos. Los cambios de química impulsados por costos darán forma al tamaño del mercado europeo de vehículos eléctricos en los segmentos masivos de manera equitativa.

Por Arquitectura de Motor:

La Eficiencia Sostiene el Dominio de los Motores Síncronos de Imán PermanenteLos motores síncronos de imán permanente mantuvieron una participación del 70,09% en 2025 y avanzarán a una CAGR del 19,92%. Su eficiencia del 92-95% ofrece una mayor autonomía urbana y el diseño compacto preserva el volumen de la cabina. La exposición al suministro de neodimio impulsa la investigación paralela en soluciones de inducción sin imán y de rotor bobinado.

Los motores de inducción suministran el 22% de las unidades, favorecidos por el par en el eje trasero sin el uso de tierras raras, mientras que los diseños de flujo axial abordan objetivos de rendimiento de nicho. Las hojas de ruta de motores diversificadas reducen el riesgo de materias primas sin erosionar la prima de eficiencia que asegura el liderazgo de los motores síncronos de imán permanente en el mercado europeo de vehículos eléctricos.

Por Autonomía:

Las Variantes de Larga Autonomía Capturan la Demanda PremiumLos modelos de autonomía media (200-400 km) representaron el 40,61% de las matriculaciones de 2025, alineándose con las necesidades promedio de conducción diaria en Europa. Se espera que los vehículos de larga autonomía (400-600 km) se expandan un 21,74% por año hasta 2031, a medida que la reducción de los costos de las baterías permite una mayor accesibilidad de precios.

Una fuerte preferencia psicológica por una mayor autonomía de conducción permite a los fabricantes de automóviles cobrar primas de precio significativas sobre los acabados de autonomía media. Si bien los microcoches de corta autonomía desempeñan un papel crucial en los esquemas de uso compartido urbano, enfrentan la amenaza de compresión de márgenes a medida que el costo de los módulos de batería de mayor autonomía disminuye. En consecuencia, esta estratificación de autonomía crea segmentos de precio distintos dentro del mercado europeo de vehículos eléctricos.

Por Voltaje:

Los Sistemas de 800 Voltios Normalizan la Carga RápidaLas plataformas de voltaje medio de 400 V representaron el 43,44% de las instalaciones en 2025; sin embargo, se espera que las arquitecturas de 800 V crezcan a una tasa del 21,26% anual a medida que los cargadores en red de 350 kW se escalan. El mayor voltaje reduce a la mitad la corriente de carga, reduciendo las pérdidas térmicas y la masa del cable.

Stellantis e Hyundai Motor Company incorporan 800 V en sus próximas líneas de tamaño medio, prometiendo recargas de 300 km en 10 minutos que se alinean con las expectativas de los conductores formadas por el repostaje de gasolina. El ultra-alto voltaje sigue siendo territorio del segmento de lujo hasta que los costos de componentes y aislamiento disminuyan. La migración de voltaje sustenta las ganancias en la experiencia del usuario que fortalecerán el mercado europeo de vehículos eléctricos.

Análisis Geográfico

Mercado de Vehículos Eléctricos en Alemania y España

Alemania aportó el 28,76% de los ingresos de 2025. Volkswagen ha comprometido un presupuesto sustancial para la electrificación, respaldado por la instalación de numerosos cargadores públicos de corriente continua. Si bien la eliminación de un incentivo de compra inicialmente redujo los volúmenes, el mercado se estabilizó a medida que la infraestructura se expandió y la oferta de modelos se diversificó. España registrará el CAGR más rápido del 21,86%, gracias a los dos proyectos de gigafábricas en Valencia y Zaragoza, que aseguran el suministro nacional y crean 6.000 empleos directos.

Mercado de Vehículos Eléctricos en Francia y el Reino Unido

Francia, con una participación significativa, se beneficia de un bono ecológico que se aplica a los vehículos fabricados dentro del Espacio Económico Europeo, protegiendo eficazmente a los productores locales de las presiones de precios inducidas por las importaciones. El Reino Unido, con una participación de mercado notable, avanza hacia un objetivo ambicioso: lograr una alta penetración de vehículos de cero emisiones principalmente a través de cuotas de ventas de los fabricantes en lugar de subvenciones directas al consumidor.

Mercado de Vehículos Eléctricos en Noruega y Rumanía

Noruega, aprovechando las exenciones fiscales y las exenciones de peaje, ha logrado una penetración notable de los Vehículos Eléctricos de Batería (BEV) en sus ventas de automóviles nuevos, estableciendo un estándar de referencia para la adopción impulsada por políticas públicas. Mientras tanto, Europa Central y Oriental en conjunto representan una participación de mercado menor, pero se enfrentan a desafíos relacionados con los precios y la infraestructura. Un marcado contraste en la densidad de cargadores públicos pone de relieve el panorama desigual: Noruega cuenta con un cargador por cada pocos vehículos eléctricos, mientras que Rumanía se queda rezagada con significativamente menos cargadores por vehículo.

Panorama Competitivo

Los principales actores dominan el escenario, acaparando una participación significativa de las matriculaciones de vehículos eléctricos de batería. Volkswagen Group, a través de sus múltiples marcas, aprovecha las plataformas modulares, cosechando economías de escala que respaldan tanto sus modelos de entrada como sus variantes de lujo. Mientras tanto, Tesla, con su integración vertical de celdas, software y ventas directas, disfruta de altos márgenes brutos, lo que le otorga una flexibilidad de precios de la que carecen los competidores que dependen de concesionarios.

Los actores chinos BYD Company Ltd., NIO Inc. y SAIC Motor Europe están causando revuelo al reducir significativamente los precios. Su ventaja proviene de la producción interna de baterías y semiconductores, protegiéndolos de las interrupciones en el suministro. A medida que se expanden en Europa, están estableciendo nuevos sitios de ensamblaje y servicios posventa que eluden los costos asociados con los concesionarios tradicionales.

La Oficina Europea de Patentes ha visto un aumento de solicitudes, predominantemente centradas en tecnologías de carga rápida y gestión térmica. A medida que se avecinan los requisitos de cumplimiento para la trazabilidad de las baterías, los fabricantes de equipos originales con la capacidad de auditar internamente sus cadenas ascendentes se beneficiarán, potencialmente desplazando a los actores más pequeños. Tales dinámicas están configurando las tendencias de consolidación en el panorama europeo de vehículos eléctricos.

Líderes de la Industria de Vehículos Eléctricos en Europa

Groupe Renault

Tesla Inc.

Toyota Motor Corporation

Volkswagen AG

BMW AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Vehículos Eléctricos en Europa Incluidas en este Informe

- BMW AG

- Groupe Renault

- Hyundai Motor Company

- Kia Corporation

- Mercedes-Benz Group AG

- Tesla Inc.

- Toyota Motor Corporation

- Volkswagen AG

- Volvo Car AB

- Stellantis N.V.

- BYD Company Ltd.

- NIO Inc.

- Ford Motor Company

- MG Motor Europe

- Rivian Automotive LLC

Desarrollo Reciente de la Industria en el Mercado de Vehículos Eléctricos en Europa

- Diciembre de 2025: HKS Co., Ltd. (HKS) reveló su asociación con Caterham Cars Ltd. (Caterham Cars), con sede en el Reino Unido, para co-desarrollar vehículos eléctricos. HKS suministrará su suspensión para el prototipo de cupé deportivo eléctrico de Caterham Cars y participará en el análisis del vehículo y otros aspectos de desarrollo. Esto marca la primera incursión de HKS en el desarrollo de componentes para un automóvil deportivo eléctrico, reforzando la iniciativa de vehículos eléctricos de Caterham, "Project V".

- Diciembre de 2025: LG Energy Solution Ltd., el brazo de baterías para vehículos eléctricos de LG Chem Ltd., cerró un acuerdo de USD 1.400 millones con Mercedes-Benz. Este acuerdo de siete años, que abarca desde marzo de 2028 hasta junio de 2035, obliga a LG Energy Solution a suministrar baterías para los vehículos eléctricos de Mercedes-Benz en Europa y América del Norte.

- Noviembre de 2025: Porsche ha presentado los SUV Cayenne Electric y Cayenne Turbo Electric. Ambos modelos de la línea Cayenne eléctrico vienen con tracción en las cuatro ruedas y cuentan con el avanzado sistema electrónico de Gestión de Tracción de Porsche. El nuevo Cayenne mide 4.985 mm de longitud, 1.980 mm de anchura y 1.674 mm de altura, con una batalla extendida a 3.023 mm. Ofrece un generoso espacio de carga trasero que oscila entre 781 y 1.588 litros, complementado por un maletero delantero de 90 litros. Dependiendo de la configuración, el SUV tiene una capacidad de remolque de hasta 3,5 toneladas.

Alcance del Informe del Mercado de Vehículos Eléctricos en Europa

El informe del mercado europeo de vehículos eléctricos está segmentado por tren de potencia (BEV, PHEV y FCEV), tipo de vehículo (automóvil de pasajeros y vehículo comercial), química de batería (LFP, NMC y Más), arquitectura de motor (PMSM, inducción y otros), autonomía (corta, media, larga y ultra-larga), voltaje (bajo, medio, alto y ultra-alto) y país. Los pronósticos de mercado se proporcionan tanto en valor (USD) como en volumen (Unidades).

Resumen de la Segmentación

| Vehículos Eléctricos de Batería (BEV) |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) |

| Vehículos Eléctricos de Celda de Combustible (FCEV) |

| Automóvil de Pasajeros | Hatchback |

| Sedán | |

| Vehículo Utilitario Deportivo/Crossover | |

| Vehículo Multiuso | |

| Vehículo Comercial | Vehículo Comercial Ligero |

| Camión de Tonelaje Medio y Pesado | |

| Autobús |

| Fosfato de Hierro y Litio (LFP) |

| Óxido de Litio Níquel Manganeso Cobalto (NMC) |

| Óxido de Litio Níquel Cobalto Aluminio (NCA) |

| Otros |

| Motores Síncronos de Imán Permanente / Motores de Imán Permanente Interior |

| Motores de Inducción |

| Otros (Motor de Reluctancia Conmutada, Flujo Axial, etc.) |

| Corta (Menos de 200 km) |

| Media (200-400 km) |

| Larga (400-600 km) |

| Ultra-Larga (Más de 600 km) |

| Bajo Voltaje (Menos de 200 V) |

| Voltaje Medio (200-400 V) |

| Alto Voltaje (400-800 V) |

| Ultra-Alto Voltaje (Más de 800 V) |

| Austria |

| Bélgica |

| República Checa |

| Dinamarca |

| Estonia |

| Francia |

| Alemania |

| Irlanda |

| Italia |

| Letonia |

| Lituania |

| Noruega |

| Polonia |

| Rusia |

| España |

| Suecia |

| Reino Unido |

| Resto de Europa |

| Por Tren de Potencia | Vehículos Eléctricos de Batería (BEV) | |

| Vehículos Eléctricos Híbridos Enchufables (PHEV) | ||

| Vehículos Eléctricos de Celda de Combustible (FCEV) | ||

| Por Tipo de Vehículo | Automóvil de Pasajeros | Hatchback |

| Sedán | ||

| Vehículo Utilitario Deportivo/Crossover | ||

| Vehículo Multiuso | ||

| Vehículo Comercial | Vehículo Comercial Ligero | |

| Camión de Tonelaje Medio y Pesado | ||

| Autobús | ||

| Por Química de Batería | Fosfato de Hierro y Litio (LFP) | |

| Óxido de Litio Níquel Manganeso Cobalto (NMC) | ||

| Óxido de Litio Níquel Cobalto Aluminio (NCA) | ||

| Otros | ||

| Por Arquitectura de Motor | Motores Síncronos de Imán Permanente / Motores de Imán Permanente Interior | |

| Motores de Inducción | ||

| Otros (Motor de Reluctancia Conmutada, Flujo Axial, etc.) | ||

| Por Autonomía | Corta (Menos de 200 km) | |

| Media (200-400 km) | ||

| Larga (400-600 km) | ||

| Ultra-Larga (Más de 600 km) | ||

| Por Voltaje | Bajo Voltaje (Menos de 200 V) | |

| Voltaje Medio (200-400 V) | ||

| Alto Voltaje (400-800 V) | ||

| Ultra-Alto Voltaje (Más de 800 V) | ||

| Por País | Austria | |

| Bélgica | ||

| República Checa | ||

| Dinamarca | ||

| Estonia | ||

| Francia | ||

| Alemania | ||

| Irlanda | ||

| Italia | ||

| Letonia | ||

| Lituania | ||

| Noruega | ||

| Polonia | ||

| Rusia | ||

| España | ||

| Suecia | ||

| Reino Unido | ||

| Resto de Europa | ||

Definición de mercado

- Tipo de Vehículo - La categoría incluye automóviles de pasajeros, vehículos comerciales y vehículos de dos ruedas.

- Tipo de Carrocería de Vehículo - Dentro de los Automóviles de Pasajeros, la categoría incluye Hatchbacks, Sedanes, Vehículos Utilitarios Deportivos y Vehículos Multiuso; para los Vehículos Comerciales, cubre Camionetas de Uso Comercial Ligero, Furgonetas de Uso Comercial Ligero, Camiones Comerciales de Tonelaje Medio, Camiones Comerciales de Tonelaje Pesado y Autobuses de Tonelaje Medio y Pesado; y para los Vehículos de Dos Ruedas, abarca Scooters y Motocicletas.

- Categoría de Combustible - La categoría cubre exclusivamente sistemas de propulsión eléctrica, incluidos varios tipos como HEV (Vehículos Eléctricos Híbridos), PHEV (Vehículos Eléctricos Híbridos Enchufables), BEV (Vehículos Eléctricos de Batería) y FCEV (Vehículos Eléctricos de Celda de Combustible).

| Palabra clave | Definición |

|---|---|

| Vehículo Eléctrico | Un vehículo que utiliza uno o más motores eléctricos para la propulsión. Incluye automóviles, autobuses y camiones. Este término incluye los vehículos totalmente eléctricos o vehículos eléctricos de batería y los vehículos eléctricos híbridos enchufables. |

| BEV | Un BEV depende completamente de una batería y un motor para la propulsión. La batería del vehículo debe cargarse conectándola a una toma de corriente o a una estación de carga pública. Los BEV no tienen un motor de combustión interna y, por lo tanto, no producen contaminación. Tienen un bajo costo de operación y menor ruido del motor en comparación con los motores de combustible convencionales. Sin embargo, tienen una autonomía más corta y precios más altos que sus modelos equivalentes de gasolina. |

| PEV | Un vehículo eléctrico enchufable es un vehículo eléctrico que puede cargarse externamente e incluye generalmente todos los vehículos eléctricos, así como los híbridos enchufables. |

| Vehículo Eléctrico Híbrido Enchufable | Un vehículo que puede ser impulsado por un motor de combustión interna o por un motor eléctrico. A diferencia de los vehículos eléctricos híbridos normales, pueden cargarse externamente. |

| Motor de combustión interna | Un motor en el que la combustión de los combustibles ocurre en un espacio confinado llamado cámara de combustión. Generalmente funciona con gasolina/nafta o diésel. |

| Vehículo Eléctrico Híbrido | Un vehículo impulsado por un motor de combustión interna en combinación con uno o más motores eléctricos que utilizan energía almacenada en baterías. Estas se recargan continuamente con energía del motor de combustión interna y el frenado regenerativo. |

| Vehículos Comerciales | Los vehículos comerciales son vehículos de carretera motorizados diseñados para transportar personas o mercancías. La categoría incluye vehículos comerciales ligeros y vehículos de tonelaje medio y pesado. |

| Vehículos de Pasajeros | Los automóviles de pasajeros son vehículos impulsados por motor eléctrico o motor de combustión interna con al menos cuatro ruedas. Estos vehículos se utilizan para el transporte de pasajeros y comprenden no más de ocho asientos además del asiento del conductor. |

| Vehículos Comerciales Ligeros | Los vehículos comerciales que pesan menos de 6.000 lb (Clase 1) y en el rango de 6.001–10.000 lb (Clase 2) están cubiertos bajo esta categoría. |

| Camiones de Tonelaje Medio y Pesado | Los vehículos comerciales que pesan en el rango de 10.001–14.000 lb (Clase 3), 14.001–16.000 lb (Clase 4), 16.001–19.500 lb (Clase 5), 19.501–26.000 lb (Clase 6), 26.001–33.000 lb (Clase 7) y más de 33.001 lb (Clase 8) están cubiertos bajo esta categoría. |

| Autobús | Un modo de transporte que generalmente se refiere a un vehículo grande diseñado para transportar pasajeros a largas distancias. Esto incluye autobuses de tránsito, autobuses escolares, autobuses lanzadera y trolebuses. |

| Diésel | Incluye vehículos que utilizan diésel como combustible principal. Un vehículo con motor diésel tiene un sistema de inyección de ignición por compresión en lugar del sistema de ignición por chispa utilizado por la mayoría de los vehículos de gasolina. En dichos vehículos, el combustible se inyecta en la cámara de combustión y se enciende por la alta temperatura alcanzada cuando el gas se comprime en gran medida. |

| Gasolina | Incluye vehículos que utilizan gasolina/nafta como combustible principal. Un automóvil de gasolina generalmente utiliza un motor de combustión interna de ignición por chispa. En dichos vehículos, el combustible se inyecta en el colector de admisión o en la cámara de combustión, donde se combina con aire, y la mezcla aire/combustible se enciende por la chispa de una bujía. |

| GLP | Incluye vehículos que utilizan GLP como combustible principal. Tanto los vehículos de GLP dedicados como los de doble combustible se consideran dentro del alcance del estudio. |

| GNC | Incluye vehículos que utilizan GNC como combustible principal. Estos son vehículos que funcionan como vehículos impulsados por gasolina con motores de combustión interna de ignición por chispa. |

| HEV | Todos los vehículos eléctricos que utilizan baterías y un motor de combustión interna como fuente principal de propulsión se consideran bajo esta categoría. Los HEV generalmente utilizan un tren de potencia diésel-eléctrico y también se conocen como vehículos híbridos diésel-eléctricos. Un HEV convierte el impulso del vehículo (energía cinética) en electricidad que recarga la batería cuando el vehículo reduce la velocidad o se detiene. La batería del HEV no puede cargarse mediante dispositivos enchufables. |

| PHEV | Los PHEV son impulsados por una batería y también por un motor de combustión interna. La batería puede cargarse mediante frenado regenerativo usando el motor de combustión interna o conectándola a alguna fuente de carga externa. Los PHEV tienen una mayor autonomía que los BEV, pero son comparativamente menos ecológicos. |

| Hatchback | Son automóviles de tamaño compacto con una puerta tipo portón trasero en el extremo posterior. |

| Sedán | Son generalmente automóviles de pasajeros de dos o cuatro puertas, con un área separada en el extremo posterior para el equipaje. |

| SUV | Popularmente conocidos como SUV, estos automóviles vienen con tracción en las cuatro ruedas y generalmente tienen una alta distancia al suelo. Estos automóviles también pueden utilizarse como vehículos todoterreno. |

| MPV | Son vehículos multiuso (también llamados monovolúmenes) diseñados para transportar un mayor número de pasajeros. Transportan entre cinco y siete personas y también tienen espacio para el equipaje. Generalmente son más altos que el automóvil familiar promedio, para proporcionar mayor espacio para la cabeza y facilidad de acceso, y generalmente son de tracción delantera. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Para construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico de mercado y el modelo se construye en base a estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años históricos y de pronóstico se han proporcionado en términos de ingresos y volumen. Los ingresos del mercado se calculan multiplicando el volumen de ventas por su precio de venta promedio (ASP) respectivo. Al estimar el ASP, se han tenido en cuenta factores como la inflación promedio, el cambio en la demanda del mercado, el costo de fabricación, el avance tecnológico y las preferencias cambiantes del consumidor, entre otros.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y análisis de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.