Tamaño y Participación del Mercado de Cables de Carga para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

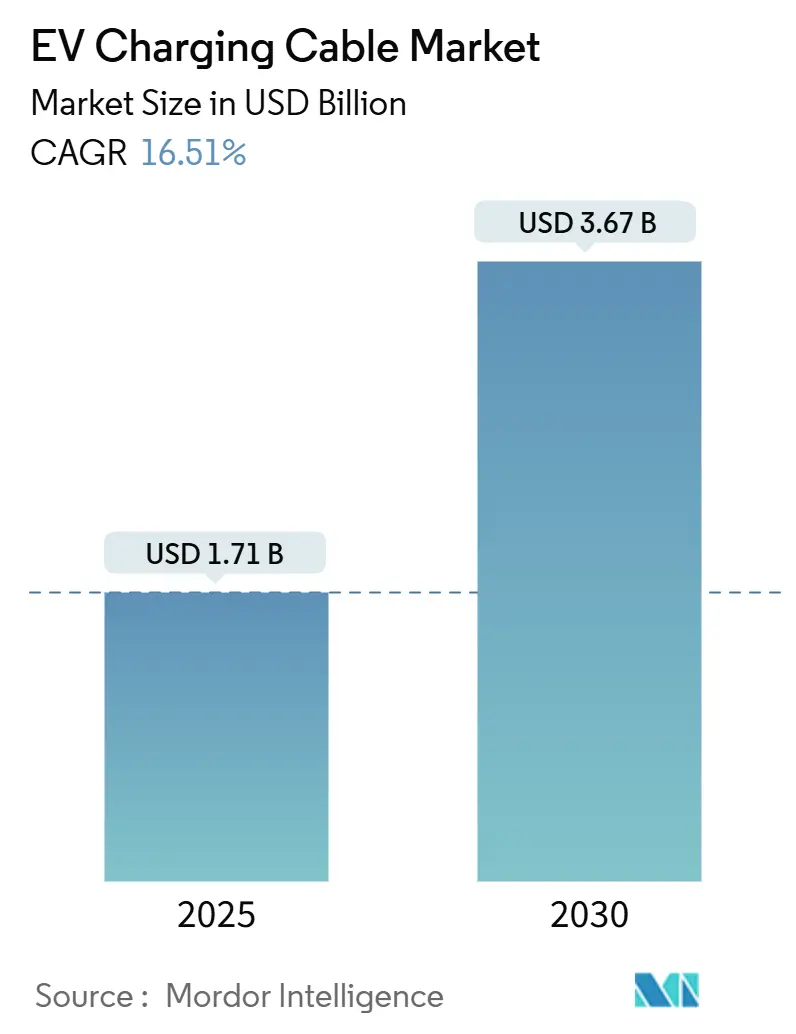

| Tamaño del Mercado (2025) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

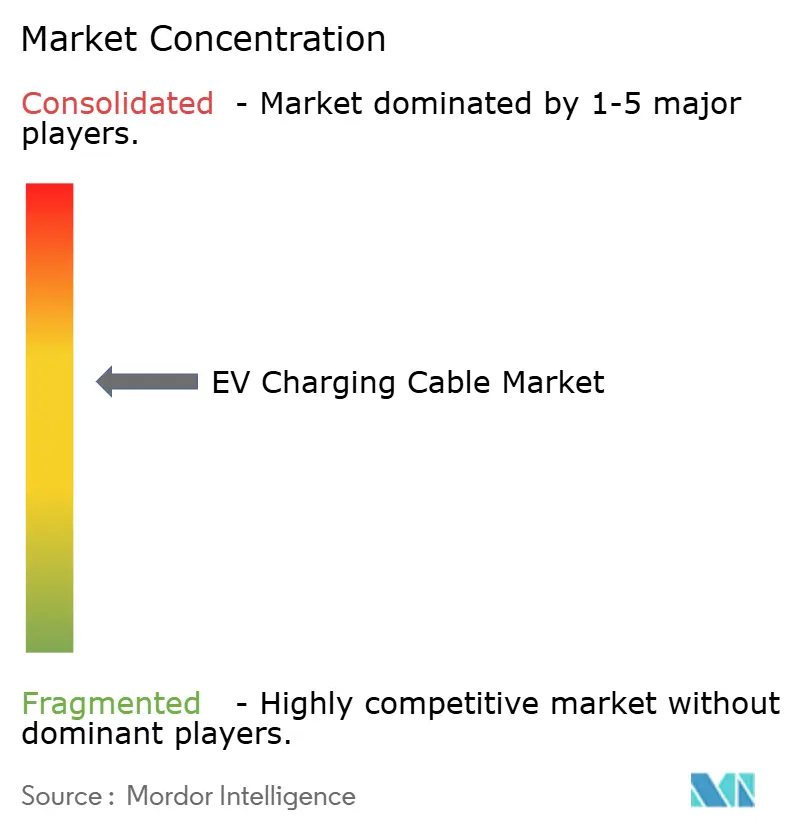

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables de Carga para Vehículos Eléctricos por Mordor Intelligence

El tamaño del Mercado de Cables de Carga para Vehículos Eléctricos se estima en 1.710 millones de USD en 2025, y se espera que alcance los 3.670 millones de USD en 2030, a una CAGR del 16,51% durante el período de pronóstico (2025-2030). La expansión refleja la acelerada adopción de vehículos eléctricos, la inversión en infraestructura impulsada por políticas y un marcado cambio de la mitigación de la ansiedad por autonomía hacia la optimización de la eficiencia de carga de alta potencia. Los gestores de flotas, los operadores de redes de carga y las empresas de servicios públicos especifican ahora cables de alta intensidad con refrigeración líquida que minimizan los tiempos de permanencia, mejoran la utilización de los cargadores y satisfacen los protocolos emergentes de integración a la red. La volatilidad de los precios del cobre y los elastómeros, junto con la estricta certificación de seguridad térmica, configuran las estrategias de aprovisionamiento y favorecen a los proveedores con programas de cobertura, innovación de materiales propia e reciclabilidad al final de la vida útil. La convergencia en torno a CCS2 en Europa y NACS en América del Norte simplifica la gestión de inventarios y fomenta la producción a escala, mientras que la carga de camiones de clase megavatio abre un subsegmento premium que requiere una gestión térmica avanzada. En este entorno, el mercado de cables de carga para vehículos eléctricos recompensa cada vez más a los proveedores que combinan la resiliencia en materias primas con una rápida readaptación de conectores y capacidades de mantenimiento predictivo.

Conclusiones Clave del Informe

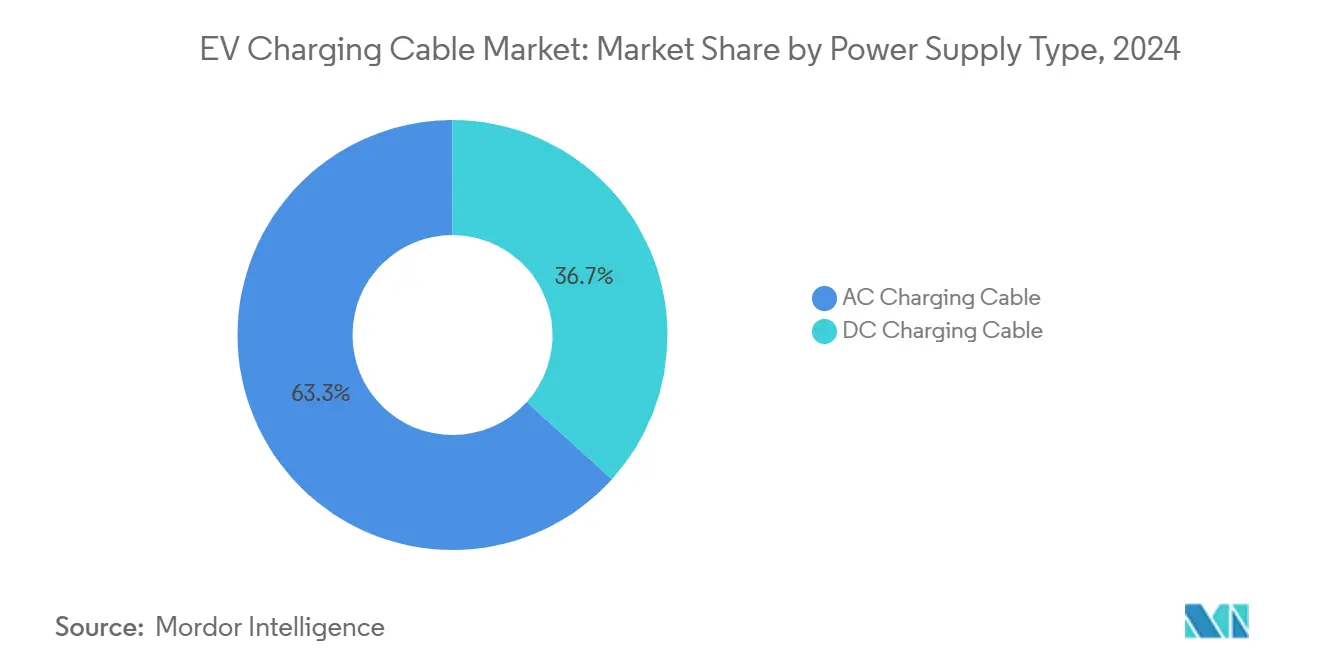

- Por tipo de suministro de energía, los cables de carga CA representaron el 63,26% de la participación del mercado de cables de carga para vehículos eléctricos en 2024, mientras que los cables CC registran una CAGR del 16,55% hasta 2030.

- Por longitud de cable, las configuraciones de menos de 5 m captaron el 46,73% del tamaño del mercado de cables de carga para vehículos eléctricos en 2024, mientras que los cables de más de 10 m crecen a una CAGR del 16,62% hasta 2030.

- Por nivel de carga, los sistemas de Nivel 2 representaron el 51,28% de la participación del tamaño del mercado de cables de carga para vehículos eléctricos en 2024, y las soluciones de Nivel 3 avanzan a una CAGR del 16,64% hasta 2030.

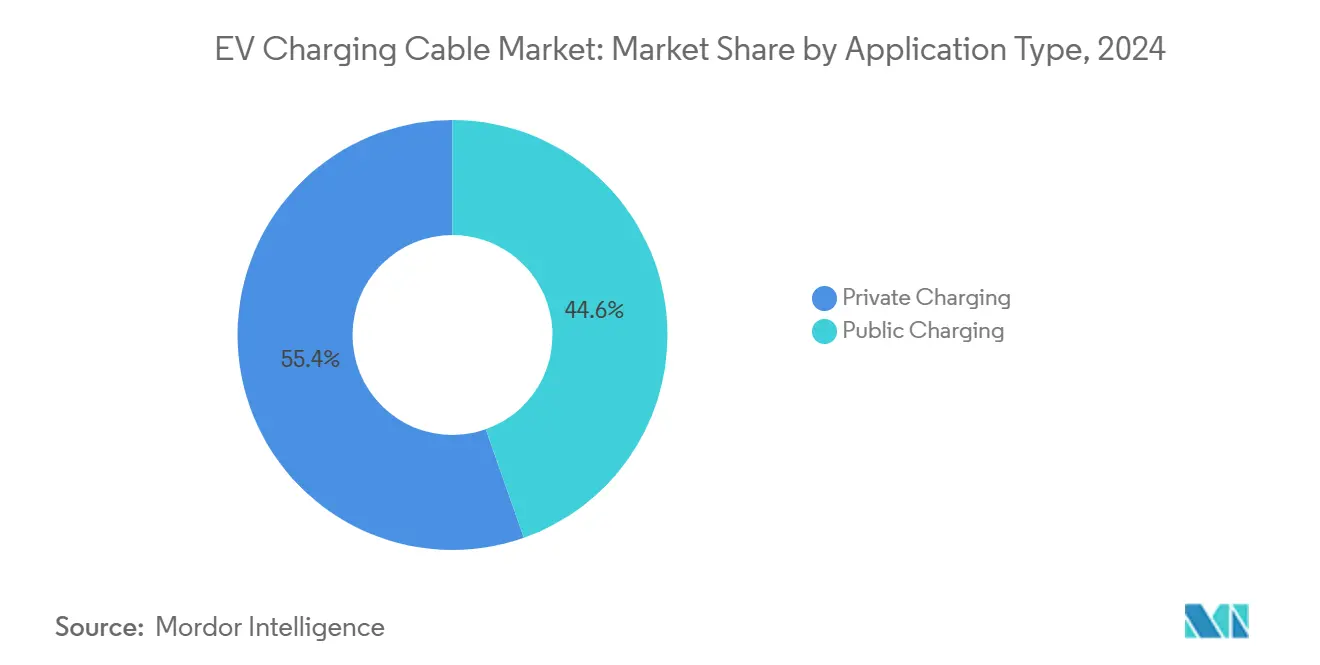

- Por aplicación, la carga privada representó el 55,37% de la participación del mercado de cables de carga para vehículos eléctricos en 2024; las instalaciones públicas se expanden a una CAGR del 16,53% hasta 2030.

- Por conector, el Tipo 2 retuvo el 41,29% del tamaño del mercado de cables de carga para vehículos eléctricos en 2024, mientras que NACS crece más rápido a una CAGR del 16,67% hasta 2030.

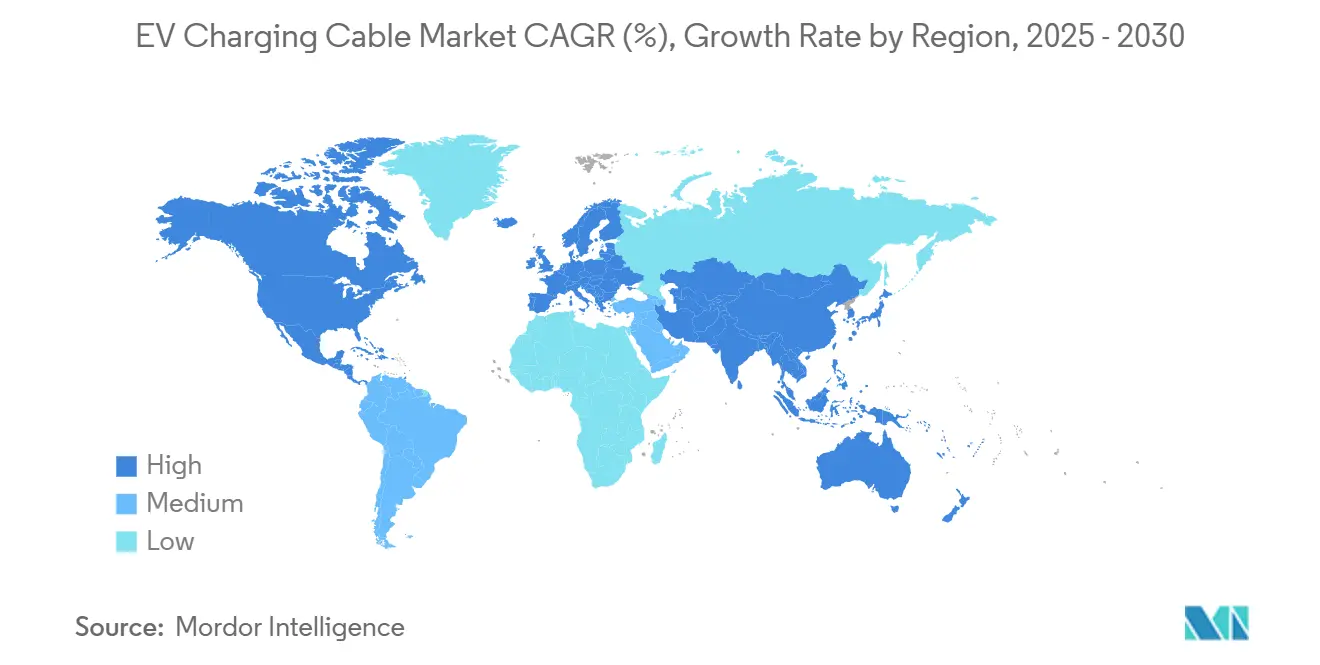

- Por geografía, Asia-Pacífico lideró con el 47,41% de la participación regional del mercado de cables de carga para vehículos eléctricos en 2024 y registra la CAGR regional más rápida del 16,57% hacia 2030.

Tendencias e Información del Mercado Global de Cables de Carga para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Costos y Mayor Vida Útil de los Cables de Alta Intensidad con Refrigeración Líquida | +3.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegue Acelerado de Corredores Públicos de Carga Rápida CC | +2.8% | Global, con liderazgo del programa NEVI en América del Norte | Mediano plazo (2-4 años) |

| Convergencia Global hacia los Estándares de Conectores CCS y NACS | +2.1% | Global, con adopción de NACS concentrada en América del Norte | Corto plazo (≤ 2 años) |

| Surgimiento de la Carga de Megavatio | +1.9% | América del Norte y la UE como núcleo, con pilotos tempranos en China | Mediano plazo (2-4 años) |

| Modelos de Suscripción de "Cable como Servicio" para Flotas | +1.8% | Global, con adopción temprana en mercados con alta densidad de flotas | Mediano plazo (2-4 años) |

| Uso de Aleaciones de Cu/Al Recicladas para Reducir el Riesgo en el Suministro de Materias Primas | +1.5% | Global, con impulsores regulatorios en la UE y China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducción de Costos y Mayor Vida Útil de los Cables de Alta Intensidad con Refrigeración Líquida

La refrigeración líquida permite la carga de más de 350 kW al tiempo que reduce la sección transversal de cobre en dos quintos, lo que se traduce en conjuntos más ligeros y flexibles que cumplen con las nuevas normativas ergonómicas. Entre 2023 y 2024, los efectos de escala en bombas e intercambiadores de calor redujeron el costo del sistema en un quinto, cerrando la brecha con las alternativas de cobre de alto calibre convencionales. Los datos de campo muestran una vida útil de 15 años bajo ciclos continuos de 300 kW, aproximadamente el doble que la de los equipos refrigerados por aire, lo que reduce los costos del ciclo de vida para los operadores de puntos de carga. El rendimiento térmico constante en entornos de alta temperatura ambiente reduce los episodios de reducción de potencia, mejorando la utilización del cargador y los ingresos por puesto. Los fabricantes de equipos originales (OEM) ahora incluyen arneses preparados para refrigerante en el lado del vehículo, facilitando la adopción plug-and-play. Por lo tanto, el cálculo de costo-durabilidad se inclina decisivamente hacia los diseños con refrigeración líquida, reforzando una trayectoria ascendente del precio de venta promedio dentro del mercado de cables de carga para vehículos eléctricos.

Despliegue Acelerado de Corredores Públicos de Carga Rápida CC

Los programas federales como la iniciativa NEVI exigen una entrega mínima de potencia de 150 kW en 53.000 estaciones proyectadas, redefiniendo instantáneamente las especificaciones de cables y los pronósticos de volumen[1]"Programa de Fórmula para la Infraestructura Nacional de Vehículos Eléctricos," Departamento de Transporte de los Estados Unidos, transportation.gov . Los operadores privados coinvierten para capturar la demanda en corredores de autopistas, multiplicando los pedidos unitarios y estandarizando los parámetros de rendimiento. Las cláusulas de Compra en América favorecen el ensamblaje doméstico, lo que lleva a las marcas europeas a abrir líneas en los Estados Unidos, mientras que las pruebas de interoperabilidad basadas en SAE generan ingresos auxiliares para los laboratorios de certificación. La alineación de la cadena de suministro en torno a conductores con refrigeración líquida de 350 A o más reduce los costos de personalización y acelera las reducciones de precios por curva de aprendizaje. A medida que los hitos regulatorios desencadenan liberaciones de financiamiento por etapas, los fabricantes de cables que anticipan capacidad aseguran acuerdos de compra plurianuales y márgenes defendibles. El resultado es una construcción público-privada sincronizada que impulsa el mercado de cables de carga para vehículos eléctricos hacia economías de escala anteriormente reservadas para la infraestructura de telecomunicaciones.

Convergencia Global hacia los Estándares de Conectores CCS y NACS

La concesión de licencias abiertas de NACS por parte de Tesla catalizó un cambio en los modelos del año 2025 por parte de Ford, GM, Volvo y Rivian, acortando el cronograma de transición de conectores en América del Norte. Los operadores ahora pueden consolidar inventarios, reducir la complejidad de las referencias y acelerar los ciclos de mantenimiento, generando ahorros inmediatos en costos operativos. En Europa, el dominio de CCS2 sigue anclado por las normas de la CEPE, aunque las plantas de cables ganan eficiencias interregionales mediante plataformas comunes de conductores y aislamiento. Los costos de readaptación, centrados principalmente en el utillaje de sobremoldeo y las estaciones automatizadas de crimpado de pines, crean un obstáculo de inversión a corto plazo, pero la recuperación a escala se materializa en dos años con los pronósticos de volumen actuales. Los proveedores que ejecutan hojas de ruta de doble estándar ganan cuota de mercado a medida que los nodos de transición conectan los ecosistemas de CCS1 con los de NACS. La convergencia de estándares reduce el riesgo de pronóstico y apoya un crecimiento unitario adicional para el mercado de cables de carga para vehículos eléctricos.

Surgimiento de la Carga de Megavatio para Camiones de Servicio Pesado

La electrificación de los camiones de Clase 8 eleva la demanda de carga de 350 kW a la clase de 1 MW, lo que exige cables con refrigeración líquida para mantener diámetros exteriores iguales o inferiores a 70 mm para una manipulación ergonómica. Los primeros despliegues del eActros 600 de Daimler y del Tesla Semi configuran las directrices preliminares de la IEC, incorporando bases de rendimiento en las requisiciones de compra. La integración con sistemas de almacenamiento de energía a nivel de depósito y los programas de respuesta a la demanda de las empresas de servicios públicos recompensa a los proveedores de cables con conocimientos en coordinación de electrónica de potencia a escala de red. Los pilotos de consorcios en la UE y California validan los bucles de refrigerante de doble circulación que aíslan los dominios térmicos del vehículo y del cargador, mejorando la fiabilidad. Los proveedores que ofrecen cables de tren de potencia llave en mano más cables de estación de carga desbloquean sinergias de venta cruzada, reforzando la barrera de entrada de la industria de cables de carga para vehículos eléctricos a escala de megavatio.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Cobre y los Elastómeros | -1.2% | Global, con impacto particular en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Límites de Armónicos de Red sobre la Corriente Admisible en los Cables | -0.9% | Centros urbanos en América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Retiros de Seguridad por Incidentes de Fuga Térmica | -0.8% | Global, con aplicación más estricta en mercados desarrollados | Mediano plazo (2-4 años) |

| Cambio Temprano de los OEM hacia la Carga Inductiva Inalámbrica | -0.7% | Segmentos de vehículos premium a nivel global, programas piloto en mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Cobre y los Elastómeros

El cobre al contado osciló ligeramente en 2024, presionando los márgenes brutos cuando el metal constituye tres quintos de los costos de la lista de materiales del cable. Los derivados volátiles del petróleo también elevan los precios del revestimiento de elastómero, complicando los períodos de validez de las cotizaciones. Las estrategias de cobertura compensan los picos de precios, pero limitan el potencial alcista cuando los mercados bajan, lo que obliga a los directores financieros a equilibrar la tolerancia al riesgo frente a los precios competitivos. La sustitución de aleaciones con aluminio reduce los costos del conductor hasta un 40%, aunque requiere secciones transversales más grandes que pueden superar los límites ergonómicos de los cables de mano. Los proveedores de primer nivel negocian acuerdos de suministro plurianuales con las minas, intercambiando flexibilidad por visibilidad de costos. La brecha resultante entre los grandes integrados y los actores más pequeños puede ampliar la consolidación dentro del mercado de cables de carga para vehículos eléctricos.

Retiros de Seguridad por Incidentes de Fuga Térmica

El retiro en 2024 de Tesla de cables de supercargador por sobrecalentamiento puso de relieve los márgenes de diseño a densidades de corriente ultraaltas y desencadenó revisiones de los protocolos de prueba de IEC y UL. Los nuevos ciclos simulan abrasión, desalineación e ingreso de contaminantes, alargando los plazos de validación de diseño entre 6 y 12 meses. Las primas de seguro para cargadores públicos desatendidos aumentan, transfiriendo los costos de riesgo a los proveedores de cables a través de cláusulas de garantía. Los operadores de estaciones exigen cortes térmicos redundantes y sensores de temperatura integrados, añadiendo complejidad y peso. Los proveedores más pequeños que carecen de simulación avanzada y cámaras de prueba propias enfrentan cuellos de botella en la certificación, lo que podría llevarlos a abandonar el segmento de alta potencia. Estas presiones de seguridad moderan el crecimiento a corto plazo, pero en última instancia mejoran la confianza a largo plazo en el mercado de cables de carga para vehículos eléctricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Suministro de Energía: Los Cables CC Impulsan la Evolución de la Infraestructura

Los cables CA retuvieron el 63,26% de la participación del mercado de cables de carga para vehículos eléctricos en 2024, mientras que los despliegues comerciales impulsaron los cables CC a una CAGR del 16,55%, la más rápida dentro del mercado de cables de carga para vehículos eléctricos. La adopción de CC depende de los estándares públicos de más de 150 kW que comprimen las paradas de carga de horas a minutos y se alinean con los ciclos de servicio de las flotas de transporte por aplicación. La arquitectura con refrigeración líquida domina por encima de los 250 A, reemplazando el cobre de 70 mm² refrigerado por aire con conductores de 45 mm² protegidos por bucles de refrigerante activo. Los materiales de aislamiento de mayor tensión, como el polietileno reticulado (XLPE) y el monómero de etileno-propileno-dieno (EPDM), ofrecen resistencia dieléctrica a altas temperaturas.

Los cables CC de segunda generación incorporan hilos de temperatura de fibra óptica que alimentan paneles de mantenimiento predictivo, validando las garantías de tiempo de actividad de los OEM, fundamentales para los modelos de carga por suscripción. La pila de valor del sistema incluye una reducción del gasto de capital a nivel de estación, ya que la miniaturización del refrigerante líquido limita el peso combinado del conector y el cable en los umbrales ergonómicos. La electrificación de los depósitos de autobuses de transacciones amplifica aún más la demanda de cables CC, donde los cables de más de 300 kW garantizan la rotación en horas pico. Por el contrario, los cables CA mantienen la demanda en edificios multifamiliares y estacionamientos de trabajo, donde el tiempo de permanencia supera las seis horas. Estos dos flujos de demanda sustentan volúmenes unitarios equilibrados, consolidando un perfil de ingresos de doble vía para los proveedores dentro del mercado de cables de carga para vehículos eléctricos.

Por Longitud de Cable: Las Demandas de Flexibilidad Impulsan Configuraciones más Largas

Los cables de menos de 5 m captaron el 46,73% del mercado de cables de carga para vehículos eléctricos en 2024, lo que refleja los reducidos espacios de garaje y las estaciones de montaje en postes que minimizan los riesgos de tropiezo. Sin embargo, los conjuntos de más de 10 m se disparan a una CAGR del 16,62% a medida que los depósitos de flotas redistribuyen el estacionamiento para bahías de paso de camiones y plataformas de autobuses de múltiples vehículos. Los programas de reducción de peso sustituyen el cobre puro por conductores de aluminio mixto, reduciendo la masa un 30% sin comprometer la conductividad en las bandas de temperatura con refrigeración líquida. Los diseños de alivio de tensión evolucionan desde prensaestopas de compresión simples hasta juntas giratorias articuladas clasificadas para 10.000 ciclos de flexión, extendiendo la vida útil bajo una manipulación frecuente del cable. El revestimiento de poliuretano termoplástico propietario resiste los derrames de diésel y la degradación por rayos UV, alineándose con los perfiles ambientales de los patios de flotas al aire libre.

Los cables intermedios de 5 a 10 m ganan terreno en campus corporativos y sitios minoristas, equilibrando el alcance entre puestos adyacentes con longitudes de retroceso manejables para los usuarios. Los sistemas automáticos de retracción de cables, tomados de la tecnología de pantógrafo de autobuses, se reutilizan para depósitos de camiones, estimulando aún más la demanda de cables más largos. Los proveedores de cable como servicio incluyen el mantenimiento de estos conjuntos de mayor desgaste, garantizando la inspección periódica del revestimiento y el reemplazo de los pines del conector. Los fabricantes que ofrecen kits de longitud modular abordan los distintos diseños de bahías sin ingeniería a medida, acelerando los ciclos de cotización a pedido. El efecto neto es una combinación de longitudes diversificada que difunde el riesgo de concentración y sostiene los flujos de ingresos en todo el mercado de cables de carga para vehículos eléctricos.

Por Nivel de Carga: El Nivel 3 Transforma las Aplicaciones Comerciales

Las instalaciones de Nivel 2 retuvieron una participación del 51,28% del tamaño del mercado de cables de carga para vehículos eléctricos en 2024, gracias a su arraigo residencial. Las instalaciones de Nivel 3 alcanzaron una CAGR del 16,64% impulsadas por los mandatos de corredores públicos. Las soluciones de Nivel 3 emplean mejoras del tamaño del mercado de cables de carga para vehículos eléctricos, como rutas de refrigerante de doble canal y pines de contacto plateados con plata para disipar el calor resistivo a corrientes superiores a los 500 A. El salto de diseño desencadena nuevos modos de fallo por corrosión galvánica y microdesgaste que los ingenieros de cables mitigan mediante carcasas de acero inoxidable ferrítico y recubrimientos conformales. Los fabricantes de baterías coordinan el firmware del sistema de gestión de baterías (BMS) para regular los perfiles de carga, limitando las temperaturas máximas del cable sin ralentizaciones visibles para el usuario. Los pilotos bidireccionales de vehículo a red explotan los mismos conectores de Nivel 3, enriqueciendo los ingresos por servicios auxiliares al tiempo que someten a los conductores a estrés térmico cíclico.

El Nivel 1 sigue siendo una solución de contingencia para asistencia en carretera y destinos turísticos remotos, pero disminuye en volumen relativo a medida que la capacidad media de la batería de los vehículos eléctricos supera los 70 kWh. Los programas de modernización, especialmente en la primera cohorte de cargadores alemanes de 2019 a 2021, actualizan los pedestales de CA a cargadores rápidos de CC mediante el intercambio de cables y la adición de unidades de enfriamiento, generando un nicho de ingresos en el mercado de posventa. La coexistencia del Nivel 2 para la permanencia nocturna y el Nivel 3 para la extensión de trayectos consolida una estructura de demanda de doble vía que protege al mercado de cables de carga para vehículos eléctricos contra la caída de un único segmento.

Por Tipo de Aplicación: La Infraestructura Pública Acelera el Crecimiento

Los sitios de carga privada mantuvieron el 55,37% de la participación del mercado de cables de carga para vehículos eléctricos en 2024, impulsados por las instalaciones en garajes domésticos y los puntos de trabajo de baja utilización. Sin embargo, la infraestructura pública crece a una CAGR del 16,53%, impulsada por corredores de autopistas, despliegues en aceras municipales y carga en destinos minoristas. Los sitios públicos exigen sobremoldes resistentes a la manipulación, alivios de tensión antivandálicos y bloqueo de conectores habilitado por RFID; estas mejoras elevan los precios de venta promedio un quinto por encima de los equivalentes privados. La integración de pasarelas de pago impone una certificación de ciberseguridad adicional, alargando el tiempo de comercialización, aunque presenta ingresos por servicios de valor añadido para los fabricantes de cables con unidades de software. Mientras tanto, los depósitos de flotas, un subsegmento híbrido, incorporan la durabilidad de grado público en patios de acceso controlado, difuminando aún más las líneas categóricas y sustentando las formulaciones de revestimiento para todo tipo de clima.

La economía del ciclo de vida favorece a los operadores de carga rápida pública que pueden amortizar cables de mayor especificación a través de una alta utilización diaria, convirtiendo la prima de capital en retorno de inversión en 24 meses. La aceptación por parte de los consumidores de los modelos de precios por kWh aumenta la tolerancia a las tarifas de uso de cables que financian el mantenimiento. Los planes de acción climática municipales asignan subvenciones que cubren hasta cuatro quintos del costo del cable cuando las flotas de vehículos compartidos o scooters se comprometen con la presentación de datos abiertos, ampliando el total de unidades direccionables. Así, los despliegues públicos en escalada refuerzan el crecimiento del volumen y la estabilidad del margen en todo el mercado de cables de carga para vehículos eléctricos.

Por Tipo de Conector: La Estandarización de NACS Remodela el Mercado

Los conectores Tipo 2 preservaron el 41,29% de la participación del mercado de cables de carga para vehículos eléctricos en 2024, consolidados por el Reglamento de Infraestructura de Combustibles Alternativos de la UE. Sin embargo, el estándar NACS de origen Tesla crece a una vertiginosa CAGR del 16,67% a medida que Ford, GM y Rivian alinean los modelos norteamericanos para los lanzamientos de 2025. Las plantas de cables que se adelantan adaptan los moldes para la geometría NACS, absorbiendo el gasto de capital a corto plazo pero capturando volúmenes plurianuales de OEM consolidados. CCS1 enfrenta un desplazamiento progresivo, lo que obliga a los proveedores heredados a cubrir los calendarios de amortización de herramientas o relegar la capacidad a la modernización del mercado de posventa. CHAdeMO mantiene un nicho en Japón, pero pierde relevancia exportadora, limitando las series de producción globales y amenazando los mínimos económicos para los inventarios de componentes especializados.

Los conectores Tipo 1, aunque técnicamente compatibles con varias plataformas asiáticas de vehículos ligeros, retroceden hacia el soporte heredado a medida que las arquitecturas de 400 V se desvanecen. Los cabezales de cable multiestándar, que combinan NACS y CCS2 dentro de un único bloque sobremoldeado, emergen para los corredores turísticos europeos que atienden a visitantes de los Estados Unidos, elevando la complejidad del producto y el precio unitario. Los proveedores suficientemente ágiles para gestionar el cumplimiento de múltiples normas aseguran márgenes premium e ingresos por regalías de geometrías de diseño con licencia. La heterogeneidad de conectores, por lo tanto, pasa de ser un dolor de cabeza en la cadena de suministro a un mecanismo de clasificación competitiva dentro del mercado de cables de carga para vehículos eléctricos.

Análisis Geográfico

Asia-Pacífico representó el 47,41% del mercado de cables de carga para vehículos eléctricos en 2024 y se prevé que crezca a una CAGR del 16,57% hasta 2030, impulsado por el despliegue de China de un vasto número de puntos de carga y cadenas de suministro integradas que agilizan la producción de conductores, aislamiento y conectores. Los subsidios gubernamentales aseguran una alta utilización, garantizando a los fabricantes un volumen constante y fomentando la inversión en integración vertical. Las empresas japonesas y surcoreanas aportan patentes de conectores de alta densidad y tecnología de bombas de refrigeración líquida, reforzando el liderazgo regional en innovación. El programa FAME-II de India, que apunta a múltiples cargadores públicos para 2026, abre una curva de demanda de incorporación tardía caracterizada por cables de aluminio optimizados en costos, ampliando los niveles direccionables dentro del mercado de cables de carga para vehículos eléctricos.

América del Norte ocupa el segundo lugar en tamaño de mercado, energizada por el mandato de estaciones del programa NEVI que estipula una potencia mínima de 150 kW. La adopción de NACS consolida el lenguaje de diseño, simplificando la adquisición y acelerando los calendarios de despliegue. Canadá complementa la densidad de la red a través de sus incentivos ZEVIP, garantizando la interoperabilidad transfronteriza de conectores y estándares de pago uniformes. Las plantas de ensamblaje orientadas a vehículos eléctricos de México demandan cables de prueba de grado industrial y cables de carga en planta clasificados para rutinas de validación de 800 V, enriqueciendo la capa de servicios profesionales del mercado.

Europa crece de manera constante sobre la base de los objetivos de corredor AFIR, vinculando la penetración de energías renovables con pilotos de carga bidireccional que requieren cables compatibles con la red inteligente. Las licitaciones públicas alemanas especifican ciclos de mantenimiento de 100.000 h y reciclabilidad al final de la vida útil, lo que lleva a los proveedores a adoptar bucles de cobre de economía circular. Noruega, con la mayor densidad de puntos de carga per cápita del mundo, es pionera en innovaciones de revestimiento para climas fríos que ahora se exportan a Suecia y Canadá. Las directivas europeas sobre Pasaportes de Productos Digitales exigirán trazabilidad con código QR para 2026, otorgando ventajas comerciales de primer movimiento a las marcas de cables que cumplan anticipadamente dentro del mercado de cables de carga para vehículos eléctricos.

Panorama Competitivo

El mercado de cables de carga para vehículos eléctricos sigue siendo moderadamente fragmentado: los cinco principales proveedores poseen una participación estimada de más de dos quintos del mercado, manteniendo los precios competitivos pero permitiendo la diferenciación por innovación. Los productores centrados en el sector automotriz, como Leoni, TE Connectivity y Aptiv, aprovechan los ciclos de diseño de los OEM para asegurar contratos de plataforma plurianuales y suministrar cables integrados en el vehículo junto con cables externos para estaciones. Los especialistas en componentes eléctricos Phoenix Contact y Nexans se dirigen a los operadores de cargadores rápidos públicos, ofreciendo soluciones llave en mano que incluyen conectores, colectores de refrigeración y software de mantenimiento predictivo.

Los centros de I+D pivotan hacia aleaciones de polímeros conductores y conductores de núcleo de aluminio con revestimiento de cobre, con el objetivo de reducir el peso en un cuarto manteniendo la capacidad de corriente. La nueva instalación de Leoni en Suzhou produce 600.000 líneas con refrigeración líquida anuales, escalando para satisfacer los pilotos de camiones de megavatio en China. TE Connectivity aprovecha su experiencia en inversores de 800 V para codesarrollar híbridos de datos de alta velocidad más potencia para aplicaciones de vehículo a red, creando diferenciación más allá de la capacidad de corriente bruta. La volatilidad del precio del cobre y el aumento de las tarifas de pruebas UL presionan a los participantes más pequeños, desencadenando movimientos de adquisición como la compra en 2025 por parte de Nexans de la unidad de cables para vehículos eléctricos de Coroplast, que proporcionó propiedad intelectual inmediata en gestión térmica y capacidad europea. La trayectoria de consolidación sugiere un desplazamiento gradual hacia una participación de los principales actores de alrededor de más de la mitad para 2030, dejando aún espacio para innovadores de nicho[2]"Nexans Adquiere el Negocio de Vehículos Eléctricos de Coroplast," Nexans SA, nexans.com .

La intensidad competitiva está además moldeada por las credenciales de sostenibilidad; la línea de cobre reciclado en un cuarto de Aptiv y el objetivo de Nexans de cables 100% reciclables para 2026 resuenan con los mandatos de reporte de alcance 3 de los OEM. Los proveedores que invierten en automatización del cumplimiento para UL 2594 e IEC 62196 mantienen ventajas de velocidad de comercialización, ganando posiciones tempranas en licitaciones de infraestructura pública. La diversificación geográfica de la fabricación, que abarca América del Norte, Europa y Asia, emerge como una cobertura contra el riesgo arancelario y logístico, consolidando a los actores establecidos con presencia global de plantas.

Líderes de la Industria de Cables de Carga para Vehículos Eléctricos

Leoni AG

TE Connectivity Ltd.

Aptiv PLC

Sinbon Electronics

Phoenix Contact

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Lapp Group lanzó su cable de carga para vehículos eléctricos ÖLFLEX con sensores integrados de monitoreo de temperatura que permiten la gestión térmica en tiempo real y el mantenimiento predictivo para cargadores comerciales de alta utilización.

- Junio de 2025: Nexans SA completó su adquisición de 85 millones de USD de la división de cables de carga de Coroplast, añadiendo propiedad intelectual con refrigeración líquida y ampliando la capacidad de fabricación europea.

Alcance del Informe Global del Mercado de Cables de Carga para Vehículos Eléctricos

| Cable de Carga CA |

| Cable de Carga CC |

| Menos de 5 m |

| 5–10 m |

| Más de 10 m |

| Nivel 1 |

| Nivel 2 |

| Nivel 3 |

| Carga Privada |

| Carga Pública |

| Tipo 1 |

| Tipo 2 |

| CCS |

| CHAdeMO |

| Tesla NACS |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Suministro de Energía | Cable de Carga CA | |

| Cable de Carga CC | ||

| Por Longitud de Cable | Menos de 5 m | |

| 5–10 m | ||

| Más de 10 m | ||

| Por Nivel de Carga | Nivel 1 | |

| Nivel 2 | ||

| Nivel 3 | ||

| Por Tipo de Aplicación | Carga Privada | |

| Carga Pública | ||

| Por Tipo de Conector | Tipo 1 | |

| Tipo 2 | ||

| CCS | ||

| CHAdeMO | ||

| Tesla NACS | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crece la demanda global de cables de carga para vehículos eléctricos de alta potencia?

Los despliegues públicos y de flotas impulsan los conjuntos con refrigeración líquida de Nivel 3 a una CAGR del 16,64% hasta 2030, superando a todas las demás categorías de potencia.

¿Qué estándar de conector está ganando más impulso en América del Norte?

El NACS de Tesla es el conector de más rápido crecimiento, registrando una CAGR del 16,67% a medida que los principales fabricantes de automóviles realizan el cambio para el año modelo 2025.

¿Qué papel desempeñan los metales reciclados en la economía de fabricación de cables?

Los conductores con hasta un 25% de cobre reciclado reducen los costos de materiales en un 8% y ayudan a los proveedores a contrarrestar una volatilidad del precio al contado del 23% mientras satisfacen los objetivos de sostenibilidad de los OEM.

¿Por qué los cables de más de 10 m de longitud están atrayendo atención?

Los cables más largos permiten diseños de pedestal único en depósitos de autobuses y camiones, impulsando una CAGR del 16,62% a medida que los operadores de flotas priorizan el diseño flexible de bahías.

¿Cómo afecta el programa NEVI a las estrategias de aprovisionamiento de los proveedores de cables?

Las cláusulas de Compra en América incentivan las líneas de ensamblaje en los Estados Unidos, lo que lleva a los fabricantes europeos y asiáticos a añadir capacidad doméstica para asegurar contratos federales.

¿Cuál es el principal desafío técnico en la carga de camiones de clase megavatio?

Mantener un diámetro exterior inferior a 70 mm mientras se gestionan cargas térmicas superiores a 1 MW requiere cables con refrigeración líquida de bucle dual con alivio de tensión avanzado.

Última actualización de la página el: