Tamaño y Participación del Mercado de Conectores para Vehículos Eléctricos

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 2.27 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.81 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 16.48% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Conectores para Vehículos Eléctricos por Mordor Intelligence

El tamaño del mercado de conectores para vehículos eléctricos se situó en USD 2.270 millones en 2025 y se proyecta que alcance los USD 4.810 millones en 2030, avanzando a una CAGR del 16,48% durante el período de pronóstico. La constante presión gubernamental para reducir las emisiones vehiculares, la rápida comercialización de sistemas de propulsión de 800 V o más, y las normas de seguridad obligatorias del Circuito de Interbloqueo de Alta Tensión (HVIL) están incrementando el valor de los conectores por vehículo. Los fabricantes de equipos originales (OEM) están migrando de extensos arneses de cableado hacia arquitecturas eléctricas y electrónicas (E/E) zonales, que favorecen las conexiones compactas de placa a placa y elevan la demanda de conectores de señal de alta densidad. La migración al Estándar de Carga de América del Norte (NACS) y la adopción paralela de sistemas de megavatios en flotas de vehículos pesados están consolidando las variantes de interfaz, lo que permite a los proveedores escalar herramientas de precisión en volúmenes más grandes.

Conclusiones Clave del Informe

- Por tipo de propulsión, los Vehículos Eléctricos de Batería representaron el 68,42% del tamaño del mercado de conectores para vehículos eléctricos en 2024, mientras que se proyecta que los Vehículos Eléctricos de Celda de Combustible se expandan a una CAGR del 27,53% entre 2025 y 2030.

- Por tipo de conexión, el cable a cable representó el 36,87% del tamaño del mercado de conectores para vehículos eléctricos en 2024; se prevé que la conexión de placa a placa crezca a una CAGR del 22,11% hasta 2030.

- Por voltaje, los conectores de alta tensión capturaron el 52,18% del tamaño del mercado de conectores para vehículos eléctricos en 2024 y están creciendo a una CAGR del 19,46%.

- Por componente, los terminales contribuyeron con una participación del 29,27% en 2024, mientras que se anticipa que los mecanismos de bloqueo crezcan a una CAGR del 18,03%.

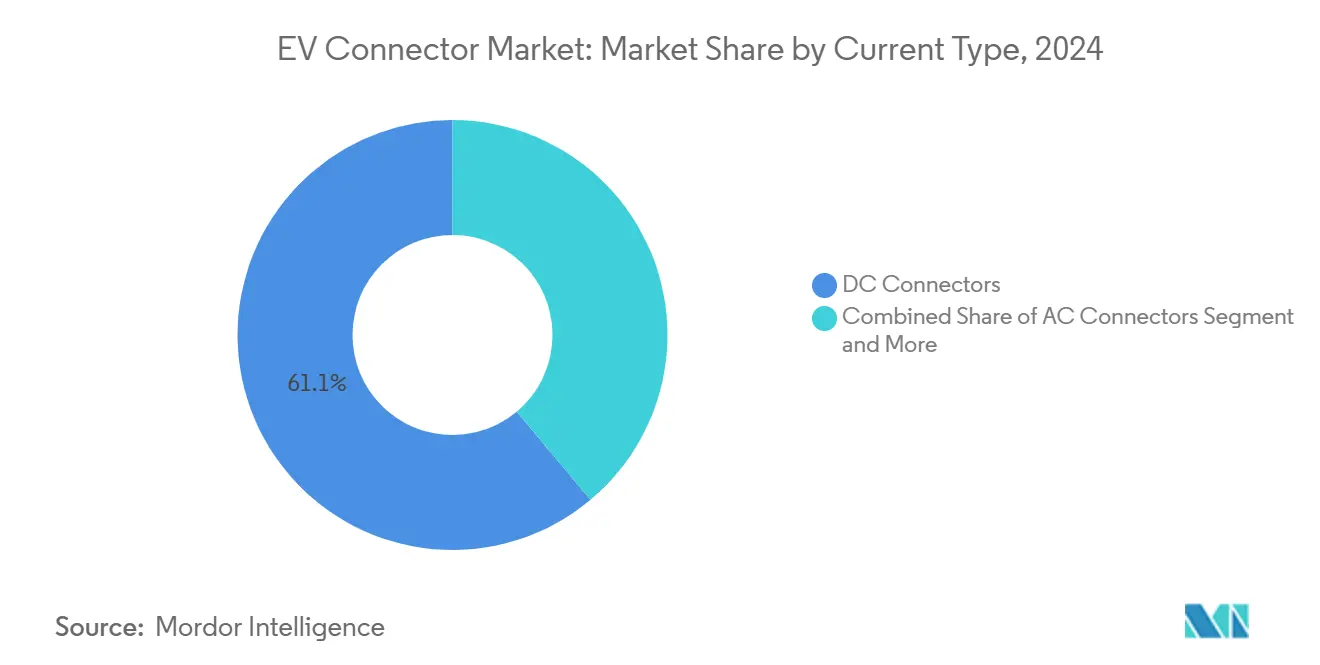

- Por tipo de corriente, las interfaces de CC dominaron con el 61,14% de la participación del mercado de conectores para vehículos eléctricos en 2024; los diseños combinados CA/CC registrarán la CAGR más rápida del 25,09% hasta 2030.

- Por geografía, Asia-Pacífico lideró con una participación del 44,09% en el mercado de conectores para vehículos eléctricos en 2024, mientras que Oriente Medio y África registrará la CAGR más rápida del 18,47% hasta 2030.

Tendencias e Información del Mercado Global de Conectores para Vehículos Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión Global de Arquitecturas de Vehículos Eléctricos de 800 V o Más | +3.2% | Alemania, China, Corea | Mediano Plazo (2-4 Años) |

| Normas de Seguridad HVIL Obligadas por el Gobierno | +2.8% | América del Norte, Unión Europea, Expansión hacia Asia-Pacífico | Corto Plazo (≤ 2 Años) |

| Aumento de la Producción de BEV en China y Europa | +2.6% | China, Alemania, Francia, Expansión hacia la ASEAN | Corto Plazo (≤ 2 Años) |

| Transición a Adaptaciones NACS | +2.3% | Estados Unidos y Canadá, Posible Adopción Global | Mediano Plazo (2-4 Años) |

| Adopción de Arquitectura E/E Zonal | +1.9% | Global, Liderada por OEM de Gama Alta | Largo Plazo (≥ 4 Años) |

| Carga de Ultra Alta Corriente con Refrigeración Líquida | +1.5% | Corredores de Carga Urbana en Todo el Mundo | Mediano Plazo (2-4 Años) |

| Fuente: Mordor Intelligence | |||

Expansión Global de Arquitecturas de Vehículos Eléctricos de 800 V o Más

La migración de la industria automotriz hacia arquitecturas eléctricas de 800 V o más representa un cambio fundamental que cuadruplica el voltaje del sistema en comparación con las plataformas tradicionales de 400 V, lo que permite tiempos de carga más rápidos y una mayor eficiencia energética en los componentes del tren de transmisión. La plataforma E-GMP del Grupo Hyundai Motor y el Taycan de Porsche han demostrado la viabilidad comercial de los sistemas de 800 V, con velocidades de carga que alcanzan los 350 kW y una carga de batería del 10 al 80% en menos de 18 minutos. Esta evolución arquitectónica exige conectores capaces de manejar voltajes más altos manteniendo factores de forma compactos, impulsando la innovación en materiales de aislamiento y diseño de contactos. La transición crea oportunidades inmediatas para que los fabricantes de conectores desarrollen soluciones especializadas de alta tensión, aunque también requiere inversiones sustanciales en investigación y desarrollo en gestión térmica y sistemas de seguridad. Los agresivos objetivos de vehículos eléctricos de Corea y el segmento automotriz premium de Alemania lideran esta adopción, con fabricantes chinos que escalan rápidamente las plataformas de 800 V en vehículos de mercado masivo.

Normas de Seguridad HVIL Obligadas por el Gobierno

Los marcos regulatorios exigen cada vez más sistemas de seguridad de Circuito de Interbloqueo de Alta Tensión (HVIL) en las plataformas de vehículos eléctricos, creando requisitos estandarizados para que los fabricantes de conectores integren circuitos de seguridad directamente en las interconexiones de alta tensión. La reciente orientación de la Administración Federal de Carreteras sobre infraestructura de carga para vehículos eléctricos enfatiza el cumplimiento del HVIL como requisito previo para la elegibilidad de financiamiento federal, lo que efectivamente hace obligatorias estas características de seguridad en las redes de carga pública. Los sistemas HVIL requieren pines adicionales y diseños de carcasa especializados para acomodar los circuitos de seguridad, lo que aumenta la complejidad del conector y el valor del contenido por unidad. Este impulso regulatorio crea barreras de entrada para los proveedores no conformes, al tiempo que recompensa a los fabricantes establecidos con soluciones HVIL certificadas. La estandarización de los requisitos de seguridad entre jurisdicciones reduce la fragmentación del diseño y permite economías de escala, aunque los costos de cumplimiento presionan inicialmente los márgenes de los proveedores de conectores más pequeños.

Aumento de la Producción de BEV en China y Europa

El aumento de la producción de BEV en China, respaldado por sustanciales subsidios gubernamentales y ventajas de escala de fabricación, impulsa una demanda exponencial de conectores automotrices en todos los segmentos de vehículos. Los fabricantes europeos aceleran simultáneamente la producción de BEV para cumplir con las regulaciones de emisiones de la Unión Europea, con el sector automotriz alemán invirtiendo 60.000 millones de EUR en electrificación hasta 2030. Esta expansión de la producción en dos regiones crea una demanda de conectores sin precedentes, particularmente para aplicaciones de alta tensión y sistemas de gestión de baterías. Los proveedores chinos se benefician de la proximidad al mercado de vehículos eléctricos más grande del mundo y de las cadenas de suministro establecidas, mientras que los fabricantes europeos se centran en aplicaciones premium que requieren materiales avanzados y fabricación de precisión. La concentración geográfica de la producción de BEV en estas regiones influye en las cadenas de suministro globales de conectores, con fabricantes que establecen capacidades de producción local para atender los requisitos de los OEM regionales y reducir los costos logísticos.

Transición a Adaptaciones NACS

La transición al Estándar de Carga de América del Norte (NACS), formalizada mediante la publicación de la norma SAE J3400, crea una enorme oportunidad de adaptación a medida que los vehículos existentes equipados con CCS requieren soluciones adaptadoras y los nuevos vehículos adoptan NACS de forma nativa. La decisión de Tesla de abrir su red Supercharger y el compromiso de los principales OEM de adoptar NACS para 2025 reformará fundamentalmente el panorama de carga en América del Norte. Esta estandarización reduce la fragmentación de conectores al tiempo que crea demanda a corto plazo de productos adaptadores y oportunidades a largo plazo para la fabricación de conectores nativos NACS. La transición beneficia a los fabricantes de conectores establecidos con relaciones existentes con Tesla, al tiempo que desafía a los proveedores centrados en CCS a desarrollar capacidades NACS. La demanda de adaptaciones alcanza su punto máximo en el mediano plazo a medida que las flotas de vehículos existentes se adaptan, seguida de un crecimiento sostenido en aplicaciones nativas NACS a medida que el estándar logra el dominio del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en el Cobre y los Metales Críticos | -2.1% | Global, Aguda en Regiones con Restricciones de Suministro | Corto Plazo (≤ 2 Años) |

| Riesgo de Fuga Térmica en Carga Superior a 350 kW | -1.8% | Sitios de Carga Rápida en Climas Cálidos en Todo el Mundo | Mediano Plazo (2-4 Años) |

| Lenta Armonización de Estándares de Conectores | -1.5% | Global, con Estándares Regionales Divergentes (NACS, CCS, GB/T) | Mediano Plazo (2-4 Años) |

| Riesgo de Concentración en la Cadena de Suministro de Nivel 1 | -1.3% | América del Norte y Europa, con Dependencia de un Número Limitado de Proveedores de Componentes de Alta Tensión | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en el Cobre y los Metales Críticos

La volatilidad del precio del cobre, exacerbada por las interrupciones en la cadena de suministro y las tensiones geopolíticas, impacta directamente en los costos de fabricación de conectores, ya que el cobre representa entre el 60 y el 70% de los costos de materiales en aplicaciones de alta corriente. Los precios del cobre en la Bolsa de Metales de Londres fluctuaron entre USD 8.000 y 10.500 por tonelada métrica a lo largo de 2024, creando presión sobre los márgenes de los fabricantes de conectores que no pueden implementar estrategias de cobertura efectivas. Los metales críticos, incluido el níquel para aplicaciones de recubrimiento y los elementos de tierras raras para aleaciones especializadas, enfrentan una volatilidad similar, con la concentración del suministro en regiones geopolíticamente sensibles que amplifica el riesgo. Los fabricantes responden mediante investigación de sustitución de materiales y acuerdos de suministro a largo plazo, aunque estas estrategias requieren una inversión de capital significativa y pueden comprometer las especificaciones de rendimiento. La volatilidad afecta particularmente a los proveedores de conectores más pequeños que carecen de poder de negociación con los proveedores de metales, lo que podría impulsar la consolidación de la industria hacia fabricantes más grandes y resilientes.

Riesgo de Fuga Térmica en Carga Superior a 350 kW

Las aplicaciones de carga de ultra alta potencia que superan los 350 kW crean desafíos de gestión térmica que arriesgan la falla del conector y posibles peligros de seguridad, limitando el despliegue de infraestructura de carga de próxima generación. El calentamiento resistivo en conexiones de alta corriente puede desencadenar eventos de fuga térmica, particularmente en temperaturas ambiente superiores a 40 °C o cuando el mantenimiento del conector es inadecuado. Esta restricción técnica requiere costosos sistemas de refrigeración líquida y materiales avanzados, lo que aumenta la complejidad del sistema y los costos de infraestructura. Los fabricantes de conectores deben equilibrar la capacidad de conducción de corriente con el rendimiento térmico, lo que a menudo requiere componentes sobredimensionados que entran en conflicto con las restricciones de empaquetamiento del vehículo. El desafío es más agudo en regiones con climas extremos y corredores de carga de alta utilización, donde el estrés térmico acelera la degradación del conector y aumenta los requisitos de mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: El Dominio de los BEV Impulsa el Volumen

Los Vehículos Eléctricos de Batería capturaron el 68,42% de la participación de mercado en 2024, lo que refleja la principal vía de electrificación de la industria automotriz y las sustanciales inversiones de los OEM en plataformas puramente eléctricas. Los Vehículos Eléctricos de Celda de Combustible, a pesar de representar un volumen absoluto menor, exhiben el crecimiento más rápido con una CAGR del 27,53% (2025-2030) a medida que el desarrollo de la infraestructura de hidrógeno se acelera y las aplicaciones de vehículos comerciales demuestran las ventajas de los FCEV en operaciones de larga distancia[1]"El Departamento de Energía Elimina Barreras para los Productores de Energía Estadounidenses, Liberando la Inversión en Hidrógeno Doméstico," Departamento de Energía de los Estados Unidos, energy.gov.. Los Vehículos Eléctricos Híbridos Enchufables mantienen una demanda estable en mercados con infraestructura de carga limitada, mientras que los Vehículos Eléctricos Híbridos requieren conectores especializados para la gestión de baterías y la distribución de energía entre los sistemas eléctrico y de combustión interna.

La segmentación por tipo de propulsión revela requisitos de conectores distintos en todas las plataformas, con los BEV demandando las soluciones de mayor voltaje y mayor corriente tanto para aplicaciones de tren de transmisión como de carga. El crecimiento de los FCEV crea oportunidades para conectores especializados compatibles con hidrógeno y sistemas de seguridad, particularmente en segmentos de vehículos comerciales donde las ventajas de densidad energética del hidrógeno superan las limitaciones de infraestructura. La evolución del segmento hacia plataformas puramente eléctricas simplifica la estandarización de conectores al tiempo que aumenta el contenido de conectores por vehículo a medida que los fabricantes eliminan los componentes del motor de combustión interna y amplían la complejidad del sistema eléctrico.

Por Tipo de Conexión: Cable a Cable Lidera las Aplicaciones Tradicionales

Las conexiones de cable a cable dominaron con una participación de mercado del 36,87% en 2024, sirviendo a las aplicaciones de cableado automotriz tradicional, incluida la distribución de energía y la transmisión de señales en todos los sistemas del vehículo. Las conexiones de placa a placa surgieron como el segmento de más rápido crecimiento con una CAGR del 22,11% (2025-2030), impulsadas por la adopción de arquitecturas E/E zonales que consolidan las unidades de control electrónico y reducen la complejidad del arnés de cableado. Las conexiones de cable a placa sirven a aplicaciones híbridas donde el cableado tradicional se conecta con módulos electrónicos modernos, mientras que otros tipos de conexión abordan aplicaciones especializadas, incluidas las interfaces de carga y las conexiones de sensores.

La adopción de arquitecturas zonales reformula fundamentalmente la demanda por tipo de conexión a medida que los fabricantes migran de arneses de cableado distribuidos hacia nodos de procesamiento centralizados conectados mediante enlaces de datos de alta velocidad. Este cambio arquitectónico reduce el volumen de conexiones de cable a cable al tiempo que aumenta los requisitos de conectores de placa a placa y de datos de alta velocidad. La transición crea oportunidades para los fabricantes de conectores con experiencia en interconexiones de alta densidad y alta velocidad, al tiempo que desafía a los proveedores tradicionales de cableado automotriz a desarrollar nuevas capacidades.

Por Voltaje: Las Aplicaciones de Alta Tensión Impulsan el Crecimiento

Los conectores de alta tensión (>300 V) representan el 52,18% de la participación de mercado en 2024 y mantienen la trayectoria de crecimiento más rápida con una CAGR del 19,46% (2025-2030), lo que refleja la migración de la industria automotriz hacia trenes de transmisión eléctricos de mayor potencia y sistemas de carga. Las aplicaciones de tensión media (60-300 V) sirven a sistemas auxiliares, incluidas las arquitecturas de 48 V que soportan el turbocompresor eléctrico y el frenado regenerativo, mientras que los conectores de baja tensión (<60 V) abordan la electrónica automotriz tradicional y los sistemas de control. La segmentación por voltaje se correlaciona directamente con la complejidad del conector y el valor del contenido, ya que los voltajes más altos requieren materiales de aislamiento avanzados y características de seguridad.

El dominio del segmento de alta tensión refleja cambios fundamentales en la arquitectura eléctrica automotriz a medida que los fabricantes adoptan sistemas de 800 V o más para mejorar el rendimiento de carga y la eficiencia del tren de transmisión. Esta escalada de voltaje exige innovaciones en conectores en diseño de aislamiento, materiales de contacto y gestión térmica para garantizar un funcionamiento fiable bajo estrés eléctrico extremo. Los requisitos de cumplimiento normativo para aplicaciones de alta tensión crean barreras de entrada al tiempo que recompensan a los fabricantes con certificaciones de seguridad establecidas y capacidades de prueba.

Por Componente: Los Terminales Lideran el Valor del Contenido

Los componentes de terminal capturan el 29,27% de la participación de mercado en 2024, representando la interfaz eléctrica central dentro de los conjuntos de conectores e impulsando el valor a través de las especificaciones de materiales y los requisitos de fabricación de precisión. Los mecanismos de bloqueo exhiben el crecimiento más rápido con una CAGR del 18,03% (2025-2030), lo que refleja el creciente énfasis en la seguridad de la conexión y los sistemas de acoplamiento automatizados en aplicaciones de carga de alta potencia. Los componentes de carcasa proporcionan protección ambiental y soporte mecánico, mientras que otros componentes abordan funciones especializadas, incluidos los circuitos de seguridad HVIL y el blindaje contra interferencias electromagnéticas.

El crecimiento de los mecanismos de bloqueo se correlaciona con los aumentos de potencia de carga, ya que las corrientes más altas exigen conexiones más seguras para prevenir el arco eléctrico y el daño térmico durante las operaciones de acoplamiento y desacoplamiento. Los diseños de bloqueo avanzados incorporan capacidades de acoplamiento automatizado y monitoreo de estado, particularmente en aplicaciones de carga comercial donde la seguridad del operador y la fiabilidad de la conexión son primordiales. La segmentación de componentes revela oportunidades para que los fabricantes especializados desarrollen sistemas de bloqueo innovadores y materiales de terminal de alto rendimiento que aborden los requisitos automotrices en evolución.

Por Tipo de Corriente: Los Conectores de CC Dominan la Carga Rápida

Los conectores de CC lideran con el 61,14% de la participación de mercado en 2024, sirviendo a la infraestructura de carga rápida en rápida expansión y a las aplicaciones de tren de transmisión de alta tensión que definen las arquitecturas modernas de vehículos eléctricos. Los conectores combinados representan el segmento de más rápido crecimiento con una CAGR del 25,09% (2025-2030), lo que refleja la preferencia de la industria por soluciones integradas que soporten tanto la carga de CA como de CC a través de interfaces únicas. Los conectores de CA sirven a aplicaciones de carga tradicionales y sistemas auxiliares, mientras que la segmentación por tipo de corriente refleja la división fundamental entre la infraestructura de carga y las aplicaciones internas del vehículo.

El dominio del segmento de conectores de CC se alinea con la preferencia del consumidor por la carga rápida y el enfoque de los operadores de infraestructura en estaciones de carga de alta utilización y altos ingresos. El crecimiento de los conectores combinados indica la consolidación de la industria hacia menos tipos de conectores más versátiles que reducen la complejidad del vehículo y los costos de fabricación. Esta tendencia beneficia a los fabricantes de conectores con experiencia en diseños multiprotocolo, al tiempo que desafía a los proveedores de conectores de función única a ampliar sus capacidades o centrarse en aplicaciones especializadas.

Por Aplicación: Los Sistemas de Gestión de Batería Lideran las Funciones Críticas

Las aplicaciones de Sistema de Gestión de Batería representan el 34,76% de la participación de mercado en 2024, lo que refleja la importancia crítica del monitoreo y control de baterías en la seguridad y la optimización del rendimiento de los vehículos eléctricos. Los Sistemas ADAS y de Seguridad emergen como la aplicación de más rápido crecimiento con una CAGR del 20,28% (2025-2030), impulsados por la creciente densidad de sensores y las capacidades de conducción autónoma que requieren conexiones de datos robustas y de alta velocidad. Los sistemas de infotainment, la gestión del motor, el control de carrocería y las aplicaciones de iluminación vehicular representan demanda adicional de conectores en diversos sistemas del vehículo.

Los requisitos de conectores para el Sistema de Gestión de Batería enfatizan la precisión y la fiabilidad, ya que el monitoreo de baterías impacta directamente en la seguridad y el rendimiento del vehículo, creando oportunidades para fabricantes especializados con certificaciones de seguridad automotriz. El crecimiento de las aplicaciones ADAS refleja la evolución de la industria automotriz hacia capacidades autónomas, requiriendo conectores que soporten la transmisión de datos de alto ancho de banda mientras mantienen la fiabilidad bajo condiciones ambientales extremas. La segmentación por aplicación demuestra la diversificación del mercado de conectores más allá de las aplicaciones de potencia tradicionales hacia sofisticados sistemas electrónicos que definen la funcionalidad del vehículo moderno.

Análisis Geográfico

Asia-Pacífico mantiene el liderazgo del mercado con una participación del 44,09% en 2024, impulsado principalmente por la masiva escala de producción de BEV de China y los agresivos objetivos de electrificación de Corea, incluidos 4,5 millones de vehículos de cero emisiones para 2030. El dominio de China proviene de los subsidios gubernamentales, las cadenas de suministro establecidas y la proximidad a la fabricación global de electrónica, mientras que Japón contribuye a través de tecnologías avanzadas de conectores y experiencia en ciencia de materiales. India emerge como un mercado de crecimiento significativo a través de incentivos gubernamentales y una creciente adopción doméstica de vehículos eléctricos, aunque las limitaciones de infraestructura restringen la expansión a corto plazo. La región se beneficia de cadenas de suministro integradas que abarcan materias primas, fabricación de componentes y ensamblaje final, creando ventajas de costos y ciclos de innovación rápidos que apoyan la demanda global de conectores para vehículos eléctricos.

Europa representa el segundo mercado más grande, con Alemania liderando a través de las inversiones de los fabricantes automotrices premium en arquitecturas de 800 V o más e infraestructura de carga avanzada. Las estrictas regulaciones de emisiones de la Unión Europea impulsan la rápida adopción de BEV, mientras que el enfoque de la región en la sostenibilidad crea demanda de materiales de conectores y procesos de fabricación ambientalmente responsables. Francia, Italia y el Reino Unido contribuyen a través de programas domésticos de vehículos eléctricos y la expansión de redes de carga, aunque las interrupciones en la cadena de suministro relacionadas con el Brexit crean desafíos temporales para los fabricantes con sede en el Reino Unido. Los fabricantes europeos enfatizan las aplicaciones de alto rendimiento y los materiales avanzados, obteniendo precios premium en los mercados globales a pesar de los mayores costos de fabricación.

América del Norte exhibe un crecimiento constante impulsado por la transición NACS y las sustanciales inversiones federales en infraestructura a través de la Ley de Inversión en Infraestructura y Empleos. La región de Oriente Medio y África demuestra el crecimiento más rápido con una CAGR del 18,47% (2025-2030), liderada por las iniciativas de ciudades inteligentes de los Emiratos Árabes Unidos y los programas de electrificación de la Visión 2030 de Arabia Saudita que incluyen sustanciales inversiones en infraestructura de vehículos eléctricos. América del Sur representa un mercado emergente con Brasil liderando a través de incentivos domésticos para vehículos eléctricos y el desarrollo de infraestructura de carga, aunque la volatilidad económica y las fluctuaciones cambiarias crean desafíos para los proveedores internacionales de conectores que buscan establecer operaciones regionales.

Panorama Competitivo

El mercado de conectores para vehículos eléctricos exhibe una concentración moderada con proveedores automotrices establecidos que aprovechan décadas de experiencia en ingeniería mientras enfrentan presión de fabricantes especializados de conectores de alta tensión que apuntan a aplicaciones emergentes. TE Connectivity y Amphenol dominan en múltiples categorías de conectores, con datos de Bishop & Associates que indican que ambas empresas se ubican entre las 10 principales en los 12 segmentos principales de productos de conectores. La dinámica del mercado favorece a los proveedores con carteras de productos completas, capacidades de fabricación global y relaciones establecidas con los OEM, aunque la disrupción tecnológica crea oportunidades para nuevos participantes innovadores centrados en aplicaciones de próxima generación, incluida la carga con refrigeración líquida y las arquitecturas zonales.

Los patrones estratégicos enfatizan la integración vertical y la diferenciación tecnológica como ventajas competitivas clave, con los fabricantes líderes invirtiendo fuertemente en materiales avanzados, fabricación automatizada y capacidades de cadena de suministro digital. Las oportunidades de espacio en blanco emergen en aplicaciones especializadas, incluidos los conectores para FCEV, soluciones de carga de ultra alta corriente que superan los 500 A y sistemas integrados de conector-refrigeración para la gestión térmica. La actividad de patentes se intensifica en torno a los diseños de terminales de contacto para aplicaciones de alta corriente, con innovaciones recientes centradas en mecanismos de contacto deslizante que mantienen el rendimiento eléctrico bajo estrés mecánico y ciclos térmicos. El panorama competitivo recompensa cada vez más a los fabricantes capaces de apoyar la transición de los OEM hacia vehículos definidos por software a través de conectores que integran funciones de potencia, datos y seguridad en paquetes compactos y rentables.

Líderes de la Industria de Conectores para Vehículos Eléctricos

TE Connectivity

Amphenol

Yazaki Corporation

Aptiv

Sumitomo Electric Industries

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Japan Aviation Electronics lanzó el conector CHAdeMO KW07C y la serie de conectores compatibles con NACS KW51, abordando tanto los estándares de carga establecidos como los emergentes con un rendimiento a prueba de agua equivalente a IPX9K y soporte para transmisión de alta frecuencia de hasta 3 GHz.

- Mayo de 2025: ouser Electronics amplió la disponibilidad de productos Molex a más de 180.000 referencias, incluidas las interconexiones de alta potencia HyperQube y los conectores Micro-Fit+ PCIe 5.0 diseñados para aplicaciones de alta corriente y espacio reducido. La expansión de la distribución mejora el acceso global a tecnologías avanzadas de conectores que soportan la electrónica de potencia para vehículos eléctricos y los sistemas de carga a bordo.

Alcance del Informe Global del Mercado de Conectores para Vehículos Eléctricos

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Celda de Combustible (FCEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Cable a Cable |

| Cable a Placa |

| Placa a Placa |

| Otros |

| Baja Tensión (Menos de 60 V) |

| Tensión Media (60 a 300 V) |

| Alta Tensión (Más de 300 V) |

| Terminal |

| Carcasa |

| Bloqueo |

| Otros |

| Conectores de CA |

| Conectores de CC |

| Conectores Combinados |

| Sistema de Gestión de Batería |

| Sistema de Infotainment |

| Sistema ADAS y de Seguridad |

| Gestión del Motor y Tren de Transmisión |

| Control de Carrocería e Interiores |

| Iluminación Vehicular |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Celda de Combustible (FCEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Por Tipo de Conexión | Cable a Cable | |

| Cable a Placa | ||

| Placa a Placa | ||

| Otros | ||

| Por Voltaje | Baja Tensión (Menos de 60 V) | |

| Tensión Media (60 a 300 V) | ||

| Alta Tensión (Más de 300 V) | ||

| Por Componente | Terminal | |

| Carcasa | ||

| Bloqueo | ||

| Otros | ||

| Por Tipo de Corriente | Conectores de CA | |

| Conectores de CC | ||

| Conectores Combinados | ||

| Por Aplicación | Sistema de Gestión de Batería | |

| Sistema de Infotainment | ||

| Sistema ADAS y de Seguridad | ||

| Gestión del Motor y Tren de Transmisión | ||

| Control de Carrocería e Interiores | ||

| Iluminación Vehicular | ||

| Otros | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de conectores para vehículos eléctricos en 2025 y a qué velocidad está creciendo?

El tamaño del mercado de conectores para vehículos eléctricos alcanzó los USD 2.270 millones en 2025 y se prevé que avance a una CAGR del 16,48% hasta 2030.

¿Qué tipo de propulsión requiere más conectores?

Los Vehículos Eléctricos de Batería dominan, representando el 68,42% de los ingresos de 2024 debido al contenido de alta tensión en el tren de transmisión y la carga.

¿Por qué son importantes los sistemas de 800 V para la demanda de conectores?

Las arquitecturas de 800 V acortan los tiempos de carga y aumentan la densidad de potencia, lo que eleva las clasificaciones de voltaje y la complejidad de los conectores y, por lo tanto, aumenta el valor por vehículo.

¿Qué región lidera las ventas de conectores para vehículos eléctricos?

Asia-Pacífico lidera con una participación del 44,09% gracias a la gran producción de BEV de China y las cadenas de suministro de electrónica establecidas.

¿Cómo afectará la transición a NACS a los proveedores?

La adopción de la norma SAE J3400 desencadena una ola de adaptaciones para adaptadores a corto plazo y estandariza los puertos en los nuevos vehículos, beneficiando a los fabricantes que ya soportan interfaces de estilo Tesla.

¿Cuál es el mayor desafío técnico en los sitios de carga ultrarrápida?

Gestionar la fuga térmica por encima de los 350 kW requiere conectores con refrigeración líquida y monitoreo activo de temperatura para mantener estable la resistencia de contacto y garantizar la seguridad del usuario.

Última actualización de la página el: