Tamaño y Participación del Mercado de Almacenamiento de Nueva Generación en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

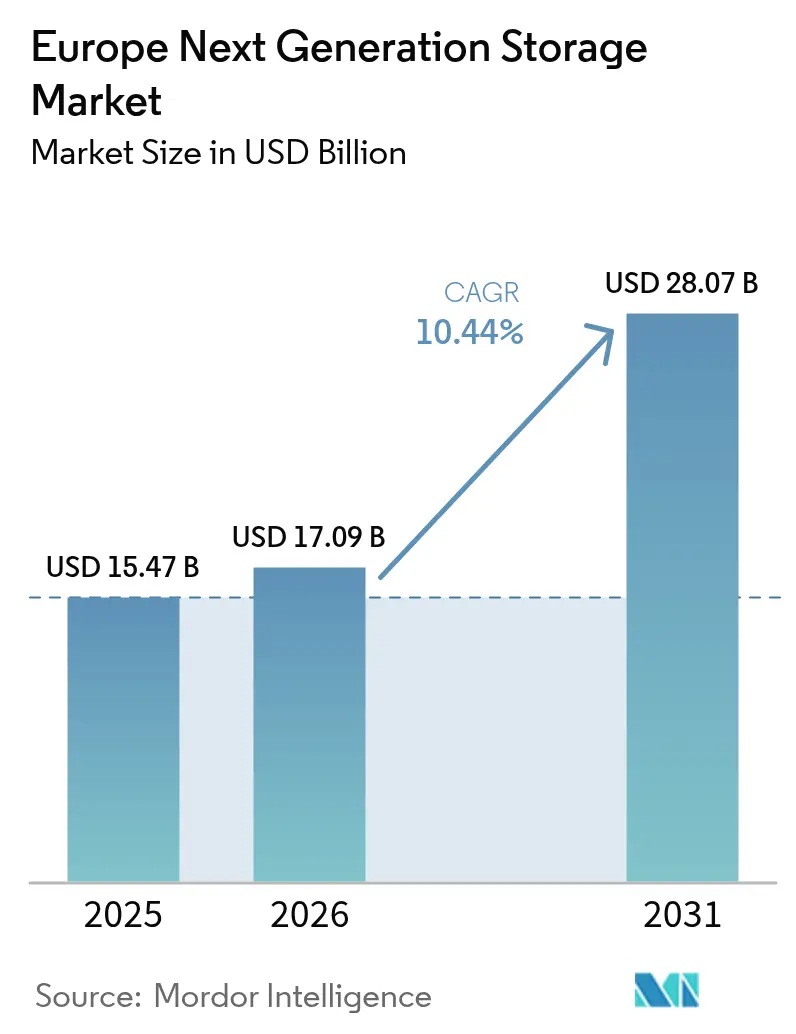

| Tamaño del mercado en el año base (2025) | 15.47 Mil millones de dólares |

| Tamaño del Mercado (2026) | 17.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.44% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento de Nueva Generación en Europa por Mordor Intelligence

El tamaño del mercado de almacenamiento de nueva generación en Europa fue valorado en USD 15,47 mil millones en 2025 y se estima que crecerá desde USD 17,09 mil millones en 2026 hasta alcanzar USD 28,07 mil millones en 2031, a una CAGR del 10,44% durante el período de pronóstico (2026-2031). El crecimiento sostenido está anclado en la Ley de Datos de la UE, que entra en vigor en septiembre de 2025 y obliga a los proveedores a facilitar el cambio de nube sin fricciones; las empresas están, por tanto, priorizando el almacenamiento portátil y definido por software que salvaguarda la soberanía de los datos. Al mismo tiempo, las cargas de trabajo de entrenamiento e inferencia de inteligencia artificial están multiplicando el tráfico de almacenamiento mientras se endurecen las normas de eficiencia energética, lo que otorga ventaja a las arquitecturas basadas en flash que ofrecen baja latencia por vatio. Las restricciones de capacidad en Fráncfort, Londres, Ámsterdam, París y Dublín están empujando a los operadores hacia implementaciones en el borde, y la inversión continua en proyectos de nube soberana como Gaia-X y virt8ra está estimulando la demanda de plataformas interoperables e independientes del proveedor capaces de abarcar huellas de núcleo, nube y borde. La presión competitiva se intensifica a medida que los proveedores de matrices tradicionales recalibran sus carteras para hacer frente a la innovación de la nube a hiperescala, los especialistas exclusivos en flash y los proveedores europeos de nube soberana.

Conclusiones Clave del Informe

- Por sistema de almacenamiento, el Almacenamiento de Conexión Directa lideró con el 45,02% de la participación del mercado de almacenamiento de nueva generación en Europa en 2025, mientras que se proyecta que la Infraestructura Hiperconvergente escale a una CAGR del 11,18% hasta 2031.

- Por arquitectura de almacenamiento, el Almacenamiento Basado en Archivos y Objetos mantuvo una participación de ingresos del 65,05% en 2025, mientras que el Almacenamiento Definido por Software se expande a una CAGR del 11,74% hasta 2031.

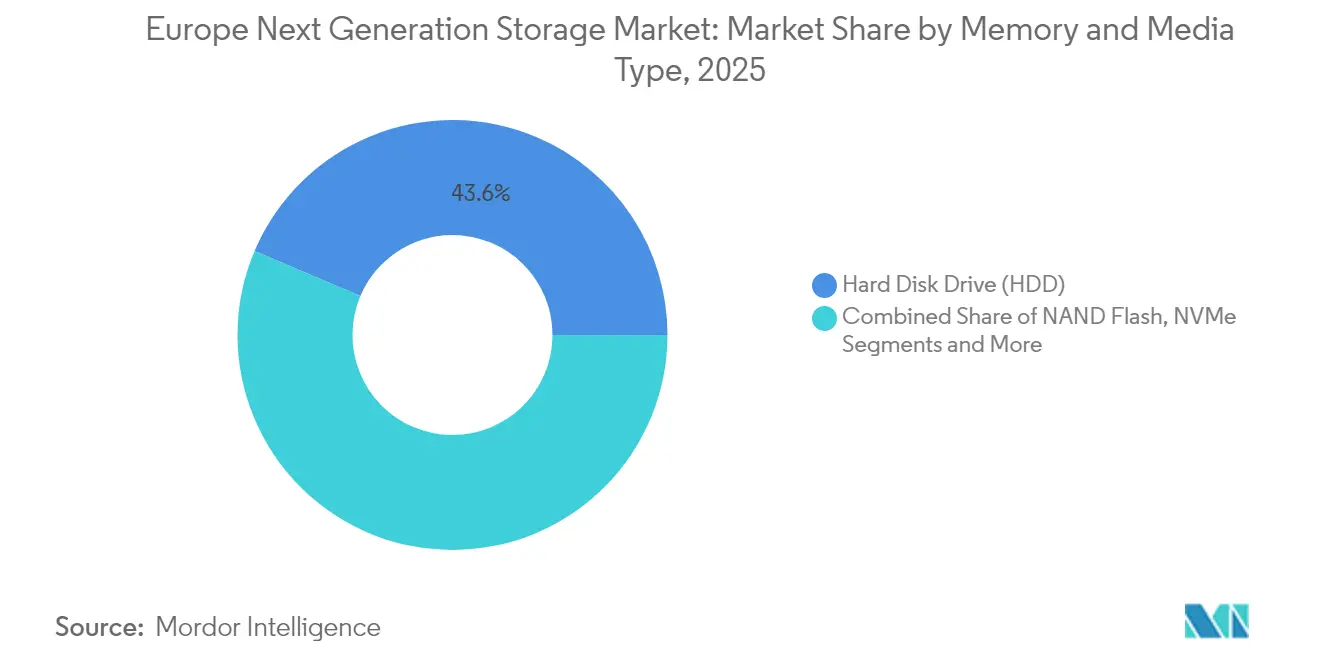

- Por tipo de memoria y soporte, los Discos Duros representaron el 43,62% del tamaño del mercado de almacenamiento de nueva generación en Europa en 2025; NAND Flash avanza a una CAGR del 11,12%.

- Por industria de usuario final, el sector de Tecnologías de la Información y Telecomunicaciones capturó una participación de ingresos del 25,18% en 2025; Banca, Servicios Financieros y Seguros se acelera a una CAGR del 10,55% hasta 2031.

- Por país, Alemania contribuyó con una participación de ingresos del 39,45% en 2025, mientras que el Reino Unido supera a sus pares con una CAGR del 10,73% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Almacenamiento de Nueva Generación en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volumen explosivo de datos digitales | +2.8% | Global, con concentración impulsada por el RGPD en la UE | Largo plazo (≥ 4 años) |

| Rápida transición hacia arquitecturas SSD y NVMe | +2.1% | Alemania, Reino Unido, Francia liderando la adopción | Mediano plazo (2-4 años) |

| Cargas de trabajo de inteligencia artificial y aprendizaje automático que demandan latencia ultrabaja | +1.9% | Principales centros de datos de la UE, en expansión hacia ciudades de nivel 2 | Corto plazo (≤ 2 años) |

| Adopción de multinube híbrida en empresas de la UE | +1.6% | Paneuropeo, más fuerte en servicios financieros | Mediano plazo (2-4 años) |

| Proliferación de computación en el borde y micro centros de datos 5G | +1.4% | Alemania, Reino Unido, España liderando el despliegue de 5G SA | Largo plazo (≥ 4 años) |

| Gaia-X de la UE y la Ley de Datos habilitando el almacenamiento en nube soberana | +0.8% | A nivel de la UE, con variaciones en la implementación nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volumen Explosivo de Datos Digitales

Se prevé que la creación global de datos se triplique entre 2023 y 2028, y las obligaciones de retención local bajo el RGPD significan que la mayor parte de ese crecimiento debe almacenarse dentro de las fronteras de la UE. Las empresas que planifican capacidad a escala de petabytes están, por tanto, implementando topologías híbridas que combinan matrices locales con extensiones de nube soberana, garantizando el cumplimiento normativo mientras mantienen la latencia bajo control. Los patrones de gasto muestran una marcada inclinación hacia plataformas escalables y definidas por software que pueden ingerir diversas cargas de trabajo de archivos y objetos sin dependencia de un proveedor. El resultado es un mercado de almacenamiento de nueva generación en Europa cuya tasa de expansión supera los promedios globales a medida que las organizaciones intentan combinar cumplimiento normativo y rendimiento dentro de una única arquitectura.

Rápida Transición hacia Arquitecturas SSD y NVMe

La adopción empresarial de NVMe PCIe Gen5 está eliminando la brecha de rendimiento que antes separaba las matrices locales de los niveles de nube pública. Las plantas de fabricación alemanas que adoptan la Industria 4.0 han reducido los presupuestos de latencia por debajo de 100 µs, un umbral inalcanzable para los discos giratorios[1]Micron Technology, "Potenciando la inteligencia artificial de próxima generación con PCIe Gen5," micron.com. La eficiencia energética es ahora una métrica a nivel de consejo de administración; los SSD consumen notablemente menos kilovatios-hora por terabyte que los HDD, lo que ayuda a los operadores a cumplir el umbral del 50% de energía renovable de la Ley de Eficiencia Energética alemana para centros de datos establecido para 2027. Estas dinámicas posicionan los medios flash como una inversión estratégica y no táctica en toda la industria de almacenamiento de nueva generación en Europa.

Cargas de Trabajo de Inteligencia Artificial y Aprendizaje Automático que Demandan Latencia Ultrabaja

Los clústeres de entrenamiento de inteligencia artificial en Fráncfort y Ámsterdam ya requieren más de 30 PB de capacidad de alto rendimiento, y cada nueva iteración de modelo generativo eleva aún más las ratios de entrada/salida. Los operadores están, por tanto, estandarizando en configuraciones all-flash combinadas con NVMe sobre Fabric para minimizar los tiempos de carga de datos, dado que hasta el 60% de la duración del entrenamiento aún se dedica a trasladar conjuntos de datos en lugar de iterar algoritmos. Los programas de inteligencia artificial respaldados por el gobierno, incluido el compromiso de EUR 1 mil millones de Alemania anunciado en 2025, refuerzan las perspectivas para matrices especializadas y optimizadas para el rendimiento que satisfacen tanto los requisitos computacionales como los de soberanía.

Adopción de Multinube Híbrida en Empresas de la UE

La portabilidad obligatoria en la nube bajo la Ley de Datos de la UE está acelerando el giro empresarial hacia arquitecturas híbridas al limitar las tarifas de salida y aplicar ventanas de cambio de 30 días desde septiembre de 2025. Los actores establecidos en servicios financieros están rediseñando las plataformas de banca central en torno a suscripciones de almacenamiento como servicio que pueden redistribuirse entre zonas sin necesidad de reingerir datos. Los analistas estiman que los servicios de gastos operativos reemplazarán más del 35% de los presupuestos de almacenamiento de capital tradicionales para 2028 según Hitachi Vantara. Esta realineación impulsada por políticas coloca las capas de software interoperables en el corazón del mercado de almacenamiento de nueva generación en Europa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de las matrices all-flash y NVMe | -1.8% | Paneuropeo, agudo en el segmento de pymes | Mediano plazo (2-4 años) |

| Fragmentación del cumplimiento de soberanía de datos en la UE | -1.2% | A nivel de la UE, con variaciones según la implementación de cada estado miembro | Largo plazo (≥ 4 años) |

| Migración de cargas de trabajo heredadas y riesgos de dependencia del proveedor | -0.9% | Empresas establecidas en Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Restricciones de suministro de tierras raras y metales críticos para NAND/SSD | -0.7% | Cadena de suministro global, dependencia de la fabricación en la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Matrices All-Flash y NVMe

Los SSD empresariales aún presentan una prima de costo unitario de hasta 9,9 veces respecto a la capacidad de los HDD. Para las pequeñas y medianas empresas, esta diferencia complica los cálculos de retorno de inversión incluso cuando se tienen en cuenta los ahorros energéticos del flash. La adopción por parte de los hiperescaladores está impulsando una reducción de precios a corto plazo, pero muchas pymes europeas continuarán distribuyendo cargas de trabajo en niveles híbridos que combinan flash QLC con discos de alta capacidad hasta que el flash cruce el umbral de costo por bit.

Fragmentación del Cumplimiento de Soberanía de Datos en la UE

Si bien la Ley de Datos apunta a la armonización, las transposiciones de los estados miembros introducen plazos de aplicación y bandas de penalización divergentes. Las empresas transfronterizas deben, por tanto, mantener manuales de cumplimiento de múltiples regímenes, lo que infla los gastos operativos para los proveedores de almacenamiento que desean cobertura paneuropea.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Sistema de Almacenamiento: La Hiperconvergencia Remodela el Despliegue de Infraestructura

El Almacenamiento de Conexión Directa contribuyó con una participación del 45,02% al tamaño del mercado de almacenamiento de nueva generación en Europa en 2025, lo que subraya la preferencia de las empresas por una latencia predecible en cargas de trabajo de misión crítica. Sin embargo, se prevé que la Infraestructura Hiperconvergente registre una CAGR del 11,18%, lo que refleja el apetito por nodos de escalado horizontal que combinan cómputo, almacenamiento y redes en un único dominio de políticas.

El impulso hacia la hiperconvergencia se ve reforzado por las subvenciones nacionales de digitalización en Alemania, donde los fabricantes necesitan procesamiento in situ para analizar datos de sensores sin vulnerar las normas de soberanía. La plataforma de inteligencia artificial a nivel de bastidor de Dell Technologies y CoreWeave demuestra cómo los recursos convergentes pueden suministrar 1,4 exaFLOPS junto con almacenamiento flash a escala de petabytes, convirtiéndolos en un punto intermedio atractivo entre las matrices monolíticas y los niveles puramente de nube pública.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Arquitectura de Almacenamiento: Las Soluciones Definidas por Software Impulsan la Independencia del Proveedor

El Almacenamiento Basado en Archivos y Objetos capturó el 65,05% de la participación del mercado de almacenamiento de nueva generación en Europa en 2025 al ofrecer repositorios RESTful de escalado horizontal para conjuntos de datos no estructurados, desde registros de análisis hasta archivos multimedia en 8K. El Almacenamiento Definido por Software escala más rápido a una CAGR del 11,74% porque desacopla los servicios del hardware, cumpliendo así con el espíritu de portabilidad de la Ley de Datos.

Los bancos y aseguradoras europeos están pilotando orquestadores de movilidad de datos capaces de migrar en vivo conjuntos de datos de petabytes entre socios de nube soberana sin interrumpir la latencia de las transacciones. Asociaciones como las de Hitachi Vantara y Hammerspace proporcionan clasificación y movimiento automatizados que preservan la integridad de los metadatos, minimizando el esfuerzo de refactorización para las aplicaciones heredadas.

Por Tipo de Memoria y Soporte: Aceleración de NAND Flash en Medio de la Resiliencia de los HDD

Los Discos Duros aún representan el 43,62% del tamaño del mercado de almacenamiento de nueva generación en Europa gracias a su economía inigualable para datos fríos. No obstante, los envíos de NAND Flash a los centros de datos europeos crecerán a una CAGR del 11,12%, impulsados por cargas de trabajo de inteligencia artificial que valoran el rendimiento sobre la economía de capacidad.

Las innovaciones HAMR señalan una hoja de ruta para HDD que sigue siendo relevante para archivos a hiperescala; simultáneamente, las ganancias de densidad de NAND QLC están reduciendo el costo total de propiedad del flash. El trabajo de Pure Storage y Micron en NAND QLC G9 ilustra cómo los proveedores de flash abordan tanto la densidad como la durabilidad para competir con las matrices híbridas en costo mientras las superan en vatios por IOPS.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Los Servicios Financieros Aceleran la Infraestructura Digital

Los operadores de Tecnologías de la Información y Telecomunicaciones mantuvieron una participación del 25,18% en 2025, conservando la primacía debido a los ciclos constantes de virtualización de funciones de red. Banca, Servicios Financieros y Seguros está en camino de superar a todos sus pares a una CAGR del 10,55%, impulsado por los plazos de cumplimiento de PSD3 y el análisis de fraude en tiempo real que requiere conjuntos de datos a nivel de milisegundos.

Los sistemas de salud también están aumentando el gasto en almacenamiento para archivar imágenes de alta resolución y cargas de trabajo de genómica dentro de fronteras soberanas. Todos los sectores convergen en la adopción de inteligencia artificial, convirtiendo las matrices de baja latencia y alto rendimiento en el denominador común.

Análisis Geográfico

El papel nuclear de Alemania se deriva del tejido de alta densidad de operadores de Fráncfort, donde la demanda de interconexión está llevando las tarifas de coubicación a máximos históricos. Los límites de asignación de energía están impulsando a los operadores hacia metrópolis secundarias como Berlín y Múnich, ampliando aún más la huella geográfica del mercado de almacenamiento de nueva generación en Europa. Las regulaciones que exigen el abastecimiento del 100% de energía renovable para 2027 están fomentando la migración hacia matrices flash de alta densidad que reducen el consumo total de energía.

La designación de Infraestructura Nacional Crítica del Reino Unido para los centros de datos acelera las aprobaciones para construcciones a escala de megavatios, mientras que la próxima Ley de Ciberseguridad y Resiliencia exige a los operadores cumplir rigurosas métricas de gobernanza de datos. Estas dos políticas estimulan conjuntamente la adopción de matrices definidas por software y listas para la soberanía, capaces de portar cargas de trabajo rápidamente entre nodos nacionales y de la UE.

Francia combina incentivos de inversión industrial con objetivos de energía renovable: el campus DataOne de BSO, que escalará a 400 MW para 2028, ha reservado la mitad de su espacio en planta para inquilinos de inteligencia artificial, generando una demanda inmediata de sistemas NVMe de ultra alta densidad. Italia y España siguen trayectorias similares, apoyadas por directivas nacionales de nube primero y redes eléctricas ricas en energía solar que permiten precios competitivos de huellas de coubicación. Los territorios nórdicos se benefician de temperaturas medias inferiores a 10 °C y abundante energía hidroeléctrica, posicionándolos como repositorios de datos fríos que pueden respaldar los almacenes primarios sensibles a la latencia en otros lugares del bloque.

Panorama Competitivo

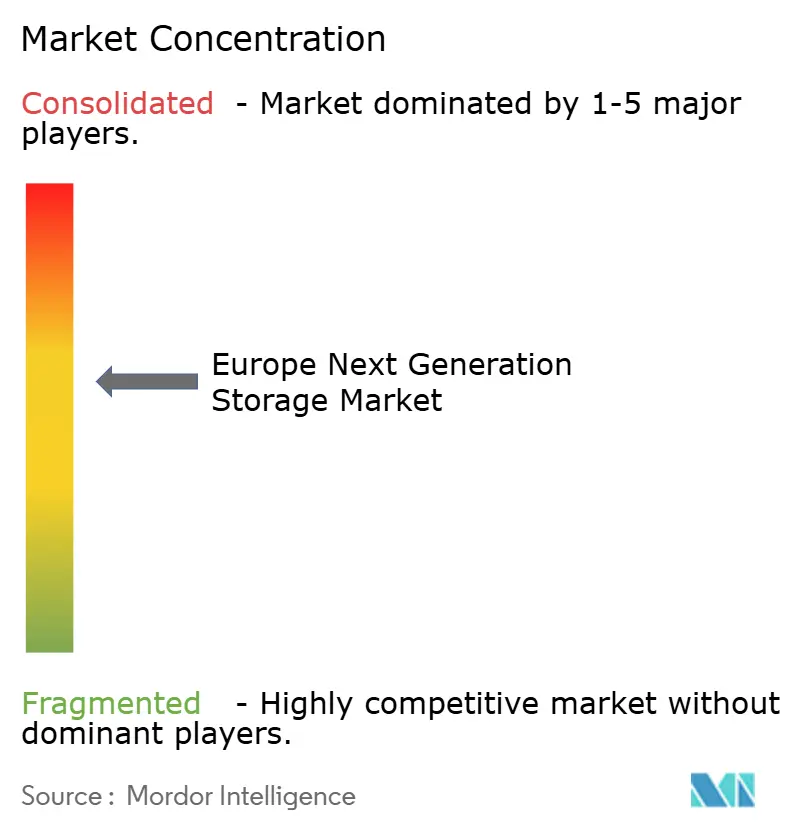

El mercado de almacenamiento de nueva generación en Europa muestra una concentración moderada. La participación global del 29,7% de Dell le otorga ventajas de escala, aunque los ingresos regionales son cada vez más disputados por competidores exclusivos en flash y operadores de nube soberana. La adquisición pendiente de Juniper Networks por parte de HPE (USD 14 mil millones) busca fusionar la orquestación de redes en el borde y el almacenamiento en un único tejido gestionado en la nube, una respuesta directa a las pilas integradas de los hiperescaladores.

El salto del 22% en el precio de las acciones de Pure Storage tras ganar un contrato con uno de los cuatro principales hiperescaladores valida la trayectoria de costos de la tecnología flash y crea un modelo para que los competidores disrumpan a los actores establecidos. Las alianzas de NetApp con NVIDIA y Cisco ilustran el enfoque de ecosistema: integrar interconexiones de alto ancho de banda, GPU y nodos all-flash para servir a los clústeres de entrenamiento de inteligencia artificial.

Los especialistas europeos en nube soberana se diferencian en herramientas de cumplimiento normativo y controles de auditoría transparentes. La red 8ra de Deutsche Telekom es uno de los proyectos insignia, prometiendo acceso de menos de 15 ms en 10.000 nodos en el borde. Las tendencias colectivas revelan tres vectores estratégicos: los actores establecidos que añaden suscripciones de software sobre sus líneas de hardware, los especialistas en flash que persiguen acuerdos de inteligencia artificial y eficiencia energética, y los operadores de nube soberana que aprovechan el impulso de las políticas para ganar cargas de trabajo reguladas.

Líderes de la Industria de Almacenamiento de Nueva Generación en Europa

Toshiba Corporation

Hewlett Packard Enterprise

Dell Inc.

IBM

Hitachi, Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Brookfield Asset Management anunció un plan de SEK 95 mil millones (USD 10 mil millones) para expandir la infraestructura de inteligencia artificial sueca, elevando la capacidad de Strängnäs a 750 MW según Brookfield Asset Management.

- Mayo de 2025: BSO presentó DataOne, que alcanzará los 400 MW para 2028 con un PUE tan bajo como 1,06 según BSO.

- Enero de 2025: El proyecto de nube soberana en el borde virt8ra se lanzó con una financiación de EUR 3 mil millones en seis naciones de la UE según OpenNebula Systems.

- Enero de 2025: Pure Storage y Micron profundizaron su colaboración en NAND QLC G9 para implementaciones a hiperescala según Pure Storage.

Alcance del Informe del Mercado de Almacenamiento de Nueva Generación en Europa

La necesidad de HDD de mayor capacidad está siendo impulsada por el hecho de que la generación de datos aumenta a tasas de dos dígitos anuales y que las organizaciones en la nube solicitan espacio de almacenamiento para estos datos en constante crecimiento. El Almacenamiento Definido por Software (SDS) se alimenta del flujo de datos. La disponibilidad de enormes cantidades de datos está impulsando a la industria de las tecnologías de la información a desarrollar soluciones de Almacenamiento Definido por Software para crecer en capacidad y rendimiento con facilidad. Estas soluciones fueron creadas específicamente para entornos que utilizan cargas de trabajo modernas y aplicaciones nativas de la nube.

El Mercado de Almacenamiento de Nueva Generación en Europa está segmentado por Sistema de Almacenamiento (Almacenamiento de Conexión Directa (DAS), Almacenamiento Conectado en Red (NAS), Red de Área de Almacenamiento (SAN)), Por Arquitectura de Almacenamiento (Almacenamiento Basado en Archivos y Objetos (FOBS), Almacenamiento en Bloque) e Industria de Usuario Final (BFSI, Comercio Minorista, Tecnologías de la Información y Telecomunicaciones, Salud, Medios de Comunicación y Entretenimiento, y Otros) y País.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Almacenamiento de Conexión Directa (DAS) |

| Almacenamiento Conectado en Red (NAS) |

| Red de Área de Almacenamiento (SAN) |

| Infraestructura Hiperconvergente (HCI) |

| Otros |

| Almacenamiento Basado en Archivos y Objetos |

| Almacenamiento en Bloque |

| Almacenamiento Definido por Software (SDS) |

| Disco Duro (HDD) |

| NAND Flash |

| NVMe |

| 3D XPoint / Optane |

| Memoria No Volátil Emergente |

| BFSI |

| Comercio Minorista y Comercio Electrónico |

| Tecnologías de la Información y Telecomunicaciones |

| Salud y Ciencias de la Vida |

| Medios de Comunicación y Entretenimiento |

| Gobierno y Defensa |

| Otras Industrias de Usuario Final |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Sistema de Almacenamiento | Almacenamiento de Conexión Directa (DAS) |

| Almacenamiento Conectado en Red (NAS) | |

| Red de Área de Almacenamiento (SAN) | |

| Infraestructura Hiperconvergente (HCI) | |

| Otros | |

| Por Arquitectura de Almacenamiento | Almacenamiento Basado en Archivos y Objetos |

| Almacenamiento en Bloque | |

| Almacenamiento Definido por Software (SDS) | |

| Por Tipo de Memoria y Soporte | Disco Duro (HDD) |

| NAND Flash | |

| NVMe | |

| 3D XPoint / Optane | |

| Memoria No Volátil Emergente | |

| Por Industria de Usuario Final | BFSI |

| Comercio Minorista y Comercio Electrónico | |

| Tecnologías de la Información y Telecomunicaciones | |

| Salud y Ciencias de la Vida | |

| Medios de Comunicación y Entretenimiento | |

| Gobierno y Defensa | |

| Otras Industrias de Usuario Final | |

| Por País | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de almacenamiento de nueva generación en Europa en 2026?

El mercado está valorado en USD 17,09 mil millones en 2026 y se proyecta que crecerá hasta USD 28,07 mil millones en 2031.

¿Qué segmento de sistema de almacenamiento crece más rápido en Europa?

La Infraestructura Hiperconvergente se expande a una CAGR del 11,18%, superando a todas las demás categorías de sistemas hasta 2031.

¿Por qué Alemania es el mayor mercado dentro de Europa?

Alemania alberga más de 500 centros de datos, se beneficia de un programa de infraestructura de EUR 500 mil millones y aplica estrictas normas de localización de datos, lo que le otorga una participación de mercado del 39,45%.

¿Qué cambio regulatorio está impulsando las demandas de portabilidad en la nube?

La Ley de Datos de la UE, vigente desde septiembre de 2025, impone derechos de cambio de proveedor en la nube y límites a las tarifas, lo que lleva a las empresas a adoptar almacenamiento portátil y definido por software.

¿Cómo influyen las cargas de trabajo de inteligencia artificial en las adquisiciones de almacenamiento?

El entrenamiento de inteligencia artificial requiere medios flash y NVMe de latencia ultrabaja; como resultado, la adopción de flash se acelera a una CAGR del 11,12% en los centros de datos europeos.

¿Cuál es el principal obstáculo para la implementación de matrices all-flash en las pymes?

A pesar del ahorro energético, los SSD aún cuestan hasta 9,9 veces más que los HDD, lo que hace que el desembolso inicial de capital sea un desafío para las pequeñas y medianas empresas.

Última actualización de la página el: