Tamaño y Cuota del Mercado de Generadores de Señal

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.34% CAGR |

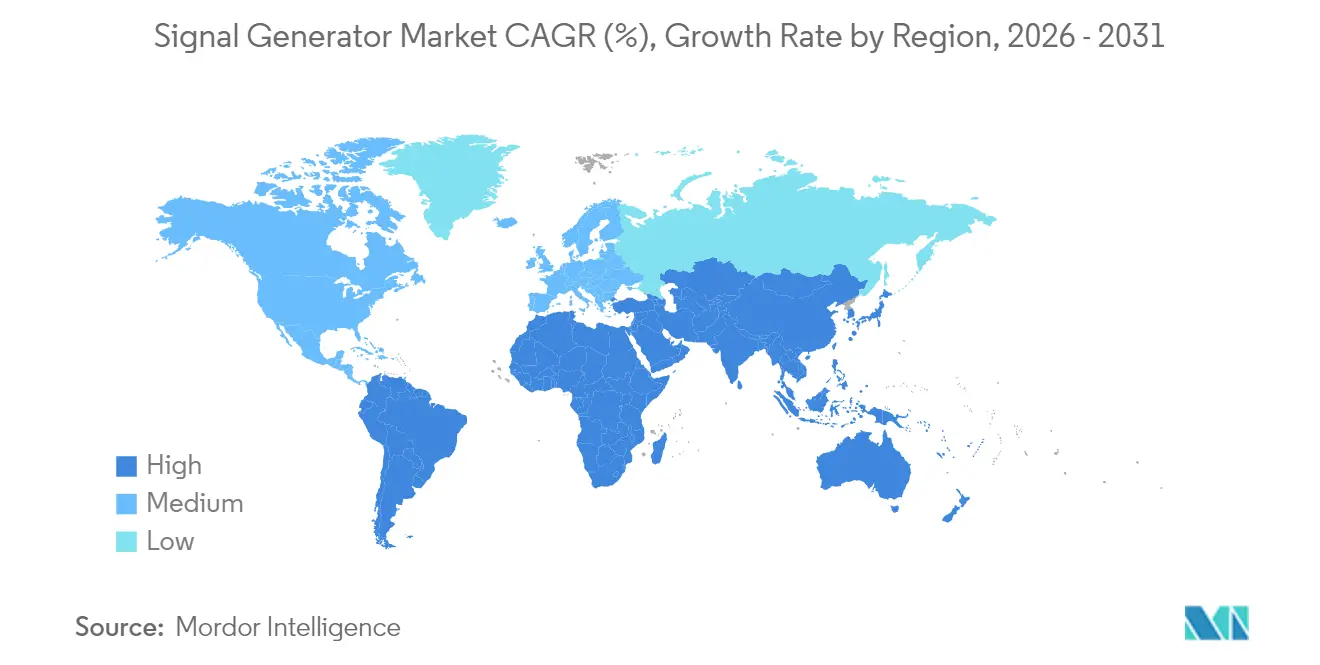

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

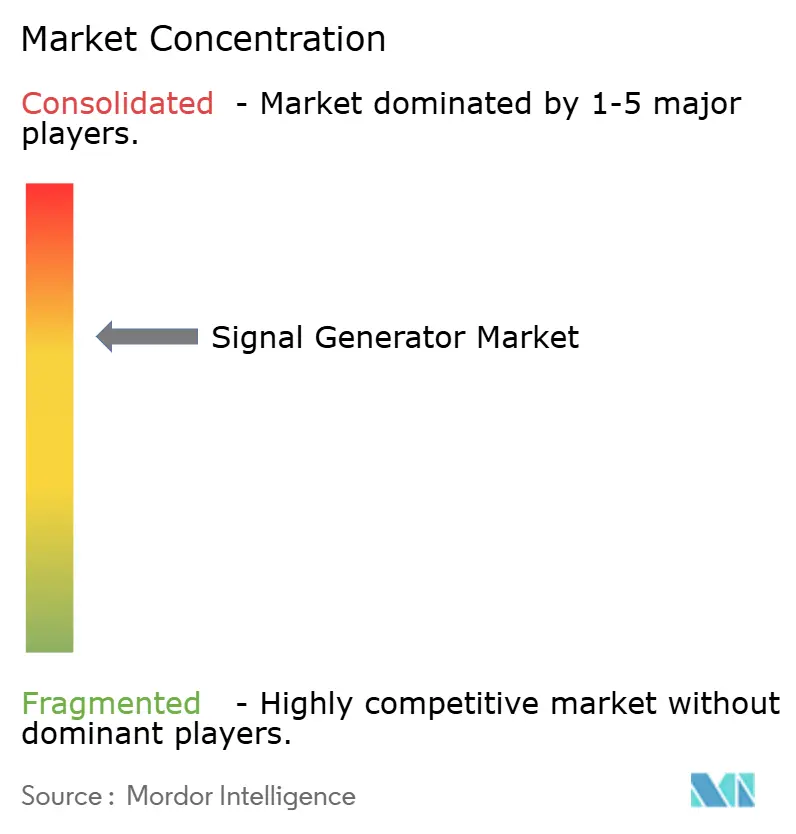

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores de Señal por Mordor Intelligence

El tamaño del mercado de generadores de señal en 2026 se estima en USD 1,89 mil millones, creciendo desde el valor de 2025 de USD 1,79 mil millones, con proyecciones para 2031 que muestran USD 2,45 mil millones, creciendo a una CAGR del 5,34% durante 2026-2031. Esta trayectoria refleja el giro del sector desde las pruebas de RF tradicionales hacia la validación de infraestructura 5G de alta exigencia, la creación de prototipos de radar automotriz mmWave y la investigación incipiente en computación cuántica, todos los cuales imponen requisitos más estrictos de ruido de fase, ancho de banda y configurabilidad de frecuencia a los instrumentos de nueva generación. El incremento en las ventas de equipos para fábricas de obleas de USD 113 mil millones en 2024 elevó el gasto en equipos de prueba de precisión, mientras que el plan de China de superar los 4,5 millones de estaciones base 5G en 2025 amplificó la demanda de generadores sub-6 GHz y mmWave en toda Asia. América del Norte mantuvo el liderazgo a través de las modernizaciones de radar en aeroespacial y defensa (A&D), mientras que Asia-Pacífico registró el crecimiento más rápido a medida que Taiwán y Corea del Sur expandieron su capacidad de prueba de semiconductores.

Conclusiones Clave del Informe

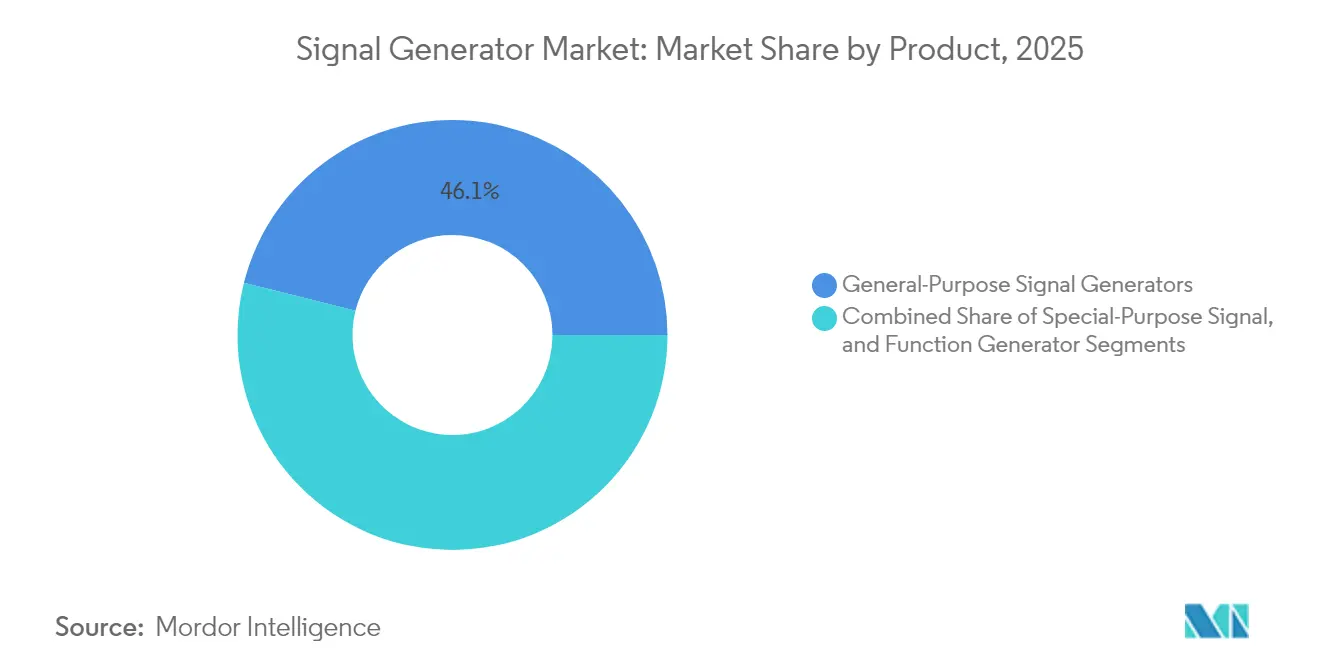

- Por tipo de producto, los instrumentos de uso general lideraron con el 46,10% de la cuota del mercado de generadores de señal en 2025, mientras que las unidades vectoriales/de forma de onda arbitraria se proyecta que avanzarán a una CAGR del 6,85% hasta 2031.

- Por rango de frecuencia, la banda de 3–6 GHz representó el 33,70% del tamaño del mercado de generadores de señal en 2025; el segmento de más de 12 GHz está en camino de alcanzar una CAGR del 9,12% hasta 2031.

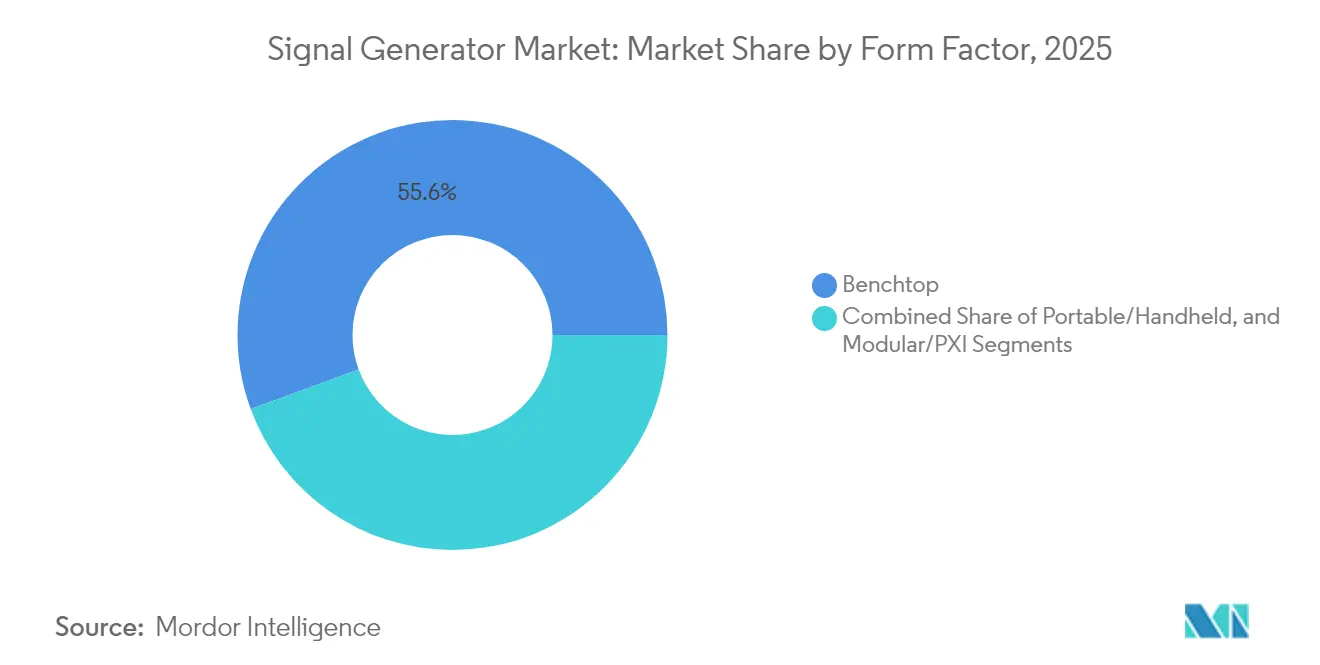

- Por factor de forma, los equipos de sobremesa mantuvieron una cuota del 55,60% del tamaño del mercado de generadores de señal en 2025, mientras que las soluciones PXI/modulares muestran las perspectivas de CAGR más sólidas del 7,76%.

- Por tecnología, 4G LTE dominó con el 36,60% de la cuota del mercado de generadores de señal en 2025; 5G NR avanza a una CAGR del 10,05% hasta 2031.

- Por aplicación, los flujos de trabajo de diseño capturaron el 32,80% del tamaño del mercado de generadores de señal en 2025, aunque el segmento de pruebas avanza a una CAGR del 8,34%.

- Por usuario final, las telecomunicaciones lideraron con una cuota del 41,00% en 2025; el sector automotriz es el vertical de más rápido crecimiento con una CAGR del 5,61% hasta 2031.

- Por geografía, América del Norte representó el 32,10% de los ingresos en 2025, mientras que Asia-Pacífico se expande a una CAGR del 6,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Generadores de Señal

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues acelerados de estaciones base 5G | +1.2% | Núcleo Asia-Pacífico, expansión hacia América del Norte y UE | Mediano plazo (2-4 años) |

| Programas de modernización de radar en A&D | +0.8% | América del Norte, secundariamente UE | Largo plazo (≥ 4 años) |

| Creación de prototipos de radar automotriz mmWave | +0.7% | Núcleo Europa, centros automotrices globales | Mediano plazo (2-4 años) |

| Expansiones de capacidad de prueba de semiconductores | +0.9% | Asia-Pacífico, exportaciones a nivel mundial | Corto plazo (≤ 2 años) |

| Centros de investigación en computación cuántica | +0.3% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fabricación de pequeños satélites en Oriente Medio | +0.4% | Oriente Medio, exportación de satélites | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Despliegues Acelerados de Estaciones Base 5G en Asia que Requieren Generadores de Señal Vectorial de Alta Frecuencia

China espera más de 4,5 millones de estaciones base 5G activas en 2025, frente a los 4,19 millones de 2024, lo que obliga a los operadores a adquirir unidades vectoriales multicanal que validen formas de onda sub-6 GHz y mmWave con una coherencia de fase estricta. Cada sitio necesita varios generadores para la conformidad de RF, y el efecto dominó se extiende ahora a India y el Sudeste Asiático, que están acelerando las pruebas de Open RAN. Las verificaciones de MIMO y formación de haces requieren anchos de banda de modulación más amplios, impulsando los modelos premium que cubren de 3,5 a 28 GHz. El backhaul de microondas, utilizado por el 60% de los sitios celulares, impulsa adquisiciones adicionales de fuentes de alta frecuencia. En consecuencia, Asia-Pacífico está definiendo la curva de demanda del mercado de generadores de señal durante el mediano plazo.

Programas de Modernización de Radar en A&D de América del Norte que Impulsan la Demanda de Generadores de Más de 18 GHz

El Departamento de Defensa de los Estados Unidos financia las actualizaciones de AESA basadas en GaN, lo que lleva a los contratistas a asegurar generadores capaces de emular escenarios de amenaza de 8 a 54 GHz.[1]Matthew Funaiole et al., "La Necesidad de Reducir el Riesgo en las Cadenas de Suministro de Material de Galio," Centro de Estudios Estratégicos e Internacionales, csis.org La serie VXG de Keysight Technologies Inc., que transmite formas de onda multicanal coherentes de hasta 54 GHz, ejemplifica el nuevo estándar de referencia. Agravada por los ejercicios de equipo rojo de guerra electrónica y los mandatos de abastecimiento nacional, la demanda de fuentes de ruido de fase ultrabajo persistirá durante la próxima década, impulsando incrementalmente el crecimiento del mercado de generadores de señal.

La Creación de Prototipos de Radar Automotriz mmWave por Proveedores Europeos de Primer Nivel Impulsa las Ventas de Generadores de Forma de Onda Arbitraria Multicanal

Los proveedores europeos que migran de radares ADAS de 24 GHz a 77-81 GHz necesitan generadores de forma de onda arbitraria con alineación de tiempo a nivel de nanosegundo para la simulación HIL. Cada vehículo de lujo puede albergar hasta 12 sensores de radar, lo que magnifica los requisitos del banco de pruebas. La normativa europea para la mitigación de interferencias exige además salidas de espectro limpio, acentuando la adopción de plataformas multicanal de 79 GHz. A medida que la electrificación de la flota escala, los volúmenes de sensores de radar aumentan, consolidando el impulso a mediano plazo para el mercado de generadores de señal.

Expansiones de Capacidad de Prueba de Semiconductores en Taiwán y Corea del Sur que Impulsan las Unidades Modulares PXI

Las fábricas de semiconductores taiwanesas y coreanas planean gastos combinados de USD 54,3 mil millones en equipos de 300 mm para 2027. Los centros de prueba, por lo tanto, instalan fuentes de señal PXI que se sincronizan a través de cientos de sitios de dispositivos bajo prueba (DUT) para caracterizaciones de alto rendimiento. MPI Corporation ya reporta visibilidad de pedidos a tres años, alimentada por el silicio para cargas de trabajo de IA. El aumento a corto plazo en la demanda de plataformas modulares se filtra globalmente a través de las exportaciones de equipos, proporcionando un viento de cola inmediato al mercado de generadores de señal.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Unidades de sobremesa chinas de gama de entrada que erosionan los precios | −0.6% | Núcleo América del Sur, efecto global | Corto plazo (≤ 2 años) |

| Escasez de GaAs/MMIC que retrasa las entregas | −0.8% | Europa principalmente, expansión global | Mediano plazo (2-4 años) |

| Normas de emisión electromagnética de la UE | −0.4% | Europa, impacto en las exportaciones | Largo plazo (≥ 4 años) |

| Escasez de talento en pruebas de RF | −0.3% | África y Oceanía | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Unidades de Sobremesa Chinas de Gama de Entrada que Erosionan los Precios en Latinoamérica

Los proveedores chinos aprovechan la normalización de la cadena de suministro posterior al COVID para enviar generadores de 6 GHz a precios un 30-40% inferiores a los de las marcas occidentales, especialmente en América del Sur, donde los precios son más sensibles.[2]Frank Cavallaro, "Qué Esperar en la Cadena de Suministro de Semiconductores de 2025," sdcexec.com La disponibilidad de componentes les otorga palancas de costos, presionando a los actores establecidos a defender sus márgenes o migrar hacia segmentos superiores del mercado. El descuento resultante reduce los precios de venta promedio, recortando el crecimiento de los ingresos a corto plazo para el mercado de generadores de señal.

Escasez de GaAs/MMIC que Retrasa las Entregas Europeas

Las restricciones de exportación de galio de Pekín afectan al 98% del suministro global, extendiendo los plazos de entrega de MMIC de 16 a 30 semanas para los fabricantes europeos. La adquisición de OMMIC por parte de MACOM busca localizar el suministro de obleas, aunque la puesta en marcha requiere entre 18 y 24 meses. Las escaseces prolongadas arriesgan el aplazamiento de pedidos y, por extensión, afectan al mercado de generadores de señal en el horizonte de mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Producto: Dominio de Uso General en Medio de la Innovación Vectorial

Los instrumentos de uso general representaron el 46,10% de los ingresos de 2025, lo que subraya su versatilidad en la educación de RF, la resolución de problemas y los protocolos inalámbricos heredados. Sin embargo, las unidades vectoriales y de forma de onda arbitraria, impulsadas por las complejas numerologías de 5G NR, registrarán una CAGR del 6,85% y reducirán constantemente la brecha. El tamaño del mercado de generadores de señal para productos vectoriales está destinado a superar al de los equipos convencionales a medida que las arquitecturas de dos cajas ceden paso a los moduladores I/Q integrados. Los líderes del segmento incorporan ahora conversión digital ascendente y cadenas de RF de gran ancho de banda para abarcar desde sub-GHz hasta 40 GHz, lo que permite que un solo chasis reemplace a varios modelos heredados.

Los avances definidos por software, como el SMW200A de Rohde & Schwarz, que añade amplificadores mmWave mediante cabezales enchufables, ofrecen actualizaciones hacia el terahertz sin necesidad de una renovación de capital total. Los generadores de función mantienen un nicho en el ámbito académico, aunque la reducción de las diferencias de precio anima a los laboratorios a adquirir generadores de forma de onda arbitraria de gama de entrada en su lugar. En el ámbito de I+D de fabricantes de equipos originales (OEM), los dos impulsores —el tiempo de comercialización y la reducción de la huella en el rack— sostienen la demanda de bancos híbridos de generación y análisis, reafirmando la prima por la precisión y la pureza espectral en el mercado de generadores de señal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Frecuencia: Aceleración de mmWave Más Allá de las Bandas Tradicionales

El bloque de 3–6 GHz generó el 33,70% de la facturación de 2025 a través de casos de uso de 5G sub-6 GHz, Wi-Fi 6E e IoT industrial. Sin embargo, el radar automotriz, el backhaul mmWave de 5G y los enlaces de subida de satélites impulsan las frecuencias por encima de 12 GHz a una CAGR del 9,12%. Las arquitecturas de doble ruta que cubren de DC a 44 GHz comprimen múltiples instrumentos en uno solo, simplificando las cadenas de calibración.

Las técnicas fotónicas —demostradas por las fuentes THz sintonizables de ultra-estabilidad de Rohde & Schwarz— extienden las referencias internas mucho más allá de los 100 GHz, un requisito previo para las pruebas de 6G. Los frontales GaN mitigan la caída de potencia de salida, aunque las restricciones de galio se ciernen en el horizonte. A medida que los instrumentos amplían los anchos de banda instantáneos, la segmentación tradicional basada en bandas se desvanece, aunque los presupuestos de adquisición siguen referenciando los puntos de corte históricos, preservando la claridad al asignar el gasto en el mercado de generadores de señal.

Por Factor de Forma: Resiliencia de los Equipos de Sobremesa a Pesar del Crecimiento Modular

Los sistemas de sobremesa mantuvieron una cuota del 55,60% en 2025 gracias a sus interfaces gráficas de usuario intuitivas, mandos locales y rápida reconfiguración en el banco de trabajo. Los laboratorios docentes y las empresas emergentes en etapas tempranas siguen prefiriendo las unidades independientes a los módulos integrados en sistemas. Aun así, las tarjetas PXI se expandirán a una CAGR del 7,76% a medida que las líneas de fabricación de semiconductores, el ensamblaje de front-end de RF y las pruebas de producción a nivel de placa busquen fuentes multicanal sincronizadas. El tamaño del mercado de generadores de señal para ranuras PXI está, por lo tanto, estrechamente vinculado a los ciclos de inversión de capital en semiconductores.

Los proveedores ahora ofrecen control remoto basado en web y licencias en la nube para modelos de sobremesa, difuminando los límites con la automatización de racks. En contraste, la demanda de equipos portátiles sigue siendo de nicho —los técnicos de campo para puertas de enlace satelitales o pequeñas fábricas de satélites requieren portabilidad pero aceptan especificaciones más limitadas. Para los OEM globales, las flotas mixtas de equipos de sobremesa para I+D y PXI para producción logran el equilibrio óptimo entre CAPEX y rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Aceleración de 5G NR en Medio de la Persistencia de 4G

4G LTE representó el 36,60% de los ingresos de 2025 porque muchos mercados emergentes aún amplían la cobertura LTE y las implementaciones de IoT Cat-M. Sin embargo, 5G NR crecerá un 10,05% anual a medida que los operadores activen núcleos independientes, agregación de portadoras de banda media y acceso inalámbrico fijo mmWave. Los instrumentos deben replicar anchos de banda instantáneos de 400 MHz, 1024-QAM y la coexistencia FR1/FR2 en una plataforma unificada, redefiniendo las especificaciones de los clientes.

Las alianzas de investigación entre Rohde & Schwarz y Qualcomm, que validan enlaces FR3 de 13 GHz, marcan un paso hacia el 6G, lo que lleva a los proveedores a preinstalar rutas D/A de ultra-banda ancha. El legado 2G/3G, que requiere una modulación GMSK simple, sigue siendo rentable solo en repuestos de posventa. A lo largo de la década, la convergencia tecnológica con Wi-Fi 7 y los perfiles de detección por radar —características distintivas de los conceptos ISAC de 6G— complicarán aún más las hojas de ruta, aunque anclan el potencial alcista del mercado de generadores de señal en sentido amplio.

Por Aplicación: El Auge de las Pruebas Impulsa la Evolución del Mercado

Los bancos de diseño capturaron el 32,80% del gasto de 2025, pero las verificaciones regulatorias, de seguridad e interoperabilidad convierten ahora a la fase de pruebas en la aplicación de más rápido crecimiento, con una CAGR del 8,34%. Los instrumentos deben gestionar scripts de conformidad, máscaras de límite automatizadas y conmutación de alto rendimiento, especialmente para las líneas de producción ADAS de 77–81 GHz.

Las pruebas a nivel de oblea utilizan fuentes PXI para barridos de red vectorial dentro de cámaras térmicas, vinculando directamente las pérdidas de rendimiento con las brechas en la fidelidad de la señal. Mientras tanto, la resolución de problemas in situ avanza hacia equipos portátiles conectados a la nube que transmiten datos IQ para diagnósticos remotos. Cada nodo amplía los ingresos recurrentes de software, mejorando la propuesta de valor de las unidades de mantenimiento de existencias (SKU) premium en el mercado de generadores de señal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: Liderazgo de Telecomunicaciones en Medio de la Aceleración del Sector Automotriz

Las telecomunicaciones mantuvieron una cuota de ingresos del 41,00% en 2025, impulsadas por la densificación, la reasignación del espectro y la adopción de laboratorios de conformidad Open RAN. Sin embargo, la electrónica automotriz trazará una CAGR del 5,61%, impulsada por el radar de alta resolución, V2X y la compatibilidad electromagnética (EMC) del tren motriz de vehículos eléctricos. Los proveedores de primer nivel de ADAS requieren chirps sincronizados de varios gigahercios con repetibilidad de fase en microrradianes, lo que les obliga a especificar generadores de forma de onda arbitraria premium.

Los clientes de A&D buscan multiemisores coherentes por encima de 40 GHz para escenarios de guerra electrónica, mientras que los laboratorios de computación cuántica persiguen referencias de fluctuación temporal (jitter) por debajo de 100 fs en portadoras de microondas de 4-12 GHz. La educación y la sanidad mantienen una demanda de nicho; los OEM de dispositivos de diagnóstico por imagen médica validan preamplificadores de ultrasonido o IRM. Las universidades replican los planes de estudio emergentes de sub-THz para 6G. En términos generales, la profundidad y la cadencia de las pruebas de cada sector vertical dictan su influencia proporcional en el mercado de generadores de señal.

Análisis Geográfico

América del Norte mantuvo el 32,10% de los ingresos de 2025, respaldada por la financiación persistente de A&D y los primeros despliegues de 5G. Los presupuestos federales de los Estados Unidos respaldan las actualizaciones de radar, mientras que los conglomerados cuánticos canadienses adquieren equipos de ruido de fase ultrabajo para experimentos con qubits superconductores. Las preferencias de abastecimiento nacional derivadas de los regímenes arancelarios favorecen a los proveedores locales, preservando los precios premium.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 6,18% hasta 2031. El anuncio de China de 4,5 millones de sitios macro 5G activos en 2025 garantiza un volumen sostenido de generadores vectoriales sub-6 GHz. Taiwán y Corea del Sur invertirán colectivamente más de USD 54 mil millones en fábricas de 300 mm para 2027, lo que ampliará continuamente las instalaciones de ranuras PXI. Los créditos fiscales gubernamentales catalizan los conglomerados de cadenas de suministro locales, reforzando un ciclo virtuoso para el mercado de generadores de señal.

Europa registra un crecimiento constante pero más lento. La I+D en radar automotriz en torno a Stuttgart, Múnich y Gotemburgo ancla la demanda de alta frecuencia, mientras que las normas de emisión electromagnética más estrictas aumentan la complejidad de las pruebas para salidas de más de 20 dBm. Sin embargo, la escasez de galio arriesga retrasos en la entrega de modelos de 40+ GHz hasta que las líneas de obleas en territorio nacional entren en funcionamiento, amortiguando marginalmente el tamaño del mercado de generadores de señal regional. Oriente Medio y África, aunque actualmente pequeños, invierten en fábricas soberanas de pequeños satélites; las fuentes de RF portátiles acompañan las pruebas de ensamblaje y en el sitio de lanzamiento, ofreciendo potencial alcista una vez que el ritmo de lanzamiento se acelere.

Panorama Competitivo

La consolidación del sector se intensificó en 2024-25: la adquisición de Spirent por parte de Keysight Technologies Inc. por USD 1,46 mil millones y la compra de National Instruments por parte de Emerson por USD 8,2 mil millones ampliaron las carteras de productos desde la generación pura hasta las pilas completas de diseño-verificación-optimización. Dicha plataforma incorpora capas de software comunes que orquestan las funciones de fuente de señal, analizador, conmutador y fuente de alimentación en entornos de sobremesa y PXI, fidelizando a los clientes y elevando los costos de cambio.

La diferenciación tecnológica se concentra en el ruido de fase, la planitud de la salida y el ancho de banda instantáneo. Rohde & Schwarz impulsa los vectores de terahertz basados en fotónica, mientras que el Rubidio analógico de 70 GHz de Anritsu Corporation se centra en niveles de señales espurias ultralimpias. Mientras tanto, los participantes chinos de bajo costo capturan a los compradores por primera vez en los mercados emergentes con equipos de sobremesa de 6 GHz por menos de USD 3.000, fragmentando el extremo inferior del mercado. Las marcas establecidas contrarrestan mediante pasaportes de servicio, centros de calibración y firmware por suscripción que desbloquea bandas futuras, permitiendo la monetización a lo largo del ciclo de vida.

Las oportunidades en espacios inexplorados emergen en las cadenas de lectura de computación cuántica, donde se requieren -135 dBc/Hz a 10 kHz de desplazamiento, y en los equipos de conformidad O-RAN que necesitan fuentes multipuerto alineadas en fase por encima de 7 GHz. Los proveedores que invierten en cancelación modular de ruido de fase y en algoritmos de prueba de predistorsión digital (DPD) están mejor posicionados para monetizar estos nodos de crecimiento. En general, la escala, el software y la pureza espectral definen la ventaja competitiva en el mercado de generadores de señal en evolución.

Líderes de la Industria de Generadores de Señal

Keysight Technologies Inc.

Rohde & Schwarz Gmbh & Co Kg

National Instruments Corporation

Teledyne Technologies Incorporated

Anritsu Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: MPI Corp., empresa de pruebas taiwanesa, reportó visibilidad de pedidos a tres años vinculada a la demanda de silicio para IA y la plena utilización de la capacidad.

- Mayo de 2025: Rohde & Schwarz y Qualcomm validaron 5G NR a 13 GHz (FR3 propuesto) utilizando el equipo de prueba de una sola caja CMX500.

- Abril de 2025: China alcanzó 4,4 millones de estaciones base 5G y estableció un objetivo de 4,5 millones para 2025.

- Marzo de 2025: Keysight Technologies Inc. cerró su adquisición de Spirent y desinvirtió el negocio HSE de Spirent a VIAVI.

Alcance del Informe del Mercado Global de Generadores de Señal

Un generador de señal es un instrumento de prueba electrónico que genera formas de onda repetitivas o no repetitivas. Los generadores de señal de todos los tipos se utilizan generalmente para diseñar, fabricar, dar servicio técnico y reparar dispositivos electrónicos.

El Mercado de Generadores de Señal está segmentado por Producto (Generador de Señal de Uso General, Generador de Señal de Uso Especial y Generador de Función), Tecnología (2G, 3G y 5G - 4G), Aplicación (Diseño, Pruebas, Fabricación, Resolución de Problemas y Reparación), Industria de Usuario Final (Telecomunicaciones, Aeroespacial y Defensa, Automotriz, Fabricación Electrónica y Sanidad) y Geografía.

| Generador de Señal de Uso General | Generador de Señal de RF |

| Generador de Señal de Microondas | |

| Generador de Forma de Onda Arbitraria | |

| Generador de Señal de Uso Especial | Generador de Señal de Video |

| Generador de Señal de Audio | |

| Generador de Tono | |

| Generador de Función | Generador de Función Analógico |

| Generador de Función Digital | |

| Generador de Función de Barrido |

| Menos de 3 GHz |

| 3-6 GHz |

| 6-12 GHz |

| Más de 12 GHz (mmWave) |

| Sobremesa |

| Portátil/de Mano |

| Modular/PXI |

| 2G (GSM, CDMA) |

| 3G (W-CDMA, CDMA2000) |

| 4G (LTE, WiMAX) |

| 5G NR |

| Diseño |

| Pruebas |

| Fabricación |

| Certificación |

| Resolución de Problemas |

| Reparación |

| Telecomunicaciones |

| Aeroespacial y Defensa |

| Automotriz |

| Fabricación Electrónica y Semiconductores |

| Sanidad/Dispositivos Médicos |

| Educación e Investigación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Sudeste Asiático | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Producto | Generador de Señal de Uso General | Generador de Señal de RF | |

| Generador de Señal de Microondas | |||

| Generador de Forma de Onda Arbitraria | |||

| Generador de Señal de Uso Especial | Generador de Señal de Video | ||

| Generador de Señal de Audio | |||

| Generador de Tono | |||

| Generador de Función | Generador de Función Analógico | ||

| Generador de Función Digital | |||

| Generador de Función de Barrido | |||

| Por Rango de Frecuencia | Menos de 3 GHz | ||

| 3-6 GHz | |||

| 6-12 GHz | |||

| Más de 12 GHz (mmWave) | |||

| Por Factor de Forma | Sobremesa | ||

| Portátil/de Mano | |||

| Modular/PXI | |||

| Por Tecnología | 2G (GSM, CDMA) | ||

| 3G (W-CDMA, CDMA2000) | |||

| 4G (LTE, WiMAX) | |||

| 5G NR | |||

| Por Aplicación | Diseño | ||

| Pruebas | |||

| Fabricación | |||

| Certificación | |||

| Resolución de Problemas | |||

| Reparación | |||

| Por Industria de Usuario Final | Telecomunicaciones | ||

| Aeroespacial y Defensa | |||

| Automotriz | |||

| Fabricación Electrónica y Semiconductores | |||

| Sanidad/Dispositivos Médicos | |||

| Educación e Investigación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos (Dinamarca, Suecia, Noruega, Finlandia) | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Sudeste Asiático | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de generadores de señal?

En 2026, el tamaño del mercado de generadores de señal es de USD 1,89 mil millones.

¿A qué velocidad crecerá el mercado durante los próximos cinco años?

Se proyecta que los ingresos aumentarán a una CAGR del 5,34%, alcanzando USD 2,45 mil millones para 2031.

¿Qué región se expandirá más rápidamente?

Asia-Pacífico muestra la CAGR más alta del 6,18%, impulsada por los despliegues de 5G a gran escala y las inversiones en fábricas de semiconductores.

¿Qué categoría de producto está ganando impulso?

Los generadores vectoriales y de forma de onda arbitraria registrarán una CAGR del 6,85% a medida que las aplicaciones de 5G, radar y computación cuántica demandan modulaciones complejas.

Última actualización de la página el: