Tamaño y Participación del Mercado de Firewalls de Nueva Generación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.97 Mil millones de dólares |

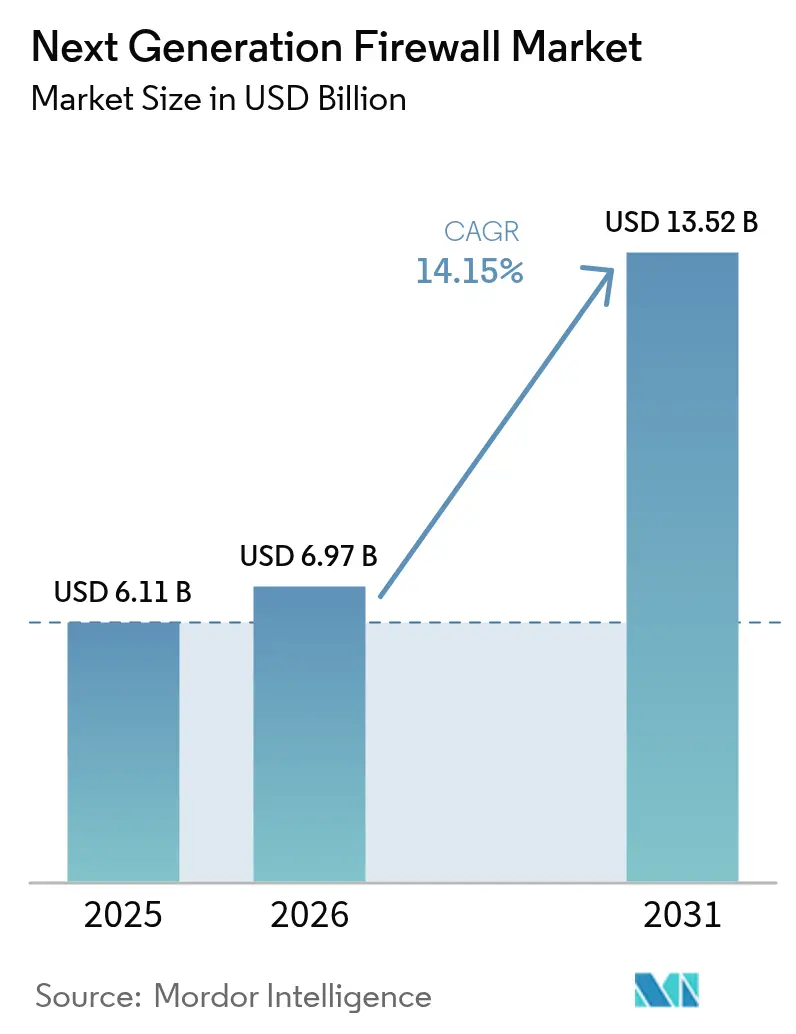

| Tamaño del Mercado (2031) | 13.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.15% CAGR |

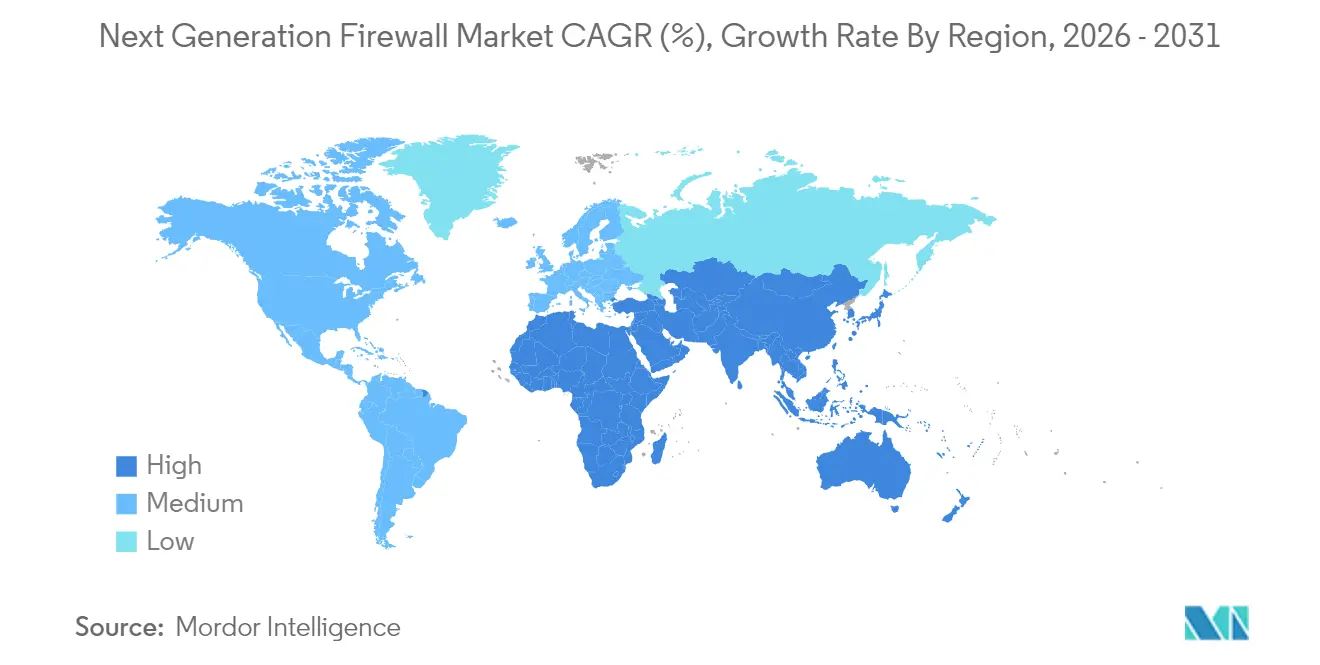

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Firewalls de Nueva Generación por Mordor Intelligence

El tamaño del mercado de firewalls de nueva generación en 2026 se estima en USD 6,97 mil millones, creciendo desde el valor de 2025 de USD 6,11 mil millones, con proyecciones para 2031 que muestran USD 13,52 mil millones, creciendo a una CAGR del 14,15% durante 2026-2031. La mayor adopción se debe al avance hacia arquitecturas de confianza cero, una distribución más amplia de cargas de trabajo en la nube y análisis de amenazas con inteligencia artificial integrada que reduce los falsos positivos hasta en un 71%[1]Fortinet, "Lanzamiento de la Serie FortiGate 700G," fortinet.com. Los dispositivos de hardware aún dominan, aunque las implementaciones virtuales y nativas de la nube escalan rápidamente a medida que las empresas buscan seguridad definida por software para entornos híbridos. América del Norte lidera con una participación de ingresos del 36%, mientras que Asia-Pacífico se expande más rápidamente a medida que los gobiernos implementan mandatos de nube soberana y leyes regionales de residencia de datos. La demanda se concentra en TI-Telecomunicaciones (participación del 46%) y BFSI, donde regímenes de cumplimiento más estrictos y activos digitales de alto valor impulsan a las instituciones hacia la prevención de amenazas en tiempo real. Los proveedores capaces de combinar rendimiento a nivel de ASIC, detección impulsada por inteligencia artificial y gestión unificada de políticas están mejor posicionados para capturar las oportunidades emergentes en el mercado de firewalls de nueva generación.

Conclusiones Clave del Informe

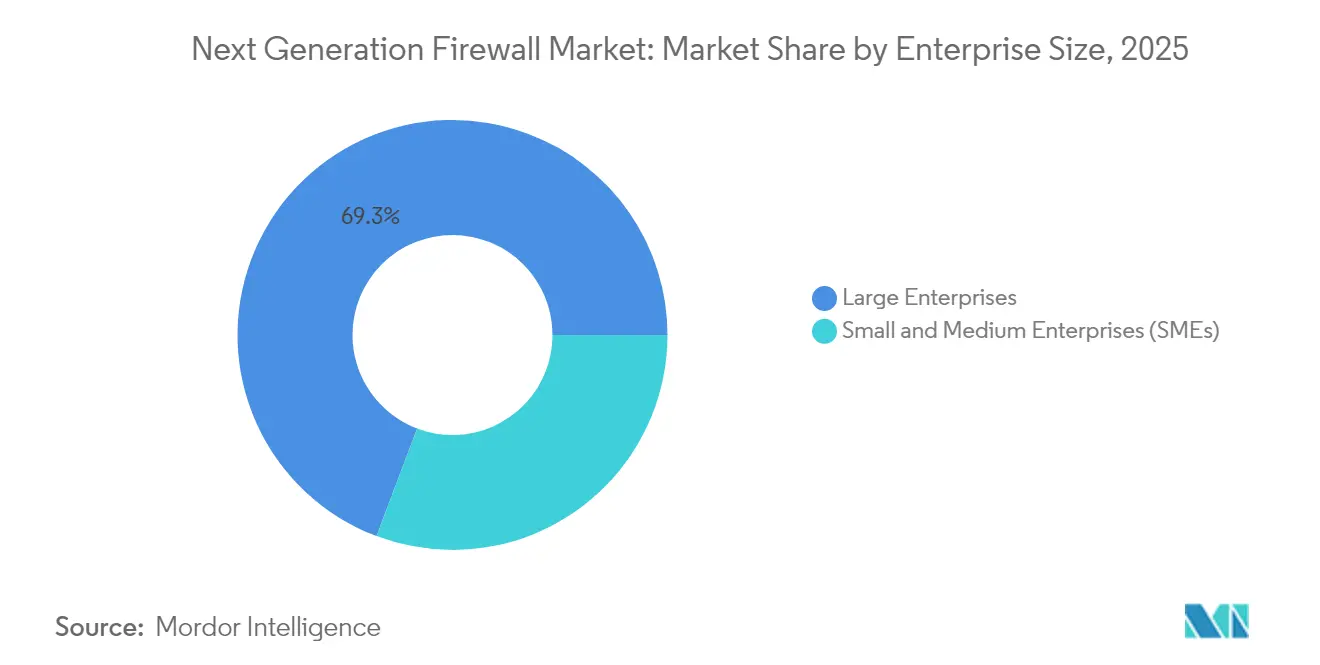

- Por tamaño de empresa, las grandes empresas representaron el 69,25% de la participación del mercado de firewalls de nueva generación en 2025, mientras que se proyecta que las PYMEs crecerán a una CAGR del 16,05% hasta 2031.

- Por tipo de solución, los dispositivos de hardware representaron el 54,35% del tamaño del mercado de firewalls de nueva generación en 2025, mientras que los firewalls virtuales y basados en la nube están previstos para avanzar a una CAGR del 15,1% hasta 2031.

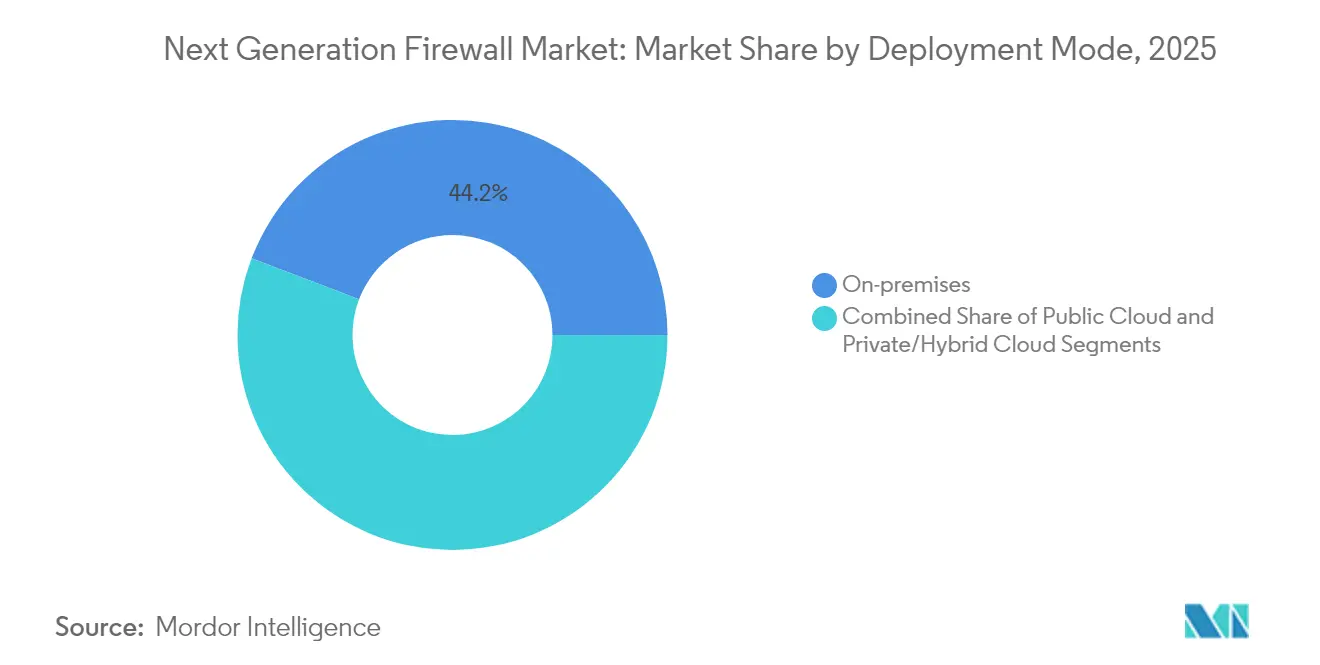

- Por modo de implementación, las instalaciones locales representaron el 44,20% del mercado en 2025; se prevé que las implementaciones en nube privada e híbrida se expandan a una CAGR del 16,2% durante el mismo período.

- Por industria del usuario final, TI y Telecomunicaciones lideró con una participación de ingresos del 45,35% en 2025; BFSI es el segmento vertical de mayor crecimiento, registrando una CAGR del 15,7% hasta 2031.

- Por geografía, América del Norte representó el 35,60% de los ingresos globales en 2025, mientras que se anticipa que Asia-Pacífico registre la CAGR regional más alta del 15,95% hasta 2031.

- Fortinet, Palo Alto Networks, Cisco y Check Point controlaron colectivamente aproximadamente el 70% de los envíos mundiales en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Firewalls de Nueva Generación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La acelerada migración a la nube exige seguridad en línea con reconocimiento de capa L7 | +3.8% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| La proliferación del trabajo híbrido amplía la superficie de ataque | +2.9% | Global; pronunciado en economías orientadas a servicios | Corto plazo (≤ 2 años) |

| Implementaciones obligatorias de confianza cero en sectores regulados | +3.2% | América del Norte, Europa, mercados avanzados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuentes de inteligencia de amenazas en tiempo real impulsadas por inteligencia artificial en firewalls de nueva generación | +2.5% | Global; concentrado en implementaciones empresariales | Mediano plazo (2-4 años) |

| Iniciativas de nube soberana que impulsan el gasto regional | +1.7% | Asia-Pacífico, Europa, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La acelerada migración a la nube exige seguridad en línea con reconocimiento de capa L7

El sesenta y ocho por ciento de las cargas de trabajo empresariales ahora se ejecutan en nubes públicas, privadas o híbridas, exponiendo el tráfico este-oeste que los firewalls heredados no pueden inspeccionar. Los firewalls de nueva generación nativos de la nube equipados con inspección con reconocimiento de aplicaciones reducen el tiempo promedio de detección de amenazas en un 63% y disminuyen los incidentes de seguridad en un 47% en comparación con los controles solo de perímetro[2]Fortinet, "Lanzamiento de la Serie FortiGate 700G," fortinet.com. La visibilidad profunda en los microservicios permite a los equipos de seguridad mantener políticas uniformes a medida que el 72% de las empresas aumenta sus presupuestos en la nube en 2025, posicionando firmemente a los firewalls de nueva generación como el plano de control para arquitecturas distribuidas.

La proliferación del trabajo híbrido amplía la superficie de ataque

Los puntos de acceso remoto crecieron considerablemente cuando el trabajo híbrido se volvió permanente, con el 42% de los dispositivos actualmente no gestionados. Los firewalls de nueva generación que incorporan acceso a la red de confianza cero validan cada conexión y han impulsado un aumento del 54% interanual en las reservas de Cloud Secure Edge de SonicWall. Las políticas con reconocimiento de identidad previenen el abuso de credenciales, abordando el aumento del 37% en dichos ataques desde 2023, y equipan a las empresas para proteger al personal que se desplaza entre redes corporativas y domésticas.

Implementaciones obligatorias de arquitectura de confianza cero en sectores regulados

Las directivas gubernamentales subrayan la verificación continua: el Departamento de Defensa de los Estados Unidos tiene como objetivo la implementación completa de confianza cero para 2027 y designa a los firewalls de nueva generación como puntos de aplicación. El sesenta por ciento de las empresas cita la presión regulatoria como el principal desencadenante de las actualizaciones. Cuando la analítica de inteligencia artificial asiste en las decisiones de políticas, la detección mejora en un 43% y los falsos positivos disminuyen un 37%, validando la sinergia entre la inteligencia artificial y los modelos de confianza cero[3]Administración de Servicios Generales de los Estados Unidos, "Aplicación de los Principios de Confianza Cero en Agencias Federales," gsa.gov.

La inteligencia de amenazas impulsada por inteligencia artificial transforma las capacidades de detección

Los conjuntos de reglas estáticas están cediendo ante motores de inteligencia artificial adaptativos que reconocen malware desconocido en tiempo real. Los servicios FortiGuard de Fortinet reducen el tiempo medio de detección en un 78%, mientras que Check Point bloquea el 99,9% del nuevo malware dentro de las 24 horas posteriores a su descubrimiento. Las actualizaciones automatizadas también reducen los tiempos de respuesta a incidentes en un 42%, garantizando que las defensas mantengan el ritmo a medida que los adversarios utilizan la inteligencia artificial como arma.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La hoja de ruta de ASIC intensiva en capital limita las reducciones de precios para PYMEs | −1.2% | Global; efecto más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| La escasez de talento en inspección profunda de paquetes eleva los costos de servicio | −0.9% | Global; agudo en regiones en desarrollo | Corto plazo (≤ 2 años) |

| Las leyes fragmentadas de residencia de datos ralentizan la adopción de firewalls de nueva generación como servicio de software | −0.8% | Europa, Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Los firewalls de código abierto basados en eBPF erosionan los ingresos de nivel básico | −0.7% | Global; principalmente segmento de PYMEs | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La hoja de ruta de ASIC intensiva en capital limita las reducciones de precios de nivel para PYMEs

El descifrado de alto rendimiento de SSL/TLS impulsa a los proveedores hacia el silicio personalizado. El procesador SP5 de Fortinet ofrece un rendimiento de firewall 7 veces mayor con un consumo de energía mucho menor; sin embargo, el desembolso en investigación y desarrollo mantiene elevados los precios de nivel básico, con el 43% de las pequeñas empresas citando el costo como la principal barrera. Aunque los ASIC mejoran la eficiencia energética —el FortiGate 70G necesita 62 veces menos vatios por Gbps que sus competidores—, el gasto inicial sigue siendo intimidante para los compradores con presupuesto limitado.

La escasez de talento en inspección profunda de paquetes eleva los costos de servicio

Las funciones avanzadas de inspección profunda de paquetes demandan habilidades escasas. El sesenta y ocho por ciento de las empresas tiene dificultades para contratar especialistas en firewalls de nueva generación, y las primas salariales inflan el costo total de propiedad. Para cerrar la brecha, muchas empresas recurren a proveedores de servicios de seguridad gestionados; el Managed Protection Suite de SonicWall ofrece supervisión las 24 horas del día, los 7 días de la semana, pero las tarifas recurrentes moderan la adopción, especialmente en segmentos sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tamaño de Empresa: La demanda se bifurca entre alto rendimiento y simplicidad gestionada

Las grandes empresas contribuyeron con el 69,25% de los ingresos de 2025, ya que sus considerables presupuestos permitieron la implementación de dispositivos de múltiples gigabits que inspeccionan el tráfico cifrado sin latencia. Continúan favoreciendo la aceleración ASIC en el dispositivo combinada con la orquestación centralizada de políticas. En contraste, se prevé que las PYMEs registren una CAGR del 16,05% hasta 2031, impulsadas por suscripciones basadas en consumo y servicios gestionados que reducen las barreras de capital. Las licencias flexibles y la gestión llave en mano permiten a los equipos con recursos limitados obtener controles de nivel empresarial mientras externalizan la complejidad. Como resultado, el mercado de firewalls de nueva generación captura dos propuestas de valor distintas: rendimiento sin concesiones para multinacionales globales y ofertas simplificadas orientadas a servicios para empresas más pequeñas.

Las obligaciones regulatorias también dan forma a los patrones de gasto. Las organizaciones más grandes enfrentan estrictas pistas de auditoría y deben demostrar control granular en centros de datos, sucursales y filiales. Las empresas más pequeñas, mientras tanto, se inclinan hacia plataformas consolidadas que integran SD-WAN, IPS y acceso de confianza cero en una sola pila, evitando la "proliferación de herramientas". Se espera que la creciente disponibilidad de firewalls virtuales de pago por uso mantenga el mercado de firewalls de nueva generación accesible para nuevos adoptantes, especialmente en economías en desarrollo donde la intensidad de capital es una preocupación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Solución: El hardware sigue siendo fundamental mientras los nativos de la nube ganan legitimidad

Los dispositivos de hardware mantuvieron una participación del 54,35% en 2025, reflejando características de rendimiento confiables dentro de los centros de datos locales. Los buques insignia cargados con ASIC, como el FortiGate 700G, ofrecen 164 Gbps de rendimiento de firewall con una eficiencia energética 7 veces mejor que la media de la industria, lo que subraya por qué los operadores de alto ancho de banda continúan prefiriendo los dispositivos físicos para la latencia determinista. Mientras tanto, la porción de ingresos proveniente de ofertas virtuales y basadas en la nube está creciendo a una CAGR del 15,1%, acelerada por cargas de trabajo elásticas y la economía de la infraestructura como código.

Los firewalls de nueva generación alojados en la nube obtienen fortaleza de la analítica de inteligencia artificial centralizada que correlaciona amenazas entre múltiples inquilinos. Versa Networks obtuvo un 99,90% en pruebas de seguridad independientes, señalando paridad con los titulares de hardware. A medida que las empresas racionalizan las cadenas de herramientas, integran cada vez más las funciones de firewall dentro de marcos holísticos de SASE o SSE, impulsando las tasas de incorporación de productos virtuales. Esta evolución de doble vía garantiza que el mercado de firewalls de nueva generación aborde tanto las necesidades de los centros de datos con limitaciones de rendimiento como las canalizaciones ágiles de DevOps.

Por Modo de Implementación: Las arquitecturas híbridas anclan el impulso de la nube privada

Las implementaciones locales aún representan el 44,20% del gasto total debido al rendimiento predecible, los controles regulatorios y la propiedad directa del hardware. Incluso las empresas que priorizan la nube mantienen dispositivos en campus para mantener la inspección de baja latencia cerca de los usuarios. Sin embargo, las nubes privadas e híbridas están registrando la expansión más fuerte con una CAGR del 16,2%, reflejando estrategias corporativas que combinan flexibilidad con mandatos de soberanía. Los firewalls de nueva generación entregados como máquinas virtuales o microservicios en contenedores aplican políticas uniformes en entornos dispares, minimizando la deriva de seguridad cuando las cargas de trabajo se mueven entre centros de datos y nubes de hiperescala.

A medida que la computación en el borde gana terreno, los firewalls distribuidos ayudan a monitorear el tráfico este-oeste en sitios de sucursales, campus y nodos MEC de 5G. Su inteligencia en tiempo real se sincroniza con los controladores centralizados, lo que permite una visibilidad unificada. Los firewalls de nube pública también continúan con un crecimiento constante, fortalecido por la integración con los servicios nativos de los principales proveedores de nube. En conjunto, estas dinámicas garantizan que el tamaño del mercado de firewalls de nueva generación para arquitecturas híbridas supere a los modos de implementación monolíticos durante la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria del Usuario Final: Los servicios financieros aceleran la modernización

TI-Telecomunicaciones mantuvo el liderazgo con el 45,35% de los ingresos globales en 2025, derivado del papel del sector en la operación de infraestructura troncal y flujos de tráfico troncal que demandan inspección determinista de alta capacidad. Los proveedores integran firewalls de nueva generación para proteger centros de datos multiinquilino, núcleos de 5G y puntos de presencia en el borde. En paralelo, BFSI se expande a una CAGR del 15,7% a medida que la banca abierta, los pagos en tiempo real y los ecosistemas de API aumentan la exposición al fraude y al ransomware. Los bancos requieren visibilidad granular de las aplicaciones e inspección de paquetes completos para cumplir con PCI DSS y las regulaciones prudenciales locales; la implementación de los firewalls de nueva generación de Palo Alto Networks por parte de PT Bank Central Asia muestra el enfoque del sector en el cumplimiento y la eficiencia operativa.

Las agencias gubernamentales y de defensa son otro segmento fundamental. El mandato federal de confianza cero de los Estados Unidos coloca a los firewalls de nueva generación en el núcleo de la microsegmentación y el monitoreo continuo, impulsando las adquisiciones en programas federales y estatales. Los sectores vertical de salud, manufactura y comercio minorista también aumentan el gasto a medida que el Internet de las Cosas, la telemedicina y el comercio omnicanal amplían las superficies de ataque. En conjunto, la diversificación vertical sostiene el impulso a largo plazo de la industria de firewalls de nueva generación.

Análisis Geográfico

América del Norte mantuvo el primer lugar con una participación del 35,60% en 2025. La adopción temprana de marcos de confianza cero, los impulsores de cumplimiento como las directrices del Instituto Nacional de Estándares y Tecnología de los Estados Unidos, y la presencia de los principales proveedores sostienen altos niveles de gasto. Las instituciones de servicios financieros y salud en los Estados Unidos priorizan la inspección profunda del tráfico cifrado y la microsegmentación, reforzando la demanda de dispositivos de alta gama. Los programas federales que modernizan la infraestructura crítica amplifican aún más las adquisiciones.

Se proyecta que Asia-Pacífico crezca a una CAGR del 15,95% hasta 2031. Las políticas de nube soberana en Japón, India y Singapur, junto con una economía de servicios digitales en auge, aceleran la implementación de defensas nativas de la nube. La reciente expansión de Palo Alto Networks del Navegador de Acceso Prisma a los centros de datos regionales subraya los esfuerzos de los proveedores para cumplir con las normas de residencia mientras habilitan el acceso remoto seguro. El aumento de los servicios de seguridad gestionados también aborda la escasez de habilidades, permitiendo a las empresas implementar capacidades de firewalls de nueva generación de nivel empresarial sin grandes equipos internos.

Europa forma una base direccionable considerable, ya que el Reglamento General de Protección de Datos y la Directiva NIS2 requieren una inspección robusta del tráfico y salvaguardas para el manejo de datos. La próxima Ley de Inteligencia Artificial de la Unión Europea pone un nuevo énfasis en la integración responsable de la inteligencia artificial dentro de los productos de seguridad, influyendo en cómo los proveedores posicionan los motores de detección de amenazas. La demanda es notable entre los operadores de infraestructura crítica en los sectores de energía, transporte y servicios de mercados financieros.

Oriente Medio y África están registrando un sólido crecimiento a medida que las agendas nacionales de transformación digital despliegan 5G, proyectos de ciudades inteligentes y plataformas de gobierno electrónico. La sólida asignación del PIB a la ciberseguridad en Arabia Saudita y los Emiratos Árabes Unidos estimula licitaciones competitivas, con compradores que buscan preparación para la criptografía poscuántica y modelos de consumo flexibles. Aunque parten de una base más pequeña, estas regiones añaden diversidad al mercado de firewalls de nueva generación y abren oportunidades de canal para los integradores de sistemas.

Panorama Competitivo

Cuatro proveedores —Fortinet, Palo Alto Networks, Cisco y Check Point— capturaron colectivamente aproximadamente el 70% de los envíos globales en 2024, destacando un ámbito moderadamente concentrado. Fortinet cuenta con la mayor base instalada, superando los 775.000 clientes, beneficiándose del diseño de ASIC personalizado que ofrece métricas superiores de rendimiento por vatio. Check Point enfatiza la eficacia de detección, registrando un bloqueo del 99,9% en malware de día cero, mientras que Palo Alto Networks se apoya en Prisma para unificar los controles de nube, borde y local, recientemente mejorados a través de la adquisición planificada de Protect AI por USD 500 millones.

El rendimiento, la precisión de seguridad y la integración operativa definen los vectores clave de diferenciación. Los proveedores que integran inteligencia artificial en los planos de control automatizan el ajuste fino de políticas y el triaje de incidentes, reduciendo la carga administrativa para los equipos del Centro de Operaciones de Seguridad. El cambio hacia suscripciones de borde de servicio de seguridad impulsa la diversidad de ingresos, recompensando a los proveedores que pueden desacoplar el valor del software del hardware propietario. Los nuevos participantes como Versa Networks ganaron visibilidad al lograr una efectividad del 99,90% en pruebas independientes de firewall en la nube, demostrando que las arquitecturas nativas de la nube pueden competir en paridad de protección.

Los proveedores de servicios de seguridad gestionados ahora influyen en las adquisiciones, ya que las organizaciones que carecen de especialistas en inspección profunda de paquetes externalizan la configuración y el monitoreo. Los proveedores adaptan las licencias para entornos multiinquilino, añadiendo interfaces de programación de aplicaciones para la facturación basada en el uso. También emergen tendencias de consolidación, con proveedores de firewalls que adquieren activos de inteligencia artificial, detección y respuesta extendida y SASE para enriquecer las plataformas y minimizar la proliferación de herramientas para los clientes. La intensidad competitiva seguirá siendo alta a medida que el mercado de firewalls de nueva generación equilibre la carrera armamentista de rendimiento del hardware frente a la agilidad de los firewalls virtuales.

Líderes de la Industria de Firewalls de Nueva Generación

Juniper Networks Inc.

Palo Alto Networks Inc.

Dell Technologies

Huawei Technologies Co. Ltd

Fortinet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Fortinet lanzó el FortiGate 700G, un firewall de malla híbrida que ofrece 164 Gbps de rendimiento y preparación para la criptografía poscuántica.

- Abril de 2025: Palo Alto Networks acordó adquirir Protect AI por más de USD 500 millones, añadiendo salvaguardas especializadas para cargas de trabajo de inteligencia artificial y aprendizaje automático.

- Marzo de 2025: El firewall de nueva generación de Versa Networks obtuvo una puntuación de efectividad de seguridad del 99,90% en una prueba de firewall en la nube de CyberRatings.org.

- Marzo de 2025: Palo Alto Networks expandió la infraestructura de nube en Asia-Pacífico, integrando el Navegador de Acceso Prisma en cinco centros de datos regionales.

- Febrero de 2025: Fortinet presentó la serie FortiGate G (70G/50G/30G) para empresas distribuidas, ofreciendo hasta 11 veces más rendimiento de IPsec con servicios impulsados por inteligencia artificial.

- Febrero de 2025: El Firewall de Malla Empresarial e Híbrida de Check Point obtuvo un bloqueo de malware del 99,9% y una prevención de URL de phishing del 99,74% en las pruebas de Miercom.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de firewalls de nueva generación como los ingresos derivados de hardware de propósito específico, dispositivos virtuales y firewalls entregados desde la nube que integran inspección profunda de paquetes, reconocimiento de aplicaciones, prevención de intrusiones y analítica avanzada de amenazas dentro de un único motor de políticas. Se incluyen las tarifas de actualización y gestión basadas en suscripción vinculadas a estos firewalls, mientras que los servicios profesionales se capturan por separado en los desgloses de servicios.

Exclusión del Alcance: Los dispositivos heredados de filtrado de paquetes con estado, las puertas de enlace web seguras y los dispositivos UTM para pequeñas oficinas que carecen de controles de capa de aplicación están excluidos.

Descripción General de la Segmentación

- Por Tamaño de Empresa

- Pequeñas y Medianas Empresas (PYMEs)

- Grandes Empresas

- Por Tipo de Solución

- Dispositivo de Hardware

- Virtual / Basado en la Nube

- Por Modo de Implementación

- Local

- Nube Pública

- Nube Privada / Híbrida

- Por Industria del Usuario Final

- Banca, Servicios Financieros y Seguros (BFSI)

- Tecnología de la Información (TI) y Telecomunicaciones

- Gobierno y Defensa

- Salud

- Manufactura

- Comercio Minorista y Comercio Electrónico

- Energía y Servicios Públicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a arquitectos de seguridad de redes en proveedores de servicios gestionados, directores de seguridad de la información de finanzas y salud, y distribuidores de canal en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los precios de venta promedio, los intervalos de actualización y el cambio hacia firewalls como servicio de software, lo que nos permitió ajustar los supuestos derivados del análisis documental y resolver áreas grises sobre las licencias en la nube.

Investigación Documental

Los analistas de Mordor recopilan primero indicadores de referencia de fuentes de primer nivel disponibles gratuitamente, como el repositorio de brechas del Instituto Nacional de Estándares y Tecnología de los Estados Unidos, los informes de amenazas de la Agencia de la Unión Europea para la Ciberseguridad, las encuestas de TIC de Eurostat y los archivos de los reguladores de telecomunicaciones regionales que rastrean los recuentos de conectividad empresarial. Las estadísticas de envíos de bases de datos aduaneras como Volza y las tendencias de patentes extraídas a través de Questel nos ayudan a dimensionar las unidades físicas y evaluar los ciclos de actualización tecnológica. Los archivos 10-K de las empresas, las presentaciones para inversores y los informes globales de pérdidas de ciberseguros completan las señales de adopción antes de que se carguen en nuestras hojas de modelado.

Para verificar los ingresos, hacemos referencia a conjuntos de datos de pago, incluidos D&B Hoovers para los datos financieros de los proveedores y Dow Jones Factiva para las canalizaciones de acuerdos, que proporcionan guías de referencia direccionales. La lista de fuentes secundarias anterior es ilustrativa; muchos materiales públicos y de pago adicionales informan la validación de datos a lo largo del proyecto.

Dimensionamiento del Mercado y Pronóstico

Un enfoque combinado de arriba hacia abajo convierte los recuentos de sitios empresariales y los niveles de ancho de banda en un grupo de demanda direccionable, que luego se verifica mediante muestras de precio de venta promedio multiplicado por el volumen de unidades a partir de las divulgaciones de los proveedores. Las variables clave rastreadas incluyen el ancho de banda promedio de las sucursales, la tasa de migración a la nube, la penetración de proyectos de confianza cero, la combinación de hardware a virtual, la frecuencia de mandatos regulatorios y el crecimiento de los incidentes cibernéticos. Los pronósticos se producen con regresión multivariante que vincula esos impulsores con los ingresos históricos, y los resultados se reconcilian con estimaciones selectivas de abajo hacia arriba para ajustar los totales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por revisiones de múltiples capas donde los analistas prueban la varianza frente a los datos de importación, las fluctuaciones de divisas y los resultados financieros de los proveedores publicados recientemente. Los modelos se actualizan anualmente; los eventos materiales como brechas importantes o cambios regulatorios desencadenan actualizaciones intermedias. Un último repaso antes de la publicación garantiza que los clientes reciban las perspectivas más recientes.

Por Qué la Referencia de Firewalls de Nueva Generación de Mordor Merece Confianza

Las cifras publicadas a menudo divergen porque las empresas eligen diferentes clases de firewalls, aplican distintas progresiones de precio de venta promedio y actualizan los modelos en intervalos desiguales.

Al centrarse en un conjunto de características claro de firewalls de nueva generación y combinar los recuentos de sitios con verificaciones de precios en tiempo real, Mordor ofrece una cifra que es tanto transparente como reproducible.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 6,11 mil millones (2025) | ||

| USD 5,18 mil millones (2024) | Consultora Global A | Excluye los firewalls entregados desde la nube y utiliza precios de venta promedio estáticos |

| USD 8,60 mil millones (2028) | Consultora Regional B | Aplica una proyección agresiva sin validar la retirada de la base instalada |

| USD 5,26 mil millones (2024) | Revista Especializada C | Cubre solo hardware; omite los ingresos por suscripción |

La comparación muestra que el alcance metodológico y la cadencia de actualización explican la mayoría de las diferencias. Al alinear estrechamente las variables con la definición funcional y actualizar los datos cada año, Mordor Intelligence ofrece una referencia confiable para la elaboración de presupuestos, la evaluación de proveedores y la planificación de inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de firewalls de nueva generación para 2031?

Se espera que el tamaño del mercado de firewalls de nueva generación alcance USD 13,52 mil millones para 2031, creciendo a una CAGR del 14,15% desde 2026.

¿Qué región crecerá más rápido en el mercado de firewalls de nueva generación?

Se prevé que Asia-Pacífico registre la CAGR regional más alta del 15,95% hasta 2031, impulsada por los mandatos de nube soberana y la rápida transformación digital.

¿Por qué los dispositivos de hardware siguen siendo significativos a pesar del crecimiento de la nube?

La inspección de alto ancho de banda, la latencia determinista y la aceleración basada en ASIC mantienen a los dispositivos de hardware como elementos vitales para las implementaciones en centros de datos y campus donde el rendimiento es crítico.

¿Cómo influye la adopción de la confianza cero en la industria de firewalls de nueva generación?

Los mandatos gubernamentales y los estándares de cumplimiento posicionan a los firewalls de nueva generación como puntos de aplicación esenciales dentro de las arquitecturas de confianza cero, amplificando la demanda en los sectores regulados.

¿Qué papel desempeña la inteligencia artificial en los firewalls modernos?

La inteligencia de amenazas impulsada por inteligencia artificial mejora la precisión de detección, reduce el tiempo medio de detección hasta en un 78% y automatiza las actualizaciones de políticas, mejorando la postura de seguridad general.

¿Los servicios de seguridad gestionados están impactando las decisiones de compra?

Sí. La escasez de habilidades en inspección profunda de paquetes impulsa a las organizaciones hacia ofertas de servicios gestionados, influyendo en los modelos de licencias de los proveedores y ampliando el acceso al mercado para las PYMEs.

Última actualización de la página el: