Tamaño y cuota del mercado europeo de equipos HVAC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

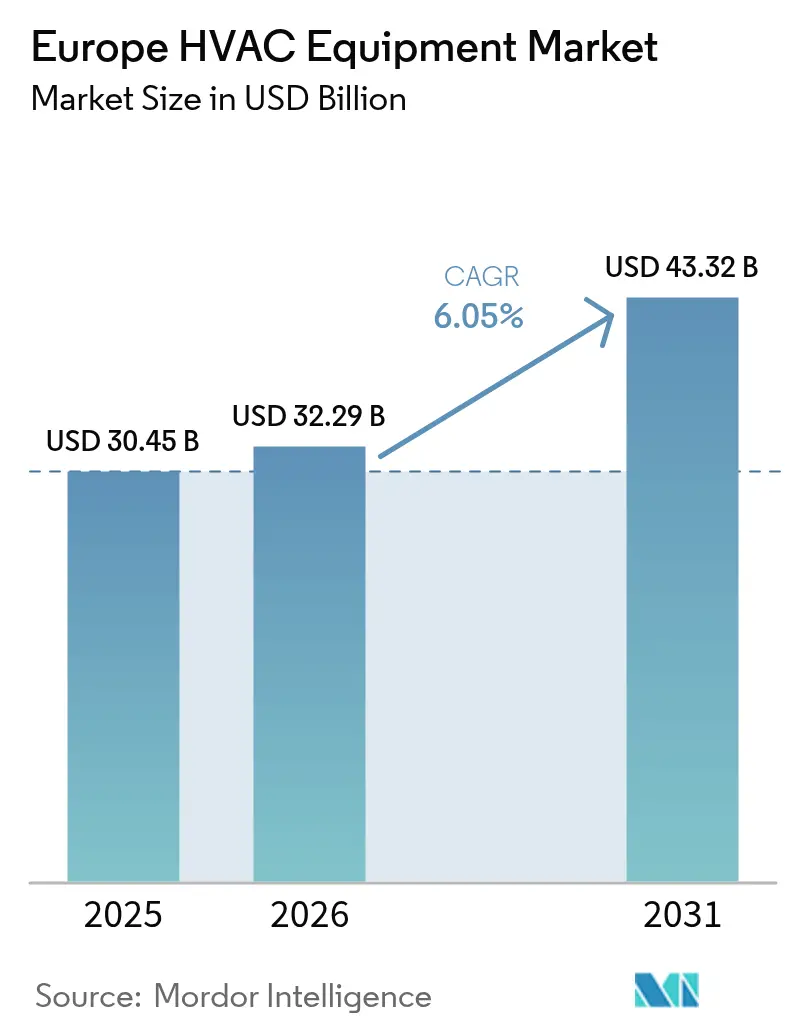

| Tamaño del mercado en el año base (2025) | 30.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado europeo de equipos HVAC por Mordor Intelligence

El tamaño del mercado europeo de equipos HVAC en 2026 se estima en 32.290 millones de USD, creciendo desde el valor de 2025 de 30.450 millones de USD, con proyecciones para 2031 que muestran 43.320 millones de USD, creciendo a una CAGR del 6,05% durante el período 2026-2031. Este crecimiento posiciona a la región como un escenario crítico para los proveedores que se enfrentan a mandatos de descarbonización más estrictos y políticas energéticas en evolución. Los crecientes incentivos para bombas de calor en el marco del Pacto Verde Europeo, la intensificación de las olas de calor estivales que impulsan la demanda de refrigeración y la sustitución acelerada de calderas obsoletas alimentan colectivamente la adopción de sistemas electrificados. Mientras tanto, la inflación de la cadena de suministro y los elevados requisitos de capital inicial moderan el impulso a corto plazo, pero no han descarrilado la trayectoria a largo plazo de la electrificación. La presión competitiva ha aumentado a medida que los conglomerados persiguen adquisiciones multimillonarias para escalar la capacidad de producción y consolidar redes de instaladores fragmentadas, con el objetivo de alcanzar el objetivo del bloque de 60 millones de bombas de calor para 2030.

Conclusiones clave del informe

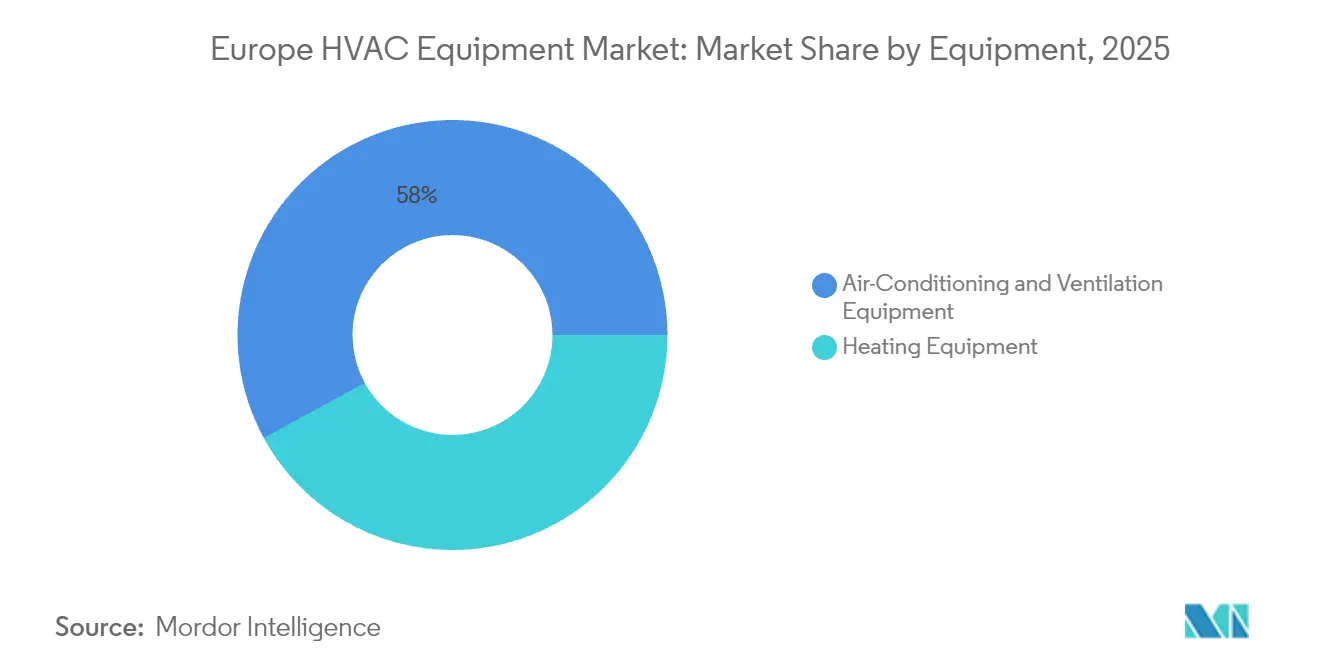

- Por tipo de equipo, el aire acondicionado y la ventilación lideraron con una cuota del 57,95% del mercado europeo de equipos HVAC en 2025; se proyecta que las bombas de calor geotérmicas se expandan a una CAGR del 9,78% hasta 2031.

- Por industria de usuario final, el segmento residencial mantuvo el 46,80% del tamaño del mercado europeo de equipos HVAC en 2025, mientras que los edificios institucionales y públicos registraron la CAGR más sólida del 10,05% hasta 2031.

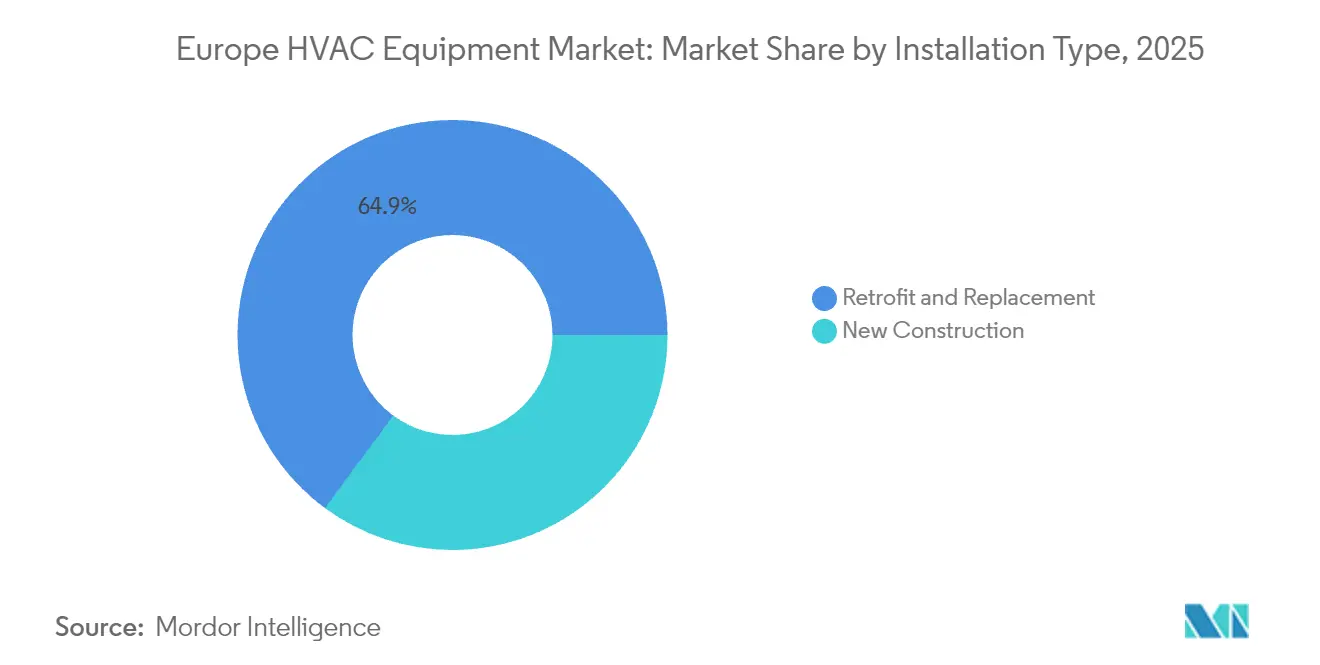

- Por tipo de instalación, la modernización y el reemplazo representaron el 64,90% de la actividad del mercado europeo de equipos HVAC en 2025; la nueva construcción crece a una CAGR del 7,22%.

- Por canal de distribución, las redes OEM-instalador concentraron el 61,70% del tamaño del mercado europeo de equipos HVAC en 2025; las ventas directas al consumidor y el comercio electrónico crecen a una CAGR del 11,55%.

- Por país, Alemania lideró el mercado europeo de equipos HVAC con una cuota del 25,85% en 2025; los Países Bajos son el mercado nacional de más rápido crecimiento, con una CAGR del 9,62%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado europeo de equipos HVAC

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mandatos de eficiencia del Pacto Verde Europeo y subsidios para bombas de calor | +1.1% | En toda la UE, con mayor intensidad en Alemania, Francia y los Países Bajos | Mediano plazo (2 a 4 años) |

| Aceleración de la sustitución del parque obsoleto de calderas | +0.8% | Europa del Norte, Reino Unido, Alemania, Países Bajos | Largo plazo (≥ 4 años) |

| Intensificación de las olas de calor estivales que impulsan la adopción residencial de aire acondicionado | +0.7% | Europa del Sur, con expansión hacia el norte | Corto plazo (≤ 2 años) |

| Rápida electrificación de las modernizaciones HVAC comerciales | +0.6% | Centros urbanos de la UE, liderados por Alemania y Francia | Mediano plazo (2 a 4 años) |

| Lanzamientos de bombas de calor de propano (R290) tras la revisión del Reglamento F-Gas | +0.5% | En toda la UE, centros de fabricación en Alemania e Italia | Mediano plazo (2 a 4 años) |

| Ampliación de los programas de formación de instaladores que desbloquean la demanda latente | +0.4% | Regiones con escasez de mano de obra cualificada: Alemania, Países Bajos, Reino Unido | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los mandatos de eficiencia del Pacto Verde Europeo impulsan la transformación del mercado

Los estándares mínimos obligatorios de eficiencia y los 56.000 millones de EUR (65.570 millones de USD) en incentivos para bombas de calor desplegados en todo el bloque en 2024 transformaron la demanda de equipos, impulsando las instalaciones de bombas de calor en Alemania un 60% interanual hasta 43.000 unidades en el primer trimestre de 2025.[1]Woninglabel, "Verkoop van warmtepompen begin 2025 stijgt flink," woninglabel.nl Los subsidios favorecieron los modelos aire-agua, cuyas ventas saltaron de 22.000 a casi 38.000 unidades, lo que subraya la preferencia de los responsables políticos por la integración hidrónica. Aunque los reembolsos ISDE neerlandeses se redujeron en 2025, los Países Bajos siguen aspirando a instalar bombas de calor en el 20% de los hogares para 2030, sosteniendo una CAGR del 9,7% para el mercado europeo de equipos HVAC. Los fabricantes han respondido con diseños de refrigerantes naturales y planes de financiación que protegen a los compradores de los costos iniciales.

La sustitución de calderas obsoletas acelera la expansión del mercado

Aproximadamente 130 millones de calderas heredadas en toda Europa estaban maduras para su sustitución a medida que los precios del gas subían en 2024 y se endurecían las penalizaciones por carbono. Los fabricantes de equipos originales aceleraron las fusiones y adquisiciones para asegurar la capacidad de los instaladores, destacando la compra por parte de Daikin de Kylslaget AB, con sede en Suecia, en agosto de 2024. Las bombas de calor orientadas a la modernización, diseñadas para ser compatibles con los circuitos hidrónicos existentes, acortaron los tiempos de instalación y aumentaron la productividad de los contratistas, impulsando la demanda de reemplazo incluso en mercados con volúmenes de nueva construcción modestos.

La intensidad de las olas de calor estivales reconfigura la demanda residencial de aire acondicionado

La abrasadora temporada estival de 2024 impulsó las ventas de aire acondicionado residencial más allá de Europa del Sur hacia Alemania, los Países Bajos y Escandinavia, lo que llevó a las marcas a adaptar sus líneas de productos para territorios de clima mixto. Las bombas de calor de doble modo ganaron preferencia porque gestionan tanto la refrigeración en temporada punta como la calefacción en invierno, mejorando la utilización anual y reforzando el dominio del 58,4% de los equipos de aire acondicionado y ventilación en el mercado europeo de equipos HVAC.

La electrificación del HVAC comercial gana impulso

Las modernizaciones institucionales, notablemente en hospitales, demostraron un ahorro energético del 43,6% y períodos de recuperación de la inversión inferiores a 1,3 años tras el cambio a sistemas integrados de bombas de calor. Los objetivos ESG corporativos amplificaron la adopción, proporcionando a los fabricantes de equipos originales carteras de construcción más claras que el segmento residencial sensible al precio. Este impulsor añadió volumen predecible para enfriadores de gran capacidad y plataformas VRF, respaldando la perspectiva de CAGR del 10,6% para edificios institucionales dentro del mercado europeo de equipos HVAC.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Elevado gasto de capital inicial frente a las calderas de gas | -0.9% | Mercados sensibles al precio: Europa del Este, zonas rurales | Corto plazo (≤ 2 años) |

| Inflación de la cadena de suministro y de los precios de las materias primas | -0.7% | Centros de fabricación: Alemania, Italia, cadenas de suministro globales | Mediano plazo (2 a 4 años) |

| Cuellos de botella de mano de obra cualificada que retrasan las instalaciones | -0.5% | Regiones de alta demanda: Alemania, Países Bajos, países nórdicos | Largo plazo (≥ 4 años) |

| Riesgo de readaptación de los fabricantes de equipos originales ante la incertidumbre en la transición de refrigerantes | -0.4% | Centros de fabricación con producción heredada de R-410A | Mediano plazo (2 a 4 años) |

| Fuente: Mordor Intelligence | |||

El elevado gasto de capital inicial limita la penetración en el mercado

Los sistemas de bombas de calor todavía cuestan entre 3 y 5 veces más que una sustitución de caldera, lo que disuade a los hogares de Europa del Este y de zonas rurales a pesar de los subsidios. Los complejos paquetes de financiación introducidos por los fabricantes de equipos originales aumentan los obstáculos administrativos y ralentizan los ciclos de ventas. Donde la renta disponible es menor, el mercado europeo de equipos HVAC se expande principalmente a través de programas de vivienda social financiados con fondos públicos en lugar de compras privadas.

La inflación de la cadena de suministro presiona la rentabilidad

El cobre, el acero y los semiconductores se mantuvieron elevados durante 2024, lo que llevó a Danfoss a subir los precios y a citar una demanda más débil en sus resultados del primer semestre de 2024. Para compensar la volatilidad, los fabricantes diversificaron el aprovisionamiento, pero incurrieron en costos logísticos adicionales que comprimieron los márgenes y forzaron inventarios más ajustados, recortando ligeramente la tasa de crecimiento a mediano plazo del mercado europeo de equipos HVAC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por equipo: los sistemas geotérmicos impulsan el crecimiento premium

Las bombas de calor geotérmicas registraron la CAGR más rápida del 9,78% hasta 2031, aunque el aire acondicionado y la ventilación mantuvieron la mayor cuota del 57,95% dentro del mercado europeo de equipos HVAC. Los compradores institucionales favorecieron las soluciones geotérmicas que ofrecen mayores eficiencias estacionales y mayor vida útil, justificando los gastos de perforación que los clientes residenciales a menudo evitan. Dado que la geología nórdica favorece los campos de sondeos en circuito cerrado, los instaladores informan de un incremento en proyectos a escala de campus de varios megavatios.

En paralelo, las bombas de calor aire-agua se mantuvieron dominantes en las modernizaciones de calefacción, aprovechando los radiadores existentes y obteniendo la preferencia política debido a su simplificación de la eliminación progresiva de los combustibles fósiles. La plataforma modular R-290 de Daikin, presentada en marzo de 2025, ejemplificó la progresión hacia refrigerantes naturales que cumple con el Reglamento F-Gas al tiempo que mejora la eficiencia en carga parcial. Los kits híbridos de caldera y bomba ganaron tracción como soluciones provisionales en interiores más fríos. En conjunto, estas innovaciones sostienen el cambio tecnológico del mercado europeo de equipos HVAC de los paquetes a gas hacia las variantes electrificadas sin sacrificar el rendimiento.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por industria de usuario final: los edificios institucionales lideran la trayectoria de crecimiento

Los usuarios residenciales contribuyeron con el 46,80% de las ventas de 2025, mientras que los complejos inmobiliarios públicos e institucionales, escuelas y hospitales tienen proyectado registrar la CAGR más alta del 10,05%, incrementando su cuota del tamaño del mercado europeo de equipos HVAC para 2031. Los presupuestos gubernamentales de descarbonización financiaron modernizaciones a gran escala que combinan bombas de calor con ventilación controlada por demanda.

Los ciclos de proyectos institucionales son más largos, pero garantizan volumen, lo que anima a los fabricantes de equipos originales a ofrecer contratos de energía como servicio que agrupan equipos, mantenimiento y monitoreo. Las oficinas comerciales continúan experimentando una demanda constante por parte de propietarios impulsados por criterios ESG, mientras que los sitios industriales exploran integraciones de recuperación de calor de proceso. Estas diversas necesidades de los usuarios impulsan a los proveedores a ampliar sus carteras y desarrollar capacidades de análisis de software, lo que impulsa aún más la diferenciación competitiva en el mercado europeo de equipos HVAC.

Por tipo de instalación: el mercado de modernización domina la actividad

Los trabajos de modernización representaron el 64,90% de los ingresos de 2025, lo que subraya el vasto parque de edificios obsoletos que caracteriza a las ciudades europeas. Dichos proyectos favorecen las unidades interiores modulares y los tubos de refrigerante flexibles que se adaptan a espacios reducidos, impulsando así la innovación en kits de conexión y funcionamiento inmediatos. Los instaladores desarrollaron modelos de ejecución por fases para mantener operativas las instalaciones, sosteniendo el crecimiento del mercado europeo de equipos HVAC incluso cuando se ralentizan los permisos de nueva construcción.

La nueva construcción, que se expande a una CAGR del 7,22%, se beneficia de los códigos de construcción de emisiones netas cero que estandarizan las especificaciones de las bombas de calor en la fase de diseño. Las salas mecánicas prefabricadas simplifican la puesta en marcha y reducen la mano de obra en obra, pero el volumen sigue moderado por los ciclos inmobiliarios maduros de Europa Occidental. Por tanto, la competencia en modernización sigue siendo el diferenciador crítico para los contratistas que compiten en el mercado europeo de equipos HVAC.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por canal de distribución: la transformación digital acelera las ventas directas

Las alianzas OEM-instalador representaron el 61,70% de la facturación en 2025, mientras que los portales de venta directa al consumidor experimentaron una CAGR del 11,55%, ya que los hogares adoptaron cada vez más herramientas de cotización en línea y kits de sistemas split simplificados. El configurador web de Electric Air redujo significativamente los plazos de comercialización, ilustrando cómo el compromiso digital convierte el interés latente en pedidos.

Los distribuidores mayoristas siguen siendo el ancla de los mercados rurales, donde el inventario local y las condiciones de crédito son cruciales. Los fabricantes de equipos originales despliegan ahora estrategias omnicanal, equilibrando el alcance del comercio electrónico con programas de fidelización de instaladores que protegen los ingresos del soporte técnico. Gestionar esta combinación de canales es fundamental para capturar la demanda del mercado europeo de equipos HVAC evitando la erosión de márgenes.

Análisis geográfico

Alemania mantuvo su posición de liderazgo con una cuota del 25,85% en un contexto de confianza del consumidor estable y profundas capacidades industriales que respaldan la fabricación nacional. Sin embargo, la escasez de mano de obra ralentizó el rendimiento de las instalaciones, lo que llevó a fabricantes de equipos originales como Daikin a aumentar la capacidad de servicio mediante la adquisición de Kylslaget en 2024.

El crecimiento de dos dígitos del mercado neerlandés refleja una ejecución política sincronizada: simplificación de permisos, capacitación nacional de instaladores y financiación a bajo interés que redujo los umbrales de recuperación de la inversión. Las ventas de unidades de bombas de calor aumentaron un 60% en el primer trimestre de 2025, lo que señala la durabilidad de la demanda a pesar de los ajustes en los subsidios.

En otros lugares, los países nórdicos gozan de un alto despliegue per cápita, con un enfoque que se desplaza hacia las actualizaciones de refrigerantes y los sistemas comunales de gran capacidad. Los veranos más calurosos del sur de Europa impulsaron las tasas de penetración del aire acondicionado, mientras que Europa del Este siguió limitada por los precios, dependiendo de los fondos de cohesión de la UE para cubrir las brechas de gasto de capital.

En conjunto, estos patrones crean un mosaico de bolsas de oportunidad que sostienen la tasa de crecimiento anual compuesta del 6,05% del mercado europeo de equipos HVAC.

Panorama competitivo

El mercado pasó de una fragmentación moderada a la consolidación, ya que las multinacionales buscaron alcanzar escala para cumplir con el objetivo de 60 millones de unidades de la UE. La adquisición de Johnson Controls-Hitachi por parte de Bosch por 8.100 millones de USD en 2024 casi duplicó sus ingresos de HVAC, señalando un posicionamiento agresivo. La compra de FläktGroup por parte de Samsung por 1.500 millones de EUR (1.700 millones de USD) en mayo de 2025 amplió su presencia en la refrigeración de centros de datos europeos.

Las operaciones estratégicas también apuntaron a las redes de instaladores; Daikin incorporó a la firma danesa BKF Klima y a la sueca Kylslaget, poniendo de relieve el cuello de botella del servicio como campo de batalla clave. Los nuevos actores disruptivos, como Aira, se han comprometido a invertir 300 millones de EUR en una fábrica polaca capaz de producir 500.000 bombas de calor anuales, combinando equipos con paquetes de financiación para atraer a propietarios conscientes del costo.[4]Aira, "Aira invertirá 300 millones de euros y fabricará hasta 500.000 bombas de calor al año en Polonia", airahome.com

La diferenciación tecnológica se centró en los refrigerantes naturales y la conectividad inteligente. Las unidades de cubierta R-32 y las bombas de calor R-290 de Daikin, los minisplits inteligentes Lennox-Samsung y los accionadores de inteligencia artificial Danfoss-Google ilustran el giro hacia la gestión digital de la energía. La intensidad competitiva depende, por tanto, de la velocidad de investigación y desarrollo, la resiliencia de la cadena de suministro y la destreza en el servicio omnicanal, lo que reequilibra las relaciones de poder dentro del mercado europeo de equipos HVAC.

Líderes de la industria europea de equipos HVAC

Daikin Industries, Ltd.

Robert Bosch GmbH

Mitsubishi Electric Europe BV

Vaillant Group

Danfoss A/S

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Daikin Applied presentó el enfriador de bomba de calor Trailblazer, con una eficiencia de hasta el 300%.

- Mayo de 2025: Samsung Electronics adquirió FläktGroup por 1.500 millones de EUR (1.700 millones de USD).

- Abril de 2025: Daikin Applied incorporó bombas de calor de fuente de aire R-32 a su línea Premier Rooftop.

- Marzo de 2025: Daikin presentó una bomba de calor aire-agua modular de R-290.

Alcance del informe del mercado europeo de equipos HVAC

El mercado europeo de equipos HVAC está segmentado por equipo, que incluye equipos de aire acondicionado/ventilación (unidades de sistema split simple y multisplit, sistemas de flujo de refrigerante variable (VRF), unidades manejadoras de aire (UMA), enfriadores, unidades de fan-coil, unidades empacadas/de cubierta y otros equipos de aire acondicionado/ventilación) y equipos de calefacción (bombas de calor aire-agua, bombas de calor geotérmicas, calderas/hornos/radiadores y sistemas híbridos de bomba de calor). La industria de usuario final segmenta adicionalmente el mercado en residencial, comercial (oficinas, comercio minorista y hostelería), industrial y manufacturero, e institucional/edificios públicos; por tipo de instalación en nueva construcción y modernización/reemplazo; y por canal de distribución en redes OEM-instalador, mayorista/distribuidor y venta directa al consumidor/comercio electrónico. Geográficamente, el informe cubre Alemania, Reino Unido, Francia, Italia, España, Rusia, Países Bajos y el resto de Europa. Los pronósticos del mercado se proporcionan en términos de valor (USD).

| Equipos de aire acondicionado / ventilación | Unidades de sistema split simple y multisplit |

| Sistemas de flujo de refrigerante variable (VRF) | |

| Unidades manejadoras de aire (UMA) | |

| Enfriadores | |

| Unidades de fan-coil | |

| Unidades empacadas / de cubierta | |

| Otros equipos de aire acondicionado / ventilación | |

| Equipos de calefacción | Bombas de calor aire-agua |

| Bombas de calor geotérmicas | |

| Calderas / hornos / radiadores | |

| Sistemas híbridos de bomba de calor |

| Residencial |

| Comercial (oficinas, comercio minorista y hostelería) |

| Industrial y manufacturero |

| Institucional y edificios públicos |

| Nueva construcción |

| Modernización / reemplazo |

| Redes OEM-instalador |

| Mayorista / distribuidor |

| Venta directa al consumidor y comercio electrónico |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Rusia |

| Países Bajos |

| Resto de Europa |

| Por equipo | Equipos de aire acondicionado / ventilación | Unidades de sistema split simple y multisplit |

| Sistemas de flujo de refrigerante variable (VRF) | ||

| Unidades manejadoras de aire (UMA) | ||

| Enfriadores | ||

| Unidades de fan-coil | ||

| Unidades empacadas / de cubierta | ||

| Otros equipos de aire acondicionado / ventilación | ||

| Equipos de calefacción | Bombas de calor aire-agua | |

| Bombas de calor geotérmicas | ||

| Calderas / hornos / radiadores | ||

| Sistemas híbridos de bomba de calor | ||

| Por industria de usuario final | Residencial | |

| Comercial (oficinas, comercio minorista y hostelería) | ||

| Industrial y manufacturero | ||

| Institucional y edificios públicos | ||

| Por tipo de instalación | Nueva construcción | |

| Modernización / reemplazo | ||

| Por canal de distribución | Redes OEM-instalador | |

| Mayorista / distribuidor | ||

| Venta directa al consumidor y comercio electrónico | ||

| Por país | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Resto de Europa | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado europeo de equipos HVAC?

El mercado fue valorado en 32.290 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado europeo de equipos HVAC?

Se proyecta que registre una CAGR del 6,05%, alcanzando 43.320 millones de USD para 2031.

¿Qué segmento de equipo se expande más rápidamente?

Se prevé que las bombas de calor geotérmicas crezcan a una CAGR del 9,78% hasta 2031.

¿Por qué los Países Bajos son el mercado nacional de más rápido crecimiento?

Las políticas coordinadas apuntan a instalar bombas de calor en el 20% de los hogares neerlandeses para 2031, impulsando una CAGR del 9,62%.

¿Qué frena la adopción más amplia de la tecnología de bombas de calor?

Las principales barreras son los elevados costos iniciales en comparación con las calderas y la continua inflación de la cadena de suministro para los materiales clave.

¿Cómo están abordando los fabricantes la escasez de instaladores?

Los principales fabricantes de equipos originales están adquiriendo empresas de servicios y financiando programas de formación a gran escala para ampliar la capacidad de mano de obra cualificada.

Última actualización de la página el: